Tamaño y Participación del Mercado de Embarcaciones de Recreo

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

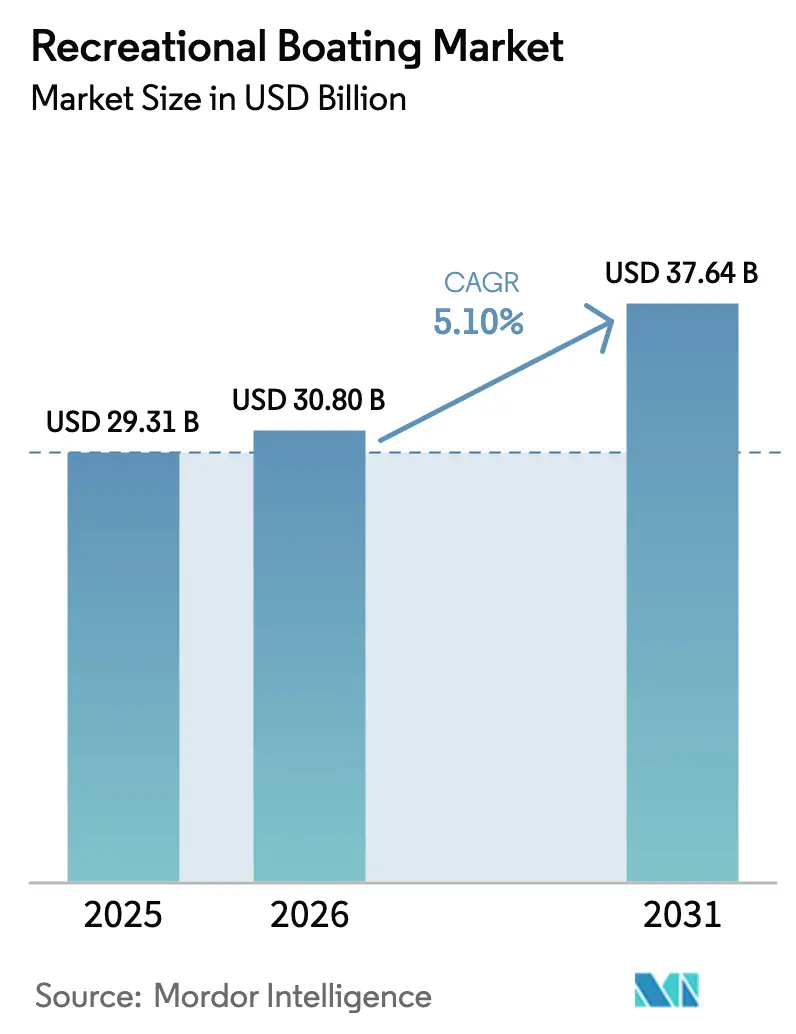

| Tamaño del Mercado (2026) | 30.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embarcaciones de Recreo por Mordor Intelligence

Se espera que el tamaño del mercado de embarcaciones de recreo aumente de USD 29.310 millones en 2025 a USD 30.800 millones en 2026 y alcance USD 37.640 millones en 2031, creciendo a una CAGR del 5,10% durante 2026-2031. El sector continúa atrayendo a consumidores orientados al aire libre incluso bajo presión inflacionaria, impulsado por la creciente participación en deportes acuáticos, compradores adinerados que optan por yates más grandes y la rápida expansión de la infraestructura de marinas en Asia. Los canales digitales directos al consumidor están acelerando la rotación de embarcaciones, particularmente entre las de 20 a 50 pies, mientras que los modelos de acceso basados en experiencias, como los clubes náuticos, están convirtiendo a los usuarios primerizos en clientes a largo plazo. Los fabricantes están contrarrestando la inflación en los costos de materias primas mediante el cambio hacia compuestos avanzados y tecnologías de cascos reciclables, e invierten en sistemas de embarcaciones conectadas para satisfacer a los propietarios más jóvenes y familiarizados con la tecnología.

Conclusiones Clave del Informe

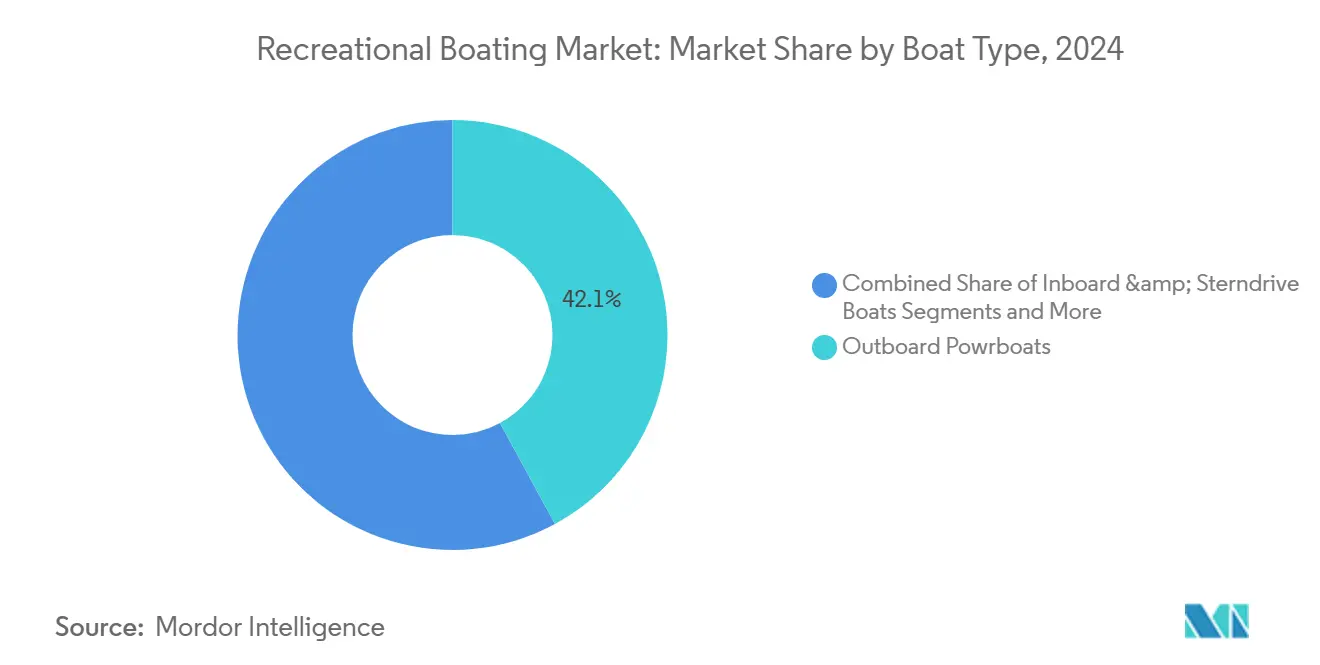

- Por tipo de embarcación, los barcos de motor fueraborda lideraron con el 42,10% de la participación del mercado de embarcaciones de recreo en 2024, mientras que se proyecta que las motos acuáticas personales se expandan a una CAGR del 7,80% hasta 2030.

- Por material del casco, la fibra de vidrio/PRF representó el 65,55% del tamaño del mercado de embarcaciones de recreo en 2024; los compuestos avanzados son los de mayor crecimiento con una CAGR del 10,1% hasta 2030.

- Por eslora (LOA), las embarcaciones de menos de 20 pies capturaron el 56,20% de la participación del mercado de embarcaciones de recreo en 2024, mientras que los buques de más de 50 pies están posicionados para una CAGR del 8,90% entre 2025 y 2030.

- Por fuente de energía, los motores de combustión interna dominaron con el 92,10% de participación del tamaño del mercado de embarcaciones de recreo en 2024, aunque la propulsión eléctrica/híbrida avanza a una CAGR del 12,50% hasta 2030.

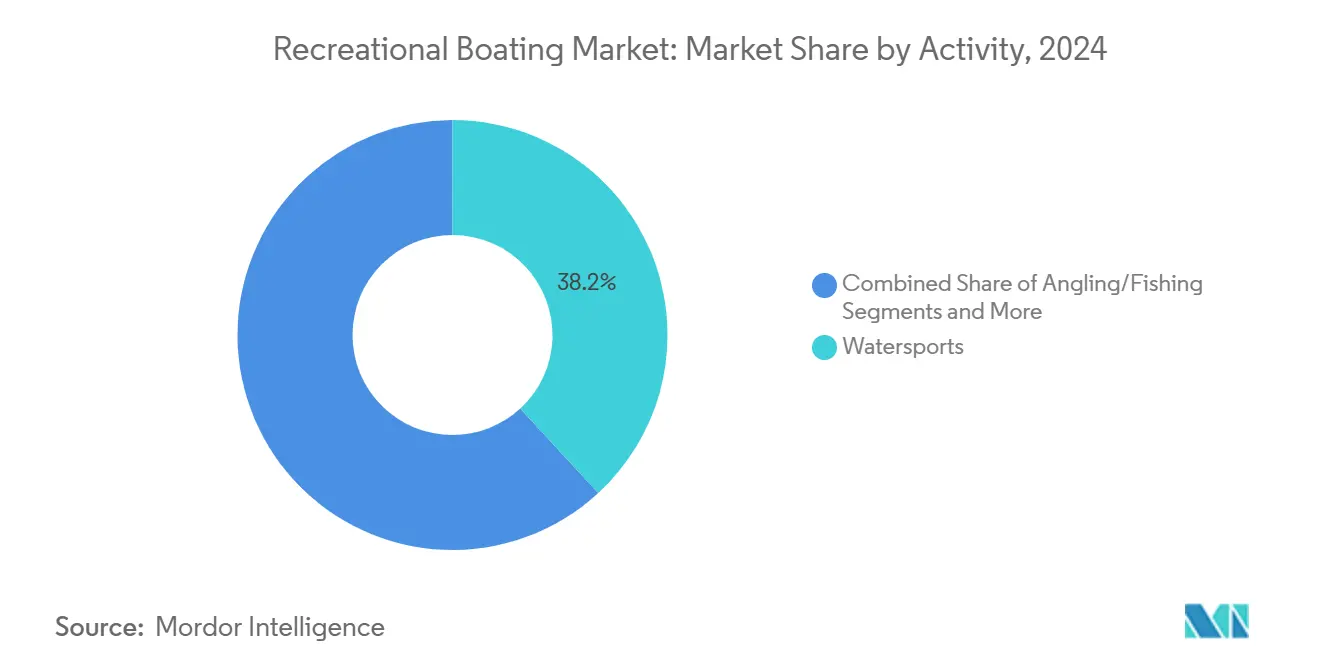

- Por actividad, los deportes acuáticos mantuvieron el 38,15% de la participación del mercado de embarcaciones de recreo en 2024, mientras que se prevé que el crucero y el turismo costero se expandan a una CAGR del 9,20% hasta 2030.

- Por canal de distribución, las salas de exposición de concesionarios retuvieron el 87,20% de la participación del mercado de embarcaciones de recreo en 2024; los puntos de venta directos al consumidor en línea son los de mayor crecimiento con una CAGR del 14,30% hasta 2030.

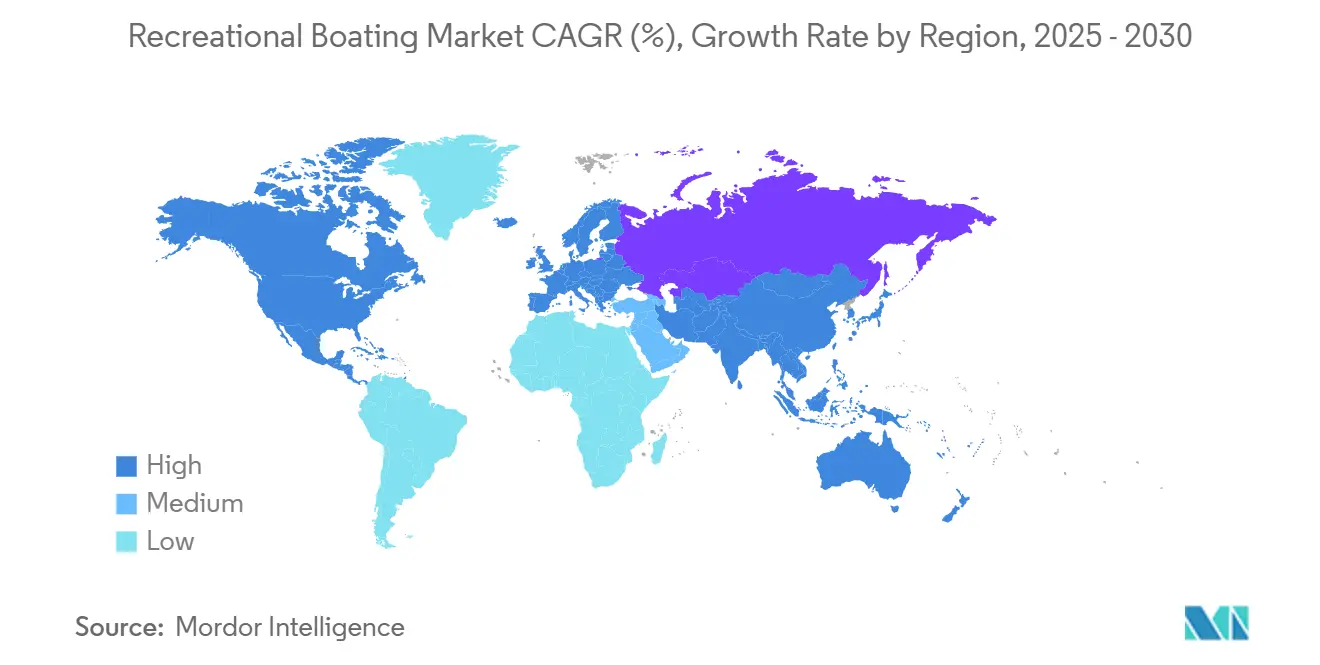

- Por geografía, América del Norte lideró con el 47,10% de la participación del mercado de embarcaciones de recreo en 2024, mientras que Asia es la región de más rápido crecimiento con una CAGR del 9,50% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Embarcaciones de Recreo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Participación en Deportes Acuáticos Impulsada por la Demografía Millennial y Generación Z en América del Norte | +1.2% | América del Norte, con efectos secundarios en Europa | Mediano plazo (2-4 años) |

| Auge de los Modelos de Club Náutico y Propiedad Fraccionada que Aumentan las Conversiones de Compradores Primerizos en Estados Unidos y Canadá | +1.1% | América del Norte, con adopción temprana en Europa | Corto plazo (≤ 2 años) |

| Programas Gubernamentales de Expansión de Marinas en las Provincias de Hainan y Guangdong de China | +0.9% | Asia, principalmente las provincias costeras de China | Largo plazo (≥ 4 años) |

| Expansión de la Riqueza de Personas con Alto Patrimonio Neto que Acelera las Compras de Yates en Europa y Oriente Medio | +0.8% | Europa, Oriente Medio, con un impacto emergente en Asia | Mediano plazo (2-4 años) |

| Impulso del Ecoturismo que Impulsa la Demanda de Pequeños Cruceros Eléctricos en Lagos Nórdicos y Alpinos | +0.6% | Países Nórdicos, regiones alpinas, con creciente relevancia en América del Norte | Mediano plazo (2-4 años) |

| Plataformas Digitales de Concesionarios que Acortan los Ciclos de Venta de Barcos de 20 a 50 Pies en Australia y Nueva Zelanda | +0.5% | Oceanía, con adopción creciente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Navegantes Millennials y de la Generación Z Redefinen los Patrones de Participación

La participación en deportes acuáticos en América del Norte ha aumentado un 15% desde 2021, incorporando al mercado de embarcaciones de recreo a una cohorte más joven orientada a la experiencia. Muchos de estos consumidores prefieren el acceso flexible en lugar de la propiedad total, lo que lleva a los OEM a rediseñar las embarcaciones en torno a asientos modulares, infoentretenimiento integrado y telemática basada en teléfonos inteligentes. El ecosistema de embarcaciones conectadas de Brunswick Corporation ejemplifica el giro hacia interfaces intuitivas que se alinean con los estilos de vida digitales. Los fabricantes que combinan tecnología con opciones de mantenimiento sin complicaciones están captando la fidelidad de los clientes y alargando los ciclos de reemplazo.[1]Brunswick Corporation. "Brunswick Corporation informa un sólido desempeño en el Salón Náutico Internacional de Miami 2025."

La Expansión de Personas con Alto Patrimonio Neto Impulsa el Crecimiento del Segmento de Yates de Lujo

La categoría de superyates representó la mayor porción de ingresos del mercado de yates en 2023, con Europa aportando el 38,9% por sí sola. La creación de riqueza en servicios financieros, energía y activos criptográficos está elevando los pedidos pendientes de construcción personalizada en astilleros italianos, holandeses y turcos. El movimiento de Dubái para posicionarse como un centro de superyates se ha traducido en listas de espera más largas en las marinas y precios de atraque premium. Los constructores están respondiendo con buques insignia de propulsión híbrida que cumplen con las normas de emisiones cada vez más estrictas y al mismo tiempo ofrecen mayores autonomías de crucero.

Los Clubes Náuticos Revolucionan el Acceso al Mercado y las Conversiones de Primerizos

Freedom Boat Club superó los 90.000 miembros en 2024, ofreciendo acceso por suscripción a más de 400 flotas. Las cuotas de inscripción de USD 2.400 a 11.000 más las cuotas mensuales de USD 130 a 400 reducen el obstáculo financiero y eliminan las preocupaciones de almacenamiento. Los OEM se benefician porque los miembros que prueban múltiples modelos a menudo hacen la transición a la propiedad total, ampliando en lugar de canibalizar las ventas. Las aplicaciones de reserva digital, el mantenimiento predictivo y las herramientas de formación remota añaden fidelización al modelo y refuerzan el crecimiento del ecosistema.[2]Freedom Boat Club. "¿Cuánto cuesta una membresía de Freedom Boat Club?"

El impulso del ecoturismo impulsa la propulsión eléctrica

Los trenes de propulsión eléctricos e híbridos están ganando aprobación en los lagos nórdicos y alpinos sujetos a estrictos límites de emisiones. La empresa emergente noruega Evoy ofrece motores fueraborda de conexión directa con una potencia de 60 nudos, dirigidos a operadores de tours comerciales y usuarios privados que buscan una navegación silenciosa. Los astilleros europeos están escalando cascos compuestos reciclables fabricados con la resina Elium de Arkema y el material Danu de ExoTechnologies, reduciendo las emisiones del ciclo de vida y facilitando los procesos circulares de fin de vida útil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Precios de la Fibra de Vidrio y la Resina Vinculado a la Inflación que Comprime los Márgenes de los OEM | -0.7% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Largos Plazos de Tramitación de Permisos Costeros para Nuevos Amarres de Marina en Puntos Calientes del Mediterráneo | -0.5% | Europa mediterránea, con restricciones similares en partes de Asia | Mediano plazo (2-4 años) |

| Endurecimiento de las Primas de Seguros para Embarcaciones de Menos de 50 Pies en Aguas del Caribe Propensas a Huracanes | -0.4% | Caribe, Golfo de México, con efectos secundarios en Florida y la Costa Este | Mediano plazo (2-4 años) |

| Restricciones de Emisiones de Motores de Combustión Interna en Lagos Alpinos y Escandinavos que Limitan el Uso de la Flota Heredada | -0.3% | Regiones alpinas y escandinavas, con un impacto creciente en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación en los Precios de las Materias Primas Comprime los Márgenes de los Fabricantes

Los aumentos en los precios de la fibra de vidrio y la resina han comprimido los márgenes brutos de los OEM entre un 3 y un 5% desde 2023. Los líderes del segmento de cascos están por tanto probando laminados alternativos, adoptando la infusión en molde cerrado y negociando contratos de suministro plurianuales para estabilizar los costos. Algunos astilleros están acelerando el cambio a compuestos termoplásticos que admiten el reciclaje automatizado.

Las Limitaciones de la Infraestructura de Marinas Restringen la Expansión del Mercado

Los plazos de tramitación de permisos costeros de 18 a 36 meses en los puntos calientes del Mediterráneo han elevado las tarifas de atraque entre un 15 y un 25% desde 2023. La escasez desalienta a los nuevos propietarios de cruceros de 40 a 60 pies que temen la falta de disponibilidad de amarres. Los operadores de chárter que enfrentan la misma escasez están extendiendo las rotaciones de embarcaciones en lugar de ampliar las flotas, lo que limita la demanda de reemplazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embarcación: Los Versátiles Fuerabordas Mantienen el Liderazgo Mientras las Motos Acuáticas Personales Ganan Velocidad

Los modelos fueraborda generaron el 42,10% de los ingresos de 2024, lo que refleja su facilidad de transporte, versatilidad en aguas poco profundas y la continua innovación en trenes de propulsión. El V12 Verado de gama alta de Mercury Marine ejemplifica los avances en rendimiento con cajas de engranajes orientables y transmisiones de dos velocidades que mejoran la eficiencia del combustible. Sin embargo, las motos acuáticas personales están en camino de la expansión más rápida con una CAGR del 7,80%, impulsadas por jinetes más jóvenes que buscan emociones asequibles y almacenamiento compacto. Los fabricantes han respondido con motos acuáticas personales de asiento de nivel de entrada por menos de USD 10.000, a menudo combinadas con geovallas de seguridad vinculadas a teléfonos inteligentes.

Las flotas de alquiler de embarcaciones en Florida, el Mediterráneo y el Sudeste Asiático están añadiendo motos acuáticas personales de asiento alto equipadas con calibraciones de acelerador electrónico y modos de atraque simplificados. Como resultado, el mercado de embarcaciones de recreo capta cada vez más a los consumidores primerizos de deportes acuáticos que luego migran a barcos de proa fueraborda o cruceros de día para salidas familiares, preservando el canal de propiedad más amplio.

Por Material del Casco: La Fibra de Vidrio Domina Pero los Compuestos Avanzados se Aceleran

La fibra de vidrio/PRF mantuvo una cuota del 65,55% en 2024 gracias a la eficiencia de costos y la familiaridad de los OEM. La infusión al vacío en molde cerrado ha reducido aún más las emisiones de estireno y recortado los tiempos de retrabajo, consolidando su papel en los barcos de recreo de alto volumen y las cubiertas de pontones. Los compuestos avanzados de carbono-kevlar, aunque costosos, están ganando favor entre los catamaranes de rendimiento y los monocascos de regatas que buscan ahorro de peso y resistencia a la corrosión. La CAGR prevista del 10,10% para los compuestos refleja las mejoras en resinas impulsadas por la aviación y la disponibilidad de formatos de preimpregnado adecuados para series semicustom.

Los astilleros europeos ahora exhiben prototipos construidos con la resina termoplástica Elium de Arkema, que permite el reciclaje en fábrica de los recortes, reduciendo así los costos de eliminación de residuos y cumpliendo los objetivos de economía circular. En consecuencia, se proyecta que el tamaño del mercado de embarcaciones de recreo para cascos compuestos alcance un valor significativo en 2030 a medida que la producción se automatice y mejoren las economías de escala. En paralelo, los compuestos de fibra natural procedentes del lino y el cáñamo logran tasas de crecimiento de dos dígitos, respaldados por la demanda de los consumidores de alternativas de origen vegetal y evaluaciones favorables del ciclo de vida.

Por Eslora (LOA): Las Embarcaciones de Menos de 20 Pies Lideran los Volúmenes, los Yates de Lujo de Más de 50 Pies Impulsan el Valor

Las embarcaciones de menos de 20 pies representaron el 56,20% de las unidades vendidas en 2024, prosperando gracias a la comodidad del remolque y las mínimas tarifas de amarre. Las barcas de pesca de aluminio, los barcos de esquí y wakeboard y los barcos de proa de entrada dominan este segmento, reforzados por la sólida cultura lacustre de América del Norte. Sin embargo, los buques de más de 50 pies están preparados para una CAGR del 8,90%, impulsados por la expansión del chárter y las preferencias de crucero multigeneracional. Estos yates cuentan con aletas estabilizadoras, suites de infoentretenimiento totalmente integradas y grupos electrógenos híbridos que cumplen con los mandatos de emisiones portuarias.

La cohorte de rango medio de 20 a 50 pies sigue siendo el punto óptimo donde las plataformas digitales de concesionarios acortan los plazos de entrega. Los compradores configuran los diseños, seleccionan los trenes de propulsión y gestionan la financiación en línea, y luego confirman las pruebas de mar en centros regionales. Esta experiencia fluida comprime los ciclos de decisión y aumenta la rotación de inventario, añadiendo un potencial alcista incremental al mercado de embarcaciones de recreo.

Por Fuente de Energía: Los Motores de Combustión Interna Siguen Dominando Pero la Electrificación Gana Impulso

Los motores de combustión interna reclamaron el 92,10% de los ingresos de 2024, respaldados por densas redes de suministro de combustible y un vasto ecosistema de posventa. Los avances en inyección directa, distribución variable y atraque con joystick mantienen la fiabilidad de la gasolina y el diésel. Aun así, las soluciones eléctricas e híbridas están creciendo a una CAGR del 12,50%, alineándose con las zonas de cero emisiones y los requisitos de navegación silenciosa. El sistema IPS híbrido paralelo de Volvo Penta permite a los operadores maniobrar en el puerto con energía de batería y cambiar al diésel para los trayectos.[3]Volvo Penta. "Colaboración en embarcación híbrida-eléctrica | Volvo Penta Reino Unido e Irlanda."

Las baterías de fosfato de hierro y litio ahora incorporan gestión térmica activa, lo que aumenta la vida útil del ciclo y la seguridad bajo perfiles de carga marina. Los pontones de carga rápida a lo largo de los lagos suizos y noruegos reducen la ansiedad por la autonomía de los excursionistas de un día. A medida que convergen las fuerzas regulatorias y de los consumidores, se proyecta que el tamaño del mercado de embarcaciones de recreo para la propulsión eléctrica cierre una parte de la brecha con los motores de combustión interna para 2030.

Por Actividad/Aplicación: El Crucero y el Turismo Costero Superan a los Deportes Acuáticos Tradicionales

Los deportes acuáticos retuvieron la mayor porción en 2024 con el 38,15%, con los barcos de wake surf y las torres de remolque como elementos básicos de los lagos de Estados Unidos y Australia. No obstante, se prevé que el crucero y el turismo costero superen a otros usos con una CAGR del 9,20% a medida que proliferan las marinas de destino, los complejos turísticos boutique en islas y los chárteres temáticos. Los operadores están encargando catamaranes de crucero de día de construcción específica con amplios salones en cubierta, cubiertas solares y almacenamiento de equipo de snorkel para satisfacer la demanda de viajes experienciales.

La pesca continúa anclando las ventas de consolas centrales de aluminio y cascos en V profunda, respaldada por circuitos de torneos y programas de repoblación respaldados por la conservación. Simultáneamente, los paquetes de hospitalidad en el agua que combinan gastronomía, buceo y excursiones guiadas diversifican los flujos de ingresos de las flotas de chárter, sustentando un crecimiento más amplio dentro del mercado de embarcaciones de recreo.

Por Canal de Distribución: La Disrupción Digital Complementa a los Concesionarios Tradicionales

Las salas de exposición de concesionarios capturaron el 87,20% de los ingresos de 2024 al ofrecer consultas personales, talleres de servicio y permutas de segunda mano certificadas. Sin embargo, los mercados en línea directos al consumidor se están expandiendo a una CAGR del 14%, reflejando una mayor aceptación del comercio electrónico. Plataformas como Rightboat.com, TheYachtMarket y los configuradores gestionados por OEM ofrecen precios transparentes, módulos de configuración y precio, y recorridos en vídeo, lo que lleva a muchos compradores a comprometerse antes de su primera visita física.

Los concesionarios están adoptando tácticas omnicanal: los feeds de inventario se actualizan automáticamente en los portales web, mientras que los sistemas CRM como Stantia agilizan la gestión de clientes potenciales y la programación del mantenimiento posventa. En consecuencia, el mercado de embarcaciones de recreo está evolucionando hacia recorridos de compra híbridos y fluidos en los que las ofertas virtuales y las experiencias de demostración en vivo se refuerzan mutuamente.

Análisis Geográfico

América del Norte dominó con el 47,10% en 2024; las sólidas culturas lacustres y costeras, las redes de marinas bien establecidas y las amplias opciones de financiación sustentan una CAGR constante del 5,10% hasta 2030. Las membresías de clubes náuticos y la propiedad fraccionada continúan expandiéndose, incorporando a hogares más jóvenes a la náutica y aumentando la demanda de reemplazo de embarcaciones multipropósito de 20 a 35 pies. Los OEM están por tanto desplegando canales de segunda mano certificados para mantener el flujo de inventario y preservar la afinidad con la marca.

Asia Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 9,50% entre 2025 y 2030. Los despliegues de marinas patrocinados por el gobierno en el Puerto de Libre Comercio de Hainan de China, junto con incentivos fiscales sobre las importaciones de yates, están fomentando una naciente flota de ocio. Los millennials urbanos en las megaciudades costeras ven la náutica como un símbolo de estilo de vida, impulsando las ventas de cruceros de cabina de 25 a 40 pies aptos para escapadas de fin de semana a islas. India, Indonesia y Vietnam están comenzando a replicar iniciativas de infraestructura similares, añadiendo un potencial alcista incremental al mercado de embarcaciones de recreo.

Europa sigue siendo un peso pesado en el segmento de yates de lujo, con astilleros italianos, holandeses y franceses que abastecen la demanda mundial de superyates. A pesar de una CAGR moderada del 5,20%, la región se beneficia del turismo adinerado a lo largo de la Costa Azul, las Baleares y el Adriático. El énfasis regulatorio en la propulsión de bajas emisiones está acelerando las reconversiones híbridas y la adopción de tenders eléctricos. Oriente Medio está preparado para una CAGR del 6,8%, impulsado por los megaproyectos de frente marítimo en los Emiratos Árabes Unidos y los desarrollos del Mar Rojo de Arabia Saudita, mientras que el Caribe avanza un 6,20% a pesar del aumento de las primas de seguros. Oceanía disfruta de una CAGR constante del 5,30%, respaldada por la alta propiedad de embarcaciones per cápita en Australia y una base de compradores con conocimientos digitales en Nueva Zelanda. Los concesionarios digitales acortan el ciclo de ventas promedio para embarcaciones de 20 a 50 pies, consolidando el papel de la región como adoptante temprana del comercio minorista náutico en línea.

Panorama Competitivo

El sector está moderadamente fragmentado. Brunswick Corporation, Groupe Beneteau y Azimut-Benetti Group son los actores clave, mientras que docenas de marcas regionales completan el resto. Brunswick aprovecha el dominio de su propulsión Mercury Marine y realiza ventas cruzadas a través de una red de más de 300 ubicaciones de Freedom Boat Club. Sea Ray registró un aumento interanual, ayudado por la línea SLX de la marca, configurable digitalmente.

Groupe Beneteau se está centrando en la eficiencia operativa tras integrar el astillero Starfisher, ampliando la producción modular y buscando sinergias de costos en las divisiones de vela y motor. Las ventas se suavizaron en 2024 a medida que los consumidores europeos aplazaron los gastos discrecionales; no obstante, los libros de pedidos muestran un cambio hacia modelos híbridos de 35 a 45 pies. Azimut-Benetti continúa liderando el segmento de lujo de más de 24 metros. Su Azimut Fly 72 obtuvo el Premio a la Innovación de Miami 2025 por su superestructura de carbono optimizada en peso y sus avanzados sistemas de calidad del aire interior. La colaboración de la empresa con Volvo Penta subraya su compromiso con la propulsión híbrida.

Los disruptores emergentes incluyen Evoy, Arc Boats y Candela, cada uno centrado en trenes de propulsión eléctricos de alto rendimiento y eficiencia de hidrofoil. Sus innovaciones se están filtrando en asociaciones con OEM, estableciendo nuevos estándares de aceleración, autonomía y simplicidad de mantenimiento. Los mercados como Boats Group y Rightboat están remodelando simultáneamente el comportamiento de los compradores; el estudio del primero mostró que el 57% de los compradores de 2024 eran primerizos, destacando el papel de las plataformas en la ampliación del mercado de embarcaciones de recreo.

Líderes de la Industria de Embarcaciones de Recreo

Brunswick Corporation

Groupe Beneteau

Azimut Benetti Group

Ferretti Group

Malibu Boats Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Malibu Boats lanzó el M230 2025, un nuevo barco de remolque de ultra lujo diseñado para el rendimiento y la comodidad. Cuenta con tecnologías avanzadas como el Malibu Command Center y un sistema de vaciado de lastre AIS, el primero en la industria.

- Septiembre de 2024: TheYachtMarket.com lanzó Stantia, un nuevo sistema de CRM y gestión de embarcaciones diseñado para agilizar las operaciones de los intermediarios y concesionarios de embarcaciones y mejorar su capacidad para gestionar las relaciones con los clientes y los listados.

- Abril de 2024: La italiana Benetti lanzó el Benetti B.Yond de 37 metros en una ceremonia privada en Livorno. El yate recibió el nombre de Goga. Como primer modelo de la serie Voyager de Benetti, el yate está construido con un casco de acero y una superestructura de aluminio para la navegación de largo alcance.

Alcance del Informe Global del Mercado de Embarcaciones de Recreo

El alcance incluye la segmentación por Tipo de Embarcación (Barcos de Motor Interior y Estérndrive, Barcos de Motor Fueraborda, Motos Acuáticas Personales, Veleros, Yates, Embarcaciones Inflables y RIB), Material del Casco (Fibra de Vidrio / PRF, Aluminio, Madera, Acero y Compuestos), Eslora (LOA) (Menos de 20 Pies, 20-50 Pies y Más de 50 Pies), Fuente de Energía (Motor de Combustión Interna, Eléctrico/Híbrido y Propulsión a Vela), Actividad / Aplicación (Deportes Acuáticos, Pesca con Caña, Crucero y Turismo Costero, y Operaciones de Buceo y Chárter), Canal de Distribución (Concesionario / Sala de Exposición (OEM) y Directo al Consumidor en Línea) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Barcos de Motor Interior y Estérndrive |

| Barcos de Motor Fueraborda |

| Motos Acuáticas Personales |

| Veleros |

| Yates (30-120 pies) |

| Embarcaciones Inflables y RIB |

| Fibra de Vidrio / PRF |

| Aluminio |

| Madera |

| Acero |

| Compuestos (Carbono, Kevlar) |

| Menos de 20 pies |

| 20-50 pies |

| Más de 50 pies |

| Motor de Combustión Interna |

| Eléctrico / Híbrido |

| Propulsión a Vela |

| Deportes Acuáticos |

| Pesca con Caña |

| Crucero y Turismo Costero |

| Operaciones de Buceo y Chárter |

| Concesionario / Sala de Exposición (OEM) |

| Directo al Consumidor en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| El Caribe | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Embarcación | Barcos de Motor Interior y Estérndrive | |

| Barcos de Motor Fueraborda | ||

| Motos Acuáticas Personales | ||

| Veleros | ||

| Yates (30-120 pies) | ||

| Embarcaciones Inflables y RIB | ||

| Por Material del Casco | Fibra de Vidrio / PRF | |

| Aluminio | ||

| Madera | ||

| Acero | ||

| Compuestos (Carbono, Kevlar) | ||

| Por Eslora | Menos de 20 pies | |

| 20-50 pies | ||

| Más de 50 pies | ||

| Por Fuente de Energía | Motor de Combustión Interna | |

| Eléctrico / Híbrido | ||

| Propulsión a Vela | ||

| Por Actividad / Aplicación | Deportes Acuáticos | |

| Pesca con Caña | ||

| Crucero y Turismo Costero | ||

| Operaciones de Buceo y Chárter | ||

| Por Canal de Distribución | Concesionario / Sala de Exposición (OEM) | |

| Directo al Consumidor en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| El Caribe | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embarcaciones de recreo?

El mercado fue valorado en USD 30.800 millones en 2025 y está en camino de alcanzar USD 37.640 millones en 2030, lo que refleja una CAGR del 5,1%.

¿Qué región se está expandiendo más rápidamente en embarcaciones de recreo?

Se proyecta que Asia crezca a una CAGR del 9,5% hasta 2030 debido a la nueva construcción de marinas en China y el aumento de los ingresos disponibles en toda la región.

¿Cómo están influyendo los clubes náuticos en el comportamiento de compra?

Los modelos de suscripción como Freedom Boat Club exponen a los miembros a múltiples tipos de embarcaciones, convirtiendo a muchos usuarios primerizos en propietarios y aumentando la demanda general.

¿Qué tendencias tecnológicas están dando forma a las futuras compras de embarcaciones?

Las tendencias clave incluyen la propulsión híbrida-eléctrica, la telemática de embarcaciones conectadas y las plataformas de ventas digitales directas al consumidor que agilizan la configuración y la financiación.

¿Qué segmento de embarcaciones muestra el crecimiento más rápido?

Las motos acuáticas personales están preparadas para una CAGR del 7,8% entre 2025 y 2030, impulsadas por la asequibilidad, la facilidad de almacenamiento y el fuerte atractivo entre los navegantes más jóvenes.

¿Cómo están afectando los costos de las materias primas a los fabricantes?

La inflación en los precios de la fibra de vidrio y la resina ha comprimido los márgenes de los OEM hasta en un 5% desde 2023, lo que ha llevado a un mayor uso de compuestos reciclables y contratos de suministro a largo plazo.

Última actualización de la página el: