Tamaño y Participación del Mercado de Vehículos Eléctricos de Dos Ruedas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

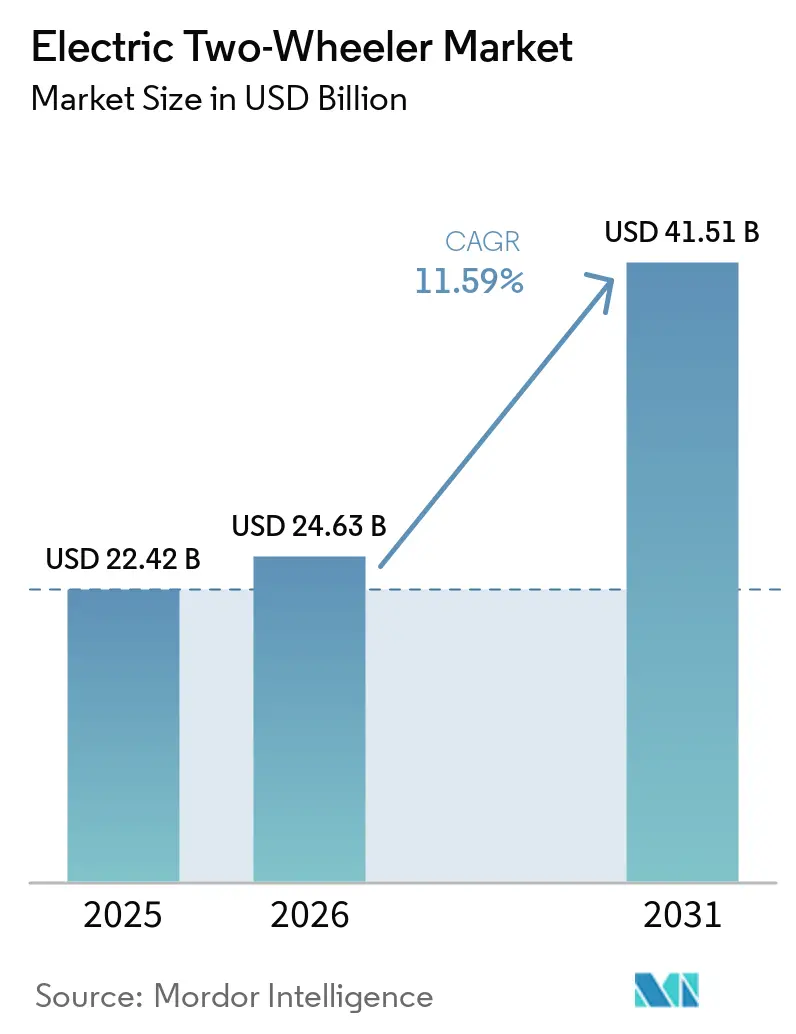

| Tamaño del Mercado (2026) | 24.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.59% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

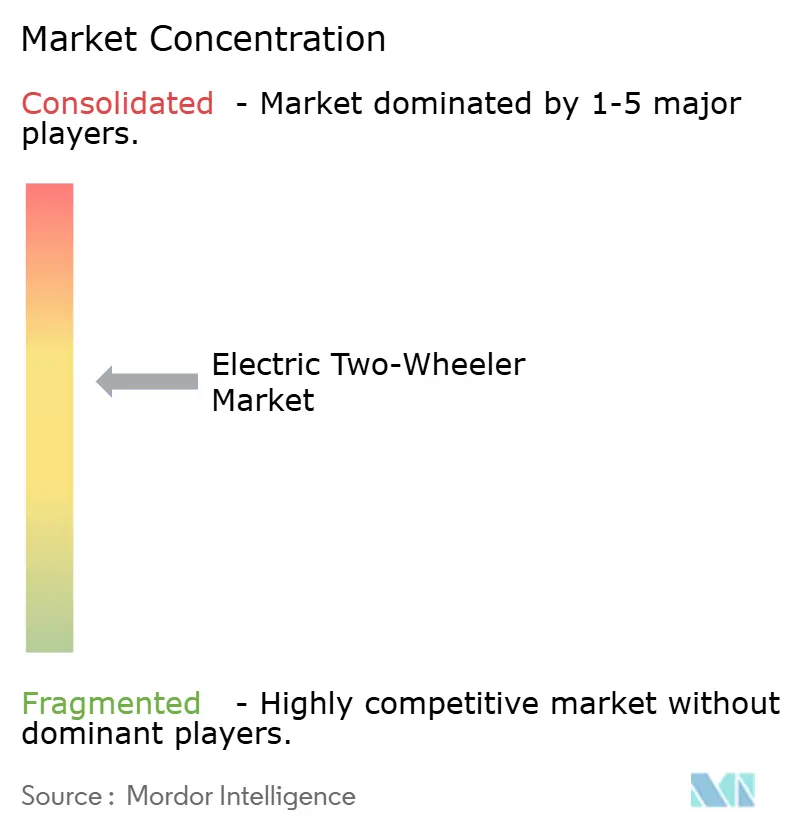

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Dos Ruedas por Mordor Intelligence

El tamaño del Mercado de Vehículos Eléctricos de Dos Ruedas se estima en USD 24.630 millones en 2026, y se espera que alcance USD 41.510 millones para 2031, a una CAGR del 11,59% durante el período de pronóstico (2026-2031). En los últimos años, los precios de los paquetes de baterías de iones de litio han disminuido significativamente, con expectativas de reducciones adicionales en el futuro cercano. Esta tendencia está haciendo que el costo total de propiedad sea más favorable para los vehículos eléctricos en diversas naciones asiáticas. Numerosas ciudades han implementado zonas urbanas de bajas emisiones, introduciendo regulaciones de acceso más estrictas para los scooters de combustión, lo que impulsa aún más la transición hacia la adopción eléctrica. El panorama competitivo ha desplazado su enfoque de los subsidios básicos hacia la priorización de garantías de batería más largas, servicios conectados y credibilidad de marca, ya que los consumidores evalúan cada vez más el valor residual y los registros de seguridad. Las flotas que apoyan la economía colaborativa han surgido como adoptantes tempranos, beneficiándose de las sustanciales ventajas de ahorro de combustible asociadas con el uso diario intensivo.

Conclusiones Clave del Informe

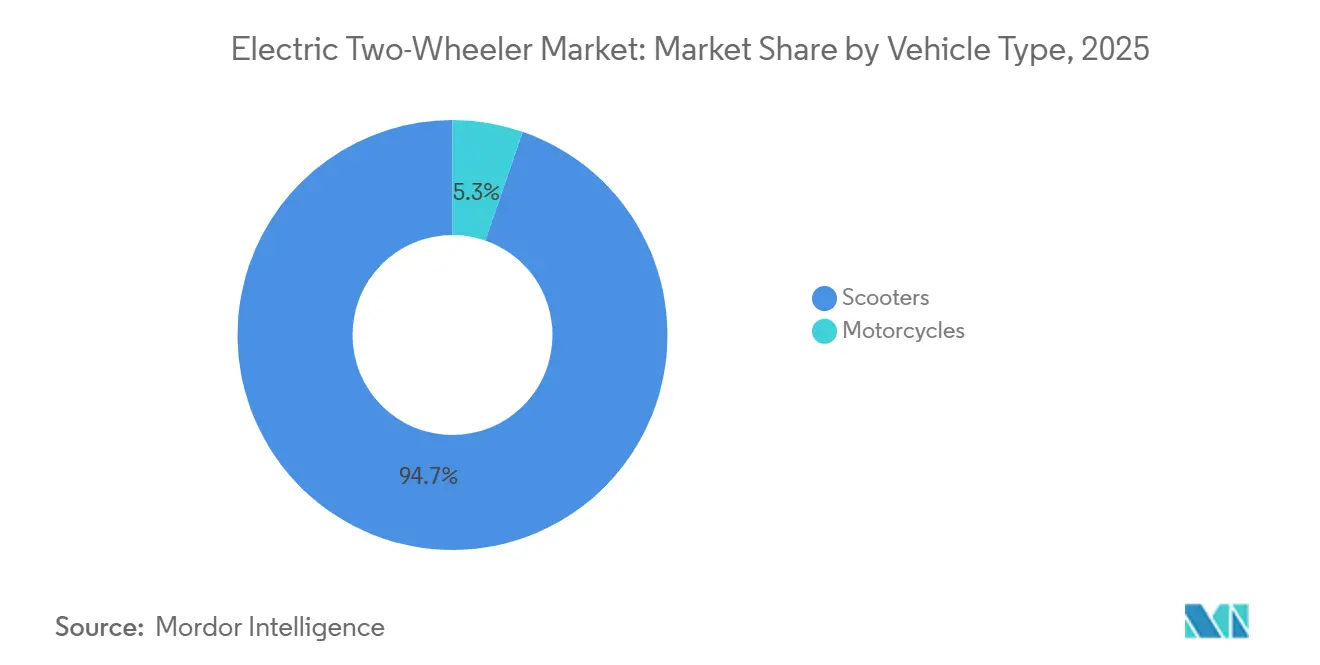

- Por tipo de vehículo, los scooters capturaron el 94,71% de la participación del mercado de vehículos eléctricos de dos ruedas en 2025, mientras que las motocicletas registraron la CAGR más rápida del 11,61% hasta 2031.

- Por potencia del motor, la banda de 1,1–3,0 kW comandó el 39,78% de participación en 2025, y se prevé que el segmento de más de 5,0 kW se expanda a una CAGR del 11,67% hasta 2031.

- Por plataforma de voltaje, los modelos de 60 V lideraron con el 37,73% de participación en ingresos en 2025 en el Mercado de Vehículos Eléctricos de Dos Ruedas, mientras que se espera que las plataformas de 72 V avancen a una CAGR del 11,71% durante el período de perspectiva.

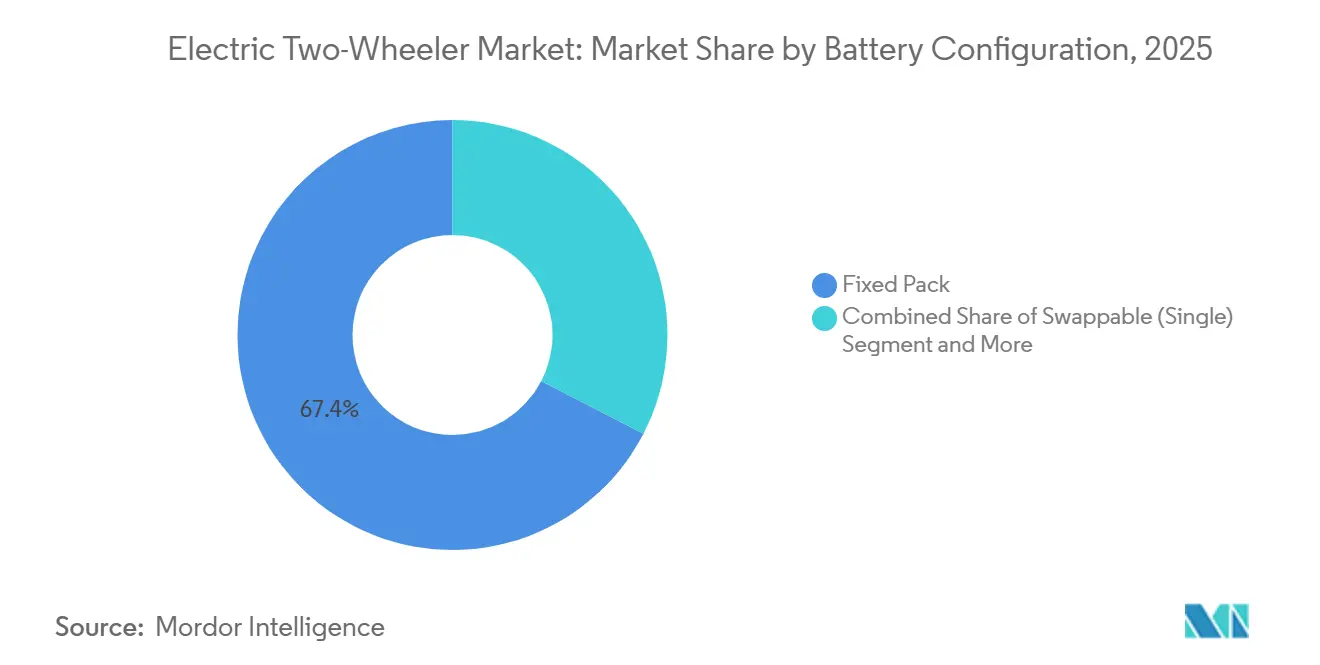

- Por configuración de batería, los paquetes fijos representaron el 67,37% del tamaño del mercado de vehículos eléctricos de dos ruedas en 2025, pero los sistemas de doble intercambio están preparados para crecer a una CAGR del 11,79% hasta 2031.

- Por tipo de motor, las unidades BLDC controlaron una participación del 68,71% en 2025, y las alternativas PMSM registrarán la CAGR más alta del 11,63% durante el pronóstico.

- Por rango de precio, los modelos con precio entre USD 1.001 y 1.500 representaron el 34,46% de las ventas en 2025 en el Mercado de Vehículos Eléctricos de Dos Ruedas, mientras que se proyecta que el segmento de USD 3.001 a 5.000 aumente a una CAGR del 11,78%.

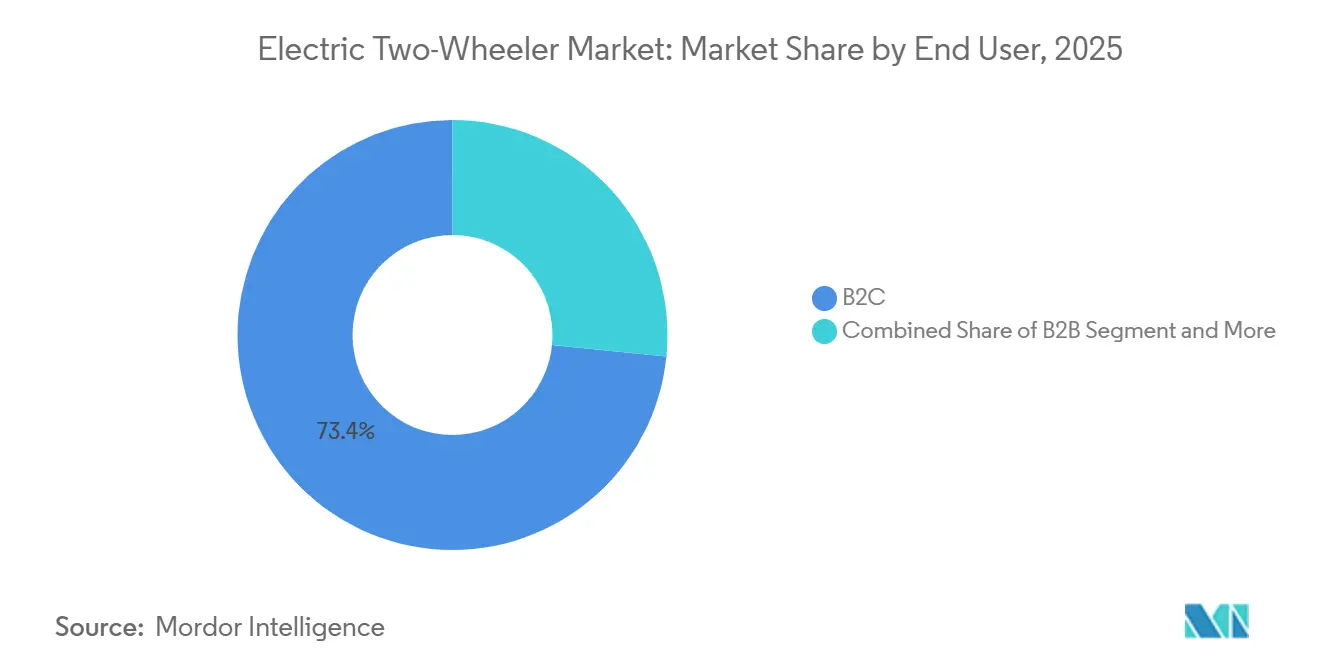

- Por usuario final, los clientes B2C compraron el 73,37% de las unidades en 2025, y las flotas de reparto están en camino de alcanzar una CAGR del 11,72% hasta 2031.

- Por canal de ventas, los puntos de venta fuera de línea mantuvieron el 66,61% del volumen en 2025, aunque las plataformas en línea de venta directa al consumidor se expandirán a una CAGR del 11,75%.

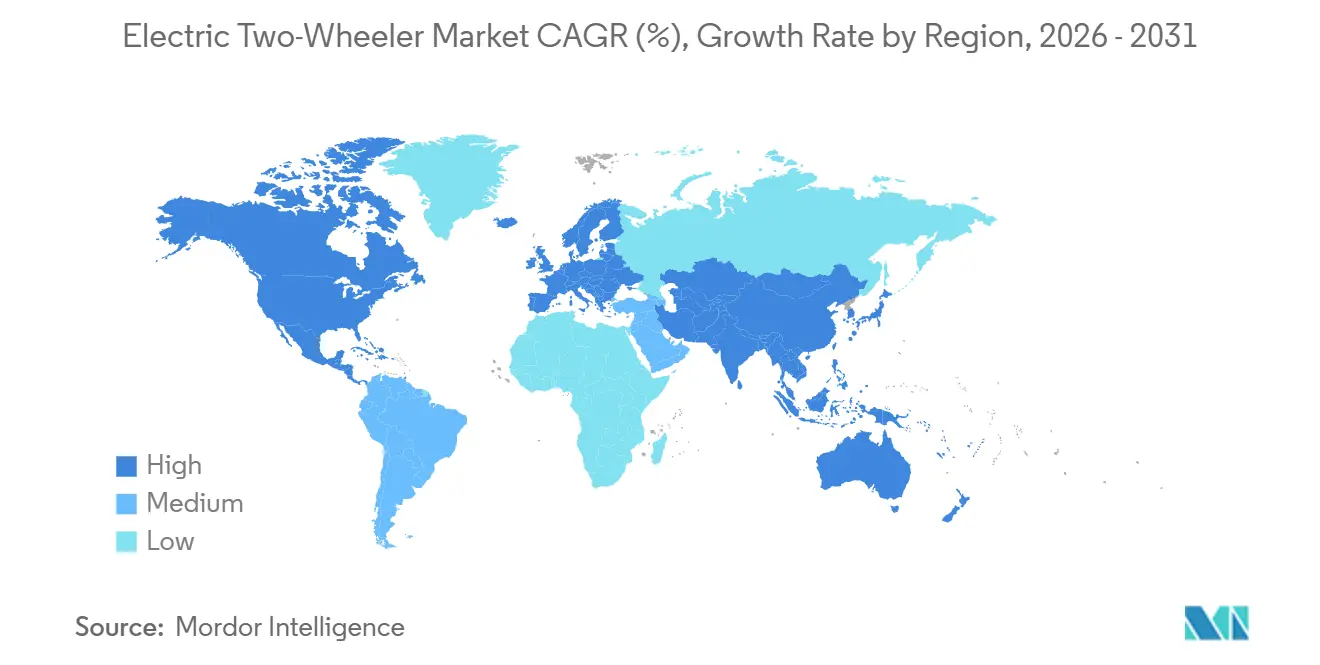

- Por geografía, Asia Pacífico dominó el mercado de vehículos eléctricos de dos ruedas con una participación del 66,08% en 2025, mientras que se proyecta que la región de Oriente Medio y África registre la CAGR más rápida del 11,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Eléctricos de Dos Ruedas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Caída de los Precios de las Baterías Acelera la Paridad del Costo Total de Propiedad | +2.8% | Global, con ganancias tempranas en China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Rápido Crecimiento de las Flotas de Reparto de la Economía Colaborativa | +2.4% | India, China, Sudeste Asiático, América Latina | Corto plazo (≤ 2 años) |

| Las Políticas de Zonas Urbanas de Bajas Emisiones Impulsan la Adopción | +2.1% | Núcleo europeo, extendiéndose a las metrópolis de Asia Pacífico | Corto plazo (≤ 2 años) |

| Incentivos de Fabricación Localizada de Celda a Paquete | +1.9% | India, Indonesia, Tailandia, Unión Europea | Mediano plazo (2-4 años) |

| Las Plataformas Modulares de los Fabricantes de Equipos Originales Reducen los Ciclos de Desarrollo | +1.3% | Global, liderado por Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| La Gestión de Baterías Basada en IA Extiende la Vida Útil de la Garantía | +1.1% | Global, primero en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Caída de los Precios de las Baterías Acelera la Paridad del Costo Total de Propiedad

En 2024, los costos de los paquetes de iones de litio experimentaron una caída significativa, marcando una notable reducción interanual. Las proyecciones sugieren nuevas disminuciones en el futuro cercano. Alcanzar este hito elimina la prima inicial sobre los scooters de gasolina de 125 cc en mercados como India, Indonesia y Vietnam. Este cambio allana el camino para una demanda orgánica, independiente de los subsidios. En particular, en las ciudades de segundo nivel de India, marcas como Ather Energy y TVS Motor reportan que las ventas de scooters eléctricos, libres de subsidios, ahora representan una parte sustancial de sus volúmenes mensuales. Los fabricantes están canalizando estos ahorros de costos en ofertas mejoradas; por ejemplo, Ola Electric lanzó un programa de garantía extendida a principios de 2025 [1]"Anuncio de Garantía de Batería Marzo 2025," Ola Electric, olaelectric.com . En general, el escalado de la cadena de suministro y la optimización del costo de las baterías continúan siendo los principales impulsores de crecimiento del mercado de vehículos eléctricos de dos ruedas.

Rápido Crecimiento de las Flotas de Reparto de la Economía Colaborativa

Las plataformas de entrega de alimentos, como Zomato, están estableciendo objetivos ambiciosos, apuntando a un número significativo de unidades eléctricas para finales de la década. Mientras tanto, Swiggy ha firmado un acuerdo con Zypp Electric, con planes de desplegar una flota sustancial de scooters en los próximos años. Con recorridos diarios que cubren distancias moderadas a largas, los vehículos eléctricos pueden reducir significativamente los costos totales de propiedad en comparación con la gasolina, especialmente cuando el intercambio de baterías minimiza el tiempo de inactividad. En 2024, Gogoro obtuvo contratos de flota con Uber y Rapido, estableciendo presencia en Bangalore e Hyderabad, gracias a su extensa red de estaciones de intercambio [2]"Estadísticas de la Red Global 2025," Gogoro Inc., gogoro.com . Bajo mandatos gubernamentales, el Grupo GoTo de Indonesia está en camino de electrificar una parte considerable de su flota Gojek en los próximos años, subrayando el papel líder de Asia en el impulso de los vehículos eléctricos. Si bien los protocolos de intercambio estandarizados enfrentan fragmentación fuera de Taiwán, la formación de consorcios apunta hacia una futura convergencia.

Las Políticas de Zonas Urbanas de Bajas Emisiones Impulsan la Adopción

Para mediados de 2025, varias ciudades, en comparación con un número menor en 2023, habrán endurecido las sanciones sobre los vehículos de dos ruedas de gasolina mediante la aplicación de zonas de bajas emisiones o cero emisiones. En Delhi, las normas de Etapa IV imponen multas significativas a los scooters fabricados antes de un año específico. Mientras tanto, la próxima prohibición en la vía de circunvalación de Ámsterdam ha impulsado significativamente la participación eléctrica en las nuevas matriculaciones. La ampliación de la Zona de Ultra Bajas Emisiones de Londres ha generado un aumento sustancial en las matriculaciones de vehículos eléctricos de dos ruedas en el primer semestre de 2024. Para evitar las sanciones diarias, los operadores de última milla están acelerando las conversiones de flotas y acortando los ciclos de compra. Si bien la aplicación varía en los mercados emergentes, los estándares Euro 5+ más estrictos están limitando aún más las alternativas de combustión.

Incentivos de Fabricación Localizada de Celda a Paquete

El programa de Incentivos Vinculados a la Producción de India, el arancel de importación de Indonesia sobre las celdas de vehículos eléctricos y los créditos fiscales del Pacto Verde de la Unión Europea están impulsando la fabricación doméstica de baterías. La planta de Ola Electric en Tamil Nadu apunta a una capacidad anual significativa de celda a paquete. Mientras tanto, Amara Raja Advanced Cell Technologies se ha asociado con InoBat para localizar la producción de iones de litio. Al abastecerse localmente, las empresas reducen los costos logísticos, acortan los plazos de entrega y se protegen de las disrupciones geopolíticas en el comercio de materias primas. Estos incentivos, vinculados a parámetros de valor agregado doméstico, están impulsando a los proveedores hacia la integración vertical. Esta integración conduce a reducciones de costos, mejorando la competitividad de precios incluso a medida que los subsidios disminuyen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación Gradual de Subsidios | -1.8% | China, Alemania, Francia, Escandinavia | Corto plazo (≤ 2 años) |

| El Financiamiento Específico para Vehículos de Dos Ruedas Sigue Siendo Escaso | -1.5% | India, Sudeste Asiático, América Latina, África | Mediano plazo (2-4 años) |

| Los Estándares de Carga Fragmentados Dificultan la Itinerancia | -1.2% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Los Eventos Térmicos Dañan la Confianza del Consumidor | -1.1% | Global, agudo en India y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Gradual de Subsidios en China y Europa

A principios de 2024, la terminación de las subvenciones de compra en Alemania a finales de 2023 y la reducción del bono ecológico de Francia a principios de 2024 resultaron en caídas significativas en las matriculaciones. Si bien China puso fin a los subsidios directos al consumidor a finales de 2022, las exenciones del impuesto de compra siguen vigentes por algunos años más. A medida que los incentivos disminuyen, los fabricantes de equipos originales se ven obligados a ajustar sus costos de lista de materiales, lo que afecta particularmente a los actores más pequeños con escala limitada. Mercados como el esquema FAME-II de India, conocidos por sus programas plurianuales predecibles, muestran curvas de demanda más estables. Dadas las presiones fiscales, es probable que cualquier extensión futura sea menos generosa, lo que subraya la importancia de la competitividad de costos intrínseca.

Los Estándares de Carga Fragmentados Dificultan la Itinerancia

Los tipos de conectores en competencia, como CCS2, Tipo 2 y GB/T, inflan el costo del hardware para los operadores de puntos de carga y generan ansiedad por la autonomía en los conductores que se aventuran más allá de los corredores metropolitanos. La Fase 2 de la norma AIS-156 de India exige comunicación por bus CAN pero deja flexibilidad de voltaje, perpetuando la interoperabilidad parcial. Los conductores, por tanto, restringen sus viajes a recados dentro de la ciudad, lo que permite a los modelos de combustión retener nichos de turismo interurbano. Los borradores de estandarización de ISO y SAE siguen en revisión, y la ratificación formal es poco probable antes de 2027. Los inversores en infraestructura deben desplegar dispensadores de múltiples estándares, lo que aumenta la intensidad de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Scooters Mantienen la Escala, las Motocicletas Capturan a los Compradores Orientados al Rendimiento

Los scooters dominaron el mercado de vehículos eléctricos de dos ruedas con el 94,71% del volumen global en 2025. Su diseño de paso a través, almacenamiento bajo el asiento y chasis ligero se adaptan a los viajes urbanos congestionados y las paradas de mensajería. Las plataformas de reparto prefieren los scooters porque los conductores pueden subir y bajar rápidamente, reduciendo los tiempos de servicio. Las motocicletas, aunque con una participación residual, se están expandiendo a una CAGR del 11,61% a medida que los conductores orientados al rendimiento buscan velocidades máximas legales en autopista y un estilo agresivo. La RV400 de Revolt y la ONE refrigerada por líquido de Emflux ejemplifican esta transición hacia cifras de potencia más altas.

El impulso en torno a las motocicletas sugiere una bifurcación del mercado de vehículos eléctricos de dos ruedas. La adopción masiva seguirá siendo centrada en los scooters hasta 2031; sin embargo, los clientes premium están dispuestos a pagar por una aceleración inferior a cuatro segundos y una autonomía real superior a 100 km. Las marcas con herencia de combustión en categorías deportivas y de turismo tienen un valor de marca latente que pueden aprovechar una vez que las curvas de costo de las baterías lo permitan. Por el contrario, los titulares de scooters corren el riesgo de perder compradores aspiracionales a menos que amplíen sus gamas hacia las siluetas de motocicleta. La innovación en segmentos, por tanto, gira en torno a la expansión de los factores de forma en lugar de las ganancias incrementales de autonomía.

Por Potencia del Motor: El Rango Medio Domina, la Alta Potencia Gana Terreno

Los modelos en la banda de 1,1–3,0 kW representaron el 39,78% de las ventas en 2025, equilibrando costo, peso en vacío y rendimiento en ciudad. Se adaptan a los desplazamientos diarios de menos de 60 km y siguen siendo la opción predeterminada para los compradores sensibles al precio. Sin embargo, la clase de más de 5,0 kW es la de mayor crecimiento, registrando una CAGR del 11,67% a medida que los reguladores de la ASEAN y América Latina alinean las normas de licencias para que los scooters de mayor potencia puedan compartir las vías arteriales con los automóviles. El 450 Apex de Ather demuestra el atractivo del par casi instantáneo en los semáforos sin sacrificar la autonomía.

El subsegmento de baja potencia de menos o igual a 1,0 kW, antes popular en las regiones rurales de China, está perdiendo relevancia porque la caída de los precios de las baterías erosiona los ahorros que justificaban el rendimiento limitado. Por el contrario, el nivel de potencia media de 3,1–5,0 kW se está convirtiendo en un paso de transición para los conductores que actualizan desde scooters de entrada pero que aún no están listos para absorber la prima de precio o el peso adicional de las baterías más grandes. La distribución por clase de potencia seguirá inclinándose hacia arriba a medida que el costo por kWh se sitúe por debajo de USD 90, lo que permitirá a los fabricantes de equipos originales enviar paquetes más grandes sin superar las bandas de precio del mercado masivo.

Por Plataforma de Voltaje: Los Sesenta Voltios Lideran, los Setenta y Dos Voltios Surgen con la Carga Rápida

Los sistemas de sesenta voltios mantuvieron el 37,73% de la participación del mercado de vehículos eléctricos de dos ruedas en 2025, en gran parte porque su ecosistema de componentes —controladores, cargadores y módulos de batería— es maduro y está optimizado en costos. Las plataformas de setenta y dos voltios, sin embargo, están creciendo a una CAGR del 11,71%, ayudadas por los cargadores rápidos de corriente continua que entregan 3 kW y reducen los tiempos mínimos de carga a alrededor de 90 minutos. Gogoro utiliza paquetes de 50,4 V en serie para alcanzar 100,8 V para ciclos de uso intensivo, demostrando la flexibilidad de las configuraciones modulares.

La creciente densidad de carga pública influye en la selección de voltaje más que la eficiencia intrínseca, porque los propietarios ahora comparan vehículos en función de la disponibilidad de hardware compatible. Las arquitecturas de cuarenta y ocho voltios, antes dominantes en las conversiones de plomo-ácido, están retrocediendo a medida que las químicas de litio eliminan los límites de voltaje anteriores. Los prototipos experimentales de 96 V y 120 V seguirán siendo de nicho hasta que surjan estándares. Los fabricantes de equipos originales, por tanto, se enfrentan a una disyuntiva estratégica: alinearse con las normas de voltaje de red prevalentes o arriesgarse a dejar a los clientes sin soporte cuando viajan fuera de los centros urbanos.

Por Configuración de Batería: Los Paquetes Fijos Se Mantienen como Corriente Principal, los de Doble Intercambio Ganan Preferencia en Flotas

Las baterías fijas representaron el 67,37% de las unidades en 2025 debido al menor costo de la lista de materiales y al ensamblaje sencillo. Los formatos de doble intercambio, aunque con un volumen total mínimo, están creciendo a una CAGR del 11,79% porque las flotas de mensajería valoran el tiempo de actividad sobre el precio de etiqueta. Solo Zypp Electric desplegó 25.000 scooters de doble paquete en tres metrópolis indias para mediados de 2025.

Las soluciones de intercambio único atraen a los conductores individuales que carecen de una infraestructura de intercambio densa pero que desean una rotación rápida ocasional. La Fase 2 de la norma AIS-156 de India ahora exige interoperabilidad mecánica y eléctrica para los kits intercambiables, un movimiento que se espera amplíe la participación de los fabricantes de equipos originales. Los defensores del paquete fijo argumentan que las próximas químicas de iones de sodio podrían ofrecer una autonomía aceptable a un costo aún menor, extendiendo el ciclo de vida de las arquitecturas fijas. La elección de configuración, por tanto, se corresponde con el modelo de negocio: las flotas persiguen el tiempo de actividad operativo, mientras que los consumidores aún valoran la propiedad simplificada.

Por Tipo de Motor: BLDC Domina la Curva de Costos, PMSM Apunta a la Eficiencia Premium

Las unidades de corriente continua sin escobillas reclamaron el 68,71% de los envíos en 2025 debido al menor contenido de material magnético y a la electrónica de control más sencilla. Los motores síncronos de imán permanente se están expandiendo a una CAGR del 11,63% al ofrecer una mejor eficiencia, extendiendo la autonomía para la misma capacidad de batería. La gama 450 de Ather aprovecha el motor síncrono de imán permanente para extraer 26 Nm de par máximo de un motor de 7,2 kW.

La concentración del suministro de tierras raras en China es un riesgo estratégico para el escalado del motor síncrono de imán permanente, lo que lleva a marcas como Bajaj a diversificar las fuentes. Los tipos de reluctancia conmutada e inducción siguen siendo marginales debido al ruido audible y la complejidad del control. La elección del motor sigue cada vez más la banda de precio: los scooters por debajo de USD 1.500 optan por defecto por BLDC, mientras que los modelos premium estandarizan el motor síncrono de imán permanente para justificar precios de venta al público sugeridos más altos a través de una aceleración superior y capacidad de subida de pendientes.

Por Rango de Precio: El Segmento Medio Lidera, el Segmento Premium se Acelera

Los scooters con precio entre USD 1.001 y 1.500 capturaron el 34,46% de las ventas globales en 2025, alineándose con la renta disponible mediana en las principales economías asiáticas. El segmento de USD 3.001 a 5.000, aunque con un volumen reducido, está creciendo a una CAGR del 11,78% a medida que los profesionales urbanos pagan por garantías más largas, pantallas de calidad de teléfono inteligente y ayudas avanzadas de seguridad. El S1 Pro de Ola se sitúa en el punto óptimo a USD 1.350 e incluye una batería de 3,97 kWh con una autonomía declarada de 181 km.

Las unidades por debajo de USD 1.000 están siendo commoditizadas fuera de la rentabilidad porque la caída de los gastos en baterías permite modelos con mejores especificaciones por un costo adicional modesto. En Europa y América del Norte, la banda premium de más de USD 5.000 sigue siendo de nicho pero rentable, anclada por marcas que incluyen ABS, control de tracción y velocidades máximas de 70 km/h. El aumento del PIB per cápita en Asia empujará a los compradores hacia segmentos más altos, aplanando la pronunciación de la pirámide de precios actual.

Por Usuario Final: B2C Retiene el Volumen, las Flotas Impulsan el Crecimiento Incremental

Los consumidores individuales poseían el 73,37% del tamaño del mercado de vehículos eléctricos de dos ruedas en 2025, atraídos por el mantenimiento reducido y la evitación de la volatilidad de los precios del combustible. Las flotas de reparto, sin embargo, están registrando una CAGR del 11,72% porque el alto kilometraje amplifica los ahorros operativos. Zomato, Swiggy y Amazon Fresh ahora exigen garantías de batería de ocho años y telemetría del estado de salud en tiempo real antes de firmar contratos de suministro.

Las flotas de transporte compartido, alquiler y seguridad corporativa forman un nicho estratégico, que a menudo se beneficia de descuentos por volumen e infraestructura de carga compartida. Las adquisiciones gubernamentales son pequeñas en términos de unidades pero simbólicamente influyentes; el servicio postal de India ordenó numerosos scooters eléctricos en marzo de 2025, señalando el potencial de despliegue rural. El futuro equilibrio de participación depende del ritmo al que las plataformas de la economía colaborativa se electrifiquen y de las directivas de política que vinculen las renovaciones de licencias con los objetivos de emisiones.

Por Canal de Ventas: Las Tiendas Físicas Dominan, el Canal Digital Directo Gana Impulso

Los distribuidores fuera de línea procesaron el 66,61% de las transacciones en 2025 porque muchos compradores exigen pruebas de conducción y asistencia financiera en persona. Los modelos en línea de venta directa al consumidor se están expandiendo a una CAGR del 11,75%, especialmente en mercados con sistemas de pago digital maduros como India, donde UPI gestionó numerosas transacciones en marzo de 2025. Ola vende exclusivamente a través de su aplicación y sitio web, enviando scooters directamente a los hogares de los clientes.

Están surgiendo enfoques híbridos: Ather opera múltiples centros de experiencia mientras cumple casi la mitad de los pedidos en línea, combinando el compromiso táctil con la comodidad digital. La participación fuera de línea se erosionará gradualmente, pero no desaparecerá porque la percepción posventa sigue vinculada a los centros de servicio físicos. Eventualmente, los modelos omnicanal dominarán a medida que los fabricantes de equipos originales reconozcan que el descubrimiento a menudo ocurre en línea, incluso cuando el pago final se realiza en una sala de exposición.

Análisis Geográfico

La región de Asia Pacífico comandó el 66,08% del volumen global en 2025, representando la mayoría del volumen total. Esto fue impulsado en gran medida por la significativa base instalada de China y las notables ventas de India en 2024. Si bien el mercado de China mostró signos de maduración con un crecimiento modesto en 2024, llevó a líderes de la industria como Yadea a pivotar, redirigiendo una parte de su producción hacia las exportaciones para mediados de 2025. Por otro lado, impulsada por los incentivos FAME-II y los complementos a nivel estatal que redujeron sustancialmente los precios de compra, India experimentó una expansión robusta en 2024. Los países del Sudeste Asiático, en particular Indonesia, Vietnam y Tailandia, han puesto sus miras en alcanzar un número sustancial de vehículos eléctricos de dos ruedas para 2030, impulsados por mandatos de ensamblaje doméstico destinados a salvaguardar los empleos locales.

Europa, con una participación significativa en 2025, está lidiando con un impulso amortiguado por los recortes de subsidios. La suspensión del Umweltbonus de Alemania a finales de 2023 provocó una notable caída en las matriculaciones durante los primeros meses de 2024. Mientras tanto, la reducción de bonificaciones de Francia redujo considerablemente el mercado. El Reino Unido exige el cumplimiento de una cuota de cero emisiones, aunque el entusiasmo del consumidor es escaso. Sin embargo, los Países Bajos y España brillan más, impulsados por diseños urbanos que favorecen el ciclismo y políticas de apoyo a los vehículos eléctricos. En particular, la prohibición de scooters de gasolina en Ámsterdam impulsó a los vehículos eléctricos a una participación dominante en las nuevas matriculaciones en 2025.

América del Norte, Oriente Medio y África contribuyeron cada uno con una pequeña porción al volumen de 2025, aunque sus trayectorias divergieron. En los Estados Unidos, la adopción se inclina fuertemente hacia el uso recreativo, con LiveWire y Zero gestionando ventas modestas de unidades en 2024. En Canadá, un reembolso está impulsando las ventas en Columbia Británica y Quebec, aunque las pérdidas de autonomía inducidas por el frío proyectan una sombra sobre los valores de reventa. Oriente Medio y África ofrecen la CAGR regional más rápida del 11,65% en medio de los objetivos de flota gubernamentales de Arabia Saudita y los Emiratos Árabes Unidos. La tarifa de carga fuera de horas pico de Sudáfrica, fijada en ZAR 0,90 por kWh, fomenta la adopción, aunque los cortes de energía interrumpen la fiabilidad. Brasil y Argentina siguen siendo de escala reducida, limitados por los aranceles de importación y el escaso ensamblaje local, pero el programa Rota 2030 de Brasil está abriendo alivios fiscales del IPI para las unidades fabricadas localmente.

Panorama Competitivo

En el futuro a mediano plazo, las cinco principales marcas —Yadea, Aima, Xinri, Hero Electric y Ola Electric— representaron una parte significativa de los envíos globales, destacando una concentración de mercado moderada. A medida que los amortiguadores de subsidios disminuyen, el panorama competitivo ha pasado de las meras reducciones de precios a enfatizar la diferenciación de características. Los fabricantes ahora destacan beneficios como la cobertura de garantía a largo plazo, las actualizaciones de software inalámbricas y los paneles de mantenimiento predictivo que aprovechan la telemetría de la batería. Estas garantías se han vuelto fundamentales para los gestores de flotas durante las negociaciones de pedidos masivos, dado que cualquier tiempo de inactividad puede afectar significativamente las ganancias.

Los matices geográficos configuran las direcciones estratégicas. En respuesta a la disminución de la demanda doméstica, los líderes chinos están orientándose hacia el crecimiento liderado por las exportaciones, forjando asociaciones en el Sudeste Asiático y América Latina. Mientras tanto, los competidores indios están canalizando inversiones en capacidades domésticas expansivas, con la vista puesta en un mercado de rápido crecimiento. En un intento por aliviar la ansiedad por la autonomía y asegurar ingresos consistentes de las suscripciones de energía, Gogoro, en colaboración con Hero MotoCorp, está listo para inaugurar un número sustancial de estaciones de intercambio en los próximos años, bajo una pionera alianza de batería abierta.

A medida que la disponibilidad y el costo de las celdas juegan un papel fundamental en la determinación de los márgenes, la integración vertical se está volviendo cada vez más prevalente. La Futurefactory de Ola, que integra los procesos de celda a paquete, bobinado de motor y ensamblaje final, no solo está reduciendo los costos logísticos sino también acelerando los ciclos de efectivo. Los mandatos de cumplimiento, como el Pasaporte de Batería de Europa, están preparados para elevar las barreras de entrada al requerir divulgaciones sobre el contenido reciclado y garantizar la trazabilidad de la cadena de suministro. Esto podría ser problemático para los actores más pequeños, que podrían verse excluidos por el precio a menos que participen en programas de agrupación o aseguren licencias de tecnología de sus contrapartes más grandes. En este panorama en evolución, las marcas que sobresalen en análisis de baterías, priorizan la experiencia del cliente e invierten en fabricación localizada están en posición de consolidar su participación de mercado.

Líderes de la Industria de Vehículos Eléctricos de Dos Ruedas

Gogoro Limited

Hero Electric Vehicles Pvt. Ltd.

Jiangsu Xinri E-Vehicle Co. Ltd.

VMOTO SOCO ITALY SRL

Yadea Group Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TVS Motor presentó un scooter eléctrico revisado con mayor capacidad de batería, mayor potencia del motor y carga más rápida para abordar las preocupaciones previas sobre la ansiedad por la autonomía.

- Enero de 2026: Simple Energy introdujo las versiones Gen 2 de Simple One y One S y reveló el Simple Ultra equipado con una batería de 6,5 kWh, con una autonomía IDC declarada de 400 km, el paquete más grande ofrecido en un scooter indio.

Alcance del Informe Global del Mercado de Vehículos Eléctricos de Dos Ruedas

El alcance del informe incluye Tipo de Vehículo (Scooters y Motocicletas), Potencia del Motor (Menor o Igual a 1,0 kW y Más), Voltaje (48 V, 60 V, 72 V y Otros), Configuración de Batería (Fija y Más), Tipo de Motor (BLDC y Otros), Rango de Precio (Menor o Igual a USD 1.000 y Más), Usuario Final (B2C y Más), Canal de Ventas (En Línea y Fuera de Línea) y Geografía.

| Scooters |

| Motocicletas |

| Menor o igual a 1,0 kW |

| 1,1–3,0 kW |

| 3,1–5,0 kW |

| Más de 5,0 kW |

| 48 V |

| 60 V |

| 72 V |

| Otros |

| Paquete Fijo |

| Intercambiable (Individual) |

| Intercambiable (Dual) |

| BLDC |

| PMSM |

| Otros |

| Menor o igual a 1.000 |

| 1.000–1.500 |

| 1.501–2.000 |

| 2.001–3.000 |

| 3.001–5.000 |

| Más de 5.000 |

| B2C |

| B2B |

| Transporte Compartido / Mototaxi / Alquiler / Turismo |

| Reparto y Logística |

| Flotas Corporativas y de Pequeñas y Medianas Empresas |

| Otros (Gobierno, ONG, Institucional) |

| En Línea |

| Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Scooters | |

| Motocicletas | ||

| Por Potencia del Motor | Menor o igual a 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Más de 5,0 kW | ||

| Por Plataforma de Voltaje | 48 V | |

| 60 V | ||

| 72 V | ||

| Otros | ||

| Por Configuración de Batería | Paquete Fijo | |

| Intercambiable (Individual) | ||

| Intercambiable (Dual) | ||

| Por Tipo de Motor | BLDC | |

| PMSM | ||

| Otros | ||

| Por Rango de Precio (USD) | Menor o igual a 1.000 | |

| 1.000–1.500 | ||

| 1.501–2.000 | ||

| 2.001–3.000 | ||

| 3.001–5.000 | ||

| Más de 5.000 | ||

| Por Usuario Final | B2C | |

| B2B | ||

| Transporte Compartido / Mototaxi / Alquiler / Turismo | ||

| Reparto y Logística | ||

| Flotas Corporativas y de Pequeñas y Medianas Empresas | ||

| Otros (Gobierno, ONG, Institucional) | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Tipo de Vehículo - La categoría abarca los vehículos de dos ruedas motorizados.

- Tipo de Carrocería del Vehículo - Esto incluye Scooters y Motocicletas, mientras que los patinetes de patada y las bicicletas están excluidos.

- Categoría de Combustible - La categoría cubre exclusivamente los sistemas de propulsión eléctrica, mientras que los Motores de Combustión Interna (MCI) están excluidos.

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un MCI y, por lo tanto, no generan contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos totalmente eléctricos así como los híbridos enchufables. |

| VE Híbrido Enchufable | Un vehículo que puede ser impulsado por un MCI o por un motor eléctrico. A diferencia de los VE híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/petróleo o diésel. |

| VE Híbrido | Un vehículo impulsado por un MCI en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con energía del MCI y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (VCL) y vehículos de mediana y gran tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Mediana y Gran Tonelaje | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye los vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye los vehículos que utilizan gasolina/petróleo como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye los vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye los vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos impulsados por gasolina con motores de combustión interna de ignición por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (MCI) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un MCI. La batería puede cargarse mediante frenado regenerativo usando el MCI o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (PVP) respectivo. Al estimar el PVP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.