Tamaño y Participación del Mercado de Motocicletas en Australia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motocicletas en Australia por Mordor Intelligence

Se espera que el tamaño del mercado australiano de motocicletas crezca de USD 0,86 mil millones en 2025 a USD 0,89 mil millones en 2026, y se prevé que alcance USD 1,17 mil millones en 2031, a una CAGR del 5,66% durante 2026-2031. Las compras se están acelerando a medida que los viajeros urbanos buscan una movilidad asequible y que ahorra espacio, mientras que los conductores recreativos impulsan la demanda de modelos de aventura y todoterreno. Las normas de eficiencia de combustible promulgadas en 2025 y los reembolsos estatales para vehículos eléctricos (EV) están impulsando a los fabricantes a equilibrar el dominio del motor de combustión interna (ICE) con una cartera eléctrica en expansión. La consolidación de concesionarios y el aumento de la penetración del comercio electrónico están reformando las estrategias de comercialización, y tecnologías como el E-Clutch semiautomático de Honda están reduciendo la barrera de habilidades para los compradores primerizos. Al mismo tiempo, los obstáculos de licencias, los altos costos de seguros para conductores menores de 25 años y la competencia de precios de las camionetas económicas moderan el crecimiento, creando un campo competitivo dinámico pero moderadamente concentrado.

Conclusiones Clave del Informe

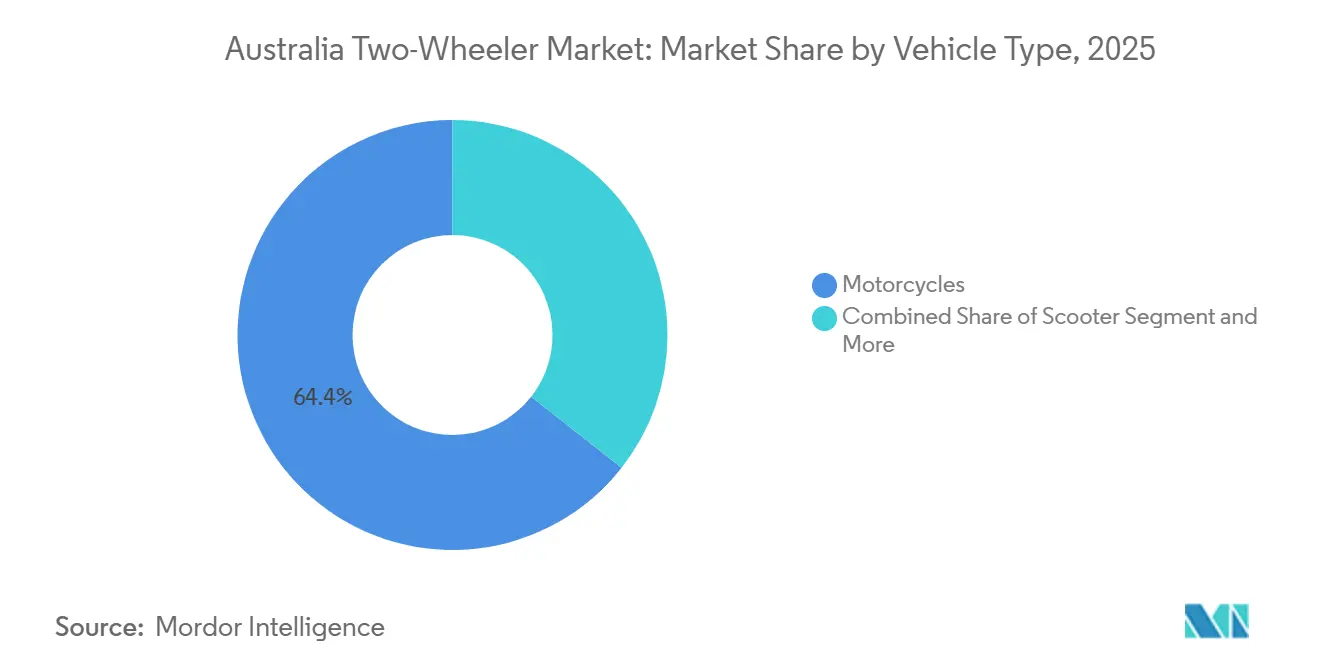

- Por tipo de vehículo, las motocicletas capturaron el 64,38% de la participación del mercado australiano de motocicletas en 2025 y se proyecta que avancen a una CAGR del 6,51% hasta 2031.

- Por tecnología, las plataformas de motor de combustión interna (ICE) tuvieron una participación del 92,15% en 2025, mientras que las motocicletas eléctricas representaron el segmento de más rápido crecimiento con una CAGR del 12,48%.

- Por transmisión, los modelos manuales retuvieron el 65,33% de participación, pero las unidades automáticas y de variación continua están aumentando a una CAGR del 8,55% a medida que los viajeros prefieren la conducción sin embrague.

- Por tipo de combustible, las variantes de gasolina comandaron una participación del 88,12%, mientras que las ofertas eléctricas lideraron el crecimiento con una CAGR del 11,36% respaldada por los reembolsos estatales y la electrificación de flotas.

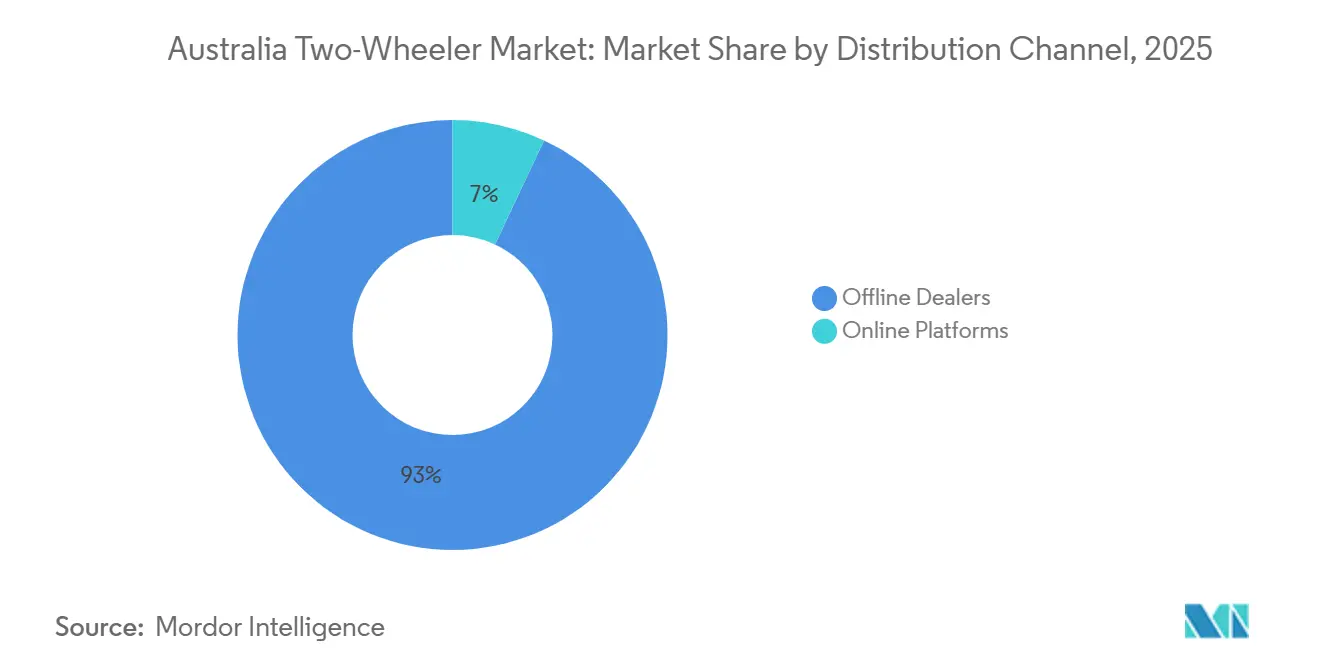

- Por canal de distribución, los concesionarios fuera de línea representaron el 93,04% de las ventas de 2025, aunque se prevé que los canales en línea crezcan a una CAGR del 9,12% para 2031.

- Por usuario final, la propiedad personal representó el 88,62% de la demanda en 2025, mientras que los clientes comerciales y de flota se están expandiendo a una CAGR del 7,24%, impulsados por los programas de electrificación de última milla de Australia Post.

- Por región, el Territorio de la Capital Australiana y Nueva Gales del Sur representaron el 33,45% de las ventas unitarias de 2025, mientras que Australia Occidental proyecta el crecimiento más rápido con una CAGR del 7,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Motocicletas en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión Urbana y Escasez de Estacionamiento | +0.8% | Territorio de la Capital Australiana, Nueva Gales del Sur, Victoria, áreas metropolitanas de Queensland | Mediano plazo (2-4 años) |

| Precios de Combustible y Viajeros Sensibles al Costo | +0.6% | Nacional, más fuerte en Queensland regional y Australia Occidental | Corto plazo (≤ 2 años) |

| Motociclismo Recreativo Todoterreno | +0.5% | Territorio del Norte, Australia del Sur, Australia Occidental | Largo plazo (≥ 4 años) |

| Reembolsos para Motocicletas Eléctricas | +0.4% | Territorio de la Capital Australiana, Queensland, Tasmania | Mediano plazo (2-4 años) |

| Electrificación de Flotas para Entrega de Última Milla | +0.3% | Territorio de la Capital Australiana, Nueva Gales del Sur, áreas metropolitanas de Victoria | Mediano plazo (2-4 años) |

| Modelos de Suscripción / Motocicleta como Servicio | +0.2% | Núcleos urbanos del Territorio de la Capital Australiana, Nueva Gales del Sur y Victoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Congestión Urbana y Escasez de Estacionamiento

Sídney, Melbourne y Brisbane están experimentando un tráfico más intenso y menos espacios en la acera, lo que lleva a los viajeros a adoptar motocicletas y scooters que ocupan un tercio del espacio de un automóvil de pasajeros [1]"Perspectivas de Transporte 2024," OCDE, oecd.org. A medida que las tarifas de estacionamiento en el distrito central de negocios se mantienen elevadas, el atractivo de los scooters se intensifica. Para 2025, se espera que los registros de scooters crezcan, incluso cuando las entregas generales enfrentan desafíos. Además, las motocicletas están preparadas para beneficiarse de los próximos esquemas de cobro por uso de carreteras, que impondrán penalizaciones a los vehículos más pesados. Con el auge de los patrones de trabajo híbrido, existe una creciente preferencia por los viajes flexibles de punto a punto, consolidando aún más el mercado australiano de motocicletas como una alternativa viable al transporte público.

Escalada de los Precios del Combustible y Viajeros Sensibles al Costo

Incluso después de una reducción de impuestos especiales implementada en 2026, las fluctuaciones en el precio de la gasolina siguen siendo una preocupación significativa para los hogares[2]"Actualización de Monitoreo de Gasolina Abril 2026," Comisión Australiana de Competencia y Consumidores, accc.gov.au. Las motocicletas, que son más eficientes en combustible que los automóviles ligeros, ofrecen ahorros anuales notables en costos de combustible. Además, el impulso de la OCDE para aumentar los impuestos al combustible amplificaría estos beneficios de costo para los usuarios de motocicletas. Como resultado, las familias en Queensland y Australia Occidental optan cada vez más por reemplazar su segundo automóvil con una motocicleta.

Cultura del Motociclismo Recreativo Todoterreno

En el Territorio del Norte, Australia del Sur y Australia Occidental, el turismo todoterreno se ha convertido en una actividad de ocio habitual. Para 2025, la Tenere 700, la WR450F y la serie YZ de Yamaha habían establecido una fuerte presencia en la categoría. Eventos como el RideADV Flinders Six Day Navigation Ride destacan el entusiasmo de los participantes y su disposición a gastar. Los fabricantes, incluido KTM, han presentado sus líneas completas todoterreno para 2026, subrayando su dedicación a este lucrativo nicho.

Reembolsos Gubernamentales para Motocicletas Eléctricas

En Australia, los programas de incentivos para motocicletas varían según el estado, pero su impacto es significativo. El Territorio de la Capital Australiana ofrece préstamos sin intereses y exime las tarifas de registro. En contraste, Queensland ofrece un modesto reembolso para scooters. La financiación de Tasmania se agotó en 2025, y Nueva Gales del Sur no incluye motocicletas en sus incentivos, lo que ha desalentado a los fabricantes de equipos originales de lanzar modelos específicos por estado. Como resultado, la adopción de vehículos eléctricos se concentra en Canberra y Brisbane, influyendo en el mercado australiano de motocicletas en general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Licencias y Regulaciones de Seguridad | -0.7% | Nacional, más estrictas en Victoria y Nueva Gales del Sur | Largo plazo (≥ 4 años) |

| Precios de Microcoches y Camionetas | -0.5% | Nacional, más pronunciado en áreas regionales | Mediano plazo (2-4 años) |

| Primas de Seguro para Conductores Jóvenes | -0.4% | Nacional, máximo en Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Baterías | -0.3% | Nacional, específico del segmento eléctrico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Licencias y Seguridad para Conductores

En Australia, los esquemas graduados extienden el camino hacia una licencia sin restricciones durante varios años. Imponen una estricta regla de cero contenido de alcohol en sangre y limitan las relaciones potencia-peso. Los conductores menores de cierta edad deben completar cursos de formación obligatorios y pagar excesos de seguro más elevados. Como resultado, los costos de propiedad del primer año son significativamente altos. Estas estrictas medidas contrastan marcadamente con las normas permisivas que rigen los patinetes eléctricos sin licencia, desviando a los posibles compradores del mercado australiano de motocicletas.

Precios Competitivos de Microcoches y Camionetas

En 2026, MG introdujo su camioneta U9, diseñada para alinearse con los costos generales asociados a las motocicletas más grandes. Durante el mismo período, las normas federales de eficiencia comenzaron a aplicar penalizaciones más estrictas a los fabricantes de equipos originales por superar los objetivos de emisiones de CO₂. Estos cambios regulatorios han influido significativamente en la adopción de vehículos ligeros eficientes en combustible, disminuyendo gradualmente el atractivo y el valor de mercado de las motocicletas, reformando las preferencias de los consumidores y la dinámica de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas Mantienen la Ventaja de Versatilidad

Las motocicletas aseguraron el 64,38% de la participación del mercado australiano de motocicletas en 2025 y están en camino de lograr una CAGR del 6,51% hasta 2031, debido a los amplios casos de uso que abarcan los desplazamientos urbanos, el turismo en carretera y el ciclismo de senderos de fin de semana. El dominio de Yamaha en las categorías de aventura, motocross y motos de calle destaca su atractivo tanto para conductores novatos como para los de gama alta. Este crecimiento se ve impulsado además por la cultura todoterreno de Australia Occidental, donde las motos de aventura premium mejoran significativamente los márgenes de los concesionarios.

En 2025, los scooters, aunque ocupando un segmento más pequeño, superaron al mercado en general. Este auge fue impulsado por los trabajadores de oficina en Sídney y Melbourne que favorecieron características como las transmisiones automáticas, el almacenamiento bajo el asiento y las alturas de asiento más bajas. Si bien los ciclomotores atienden a un público de nicho, han encontrado aceptación entre los mensajeros de reparto que buscan opciones que no requieren licencia. El lanzamiento en 2026 del E-Clutch de Honda, que permite el cambio de marchas sin embrague en motocicletas convencionales, está destinado a ampliar el atractivo del mercado australiano de motocicletas, atrayendo a un segmento demográfico más orientado a la comodidad.

Por Tecnología: El Motor de Combustión Interna Domina, lo Eléctrico Acelera

En 2025, los formatos de combustión interna dominaron las ventas, representando el 92,15%. Las máquinas para viajeros impulsaron en gran medida esto en las categorías de 100-125 cc y 126-180 cc, que consumen 3 L/100 km. Mientras tanto, los modelos eléctricos están en auge, con una CAGR del 12,48%. Este crecimiento está impulsado por los préstamos del Territorio de la Capital Australiana y los reembolsos de Queensland, que ayudan a reducir la brecha de costos entre los modelos eléctricos y los de combustión interna. Si bien la infraestructura de carga es principalmente urbana, lo que dificulta la adopción regional, el segmento de scooters eléctricos en el mercado australiano de motocicletas se está expandiendo, especialmente a medida que las flotas de mensajería experimentan con paquetes de suscripción.

El rango de potencia de 4-15 kW es adecuado para los desplazamientos diarios en la ciudad de 80-150 km. Zero Motorcycles, dirigida a entusiastas dispuestos a invertir en modelos de alto rendimiento, opera por encima de los 15 kW, aunque sus volúmenes de envío siguen siendo limitados. El crecimiento de los motores de combustión interna (ICE) dependerá del cumplimiento de la Norma de Eficiencia de Nuevos Vehículos, que empuja a los fabricantes de equipos originales hacia motores más limpios, incluso a medida que los precios de las baterías continúan bajando.

Por Transmisión: Los Manuales se Mantienen, los Automáticos Aumentan

Las transmisiones manuales aún poseían el 65,33% de las entregas en 2025 porque los conductores valoran el control del embrague para el rendimiento y la precisión todoterreno. Sin embargo, las unidades automáticas y de variación continua están creciendo a una CAGR del 8,55%, impulsadas por los scooters y el E-Clutch semiautomático de Honda, que elimina la fatiga de la mano izquierda en el tráfico de arranque y parada[3]"Kit de Prensa CB500 y CB750 E-Clutch 2026," Honda Australia, honda.com.au. A medida que los trenes de transmisión eléctricos operan inherentemente en una sola velocidad, normalizan la conducción sin embrague y aceleran la adopción del cambio automático en el mercado australiano de motocicletas para los viajeros urbanos.

Las normas para conductores en prácticas protegen involuntariamente a los manuales porque los cursos de formación enfatizan las habilidades del embrague, aunque los conductores provisionales a menudo migran a los automáticos una vez que obtienen la licencia. Las correas de variación continua de repuesto añaden costos, pero la facilidad percibida supera los inconvenientes de mantenimiento para los compradores urbanos.

Por Tipo de Combustible: Dominio de la Gasolina, Auge de lo Eléctrico

En 2025, las motos de gasolina tenían una participación de mercado del 88,12%, respaldadas por su extensa red de repostaje y menores costos iniciales. Incluso con posibles aumentos de impuestos recomendados por la OCDE, su ventaja de costo sobre los automóviles en términos de gastos de funcionamiento anuales sigue siendo significativa. La asequibilidad y conveniencia de las motos de gasolina continúan impulsando su dominio, particularmente en áreas con infraestructura de combustible alternativo subdesarrollada.

Se proyecta que las motocicletas eléctricas crezcan a una CAGR del 11,36% hasta 2031, impulsadas por los avances en tecnología de baterías y los esfuerzos corporativos para reducir las emisiones. Con los costos de las baterías acercándose a USD 100/kWh, las motocicletas eléctricas se están volviendo más asequibles para uso individual y de flota. Si bien las preocupaciones de seguridad sobre los incidentes con baterías de litio pueden llevar a regulaciones de importación más estrictas, las necesidades de autonomía diaria de la mayoría de los consumidores, generalmente inferiores a 50 km, se alinean bien con las capacidades de las motocicletas eléctricas. Esta tendencia está empujando constantemente al mercado australiano de motocicletas hacia la electrificación.

Por Canal de Distribución: Las Tiendas Siguen Dominando, lo Digital Escala

Los concesionarios fuera de línea (establecimientos físicos) representaron el 93,04% de las transacciones de 2025 porque los conductores insisten en las pruebas de conducción, las valoraciones de intercambio y la asistencia financiera. La red de 55 ubicaciones de MotorCycle Holdings ilustra las ventajas de escala que obtuvo tras adquirir los activos de Peter Stevens y Harley Heaven en 2025 [4]"Resultados del Primer Semestre 2026," MotorCycle Holdings, motorcycleholdings.com.au. Simultáneamente, los ingresos en línea están aumentando a una CAGR del 9,12% a medida que los compradores investigan, reservan y financian motos digitalmente antes de recogerlas, reflejando la migración minorista más amplia dentro del mercado australiano de motocicletas.

Las ventas exclusivamente por internet enfrentan obstáculos de registro y seguro que requieren puntos de contacto físicos. Sin embargo, las marcas eléctricas de venta directa al consumidor como Fonzarelli ahorran en gastos generales combinando escaparates virtuales con centros de prueba de conducción temporales.

Por Usuario Final: Personal Lidera, las Flotas Ganan Terreno

Los compradores personales representaron el 88,62% de los volúmenes de 2025, impulsados por entusiastas y viajeros que buscan aventura, estilo o ahorro de combustible. No obstante, los clientes de flota y comerciales se están expandiendo a una CAGR del 7,24% a medida que los mensajeros de paquetería y las aplicaciones de entrega de alimentos se electrifican para reducir los costos operativos. Los paquetes de suscripción que incluyen mantenimiento y reemplazo de baterías en una tarifa mensual fija mejoran el flujo de caja de las flotas, ampliando la base de clientes de la industria australiana de motocicletas.

En el mercado australiano de motocicletas, los conductores personales muestran una fuerte preferencia por los turistas de gran cilindrada de marcas como Harley-Davidson, BMW y Ducati, realizando a menudo inversiones significativas en estos modelos, sin incluir el equipo. Por otro lado, los operadores comerciales se inclinan por los scooters de 125 cc de bajo mantenimiento, valorando sus sólidos valores residuales, lo que pone de relieve las prioridades contrastantes en las especificaciones.

Análisis Geográfico

El Territorio de la Capital Australiana y Nueva Gales del Sur combinados entregaron el 33,45% de las ventas de 2025, impulsados por densas poblaciones y redes de concesionarios consolidadas. Los préstamos sin intereses para vehículos eléctricos en Canberra compensan las primas de precio, aunque la exclusión de motos de los incentivos estatales para vehículos eléctricos en Sídney frena los lanzamientos eléctricos. La consolidación de concesionarios continúa a medida que Motorcycle Holdings añadió sitios en Penrith, Tempe y Sídney en 2025, consolidando la profundidad del canal en el estado más grande del país.

Victoria y Tasmania contribuyen con participaciones menores pero exhiben dinámicas divergentes. Los residentes de Melbourne sostienen la demanda de viajeros, mientras que las estrictas normas para conductores en prácticas y los límites de cero contenido de alcohol en sangre frenan la obtención de licencias entre los menores de 25 años. El sector turístico de Tasmania sustenta el alquiler de motocicletas, compensando los modestos volúmenes de residentes.

Australia Occidental está en camino de registrar la CAGR regional más alta del 7,68% hasta 2031, impulsada por trabajadores mineros bien remunerados, transporte público limitado y una profunda cultura todoterreno. Los grupos de concesionarios que se expanden hacia Perth y Kalgoorlie esperan márgenes unitarios superiores a la media en modelos de aventura premium. El Territorio del Norte y Australia del Sur completan el panorama con vastos terrenos sin pavimentar que favorecen las motos todoterreno de Yamaha y KTM, mientras que el reembolso de scooters eléctricos de Queensland sostiene las entregas en Brisbane y Gold Coast.

Panorama Competitivo

En 2025, Yamaha mantuvo su dominio en los segmentos de aventura, motocross y otros. Honda ocupó el segundo lugar, diferenciándose con su tecnología E-Clutch, diseñada para los conductores en prácticas que dudan ante las motos manuales tradicionales. Kawasaki mantuvo su impulso con la introducción de los modelos Z500 y Vulcan S, ambos conformes con las regulaciones LAMS. Al mismo tiempo, marcas chinas como CFMoto, Kymco y SYM ampliaron su presencia en los nichos de valor y eléctrico a través de acuerdos de distribución exclusiva con Motorcycle Holdings, diversificando aún más el panorama competitivo.

Los grupos de concesionarios se están consolidando para fortalecer su poder de compra y mejorar su alcance digital. MotorCycle Holdings, que tuvo una participación de mercado notable en el primer semestre de 2026, ejemplifica las ventajas de la logística de piezas a nivel nacional y una sólida estrategia de marketing omnicanal. Esta tendencia de consolidación está reformando la dinámica del mercado, permitiendo a los grupos de concesionarios más grandes satisfacer mejor la demanda de los consumidores mientras optimizan la eficiencia operativa. El creciente enfoque en las plataformas digitales y las cadenas de suministro optimizadas se está convirtiendo en un factor crítico para mantener la competitividad en el mercado.

Los fabricantes de equipos originales de gama alta también están ampliando sus carteras para captar a los aficionados de mayor gasto. Ducati entró en el segmento de motocross en 2026, marcando una expansión significativa de su oferta. Indian Motorcycle, bajo nueva propiedad, se centra en mejorar la colaboración con los concesionarios para fortalecer su posición en el mercado. Estos movimientos estratégicos reflejan los continuos esfuerzos de las marcas premium por adaptarse a las preferencias cambiantes de los consumidores. Además, los avances tecnológicos, los cambios de políticas y la evolución de la demografía de los conductores están redefiniendo continuamente los límites competitivos del mercado australiano de motocicletas, creando oportunidades y desafíos para los participantes del mercado.

Líderes de la Industria de Motocicletas en Australia

Yamaha Motor Co., Ltd.

Honda Motor Co., Ltd.

Kawasaki Heavy Industries, Ltd.

KTM AG

Suzuki Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Ducati añadió Brisan Motorcycles (Newcastle) y TeamMoto Blacktown a su red australiana para mejorar la cobertura del servicio.

- Noviembre de 2025: Honda presentó su línea 2026, con el turista deportivo CB1000GT y una implementación más amplia del E-Clutch en las gamas CB500 y CB750.

- Septiembre de 2025: Zero Motorcycles se asoció con Australian Electric Motor Co. para gestionar las ventas y el servicio tras la reestructuración de Peter Stevens.

- Febrero de 2025: FTN Motion de Nueva Zelanda confirmó un debut australiano en marzo para su motocicleta eléctrica Streetdog, con más de 40 de las 50 unidades reservadas con antelación.

Alcance del Informe del Mercado de Motocicletas en Australia

El alcance incluye la segmentación por tipo de vehículo (scooters, ciclomotores y motocicletas), tecnología (motor de combustión interna por cilindrada y eléctrico por potencia del motor), transmisión (manual y automática/CVT), tipo de combustible (gasolina, eléctrico y GNC/GLP), canal de distribución (concesionarios fuera de línea y plataformas en línea) y usuario final (personal y comercial/flota). El análisis también cubre la segmentación a nivel regional, incluyendo el Territorio de la Capital Australiana y Nueva Gales del Sur, Victoria y Tasmania, Queensland, el Territorio del Norte, Australia del Sur y Australia Occidental. Las previsiones de tamaño y crecimiento del mercado se presentan por valor (USD) y volumen (unidades).

| Scooters |

| Ciclomotores |

| Motocicletas |

| Motor de Combustión Interna (ICE) | Por Cilindrada | Por debajo de 100 cc |

| 100 - 125 cc | ||

| 126 - 180 cc | ||

| 181 - 250 cc | ||

| 251 - 500 cc | ||

| 501 - 800 cc | ||

| 801 - 1600 cc | ||

| Por encima de 1600 cc | ||

| Eléctrico | Por Potencia del Motor (kW) | Por debajo de 4 kW |

| 4 - 7 kW | ||

| 7 - 15 kW | ||

| Por encima de 15 kW | ||

| Manual |

| Automática / CVT |

| Gasolina |

| Eléctrico |

| GNC / GLP |

| Concesionarios Fuera de Línea |

| Plataformas en Línea |

| Personal |

| Comercial / Flota |

| Territorio de la Capital Australiana y Nueva Gales del Sur |

| Victoria y Tasmania |

| Queensland |

| Territorio del Norte y Australia del Sur |

| Australia Occidental |

| Por Tipo de Vehículo | Scooters | ||

| Ciclomotores | |||

| Motocicletas | |||

| Por Tecnología | Motor de Combustión Interna (ICE) | Por Cilindrada | Por debajo de 100 cc |

| 100 - 125 cc | |||

| 126 - 180 cc | |||

| 181 - 250 cc | |||

| 251 - 500 cc | |||

| 501 - 800 cc | |||

| 801 - 1600 cc | |||

| Por encima de 1600 cc | |||

| Eléctrico | Por Potencia del Motor (kW) | Por debajo de 4 kW | |

| 4 - 7 kW | |||

| 7 - 15 kW | |||

| Por encima de 15 kW | |||

| Por Transmisión | Manual | ||

| Automática / CVT | |||

| Por Tipo de Combustible | Gasolina | ||

| Eléctrico | |||

| GNC / GLP | |||

| Por Canal de Distribución | Concesionarios Fuera de Línea | ||

| Plataformas en Línea | |||

| Por Usuario Final | Personal | ||

| Comercial / Flota | |||

| Por Región (Estados y Territorios) | Territorio de la Capital Australiana y Nueva Gales del Sur | ||

| Victoria y Tasmania | |||

| Queensland | |||

| Territorio del Norte y Australia del Sur | |||

| Australia Occidental | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado australiano de motocicletas en 2031?

Se proyecta que alcance USD 1,17 mil millones, reflejando una CAGR del 5,66% de 2026 a 2031.

¿Qué segmento crece más rápido en tecnología?

Las motocicletas eléctricas avanzan a una CAGR del 12,48% a medida que los reembolsos estatales y los mandatos de flota ganan impulso.

¿Por qué son populares las motocicletas en Australia Occidental?

Los ingresos mineros, el vasto terreno todoterreno y el transporte público limitado impulsan una CAGR regional del 7,68% en Australia Occidental hasta 2031.

¿Qué es el E-Clutch de Honda y por qué es importante?

Automatiza la actuación del embrague, facilitando la conducción urbana en tráfico de arranque y parada y potenciando la previsión de adopción de transmisión automática a una CAGR del 8,55%.

Última actualización de la página el: