水陸両用ATV市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

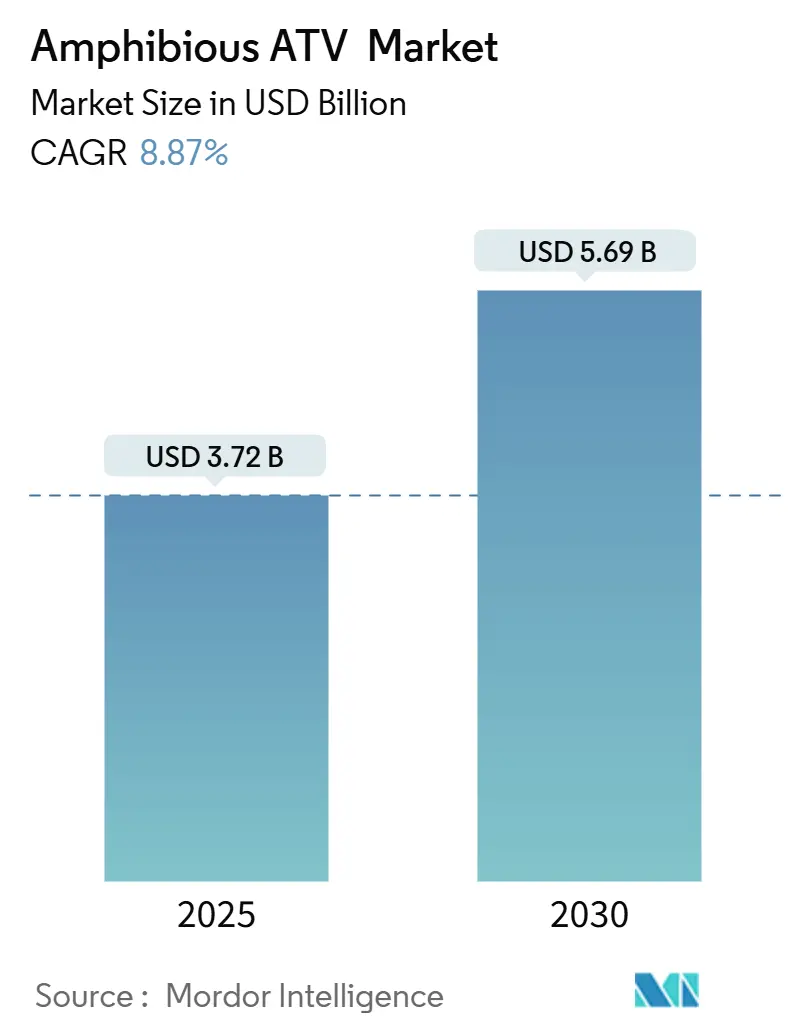

| 市場規模 (2025) | 3.72 十億米ドル |

| 市場規模 (2030) | 5.69 十億米ドル |

| 成長率 (2025 - 2030) | 8.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

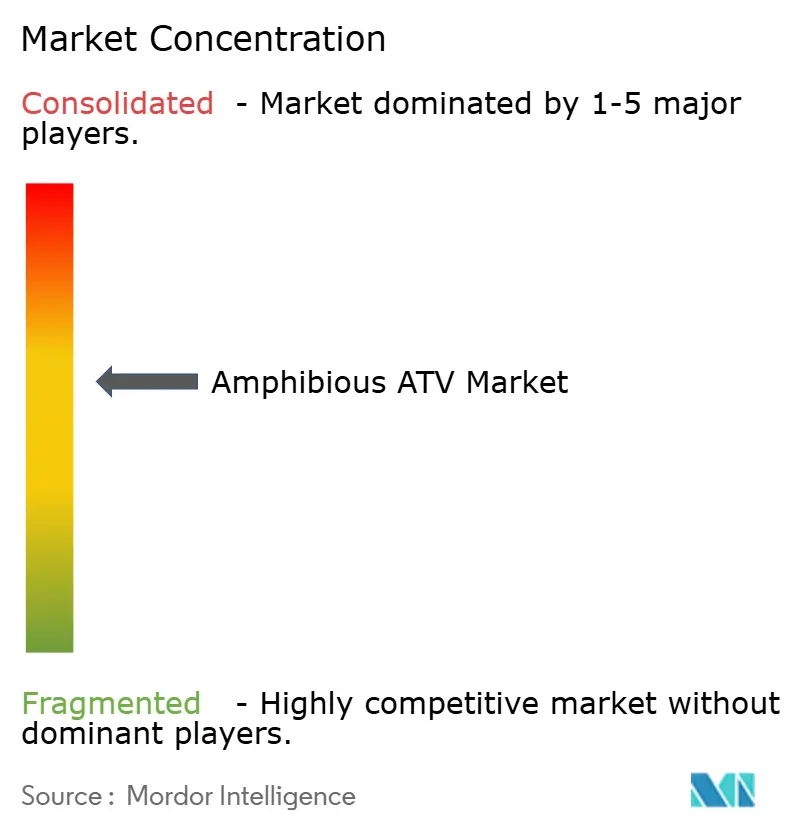

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水陸両用ATV市場分析

水陸両用ATV市場規模は2025年に37億2,000万USDとなり、予測期間中に8.87%のCAGRを反映して2030年までに56億9,000万USDに達する見込みです。堅調な需要は、パンデミック後のレクリエーション支出の増加、加速する防衛近代化、および気候変動に起因するインフラ適応から生じています。米国、中国、およびNATO加盟国の軍事プログラムは、より高いペイロード、デジタルアーキテクチャ、および改善された生存性を備えた次世代プラットフォームで老朽化した資産の更新を継続しています。レクリエーション購入者は、別途水上乗り物なしに湿地を牽引、運搬、および航行できる多目的機械を好む一方、機関顧客は高水位緊急対応のための水陸両用能力をますます義務付けています。環境規制が厳しくなり、騒音に敏感なミッションが拡大するにつれ、電動化、静粛なドライブトレイン、および自律航行システムが主要な差別化要因として浮上しています。既存企業がニッチなノウハウを守り、新規参入者が電動および無人バリアントのホワイトスペース機会を追求する中、適度な競争強度が続いています。

主要レポートのポイント

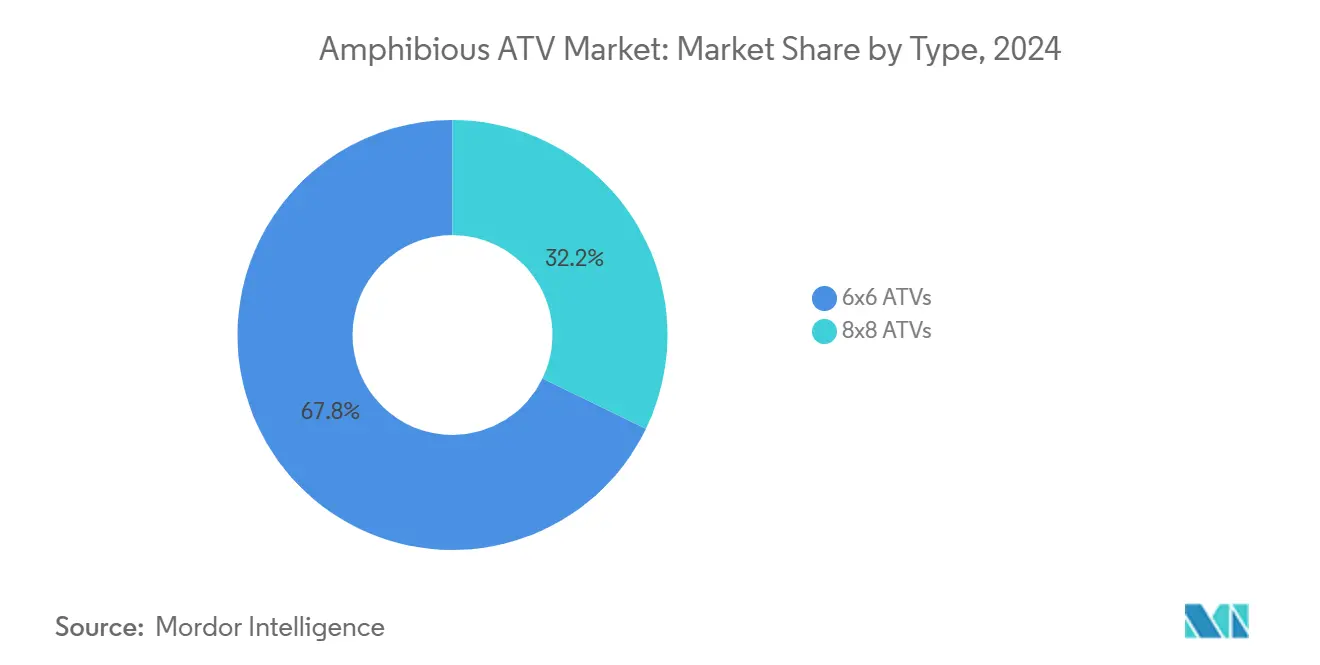

- 車両構成別では、6×6モデルが2024年の水陸両用全地形対応車市場シェアの67.82%を占め、8×8モデルは2030年までに9.52%のCAGRで拡大すると予測されています。

- 用途別では、スポーツ&レジャーが2024年の水陸両用全地形対応車市場規模の42.24%を占め、軍事・防衛が2030年までに最速の9.78%のCAGRを記録すると予測されています。

- エンドユーザー別では、個人消費者が2024年の水陸両用全地形対応車市場シェアの47.62%を占め、政府調達は2030年までに9.82%のCAGRで成長する見込みです。

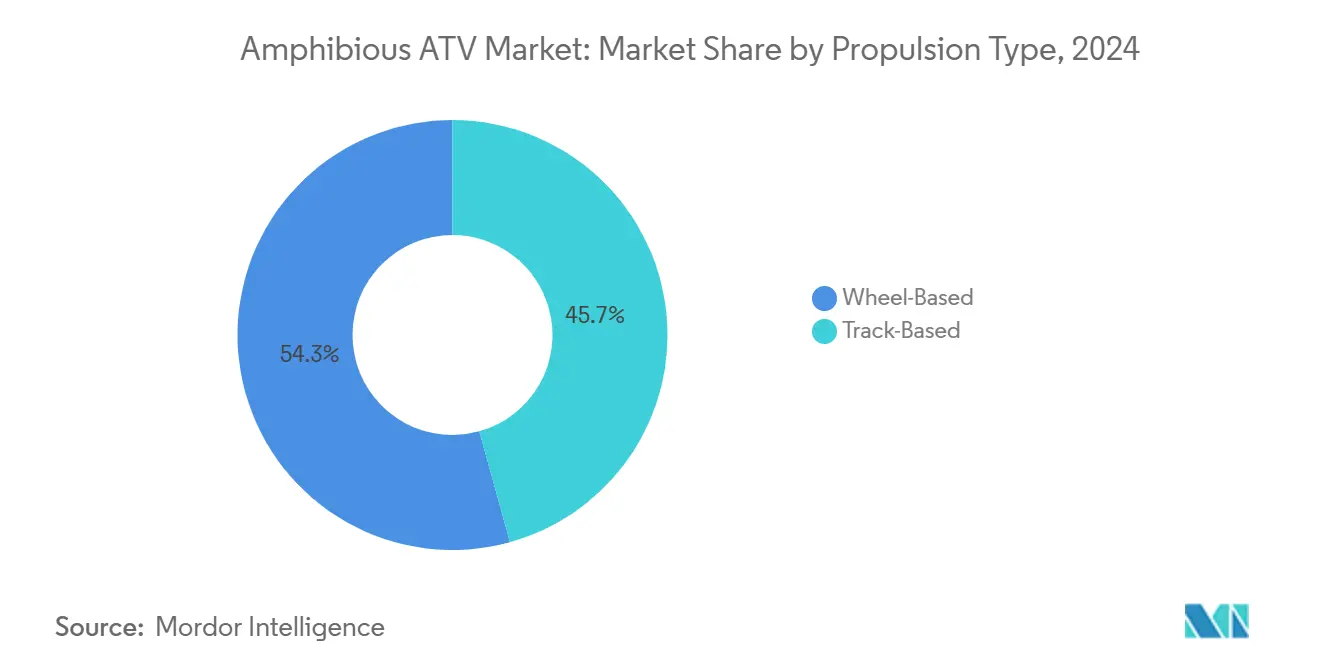

- 推進タイプ別では、ホイール式システムが2024年の水陸両用全地形対応車市場シェアの54.31%を占め、トラック式システムは2030年までに9.65%のCAGRを記録する見込みです。

- 流通チャネル別では、OEM販売が2024年の水陸両用全地形対応車市場シェアの76.36%を占め、アフターマーケットのアップグレードは2030年までに9.72%のCAGRで拡大する見込みです。

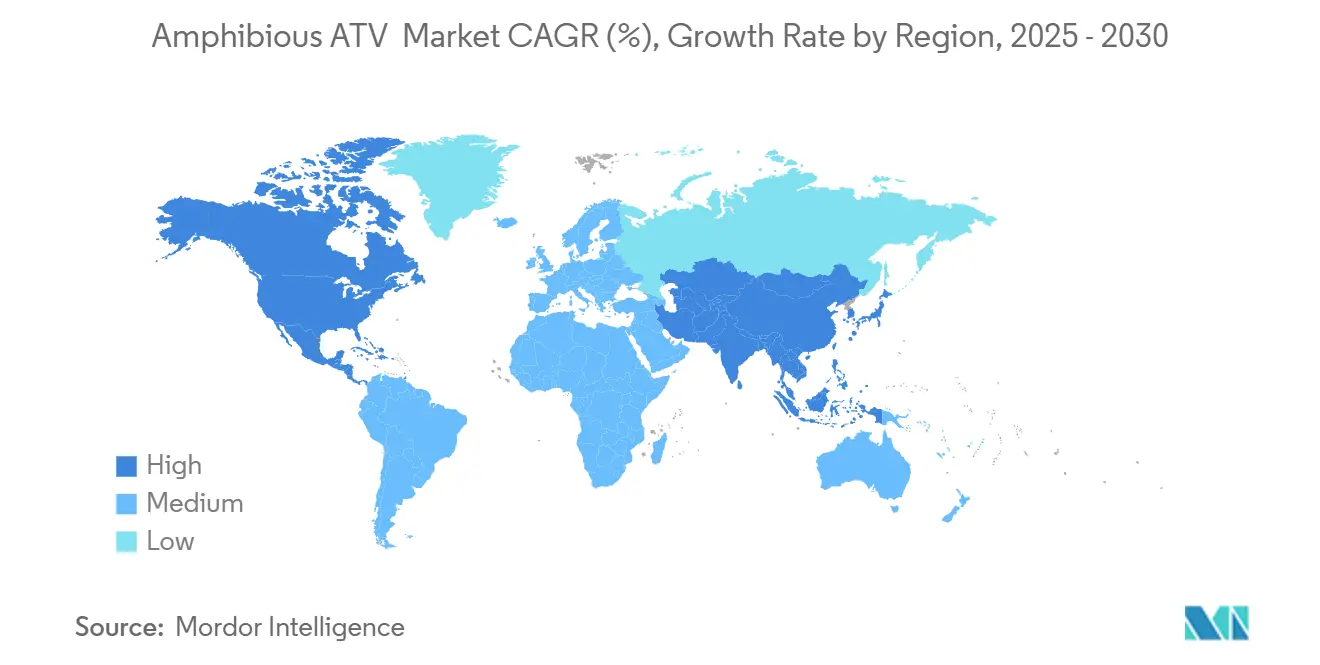

- 地域別では、北米が2024年の水陸両用全地形対応車市場シェアの55.18%を生み出し、アジア太平洋地域は2030年までに10.98%のCAGRで拡大しています。

グローバル水陸両用ATV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コロナ禍後のレクリエーション用オフロードブーム | +2.1% | 北米、欧州 | 中期(2〜4年) |

| 電動化と低騒音推進 | +1.8% | EU、北米(早期採用);グローバルポテンシャル | 長期(4年以上) |

| 気候変動に起因する洪水救助調達 | +1.6% | 世界中の洪水多発地域 | 短期(2年以内) |

| 軟質土壌における精密農業需要 | +1.3% | 北米、欧州、アジア太平洋農業地域 | 中期(2〜4年) |

| 静粛な偵察部隊に対する防衛ニーズ | +1.2% | NATO加盟国、アジア太平洋軍 | 長期(4年以上) |

| 観光事業者による「陸から水へ」の乗車体験の追加 | +0.9% | 世界の沿岸観光拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コロナ禍後のレクリエーション用オフロードブーム

旅行制限が緩和された後、アウトドア参加が急増し、トレーラーなしで湿地、砂州、浅い川を渡れる多用途機械への持続的な需要が生まれました。メーカーは、新しい趣味人を引き付けるために、快適なシート、Bluetoothディスプレイ、簡略化されたジョイスティックステアリングを備えたラインナップを拡充しました。北米のディーラーは、家族が従来のATVから水陸両用の代替品にアップグレードするにつれてリピート購入が増加していると報告しており、これにより乗車シーズンが早春から晩秋まで延長され、軽作業にも役立ちます。長期テナーの小売融資プログラムが参入障壁を下げ、ソーシャルメディアへの露出が「どこでも行ける」車両を所有することの価値提案を強化しました。

電動化と低騒音推進需要

バッテリー電動ドライブトレインは、保護された湿地やエコツーリズムゾーンでほぼ無音の動作、最小限のメンテナンス、ゼロの局所排出を提供します。WaterCar-EVのような初期の商業ローンチは、完全な水陸両用デューティサイクルのためにマリン化されたバッテリーパックと密封されたハブモーターを特徴としています。軍は、音響および熱シグネチャを低く保つ必要がある偵察ミッションのためにハイブリッドおよび純電動プロトタイプのテストを加速しています。オフハイウェイ建設機器とのサプライチェーンの相乗効果により、高出力バッテリーモジュールの量的ポテンシャルが拡大し、コストが低下して、より広範な民間採用が促進されています。

気候変動に起因する洪水救助調達

記録的な嵐や都市洪水事件が、従来の緊急車両隊のモビリティギャップへの認識を高めました。機関は現在、水深1.3 mで動作し、救助用ストレッチャーを運搬し、重要インフラに電力を供給できる水陸両用全地形対応プラットフォームを指定しています。米陸軍の水素燃料電池H2Rescue車両は、延長された航続距離と輸出可能な電力が再補給なしで複数日間の災害救助を支援する方法を示しています[1]「H2Rescue実証車両」、米陸軍、army.mil。地方自治体のユーティリティおよびパイプライン事業者も、レジリエンス規制に基づく資産保護義務を引用して追随しています。

軟質土壌における精密農業需要

湿地農業と稲作は、圧縮を避けるために超低地面圧力車両を必要とします。AIを搭載したスプレーブームとマルチスペクトルカメラを装備した水陸両用シャシーは、ホイール式トラクターが立ち往生する浸水した水田を航行することで収量向上をもたらします。CES 2025で受賞したクボタのKATRコンセプトは、不均一な地形で作業プラットフォームを水平に保つ関節式脚を披露し、水陸両用アーキテクチャを次世代フィールドロボティクスの柱として位置付けています[2]「KATRコンセプトがCES 2025イノベーションアワードを受賞」、クボタ株式会社、kubota.com。米国クリーンウォーター法の機械免除は、湿地転換の閾値を超えない限り、日常的な農作業への採用を容易にします。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 4×4 ATVと比較した高い購入・維持コスト | -1.9% | 価格に敏感な新興市場 | 短期(2年以内) |

| 限られたディーラーおよびサービスネットワーク | -1.4% | 世界中の農村地域 | 中期(2〜4年) |

| 湿地侵入に関する環境規制 | -1.1% | 北米・EU、APACへ拡大 | 長期(4年以上) |

| オペレーターライセンス・安全規制 | -0.8% | 管轄区域によって異なるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

4×4 ATVと比較した高い購入・維持コスト

水陸両用モデルには、密封されたハル、デュアルステアリングモード、および耐腐食性ドライブトレインが含まれており、材料および組立費用が増加します。年間生産量が少ないため規模の経済が制限され、ユニット価格が多くの初回購入者の手の届かないところに置かれています。塩水への露出は摩耗を加速させ、オーナーは頻繁なベアリング検査とハルフラッシングをスケジュールする必要があります。機関購入者はフリートサービス契約を通じて総コストを軽減しますが、新興経済国の小売顧客は同様の陸上専用タスクに対してより低価格の4×4機械をデフォルトとすることが多いです。

限られたディーラーおよびサービスネットワーク

専門部品在庫、ハル圧力テストリグ、および水陸両用認定技術者は、工場認定センターに集中したままです。遠隔地のライダーは、認定パートナーを超えた場合、より長いダウンタイム、より高い輸送費、および限られた保証カバレッジに直面します。OEMはモバイルサービストレーラーとオンライン技術者プログラムを立ち上げることで対応していますが、カバレッジのギャップはラテンアメリカ、アフリカ、および東南アジアでの量的成長を依然として妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:6×6が多用途性で優位を維持しながら8×8がペイロード面での魅力を高める

6×6フォーマットは、機動性、牽引力、およびガレージに収まるフットプリントのバランスにより、2024年の水陸両用全地形対応車市場の67.82%のシェアを獲得しました。主要OEMは、モジュラーラック、ルーフキャノピー、およびプラグアンドプレイ救助キットを備えた6輪車を市場に投入し、この構成をレクリエーション、軽作業、およびエントリーレベルの政府フリートの定番としています。迅速な固定能力により、ピックアップトラックの荷台や戦術航空機での輸送が容易になり、ユーザーリーチがさらに広がります。

8×8プラットフォームは、4,000ポンドのペイロード、独立したホイールタービン推進、およびリモート武器ステーションが不可欠となる重工業および防衛ミッションを追求しています。より小さなベースを代表しているにもかかわらず、このセグメントの9.52%のCAGRは、リスクの高い展開のためにより高い浮力と冗長性を必要とするパイプライン会社、通信事業者、および軍からの加速する注文を反映しています。メーカーは、将来のアップグレードパスを確保するために、セントラルタイヤインフレーション、ウインチ、およびオープンアーキテクチャエレクトロニクスを統合しています。これらの強化により、8×8バリアントは予測期間にわたってユニット量のギャップを縮小する軌道に乗っています。

用途別:レジャーが現在リードし、防衛が次に急増

スポーツ&レジャーは、家族、釣り愛好家、およびオーバーランディング愛好家がオフロードの興奮と水へのアクセスを融合した機械を求めたため、2024年の水陸両用全地形対応車市場の42.24%のシェアを保持しました。ビーチ上陸や湿地探検を特集したインスタグラム映えするコンテンツがブランドの可視性を高めました。国立公園や湖水地方のレンタル業者は、休日のピークに対応するためにフリートを拡大し、中級6×6ユニットへの繰り返し需要を強化しています。

防衛調達は2030年までに9.78%のCAGRで上昇すると予測されており、水陸両用旅団ドクトリンと沿岸機動戦略から勢いを得ています。30 mmターレット搭載戦闘車両、自律貨物輸送車、および北極圏モビリティプログラムの新しい契約が長期予算を検証しています。商業的な作業用途—ユーティリティ、鉱業、および建設—も、パイプラインの検査、光ファイバーの設置、および沼地の通行権を越えた物資の輸送のために水陸両用資産に依存しており、OEMの多様化された収益源を固定しています。

エンドユーザー別:消費者が量を支え、政府が成長を促進

個人購入者は2024年の水陸両用全地形対応車市場の47.62%のシェアを占め、1台の車両でのアドベンチャーと不動産管理能力を重視しています。ソーシャルクラブや非公式レースイベントがアフターマーケットアクセサリー需要をさらに触媒しています。消防署、沿岸警備隊、および防衛省などの政府ユーザーは、気候適応資金が高水位救助および遠隔資産監視のための予算を解放するにつれて、2030年までに最速の9.82%のCAGRを牽引しています。商業事業者はこれらの極の間に位置し、職業基準と保険義務を遵守するためにフリートテレマティクスと安全アップグレードに投資しています。

推進タイプ別:ホイールが効率性を提供し、トラックが極限環境で勝る

ホイール推進車両は、より高い最高速度、特定の州での道路合法性、および簡略化されたメンテナンスにより、2024年の水陸両用全地形対応車市場の54.31%のシェアを維持しました。オペレーターは、ミッションがアスファルトと湿地の間の頻繁な移行を必要とする場合にホイールを好みます。2030年までに9.65%のCAGRで成長するトラック式システムは、超低地面圧力が沈下を防ぐ北極圏、鉱業、および泥炭地プロジェクトで優位を占めています。北極圏部隊向けのトラック式ExtremVユニットのカナダでの組立は、17 kPaの地面圧力と100%の勾配能力を持つ高浮力車両の国家支援調達を例示しています。

流通チャネル別:OEMが主要な接点として残る

純正機器チャネルは2024年の水陸両用全地形対応車市場の76.36%のシェアを提供し、工場指定の水陸両用シーリング、保証カバレッジ、およびコンプライアンス文書に対する購入者の好みを反映しています。ディーラーの統合と工場運営の体験センターがOEMの支配力を強化しています。2030年までに9.72%のCAGRで予測されるアフターマーケットは、照明アップグレード、ルーフ変換、および遠隔操作改造キットを求める拡大する設置ベースから追い風を受けています。ハル完全性の認証ハードルは、高複雑度の改造においてOEMの関与を引き続き支持しています。

地域分析

北米は2024年の水陸両用全地形対応車市場の55.18%のシェアを占め、広範なレクリエーション参加、堅調な防衛配分、および有利な融資構造に支えられています。連邦および州のレジリエンスプログラムが洪水多発地域のフリート購入に資金を提供する一方、民間地主はユーティリティ車両フリートコストを相殺する乗用・作業ハイブリッドに投資しています。最大170台のトラック式プラットフォームを求めるカナダの北極圏モビリティイニシアチブは、機関需要の広さを示しています[3]「国内北極圏モビリティ強化プログラム」、カナダ国防省、canada.ca。この地域の成熟したディーラーネットワークと透明な登録プロセスが採用をさらに容易にしています。

アジア太平洋地域は2030年までに10.98%のCAGRで拡大し、可処分所得の増加、広大な沿岸人口、および大規模な防衛近代化から恩恵を受けています。中国は無人砲塔歩兵戦闘車両を試験し、インドは物流回廊向けの国産水陸両用輸送車を披露しています。東南アジア全体の農業機械化が水田や灌漑メンテナンス向けの低影響6×6ユニットの販売を加速しています。ベトナムとインドネシアにおける機械化農業への政府補助金が量を増加させています。

欧州は、電動ドライブトレインへの需要を高める厳格な環境規制に支えられた安定した成長を示しています。EU規則168/2013は、Lカテゴリー特殊用途車両の承認経路を規定し、OEMの設計選択を導いています。高北地域でのNATO演習が寒冷地対応資産への注文を増幅させる一方、スカンジナビアとアドリア海でのアドベンチャーツーリズムが消費者の需要を追加しています。南米、中東・アフリカは依然として初期段階ですが、石油田物流、鉱業探査、およびデルタ地域での災害救助のために水陸両用フリートを活用してますます活発化しています。

競合ランドスケープ

市場は適度な集中度を示しており、約12社がハル設計、ウォータージェット推進、およびギアトレインシーリングのコア技術を共有しています。Argo、Sherp International、Gibbs Sports Amphibiansなどの長年の専門企業は、デジタルコックピット、人間工学的キャブエンクロージャー、および統合ウインチなどの漸進的なイノベーションを通じてブランドエクイティを守りながら、並行して軍事バリアントを育成しています。Textron SystemsがKodiak Roboticsと自律スタックのために提携するような戦略的アライアンスは、無人水陸両用輸送車の商業化を加速することを目指しています。

ホワイトスペース参入者は、静粛推進とAIナビゲーションのギャップを活用しています。電動スタートアップはバッテリーサプライヤーと協力してマリン化されたパックを認証し、ソフトウェア企業はマルチセンサーフュージョンを活用して障害物回避のための非構造地形をマッピングしています。デュアルユース輸出規制と湿地許可に関する規制ノウハウが非価格競争力として浮上し、経験豊富な企業がコンプライアンスの実績を持たない新規参入者が参加できないテンダーで勝利できるようにしています。

水陸両用ATV産業リーダー

AGRO

Recreatives Industries, Inc. (MAX)

Gibbs Amphibians Ltd.

Mudd-Ox Inc.

WaterCar Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:レオナルドがイベコ・ディフェンス・ビークルズの17億ユーロ(19億9,000万USD)の買収を完了し、同グループを陸上システムの主要請負業者として位置付けました。この買収により、レオナルドは製品ポートフォリオを強化し、陸上防衛システムにおける能力を拡大することで、水陸両用ATV市場でのプレゼンスを強化することが期待されています。

- 2025年2月:BAEシステムズがアラブ首長国連邦(UAE)で開催された国際防衛展示会・会議(IDEX)2025で水陸両用戦闘車両(ACV)を展示しました。

グローバル水陸両用ATV市場レポートスコープ

| 6×6 ATV |

| 8×8 ATV |

| スポーツ&レジャー |

| 農業産業 |

| 屋外作業 |

| 軍事・防衛 |

| 商業企業 |

| 政府機関 |

| 個人消費者 |

| ホイール式 |

| トラック式 |

| 純正機器メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 6×6 ATV | |

| 8×8 ATV | ||

| 用途別 | スポーツ&レジャー | |

| 農業産業 | ||

| 屋外作業 | ||

| 軍事・防衛 | ||

| エンドユーザー別 | 商業企業 | |

| 政府機関 | ||

| 個人消費者 | ||

| 推進タイプ別 | ホイール式 | |

| トラック式 | ||

| 流通チャネル別 | 純正機器メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までに水陸両用オフロード車両への需要はどのくらいの速さで成長していますか?

グローバル収益は2025年の37億2,000万USDから2030年までに56億9,000万USDに上昇すると予測されており、8.87%のCAGRに相当します。

最大の顧客基盤を持つ構成はどれですか?

6×6モデルは、機動性と中価格帯の価格設定により、2024年のユニット販売の67.82%を獲得しました。

地域的な成長が最も顕著なのはどこですか?

アジア太平洋地域は、防衛アップグレード、農業機械化、およびレクリエーション支出の増加を背景に、10.98%のCAGRでリードしています。

電動ドライブトレインは将来の設計にどのような影響を与えていますか?

ゼロ騒音推進は戦術的なステルスを向上させ、厳格化する排出規制を満たすため、バッテリー電動バリアントは民間および軍事購入者の両方にとって主要なR&D優先事項となっています。

新興市場での採用を制限するものは何ですか?

高い初期価格とまばらなディーラーネットワークが回収期間を延長し、メンテナンスを複雑にし、確立された地域以外での普及を遅らせています。

最終更新日: