Tamaño y Participación del Mercado de Motocicletas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 142.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 166.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.12% CAGR |

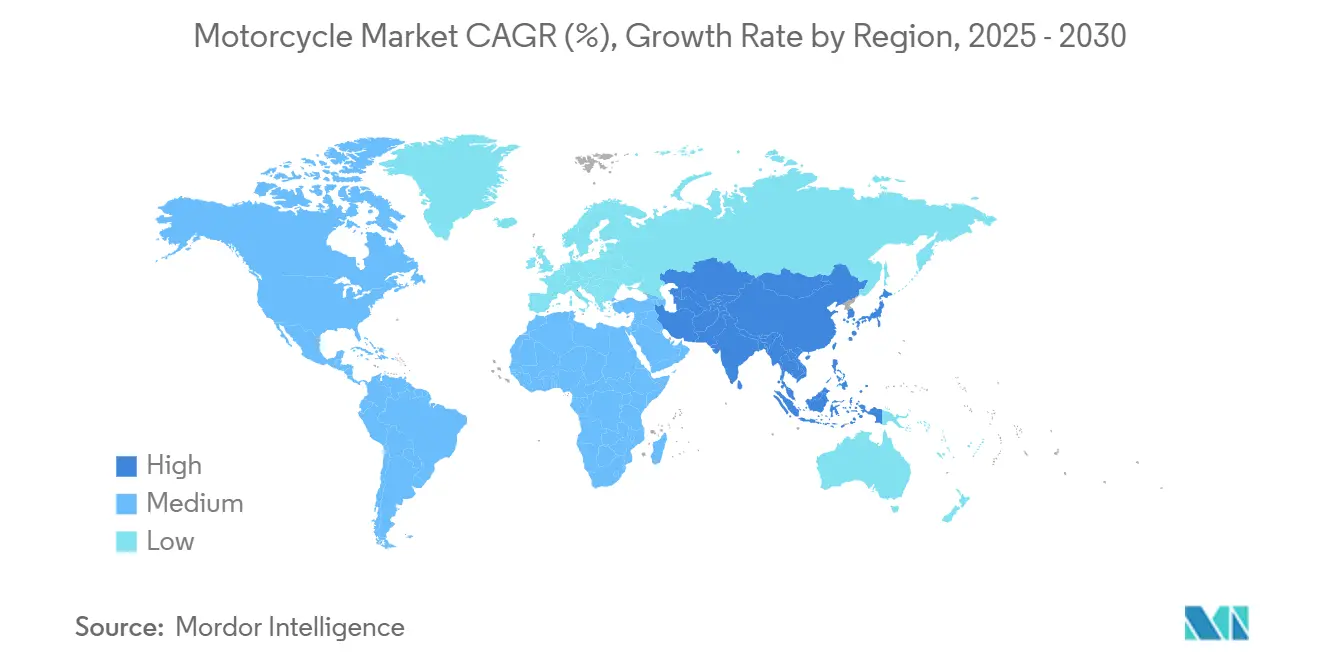

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motocicletas por Mordor Intelligence

El tamaño del mercado global de motocicletas asciende a USD 142,83 mil millones en 2025 y se prevé que alcance los USD 166,55 mil millones para 2030, lo que refleja una CAGR del 3,12% durante el período. La demanda sostenida en Asia-Pacífico, las actualizaciones en el segmento premium en Europa y América del Norte, y el impulso hacia la electrificación en todas las principales regiones anclan colectivamente esta trayectoria. La rápida urbanización en las economías emergentes continúa favoreciendo la propiedad de vehículos de dos ruedas como una opción de movilidad para superar la congestión, mientras que los modelos premium de aventura y touring atraen a conductores adinerados que buscan versatilidad de estilo de vida. Los incentivos gubernamentales de compra para vehículos de dos ruedas con batería, la expansión de la infraestructura de intercambio de baterías en el Sudeste Asiático y los servicios de valor añadido habilitados por telemática de los fabricantes de equipos originales refuerzan aún más la demanda. Mientras tanto, las fluctuaciones en los precios de las materias primas y los costos de cumplimiento de la norma Euro 5+ intensifican las presiones de gestión de márgenes, pero también aceleran los giros estratégicos hacia la propulsión eléctrica y los flujos de ingresos digitales.

Conclusiones Clave del Informe

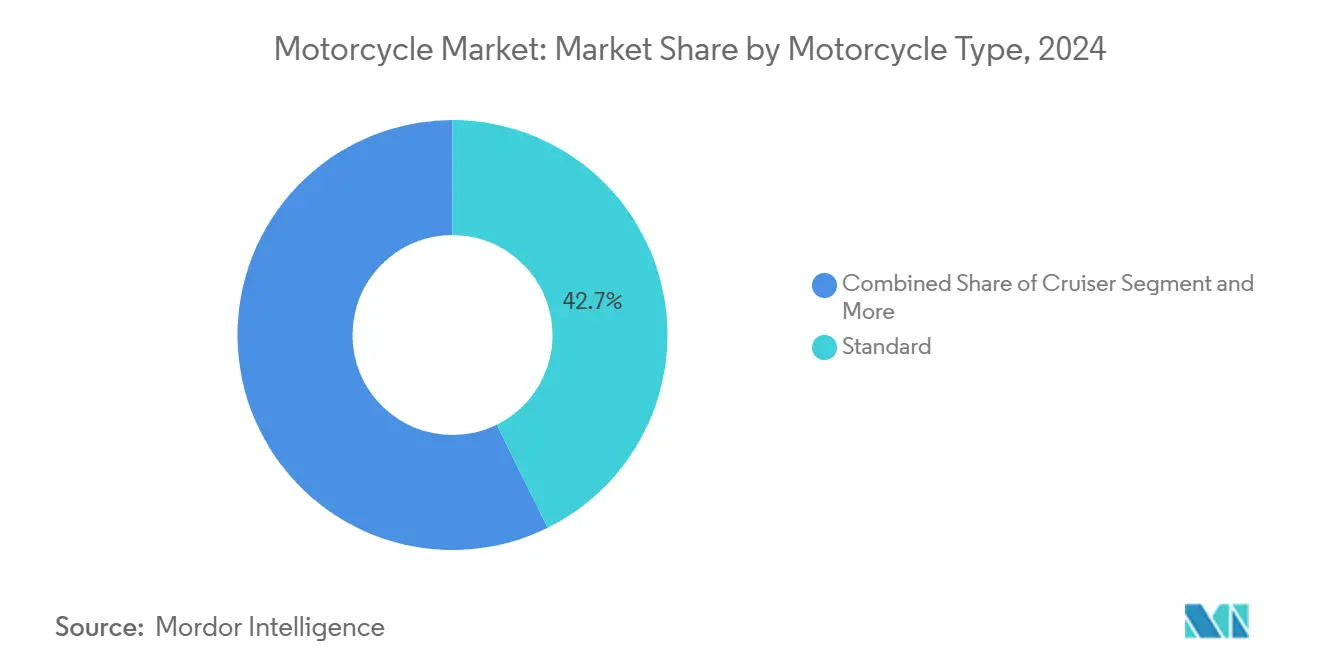

- Por tipo de motocicleta, los modelos estándar lideraron con una participación de ingresos del 42,73% del mercado de motocicletas en 2024, mientras que las motocicletas de aventura avanzan a una CAGR del 10,12% hasta 2030.

- Por capacidad de motor, las motocicletas de hasta 200 cc representaron la mayor participación con un 50,86% en 2024, mientras que el segmento de 200-400 cc, dominado por los eléctricos, se proyecta que se expanda a una CAGR del 12,38% hasta 2030.

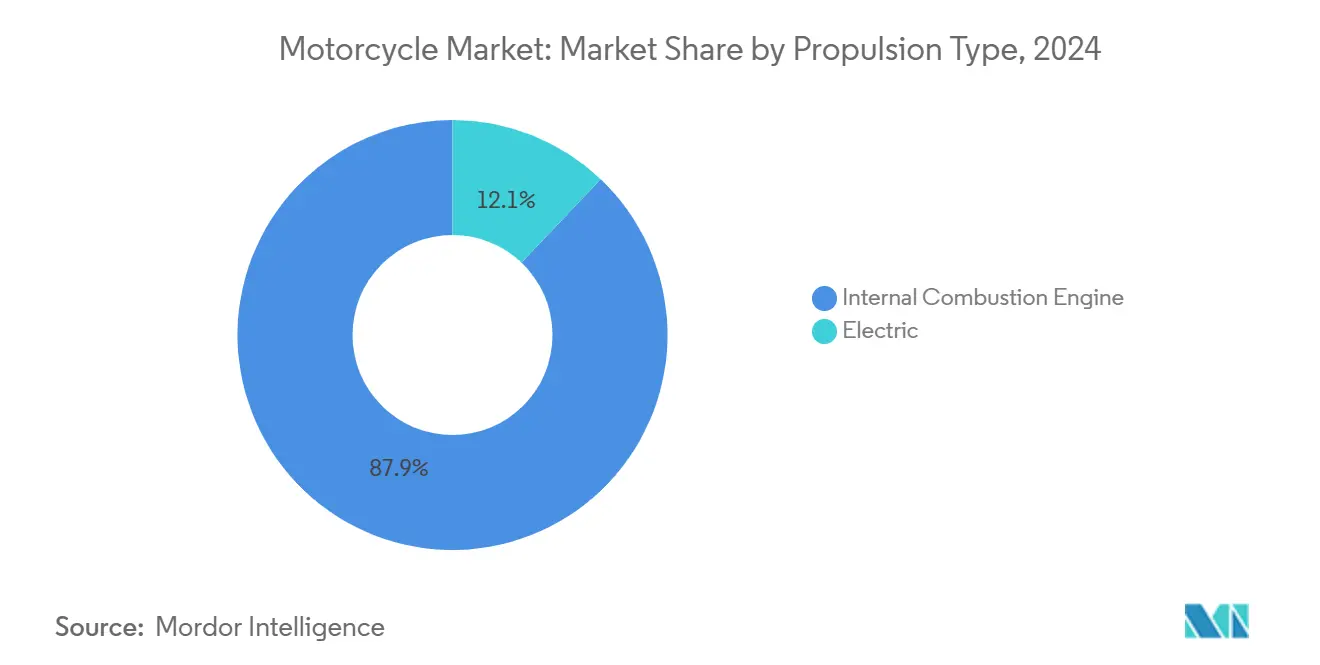

- Por tipo de propulsión, las variantes de motor de combustión interna retuvieron el 87,92% de la participación del mercado de motocicletas en 2024, aunque los modelos eléctricos se expanden a una sólida CAGR del 23,77% hasta 2030.

- Por aplicación, el uso personal controló el 93,14% del tamaño del mercado de motocicletas en 2024, mientras que se proyecta que las flotas comerciales se componen a una CAGR del 11,26% durante el período de pronóstico.

- Por geografía, Asia-Pacífico capturó el 71,68% de los ingresos de 2024 y está preparada para registrar una CAGR del 8,09% entre 2025 y 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motocicletas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de la Clase Media Urbana en el Sur y Sudeste Asiático | +0.8% | Núcleo de Asia-Pacífico, con efecto secundario en América Latina | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Vehículos Eléctricos que Aceleran la Adopción de Motocicletas Eléctricas | +0.6% | Global, más fuerte en la Unión Europea, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de Sistemas Avanzados de Asistencia al Conductor y Tecnología Conectada (IoT/Telemática) | +0.4% | América del Norte y Unión Europea, en expansión hacia los segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de Ingresos por Suscripción de Posventa por parte de los Fabricantes de Equipos Originales | +0.3% | Global, liderado por los mercados premium | Mediano plazo (2-4 años) |

| Crecimiento de las Flotas de Reparto de la Economía Gig de Última Milla | +0.7% | Centros urbanos globales, más fuerte en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Redes de Intercambio de Baterías de Bajo Costo en Mercados Emergentes | +0.5% | Núcleo de Asia-Pacífico, programas piloto en América Latina y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Clase Media Urbana en el Sur y Sudeste Asiático

La adopción de motocicletas en el Sudeste Asiático se acelera a medida que las poblaciones de clase media urbana se expanden, con Tailandia apuntando a una reducción del 20-25% en las emisiones de gases de efecto invernadero para 2030, al tiempo que exige que los vehículos de cero emisiones representen el 30% de la producción automotriz. Este cambio demográfico crea una dinámica de mercado única donde los patrones de movilidad tradicionales se intersectan con la conciencia ambiental, impulsando la demanda de vehículos de dos ruedas convencionales y eléctricos. Indonesia es el tercer mercado de motocicletas más grande del mundo, después de China e India. En 2024, las ventas de motocicletas en Indonesia se registraron en 6,4 millones de unidades[1]"Detrás de la Desaceleración en las Ventas de Nuevas Motocicletas," kompas.id.. El desarrollo de infraestructura de la región va a la zaga de la adopción de vehículos, creando oportunidades para los fabricantes que pueden ofrecer soluciones de transporte asequibles y confiables que naveguen por entornos urbanos congestionados mientras cumplen con los estándares ambientales emergentes.

Incentivos Gubernamentales para Vehículos Eléctricos que Aceleran la Adopción de Motocicletas Eléctricas

Los marcos de política favorecen cada vez más la adopción de motocicletas eléctricas a través de subsidios directos de compra e inversiones en infraestructura, con Indonesia implementando un programa de subsidio de Rp 7 millones que amplió los criterios de elegibilidad en agosto de 2024 para acelerar la penetración del mercado de motocicletas[2]"Encuesta de Recopilación de Datos y Confirmación sobre el Desarrollo de la Industria de Motocicletas Eléctricas y el Fortalecimiento de la Cadena de Suministro en Indonesia," Agencia Japonesa de Cooperación Internacional (JICA), openjicareport.jica.go.jp.. Los mercados europeos enfrentan el cumplimiento obligatorio de las emisiones Euro 5+, creando presiones de costos que aceleran inadvertidamente la adopción eléctrica a medida que los fabricantes equilibran las inversiones en cumplimiento con los programas de desarrollo eléctrico. La implicación estratégica va más allá del impacto inmediato en las ventas: los gobiernos están esencialmente subsidiando la infraestructura de transición que determinará el liderazgo del mercado a largo plazo. Los programas piloto de intercambio de baterías de Tailandia a través de Oyika demuestran cómo el apoyo de las políticas permite el desarrollo del ecosistema que la infraestructura de carga tradicional no puede igualar en entornos urbanos densos.

Integración de Sistemas Avanzados de Asistencia al Conductor y Tecnología Conectada (IoT/Telemática)

Los sistemas avanzados de asistencia al conductor y las funciones de conectividad transforman las motocicletas de dispositivos puramente mecánicos en plataformas generadoras de datos que permiten nuevos flujos de ingresos y mejoras de seguridad en el mercado de motocicletas. El sistema H-D Connect de Harley-Davidson ejemplifica esta evolución, proporcionando protección contra robos, diagnósticos del vehículo y capacidades de seguimiento de rutas que crean relaciones continuas con los clientes más allá de la transacción de compra inicial. La integración tecnológica se extiende a las aplicaciones de gestión de flotas donde los operadores comerciales aprovechan la telemática para la optimización de rutas, la programación del mantenimiento y el monitoreo del comportamiento del conductor. El sistema de copiloto de inteligencia artificial de Ultraviolette demuestra cómo los fabricantes de motocicletas eléctricas incorporan inteligencia que los competidores tradicionales de motor de combustión interna no pueden replicar fácilmente, creando oportunidades de diferenciación en los segmentos premium del mercado de motocicletas.

Modelos de Ingresos por Suscripción de Posventa por parte de los Fabricantes de Equipos Originales

Los fabricantes monetizan cada vez más la experiencia de propiedad a través de servicios basados en suscripción que generan flujos de ingresos recurrentes al tiempo que fortalecen las relaciones con los clientes en el mercado de motocicletas. La integración de Zero Motorcycles con Salesforce demuestra cómo las empresas de motocicletas eléctricas aprovechan las plataformas de datos de clientes para ofrecer servicios personalizados, alertas de mantenimiento predictivo y actualizaciones de software que mejoran el rendimiento del vehículo con el tiempo. Esta transformación del modelo de negocio refleja tendencias más amplias de la industria automotriz donde las ventas de hardware representan la transacción inicial mientras que el software y los servicios impulsan la rentabilidad a largo plazo. El enfoque beneficia particularmente a los fabricantes de motocicletas eléctricas que pueden ofrecer servicios de monitoreo del estado de la batería, optimización de la carga y ajuste del rendimiento que los competidores de motor de combustión interna no pueden igualar con propuestas de valor equivalentes en el mercado de motocicletas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Eliminación Progresiva de Motores de Combustión Interna en Europa que Elevan los Costos de Cumplimiento | -0.4% | Núcleo europeo, influencia regulatoria extendiéndose globalmente | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Materias Primas para Baterías de Iones de Litio | -0.6% | Global, más aguda en los mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Alternativas de Micromovilidad que Canibalizan la Demanda de 0 a 200cc | -0.3% | Centros urbanos de América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Valor de Reventa Limitado de las Motocicletas Eléctricas de Primera Generación | -0.2% | Global, más pronunciado en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Flotas de Reparto de la Economía Gig de Última Milla

La adopción de motocicletas comerciales se dispara a medida que las plataformas de comercio electrónico y los servicios de entrega de alimentos escalan sus operaciones, con usuarios comerciales en Indonesia que típicamente recorren 150-200 kilómetros diarios en comparación con el rango de 15-70 kilómetros de los usuarios privados. Esta intensidad de uso crea dinámicas de mercado distintas donde los cálculos del costo total de propiedad favorecen las alternativas eléctricas a pesar de los mayores costos iniciales, particularmente cuando la infraestructura de intercambio de baterías permite tiempos de respuesta rápidos que maximizan el potencial de ingresos. La expansión de la flota de Pos Malaysia demuestra cómo los compradores institucionales impulsan la adopción en volumen que acelera el desarrollo de infraestructura y reduce los costos por unidad a través de economías de escala. El crecimiento del segmento comercial a una CAGR del 11,26% refleja este cambio fundamental donde las motocicletas pasan de ser transporte personal a herramientas de negocio esenciales que requieren diferentes características de rendimiento, confiabilidad y servicio en el mercado de motocicletas.

Regulaciones de Eliminación Progresiva de Motores de Combustión Interna en Europa que Elevan los Costos de Cumplimiento

Las normas de emisiones Euro 5+ imponen límites de partículas de 0,045 gramos por kilómetro junto con restricciones más estrictas de monóxido de carbono, hidrocarburos y óxidos de nitrógeno que desafían fundamentalmente la viabilidad de los motores de dos tiempos[3]"Motocicletas Euro 5," Infineum International Limited, insightinfineuminsight.com.. Los fabricantes enfrentan inversiones sustanciales en cumplimiento para convertidores catalíticos, diagnósticos avanzados a bordo y pruebas de durabilidad que deben demostrar el cumplimiento de las emisiones después de 20.000 kilómetros de vida útil. El marco regulatorio crea un punto de inflexión estratégico donde los costos tradicionales de desarrollo de motores compiten cada vez más con las inversiones en trenes de potencia eléctricos, lo que podría acelerar el cronograma de electrificación de la industria más allá de las tasas de adopción impulsadas por el mercado. Los fabricantes más pequeños tienen especial dificultad con los costos de cumplimiento que favorecen a los actores más grandes con mayores recursos de investigación y desarrollo y escala global para amortizar las inversiones regulatorias en múltiples mercados de motocicletas.

Volatilidad del Precio de las Materias Primas para Baterías de Iones de Litio

Los costos de las baterías de iones de litio, que representan aproximadamente el 40% de los gastos de fabricación de motocicletas eléctricas, crean presión sobre los márgenes que limita la adopción eléctrica en los mercados de motocicletas sensibles al precio. Las interrupciones en la cadena de suministro y la escasez de materias primas impulsan la volatilidad de costos que hace que los precios de las motocicletas eléctricas sean impredecibles, complicando la planificación de los fabricantes y las decisiones de compra de los consumidores en el mercado de motocicletas. El desafío va más allá de los impactos inmediatos en los costos para abarcar dependencias estratégicas de la cadena de suministro donde la concentración de la producción de celdas de batería en regiones geográficas específicas crea riesgos geopolíticos que las cadenas de suministro tradicionales de motor de combustión interna no enfrentan. Los fabricantes buscan cada vez más la integración vertical o acuerdos de suministro a largo plazo para mitigar la volatilidad, aunque estas estrategias requieren compromisos de capital sustanciales que los actores más pequeños no pueden acomodar fácilmente en el mercado de motocicletas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motocicleta: El Segmento de Aventura Impulsa el Cambio hacia lo Premium

Las motocicletas estándar ostentan una participación del 42,73%, mientras que el segmento de Aventura tiene el crecimiento más rápido con una CAGR del 10,12% en 2024, lo que refleja las preferencias de los consumidores por plataformas versátiles que se adaptan a aplicaciones de desplazamiento urbano y touring recreativo. Esta expansión del segmento se alinea con las tendencias demográficas donde los millennials adinerados y los conductores de la Generación X buscan vehículos multipropósito que justifiquen precios más altos a través de una mayor capacidad y posicionamiento premium. Las motocicletas crucero se benefician del reposicionamiento estratégico de Harley-Davidson, con la empresa lanzando modelos 2025 actualizados, incluidos el Street Glide Ultra y el Pan America ST, que apuntan tanto a los entusiastas tradicionales como a los datos demográficos más jóvenes.

Las motocicletas deportivas enfrentan vientos en contra por los costos de seguros y las restricciones regulatorias en mercados clave, mientras que las variantes de touring capturan el crecimiento de los datos demográficos de mayor edad que priorizan la comodidad sobre el rendimiento. Las motocicletas todo terreno experimentan una demanda constante impulsada por el uso recreativo y las aplicaciones de utilidad en los mercados rurales. Sin embargo, las variantes eléctricas siguen siendo incipientes debido a las limitaciones de autonomía y las restricciones de infraestructura de carga en áreas remotas. El cambio de segmentación hacia las categorías de aventura y touring señala una maduración más amplia del mercado donde la diferenciación depende cada vez más del posicionamiento de estilo de vida en lugar de la utilidad de transporte pura.

Por Capacidad de Motor: La Penetración Eléctrica Remodela las Categorías Tradicionales

El segmento de hasta 200cc mantiene una participación de mercado del 50,86% en 2024, aunque la categoría de 200-400cc dominada por los eléctricos se acelera a una CAGR del 12,38% a medida que los fabricantes posicionan los trenes de potencia eléctricos en categorías de cilindrada que tradicionalmente sirven a aplicaciones de desplazamiento urbano. Este posicionamiento estratégico refleja las características de par de las motocicletas eléctricas que ofrecen un rendimiento comparable al de los motores de combustión interna de mayor cilindrada mientras cumplen con los requisitos regulatorios y las expectativas de los consumidores para la movilidad urbana. El segmento de 400-800cc experimenta un crecimiento moderado a medida que los fabricantes equilibran las demandas de rendimiento con los requisitos de eficiencia de combustible, mientras que las categorías de más de 800cc sirven a mercados de nicho de entusiastas con un impacto de volumen limitado.

Los fabricantes de motocicletas eléctricas apuntan cada vez más al rango de rendimiento equivalente de 200-400cc donde la tecnología de baterías ofrece autonomía aceptable y características de carga para los patrones de uso típicos. El lanzamiento del scooter eléctrico VIDA Z de Hero MotoCorp y las funciones conectadas de TVS Motor demuestran cómo los fabricantes tradicionales integran alternativas eléctricas dentro de las carteras de productos existentes en lugar de crear marcas eléctricas separadas. La evolución de la segmentación por capacidad sugiere que la estructura futura del mercado reflejará cada vez más las características de rendimiento en lugar de las categorías de cilindrada tradicionales a medida que se acelera la adopción eléctrica.

Por Tipo de Propulsión: El Crecimiento Eléctrico se Acelera a Pesar del Dominio del Motor de Combustión Interna

En 2024, las variantes de motor de combustión interna retuvieron una participación de mercado dominante del 87,92%, sosteniendo los volúmenes para los fabricantes tradicionales, mientras que las motocicletas eléctricas avanzan rápidamente con una CAGR proyectada del 23,77%, posicionándolas como el principal impulsor del crecimiento futuro del mercado. Este diferencial de crecimiento refleja el desarrollo de infraestructura, las reducciones en el costo de las baterías y el apoyo regulatorio que colectivamente mejoran las propuestas de valor de las motocicletas eléctricas en relación con las alternativas de motor de combustión interna. El crecimiento de las ventas de motocicletas eléctricas en Indonesia de 10.000 unidades en 2021 a 62.000 unidades en 2023 demuestra el potencial de aceleración cuando los subsidios gubernamentales se alinean con la mejora de la tecnología y la expansión de la infraestructura.

La segmentación por tipo de propulsión revela desafíos estratégicos para los fabricantes tradicionales que deben equilibrar las inversiones en el desarrollo de productos de motor de combustión interna con los requisitos de transición eléctrica. La estrategia premium de Yamaha en India, apuntando a una participación del segmento premium del 25-30% para finales de la década mientras se expande a las categorías de 700-900cc, ilustra cómo los actores establecidos aprovechan la experiencia en motor de combustión interna para financiar programas de desarrollo eléctrico. El desarrollo de infraestructura de intercambio de baterías en mercados como Tailandia e Indonesia crea ventajas de ecosistema para las alternativas eléctricas que la infraestructura de repostaje tradicional no puede replicar, lo que podría acelerar el cronograma de transición más allá de los pronósticos actuales.

Por Aplicación: La Expansión del Segmento Comercial Impulsa la Evolución del Mercado

Las aplicaciones personales dominan con una participación de mercado del 93,14% en 2024, aunque el uso comercial se acelera a una CAGR del 11,26% a medida que las plataformas de entrega, los servicios de transporte por aplicación y las empresas de logística adoptan cada vez más motocicletas para operaciones de última milla. Este cambio de aplicación crea dinámicas de mercado distintas donde los cálculos del costo total de propiedad, los requisitos de confiabilidad y el acceso a la red de servicio se convierten en criterios de compra primarios en lugar de las preferencias tradicionales del consumidor por el estilo, el rendimiento o el prestigio de la marca. La intensidad de uso diario de los operadores comerciales de 150-200 kilómetros en mercados como Indonesia crea una economía favorable para las alternativas eléctricas a pesar de los mayores costos iniciales, particularmente cuando la infraestructura de intercambio de baterías permite tiempos de respuesta rápidos.

La evolución de la segmentación por aplicación refleja tendencias económicas más amplias donde la expansión de la economía gig y el crecimiento del comercio electrónico crean nuevas categorías de demanda que los fabricantes de motocicletas tradicionales no servían históricamente. Los operadores de flotas requieren cada vez más telemática integrada, capacidades de mantenimiento predictivo y soluciones de financiamiento que van más allá de las ventas de vehículos individuales hacia servicios de movilidad integrales. Esta transición sugiere que el liderazgo futuro del mercado puede depender de la capacidad de los fabricantes para atender los requisitos operativos de los clientes comerciales en lugar de los enfoques tradicionales de marketing al consumidor centrados en las conexiones emocionales de los compradores individuales con las marcas de motocicletas.

Análisis Geográfico

Asia-Pacífico mantiene una participación de mercado del 71,68% en 2024 mientras sostiene una CAGR del 8,09% durante 2025-2030, impulsada por el aumento de la producción de motocicletas en India y el crecimiento de ventas del 7% en Filipinas en 2024 hasta 1,68 millones de unidades, la tasa de crecimiento más alta en la ASEAN. El dominio de la región refleja las tendencias de urbanización, la expansión de las poblaciones de clase media y el desarrollo de infraestructura que favorece la adopción de vehículos de dos ruedas sobre las alternativas de cuatro ruedas en entornos urbanos congestionados. El desarrollo de infraestructura de intercambio de baterías a través de asociaciones como PowerPod-Mamotor en el Sudeste Asiático crea ventajas competitivas que los mercados tradicionales no pueden replicar fácilmente, lo que podría extender la posición de liderazgo de Asia-Pacífico a medida que se acelera la electrificación.

América del Norte y Europa exhiben características de mercado maduro con tasas de crecimiento moderadas, aunque impulsan la expansión del segmento premium y la innovación tecnológica que influye en las tendencias globales de desarrollo de productos. Los mercados europeos enfrentan presiones regulatorias de las normas de emisiones Euro 5+ que aceleran la adopción eléctrica al tiempo que crean costos de cumplimiento para los fabricantes tradicionales. El reposicionamiento estratégico de Harley-Davidson en estos mercados, con lanzamientos de modelos 2025 y redes de concesionarios ampliadas, ilustra cómo los fabricantes premium se adaptan a los cambios demográficos y los requisitos regulatorios mientras mantienen el posicionamiento de marca. El contraste regional entre el crecimiento en volumen de Asia-Pacífico y el crecimiento en valor de los mercados occidentales crea diferentes imperativos estratégicos para los fabricantes que buscan escala global frente al posicionamiento premium.

América Latina emerge como una oportunidad de crecimiento con el mercado de motocicletas de México proyectado para alcanzar 6 millones de ventas anuales para 2029, triplicándose desde los niveles actuales a medida que los servicios de entrega y las necesidades de movilidad urbana impulsan la adopción. El potencial de crecimiento de la región refleja el desarrollo económico, las tendencias de urbanización y las limitaciones de infraestructura que favorecen las soluciones de dos ruedas sobre las alternativas automotrices tradicionales. El crecimiento del 12,4% en el primer trimestre de 2025 de Perú demuestra el impulso de la región, mientras que la expansión del segmento de scooters de Brasil del 30,02% en el primer semestre de 2024 ilustra las oportunidades específicas por categoría. Oriente Medio y África representan oportunidades emergentes donde el desarrollo económico y las necesidades de infraestructura crean demanda de soluciones de transporte asequibles y confiables, aunque el desarrollo del mercado sigue estando limitado por la volatilidad económica y las limitaciones de infraestructura.

Panorama Competitivo

La industria de motocicletas exhibe una consolidación moderada, con los fabricantes japoneses Honda y Yamaha controlando una participación significativa del mercado global combinado, aunque enfrenta una presión competitiva creciente de los especialistas eléctricos chinos y los actores de mercados emergentes que aprovechan las ventajas de costos y el apoyo gubernamental para desafiar las posiciones establecidas. Las dinámicas competitivas tradicionales centradas en la lealtad a la marca, las redes de concesionarios y el patrimonio de ingeniería ceden cada vez más terreno a la integración tecnológica, los cálculos del costo total de propiedad y las asociaciones de ecosistemas que abarcan infraestructura de carga, soluciones de financiamiento y servicios digitales. La reestructuración financiera de KTM y las discusiones de adquisición estratégica de BMW AG ilustran cómo incluso los fabricantes premium establecidos enfrentan presión para consolidarse o asociarse para mantener la competitividad en un panorama de mercado en evolución.

Los nuevos participantes de motocicletas eléctricas como Zero Motorcycles, Energica y actores regionales como Ultraviolette crean oportunidades de espacio en blanco al apuntar a segmentos de rendimiento que los fabricantes tradicionales no han priorizado para la conversión eléctrica. La transformación del panorama competitivo se acelera a medida que las redes de intercambio de baterías, los modelos de ingresos por suscripción y las plataformas de vehículos conectados crean nuevas ventajas competitivas que favorecen a las empresas con capacidades tecnológicas sobre las ventajas de escala de fabricación tradicional. Los requisitos de cumplimiento regulatorio, en particular las normas de emisiones Euro 5+, crean barreras que favorecen a los fabricantes más grandes con mayores recursos de investigación y desarrollo, al tiempo que potencialmente abren oportunidades para los especialistas eléctricos que evitan por completo los costos de cumplimiento del motor de combustión interna.

Líderes de la Industria de Motocicletas

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

Hero MotoCorp Ltd.

Bajaj Auto Ltd.

TVS Motor Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Yamaha Motor India anunció una expansión estratégica apuntando a una participación del segmento premium del 25-30% para finales de la década, con planes de ingresar a las categorías de 700-900cc y escalar la red de concesionarios Blue Square a 600 puntos de venta mientras aprovecha India como centro de exportación global. Este posicionamiento refleja las oportunidades del mercado premium en las economías emergentes donde los consumidores adinerados buscan tecnologías avanzadas de motocicletas.

- Marzo de 2025: Ultraviolette Automotive anunció una inversión de USD 70-100 millones durante 2-3 años para expandir la cartera de productos en 5 plataformas con 14 modelos planificados, apuntando a 100.000 unidades anuales en 3-4 años mientras explora sinergias de fabricación conjunta con TVS Motor. La inversión demuestra las ambiciones de escala y las estrategias de asociación de los fabricantes de motocicletas eléctricas.

- Abril de 2024: Bajaj Auto anunció un gasto de capital de INR 800 millones de rupias para el ejercicio fiscal 2025, incluyendo la finalización de la planta de vehículos de tres ruedas y la expansión de la capacidad del scooter eléctrico Chetak, junto con el lanzamiento de una motocicleta de gas natural comprimido dirigida a compradores conscientes del kilometraje en los mercados del norte y oeste de India. La inversión refleja estrategias de diversificación en tecnologías de propulsión y segmentos de mercado.

- Abril de 2024: Hero MotoCorp inauguró una instalación de ensamblaje con capacidad anual de 75.000 unidades en Nepal a través de una asociación con CG Motors, expandiendo la huella de fabricación internacional mientras atiende la creciente demanda del sur de Asia a través de la producción local. La instalación demuestra estrategias de expansión regional que aprovechan las ventajas de costos y el acceso al mercado.

Alcance del Informe Global del Mercado de Motocicletas

| Estándar |

| Crucero |

| Deportiva |

| Aventura |

| Touring |

| Todo Terreno |

| Hasta 200 cc |

| 200 a 400 cc |

| 400 a 800 cc |

| Por Encima de 800 cc |

| Motor de Combustión Interna (MCI) |

| Eléctrico |

| Personal |

| Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Motocicleta | Estándar | |

| Crucero | ||

| Deportiva | ||

| Aventura | ||

| Touring | ||

| Todo Terreno | ||

| Por Capacidad de Motor | Hasta 200 cc | |

| 200 a 400 cc | ||

| 400 a 800 cc | ||

| Por Encima de 800 cc | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Eléctrico | ||

| Por Aplicación | Personal | |

| Comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de motocicletas en 2025?

Está valorado en USD 142,83 mil millones con una previsión de alcanzar USD 166,55 mil millones para 2030 a una CAGR del 3,12%.

¿Qué región lidera en ventas de motocicletas?

Asia-Pacífico posee el 71,68% de los ingresos de 2024 y continuará expandiéndose a una CAGR del 8,09% hasta 2030.

¿Qué está impulsando el auge de las motocicletas eléctricas?

Los subsidios de compra, la infraestructura de intercambio de baterías y el endurecimiento de las normas de emisiones están impulsando una CAGR del 23,77% para los modelos eléctricos.

¿Qué segmento de motocicletas crece más rápido?

Las motocicletas de aventura están creciendo a una CAGR del 10,12% a medida que los conductores buscan experiencias versátiles y premium.

¿Cómo están generando ingresos recurrentes los fabricantes de equipos originales?

Están lanzando suscripciones de motos conectadas, servicios de datos de telemática y planes de arrendamiento de baterías que añaden ingresos más allá de las ventas iniciales.

¿Qué riesgos amenazan la expansión?

Los costos de cumplimiento de la norma Euro 5+, las fluctuaciones en el precio del litio y las alternativas de micromovilidad pueden reducir hasta 1,5 puntos porcentuales de la CAGR proyectada.

Última actualización de la página el: