Marktgröße und Marktanteil für Amphibien ATV

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

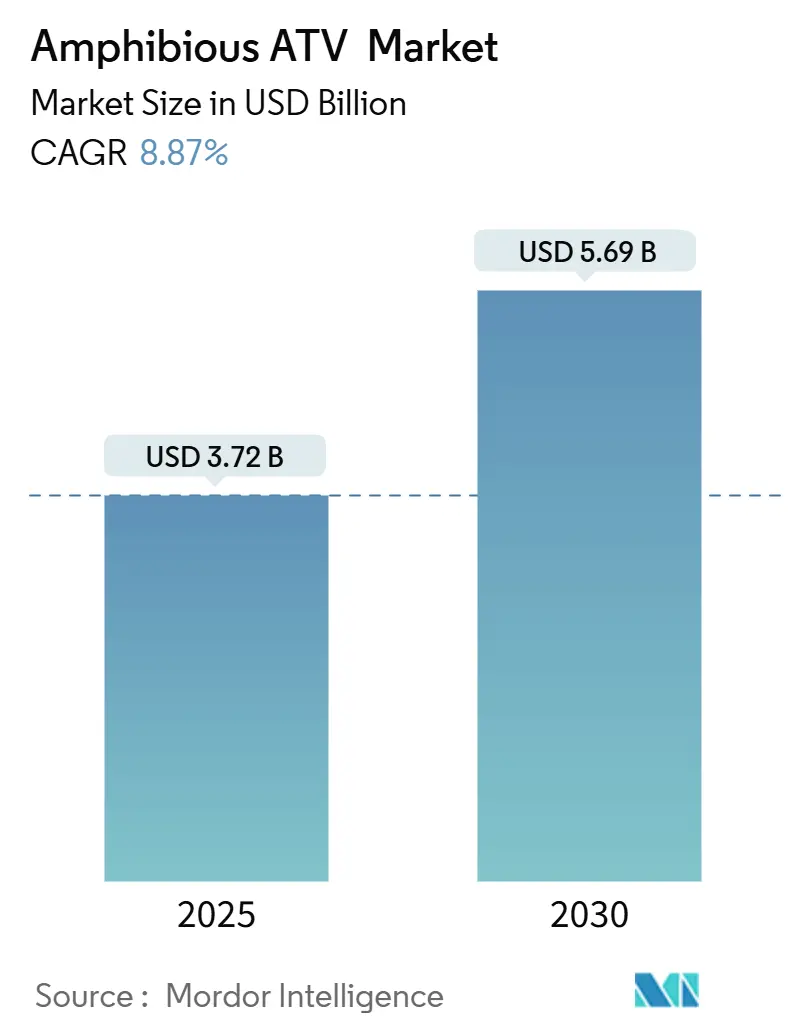

| Marktgröße (2025) | 3.72 Milliarden US-Dollar |

| Marktgröße (2030) | 5.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Amphibien ATV Marktanalyse von Mordor Intelligence

Die Marktgröße für Amphibien ATVs beläuft sich im Jahr 2025 auf 3,72 Milliarden USD und soll bis 2030 auf 5,69 Milliarden USD anwachsen, was einer CAGR von 8,87 % im Prognosezeitraum entspricht. Die robuste Nachfrage wird durch Freizeitausgaben nach der Pandemie, eine beschleunigte Verteidigungsmodernisierung und eine klimabedingte Infrastrukturanpassung getragen. Militärprogramme in den USA, China und NATO-Staaten ersetzen weiterhin veraltete Systeme durch Plattformen der nächsten Generation mit höheren Nutzlasten, digitalen Architekturen und verbesserter Überlebensfähigkeit. Freizeitkäufer bevorzugen Mehrzweckmaschinen, die Feuchtgebiete ohne separates Wasserfahrzeug schleppen, transportieren und befahren können, während institutionelle Kunden zunehmend amphibische Fähigkeiten für Notfalleinsätze bei Hochwasser vorschreiben. Elektrifizierung, leisere Antriebsstränge und autonome Navigationssysteme entwickeln sich zu wichtigen Differenzierungsmerkmalen, da Umweltvorschriften verschärft werden und geräuschempfindliche Einsätze zunehmen. Eine moderate Wettbewerbsintensität hält an, da etablierte Anbieter ihr Nischen-Know-how schützen und neue Marktteilnehmer unerschlossene Chancen bei elektrischen und unbemannten Varianten verfolgen.

Wichtigste Erkenntnisse des Berichts

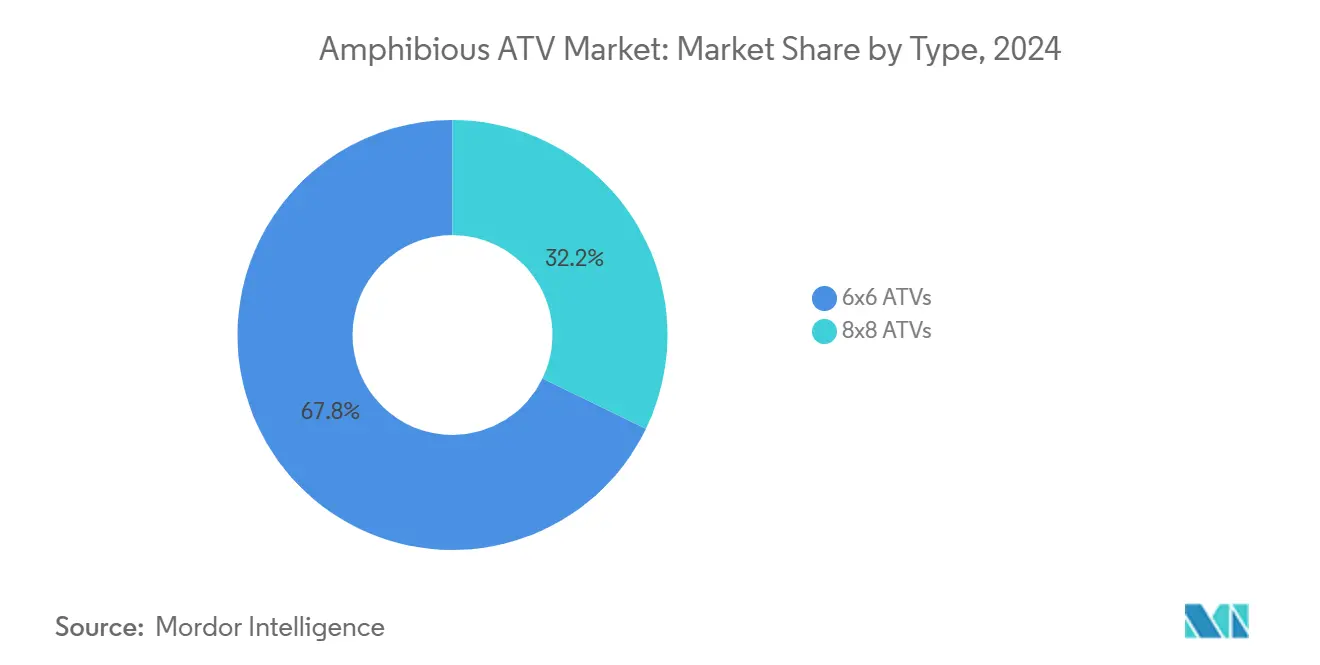

- Nach Fahrzeugkonfiguration hielten 6×6-Modelle im Jahr 2024 einen Marktanteil von 67,82 % am Markt für amphibische Geländefahrzeuge, und 8×8-Modelle werden bis 2030 voraussichtlich mit einer CAGR von 9,52 % wachsen.

- Nach Anwendung entfiel auf Sport & Freizeit im Jahr 2024 ein Anteil von 42,24 % am Markt für amphibische Geländefahrzeuge, und Militär & Verteidigung wird bis 2030 voraussichtlich die höchste CAGR von 9,78 % verzeichnen.

- Nach Endnutzer entfielen auf Einzelverbraucher im Jahr 2024 47,62 % des Marktanteils am Markt für amphibische Geländefahrzeuge, und die staatliche Beschaffung soll bis 2030 mit einer CAGR von 9,82 % wachsen.

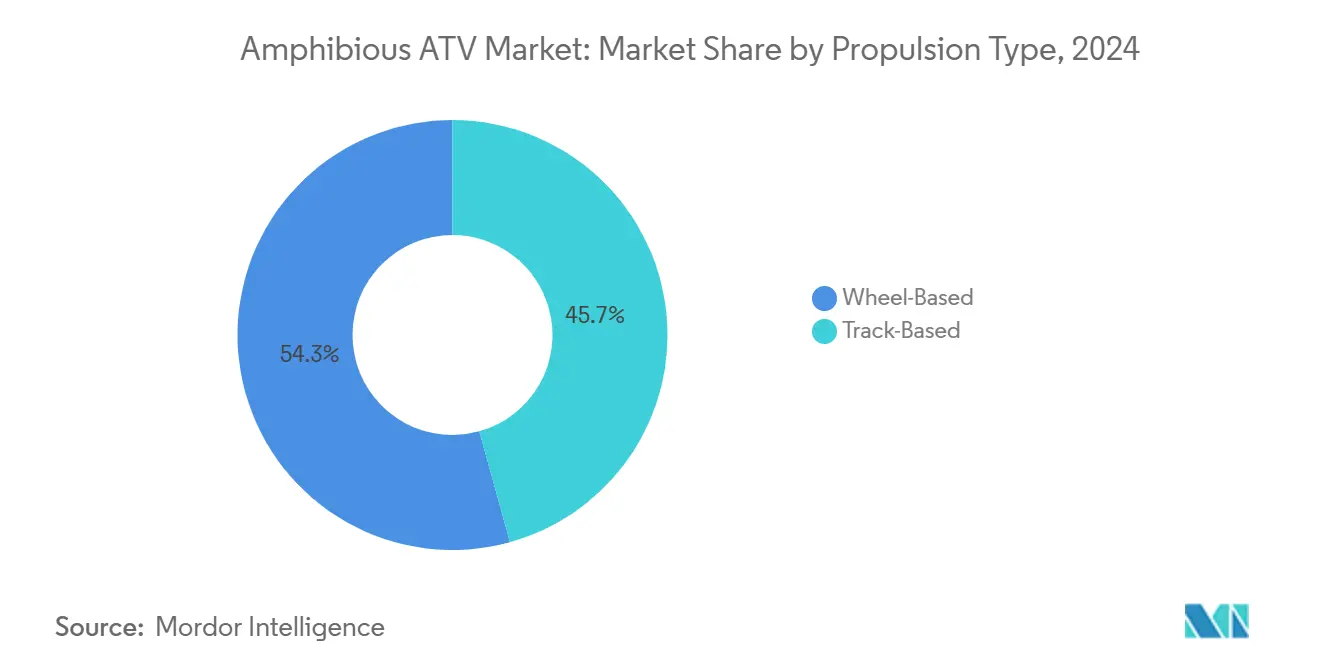

- Nach Antriebsart hielten radbasierte Systeme im Jahr 2024 einen Marktanteil von 54,31 % am Markt für amphibische Geländefahrzeuge, und kettenbasierte Systeme werden bis 2030 voraussichtlich eine CAGR von 9,65 % erzielen.

- Nach Vertriebskanal dominierten OEM-Verkäufe im Jahr 2024 mit einem Marktanteil von 76,36 % am Markt für amphibische Geländefahrzeuge, und Aftermarket-Upgrades werden bis 2030 mit einer CAGR von 9,72 % wachsen.

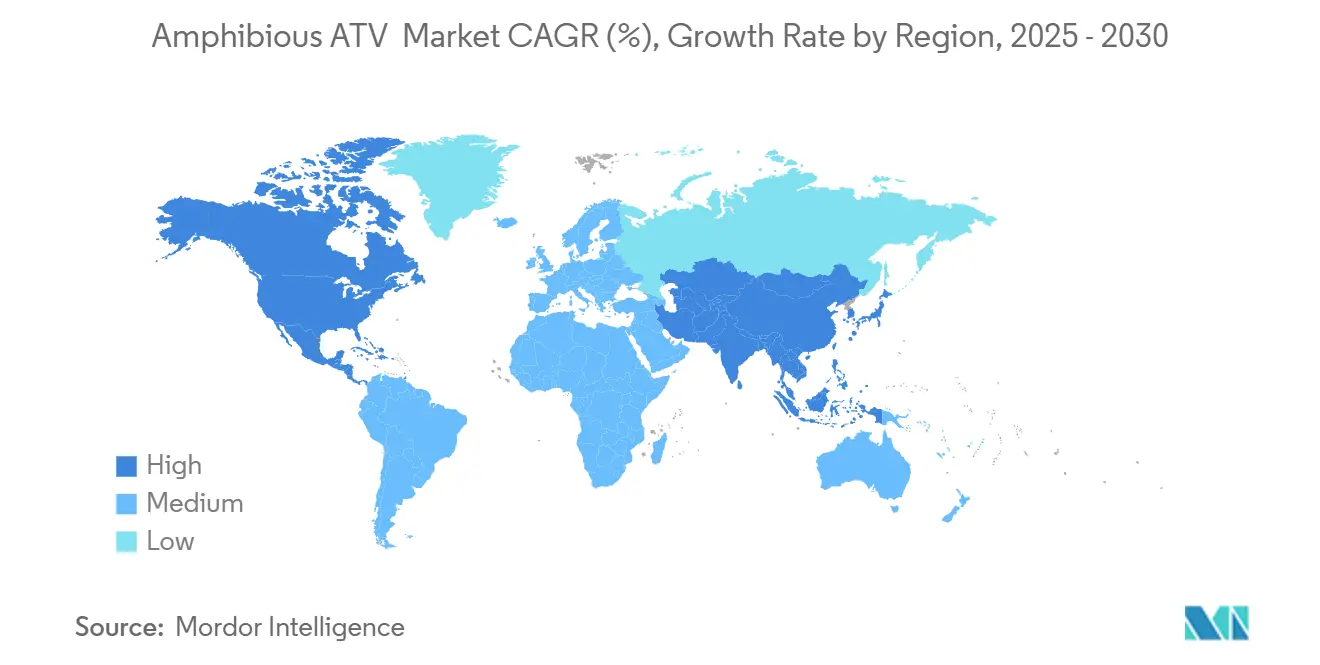

- Nach Geografie generierte Nordamerika im Jahr 2024 einen Marktanteil von 55,18 % am Markt für amphibische Geländefahrzeuge, und der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 10,98 %.

Globale Trends und Erkenntnisse zum Amphibien ATV Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im Freizeitgeländesport nach COVID | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und geräuscharmer Antrieb | +1.8% | EU, Nordamerika (frühe Einführung); globales Potenzial | Langfristig (≥ 4 Jahre) |

| Klimabedingte Beschaffung für Hochwasserrettung | +1.6% | Hochwassergefährdete Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Präzisionslandwirtschaft auf weichen Böden | +1.3% | Nordamerika, Europa, landwirtschaftliche Regionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verteidigungsbedarf an lautlosen Aufklärungseinheiten | +1.2% | NATO-Mitglieder, Streitkräfte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Tourismusanbieter ergänzen ihr Angebot um „Land-zu-Wasser”-Fahrten | +0.9% | Globale Küstentourismuszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im Freizeitgeländesport nach COVID

Die Outdoor-Beteiligung stieg nach der Lockerung der Reisebeschränkungen stark an und schuf eine nachhaltige Nachfrage nach vielseitigen Maschinen, die Feuchtgebiete, Sandbänke und flache Flüsse ohne Anhänger überqueren können. Hersteller erweiterten ihre Produktpaletten um komfortable Sitze, Bluetooth-Displays und vereinfachte Joystick-Lenkung, um neue Hobbyisten anzusprechen. Nordamerikanische Händler berichten von höheren Wiederkäufen, da Familien von herkömmlichen ATVs auf amphibische Alternativen umsteigen, die die Fahrsaison bis in den frühen Frühling und späten Herbst verlängern und gleichzeitig leichte Nutzaufgaben erfüllen. Einzelhandelsfinanzierungsprogramme mit verlängerten Laufzeiten senkten die Einstiegshürden, und die Präsenz in sozialen Medien verstärkte das Wertversprechen eines „überall einsetzbaren” Fahrzeugs.

Nachfrage nach Elektrifizierung und geräuscharmem Antrieb

Batterieelektrische Antriebsstränge bieten nahezu geräuschlosen Betrieb, minimalen Wartungsaufwand und null lokale Emissionen in geschützten Feuchtgebieten und Ökotourismuszonen. Frühe kommerzielle Markteinführungen wie der WaterCar-EV verfügen über marinisierte Batteriepakete und versiegelte Nabenmotoren für vollständige amphibische Betriebszyklen. Streitkräfte beschleunigen die Erprobung von Hybrid- und rein elektrischen Prototypen für Aufklärungsmissionen, bei denen akustische und thermische Signaturen gering bleiben müssen. Lieferkettensynergien mit Offroad-Baumaschinen vergrößern das Mengenpotenzial für Hochleistungsbatteriemodule, senken die Kosten und fördern eine breitere zivile Nutzung.

Klimabedingte Beschaffung für Hochwasserrettung

Rekordstürme und städtische Überschwemmungsereignisse haben das Bewusstsein für Mobilitätslücken in herkömmlichen Notfallflotten geschärft. Behörden schreiben nun amphibische Geländeplattformen vor, die in einer Wassertiefe von 1,3 m operieren, Rettungstragen transportieren und kritische Infrastruktur mit Strom versorgen können. Der Wasserstoff-Brennstoffzellen-LKW H2Rescue der US-Armee zeigt, wie erweiterte Reichweite und exportierbare Elektrizität die Katastrophenhilfe über mehrere Tage ohne Nachschub unterstützen[1]„H2Rescue-Demonstratorfahrzeug,”, US-Armee, army.mil. Kommunale Versorgungsunternehmen und Pipeline-Betreiber folgen diesem Beispiel und verweisen auf Vermögensschutzauflagen im Rahmen von Resilienzvorschriften.

Nachfrage nach Präzisionslandwirtschaft auf weichen Böden

Feuchtlandwirtschaft und Reisanbau erfordern Fahrzeuge mit extrem niedrigem Bodendruck, um Bodenverdichtung zu vermeiden. Amphibische Fahrgestelle mit KI-gestützten Sprühauslegern und Multispektralkameras erzielen Ertragssteigerungen, indem sie überflutete Reisfelder befahren, auf denen Radtraktoren stecken bleiben. Das KATR-Konzept von Kubota, das auf der CES 2025 ausgezeichnet wurde, zeigt gelenkige Beine, die Arbeitsplattformen auf unebenem Gelände nivellieren, und positioniert die amphibische Architektur als Säule der Feldrobotik der nächsten Generation[2]„KATR-Konzept gewinnt CES 2025 Innovation Award,”, Kubota Corporation, kubota.com. Maschinenausnahmen im Rahmen des US-amerikanischen Clean Water Act erleichtern die Einführung für routinemäßige landwirtschaftliche Aufgaben, sofern die Schwellenwerte für die Umwandlung von Feuchtgebieten nicht überschritten werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten im Vergleich zu 4×4-ATVs | -1.9% | Preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Händler- und Servicenetzwerke | -1.4% | Ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften für das Befahren von Feuchtgebieten | -1.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Betreiberzulassungs- und Sicherheitsvorschriften | -0.8% | Global, je nach Rechtsgebiet unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten im Vergleich zu 4×4-ATVs

Amphibische Modelle enthalten versiegelte Rümpfe, duale Lenkmodi und korrosionsbeständige Antriebsstränge, die Material- und Montagekosten erhöhen. Geringe Jahresvolumina schränken Skaleneffekte ein und halten die Stückpreise für viele Erstkäufer außer Reichweite. Salzwassereinwirkung beschleunigt den Verschleiß und zwingt Eigentümer zu häufigen Lagerprüfungen und Rumpfspülungen. Institutionelle Käufer mindern die Gesamtkosten durch Flottenserviceverträge, doch Privatkunden in Schwellenmärkten greifen für ähnliche reine Landaufgaben oft auf günstigere 4×4-Maschinen zurück.

Begrenzte Händler- und Servicenetzwerke

Spezialisierte Ersatzteilbestände, Rumpfdruckprüfstände und amphibisch zertifizierte Techniker sind weiterhin auf werksautorisierte Zentren konzentriert. Fahrer in abgelegenen Regionen sehen sich mit längeren Ausfallzeiten, höheren Transportkosten und eingeschränktem Garantieschutz konfrontiert, wenn sie über zertifizierte Partner hinausgehen. OEMs reagieren mit mobilen Serviceanhängern und Online-Technikerprogrammen, doch Versorgungslücken hemmen das Volumenwachstum in Lateinamerika, Afrika und Südostasien nach wie vor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vielseitigkeit hält 6×6 dominant, während 8×8 an Nutzlastattraktivität gewinnt

Das 6×6-Format erzielte im Jahr 2024 einen Marktanteil von 67,82 % am Markt für amphibische Geländefahrzeuge, dank seiner ausgewogenen Manövrierfähigkeit, Zugkraft und garagenfreundlichen Abmessungen. Führende OEMs vermarkten 6-Räder mit modularen Gepäckträgern, Dachverdecken und steckbaren Rettungsausrüstungen, was die Konfiguration zu einem Standard für Freizeit, leichte Nutzung und Einstiegsflotten von Behörden macht. Die schnelle Verzurrmöglichkeit ermöglicht einen einfachen Transport in Pickup-Ladeflächen oder taktischen Flugzeugen und erweitert so die Nutzerreichweite.

8×8-Plattformen verfolgen schwere Industrie- und Verteidigungsmissionen, bei denen Nutzlasten von 1.814 kg, unabhängiger Rad-Turbinen-Antrieb und Fernwaffenstationen unerlässlich werden. Obwohl sie eine kleinere Basis darstellen, spiegelt die CAGR von 9,52 % des Segments beschleunigte Aufträge von Pipeline-Unternehmen, Telekommunikationsbetreibern und Streitkräften wider, die für risikointensive Einsätze höheren Auftrieb und Redundanz benötigen. Hersteller integrieren zentrale Reifendruckregelung, Winden und offene Elektronikarchitekturen, um künftige Aufrüstungspfade sicherzustellen. Diese Verbesserungen bringen die 8×8-Variante auf Kurs, die Stückzahllücke im Prognosezeitraum zu verringern.

Nach Anwendung: Freizeit führt heute; Verteidigung wächst als nächstes

Sport & Freizeit hielt im Jahr 2024 einen Anteil von 42,24 % am Markt für amphibische Geländefahrzeuge, da Familien, Angler und Overlanding-Enthusiasten Maschinen suchten, die Geländespaß mit Wasserzugang verbinden. Instagram-taugliche Inhalte mit Strandlandungen und Sumpflandexpedition vervielfachten die Markensichtbarkeit. Verleihbetriebe in Nationalparks und Seengebieten erweitern ihre Flotten, um Urlaubsspitzen zu bewältigen, und stärken so die wiederkehrende Nachfrage nach mittelklassigen 6×6-Einheiten.

Die Verteidigungsbeschaffung wird bis 2030 voraussichtlich mit einer CAGR von 9,78 % steigen, und Schwung wurde durch amphibische Brigadedoktrinen und Küstenmanöverstrategien gewonnen. Neue Verträge für Kampffahrzeuge mit 30-mm-Turm, autonome Frachtträger und Arktis-Mobilitätsprogramme bestätigen langfristige Budgets. Kommerzielle Arbeitsanwendungen – Versorgungsunternehmen, Bergbau und Bauwesen – setzen ebenfalls auf amphibische Systeme zur Inspektion von Pipelines, zur Verlegung von Glasfaserkabeln und zum Transport von Vorräten über sumpfige Trassen, was einen diversifizierten Einnahmestrom für OEMs sichert.

Nach Endnutzer: Verbraucher stützen das Volumen, Behörden treiben das Wachstum

Einzelkäufer machten im Jahr 2024 einen Anteil von 47,62 % am Markt für amphibische Geländefahrzeuge aus und schätzen Abenteuerlust und Grundstückspflegefähigkeit in einem Fahrzeug. Soziale Clubs und informelle Rennveranstaltungen katalysieren zusätzlich die Nachfrage nach Aftermarket-Zubehör. Staatliche Nutzer – Feuerwehren, Küstenwachen und Verteidigungsministerien – treiben bis 2030 die höchste CAGR von 9,82 % an, da Klimaanpassungsmittel Budgets für Hochwasserrettung und Fernüberwachung von Anlagen freischalten. Gewerbliche Betreiber befinden sich zwischen diesen Polen und investieren in Flottentelematik und Sicherheitsupgrades, um Berufsstandards und Versicherungsauflagen zu erfüllen.

Nach Antriebsart: Räder bieten Effizienz; Ketten gewinnen in Extrembedingungen

Radgetriebene Fahrzeuge hielten im Jahr 2024 einen Anteil von 54,31 % am Markt für amphibische Geländefahrzeuge, dank höherer Höchstgeschwindigkeiten, Straßenzulassung in bestimmten Bundesstaaten und vereinfachter Wartung. Betreiber bevorzugen Räder, wenn Missionen häufige Übergänge zwischen Asphalt und Sumpfland erfordern. Kettenbasierte Systeme, die bis 2030 mit einer CAGR von 9,65 % wachsen, dominieren Arktis-, Bergbau- und Moorprojekte, bei denen ein extrem niedriger Bodendruck ein Einsinken verhindert. Die kanadische Montage von kettenbetriebenen ExtremV-Einheiten für Arktis-Truppen veranschaulicht die staatlich geförderte Beschaffung von Hochauftriebsfahrzeugen mit 17 kPa Bodendruck und 100 % Steigfähigkeit.

Nach Vertriebskanal: OEMs bleiben der primäre Kontaktpunkt

Originalausrüstungskanäle lieferten im Jahr 2024 einen Marktanteil von 76,36 % am Markt für amphibische Geländefahrzeuge, was die Käuferpräferenz für werkseitig spezifizierte amphibische Abdichtung, Garantieabdeckung und Konformitätsdokumentation widerspiegelt. Händlerkonsolidierung und werksgeführte Erlebniszentren stärken die OEM-Stellung. Der Aftermarket, der bis 2030 mit einer CAGR von 9,72 % prognostiziert wird, erhält Rückenwind durch eine wachsende installierte Basis, die Beleuchtungsupgrades, Dachumbaumaßnahmen und ferngesteuerte Nachrüstsätze sucht. Zertifizierungshürden für die Rumpfintegrität begünstigen weiterhin die OEM-Beteiligung bei komplexen Modifikationen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 mit einem Anteil von 55,18 % den Markt für amphibische Geländefahrzeuge, gestützt durch eine breite Freizeitbeteiligung, robuste Verteidigungsmittel und günstige Finanzierungsstrukturen. Bundes- und Provinzresilienzprogramme finanzieren Flottenankäufe für hochwassergefährdete Gebiete, während private Grundstückseigentümer in Fahr-und-Arbeits-Hybride investieren, die die Kosten für Nutzfahrzeugflotten ausgleichen. Kanadas Arktis-Mobilitätsinitiative, die bis zu 170 Kettenplattformen anstrebt, veranschaulicht die Breite der institutionellen Nachfrage[3]„Inländisches Arktis-Mobilitätsverbesserungsprogramm,”, Kanadisches Verteidigungsministerium, canada.ca. Das ausgereifte Händlernetz der Region und transparente Zulassungsverfahren erleichtern die Einführung zusätzlich.

Der asiatisch-pazifische Raum, der bis 2030 mit einer CAGR von 10,98 % wächst, profitiert von steigendem verfügbarem Einkommen, ausgedehnten Küstenbevölkerungen und erheblicher Verteidigungsmodernisierung. China erprobt unbemannte Turm-Schützenpanzerfahrzeuge und Indien präsentiert einheimische amphibische Transportfahrzeuge für Logistikkorridore. Die landwirtschaftliche Mechanisierung in Südostasien beschleunigt den Absatz von bodenschonenden 6×6-Einheiten für Reisfelder und Bewässerungswartung. Staatliche Subventionen für mechanisierte Landwirtschaft in Vietnam und Indonesien steigern die Volumina.

Europa verzeichnet ein stetiges Wachstum, das durch strenge Umweltvorschriften verankert ist, die die Nachfrage nach elektrifizierten Antriebssträngen steigern. Die EU-Verordnung 168/2013 legt Genehmigungswege für Sonderfahrzeuge der Klasse L fest und leitet die OEM-Designentscheidungen. NATO-Übungen im Hohen Norden verstärken Aufträge für kältetaugliche Systeme, während Abenteuertourismus in Skandinavien und der Adria zusätzliche Verbrauchernachfrage erzeugt. Südamerika, der Nahe Osten & Afrika bleiben Wachstumsmärkte, werden aber zunehmend aktiver und nutzen amphibische Flotten für Ölfeld-Logistik, Bergbauerkundung und Katastrophenhilfe in Deltaregionen.

Wettbewerbslandschaft

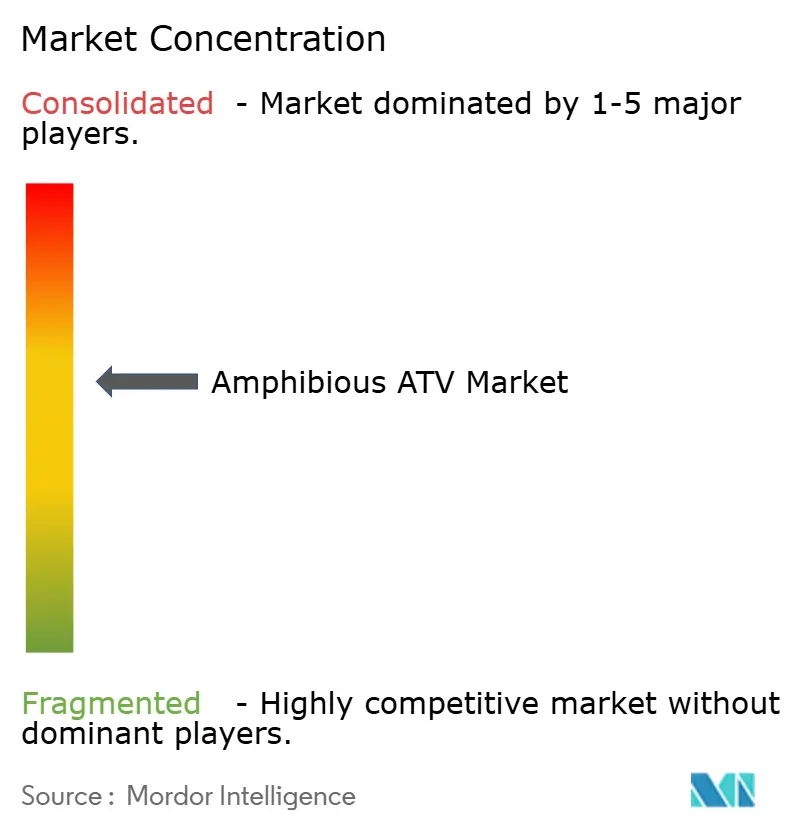

Der Markt weist eine moderate Konzentration auf, wobei etwa ein Dutzend Unternehmen Kerntechnologien in den Bereichen Rumpfdesign, Wasserstrahlantrieb und Getriebeabdichtung teilen. Langjährige Spezialisten wie Argo, Sherp International und Gibbs Sports Amphibians verteidigen ihr Markenwert durch inkrementelle Innovationen – digitale Cockpits, ergonomische Kabinenverkleidungen und integrierte Winden – und entwickeln parallel dazu Militärvarianten. Strategische Allianzen, wie die Partnerschaft von Textron Systems mit Kodiak Robotics für autonome Systeme, zielen darauf ab, die Kommerzialisierung unbemannter amphibischer Träger zu beschleunigen.

Neue Marktteilnehmer nutzen Lücken bei lautlosem Antrieb und KI-Navigation. Elektrische Start-ups kooperieren mit Batterielieferanten zur Zertifizierung marinisierter Pakete, während Softwareunternehmen Multi-Sensor-Fusion nutzen, um unstrukturiertes Gelände für die Hindernisumgehung zu kartieren. Regulatorisches Know-how zu Dual-Use-Exportkontrollen und Feuchtgebietserlaubnissen entwickelt sich zu einer nicht-preislichen Wettbewerbswaffe, die erfahrenen Unternehmen ermöglicht, Ausschreibungen zu gewinnen, bei denen Neueinsteigern die Compliance-Erfolgsbilanz fehlt.

Marktführer in der Amphibien ATV-Branche

AGRO

Recreatives Industries, Inc. (MAX)

Gibbs Amphibians Ltd.

Mudd-Ox Inc.

WaterCar Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Leonardo schloss eine Übernahme von Iveco Defense Vehicles im Wert von 1,7 Milliarden EUR (1,99 Milliarden USD) ab und positioniert die Gruppe als Hauptauftragnehmer für Landsysteme. Diese Akquisition soll Leonardos Präsenz im Amphibien ATV Markt stärken, indem das Produktportfolio erweitert und die Fähigkeiten im Bereich Landverteidigungssysteme ausgebaut werden.

- Februar 2025: BAE Systems präsentierte sein Amphibisches Kampffahrzeug (ACV) auf der Internationalen Verteidigungs-Ausstellung und Konferenz (IDEX) 2025 in den Vereinigten Arabischen Emiraten (VAE).

Berichtsumfang des globalen Amphibien ATV Markts

| 6x6-ATVs |

| 8x8-ATVs |

| Sport und Freizeit |

| Landwirtschaft |

| Outdoor-Arbeit |

| Militär und Verteidigung |

| Gewerbliche Unternehmen |

| Behörden |

| Einzelverbraucher |

| Radbasiert |

| Kettenbasiert |

| Originalausrüstungshersteller (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | 6x6-ATVs | |

| 8x8-ATVs | ||

| Nach Anwendung | Sport und Freizeit | |

| Landwirtschaft | ||

| Outdoor-Arbeit | ||

| Militär und Verteidigung | ||

| Nach Endnutzer | Gewerbliche Unternehmen | |

| Behörden | ||

| Einzelverbraucher | ||

| Nach Antriebsart | Radbasiert | |

| Kettenbasiert | ||

| Nach Vertriebskanal | Originalausrüstungshersteller (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach amphibischen Geländefahrzeugen bis 2030?

Der globale Umsatz wird voraussichtlich von 3,72 Milliarden USD im Jahr 2025 auf 5,69 Milliarden USD bis 2030 steigen, was einer CAGR von 8,87 % entspricht.

Welche Konfiguration hat die größte Kundenbasis?

6×6-Modelle erzielten im Jahr 2024 einen Anteil von 67,82 % der Stückverkäufe dank ihrer Manövrierfähigkeit und mittleren Preisgestaltung.

Wo ist das regionale Wachstum am stärksten ausgeprägt?

Der asiatisch-pazifische Raum führt mit einer CAGR von 10,98 % auf der Grundlage von Verteidigungsaufrüstungen, landwirtschaftlicher Mechanisierung und steigenden Freizeitausgaben.

Wie beeinflussen elektrische Antriebsstränge zukünftige Designs?

Geräuschloser Antrieb verbessert die taktische Tarnung und erfüllt verschärfte Emissionsvorschriften, was batterieelektrische Varianten zu einer vorrangigen Forschungs- und Entwicklungspriorität sowohl für zivile als auch für militärische Käufer macht.

Was schränkt die Einführung in Schwellenmärkten ein?

Hohe Anschaffungspreise und spärliche Händlernetzwerke verlängern die Amortisationszeiten und erschweren die Wartung, was die Einführung außerhalb etablierter Regionen verlangsamt.

Seite zuletzt aktualisiert am: