Tamaño y participación del mercado de tanques de almacenamiento de amoníaco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 646.38 Millones de dólares |

| Tamaño del Mercado (2031) | 829.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tanques de Almacenamiento de Amoníaco por Mordor Intelligence

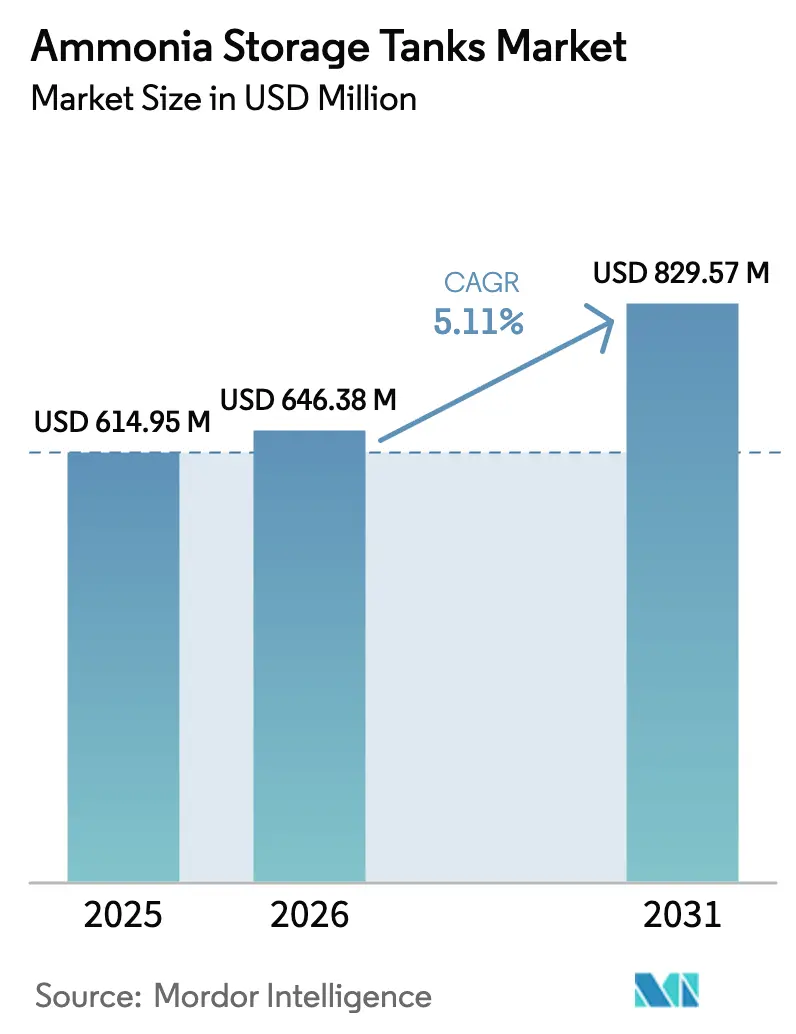

El tamaño del mercado de tanques de almacenamiento de amoníaco en 2026 se estima en 646,38 millones de USD, creciendo desde el valor de 2025 de 614,95 millones de USD con proyecciones para 2031 que muestran 829,57 millones de USD, creciendo a una CAGR del 5,11% entre 2026 y 2031. Este crecimiento refleja el giro del sector desde la demanda centrada en fertilizantes hacia nuevos vectores energéticos como el amoníaco verde, el almacenamiento de energía de larga duración y el abastecimiento de combustible marítimo de cero emisiones de carbono. Los crecientes mandatos gubernamentales de descarbonización, las estrategias nacionales de hidrógeno y los proyectos de energías renovables a gran escala están acelerando el gasto de capital en infraestructura de almacenamiento diseñada específicamente para estos fines. Los productores también están rediseñando los parques de tanques para adaptarse a normas de seguridad más estrictas y requisitos de mayor pureza, especialmente para el amoníaco verde que exige materiales resistentes a la corrosión. Los operadores intermedios y portuarios, por su parte, consideran el almacenamiento de amoníaco como un activo estratégico que vincula los clústeres de producción renovable con las rutas marítimas mundiales, lo que atrae compromisos de inversión considerables por parte de grandes empresas energéticas integradas y desarrolladores especializados de terminales[1]Royal Vopak, "Actualización Estratégica 2025–2030," vopak.com.

Conclusiones clave del informe

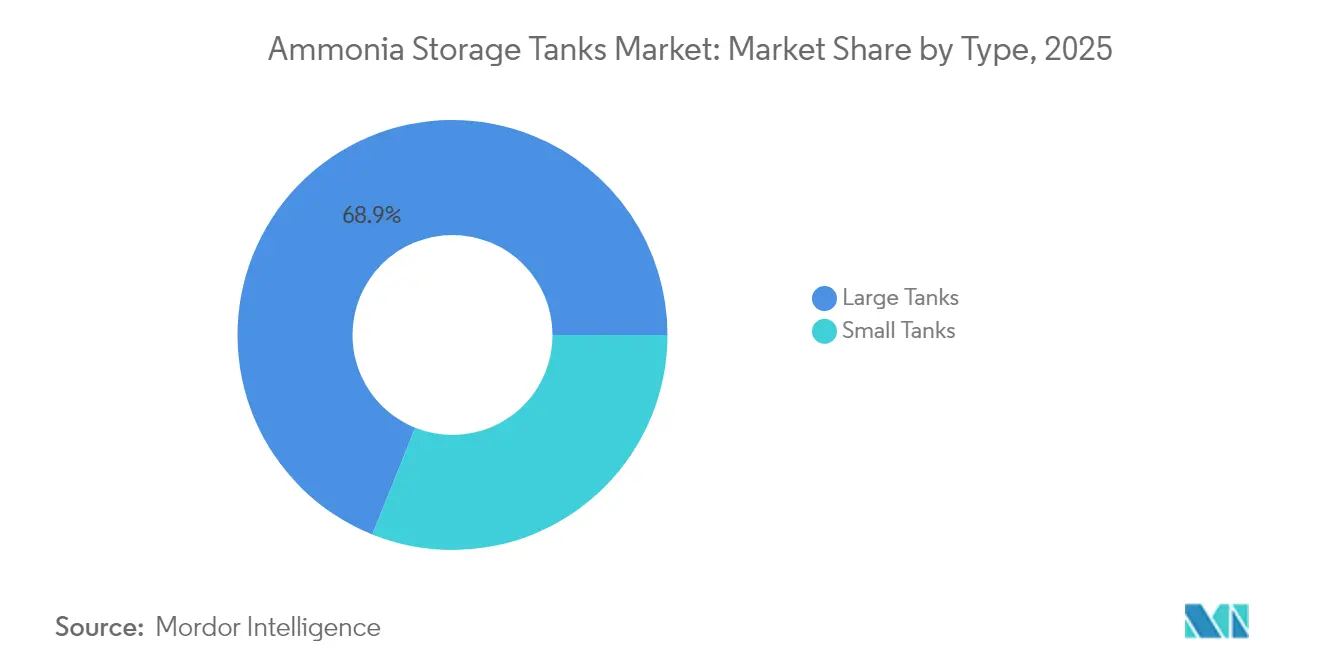

- Por tipo, los tanques grandes representaron el 68,92% de la participación del mercado de tanques de almacenamiento de amoníaco en 2025, mientras que se prevé que los tanques pequeños se expandan a una CAGR del 5,61% hasta 2031.

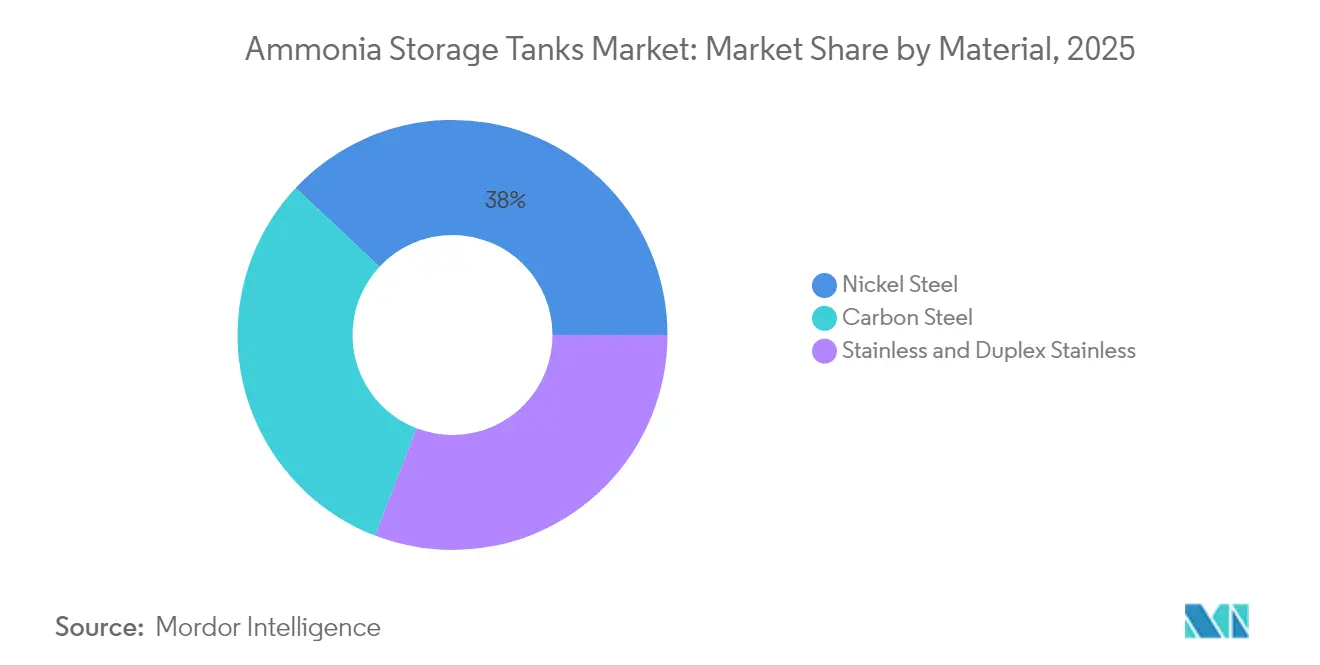

- Por material, el acero al níquel representó el 38,02% del tamaño del mercado de tanques de almacenamiento de amoníaco en 2025, mientras que el acero inoxidable y el acero dúplex inoxidable registrarán una CAGR del 5,83% entre 2026 y 2031.

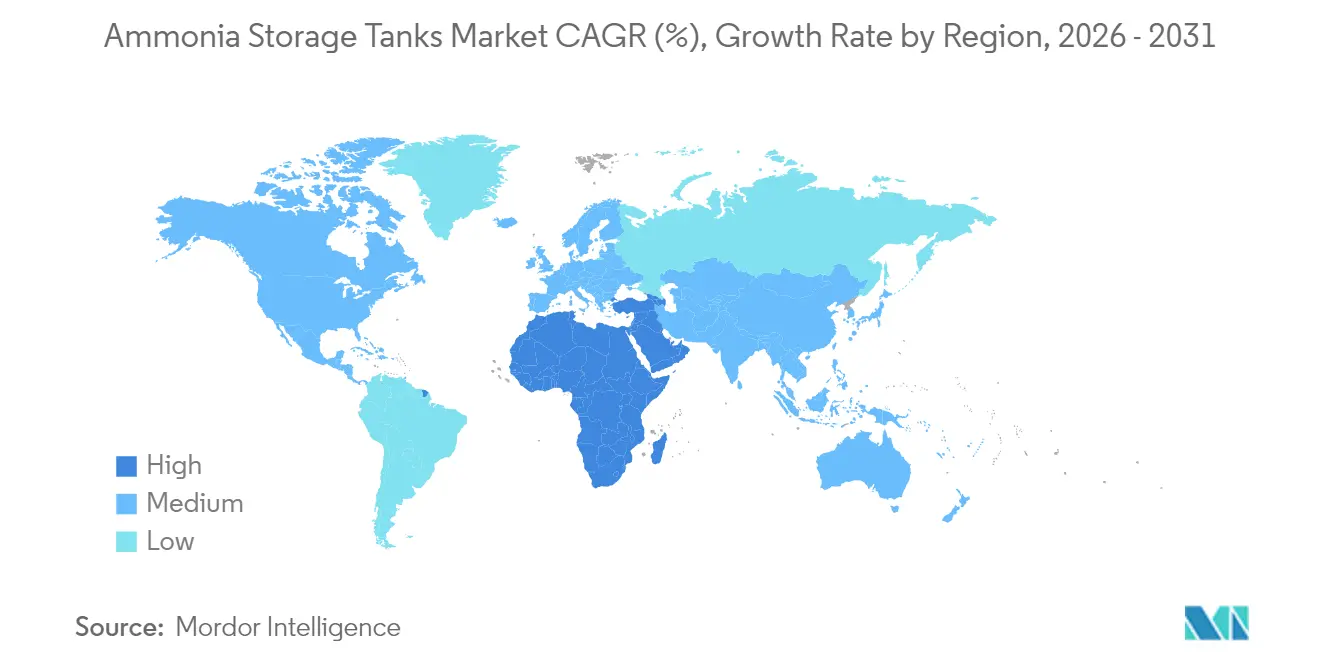

- Por región, Oriente Medio y África representaron el 35,98% de los ingresos globales en 2025 y se encamina hacia la CAGR más rápida del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tanques de almacenamiento de amoníaco

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de amoníaco como combustible marítimo | +1.2% | Global, con adopción temprana en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansiones en Asia-Pacífico en terminales de amoníaco globales | +0.9% | Núcleo de Asia-Pacífico, con extensión a rutas comerciales globales | Corto plazo (≤ 2 años) |

| Adopción creciente en cadenas de suministro de fertilizantes nitrogenados | +0.7% | Global, concentrado en regiones agrícolas | Largo plazo (≥ 4 años) |

| Hojas de ruta nacionales de hidrógeno limpio que priorizan el almacenamiento de amoníaco | +0.8% | Europa, América del Norte, Australia, Japón | Mediano plazo (2-4 años) |

| Crecimiento de centros modulares de abastecimiento de amoníaco verde | +0.6% | Regiones costeras a nivel mundial, ciudades portuarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de amoníaco como combustible marítimo

Los objetivos de reducción de emisiones de la Organización Marítima Internacional han impulsado a los armadores a probar la propulsión con motores de amoníaco, generando una demanda inmediata de tanques de abastecimiento dedicados. Una barcaza noruega de abastecimiento flotante habilitada en 2024 puede realizar 416 transferencias anuales, lo que ilustra cómo los puertos integran el almacenamiento de amoníaco presurizado con la logística de rotación rápida. Dado que el amoníaco ocupa entre 1,6 y 2,3 veces más volumen que el fuelóleo pesado con igual contenido energético, las terminales deben ampliar los parques de tanques existentes o instalar nuevas unidades cilíndricas equipadas con protección contra sobrepresión y colectores continuos de retorno de vapor. El Foro Marítimo Global destacó en su revisión de infraestructura de 2024 que el despliegue oportuno de capacidad de almacenamiento y manejo es esencial para cumplir los hitos de cero emisiones netas.

Expansiones en Asia-Pacífico en terminales de amoníaco globales

Japón, Corea del Sur e India están poniendo en marcha terminales de importación que vinculan la demanda regional de fertilizantes con los usos emergentes en generación de energía y transporte marítimo. IHI Corporation y Royal Vopak firmaron un acuerdo de desarrollo conjunto en julio de 2025 para construir una terminal avanzada en Japón que combina almacenamiento refrigerado con craqueo en planta para suministrar hidrógeno a la industria pesada. El plan de China de añadir más de 5 millones de t de nueva producción de amoníaco en 2025 requiere almacenamiento intermedio capaz de absorber los picos de producción y las fluctuaciones estacionales de fertilizantes. El operador indio AVTL está replicando un modelo de instalación existente en Pipavav y JNPA que combina almacenamiento de amoníaco con muelles multiproducto, reduciendo la congestión de atraques y mejorando la programación de embarcaciones.

Adopción creciente en cadenas de suministro de fertilizantes nitrogenados

Los elevados precios de la urea —aún un 40% por encima de los promedios quinquenales previos al conflicto a principios de 2025— han convencido a los productores de crear inventarios adicionales de amoníaco en planta. Los mayores depósitos de almacenamiento permiten que las plantas funcionen de manera óptima incluso cuando el gas natural como materia prima o las unidades de captura de CO₂ experimentan interrupciones. Las perspectivas de fertilizantes 2025 de Rabobank observan que el sector retiene el 77% de la demanda global de amoníaco y continuará siendo el ancla del consumo base. Las políticas nacionales de seguridad alimentaria refuerzan esta mentalidad de resiliencia basada en el almacenamiento, como el impulso de Australia hacia la producción doméstica de urea.

Hojas de ruta nacionales de hidrógeno limpio que priorizan el almacenamiento de amoníaco

La estrategia de hidrógeno de la Unión Europea tiene como objetivo 10 millones de t/año de importaciones de hidrógeno renovable para 2030 y señala al amoníaco como el portador preferido por su alta densidad energética y los códigos de transporte establecidos. Alemania, los Países Bajos y Noruega han destinado fondos públicos para convertir terminales de petróleo y GLP existentes en centros refrigerados de amoníaco. El Banco Europeo del Hidrógeno otorgó subvenciones en 2025 a siete proyectos, incluida la instalación SkiGA de Noruega, que incorporará 100.000 t/año de almacenamiento amortiguado para el suministro de exportación. Incentivos similares aparecen en los Estados Unidos en virtud de la Ley de Reducción de la Inflación, donde los créditos fiscales a la producción de hidrógeno limpio mejoran la economía de los proyectos para complejos integrados de síntesis, almacenamiento y craqueo de amoníaco.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Toxicidad del amoníaco y costos de gestión de fugas | -0.8% | Global, particularmente estricto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Alto CAPEX y aprobaciones regulatorias de múltiples organismos | -1.1% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de soldadores/inspectores certificados | -0.5% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad del amoníaco y costos de gestión de fugas

La naturaleza corrosiva y tóxica del amoníaco obliga a los operadores a instalar contención de triple barrera, válvulas de seguridad de acción rápida y redes de detección continua de gases. El Código de Regulaciones Federales de los EE. UU. en 49 CFR 173.315 restringe el uso de aleaciones de cobre, zinc o plata en las partes en contacto con el fluido, lo que aumenta los costos de materiales para conexiones e instrumentación. La norma OSHA 1910.111 exige además ventilación de emergencia y equipamiento para contención de derrames, elevando los gastos de capital más allá de los de instalaciones de GLP comparables[2]Departamento de Trabajo de los EE. UU., "OSHA 1910.111 Almacenamiento y Manejo de Amoníaco Anhidro," osha.gov. Las pruebas periódicas de emisión acústica y la revalidación hidrostática se suman a los costos del ciclo de vida, influyendo en las decisiones de adquisición hacia materiales con tenacidad a la fractura comprobada.

Alto CAPEX y aprobaciones regulatorias de múltiples organismos

La actualización de 2025 del ASME BPVC Sección VIII introdujo un enfoque escalonado que vincula los cálculos de tensión máxima admisible con los factores de fatiga en servicio, lo que obliga a las empresas de diseño a recertificar el software y a recapacitar a los ingenieros. La edición de enero de 2025 de la API 510 amplía la inspección periódica a recipientes por debajo de 1.000 psi si se utilizan en servicios tóxicos, lo que abarca la mayoría de las esferas de almacenamiento de amoníaco. Los desarrolladores frecuentemente deben navegar revisiones superpuestas de autoridades federales, estatales y portuarias que pueden prolongar los plazos de ejecución de los proyectos entre 12 y 18 meses, amplificando los costos de financiamiento y disuadiendo a los pequeños inversores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los tanques grandes impulsan las aplicaciones industriales

Los tanques grandes captaron el 68,92% del mercado de tanques de almacenamiento de amoníaco en 2025, ya que los complejos de fertilizantes verticalmente integrados y los corredores emergentes de transporte marítimo con amoníaco como combustible requerían capacidades superiores a 10.000 m³ para la eficiencia operativa. Siguen siendo preferidos en todos los casos en que el tiempo de residencia prolongado, la logística centralizada y las economías de escala superan las limitaciones del emplazamiento. Por el contrario, se proyecta que los tanques pequeños alcancen una CAGR del 5,61% durante 2026-2031. Las plantas distribuidas de amoníaco verde que se ubican junto a parques eólicos o solares prefieren tanques más pequeños y modulares que reducen la complejidad de los permisos y acortan los ciclos de construcción. Se prevé que el tamaño del mercado de tanques de almacenamiento de amoníaco para tanques pequeños aumente de manera constante a medida que los puertos adopten módulos móviles de abastecimiento y las cooperativas rurales construyan depósitos localizados de fertilizantes para proteger a los agricultores de las perturbaciones del suministro. En Minnesota, la hoja de ruta del RMI mostró cómo la producción localizada combinada con proyectiles presurizados de 3.000 m³ minimiza el transporte en camión a larga distancia y alinea el volumen de almacenamiento con la demanda agronómica.

El segmento de tanques grandes se beneficia de las oportunidades de modernización en instalaciones petroquímicas existentes donde las cimentaciones y los diques de contención ya están en su lugar. Los operadores que actualizan al servicio anhidro refrigerado pueden reutilizar las obras civiles e integrar gemelos digitales modernos para el monitoreo de integridad, preservando la ventaja de costos sobre la construcción en terrenos no desarrollados. Además, los próximos proyectos de amoníaco azul que incorporan unidades de captura de carbono favorecen tanques de mayor tamaño para desacoplar las tasas de síntesis de la programación de carga de barcos, mejorando la fiabilidad de las exportaciones. Por lo tanto, ambas clases de tanques coexistirán, con los desarrolladores de proyectos eligiendo escala o flexibilidad para adaptarse a los perfiles de consumo en evolución en el mercado de tanques de almacenamiento de amoníaco.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por material: el acero al níquel domina en medio del crecimiento del acero inoxidable

El acero al níquel mantuvo una participación del 38,02% en el mercado de tanques de almacenamiento de amoníaco en 2025, gracias a su aceptación consolidada para el almacenamiento a -33 °C y su favorable relación tenacidad-costo. Los fabricantes están familiarizados con sus procedimientos de soldadura, y los códigos de diseño proporcionan protocolos bien establecidos de alivio de tensiones y tratamiento térmico posterior a la soldadura. Esa familiaridad se traduce en precios de oferta más bajos y plazos de proyecto más cortos, manteniendo su posición en los proyectos de fertilizantes a granel. Sin embargo, se prevé que el acero inoxidable y el acero dúplex inoxidable crezcan a una CAGR del 5,83% hasta 2031, ya que los productores de amoníaco verde exigen umbrales de impurezas ultrabajos e intervalos de inspección prolongados. Se prevé que el tamaño del mercado de tanques de almacenamiento de amoníaco atribuido al acero inoxidable aumente en aquellos casos en que los propietarios prioricen la resistencia a la corrosión, la mitigación de la fragilización por hidrógeno y la compatibilidad con el posible coalmacenamiento de derivados del amoníaco.

El acero al carbono sigue siendo predominante en los proyectiles presurizados de menos de 500 m³, aunque su crecimiento se está desacelerando porque los operadores especifican cada vez más grados de mayor contenido de cromo o dúplex para combatir el agrietamiento por corrosión bajo tensión. Los estudios académicos que investigan sorbentes de haluros metálicos y revestimientos compuestos señalan una posible disrupción de materiales a mediano plazo. Sin embargo, los organismos de normalización como ASME y API son cautelosos a la hora de aprobar nuevas aleaciones, lo que significa que los aceros al níquel e inoxidables dominarán hasta que datos de campo extensos validen a los posibles sustitutos emergentes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Oriente Medio y África obtuvieron el 35,98% de los ingresos en 2025 y se espera que registre una CAGR del 6,05% hasta 2031, la más rápida a nivel mundial. El megaproyecto NEOM de Arabia Saudita, actualmente completado en un 80%, incorpora 1,2 millones de t/año de producción de amoníaco verde respaldada por un clúster de tanques refrigerados que funcionarán tanto como amortiguadores de exportación como nodos de consumo en el interior. El complejo de 600.000 t/año de ACWA Power en Egipto sigue un modelo similar, señalando la ambición de la región de dominar el comercio transcontinental hacia Europa y Asia. Los abundantes recursos solares y eólicos sustentan una electricidad renovable de bajo costo, lo que permite a los desarrolladores locales ofrecer precios competitivos en condiciones de entrega libre a bordo mientras absorben los costos adicionales de infraestructura de tanques.

Asia-Pacífico combina una demanda consolidada de fertilizantes con importaciones crecientes de combustibles limpios. La próxima terminal IHI-Vopak de Japón tiene como objetivo desplazar al carbón en proyectos de co-combustión, lo que exige almacenamiento de amoníaco de alta pureza con recuperación avanzada de gas de evaporación. El desarrollo de capacidad de China obliga a las provincias costeras a construir nuevas esferas para equilibrar el exceso de producción interior cada primavera. La Misión Nacional de Hidrógeno Verde de India también está orientando a las administraciones portuarias a asignar reservas de terreno para el mercado de tanques de almacenamiento de amoníaco, anticipando flujos de exportación hacia Europa para 2030.

La trayectoria de Europa está impulsada por la aplicación de políticas más que por la producción autóctona. Alemania, los Países Bajos y Bélgica están convirtiendo terminales de petróleo en puertas de entrada de amoníaco para cumplir las cuotas de hidrógeno renovable, con el parque energético de Vopak en Amberes como modelo para el craqueo, almacenamiento y distribución integrados.

América del Norte muestra un crecimiento constante pero moderado, ya que los operadores lidian con la complejidad de los permisos y la participación comunitaria, aunque las refinerías de la Costa del Golfo de los EE. UU. están actualizando las esferas de GLP existentes a recipientes de amoníaco de doble servicio. América del Sur sigue siendo incipiente; sin embargo, el excedente de energía hidroeléctrica de Brasil ofrece un futuro vector de exportación de amoníaco verde, lo que impulsa estudios de viabilidad para almacenamiento dedicado para 2026.

Panorama competitivo

El mercado de tanques de almacenamiento de amoníaco está moderadamente fragmentado. Ahora integrada con Howden, Chart Industries aprovecha la experiencia criogénica para suministrar cajas frías prefabricadas y manejo de vapor, capturando contratos en los que los propietarios favorecen las garantías de proceso de un único proveedor. Thyssenkrupp Uhde capitaliza su presencia en licencias Haber-Bosch para combinar ingeniería de almacenamiento con nuevos bucles de síntesis, una estrategia reforzada por su asociación de 2024 con Johnson Matthey en soluciones de amoníaco azul. Con la convergencia de políticas y capital, es probable que la industria de tanques de almacenamiento de amoníaco experimente una consolidación selectiva a medida que los principales actores aseguren acuerdos de servicio a largo plazo vinculados a megaproyectos.

Líderes de la industria de tanques de almacenamiento de amoníaco

Geldof

thyssenkrupp Uhde GmbH

McDermott

Royal Vopak

Matrix PDM Engineering

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Agropolychim firmó un acuerdo con Proton Ventures para diseñar y construir un nuevo tanque de amoníaco líquido, con una capacidad de almacenamiento de 12.500 toneladas. Este tanque juega un papel crucial en la expansión logística más amplia de Agropolychim, que busca duplicar su producción de fertilizantes nitrogenados y atender el anticipado aumento en la demanda de amoníaco.

- Junio de 2025: Aegis Vopak Terminals Limited (AVTL) se especializa en la operación de terminales de almacenamiento en tanques dedicados a productos líquidos, con una sólida red de terminales de almacenamiento en tanques. En el establecimiento de Pipavav, AVTL liderará el desarrollo de una terminal de amoníaco en instalación existente. Esta nueva terminal está preparada para optimizar las importaciones de amoníaco, atendiendo al amplio mercado de fertilizantes.

Alcance del Informe Global del Mercado de Tanques de Almacenamiento de Amoníaco

Los tanques de almacenamiento de amoníaco presentan un diseño de doble contención, lo que garantiza que tanto el contenedor primario como el secundario autoportante puedan contener de forma independiente el líquido almacenado. Equipados con instrumentación esencial, estos tanques pueden monitorear y controlar eficazmente tanto las operaciones rutinarias como las emergencias. Típicamente, los tanques de almacenamiento de amoníaco a presión atmosférica en terminales de distribución y plantas tienen una capacidad de almacenamiento de hasta 50.000 toneladas. Dos razones principales impulsan la amplia aceptación del almacenamiento de amoníaco a baja presión. En primer lugar, requiere una inversión de capital significativamente menor por unidad de volumen. En segundo lugar, ofrece mayor seguridad en comparación con el almacenamiento esférico, que opera a presiones superiores a los niveles atmosféricos. Dada la amplia producción industrial de amoníaco, almacenarlo a presión atmosférica y a -33 °C se ha convertido en una práctica estándar.

El mercado de tanques de almacenamiento de amoníaco está segmentado por tipo y geografía. Según el tipo, el mercado se segmenta en tanques pequeños y tanques grandes. El informe abarca los tamaños de mercado y las previsiones para los tanques de almacenamiento de amoníaco en 17 países. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Tanques pequeños |

| Tanques grandes |

| Acero al carbono |

| Acero al níquel |

| Acero inoxidable y dúplex inoxidable |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Tanques pequeños | |

| Tanques grandes | ||

| Por material | Acero al carbono | |

| Acero al níquel | ||

| Acero inoxidable y dúplex inoxidable | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de tanques de almacenamiento de amoníaco en 2031?

Se espera que el mercado alcance los 829,57 millones de USD para 2031, lo que refleja una CAGR del 5,11% desde 2026.

¿Qué región es actualmente la más grande y de más rápido crecimiento en tanques de almacenamiento de amoníaco?

Oriente Medio y África lidera con el 35,98% de los ingresos en 2025 y la mayor perspectiva de CAGR del 6,05% hasta 2031.

¿Qué tipo de tanque se está expandiendo más rápidamente?

Se prevé que los tanques pequeños crezcan a una CAGR del 5,61% a medida que los proyectos distribuidos de amoníaco verde favorecen la capacidad modular.

¿Por qué el acero inoxidable está ganando terreno en los nuevos tanques de amoníaco?

Las aplicaciones de amoníaco verde necesitan mayor resistencia a la corrosión y pureza, impulsando al acero inoxidable y dúplex hacia una CAGR del 5,83%.

¿Cómo afectan las regulaciones de seguridad a los costos del proyecto?

Los requisitos ampliados bajo OSHA, ASME y API aumentan la complejidad del diseño, la frecuencia de inspección y el CAPEX inicial para las nuevas instalaciones.

Última actualización de la página el: