Tamaño y Participación del Mercado de Refrigerantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

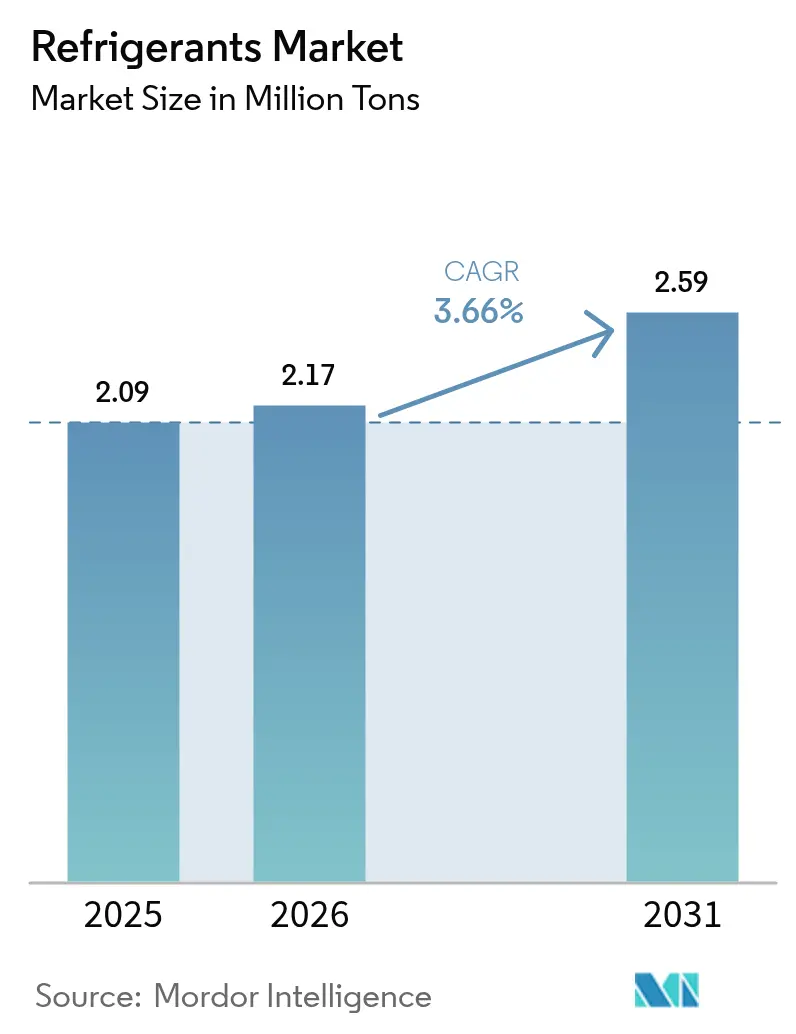

| Volumen del Mercado (2026) | 2.17 Millones de toneladas |

| Volumen del Mercado (2031) | 2.59 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigerantes por Mordor Intelligence

Se espera que el mercado de refrigerantes crezca de 2,09 millones de toneladas en 2025 a 2,17 millones de toneladas en 2026, y se proyecta que alcance 2,59 millones de toneladas en 2031 a una CAGR del 3,66% durante el período 2026-2031. Los principales motores de crecimiento son la adopción acelerada de formulaciones de bajo potencial de calentamiento global (GWP), las reducciones progresivas obligatorias de hidrofluorocarbonos (HFC), y la expansión de las necesidades de gestión térmica en refrigeración, transporte y logística de cadena de frío. Las sustituciones de productos impulsadas por regulación, la integración de bombas de calor en vehículos electrificados y la logística farmacéutica a múltiples temperaturas amplían la oportunidad del mercado de refrigerantes, al tiempo que intensifican la demanda de alternativas naturales e hidrofluoroolefinas (HFO). Al mismo tiempo, las oscilaciones en el costo de las materias primas y los cuellos de botella en el suministro inducidos por cuotas mantienen alta la volatilidad de precios, lo que lleva a los fabricantes a optimizar la capacidad instalada y la combinación de portafolio. Los distribuidores intermediarios están formando alianzas estratégicas de aprovisionamiento con grandes empresas químicas para asegurar moléculas conformes antes de las fechas límite regionales, mientras que los fabricantes de equipos aguas abajo aceleran los rediseños de sistemas compatibles con las clasificaciones A2L y A3. Estas fuerzas convergentes refuerzan colectivamente una trayectoria de crecimiento de un dígito medio para el mercado de refrigerantes hasta 2030.

Conclusiones Clave del Informe

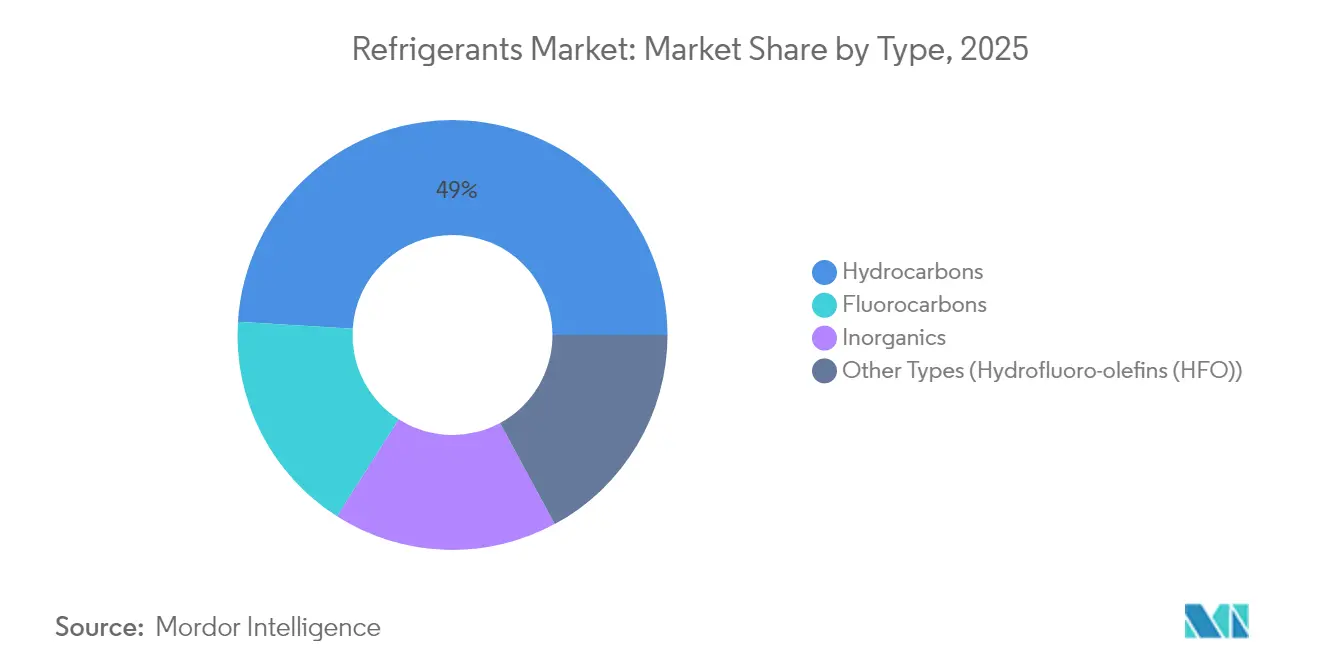

- Por tipo, los hidrocarburos lideraron con el 49,02% de la participación del mercado de refrigerantes en 2025, mientras que las hidrofluoroolefinas avanzan a una CAGR del 9,86% hasta 2031.

- Por aplicación, el aire acondicionado representó el 49,88% del tamaño del mercado de refrigerantes en 2025 y se expande a una CAGR del 3,92%.

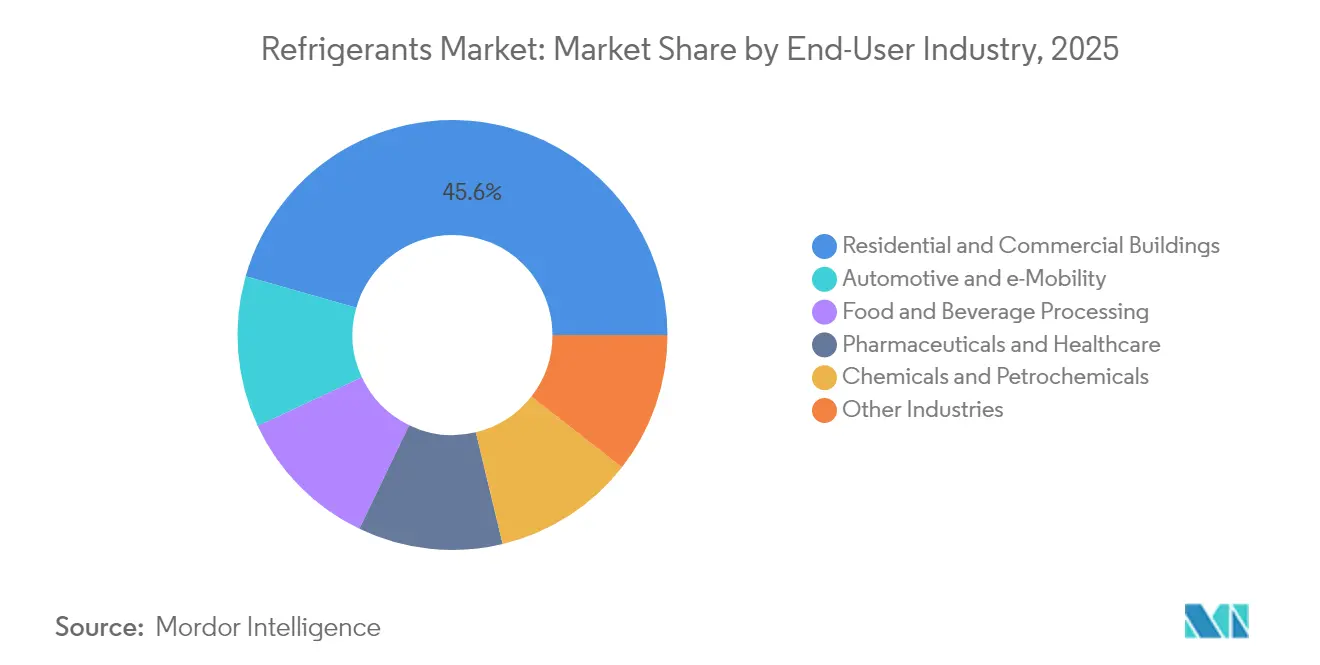

- Por industria de usuario final, los edificios residenciales y comerciales lideraron con el 45,60% de la participación del mercado de refrigerantes en 2025. Se proyecta que el sector automotriz y de movilidad eléctrica registre la CAGR más rápida del 5,65% hasta 2031, superando a los edificios residenciales y comerciales.

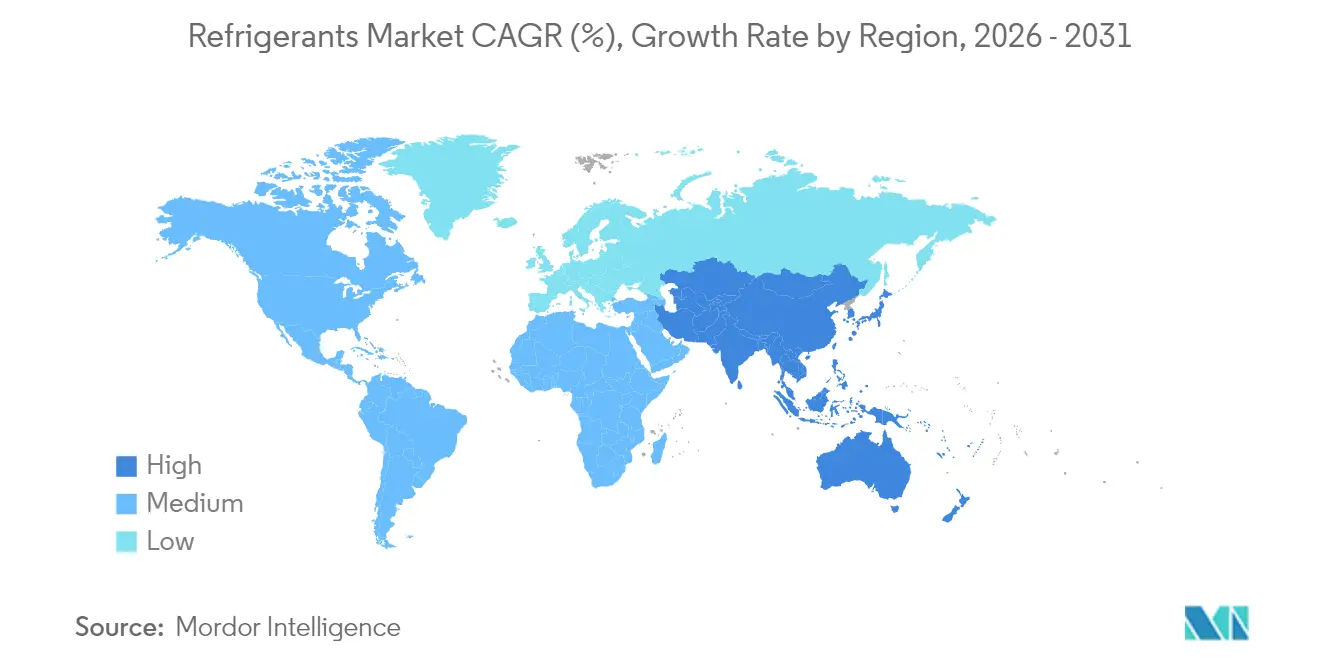

- Por geografía, Asia-Pacífico dominó con el 50,10% de la participación del mercado de refrigerantes en 2025 y está en camino de alcanzar una CAGR del 3,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Refrigerantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta demanda de aires acondicionados para habitaciones y automóviles en la Asia emergente | +1.20% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de almacenes refrigerados y nodos de cadena de frío de logística de terceros (3PL) | +0.80% | Global, concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Requisitos de gestión térmica para vehículos electrificados | +0.60% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Congeladores de temperatura ultrabajas para vacunas de tipo ARNm | +0.40% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono para refrigerantes naturales | +0.30% | UE y América del Norte, programas piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Demanda de Aires Acondicionados para Habitaciones y Automóviles en la Asia Emergente

La rápida urbanización está impulsando la refrigeración residencial hacia los hogares de ciudades de segundo y tercer nivel, mientras que el sector automotriz simultáneamente reemplaza las plataformas de combustión interna por trenes de tracción eléctricos. Se proyecta que los envíos de bombas de calor de China alcancen 50 millones de unidades anuales en 2030, y la penetración de aires acondicionados domésticos en India permanece por debajo del 10%, lo que subraya una demanda latente significativa. La Ley F-Gas revisada de Japón y el programa de gestión de eficiencia de Corea del Sur imponen límites de GWP que orientan las adquisiciones hacia el propano, el R-32 y las mezclas de HFO preseleccionadas. Los fabricantes de vehículos (OEM) de la región están estandarizando el R-1234yf para los circuitos de cabina y batería, acelerando los volúmenes de transición de moléculas en todo Asia-Pacífico. En conjunto, la adopción residencial y la adopción de la movilidad eléctrica sustentan las mayores adiciones absolutas de tonelaje en el mercado de refrigerantes durante el período de pronóstico.

Requisitos de Gestión Térmica para Vehículos Electrificados

Las químicas de las baterías de los vehículos eléctricos (VE) exigen ventanas de temperatura estrechas para garantizar la longevidad y la velocidad de carga. El R-1234yf disfruta de una penetración del 95% en los nuevos vehículos ligeros de Estados Unidos, con 220 millones de automóviles en todo el mundo ahora equipados, mientras que los parques de vehículos heredados adoptan kits de retrofitting que reemplazan el R-134a por la misma molécula[1]Chemours, "Chemours Anuncia el Desarrollo de un Enfoque de Retrofitting de Bajo GWP," CHEMOURS.COM . Las arquitecturas de bombas de calor que unifican la calefacción de la cabina y el enfriamiento de la batería se están extendiendo a los segmentos de mercado masivo, impulsando el consumo de fluidos A2L mezclados optimizados para curvas de eficiencia de –30 °C a +45 °C. Los proveedores de compresores han reducido el ruido de desplazamiento en 6 dBA mediante el ajuste de la carcasa y el inversor, una especificación clave para los modelos de VE de gama alta[2]ChaeSil Kim y NeungGyo Ha, "Un Estudio sobre la Reducción de Vibraciones y Ruido del Compresor Eléctrico de Tipo Espiral para Vehículos Eléctricos," MDPI.COM . El efecto agregado amplía el mercado de refrigerantes disponible para aplicaciones de movilidad hasta mediados de la década.

Congeladores de Temperatura Ultrabajas para Vacunas de Tipo ARNm

Las tuberías de la biofarmacéutica continúan incorporando productos con requisitos de almacenamiento por debajo de –70 °C. Los nuevos congeladores emplean cascadas de dos etapas de CO₂/sintéticas e incorporan materiales de cambio de fase como amortiguadores pasivos durante los cortes de energía, cumpliendo con las auditorías regulatorias al tiempo que minimizan el consumo energético. Las redes hospitalarias y los proveedores logísticos especializados están duplicando sus flotas de congeladores para apoyar los próximos lanzamientos de terapias génicas. Estos despliegues mantienen una demanda constante de CO₂ de alta pureza y fluidos asociados en el mercado de refrigerantes, incluso cuando los volúmenes convencionales de HFC disminuyen.

Monetización de Créditos de Carbono para Refrigerantes Naturales

Los minoristas y procesadores de alimentos en América del Norte y la UE ahora aprovechan programas de carbono verificados que otorgan créditos por pasar de los HFC a los refrigerantes naturales. Los sistemas transcríticos de CO₂ para supermercados pueden generar hasta 1,5 toneladas métricas de créditos de CO₂ equivalente por kilogramo de HFC desplazado, creando un diferencial económico que compensa las primas de instalación. Los agregadores empaquetan estos créditos para compradores voluntarios, insertando una nueva línea de ingresos en los modelos de proyectos e inclinando a los comités de inversión hacia las opciones naturales. Aunque se encuentra en una etapa temprana, el mecanismo añade impulso incremental a la narrativa de transición hacia bajo GWP en el mercado de refrigerantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estricta reducción global de HFC (Kigali, F-Gas de la UE) | –1.8% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Alto costo inicial y riesgo de manejo de gases inflamables A3/A2L | –0.9% | Global, agudo en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Oscilaciones de precios de auge y caída para moléculas HFO de próxima generación | –0.6% | Global, concentrado en los principales mercados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estricta Reducción Global de HFC (Kigali, F-Gas de la UE)

El Reglamento de la UE 2024/573 reduce las cuotas de HFC del 60% de los niveles de referencia en 2025 al 15% en 2036, con la eliminación total prevista para 2050. Congelaciones similares bajo la Enmienda de Kigali presionan a todos los productores simultáneamente, reduciendo la oferta y elevando los precios al contado en todo el mercado de refrigerantes. Los operadores que instalan nuevos sistemas deben adoptar detección automática de fugas por encima de una capacidad de 500 tCO₂e, lo que aumenta los presupuestos de cumplimiento y reasigna capital fuera del crecimiento en volumen. La incertidumbre resultante ralentiza los ciclos de decisión para grandes instalaciones, reduciendo casi dos puntos porcentuales de la CAGR proyectada durante los años de transición intermedia.

Alto Costo Inicial y Riesgo de Manejo de Gases Inflamables A3/A2L

El propano, el isobutano y otros refrigerantes A3 requieren recintos eléctricos intrínsecamente seguros, planos de planta resistentes a derrames y cursos de certificación para técnicos que duplican los presupuestos de implementación en comparación con los valores de referencia de los HFC. Las primas de seguros se amplían aún más en los mercados emergentes que carecen de armonización de códigos de incendio, frenando la adopción entre los usuarios sensibles al costo a pesar de los claros beneficios en términos de GWP. Incluso los candidatos A2L ligeramente inflamables como el R-32 traen nuevos requisitos de herramientas y equipos de recuperación, alargando los calendarios de implementación en la industria de refrigerantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Vientos Regulatorios Favorables Impulsan las Alternativas Naturales

Los hidrocarburos acapararon el 49,02% de la participación del mercado de refrigerantes en 2025 respaldados por el estatus de exención bajo múltiples calendarios F-Gas y la convincente economía del costo total de propiedad. Los líderes del mercado reportan un crecimiento de envíos de dos dígitos hacia bombas de calor residenciales y gabinetes comerciales de conexión directa, mientras que los despliegues globales de unidades split R-290 se aceleran en regiones que adoptan revisiones de Normas Mínimas de Desempeño Energético (MEPS). Las hidrofluoroolefinas están entregando la CAGR más rápida del 9,86%, impulsadas por debuts en HVAC automotriz y estacionario donde las fechas límite regulatorias para fluidos con GWP superior a 750 son inminentes. Colectivamente, estos dos segmentos de bajo GWP compensan el tonelaje de fluorocarbonos en contracción, anclando el crecimiento general del mercado de refrigerantes.

Aguas abajo, el tamaño del mercado de refrigerantes para opciones inorgánicas como el amoníaco y el CO₂ continúa expandiéndose en grandes plantas de procesamiento de alimentos y supermercados de gran formato. Los ingenieros combinan el CO₂ en circuitos de baja etapa con fluidos sintéticos de alta etapa para obtener ganancias de eficiencia, una arquitectura validada por recientes comparaciones del coeficiente de rendimiento (COP) en múltiples permutaciones en cascada. La refrigeración por inmersión en centros de datos y los congeladores farmacéuticos añaden crecimiento específico para el CO₂, mientras que el amoníaco permanece arraigado en los enfriadores de almacenes. Los programas de créditos de carbono para refrigerantes naturales refuerzan aún más el argumento empresarial, garantizando una migración sostenida de la participación fuera de los HFC heredados.

Por Aplicación: El Aire Acondicionado Mantiene el Primer Lugar en Volumen

Los sistemas de aire acondicionado captaron el 49,88% del tamaño del mercado de refrigerantes en 2025 y, a pesar de la demanda madura en las economías de la OCDE, crecerán un 3,92% anualmente hasta 2031. Los plazos regulatorios desplazan las cargas de los sistemas de unidades split hacia el R-32 y las próximas mezclas A2L, lo que lleva a los OEM multinacionales a localizar líneas de producción conformes antes de las fechas de entrada en vigor. En paralelo, el aire acondicionado vehicular cabalga la ola de adopción de los VE, integrando ciclos de bombas de calor reversibles que elevan las cargas de fluido por vehículo. Los fabricantes de chillers apuntan a la refrigeración de centros de datos como un nicho de crecimiento de larga cola, especialmente donde los efectos de isla de calor urbana elevan las temperaturas del agua del condensador.

Las aplicaciones de refrigeración siguen siendo un grupo diverso —desde unidades de micro-condensación en tiendas de conveniencia hasta sistemas de bastidor para almacenes frigoríficos de 300 kW— cada uno situado en diferentes puntos del plan de reducción progresiva. Los sistemas transcríticos de CO₂ ahora superan las 10.000 tiendas en todo el mundo, demostrando ser económicamente viables más allá de las zonas templadas a medida que las mejoras de eyectores y compresión en paralelo reducen las penalizaciones energéticas. La refrigeración para transporte se orienta hacia mezclas de menor GWP mientras explora sinergias con nitrógeno líquido para la logística de última milla. En todos los casos de uso, las revisiones del código de seguridad y la disponibilidad de componentes marcan el ritmo de la curva de adopción, manteniendo una trayectoria escalonada pero ascendente para el mercado de refrigerantes.

Por Industria de Usuario Final: La Movilidad se Dispara al Frente

Los edificios residenciales y comerciales mantuvieron el 45,60% de la participación del mercado de refrigerantes en 2025, a medida que los retrofits de bombas de calor y las integraciones de termostatos inteligentes se extienden por el parque de edificios envejecidos. Los códigos de construcción que establecen tasas máximas de fugas aceleran la adopción de sensores, entrelazando la selección de refrigerantes con la adquisición de sistemas de gestión de edificios digitales. Los avances en bombas de calor para climas fríos amplían los límites operativos a –25 °C, insertando nuevas filas de demanda en los programas de reembolso de las empresas de servicios públicos.

El sector automotriz y de movilidad eléctrica es el que marca el ritmo con una CAGR proyectada del 5,65% hasta 2031. Las ventas globales de VE de pasajeros superan los 20 millones de unidades en 2025, cada una con refrigerantes de cabina de bajo GWP y fluidos para el circuito de la batería. Los volúmenes del mercado de repuestos para retrofitting añaden potencial alcista a medida que los kits de R-1234yf penetran en los parques de vehículos heredados. El procesamiento de alimentos y bebidas, los productos farmacéuticos y la atención médica, y las industrias de procesos químicos mantienen un crecimiento de referencia constante, sustentando colectivamente la estabilidad de la demanda en el mercado de refrigerantes en general.

Análisis Geográfico

La participación del 50,10% de Asia-Pacífico en el mercado de refrigerantes en 2025 refleja la enorme base de fabricación de la región, los picos de temperatura urbana y los marcos regulatorios de apoyo. Las exportaciones de aires acondicionados de habitación de China crecen con la adopción interna, consolidando flujos masivos de R-32 y R-290 a través de cadenas de suministro verticalmente integradas. El esquema de Incentivos Vinculados a la Producción (PLI) de India para electrodomésticos incluye subsidios para la investigación y desarrollo de refrigerantes de bajo GWP, acelerando los ecosistemas de componentes locales. Japón y Corea del Sur anclan el desarrollo de materiales avanzados para mezclas A2L, exportando conocimiento de formulación en toda la región. Las economías del Sudeste Asiático siguen con financiamiento para infraestructura de cadena de frío, reforzando el liderazgo de Asia-Pacífico en el mercado de refrigerantes.

América del Norte sigue una trayectoria equilibrada mientras la Ley AIM de Estados Unidos establece una senda de reducción del consumo de HFC, al tiempo que impulsa con fuerza la demanda de HFO en los retrofits de HVAC. Chemours registró un aumento del 40% en las ventas de Opteon durante el primer trimestre de 2025, posibilitado por su expansión de capacidad en Corpus Christi. La arquitectura de fijación de precios al carbono de Canadá sesga aún más las especificaciones de equipos hacia los refrigerantes naturales en el comercio minorista de alimentos, mientras que el corredor industrial de México demanda fluorocarbonos para enfriamiento de procesos bajo límites de GWP transitorios.

Europa navega el marco regulatorio más estricto. Las cuotas del F-Gas 2024 y las normas de ecodiseño empujan a los OEM a desplegar bombas de calor R-290 a escala, respaldadas por fondos de subsidios alemanes y franceses. El CO₂ transcrítico se ha convertido en la especificación estándar para supermercados incluso en climas del sur, gracias a los paquetes de optimización para ambientes de alta temperatura. El Reino Unido mantiene un sistema de cuotas independiente, pero sigue los plazos de la UE, manteniendo convergente la perspectiva del mercado de refrigerantes en todo el continente.

Las regiones emergentes de América del Sur y Oriente Medio y África constituyen la larga cola del mercado de refrigerantes. Los calendarios de reducción progresiva retrasados prolongan la demanda de HFC, pero las crecientes expectativas de refrigeración per cápita siembran futuros ciclos de adopción de bajo GWP. Las brechas de infraestructura están siendo abordadas a través de programas de bancos multilaterales de desarrollo que combinan la logística de cadena de frío con mandatos de productividad agrícola.

Panorama Competitivo

El mercado de refrigerantes sigue siendo moderadamente fragmentado. Honeywell, Chemours y Daikin ejercen ventajas de escala a través de cadenas de precursores cautivas, distribución global y acuerdos de codesarrollo con OEM. La prevista escisión de Materiales Avanzados de Honeywell, un vehículo de ingresos de 4.000 millones de USD, subraya el giro del grupo hacia los verticales de refrigerantes especializados y soluciones térmicas. Chemours capitalizó el impulso de la Ley AIM de Estados Unidos, registrando un crecimiento del 40% en Opteon tras poner en marcha su planta en Corpus Christi y firmar un acuerdo de fabricación con Navin Fluorine para fluidos de refrigeración por inmersión. Daikin canaliza inversiones duales en líneas de compresores R-32 y fábricas de unidades de paquete R-290, alineando su hoja de ruta de electrodomésticos con los umbrales entrantes del F-Gas.

Los competidores de mediano tamaño se concentran en nichos de refrigerantes naturales, aprovechando ciclos de ingeniería más rápidos y producción regional para ofrecer precios más competitivos a los líderes establecidos en contratos sensibles al costo. Los distribuidores de gases especializados forjan alianzas de cobertura y portales de comercio electrónico vertical para suavizar la volatilidad de precios y garantizar la trazabilidad del cumplimiento. Las carteras de propiedad intelectual y la amplitud de la infraestructura de servicios siguen siendo las principales barreras de entrada, orientando el posicionamiento competitivo en todo el espectro del mercado de refrigerantes.

Líderes de la Industria de Refrigerantes

Arkema

Daikin Industries, Ltd.

Honeywell International Inc

Sinochem Holdings Corporation Ltd

The Chemours Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Arkema ha ampliado su portafolio de refrigerantes Forane mediante un acuerdo comercial con Honeywell para ofrecer una gama más amplia de mezclas de HFO con menor potencial de calentamiento global (GWP) para el mercado global de HVACR. Esta iniciativa fortalece las cadenas de suministro, apoya la reducción progresiva de los HFC y satisface la creciente demanda de refrigerantes de próxima generación.

- Septiembre de 2024: Orbia Fluor & Energy Materials, una subsidiaria de Orbia, presentó Klea Edge 444A, un refrigerante de bajo GWP para el mercado de posventa automotriz de la Unión Europea y el Reino Unido. El producto mejora el rendimiento del vehículo, cumple con los estándares regulatorios y apoya los objetivos de descarbonización, al tiempo que garantiza la eficiencia en costos y la compatibilidad con los sistemas existentes.

Alcance del Informe del Mercado Global de Refrigerantes

Los refrigerantes son sustancias químicas que absorben calor de su entorno y se utilizan en productos de refrigeración por esta característica. El refrigerante es una parte fundamental de los sistemas de refrigeración contemporáneos, como aires acondicionados, refrigeradores, congeladores, chillers y otras aplicaciones.

El mercado de refrigerantes está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en fluorocarbonos (Hidroclorofluorocarbonos (HCFC), Hidrofluorocarbonos (HFC)), inorgánicos (amoníaco, dióxido de carbono, otros inorgánicos), hidrocarburos (isobutano, propano, otros hidrocarburos) y otros tipos (Hidrofluoroolefinas (HFO)). Por aplicación, el mercado está segmentado en refrigeración (doméstica, comercial, transporte, industrial), aire acondicionado (estacionario, chiller, móvil) y otras aplicaciones (almacenamiento de vacunas, plasma sanguíneo, productos farmacéuticos y muestras biológicas). El informe también cubre el tamaño del mercado y los pronósticos para el mercado de refrigerantes en 15 países de las principales regiones. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base del volumen (toneladas).

| Fluorocarbonos | Hidroclorofluorocarbonos (HCFC) |

| Hidrofluorocarbonos (HFC) | |

| Inorgánicos | Amoníaco |

| Dióxido de Carbono | |

| Otros Inorgánicos | |

| Hidrocarburos | Isobutano |

| Propano | |

| Otros Hidrocarburos | |

| Otros Tipos (Hidrofluoroolefinas (HFO)) |

| Refrigeración | Doméstica |

| Comercial | |

| Transporte | |

| Industrial | |

| Aire Acondicionado | Estacionario de Habitación/Empaquetado |

| Chillers | |

| Móvil | |

| Otras Aplicaciones |

| Edificios Residenciales y Comerciales |

| Procesamiento de Alimentos y Bebidas |

| Productos Farmacéuticos y Atención Médica |

| Automotriz y Movilidad Eléctrica |

| Productos Químicos y Petroquímicos |

| Otras Industrias |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Fluorocarbonos | Hidroclorofluorocarbonos (HCFC) |

| Hidrofluorocarbonos (HFC) | ||

| Inorgánicos | Amoníaco | |

| Dióxido de Carbono | ||

| Otros Inorgánicos | ||

| Hidrocarburos | Isobutano | |

| Propano | ||

| Otros Hidrocarburos | ||

| Otros Tipos (Hidrofluoroolefinas (HFO)) | ||

| Por Aplicación | Refrigeración | Doméstica |

| Comercial | ||

| Transporte | ||

| Industrial | ||

| Aire Acondicionado | Estacionario de Habitación/Empaquetado | |

| Chillers | ||

| Móvil | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Edificios Residenciales y Comerciales | |

| Procesamiento de Alimentos y Bebidas | ||

| Productos Farmacéuticos y Atención Médica | ||

| Automotriz y Movilidad Eléctrica | ||

| Productos Químicos y Petroquímicos | ||

| Otras Industrias | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen global actual de refrigerantes vendidos?

El mercado de refrigerantes movió 2,17 millones de toneladas en 2026 y se espera que escale a 2,59 millones de toneladas en 2031.

¿Qué región es el mayor consumidor de refrigerantes?

Asia-Pacífico lidera con el 50,10% de la demanda de 2025, impulsada por la adopción de aires acondicionados y la expansión de la infraestructura de cadena de frío.

¿Qué tipos de refrigerantes están creciendo más rápido?

Las hidrofluoroolefinas se expanden a una CAGR del 9,86%, seguidas del CO₂ y el propano en las categorías de refrigerantes naturales.

¿Cómo influirán los vehículos eléctricos en la demanda de refrigerantes?

Los sistemas de gestión térmica de los VE que dependen del R-1234yf y mezclas a medida están impulsando una CAGR del 5,65% en las aplicaciones automotrices hasta 2031.

¿Qué impacto tienen las regulaciones de reducción progresiva de HFC en la oferta?

Las cuotas de la UE y de Kigali reducen la producción de HFC al 15% de los niveles históricos de referencia en 2036, restringiendo la oferta y empujando a los usuarios hacia alternativas de bajo GWP.

Última actualización de la página el: