Tamaño y Participación del Mercado de Proteína de Papa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

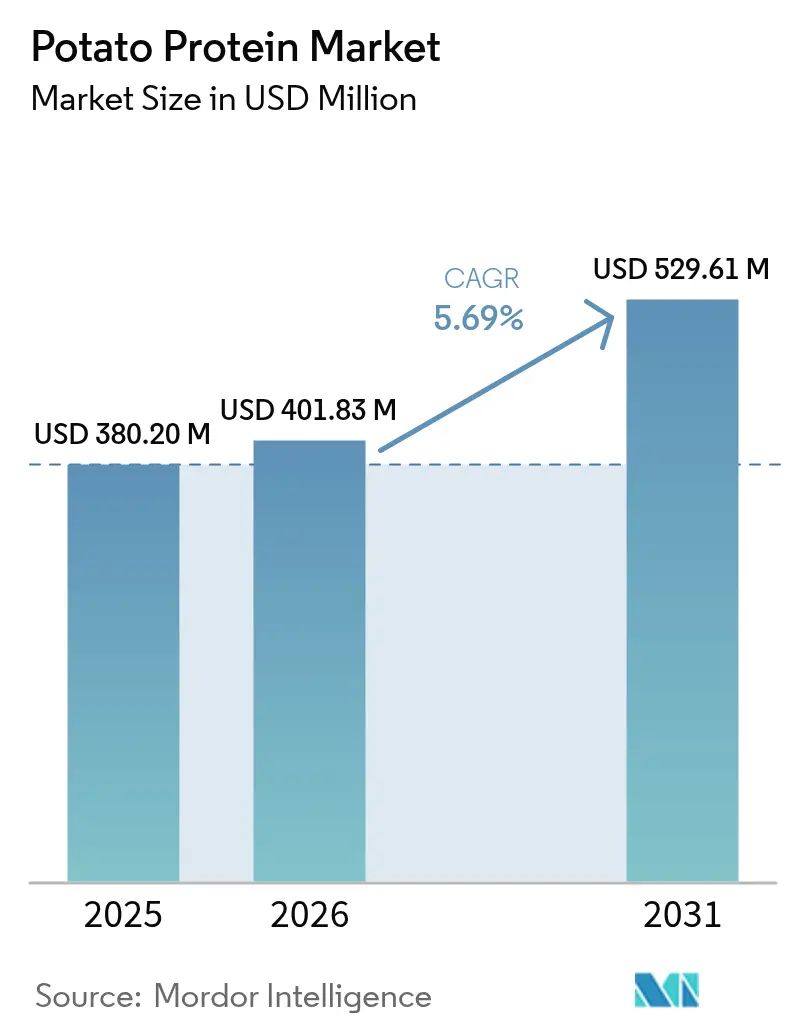

| Tamaño del Mercado (2026) | 401.83 Millones de dólares |

| Tamaño del Mercado (2031) | 529.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Papa por Mordor Intelligence

Se espera que el tamaño del mercado de proteína de papa crezca de USD 380,20 millones en 2025 a USD 401,83 millones en 2026 y se prevé que alcance USD 529,61 millones en 2031 a una CAGR del 5,69% durante 2026-2031. El crecimiento del mercado está impulsado por la creciente adopción de dietas basadas en plantas, la demanda de ingredientes de etiqueta limpia y los métodos de procesamiento eficientes que aprovechan los subproductos del almidón de papa. Los fabricantes de alimentos utilizan la proteína de papa en diversas aplicaciones, incluidas alternativas cárnicas, sustitutos lácteos, productos horneados, bebidas y productos de nutrición deportiva, lo que contribuye a precios de venta más altos y a una mayor expansión de las aplicaciones de uso final. Los datos recientes de adquisición indican que las marcas pequeñas y medianas están aumentando sus compras a granel, lo que demuestra una distribución más amplia de las actividades de desarrollo de productos. Esta diversificación de la base de clientes ayuda a los proveedores a mantener flujos de ingresos estables durante las fluctuaciones económicas.

Conclusiones Clave del Informe

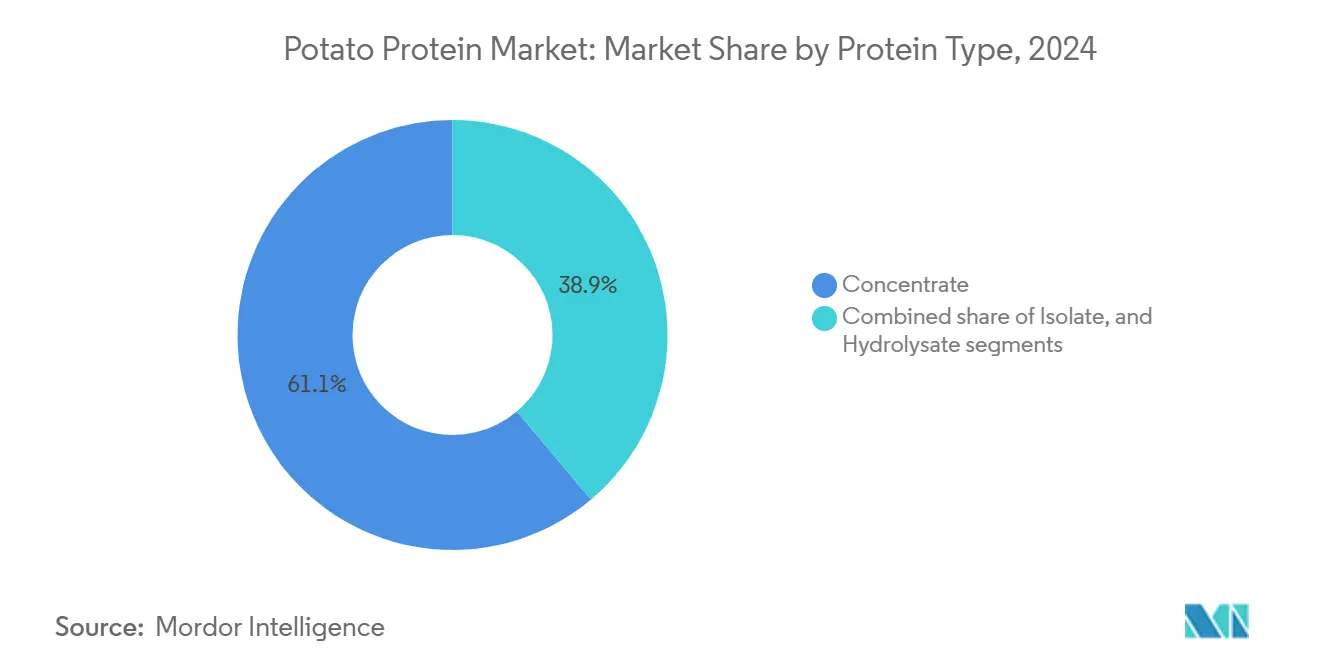

- Por tipo de proteína, los concentrados lideraron con el 60,62% de la participación del mercado de proteína de papa en 2025; se proyecta que los aislados se expandan a una CAGR del 8,42% hasta 2031.

- Por naturaleza, el segmento convencional mantuvo el 87,74% de la participación del mercado en 2025, y el orgánico está preparado para una CAGR del 9,96% hasta 2031.

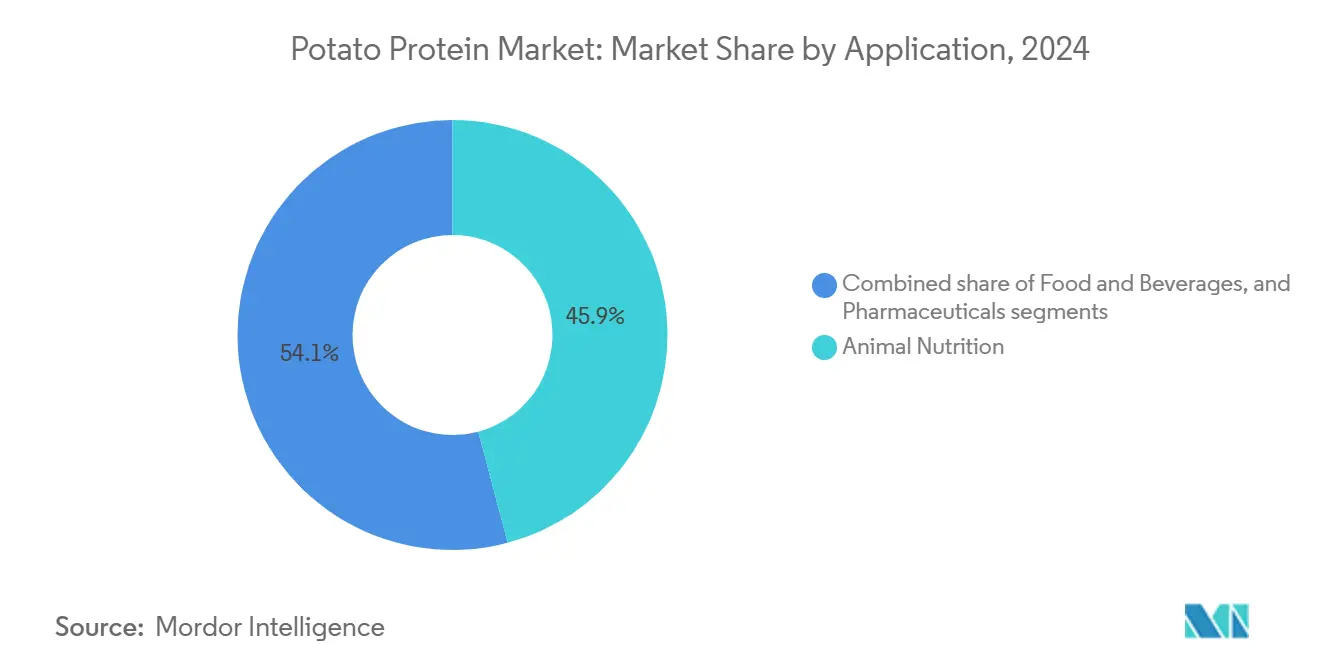

- Por aplicación, la nutrición animal dominó el mercado con una participación máxima del 45,32% en 2025, mientras que los productos farmacéuticos son los de más rápido crecimiento con una CAGR del 8,76% en 2031.

- Por canal de distribución, B2B mantuvo el 89,58% de la participación del mercado en 2025, y B2C está preparado para una CAGR del 7,12% hasta 2031.

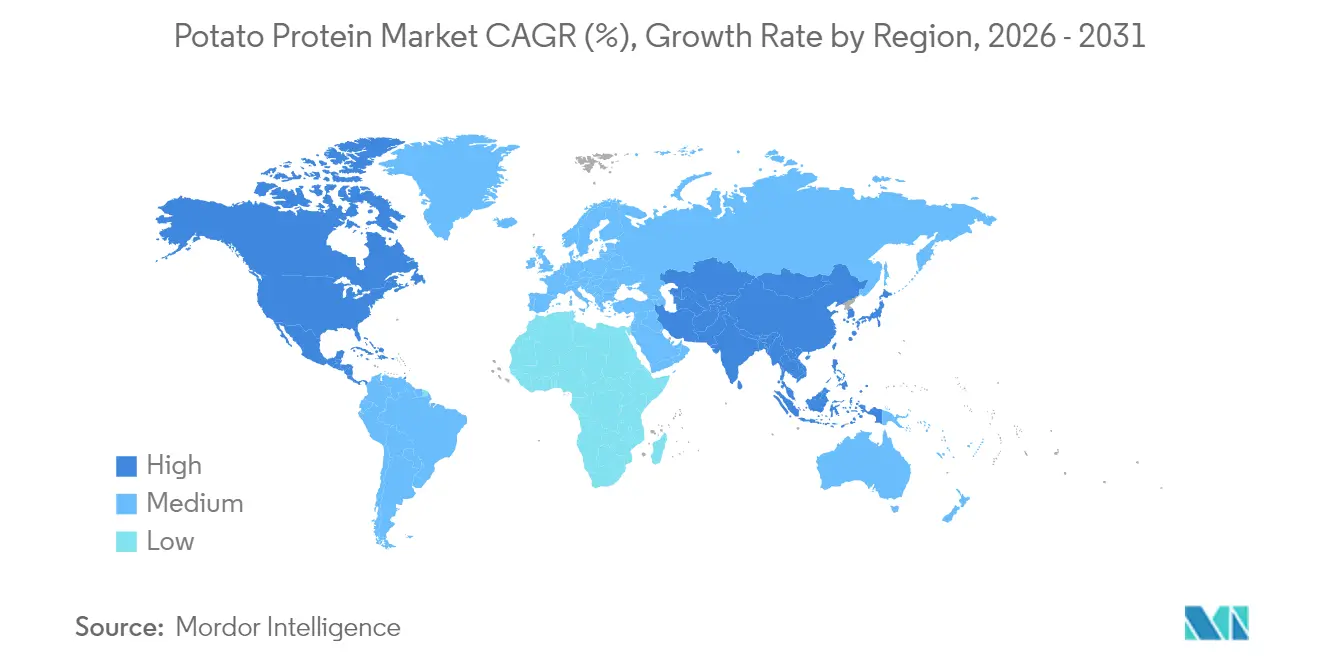

- Por geografía, Europa dominó el mercado con el 44,86% en 2025, y Asia-Pacífico sigue siendo la región de más rápido crecimiento con una CAGR del 8,05% en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteína de Papa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por productos veganos | +2.1% | Global, con concentración en Europa y América del Norte | Mediano plazo (3-4 años) |

| Aumento de la demanda de ingredientes sin alérgenos y sin gluten | +1.5% | América del Norte y Europa | Mediano plazo (3-4 años) |

| Expansión de la producción de alimento para acuicultura e industrias de alimento animal | +1.2% | Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de ingredientes sostenibles y de etiqueta limpia | +2.0% | Europa, América del Norte, en expansión en Asia-Pacífico | Mediano plazo (3-4 años) |

| Creciente aplicación en productos cárnicos de origen vegetal | +2.2% | Global, con rápida adopción en Asia-Pacífico | Corto a mediano plazo (≤ 4 años) |

| Uso creciente en aperitivos y productos listos para consumir | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Productos Veganos

El crecimiento del flexitarianismo está transformando el mercado de proteína de papa al generar una demanda significativa de proteínas de origen vegetal. El auge del veganismo ha aumentado la conciencia del consumidor sobre las implicaciones ambientales y éticas de las elecciones alimentarias. En respuesta, los fabricantes de alimentos están desarrollando fuentes alternativas de proteínas para satisfacer la creciente demanda de productos de origen vegetal. En enero de 2023, aproximadamente 707.000 personas participaron en Veganuary, una campaña global de una organización sin fines de lucro británica que alienta a los participantes a adoptar una dieta vegana durante enero. La participación de 2023 representa un aumento cuádruple respecto a los niveles de 2018 [1]Fuente: Veganuary, "La Encuesta Oficial de Participantes de Veganuary 2023", veganuary.com. Este significativo aumento en la versatilidad de aplicaciones demuestra el creciente interés del consumidor en las dietas de origen vegetal y las elecciones alimentarias sostenibles.

La proteína de papa ofrece a los fabricantes un perfil de sabor neutro y propiedades funcionales, lo que la convierte en una opción ideal para productos alternativos a la carne. Su perfil completo de aminoácidos y su alta calificación de digestibilidad (puntuación PDCAAS de 0,99) la establecen como un ingrediente eficaz para las empresas que buscan diferenciación en el mercado de origen vegetal. Las preferencias de los consumidores están cambiando de los productos que imitan la carne hacia alternativas naturales de origen vegetal que destacan sabores y texturas auténticos, ampliando las aplicaciones de la proteína de papa más allá de los sustitutos cárnicos tradicionales. Esta versatilidad de aplicación ha posicionado a la proteína de papa como un ingrediente valioso en la industria alimentaria de origen vegetal en evolución.

Aumento de la Demanda de Ingredientes Sin Alérgenos y Sin Gluten

El perfil libre de alérgenos de la proteína de papa está emergiendo como un diferenciador clave del mercado en medio del aumento global de alergias e intolerancias alimentarias. La demanda de proteína de papa por parte de los consumidores ha crecido a medida que buscan productos alimenticios transparentes y mínimamente procesados sin alérgenos comunes como el gluten y la lactosa. En 2022, el Food and Beverage Journal informó que el 68% de los consumidores prefería productos de etiqueta limpia con listas de ingredientes simplificadas que contuvieran componentes naturales reconocibles. La proteína de papa no contiene gluten, lactosa ni alérgenos comunes, lo que la hace adecuada para los fabricantes que se dirigen al segmento de mercado libre de alérgenos. Esta característica es esencial en formulaciones para dietas especializadas y grupos de consumidores sensibles, incluidos niños e individuos con múltiples sensibilidades alimentarias.

Varios países muestran altas tasas de intolerancia a la lactosa, lo que influye en las tendencias dietéticas globales y las preferencias de ingredientes. Según World Population Review, Corea del Sur, Yemen, Ghana y Malaui reportan el 100% de intolerancia a la lactosa entre sus poblaciones, mientras que las Islas Salomón muestran una tasa de intolerancia del 99% a partir de 2025 [2]Fuente: World Population Review, "Intolerancia a la Lactosa en el Mundo", worldpopulationreview.com. Esta generalizada intolerancia a la lactosa impulsa la demanda de la industria de alimentos y bebidas de ingredientes sin alérgenos y sin gluten. La versatilidad funcional de la proteína de papa le permite reemplazar ingredientes alergénicos en diversas aplicaciones manteniendo las propiedades texturales y nutricionales deseadas, creando oportunidades de innovación en categorías que anteriormente eran desafiantes para los consumidores sensibles a los alérgenos.

Expansión de la Producción de Alimento para Acuicultura e Industrias de Alimento Animal

El sector de nutrición animal, que actualmente representa el 46% del mercado de proteína de papa en 2024, está experimentando una transformación significativa impulsada por preocupaciones de sostenibilidad y la búsqueda de fuentes alternativas de proteínas. La alta digestibilidad y el perfil completo de aminoácidos de la proteína de papa la convierten en un reemplazo eficaz de fuentes de proteínas intensivas en recursos en formulaciones de alimento animal. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) informó que la producción mundial de acuicultura alcanzó 130,9 millones de toneladas en 2022/23, contribuyendo a una producción total de pesca y acuicultura de 223,2 millones de toneladas. Esto representó un aumento del 4% respecto a 2020. El crecimiento de la acuicultura ha aumentado la demanda en las industrias de alimento para acuicultura y alimento animal, que requieren alternativas proteicas sostenibles de origen vegetal. La proteína de papa se ha convertido en un ingrediente valioso para las formulaciones de alimento para acuicultura debido a su alta digestibilidad, perfil de aminoácidos y baja alergenicidad.

Los avances en tecnología de extracción han mejorado la rentabilidad de la proteína de papa para aplicaciones en alimento, ampliando su uso en diferentes especies animales y etapas de vida. Por ejemplo, en noviembre de 2024, IQI Trusted Petfood Ingredients se asoció con Royal Avebe para lanzar ProtaSTAR®, una proteína de base de papa para la industria de alimento para mascotas. El producto contiene un 80% de contenido proteico y un perfil completo de aminoácidos, lo que permite la producción de alimentos para mascotas vegetarianos nutricionalmente equilibrados. Este lanzamiento responde a la creciente demanda de proteínas de origen vegetal, particularmente en formulaciones veganas y sin cereales.

Uso Creciente en Aperitivos y Productos Listos para Consumir

Esta trayectoria de crecimiento en el mercado de aperitivos está impulsando una mayor demanda de proteína de papa, que los fabricantes prefieren cada vez más como ingrediente debido a sus propiedades funcionales y características libres de alérgenos. La tendencia de enriquecimiento proteico se extiende ahora más allá de los productos proteicos tradicionales hacia las categorías principales de aperitivos. La excepcional funcionalidad de la proteína de papa en aperitivos proviene de sus superiores propiedades de gelificación, emulsificación y espumado, que mejoran la textura y la estabilidad en los alimentos procesados. Las investigaciones demuestran que el aislado de proteína de papa forma geles estables a pH 3 y pH 7 a temperaturas entre 45-50°C, lo que lo hace particularmente valioso para productos de aperitivo que requieren atributos texturales específicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presencia de bajo contenido proteico | -1.7% | Global | Largo plazo (≥ 5 años) |

| Altos costos de producción | -1.9% | Global; mayor impacto en regiones en desarrollo | Mediano plazo (3-4 años) |

| Conciencia limitada del consumidor | -1.0% | Asia-Pacífico, América del Sur | Corto plazo (≤ 2 años) |

| Limitaciones funcionales en algunas aplicaciones | -0.8% | Global, pronunciado en bebidas listas para consumir de alta acidez | Corto a mediano plazo (≤ 3 años) |

| Fuente: Mordor Intelligence | |||

Presencia de Bajo Contenido Proteico

El bajo contenido proteico inherente en las papas crudas (típicamente 2-2,5%) presenta un desafío significativo para la industria de proteína de papa, creando múltiples desafíos técnicos y económicos a lo largo de la cadena de valor. Este porcentaje es significativamente inferior en comparación con otras fuentes de proteínas vegetales como la soja (35-40%) y los guisantes (20-25%). La limitación fundamental crea un efecto en cascada de desafíos técnicos y económicos a lo largo del proceso de producción.

El proceso de extracción agrava este desafío, con rendimientos que típicamente logran solo una recuperación del 30-40% del contenido proteico disponible. Esta baja tasa de recuperación afecta la capacidad de la industria para competir en precio con otras proteínas vegetales, particularmente en mercados sensibles al precio como el alimento animal. En estos mercados, la proteína de papa debe demostrar beneficios funcionales o nutricionales superiores para justificar su precio premium y superar las desventajas competitivas.

En respuesta a estos desafíos, las empresas de biotecnología están desarrollando soluciones innovadoras. En 2024, ReaGenics introdujo técnicas de cultivo celular que pueden aumentar el contenido proteico de la papa al 31%, con el potencial de alcanzar el 40%. Además, la tecnología de agricultura molecular de PoLoPo tiene como objetivo producir tubérculos de papa ricos en proteínas para finales de 2024, apuntando al mercado de proteína de huevo de USD 26.600 millones. Sin embargo, la industria continúa enfrentando ineficiencias de rendimiento que afectan su capacidad para competir con alternativas naturalmente ricas en proteínas como el guisante y la soja, lo que requiere avances tecnológicos continuos para mejorar la eficiencia de extracción y el contenido proteico.

Altos Costos de Producción

Los complejos procesos de extracción necesarios para aislar la proteína de papa de los subproductos de la producción industrial de almidón de papa impactan significativamente su competitividad en el mercado. El mercado de proteína de papa enfrenta importantes restricciones de crecimiento debido a sus altos costos de producción en comparación con proteínas alternativas de origen vegetal como la soja, el trigo y el guisante. El proceso de extracción de proteínas requiere técnicas complejas de separación y purificación, incluida la coagulación térmica, la ultrafiltración y el secado. Estos procesos son intensivos en energía y tecnológicamente exigentes, lo que resulta en mayores gastos operativos y de capital para los fabricantes. Los métodos industriales actuales dependen de procesos intensivos en energía como el intercambio iónico y la adsorción en lecho expandido, lo que contribuye a mayores costos de producción en comparación con otras proteínas vegetales.

El bajo contenido proteico inherente en las papas (inferior al 2%) requiere procesar grandes volúmenes de materia prima para producir pequeñas cantidades de proteína. Esta ineficiencia aumenta los costos en toda la cadena de suministro, desde la adquisición de materias primas hasta el transporte, el almacenamiento y la gestión de residuos de los componentes de papa no utilizados. La producción de proteína de papa de alta calidad, particularmente para aplicaciones de grado alimentario y nutrición de mascotas, requiere rigurosas medidas de control de calidad. Estas incluyen el mantenimiento de un bajo contenido de glicoalcaloides y perfiles de aminoácidos consistentes, lo que aumenta aún más la complejidad del procesamiento y los costos de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: El Concentrado de Proteína de Papa Lidera Mientras los Aislados Muestran un Rápido Crecimiento

El mercado de proteína de papa, por tipo de proteína, está dominado por los concentrados, que es el segmento más grande, con una participación de mercado del 61,13% en 2024. Esta dominancia se atribuye a su rentabilidad y versatilidad en múltiples aplicaciones, particularmente en alimento animal, donde la sensibilidad al precio es alta. Los concentrados de proteína de papa mantienen su liderazgo en el mercado a través de su uso extensivo en aplicaciones de alimento animal, específicamente en nutrición de acuicultura y ganadería, ofreciendo alta digestibilidad y perfiles equilibrados de aminoácidos. El proceso de producción simplificado y económico de los concentrados permite su uso en aplicaciones de alto volumen. Estos concentrados proporcionan propiedades funcionales, incluidas capacidades de unión, emulsificación y espumado, lo que los hace adecuados para formulaciones de alimentos procesados y alimento para mascotas.

Los aislados representan el segmento de más rápido crecimiento con una CAGR del 8,71% (2025-2030), impulsados por sus superiores propiedades funcionales y mayor contenido proteico (≥90%), lo que justifica su precio premium en aplicaciones especializadas. Los avances recientes en tecnología de extracción han mejorado la eficiencia de la producción de aislados. Por ejemplo, en agosto de 2024, ReaGenics desarrolló técnicas de cultivo celular que pueden aumentar el contenido proteico de la papa al 31%, lo que puede impactar significativamente el crecimiento del segmento de aislados.

Los hidrolizados comprenden el segmento más pequeño pero tienen importancia tecnológica al ofrecer mayor digestibilidad y biodisponibilidad para aplicaciones de nutrición especializada. Sus características, incluida la mejora de la solubilidad y la reducción de la alergenicidad, los hacen valiosos para productos farmacéuticos y de nutrición deportiva. La expansión del segmento está respaldada por investigaciones sobre péptidos bioactivos de proteínas de papa, que muestran potencial en aplicaciones como tratamientos anti-hiperuricemia. Estos desarrollos están ampliando las aplicaciones de los hidrolizados en los mercados de alimentos funcionales y nutracéuticos.

Nota: Las participaciones de todos los segmentos individuales estarán disponibles al adquirir el informe

Por Naturaleza: El Premium Orgánico Impulsa el Crecimiento

El segmento convencional mantuvo una participación dominante del 88,25% del mercado de proteína de papa, siendo el segmento más grande en 2024, respaldado por cadenas de suministro establecidas y capacidades de producción a gran escala rentables. El segmento orgánico es el de más rápido crecimiento y se proyecta que crezca a una CAGR del 10,37% durante 2025-2030, superando la tasa de crecimiento general del mercado. Esta expansión refleja la creciente preferencia del consumidor por productos sostenibles y de etiqueta limpia. El Informe de Situación Orgánica del Departamento de Agricultura de los Estados Unidos (USDA) indica condiciones de mercado sólidas en los Estados Unidos, con ventas minoristas orgánicas que alcanzaron USD 63.800 millones en 2023 [3]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe de Situación Orgánica, Edición 2025", www.ers.usda.gov.

Las iniciativas gubernamentales e industriales están avanzando en la agricultura sostenible y la producción de ingredientes de origen vegetal a través de inversiones en agricultura orgánica, desarrollo de infraestructura y mejoras en la tecnología de procesamiento de alimentos. Estos esfuerzos aumentan el suministro de materias primas de papa de calidad al tiempo que satisfacen la creciente demanda de ingredientes proteicos de etiqueta limpia y libres de alérgenos. Un ejemplo significativo es la inversión de USD 3 millones de la Mancomunidad de Pensilvania en Folkland Foods, una empresa de papa orgánica en el condado de Erie, a través del Programa de Capital de Asistencia para el Redesarrollo (RACP) en 2024. Este financiamiento apoya la construcción de plantas de fabricación, el desarrollo de almacenes frigoríficos y el establecimiento de instalaciones de almacenamiento de papa, generando hasta 50 empleos y fomentando prácticas agrícolas sostenibles entre las comunidades agrícolas locales.

Organizaciones como PURIS están respondiendo a las demandas del mercado procesando semillas no modificadas genéticamente en instalaciones norteamericanas con certificación orgánica, demostrando su compromiso con las prácticas de abastecimiento sostenible. La combinación de conciencia ambiental y consideraciones de salud está creando oportunidades de crecimiento sustanciales para la proteína de papa orgánica, particularmente en los segmentos de nutrición deportiva y alimento premium para mascotas, donde los consumidores priorizan la calidad y el origen de los ingredientes sobre las consideraciones de precio.

Por Aplicación: El Alimento Animal Domina el Mercado de Proteína de Papa a Medida que las Aplicaciones Farmacéuticas se Expanden

La nutrición animal domina el mercado de proteína de papa, siendo la categoría más grande con una participación del 45,87% en 2024, principalmente debido a la excelente digestibilidad y el perfil completo de aminoácidos de la proteína de papa. Además, las propiedades funcionales de la proteína de papa, específicamente sus capacidades de emulsificación y unión, mejoran la calidad y estabilidad de los pellets de alimento, lo que resulta en una mayor eficiencia alimentaria. El creciente requerimiento de la industria ganadera de fuentes de proteínas sostenibles y libres de alérgenos indica un mercado en expansión para la proteína de papa en nutrición animal.

Adicionalmente, el segmento farmacéutico refleja esta tendencia, con una CAGR esperada del 9,04% de 2025 a 2030, siendo el segmento de aplicación de más rápido crecimiento. La demanda de la industria farmacéutica de proteína de papa continúa creciendo, impulsada por sus propiedades hipoalergénicas, alta digestibilidad y composición de aminoácidos. Estas características permiten su uso en aplicaciones de nutrición médica, específicamente en productos de nutrición enteral para pacientes con restricciones dietéticas. Las iniciativas de investigación y desarrollo están examinando sus aplicaciones en productos farmacéuticos a base de proteínas, lo que amplía su potencial de mercado en la industria farmacéutica.

Nota: Las participaciones de todos los segmentos individuales estarán disponibles al adquirir el informe

Por Canal de Distribución: B2B Domina el Mercado

El canal B2B sirve como la vía de distribución principal para la proteína de papa, dominando el mercado con una participación del 90,06% en 2024, facilitando transacciones a granel entre fabricantes y usuarios industriales en los sectores de procesamiento de alimentos, alimento animal y farmacéutico. Este canal opera a través de relaciones establecidas y sistemas logísticos eficientes que respaldan movimientos de grandes volúmenes. La dominancia de la distribución B2B se alinea con la estructura del mercado, donde la proteína de papa funciona principalmente como un ingrediente industrial en lugar de un producto minorista. Empresas como Cargill utilizan sus extensas redes B2B para distribuir proteínas vegetales, incluidas las variantes de base de papa, a fabricantes de alimentos que incorporan enriquecimiento proteico en diversos productos y aplicaciones.

El canal B2C, aunque actualmente de menor escala, representa el segmento de más rápido crecimiento con una CAGR proyectada del 7,44% hasta 2030, impulsado por la creciente conciencia del consumidor sobre las proteínas vegetales especializadas. Este segmento atiende principalmente a mercados de nicho, incluidos la nutrición deportiva y las dietas especiales, donde los consumidores valoran las propiedades hipoalergénicas y el perfil completo de aminoácidos de la proteína de papa. La introducción de productos listos para el consumidor, como polvos proteicos y barras que contienen proteína de papa, está expandiendo gradualmente la presencia e importancia de este canal en el mercado.

Análisis Geográfico

Europa mantiene una participación dominante del 44,86% del mercado de proteína de papa en 2025, respaldada por su extensa infraestructura de procesamiento de papa y tecnologías de extracción. La fortaleza del mercado de la región proviene de empresas establecidas como Royal Avebe, Roquette Frères y Emsland Group, que operan instalaciones verticalmente integradas desde el cultivo de papa hasta la extracción de proteínas. La orientación actualizada de la Autoridad Europea de Seguridad Alimentaria (EFSA) para solicitudes de nuevos alimentos, vigente desde febrero de 2025, simplifica el proceso de aprobación para productos proteicos innovadores. Este marco regulatorio, combinado con la creciente demanda de los consumidores de alternativas de origen vegetal, crea un entorno propicio para la continua expansión y desarrollo del mercado.

Asia-Pacífico exhibe la tasa de crecimiento más alta con una CAGR del 8,05% (2026-2031), atribuida a la industrialización del procesamiento de alimentos y al creciente interés del consumidor en productos enriquecidos con proteínas. El desarrollo de la región está respaldado por inversiones estratégicas en producción, como lo demuestra la empresa conjunta entre Tummers Food Processing Solutions y Kiron Food Processing Technologies en India para mejorar la infraestructura de procesamiento de papa. China y Japón son los principales impulsores del mercado, mientras que Corea del Sur muestra una mayor adopción en aplicaciones de nutrición deportiva. El crecimiento de los sectores de alimento animal y acuicultura en toda Asia-Pacífico genera demanda adicional de proteína de papa, particularmente en economías en desarrollo donde el consumo de carne y pescado aumenta con el incremento de los ingresos disponibles.

América del Norte mantiene una participación sustancial en el mercado de proteína de papa, impulsada por la fuerte demanda de proteínas de origen vegetal e ingredientes sin gluten. Los Estados Unidos lideran el consumo regional, respaldados por la creciente preferencia del consumidor por proteínas alternativas. La iniciativa de transición orgánica de USD 300 millones del USDA de 2022 beneficia indirectamente al segmento de proteína de papa orgánica al aumentar el suministro de papa orgánica. Las capacidades de innovación alimentaria de la región y el sólido poder adquisitivo del consumidor respaldan el crecimiento continuo, especialmente en aplicaciones premium como la nutrición deportiva y los productos dietéticos especializados.

Panorama regulatorio

En Estados Unidos, los ingredientes de proteína de patata utilizados en alimentos convencionales suelen posicionarse mediante la vía GRAS, incluida la notificación GRAS (GRN) 447 de la FDA, que cubre el aislado de proteína de patata para su uso en múltiples categorías de alimentos. Esto respalda una mayor actividad de formulación en alternativas cárnicas, bebidas y alimentos fortificados con proteína. El etiquetado de ingredientes se rige por las normas de etiquetado alimentario de la FDA, incluida la 21 CFR 101.4, que determina las declaraciones estandarizadas de ingredientes e influye en cómo los proveedores posicionan la proteína de patata frente a los sistemas mixtos de proteína vegetal.

En Europa y Gran Bretaña, el acceso al mercado y las declaraciones dependen de los marcos aplicables de ingredientes alimentarios y de nuevos alimentos. La Agencia de Normas Alimentarias del Reino Unido mantiene una entrada autorizada de nuevo alimento (NOVEL-116) para proteínas de patata (coaguladas) e hidrolizados, mientras que los requisitos de etiquetado de la UE incluyen el uso de la denominación de ingrediente "proteína de patata" en las listas de ingredientes, como se refleja en actos oficiales de la UE, como la decisión de 2002 publicada en el Diario Oficial L 50. Estos regímenes separan los ingredientes proteicos convencionales derivados de corrientes secundarias de las nuevas rutas de procesamiento que requieren trámites de autorización adicionales, lo que a su vez afecta la secuenciación de la comercialización.

Análisis de la cadena de valor

La cadena de valor de la proteína de patata comienza con el cultivo de patata y su procesamiento industrial, y luego se concentra en torno a los fabricantes de almidón que recuperan la proteína del jugo de fruta de patata y otras corrientes secundarias generadas durante la extracción de almidón. Las cooperativas propiedad de agricultores y los procesadores integrados, por ejemplo Royal Avebe y AKV, anclan el abastecimiento aguas arriba y la conversión intermedia combinando líneas de almidón con recuperación de proteína (precipitación/separación y filtración por membrana) y secado, para luego estandarizar concentrados y aislados según especificaciones de grado alimentario y de grado para piensos.

Aguas abajo, los volúmenes se mueven principalmente a través de canales B2B hacia piensos compuestos, acuicultura y alimento para mascotas, junto con fabricantes de alimentos que desarrollan alternativas lácteas, productos de panadería y sistemas análogos a la carne. En estas aplicaciones, el rendimiento de gelificación, formación de espuma y emulsificación determina el valor. Las limitaciones se concentran en el procesamiento y los servicios públicos, incluido el secado intensivo en energía, el tratamiento de aguas residuales y la baja recuperación a partir de patatas con bajo contenido proteico, lo que aumenta el papel de las mejoras de proceso y la coubicación con instalaciones de almidón para mejorar la eficiencia energética y reducir los costos logísticos. La distribución también depende de distribuidores de ingredientes y del soporte de aplicaciones para ayudar a traducir el rendimiento funcional en formulaciones para clientes, especialmente para aislados en usos alimentarios y nutricionales de mayor valor.

Panorama Competitivo

El mercado de proteína de papa exhibe una estructura moderadamente consolidada, con algunas empresas principales que controlan la producción e innovación global. Estas empresas se centran en tecnologías de extracción avanzadas, asociaciones estratégicas y diversificación de productos para mantener sus posiciones en el mercado. Royal Avebe, Roquette Frères y Emsland Group lideran el mercado a través de sus capacidades técnicas y sólidas redes de distribución, fortaleciendo aún más sus posiciones a través de asociaciones estratégicas.

El panorama del mercado se está transformando a medida que las empresas de biotecnología introducen métodos innovadores de producción de proteínas. Empresas como ReaGenics y PoLoPo están desarrollando nuevas tecnologías que abordan el desafío fundamental del bajo contenido proteico en las papas convencionales, lo que podría remodelar la dinámica del mercado.

Además, Avebe fabrica productos de proteína de papa, incluido PerfectaSOL, que mejora la textura, la elasticidad y la retención de humedad en formulaciones de origen vegetal. El ingrediente se utiliza en galletas, magdalenas y productos horneados a base de verduras. Su perfil de etiqueta limpia y propiedades libres de alérgenos responden a los requisitos del consumidor de alternativas alimentarias naturales.

Líderes de la Industria de Proteína de Papa

Avebe

Omega Protein Corporation

Tereos Group

Roquette Frères

Agrana Beteiligungs-AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco para productos y formulaciones se está ampliando donde la proteína de patata respalda tanto las necesidades "libres de" como el rendimiento funcional, particularmente en snacks y conceptos listos para consumir que combinan enriquecimiento con proteína y fibra. Estos formatos alimentarios convencionales también dependen de una textura estable, lo que genera demanda práctica de características repetibles de gelificación, formación de espuma y emulsificación. La actividad en 2026 destacó esta dirección, incluida la presentación de Emsland Group de soluciones de ingredientes de proteína y fibra a base de patata para aplicaciones de snacks en SNACKEX 2026 en Lisboa, lo que refleja esfuerzos activos de comercialización para el enriquecimiento con proteína y fibra más allá de la nutrición animal.

Las oportunidades impulsadas por la tecnología se centran en mejorar el rendimiento de proteína utilizable y adaptar la funcionalidad para aplicaciones premium, abordando las restricciones vinculadas al bajo contenido de proteína nativa y los altos costos de producción. El impulso de comercialización de PoLoPo en torno a la patatina funcional (proteína nativa de patata) y el trabajo de investigación de ReaGenics sobre biomasa de patata cultivada en células, incluida la determinación formal de la calidad proteica y la preparación de expedientes regulatorios para las vías de la UE y EE. UU., ilustran cómo los proveedores están intentando desvincular el valor de la sola recuperación de corrientes secundarias de almidón. La familiaridad regulatoria también puede respaldar nuevos lanzamientos en mercados establecidos, con el marco GRAS de la FDA, por ejemplo la GRN 447 para el aislado de proteína de patata, y el listado autorizado de nuevo alimento del Reino Unido (NOVEL-116) que ofrecen rutas más claras para escalar aplicaciones alimentarias cuando las especificaciones, el etiquetado y los niveles de uso previsto están alineados.

Desarrollos recientes del sector

- Mayo de 2026: Tereos Group publicó su informe de resultados del ejercicio fiscal 2025/26 (año fiscal que finaliza en marzo de 2026), proporcionando divulgación actualizada sobre el desempeño del grupo y las prioridades de capital en su cartera de ingredientes. Este tipo de informe es seguido de cerca por los compradores de ingredientes porque indica dónde están asignando recursos los grandes procesadores, lo que puede afectar la disponibilidad y los precios de los ingredientes funcionales de origen vegetal utilizados en alimentos y piensos.

- Julio de 2025: Brenntag Specialties y Royal Avebe ampliaron su acuerdo de distribución para suministrar almidones, proteínas funcionales y fibras a base de patata de Royal Avebe a clientes de Alimentación y Nutrición en Estados Unidos. La cobertura ampliada del distribuidor aumenta el alcance comercial de los ingredientes de proteína de patata en América del Norte y respalda una adopción más rápida por parte de formuladores medianos que dependen del inventario local y el servicio técnico.

- Agosto de 2024: IQI Trusted Petfood Ingredients y Royal Avebe firmaron una asociación exclusiva a largo plazo para introducir ProtaSTAR(R), un ingrediente proteico a base de patata posicionado para formulaciones de alimento para mascotas. El acuerdo fortaleció una salida premium para la proteína de patata al vincular la capacidad de producción de Avebe con un canal especializado de ingredientes para alimento de mascotas, reforzando la nutrición de mascotas como un centro de demanda de alto valor para proteínas de patata refinadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de proteína de patata se define como el valor anual de los ingredientes proteicos derivados de la patata vendidos para usos alimentarios y de piensos, donde la proteína se extrae durante el procesamiento industrial de la patata y se vende como ingrediente comercial.

Exclusiones del alcance: excluimos las patatas crudas y las fracciones no proteicas de la patata (como el almidón y la fibra), y también excluimos los hidrolizados de proteína de patata y los productos tipo péptido.

Descripción general de la segmentación

- Por Tipo de Proteína

- Concentrado de Proteína de Papa

- Aislado de Proteína de Papa

- Hidrolizado de Proteína de Papa

- Por Naturaleza

- Convencional

- Orgánico

- Por Aplicación

- Alimentos y Bebidas

- Panadería y Confitería

- Análogos Cárnicos

- Alternativas Lácteas

- Nutrición Deportiva y Barras

- Otros

- Nutrición Animal

- Alimento para Ganado

- Alimento para Mascotas

- Alimento para Acuicultura

- Productos Farmacéuticos

- Alimentos y Bebidas

- Por Canal de Distribución

- B2B

- B2C

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites del mercado y construir una base fáctica sólida antes de cualquier modelización. Nos basamos en fuentes públicas y de acceso libre, como las estadísticas agrícolas y de procesamiento de alimentos del USDA y Eurostat, las series de producción de FAOSTAT, los flujos comerciales de UN Comtrade para las categorías de ingredientes relevantes, y publicaciones de asociaciones de ingredientes alimentarios y organismos de la industria de la patata.

De forma paralela, revisamos informes anuales, presentaciones para inversores y divulgaciones de sostenibilidad de fabricantes de ingredientes y grandes procesadores de patata, ya que estos suelen mostrar cómo progresa la capacidad, cómo cambia la utilización y cómo evoluciona la combinación de productos con el tiempo. Se utilizaron algunas suscripciones de pago para datos financieros de empresas y noticias del sector para seguir los anuncios de expansión y los comentarios sobre precios, y se utilizó una base de datos de patentes como verificación ligera de la actividad de procesos y aplicaciones. Las fuentes documentales aquí enumeradas son solo ilustrativas, y también se consultaron referencias públicas adicionales para recopilar datos, validar suposiciones y aclarar puntos pendientes.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se centraron en los volúmenes, los rangos de precios realizados y la combinación de concentrado frente a aislado en las principales regiones consumidoras. Hablamos con equipos de ventas de ingredientes, contactos de compras y formulación en alimentación y nutrición animal, y algunos participantes del lado de la distribución, de modo que las brechas de los conjuntos de datos públicos pudieran reducirse y luego verificarse de forma cruzada.

La cobertura se mantuvo global para poder probar los mismos supuestos en Europa, Asia-Pacífico y América, ajustándolos luego cuando los patrones de precios locales, la regulación o el comportamiento de adopción indicaran una forma de demanda diferente.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 20% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 26% | EMEA: 33% |

| Actores más pequeños: 22% | Gerentes: 54% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utiliza el rendimiento del procesamiento de patata y la lógica de recuperación de corrientes secundarias para reconstruir el conjunto de suministro realista, que luego se traduce en valor de ingrediente utilizando la combinación de productos observada y las bandas de precios. Corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, principalmente verificaciones de ingresos de proveedores muestreados y cálculos de volumen por ASP para aplicaciones clave, y luego ajustamos el modelo cuando las dos visiones no coinciden.

Los insumos que afectan sustancialmente la cifra incluyen los volúmenes de almidón de patata industrial y de procesamiento, los rendimientos de conversión en ingredientes proteicos, la proporción de concentrado frente a aislado en la mezcla vendible, la evolución del precio medio de venta por grado y región, y las señales de demanda provenientes de las tendencias de formulación a base de plantas y alta en proteína. Cuando falta un dato directo, cubrimos la brecha utilizando rangos acotados de entrevistas y series de indicadores adyacentes (por ejemplo, movimientos comerciales y anuncios de capacidad) para que la estimación siga siendo repetible.

Para la previsión, ejecutamos un análisis de escenarios en torno a las adiciones de suministro, la utilización y los precios, y luego suavizamos el caso base utilizando un ajuste de tendencia exponencial para que los movimientos interanuales no reaccionen de forma excesiva a shocks puntuales. Los supuestos se finalizan solo después de que las opiniones de los expertos convergen en la dirección de los cambios de rendimiento, adopción y precios en los próximos años.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como la dirección del comercio, los cambios de capacidad y los comentarios sobre precios, y luego se revisan los valores atípicos hasta que se pueda explicar el factor causante. Se completa una segunda revisión por parte de otro analista antes de la aprobación final, y se realizan llamadas de seguimiento cuando cambia un supuesto clave o cuando nuevas divulgaciones públicas generan una variación notable.

Los informes se actualizan en un ciclo anual, con actualizaciones intermedias cuando ocurren eventos importantes, como expansiones de plantas, cambios regulatorios que afectan el etiquetado o fuertes fluctuaciones de costos impulsadas por materias primas. Antes de la entrega, se completa una revisión final para que la sincronización cambiaria más reciente, los supuestos de entrada y las señales de mercado queden reflejados en las cifras.

Comparación del dimensionamiento del mercado de proteína de patata de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para la proteína de patata pueden parecer muy dispares, incluso cuando describen la misma familia de ingredientes, porque los límites de alcance y las decisiones de temporalidad no siempre están alineados. Las diferencias suelen provenir de qué se cuenta como proteína de patata, cómo se convierten los precios a USD y si el año actual se actualiza después de que aparecen nuevas divulgaciones y señales comerciales.

Las mayores brechas en este mercado tienden a aparecer en la lógica de precios y en la cadencia de actualización, ya que los reajustes de contratos y los cambios de mezcla entre concentrado y aislado pueden modificar rápidamente el precio medio de venta realizado. La aplicación de la conversión de divisas y el mes de fijación de precios que se considera representativo también importan mucho, al igual que si el uso en nutrición animal se modela a partir de un conjunto de volumen o se trata como un complemento menor. Estas verificaciones se mantienen actualizadas mediante puntos de revisión programados y seguimientos de anomalías, una cadencia aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 380,20 millones de USD (2025) | |

| Consultora Global A | 230,20 millones de USD (2024) | Utiliza un año base anterior y comúnmente se interpreta como una visión más estrecha de los ingresos por ingredientes, con niveles de ASP y una temporalidad de divisas que pueden no capturar reajustes de precios posteriores ni la actualización de la mezcla hacia el aislado. |

| Editorial de la Industria B | 185,20 millones de USD (2024) | A menudo aplica una segmentación empaquetada más amplia con visibilidad limitada de los supuestos de rendimiento, y puede subestimar los volúmenes de grado para piensos o aplicar precios conservadores, lo que comprime el valor total. |

La tabla muestra que la dispersión se explica principalmente por la temporalidad y los límites de alcance, y no por un único factor de demanda. Al mantener la estimación trazable al rendimiento de procesamiento, el rendimiento del producto, la mezcla de productos y las verificaciones de ASP actuales, podemos explicar cada movimiento y volver a ejecutar la lógica cuando surja nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de proteína de papa para 2031?

Se prevé que el mercado de proteína de papa alcance USD 529,61 millones en 2031.

¿Qué región tiene actualmente la mayor participación en el mercado de proteína de papa?

Europa lidera con una participación del 44,86%, impulsada por su ecosistema integrado de procesamiento de almidón

¿Por qué los aislados de proteína de papa crecen más rápido que los concentrados?

Los aislados ofrecen ≥ 90% de proteína y mayor solubilidad, lo que permite declaraciones premium en bebidas y nutrición deportiva, mostrando por tanto una CAGR del 8,42%.

¿Cómo apoya la proteína de papa el alimento sostenible para acuicultura?

Su alta digestibilidad y perfil equilibrado de aminoácidos permiten la sustitución parcial de la harina de pescado, reduciendo el impacto ambiental mientras se mantiene el rendimiento de crecimiento.

Última actualización de la página el: