Tamaño y Cuota del Mercado Australiano de Proteína Vegetal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

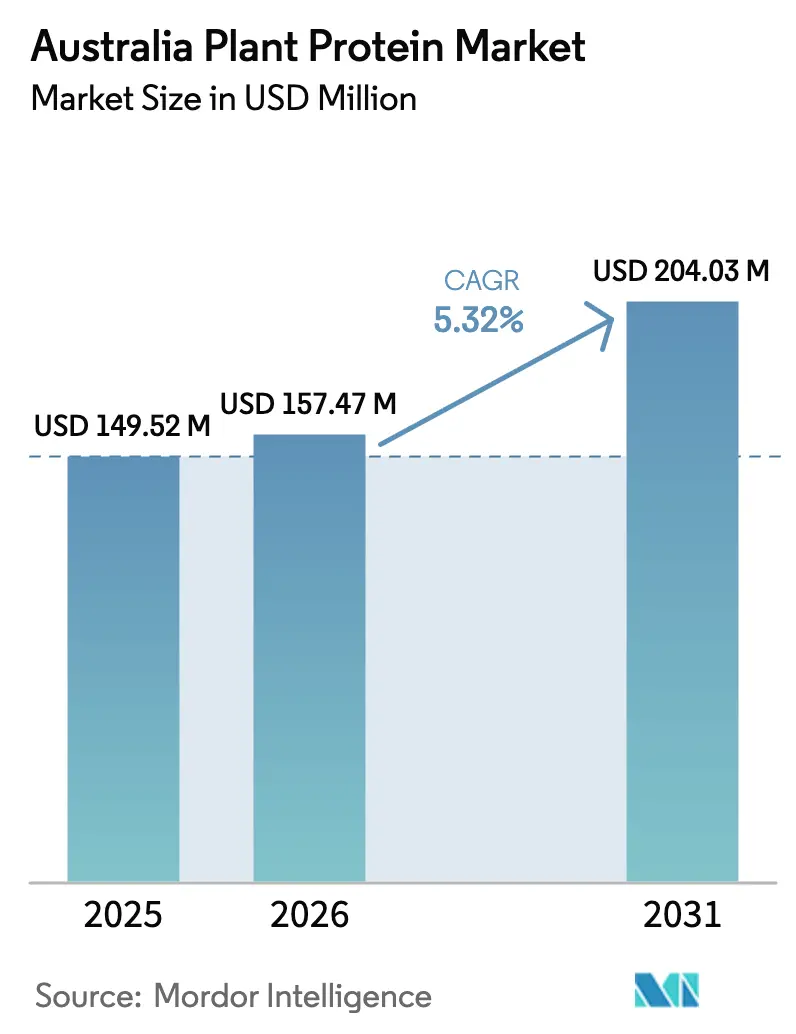

| Tamaño del mercado en el año base (2025) | 149.52 Millones de dólares |

| Tamaño del Mercado (2026) | 157.47 Millones de dólares |

| Tamaño del Mercado (2031) | 204.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Australiano de Proteína Vegetal por Mordor Intelligence

El tamaño del mercado australiano de proteína vegetal en 2026 se estima en 157,47 millones de USD, creciendo desde el valor de 2025 de 149,52 millones de USD con proyecciones para 2031 que muestran 204,03 millones de USD, creciendo a una CAGR del 5,32% durante 2026-2031. Esta trayectoria refleja un cambio estructural en los sistemas alimentarios a medida que los fabricantes pivotan hacia ingredientes que satisfacen tanto a los consumidores flexitarianos como a los compradores industriales que buscan alternativas de costo predecible a las proteínas de origen animal. El crecimiento descansa en tres pilares: el aumento del consumo flexitariano, los objetivos corporativos de descarbonización que favorecen los ingredientes de bajas emisiones, y las continuas mejoras en los procesos de extracción que reducen los costos de producción. La soja continúa anclando las cadenas de suministro, pero las alternativas libres de alérgenos como la proteína de guisante, la proteína de arroz y la proteína de haba caballar están erosionando los volúmenes de los titulares a medida que los formuladores de bebidas y panadería buscan perfiles de sabor neutro. La adopción constante en bebidas listas para consumir (RTD) y productos de panadería fortificados está ampliando la base de usuarios finales del mercado de proteína vegetal, mientras que la actividad de patentes en hidrólisis enzimática y filtración por membrana señala una carrera industrial para reducir los costos de producción por debajo de la línea de paridad de 4 USD/kg con el suero de leche commodity. La dinámica competitiva incluye procesadores de semillas oleaginosas integrados verticalmente que se expanden hacia actividades downstream, startups de fermentación de precisión que buscan paridad funcional con los productos lácteos, y especialistas en sabor que enmascaran las notas desagradables de las legumbres para desbloquear espacio en los lineales del mercado masivo.

Conclusiones Clave del Informe

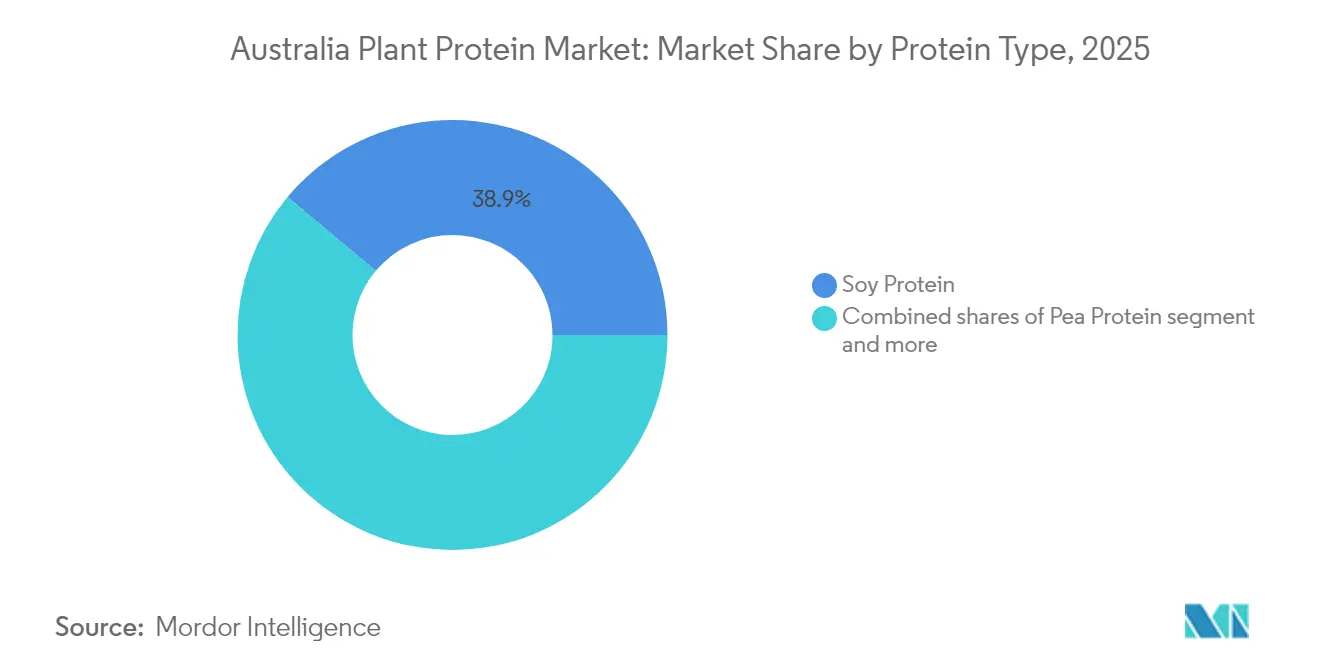

- Por tipo de proteína, la soja mantuvo el liderazgo con una cuota del mercado de proteína vegetal del 38,92% en 2025, mientras que la proteína de guisante avanza a una CAGR del 5,97% hasta 2031.

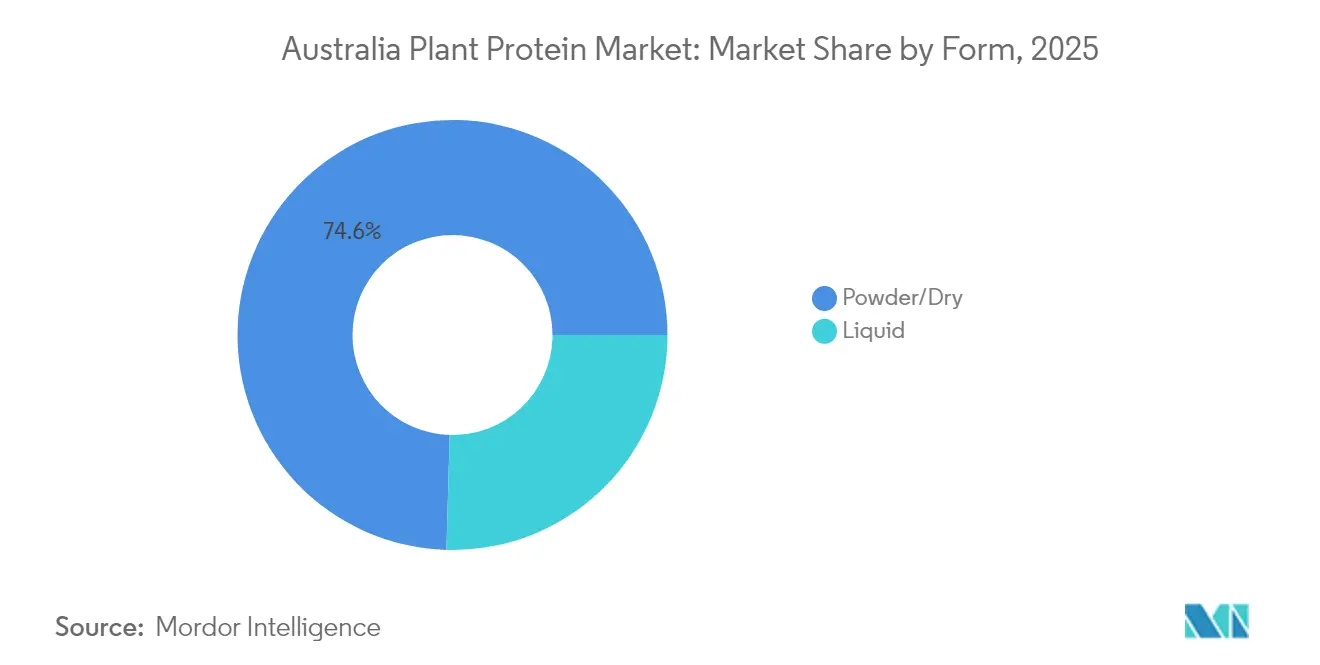

- Por forma, los polvos representaron el 74,55% del tamaño del mercado de proteína vegetal en 2025, mientras que los concentrados líquidos se están expandiendo a una CAGR del 6,61% hasta 2031.

- Por usuario final, los suplementos registraron el crecimiento más rápido, avanzando a una CAGR del 7,05% entre 2026 y 2031, incluso cuando alimentos y bebidas controlaron el 66,84% de los ingresos en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Australiano de Proteína Vegetal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente cambio hacia dietas basadas en plantas y flexitarianas | +1.2% | Mercados metropolitanos de Sídney, Melbourne y Brisbane | Mediano plazo (2–4 años) |

| Sostenibilidad medioambiental y menor huella de carbono | +0.9% | Nacional, la mayor presión minorista en Nueva Gales del Sur y Victoria | Largo plazo (≥ 4 años) |

| Los avances en tecnología de extracción y procesamiento están mejorando la calidad | +0.8% | Centros de fabricación en Queensland y Victoria | Corto plazo (≤ 2 años) |

| Creciente uso de proteína vegetal en líneas de panadería, bebidas y snacks | +1.0% | Principales canales de supermercados y servicios de alimentación en todo el país | Mediano plazo (2–4 años) |

| Expansión de las preferencias de los consumidores por etiqueta limpia y no transgénico | +0.7% | Plataformas de comestibles orientadas a la salud y comercio electrónico en toda Australia | Mediano plazo (2–4 años) |

| Creciente adopción de suplementos y nutrición deportiva | +0.6% | Centros de fitness urbanos y minoristas de nutrición deportiva en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cambio hacia Dietas Basadas en Plantas y Flexitarianas

Los patrones alimentarios flexitarianos, definidos por el consumo ocasional de carne en lugar de un veganismo estricto, ahora representan aproximadamente el 30% de los consumidores en los Estados Unidos y el Reino Unido, creando una demanda sostenida de productos híbridos que mezclan proteínas vegetales y animales. Este segmento prioriza la conveniencia y el sabor sobre la pureza ideológica, lo que explica por qué la penetración de la proteína vegetal en comidas congeladas y snacks listos para consumir supera a la de los SKU dedicados a análogos de carne. Los fabricantes de alimentos responden reformulando las líneas existentes para incorporar entre un 20% y un 40% de proteína vegetal, reduciendo los costos de ingredientes al tiempo que satisfacen las declaraciones en etiquetas que resuenan con los compradores conscientes de la salud. La tendencia también se beneficia de la adopción institucional: los programas de almuerzo escolar en California y las cafeterías corporativas en toda Europa ahora establecen menús con predominancia vegetal, asegurando acuerdos de compra plurianuales que estabilizan los ingresos de los procesadores. Los vientos regulatorios favorables incluyen las directrices dietéticas actualizadas del Departamento de Agricultura de los Estados Unidos (USDA) que elevan las proteínas vegetales a la paridad con las fuentes animales en la ingesta diaria recomendada, un cambio que legitima su uso en programas de nutrición financiados con fondos federales[1]Fuente: USDA, "Directrices Dietéticas", usda.gov.

Sostenibilidad Medioambiental y Menor Huella de Carbono

Las evaluaciones del ciclo de vida publicadas por la Agencia de Protección Ambiental de los Estados Unidos (EPA) y revistas científicas revisadas por pares muestran sistemáticamente que la producción de proteína de guisante y soja genera entre un 70% y un 85% menos de emisiones de gases de efecto invernadero por kilogramo que la proteína de res o láctea, una brecha que se amplía cuando se tiene en cuenta el metano procedente de la digestión de los rumiantes[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Evaluaciones del ciclo de vida", epa.gov. Los responsables de sostenibilidad corporativa aprovechan estas cifras para cumplir los objetivos de emisiones de Alcance 3, especialmente en Europa, donde los mecanismos de ajuste en frontera por carbono penalizan los ingredientes de alta huella ambiental. Unilever y Nestlé revelaron en sus informes anuales de 2024 que sustituir el 10% de la proteína láctea por alternativas vegetales redujo la huella de carbono de sus productos en un promedio del 12%, lo que se traduce en un progreso cuantificable hacia los compromisos de emisiones netas cero. Más allá de las emisiones, la eficiencia en el uso del agua favorece a las proteínas vegetales: producir 1 kilogramo de aislado de guisante requiere aproximadamente 1.800 litros de agua, en comparación con los 15.000 litros para la proteína de suero de leche, una ventaja crítica en regiones propensas a la sequía como el suroeste de los Estados Unidos y la cuenca mediterránea. Este cálculo de recursos impulsa a los compradores de ingredientes a obtener fuentes duales de proteínas animales y vegetales, cubriendo el riesgo ante las primas por escasez de agua que podrían inflar los costos lácteos entre un 20% y un 30% durante el período de previsión.

Avances en Tecnología de Extracción y Procesamiento que Mejoran la Calidad

Las técnicas de hidrólisis enzimática y filtración por membrana introducidas en 2024 permiten a los procesadores aislar fracciones proteicas con purezas superiores al 90% mientras se minimizan los sabores desagradables tradicionalmente asociados con las legumbres. La solicitud de patente de DSM-Firmenich para una cascada multienzimática que escinde compuestos fenólicos durante la extracción demuestra cómo la bioquímica dirigida puede eliminar el amargor sin desnaturalización térmica, preservando propiedades funcionales como la emulsificación y el espumado. Estas innovaciones comprimen los plazos de producción y reducen el uso de solventes, reduciendo los costos de procesamiento en un estimado del 15% al 20% en relación con los métodos de extracción alcalina heredados. Al mismo tiempo, la tecnología de extrusión ha evolucionado para producir proteína vegetal texturizada con estructuras fibrosas que imitan la carne de músculo entero, ampliando las aplicaciones más allá de los análogos de carne picada hacia embutidos tipo deli y sustitutos de mariscos. El informe para inversores de Ingredion de 2024 destacó una nueva configuración de extrusora de doble tornillo que logra una retención de humedad comparable a la pechuga de pollo, un avance que atrajo contratos de codesarrollo con importantes cadenas de restaurantes de servicio rápido. Los organismos regulatorios como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) han comenzado a actualizar los avisos de Generalmente Reconocido como Seguro (GRAS) para acomodar nuevas enzimas, acelerando los ciclos de comercialización para los aislados de próxima generación.

Expansión de las Preferencias de los Consumidores por Etiqueta Limpia y Productos No Transgénicos

Las formulaciones de etiqueta limpia, aquellas libres de aditivos sintéticos, sabores artificiales y organismos genéticamente modificados, obtienen primas de precio del 15% al 25% en los canales minoristas de América del Norte y Europa, lo que incentiva a los proveedores de ingredientes a obtener la certificación no transgénica y el abastecimiento de cultivos orgánicos. El Proyecto No-OGM verificó más de 4.200 productos de proteína vegetal en 2024, un aumento respecto al año anterior, lo que refleja el cálculo de los propietarios de marcas de que la certificación desbloquea espacio en las estanterías de los minoristas de alimentos naturales y las plataformas de comercio electrónico dirigidas a consumidores millennials y de la Generación Z. Esta preferencia se entrecruza con las tendencias de evitación de alérgenos: las proteínas de guisante y arroz son inherentemente libres de gluten e hipoalergénicas, posicionándolas como opciones predeterminadas para los fabricantes que reformulan sus productos para cumplir con las directrices voluntarias de etiquetado de alérgenos de la FDA. El informe de sostenibilidad de Kerry Group de 2024 señaló que el 60% de sus nuevos lanzamientos de proteína vegetal llevaban tanto sellos orgánicos como no transgénicos, una respuesta estratégica a las especificaciones de compradores como Whole Foods y Trader Joe's. Los costos de cumplimiento, que incluyen cadenas de suministro con identidad preservada y auditorías de terceros, añaden entre 0,30 y 0,50 USD por kilogramo, sin embargo, el aumento del margen resultante justifica la inversión para las marcas que compiten en segmentos premium donde la transparencia de los ingredientes impulsa la intención de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mayores costos de producción y procesamiento en comparación con las proteínas animales | –0.8% | Nacional, con efectos más agudos en las cadenas regionales sensibles al precio | Corto plazo (≤ 2 años) |

| Limitaciones sensoriales: sabor, textura y sabores desagradables son comunes | –0.6% | Categorías de panadería masiva y análogos lácteos | Mediano plazo (2–4 años) |

| Volatilidad de la cadena de suministro y problemas de disponibilidad de materias primas | –0.5% | Cinturones de cultivo de legumbres en Australia Occidental, Australia Meridional y Victoria | Corto plazo (≤ 2 años) |

| Complejidad regulatoria y de etiquetado entre regiones | –0.4% | Variación de estado a estado y cumplimiento con la Norma de Alimentos de Australia y Nueva Zelanda (FSANZ) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Producción y Procesamiento en Comparación con las Proteínas Animales

Los aislados de proteína vegetal cuestan actualmente entre 4,50 y 6,00 USD por kilogramo a escala comercial, en comparación con los 3,00 a 4,00 USD del concentrado de proteína de suero de leche, una brecha que reduce los márgenes de los fabricantes de alimentos que operan en categorías competitivas en precio, como las barras de nutrición de marca propia y los servicios de alimentación institucional. Esta prima se debe a los menores rendimientos de cultivo por hectárea para las legumbres especiales como los guisantes amarillos, que promedian 2,5 toneladas métricas por hectárea frente a las 8 toneladas métricas de la soja, y a las intensivas etapas de secado y molienda necesarias para lograr la pureza de grado alimentario. La declaración anual 10-K de Archer-Daniels-Midland Company de 2024 reveló que su segmento de proteína vegetal operaba con márgenes brutos 400 puntos básicos por debajo de su división de nutrición animal, atribuyendo el déficit a la capacidad de extracción subutilizada y a los volátiles precios del gas natural que inflan los costos del secado por atomización [3]Fuente: Comisión de Bolsa y Valores de los Estados Unidos, declaración 10-K", sec.gov. Los procesadores más pequeños enfrentan obstáculos más pronunciados: los gastos de capital para una línea de proteína de guisante de 10.000 toneladas métricas por año superan los 25 millones de USD, lo que disuade a los nuevos participantes y concentra la producción entre las agroindustrias integradas verticalmente. La paridad de costos depende de las mejoras en el rendimiento a través del fitomejoramiento y la adopción de métodos de fraccionamiento en seco que evitan la extracción húmeda, tecnologías que aún se encuentran en fases piloto a partir de 2025.

Limitaciones Sensoriales: Sabor, Textura y Sabores Desagradables Comunes

Las notas a judías, herbáceas y amargas inherentes a las proteínas de legumbres persisten a pesar de los avances en la desodorización, lo que limita su uso en aplicaciones donde la neutralidad del sabor no es negociable, como los batidos de proteína con sabor a vainilla y los platos de pasta con salsa blanca. Los paneles sensoriales realizados por Kerry Group en 2024 encontraron que los aislados de proteína de guisante sin tratar obtuvieron una puntuación de 4,2 sobre 10 en cuanto a aceptabilidad en bebidas análogas a los lácteos, en comparación con 7,8 para la proteína de suero de leche, una brecha que requiere agentes enmascaradores o encapsulación de sabores, ambos de los cuales añaden costos y comprometen el posicionamiento de etiqueta limpia. Los desafíos de textura son igualmente pronunciados: las proteínas vegetales carecen de las micelas de caseína que proporcionan cremosidad al yogur y al queso, lo que obliga a los formuladores a incorporar hidrocoloides o almidones modificados que diluyen el contenido de proteínas y desencadenan divulgaciones adicionales de ingredientes. La próxima guía de la FDA sobre puntuaciones de calidad de proteínas, que se espera que favorezca a las proteínas animales con perfiles completos de aminoácidos, puede restringir aún más las declaraciones en etiquetas para los productos de base vegetal, reduciendo las tasas de prueba de los consumidores en los canales del mercado masivo. Superar estas barreras requiere una inversión continua en modificación enzimática y precursores de sabor derivados de la fermentación, áreas donde la actividad de patentes aumentó un 18% en 2024, pero los lanzamientos comerciales siguen a entre 2 y 3 años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: La Proteína de Guisante Avanza mientras la Soja Mantiene la Mayoría

La proteína de soja capturó el 38,92% del mercado en 2025, sustentada por décadas de infraestructura de cadena de suministro y su condición de proteína completa con una puntuación PDCAAS, lo que la convierte en la opción predeterminada para fórmulas infantiles y productos de nutrición clínica donde la adecuación de aminoácidos está regulada. La proteína de guisante, sin embargo, se está expandiendo a un ritmo anual del 5,97% hasta 2031, impulsada por su posicionamiento libre de alérgenos y perfiles de sabor neutro que se adaptan mejor a las aplicaciones de panadería y bebidas que las notas a judías residuales de la soja. La presentación para inversores de Ingredion de 2024 destacó un aumento interanual en las ventas de proteína de guisante a fabricantes europeos de carne de base vegetal, quienes valoran su capacidad para ligar agua y grasa sin activar el etiquetado de alérgenos de soja. La proteína de arroz sirve a segmentos hipoalergénicos de nicho, particularmente en alimentos para bebés y nutrición deportiva para consumidores que evitan las legumbres, mientras que la proteína de patata está ganando terreno en snacks de etiqueta limpia debido a su sabor suave y alto contenido de lisina que complementa las formulaciones a base de cereales. La proteína de cáñamo sigue siendo de escala reducida, limitada por la incertidumbre regulatoria en mercados como Japón y Corea del Sur donde los límites de residuos de THC son estrictos, aunque su contenido de ácidos grasos omega-3 atrae a los desarrolladores de alimentos funcionales que apuntan a declaraciones de salud cardiovascular. La proteína de trigo, predominantemente gluten, está en gran medida excluida de los recuentos de proteína vegetal debido a su función funcional distinta como reforzador de la masa en lugar de un aislado nutricional, aunque conserva relevancia en los análogos de carne donde las propiedades viscoelásticas del gluten replican la fibra muscular.

Las innovaciones emergentes incluyen la proteína de haba caballar, que Archer-Daniels-Midland Company comenzó a comercializar en 2024 tras asegurar contratos de semillas no transgénicas con productores canadienses; el haba caballar ofrece mayores rendimientos por hectárea que los guisantes y un sabor más suave, posicionándola como una alternativa competitiva en costos en aplicaciones de alto volumen como los snacks extruidos. Las solicitudes de patentes para sistemas de proteínas combinadas, que mezclan aislados de guisante, arroz y garbanzo para lograr perfiles de aminoácidos equivalentes al suero de leche, reflejan el reconocimiento de la industria de que ninguna fuente vegetal única satisface todos los requisitos funcionales y nutricionales. Los vientos regulatorios favorables incluyen la actualización de 2024 del Departamento de Agricultura de los Estados Unidos (USDA) al Programa Nacional Orgánico, que simplificó las vías de certificación para las proteínas orgánicas de guisante y cáñamo, reduciendo los plazos de cumplimiento de 18 meses a 12 meses y fomentando la expansión de la superficie cultivada en Montana y Dakota del Norte. Estas dinámicas sugieren que, si bien la soja mantendrá su pluralidad hasta 2031, su cuota se erosionará a medida que las estrategias de abastecimiento diversificado mitiguen las preocupaciones sobre alérgenos y sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: Los Concentrados Líquidos Superan al Polvo a Pesar de una Base Menor

Las formas en polvo y seco representaron el 74,55% del mercado en 2025, lo que refleja sus ventajas logísticas: menores costos de transporte, almacenamiento a temperatura ambiente y compatibilidad con el equipo de mezcla existente en panaderías y fabricantes de suplementos. Sin embargo, se proyecta que los concentrados líquidos crecerán a un ritmo anual del 6,61%, superando la tasa del polvo, ya que las marcas de bebidas listas para consumir priorizan las proteínas pre-dispersas que eliminan los problemas de formación de grumos y sedimentación que afectan a los batidos estables en estantería. El lanzamiento de producto de Kerry Group en 2024 de un concentrado líquido de proteína de guisante se dirigió a los distribuidores de cadena de frío que sirven a cafeterías y bares de batidos, donde la reconstitución in situ es impráctica y la consistencia del sabor es primordial. Los formatos líquidos también permiten el pretratamiento enzimático y el ajuste del pH durante la fabricación, lo que ofrece una solubilidad y una sensación en boca superiores que justifican su prima de precio del 20% al 30% sobre los polvos. Los productores de alternativas lácteas, en particular los que formulan leches de avena y almendra de grado barista, especifican cada vez más concentrados de proteína líquidos para lograr la estabilidad de la microespuma requerida para el arte del latte, una señal sensorial que impulsa la compra repetida en los canales de cafeterías premium.

El segmento de polvo se beneficia de las innovaciones continuas en la instanización, los tratamientos superficiales que mejoran la humectabilidad y reducen la formación de grumos al mezclarse con líquidos fríos. La patente de DSM-Firmenich de 2024 para un polvo de proteína de guisante recubierto de lecitina demostró tasas de dispersión un 40% más rápidas que los aislados convencionales, abordando un punto de dolor clave para los sobres de batido de proteínas de uso único vendidos en tiendas de conveniencia. Los factores regulatorios también juegan un papel: las actualizaciones propuestas por la FDA al etiquetado de información nutricional, que requerirían la divulgación separada de los azúcares añadidos en los polvos de proteínas con sabor, pueden desplazar la preferencia de los consumidores hacia los concentrados sin sabor que los compradores pueden personalizar en casa, una tendencia que favorece los formatos de polvo a granel. Por el contrario, los concentrados líquidos enfrentan brechas en la infraestructura de cadena de frío en los mercados emergentes, lo que limita su penetración en la región Asia-Pacífico y América Latina, donde los polvos estables a temperatura ambiente dominan los canales institucionales y minoristas. Esta bifurcación implica que el crecimiento líquido se concentrará en los mercados desarrollados con logística refrigerada robusta, mientras que los polvos retienen la dominancia en las geografías sensibles al precio y con infraestructura limitada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Suplementos Se Disparan mientras Alimentos y Bebidas Maduran

Las aplicaciones de alimentos y bebidas comandaron el 66,84% del mercado en 2025, abarcando productos de panadería, carnes de base vegetal, alternativas lácteas y barras de snacks, donde la fortificación con proteínas responde a la demanda de los consumidores de saciedad y nutrición de etiqueta limpia. Dentro de este segmento, las alternativas de carne y aves son el subsegmento de más rápido crecimiento, con marcas como Beyond Meat e Impossible Foods que dependen de aislados de guisante y soja para lograr el contenido de proteína de 20 gramos por porción que iguala a las hamburguesas de res convencionales. Las aplicaciones de panadería aprovechan las proteínas de arroz y patata para aumentar el perfil nutricional de los panes y muffins sin gluten sin comprometer la estructura de la miga, un desafío de formulación que Archer-Daniels-Midland Company abordó a través de su lanzamiento en 2024 de una mezcla de proteína de patata pregelatinizada optimizada para masas de alta hidratación. Las aplicaciones de bebidas, en particular los batidos de proteínas listos para consumir y las leches de base vegetal, priorizan los aislados de sabor neutro y los concentrados líquidos que mantienen la homogeneidad durante la vida útil, impulsando la especificación de proteínas de guisante y arroz tratadas enzimáticamente.

Los suplementos se están expandiendo a un ritmo anual del 7,05%, la tasa más rápida entre los segmentos de usuarios finales, impulsados por la nutrición deportiva, las fórmulas infantiles y los alimentos médicos para personas mayores que requieren perfiles de aminoácidos completos y puntuaciones de digestibilidad comparables al suero de leche. El subsegmento de nutrición deportiva se beneficia de las tendencias de etiqueta limpia entre los atletas millennials y de la Generación Z que perciben las proteínas vegetales como más sostenibles y menos procesadas que los concentrados de suero de leche, a pesar del menor contenido de leucina que requiere porciones más grandes para desencadenar la síntesis de proteínas musculares. Las aplicaciones de cuidado personal y cosméticos, aunque de menor volumen, están creciendo a medida que los formuladores incorporan proteínas vegetales hidrolizadas en champús, acondicionadores y cremas antienvejecimiento por sus propiedades formadoras de película y humectantes. La patente de L'Oréal de 2024 para un complejo de péptidos de proteína de arroz dirigido a la reparación del cabello ilustra cómo los proveedores de ingredientes están diversificando los flujos de ingresos más allá de los alimentos, aprovechando los mismos activos de extracción para servir a las marcas de belleza dispuestas a pagar entre 15 y 20 USD por kilogramo por los aislados de grado cosmético. El pienso animal sigue siendo un canal estable pero de bajo margen, con concentrados de proteína de soja utilizados en la acuicultura y los alimentos para mascotas para reemplazar la harina de pescado, un cambio impulsado por las preocupaciones sobre la sobrepesca y el impulso de la industria acuícola para reducir la dependencia de los insumos de captura silvestre.

Panorama Competitivo

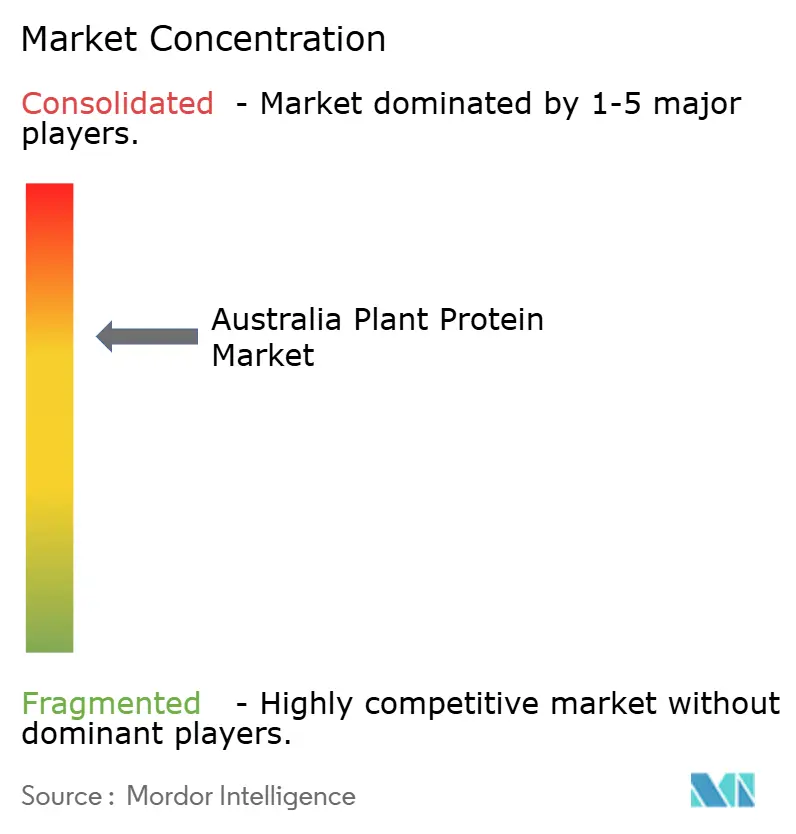

El mercado de proteína vegetal exhibe una puntuación de concentración moderada, lo que indica que un puñado de agroindustrias integradas verticalmente y casas de ingredientes especializados controlan la mayor parte de la capacidad de producción y las redes de distribución. Archer-Daniels-Midland Company, Ingredion y Cargill aprovechan sus operaciones de trituración de semillas oleaginosas y molienda de cereales para producir proteínas de soja y guisante a escala, logrando ventajas de costo a través de infraestructura compartida y apalancamiento de adquisiciones que los procesadores más pequeños de juego puro no pueden igualar.

Los titulares de sabores y fragancias, DSM-Firmenich, Kerry, International Flavors & Fragrances Inc. y Givaudan, compiten en experiencia de formulación, ofreciendo sistemas de proteínas llave en mano que mezclan aislados con enzimas, emulsionantes y agentes enmascaradores de sabor para satisfacer las especificaciones de los clientes en cuanto a sabor, textura y declaraciones en etiquetas. Esta competencia de doble vía crea espacio en blanco para los disruptores basados en fermentación como Perfect Day y Motif FoodWorks, que evitan por completo los insumos de cultivos al programar microbios para producir análogos de caseína y mioglobina, respectivamente, evitando las preocupaciones sobre alérgenos y sostenibilidad vinculadas a la agricultura. Los patrones estratégicos revelan una bifurcación: los actores establecidos persiguen la innovación incremental, la optimización de enzimas, los refinamientos de extrusión y el abastecimiento no transgénico, para defender las relaciones con los clientes existentes, mientras que las startups respaldadas por capital riesgo apuntan a tecnologías de cambio radical que prometen avances en costos o rendimiento. La adquisición de Kerry Group en 2024 de una instalación canadiense de fraccionamiento de proteína de guisante ejemplifica lo primero, asegurando el control de la cadena de suministro para servir contratos a largo plazo con fabricantes de alimentos de América del Norte.

Por el contrario, la inversión minoritaria de BASF SE en una startup de micoproteínas señala interés en las proteínas de base fúngica que ofrecen ciclos de producción más rápidos y menor uso de agua que los cultivos de legumbres, cubriendo el riesgo ante la volatilidad climática que amenaza las regiones de abastecimiento tradicionales. La complejidad regulatoria favorece a los titulares con la infraestructura de cumplimiento para navegar el proceso de expediente de alimentos novedosos de la Unión Europea y el sistema de notificación GRAS de la FDA, ambos de los cuales requieren estudios toxicológicos y evaluaciones de alergenicidad que pueden costar entre 500.000 y 1 millón de USD por ingrediente. Esta barrera de entrada concentra la innovación entre las empresas con equipos dedicados de asuntos regulatorios, ralentizando el acceso al mercado para los innovadores más pequeños y reforzando la estructura oligopólica que caracteriza al sector.

Líderes de la Industria Australiana de Proteína Vegetal

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Givaudan SA

Symrise AG

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: My Co., el vehículo de inversión de la Oficina Familiar Paule, adquirió Australian Plant Proteins (APP), un productor reconocido por sus aislados de proteína de alta calidad. APP, reconocida por su tecnología patentada de fraccionamiento, se especializa en la extracción de aislados de proteína de habas caballares, guisantes amarillos, lentejas, judías mungo y otras diversas legumbres. Utilizando un método de extracción único, limpio y sin solventes, APP produce un aislado de proteína altamente funcional con un contenido de proteína superior al 85%.

- Enero de 2025: GrainCorp, en colaboración con la agencia nacional de ciencia de Australia CSIRO y el destacado productor de alimentos de base vegetal v2food, se embarcó en una iniciativa de investigación de 4,4 millones de USD dirigida al sector de proteína de base vegetal en rápida expansión. Esta colaboración tiene como objetivo cultivar experiencia en procesamiento y fabricación dentro de Australia, disminuyendo la dependencia de la nación de los ingredientes importados. Además, la iniciativa busca mejorar el valor de los cereales y las semillas oleaginosas, allanando el camino para su incorporación en productos innovadores.

Alcance del Informe del Mercado Australiano de Proteína Vegetal

Las proteínas vegetales se derivan de fuentes vegetales como guisantes, arroz integral, legumbres, cáñamo, soja, semillas de lino y semillas de chía, entre otras. El mercado australiano de proteína vegetal está segmentado por tipo de proteína, forma y usuario final. Por tipo de proteína, el mercado está segmentado en proteína de cáñamo, proteína de guisante, proteína de patata, proteína de arroz, proteína de soja, proteína de trigo y más. Por forma, el mercado está segmentado en polvo/seco y líquido. Por usuario final, el mercado está segmentado en pienso animal, cuidado personal y cosméticos, alimentos y bebidas, y suplementos. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Proteína de Cáñamo |

| Proteína de Guisante |

| Proteína de Patata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Otra Proteína Vegetal |

| Polvo/Seco |

| Líquido |

| Pienso Animal | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/de Aves/Mariscos y Productos Alternativos a la Carne | |

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | |

| Snacks | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores / Nutrición Médica | |

| Nutrición Deportiva / de Alto Rendimiento |

| Tipo de Proteína | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Patata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otra Proteína Vegetal | ||

| Forma | Polvo/Seco | |

| Líquido | ||

| Usuario Final | Pienso Animal | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/de Aves/Mariscos y Productos Alternativos a la Carne | ||

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | ||

| Snacks | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores / Nutrición Médica | ||

| Nutrición Deportiva / de Alto Rendimiento | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de proteína vegetal entre 2026 y 2031?

Se prevé que el mercado de proteína vegetal registre una CAGR del 5,32%, alcanzando 204,03 millones de USD en 2031.

¿Qué fuente de proteína está creciendo más rápidamente dentro de los ingredientes de base vegetal?

La proteína de guisante avanza a una CAGR del 5,97% hasta 2031, superando a otras fuentes a medida que las empresas buscan opciones libres de alérgenos y de sabor neutro.

¿Qué factores restringen un uso más amplio de las proteínas vegetales en los alimentos del mercado masivo?

Los mayores costos de procesamiento en comparación con el suero de leche y los persistentes sabores desagradables que requieren agentes enmascaradores siguen siendo los principales obstáculos, especialmente en las categorías sensibles al precio.

Última actualización de la página el: