Tamaño y Participación del Mercado de Inyección de Clorhidrato de Tiamina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

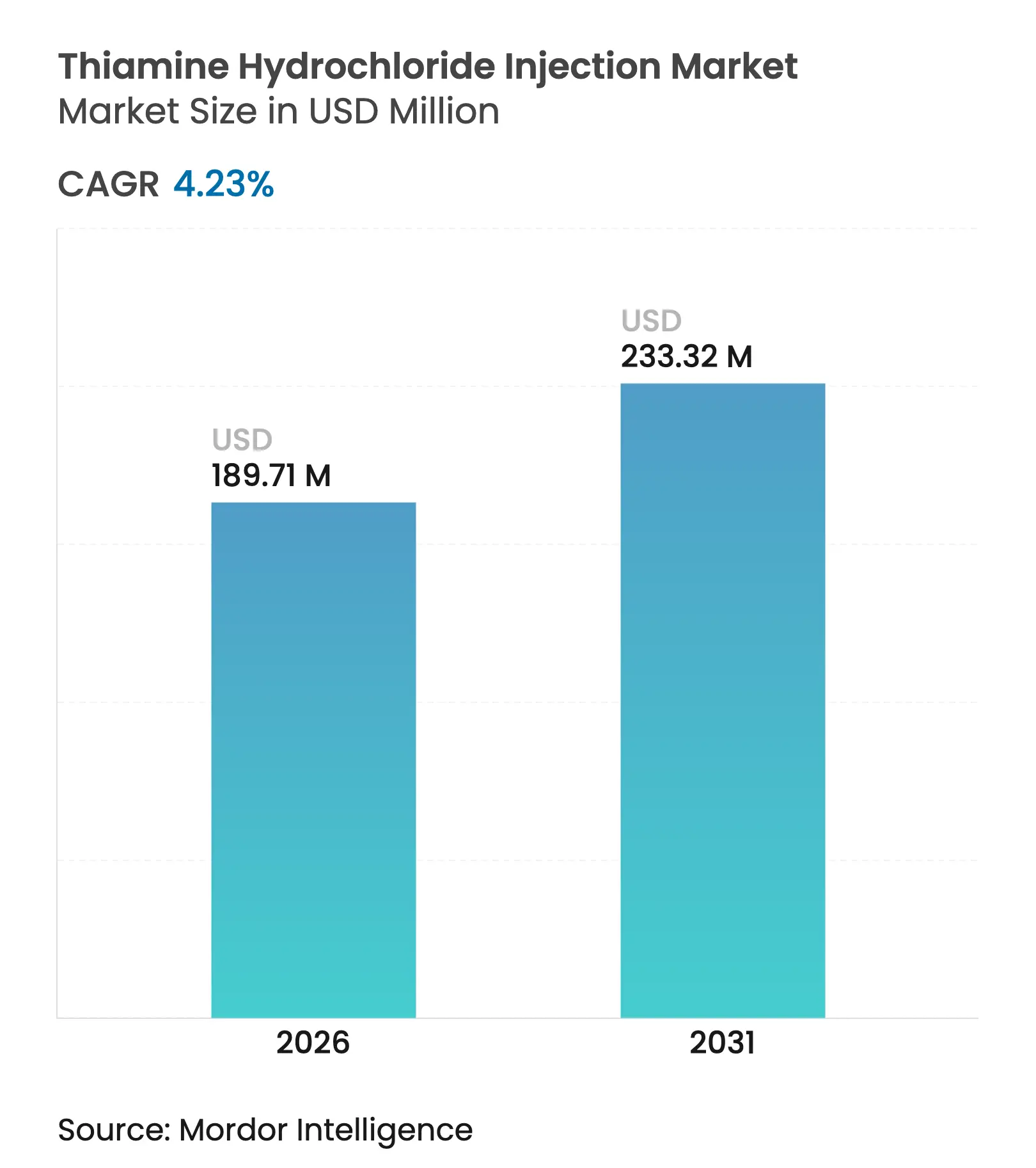

| Tamaño del Mercado (2026) | 189.71 Millones de dólares |

| Tamaño del Mercado (2031) | 233.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Inyección de Clorhidrato de Tiamina por Mordor Intelligence

El tamaño del mercado de inyección de clorhidrato de tiamina en 2026 se estima en USD 189,71 millones, creciendo desde el valor de 2025 de USD 182,01 millones, con proyecciones para 2031 que muestran USD 233,32 millones, creciendo a una CAGR del 4,23% durante 2026-2031. El impulso de crecimiento refleja el efecto compuesto de los protocolos actualizados de sepsis que recomiendan tiamina parenteral, la cobertura de inventario en respuesta a escaseces prolongadas de medicamentos y la expansión de la infraestructura de infusión ambulatoria. Los hospitales continúan favoreciendo los viales de mayor potencia de 100 mg/mL para minimizar el espacio de almacenamiento, aunque la demanda de concentraciones de 50 mg/mL se acelera en entornos ambulatorios y de infusión domiciliaria, donde la flexibilidad de dosis y los márgenes de seguridad impulsan las decisiones de compra. Las jeringas precargadas listas para usar están ganando terreno a medida que se endurecen los estándares de preparación magistral, mientras que las vulnerabilidades de la cadena de suministro previas a la pandemia persisten debido a que las líneas asépticas requieren una supervisión regulatoria especializada. A nivel regional, América del Norte lidera el consumo, pero Asia-Pacífico ofrece el crecimiento más rápido impulsado por la expansión de la capacidad sanitaria y la armonización regulatoria.

Conclusiones Clave del Informe

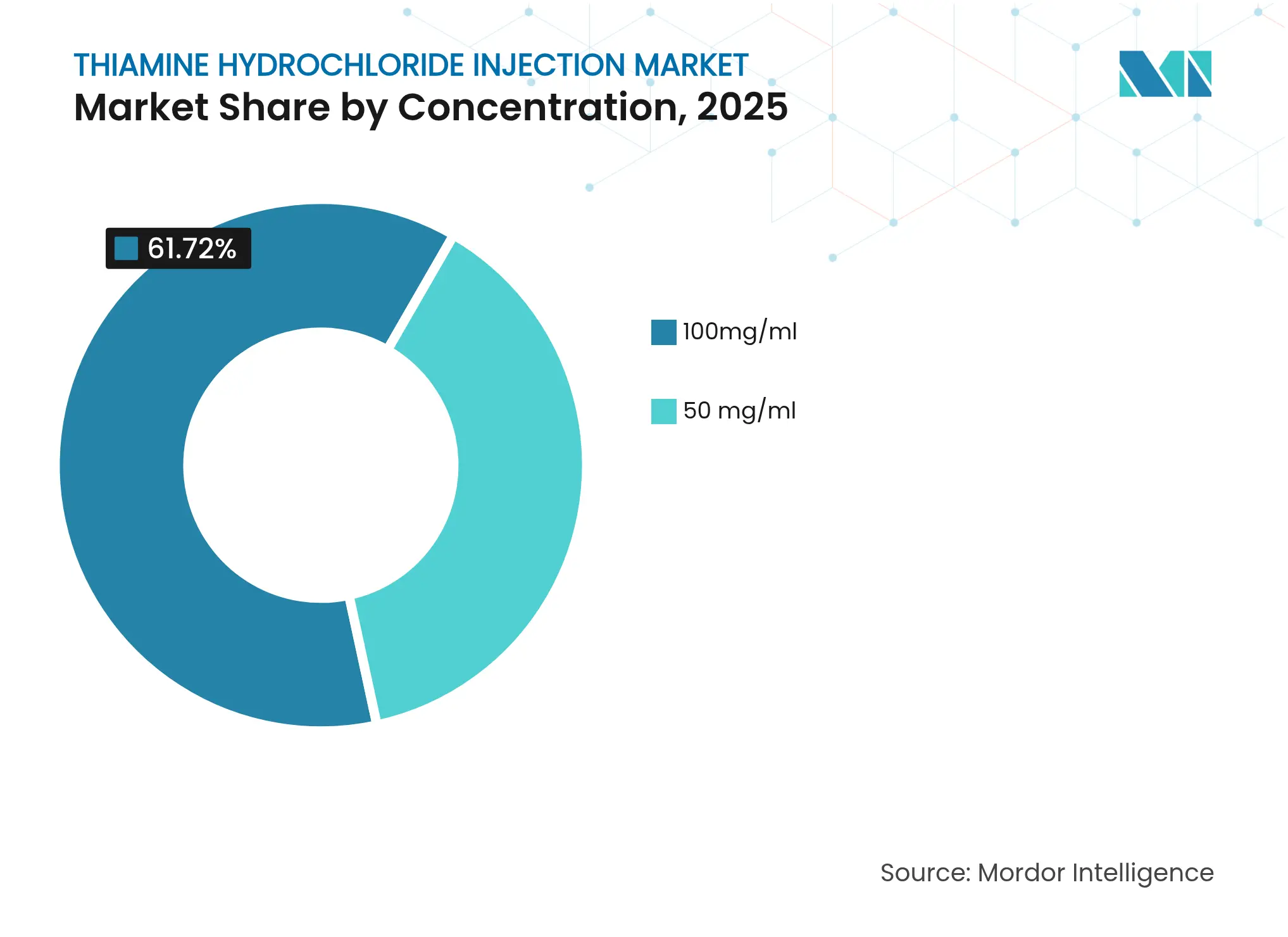

- Por concentración, 100 mg/mL lideró con el 61,72% de la participación del mercado de inyección de clorhidrato de tiamina en 2025; se proyecta que 50 mg/mL avanzará a una CAGR del 4,73% hasta 2031.

- Por tipo de envase, las ampollas de vidrio mantuvieron el 47,85% de la participación del tamaño del mercado de inyección de clorhidrato de tiamina en 2025; se prevé que las jeringas precargadas listas para usar se expandan a una CAGR del 5,05% hasta 2031.

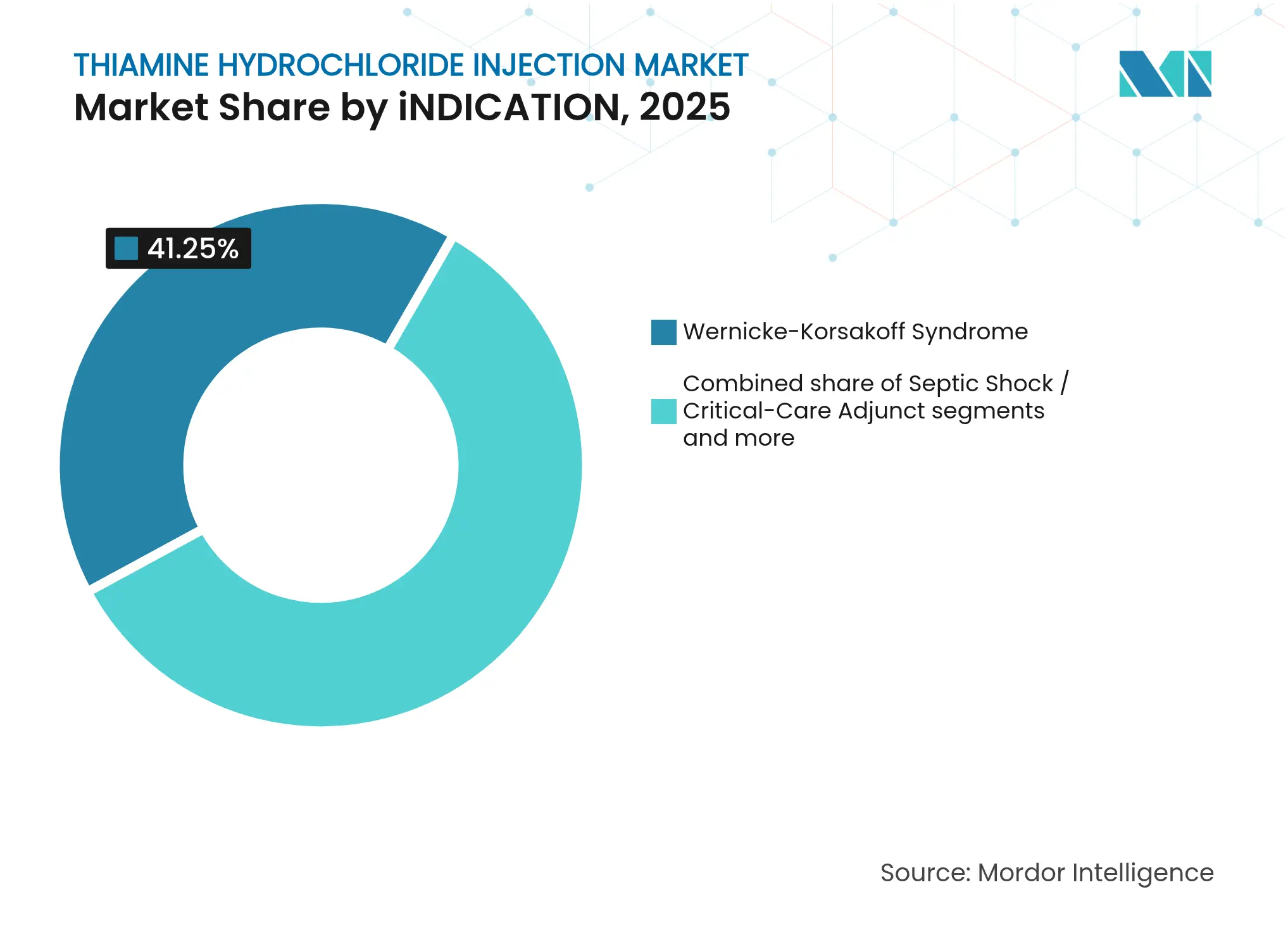

- Por indicación, el síndrome de Wernicke-Korsakoff capturó el 41,25% de la participación del tamaño del mercado de inyección de clorhidrato de tiamina en 2025; la terapia adyuvante en choque séptico registra la CAGR proyectada más alta del 5,29% hasta 2031.

- Por usuario final, los hospitales dominaron con el 68,35% de la participación de ingresos en 2025, mientras que los servicios de infusión domiciliaria crecen a una CAGR del 5,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inyección de Clorhidrato de Tiamina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de tiamina IV en los protocolos actualizados de sepsis y choque séptico | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las hospitalizaciones por síndrome de Wernicke-Korsakoff relacionado con el consumo de alcohol | +0.6% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de los protocolos de medicina de urgencias para la terapia adyuvante en hipoglucemia | +0.4% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escaseces crónicas de vitaminas B inyectables que desencadenan cobertura de inventario | +0.5% | Global | Mediano plazo (2-4 años) |

| Transición hacia jeringas de tiamina listas para usar en infusión ambulatoria | +0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Uso emergente en ensayos de investigación sobre enfermedades mitocondriales y UCI metabólica | +0.2% | Global, mercados orientados a la investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Tiamina IV en los Protocolos Actualizados de Sepsis y Choque Séptico

Las guías clínicas de cuidados críticos actualizadas en los Estados Unidos, Japón y partes de Europa incorporan ahora la tiamina intravenosa dentro de los protocolos de reanimación metabólica, elevando el uso rutinario más allá de la reposición por deficiencia. Las auditorías clínicas muestran que hasta el 70% de los pacientes de UCI presentan depleción subclínica de tiamina, lo que impulsa la suplementación protocolizada para optimizar el aclaramiento de lactato y la perfusión orgánica. Si bien los metaanálisis reportan señales de mortalidad mixtas, los formularios hospitalarios continúan abasteciendo tiamina para prevenir riesgos legales y alinearse con las métricas de mejora de la calidad. La demanda está, por tanto, desvinculada de la certeza sobre los resultados finales y vinculada en cambio a la adopción de prácticas preventivas en los centros terciarios.

Aumento de las Hospitalizaciones por Síndrome de Wernicke-Korsakoff Relacionado con el Consumo de Alcohol

Los servicios de urgencias en América del Norte y Europa Occidental registran un aumento de los ingresos por encefalopatía inducida por el alcohol, con tiamina parenteral en dosis altas que restaura la función neurológica en el 73% de los casos según auditorías multicéntricas. La escasez de Pabrinex en el Reino Unido hasta finales de 2025 subraya la fragilidad de las cadenas de suministro de proveedor único y ha desplazado la adquisición hacia genéricos alternativos de alta potencia. La demografía envejecida con una prevalencia elevada de trastorno por consumo de alcohol crea vientos de cola estructurales de demanda para el crecimiento del mercado de inyección de clorhidrato de tiamina.

Expansión de los Protocolos de Medicina de Urgencias para la Terapia Adyuvante en Hipoglucemia

Varios estados de EE. UU. revisaron las guías prehospitalarias tras evidencia retrospectiva que mostró que no existe una diferencia significativa en los resultados neurológicos en pacientes hipoglucémicos que reciben tiamina antes que dextrosa. La nueva postura favorece la administración dirigida a pacientes desnutridos o con consumo crónico de alcohol, reduciendo las dosis innecesarias pero reforzando la necesidad de jeringas listas para usar portátiles que los paramédicos puedan utilizar en minutos. La heterogeneidad de los protocolos entre jurisdicciones prolonga el abastecimiento paralelo de presentaciones de dosis alta y dosis baja, ampliando la demanda global del mercado de inyección de clorhidrato de tiamina.

Escaseces Crónicas de Vitaminas B Inyectables que Desencadenan Cobertura de Inventario

El Departamento de Salud y Servicios Humanos de EE. UU. reporta duraciones medianas de escasez de 4,6 años para los inyectables estériles, lo que lleva a los compradores hospitalarios a acumular tiamina por encima de los parámetros de utilización diaria. La expansión de las existencias de seguridad infla los volúmenes del año base y recompensa a los fabricantes con capacidad de llenado y acabado ininterrumpida. Sin embargo, la estrategia amplifica los efectos de látigo cuando se producen interrupciones en la producción, lo que incentiva a las empresas verticalmente integradas a invertir en líneas asépticas redundantes cerca de los centros de demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de BPM para líneas asépticas de bajo volumen | -0.4% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Estrictos estándares de preparación magistral USP <797>/<800> que elevan los costos farmacéuticos | -0.3% | América del Norte | Corto plazo (≤ 2 años) |

| Frecuentes interrupciones en el suministro de API de productores de fuente única | -0.5% | Global | Mediano plazo (2-4 años) |

| Pérdida de estabilidad en diluyentes de pH alto que limita la vida útil de las premezclas | -0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de BPM para Líneas Asépticas de Bajo Volumen

La Administración de Alimentos y Medicamentos de EE. UU. emitió una advertencia en febrero de 2025 a Aspen Pharmacare tras que los inspectores citaran controles de laboratorio inadecuados y segregación de flujo de aire deficiente en su planta de inyectables, lo que obligó a una paralización de la producción para los envíos a América del Norte[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Carta de Advertencia: Aspen Pharmacare Holdings," fda.gov . Hallazgos comparables en sitios contratados asiáticos más pequeños subrayan la elevada carga de costos fijos del cumplimiento estéril, que escala deficientemente para presentaciones de bajo volumen como la inyección de clorhidrato de tiamina. Los desembolsos de capital para la modernización de aisladores y el monitoreo ambiental inclinan la ventaja competitiva hacia los grandes actores establecidos con plataformas de inyectables diversificadas, reforzando la concentración moderada en el mercado de inyección de clorhidrato de tiamina.

Estrictos Estándares de Preparación Magistral que Elevan los Costos Farmacéuticos

Los capítulos revisados de la Farmacopea de los Estados Unidos exigen controles de ingeniería como salas limpias segregadas, monitoreo continuo de partículas y verificación doble para las preparaciones estériles magistrales. Muchos hospitales rurales carecen del capital para modernizar sus instalaciones y, por tanto, subcontratan o cambian a viales de marca listos para usar, transfiriendo volumen de los preparadores internos a los fabricantes comerciales[2]Fuente: Farmacopea de los Estados Unidos, "Estándares de Preparación Magistral USP <797>/<800>," usp.org . Si bien mejoran la seguridad, los estándares reducen la flexibilidad de la preparación magistral, lo que podría restringir el suministro localizado durante escaseces regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Concentración: Las Preferencias de Potencia Divergentes Configuran la Utilización

El tamaño del mercado de inyección de clorhidrato de tiamina asociado a las presentaciones de 100 mg/mL equivale al 61,72% de la participación, debido a los protocolos hospitalarios que administran dosis de carga de 200-500 mg durante crisis neurológicas agudas. Por el contrario, las presentaciones de 50 mg/mL registraron menores ingresos, pero publicaron una sólida CAGR del 4,73% y se espera que cierren la brecha para 2031 a medida que se expandan los servicios de infusión domiciliaria. Los hospitales priorizan la eficiencia de un solo vial para minimizar el tiempo de preparación de dosis, aunque los médicos ambulatorios valoran el menor riesgo de infiltración o error de dosificación en pacientes crónicamente enfermos. La industria de inyección de clorhidrato de tiamina equilibra, por tanto, dos niveles de potencia, lo que obliga a los fabricantes a mantener campañas de llenado dual que complican la programación de lotes.

Una mayor bifurcación surge a nivel de indicación. Los neurólogos que tratan la encefalopatía de Wernicke administran 500 mg IV cada 8 horas durante 3 días, dictando efectivamente la utilización masiva de la concentración más alta. En contraste, la reanimación metabólica en sepsis frecuentemente utiliza dosis de 200 mg que pueden emplear cualquiera de las dos concentraciones, lo que permite a los formularios cambiar según el inventario disponible. Las formas de sal en estado sólido emergentes desarrolladas en la Universidad de Purdue muestran una mejor estabilidad oxidativa, abriendo vías para concentraciones intermedias que podrían simplificar la gestión del inventario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Plataformas Listas para Usar Superan al Vidrio Tradicional

Las ampollas de vidrio capturaron el 47,85% de los ingresos en 2025 debido a los contratos de licitación arraigados y los menores costos unitarios adecuados para los hospitales públicos de alto volumen. Sin embargo, se prevé que las jeringas precargadas listas para usar superen este ritmo con una CAGR del 5,05% hasta 2031, reflejando la preferencia de los médicos por la mitigación de errores y el cumplimiento de los flujos de trabajo de urgencias con tiempo limitado. Los viales de dosis única ocupan un papel de transición; proporcionan flexibilidad para extraer dosis parciales preservando la esterilidad, lo que los posiciona bien para los centros ambulatorios más pequeños que buscan una modernización incremental. Los prototipos de jeringas liofilizadas de doble cámara anunciados en 2024 prometen una estabilidad a temperatura ambiente de seis meses, un avance que podría permitir a los entornos con recursos limitados adoptar la tecnología lista para usar sin restricciones de cadena de frío.

Los diferenciales de precios siguen siendo el mayor obstáculo para la adopción de las presentaciones listas para usar. Una jeringa lista para usar de 2 mL de 100 mg se vende con una prima del 35% sobre la ampolla equivalente en los catálogos de las organizaciones de compras hospitalarias de EE. UU. Los grandes sistemas compensan este costo mediante la reducción de la mano de obra en preparación magistral y la menor responsabilidad por errores de medicación, mientras que los centros más pequeños dependen de los descuentos de los distribuidores para reducir la brecha. Por tanto, aunque la adopción de presentaciones listas para usar se acelera, el mercado de inyección de clorhidrato de tiamina mantendrá un panorama de envases híbrido durante el horizonte de pronóstico.

Por Indicación: La Diversificación Clínica Amplía el Volumen Direccionable

El síndrome de Wernicke-Korsakoff contribuye con el 41,25% de la participación del tamaño del mercado de inyección de clorhidrato de tiamina, consolidando su papel como ancla histórica. Se proyecta que la terapia adyuvante en choque séptico entregará una CAGR del 5,29% a medida que los protocolos metabólicos alcanzan la saturación de las guías clínicas en las UCI terciarias de los Estados Unidos, Alemania, Japón y Australia. El tratamiento general de la deficiencia en poblaciones bariátricas y oncológicas proporciona un flujo estable que amortigua la volatilidad en los segmentos de cuidados agudos. Las indicaciones de rescate en hipoglucemia siguen siendo un nicho, aunque clínicamente convincentes, impulsadas por protocolos de paramédicos que prefieren jeringas compactas listas para usar para el despliegue en campo.

La investigación en desarrollo está expandiendo las fronteras terapéuticas. El ensayo multicéntrico BENFOTEAM financiado por los Institutos Nacionales de Salud está investigando la benfotiamina en dosis altas en el Alzheimer temprano, lo que podría desbloquear casos de uso neurodegenerativo que superan ampliamente los fondos de ingresos actuales. Los ensayos de cirugía cardíaca que combinan tiamina con ácido ascórbico para mitigar la lesión por isquemia-reperfusión mostraron reducciones en la liberación de troponina I, señalando un potencial de crecimiento cardiotorácico. Si estos ensayos alcanzan resultados positivos, la heterogeneidad de la demanda aumentará, lo que requerirá bibliotecas de presentaciones más amplias y análisis farmacoeconómicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Infusión Domiciliaria Acapara el Protagonismo del Crecimiento

Los hospitales adquirieron el 68,35% de los volúmenes de inyección de clorhidrato de tiamina de 2025, anclados por los servicios de urgencias y las UCI con capacidades de infusión las 24 horas. Sin embargo, las empresas de infusión domiciliaria registraron una perspectiva de CAGR del 5,57%, apoyadas por los incentivos de los pagadores que favorecen la administración ambulatoria para los trastornos crónicos por consumo de alcohol y la nutrición parenteral a largo plazo. Los centros de cirugía ambulatoria aprovechan los protocolos perioperatorios que incluyen tiamina para determinados procedimientos de bypass gástrico y colorrectal, potenciando el crecimiento de un solo dígito medio del canal.

El envase listo para usar se alinea con la infusión descentralizada, como lo evidencia el respaldo de Australia en enero de 2025 de Thiamine Sterop 100 mg/2 mL como la marca IV preferida en las instalaciones públicas, enfatizando el despliegue de baja complejidad fuera de las farmacias hospitalarias. A medida que los aseguradores privados amplían el reembolso a las inyecciones domiciliarias supervisadas por enfermeras, la participación de volumen está destinada a migrar gradualmente de las salas de hospitalización a la atención comunitaria, reforzando las estrategias de doble canal para los participantes del mercado de inyección de clorhidrato de tiamina.

Análisis Geográfico

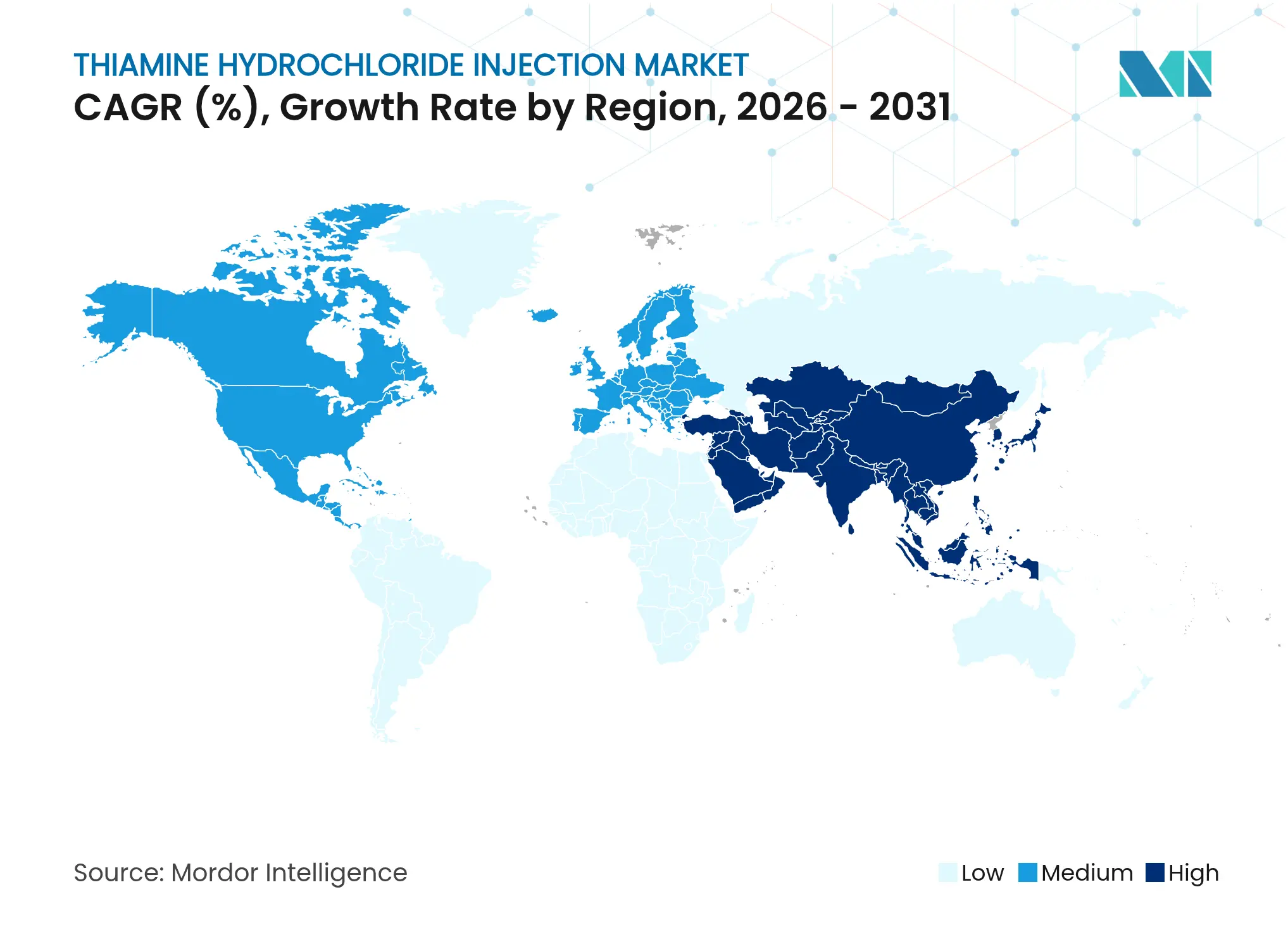

América del Norte generó el 46,10% de los ingresos globales en 2025 gracias a la madura infraestructura de cuidados críticos y los estrictos estándares de la Farmacopea de los Estados Unidos que favorecen los inyectables comerciales validados por BPM. Los hospitales de EE. UU. mantienen existencias de seguridad de tiamina equivalentes a 90 días de uso, el doble de las normas previas a la COVID-19, lo que infla la demanda de referencia mientras la utilización clínica aumenta a medida que los protocolos de sepsis se convierten en el estándar de atención. Canadá experimenta una adopción de protocolos similar, y las cadenas de suministro transfronterizas se benefician del reconocimiento mutuo de las inspecciones de fabricación, lo que permite una distribución eficiente desde las plantas de llenado y acabado de EE. UU.

Europa presenta una oportunidad fragmentada pero considerable. Alemania, Francia e Italia representan colectivamente más de la mitad del consumo regional, impulsado por la cobertura sanitaria universal que reembolsa la terapia vitamínica parenteral para indicaciones neurológicas y de cuidados críticos. Las revisiones del Anexo 1 de la UE han obligado a los fabricantes contratados más pequeños a retirarse, consolidando los pedidos con grandes empresas multinacionales de inyectables. En el Reino Unido, la prolongada escasez de Pabrinex centró la atención parlamentaria en el riesgo de proveedor único, lo que llevó al Servicio Nacional de Salud a ampliar su lista de proveedores, un movimiento que abrió la puerta a las empresas de genéricos continentales.

Asia-Pacífico representa la geografía de más rápido crecimiento con una CAGR del 5,88% hasta 2031, impulsada por el plan plurianual de China para ampliar la capacidad de camas de UCI y el despliegue de India de guías nacionales de sepsis que incluyen soporte metabólico. El requisito de bioequivalencia de Japón para los inyectables importados incentiva las asociaciones locales de llenado y acabado, mientras que las revisiones del código de reembolso de Corea del Sur para las vitaminas parenterales apoyan un uso hospitalario más amplio. El aumento del consumo de alcohol en el Sudeste Asiático, particularmente en Vietnam y Tailandia, incrementa la incidencia del síndrome de Wernicke-Korsakoff, atrayendo la atención de los neurólogos regionales que ahora presionan por protocolos estandarizados de tiamina. La adquisición centralizada de Thiamine Sterop por parte de Australia ilustra cómo los respaldos regulatorios aceleran la adopción de formatos listos para usar en redes ambulatorias dispersas.

Panorama Competitivo

La concentración del mercado es moderada: las cinco principales empresas controlan aproximadamente la mitad de los ingresos, con Baxter International, Pfizer, Fresenius Kabi y B. Braun aprovechando sus redes globales de BPM para asegurar grandes licitaciones. Su ventaja competitiva se centra en la capacidad aséptica redundante, la tecnología avanzada de envases y los equipos de enlace regulatorio que agilizan los cambios de fabricación posteriores a la aprobación. Las empresas de nivel medio como Hikma y Amneal abordan licitaciones regionales y concentraciones de nicho, mientras que los actores especializados se dirigen a formulaciones de grado de investigación para estudios mitocondriales.

Los movimientos estratégicos durante 2024-2025 incluyen el lanzamiento de diez nuevos inyectables de Baxter utilizando contenedores propietarios SIGMA FLEX, que aumentan la vida útil y reducen la contaminación por partículas; la inversión de Fresenius Kabi en una suite de liofilización en Illinois; y el abastecimiento dual de API de tiamina de Pfizer de socios europeos y asiáticos para mitigar el riesgo geopolítico. La adquisición de tecnología también configura la rivalidad: varias empresas están pilotando microcápsulas de nanocelulosa bacteriana que estabilizan la tiamina contra la oxidación, una plataforma que podría permitir jeringas listas para usar a temperatura ambiente con una datación de dos años.

Los nuevos participantes más pequeños se abren paso en nichos terapéuticos —como la tiamina de alta concentración sin conservantes para la investigación de crisis mitocondriales— beneficiándose de subvenciones académicas que eluden los obstáculos tradicionales del formulario. Las organizaciones de desarrollo y fabricación por contrato con aisladores de alta potencia se alinean con estos innovadores para acelerar las transiciones del laboratorio a la clínica. En general, la narrativa competitiva está definida por la resiliencia del suministro, la innovación en envases y la agilidad regulatoria más que por las guerras de precios, protegiendo los márgenes a pesar del estatus de molécula genérica.

Líderes de la Industria de Inyección de Clorhidrato de Tiamina

-

Viatris Inc.

-

Lupin

-

Fresenius Kabi USA

-

Sagent Pharmaceuticals

-

Hikma Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Exela Pharma Sciences inició un retiro voluntario a nivel nacional que afecta a determinadas presentaciones de inyectables, subrayando la sensibilidad de la cadena de suministro

- Junio de 2024: NSW Health designó Thiamine Sterop 100 mg/2 mL en solución como la marca IV preferida en las instalaciones australianas

Alcance del Informe Global del Mercado de Inyección de Clorhidrato de Tiamina

La inyección de clorhidrato de tiamina consiste en una solución estéril de clorhidrato de tiamina. Está diseñada para administración intramuscular (IM) o intravenosa (IV) lenta. El clorhidrato de tiamina, o vitamina B1, se presenta como cristales blancos o polvo cristalino, típicamente con un leve olor. Es altamente soluble en agua, soluble en glicerina, ligeramente soluble en alcohol, y permanece insoluble en éter y benceno.

El mercado de inyección de clorhidrato de tiamina está segmentado por indicación, usuario final y geografía. Por indicación, el mercado está segmentado en enfermedad de Wernicke, suplementos dietéticos, embarazo y otras indicaciones. Por usuario final, el mercado está segmentado en hospitales/clínicas, entornos de atención domiciliaria y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| 50 mg/mL |

| 100 mg/mL |

| Ampollas de Vidrio |

| Viales de Dosis Única |

| Jeringas Precargadas (listas para usar) |

| Bolsas IV / Soluciones para Infusión |

| Síndrome de Wernicke-Korsakoff |

| Choque Séptico / Adyuvante en Cuidados Críticos |

| Deficiencia de Tiamina (General) |

| Terapia Coadyuvante de Rescate en Hipoglucemia |

| Otros (Trastornos metabólicos, Cirugía bariátrica) |

| Hospitales |

| Centros de Cirugía Ambulatoria y Clínicas |

| Infusión Domiciliaria y Cuidados a Largo Plazo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Concentración (mg/mL) | 50 mg/mL | |

| 100 mg/mL | ||

| Por Tipo de Envase | Ampollas de Vidrio | |

| Viales de Dosis Única | ||

| Jeringas Precargadas (listas para usar) | ||

| Bolsas IV / Soluciones para Infusión | ||

| Por Indicación | Síndrome de Wernicke-Korsakoff | |

| Choque Séptico / Adyuvante en Cuidados Críticos | ||

| Deficiencia de Tiamina (General) | ||

| Terapia Coadyuvante de Rescate en Hipoglucemia | ||

| Otros (Trastornos metabólicos, Cirugía bariátrica) | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria y Clínicas | ||

| Infusión Domiciliaria y Cuidados a Largo Plazo | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Inyección de Clorhidrato de Tiamina?

Se espera que el tamaño del Mercado de Inyección de Clorhidrato de Tiamina alcance USD 189,71 millones en 2026 y crezca a una CAGR del 4,23% para llegar a USD 233,32 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Inyección de Clorhidrato de Tiamina?

En 2026, se espera que el tamaño del Mercado de Inyección de Clorhidrato de Tiamina alcance USD 189,71 millones.

¿Quiénes son los actores clave en el Mercado de Inyección de Clorhidrato de Tiamina?

Viatris Inc., Lupin, Fresenius Kabi USA, Sagent Pharmaceuticals e Hikma Pharmaceuticals son las principales empresas que operan en el Mercado de Inyección de Clorhidrato de Tiamina.

¿Cuál es la región de más rápido crecimiento en el Mercado de Inyección de Clorhidrato de Tiamina?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Inyección de Clorhidrato de Tiamina?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Inyección de Clorhidrato de Tiamina.

¿Qué años cubre este Mercado de Inyección de Clorhidrato de Tiamina y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Inyección de Clorhidrato de Tiamina se estimó en USD 189,71 millones. El informe cubre el tamaño histórico del Mercado de Inyección de Clorhidrato de Tiamina para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Inyección de Clorhidrato de Tiamina para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: