Tamaño y Cuota del Mercado de Pods de Descanso en Aeropuertos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

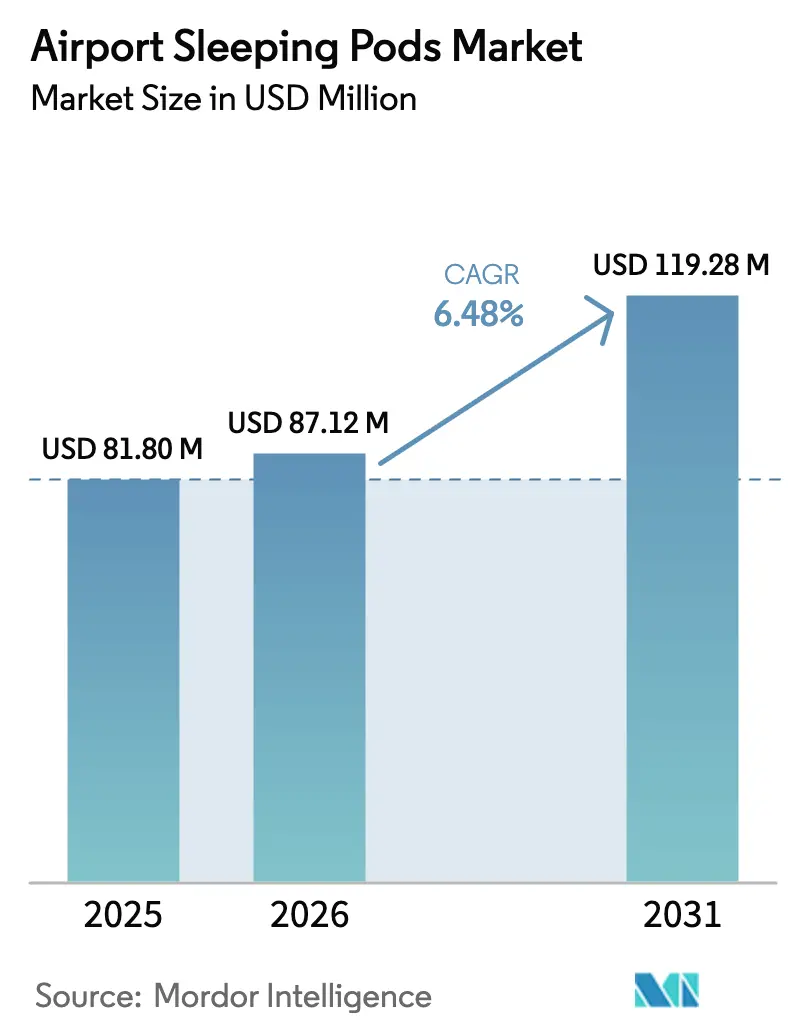

| Tamaño del Mercado (2026) | 87.12 Millones de dólares |

| Tamaño del Mercado (2031) | 119.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pods de Descanso en Aeropuertos por Mordor Intelligence

El tamaño del mercado de pods de descanso en aeropuertos fue valorado en USD 81,80 millones en 2025 y se estima que crecerá desde USD 87,12 millones en 2026 hasta alcanzar USD 119,28 millones en 2031, a una CAGR del 6,48% durante el período de pronóstico (2026-2031). Este crecimiento sostenido subraya la transición de los pods de descanso de una comodidad de nicho a un componente central de las estrategias de experiencia del pasajero en los aeropuertos, respaldado por el giro de los aeropuertos hacia flujos de ingresos no aeronáuticos que representan aproximadamente el 40% del ingreso total del aeropuerto. Los cambios generacionales amplifican la demanda, ya que los viajeros más jóvenes destinan el 25% del gasto discrecional en terminal a productos experienciales como las suites de descanso, muy por encima de su gasto en comercio minorista tradicional. Los centros internacionales dominan el despliegue de unidades, pero las instalaciones domésticas adoptan pods más rápidamente a medida que las redes de concentrador y radio intensifican los tiempos de conexión. La infraestructura digital —acceso biométrico, monitoreo de ocupación mediante IoT y reservas móviles— eleva la utilización y respalda modelos de precios dinámicos. Mientras tanto, la creciente conciencia sobre la salud sostiene la disposición de los pasajeros a pagar precios premium por espacios de descanso privados e higiénicos certificados según las normas UL 962.

Conclusiones Clave del Informe

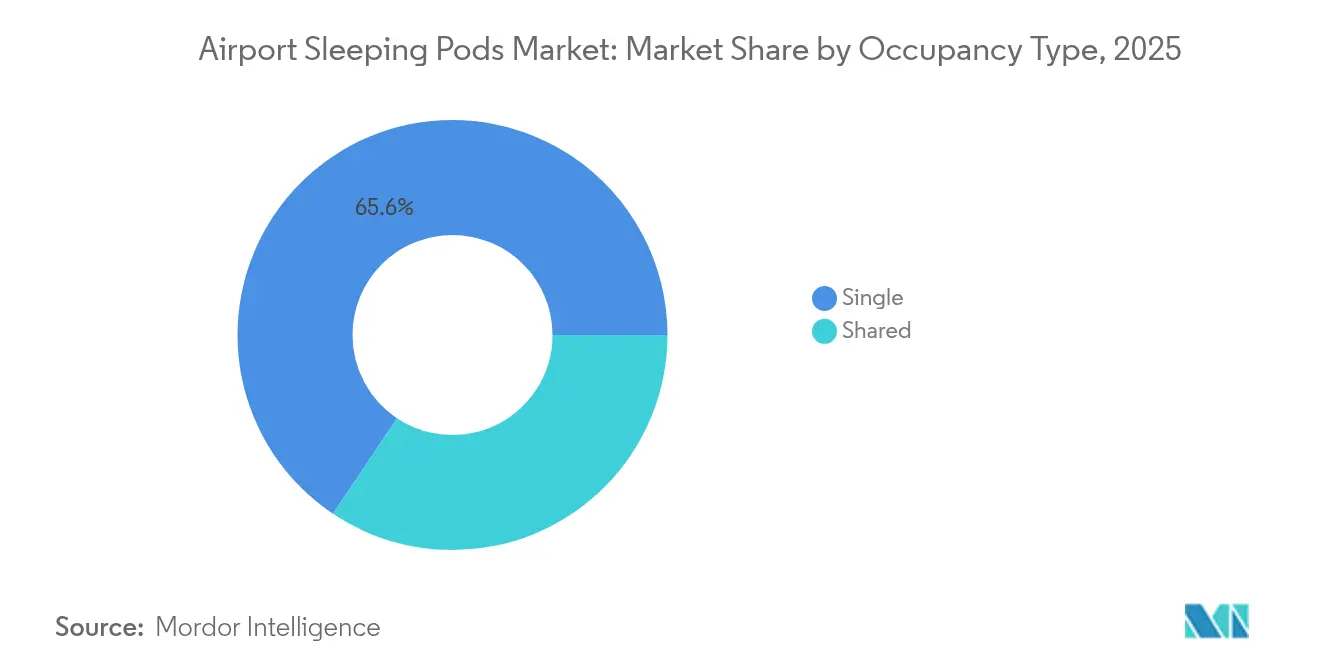

- Por tipo de ocupación, los pods individuales lideraron con el 65,62% de la cuota del mercado de pods de descanso en aeropuertos en 2025, mientras que los pods compartidos están proyectados para crecer a una CAGR del 8,62% hasta 2031.

- Por duración de la estadía, las estadías estándar (de 2 a 6 horas) representaron el 49,78% del tamaño del mercado de pods de descanso en aeropuertos en 2025; se proyecta que las estadías nocturnas (más de 6 horas) se expandan a una CAGR del 7,79% hasta 2031.

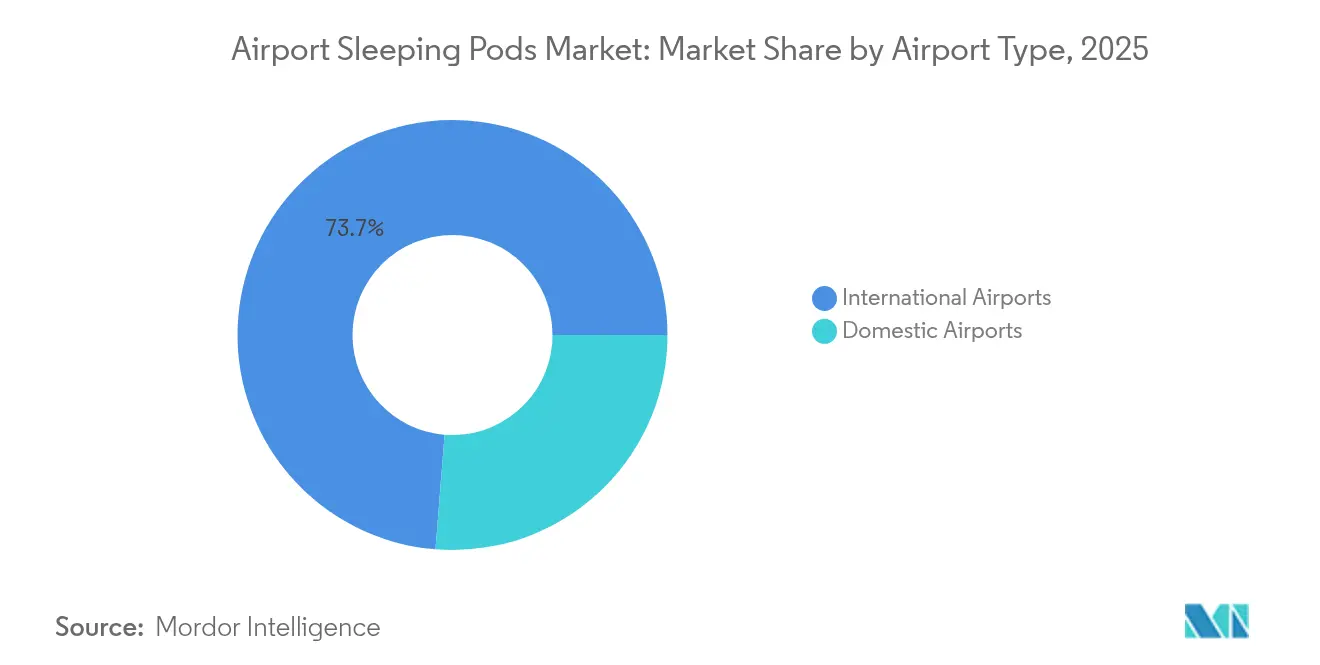

- Por tipo de aeropuerto, los centros internacionales mantuvieron una cuota de ingresos del 73,74% en 2025, pero los aeropuertos domésticos registraron la CAGR de pronóstico más alta, del 8,01%, hasta 2031.

- Por modelo de propiedad, las operaciones en franquicia/concesión capturaron el 51,85% de las instalaciones en 2025, mientras que los conceptos gestionados por terceros crecen a una CAGR del 8,47%.

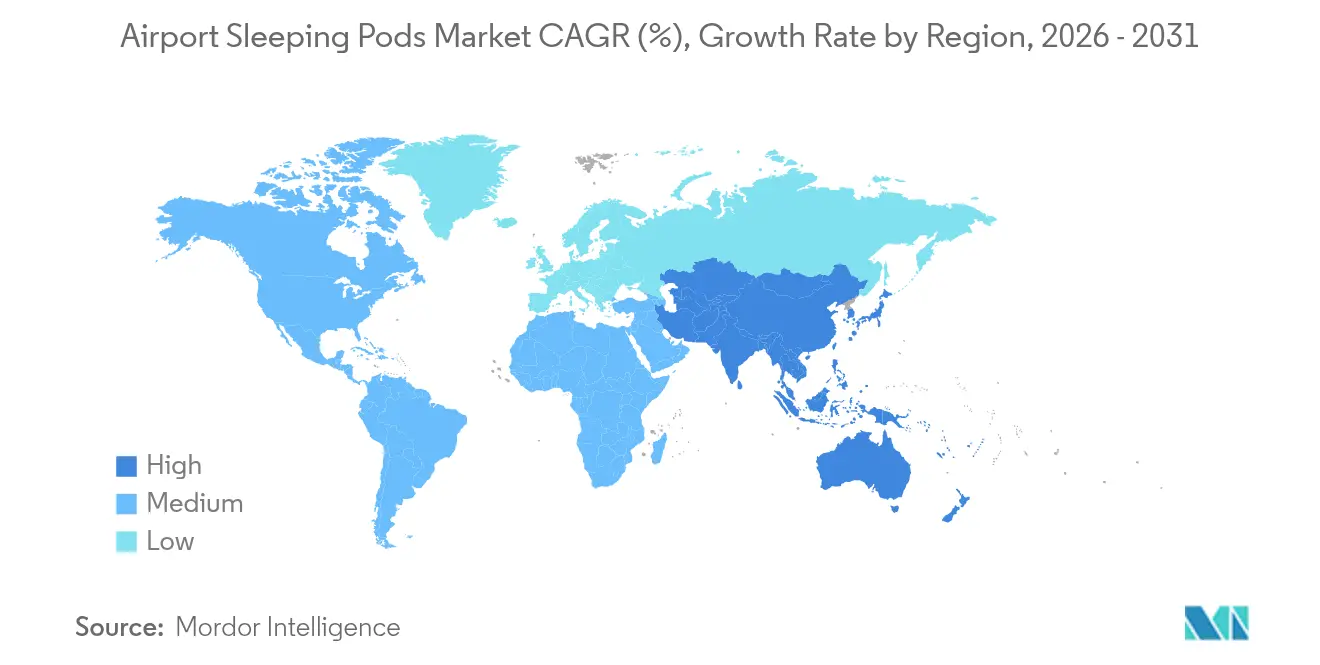

- Por geografía, América del Norte lideró el mercado de pods de descanso en aeropuertos, con una cuota del 37,92% en 2025, mientras que Asia-Pacífico crece a una CAGR del 8,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pods de Descanso en Aeropuertos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los volúmenes globales de pasajeros y tiempos de escala promedio más prolongados | +1.2% | Aeropuertos concentradores mundiales | Mediano plazo (2-4 años) |

| Crecimiento del turismo de larga distancia de la Generación Z y los Millennials que prefieren el microalojamiento experiencial | +1.8% | Núcleo de Asia-Pacífico, expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Despliegue de infraestructura de aeropuerto inteligente (IoT, acceso móvil, biometría) | +0.9% | América del Norte y la UE lideran, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Asociaciones entre aerolíneas y empresas de tecnología de viajes que combinan "tiempo de descanso" | +0.7% | Global, adopción temprana por parte de aerolíneas premium | Corto plazo (≤ 2 años) |

| Giro de los aeropuertos hacia flujos de ingresos no aeronáuticos | +1.1% | Global, especialmente centros europeos con limitaciones de espacio | Mediano plazo (2-4 años) |

| Preferencia pospandémica por espacios de descanso privados e higiénicos | +0.8% | Global, efecto sostenido en regiones de alta densidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Globales de Pasajeros y Tiempos de Escala Promedio más Prolongados

Los aeropuertos concentradores registran extensiones promedio de escala de entre 45 y 90 minutos a medida que el procesamiento de seguridad y las limitaciones de franjas horarias ajustan los itinerarios. Esas ventanas adicionales de permanencia permiten a los operadores de pods de descanso generar mayores ingresos por metro cuadrado que muchos conceptos minoristas. A medida que las aerolíneas concentran los flujos de larga distancia en menos bancos de vuelos, los picos de demanda se alinean con la disponibilidad de pods, lo que impulsa rediseños de terminales que posicionan los pods cerca de agrupaciones de puertas de embarque subutilizadas. Los aeropuertos de Oriente Medio, Asia y América del Norte consideran cada vez más los pods como inquilinos ancla en zonas de "monetización del tiempo de permanencia" que también mejoran la satisfacción del pasajero.

Crecimiento del Turismo de Larga Distancia de la Generación Z y los Millennials que Prefieren el Microalojamiento Experiencial

Más del 70% de los viajeros menores de 35 años muestran un fuerte interés en los pods de descanso frente al 40% para las ofertas de compras convencionales, lo que marca una redirección estructural del gasto en las instalaciones.[1]Airport Dimensions, "Perfeccionando la Oferta Aeroportuaria para los Viajeros Más Jóvenes," airportdimensions.com Las asignaciones experienciales ya promedian el 11% del total de gastos discrecionales para estas cohortes, y las encuestas de viajes de negocios en Asia-Pacífico registran una disposición a pagar precios premium que aseguran la productividad durante los tránsitos. Las aerolíneas refuerzan la tendencia — el concepto de literas en clase económica de Air New Zealand refleja la expectativa de que existan opciones de descanso a lo largo del trayecto. Dado que estos viajeros poseen un alto valor de vida útil e influencia en las redes sociales, los aeropuertos que integran pods se benefician de un amplificado boca a boca digital.

Despliegue de Infraestructura de Aeropuerto Inteligente (IoT, Acceso Móvil, Biometría)

Los cerrojos biométricos y las puertas con código QR reducen las necesidades de personal mientras refuerzan la seguridad — los ensayos en el Aeropuerto Internacional Hartsfield-Jackson de Atlanta ilustran cómo la validación de pasajeros puede vincularse a la facturación automatizada. Los sensores IoT proporcionan paneles de control de ocupación en tiempo real que alimentan los motores de precios dinámicos, permitiendo a los operadores de concesiones ajustar las tarifas a medida que las puertas de embarque cercanas se vacían o llenan. La Administración Federal de Aviación (FAA) destinó USD 43,4 millones en su agenda de investigación para el año fiscal 2025 para proyectos piloto de tecnología aeroportuaria, incluidas mejoras a los pods de descanso.[2]Administración Federal de Aviación, "Solicitud de Presupuesto para el Año Fiscal 2025," transportation.gov El análisis predictivo de mantenimiento y los sistemas de gestión energética reducen los costos operativos, mejorando el retorno sobre la inversión tanto para los modelos operados por aeropuertos como para los de terceros.

Asociaciones entre Aerolíneas y Empresas de Tecnología de Viajes que Combinan "Tiempo de Descanso"

Priority Pass ha comenzado a ofrecer acceso a pods en paquetes en aeropuertos como el LaGuardia de Nueva York, integrando el servicio en ecosistemas de fidelización que agilizan la adquisición de clientes y el pago. Las aerolíneas de servicio completo asiáticas están incorporando horas de descanso dentro de los billetes de clase económica premium para contrarrestar a los competidores de bajo costo en las rutas transpacíficas. Las plataformas digitales permiten la combinación de asiento más descanso, fomentando la venta cruzada y el reparto de ingresos auxiliares entre aerolíneas y proveedores de pods, especialmente en aeropuertos con múltiples terminales operativas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión de capital por m² frente a alternativas minoristas que limitan la huella en terminales con espacio restringido | −1.4% | Europa y centros maduros de América del Norte | Mediano plazo (2-4 años) |

| Competencia de microhoteles dentro del aeropuerto y salas de aerolíneas | −0.8% | Global, especialmente en segmentos aeroportuarios premium | Largo plazo (≥ 4 años) |

| Restricciones de espacio en terminales heredadas | −1.0% | Centros europeos y norteamericanos maduros; algunos megacentros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Estricto cumplimiento de la seguridad de aviación, seguridad contra incendios y normativa de construcción | −0.6% | Global, con los requisitos más estrictos en aeropuertos de EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital por m² frente a Alternativas Minoristas que Limitan la Huella en Terminales con Espacio Restringido

Los pods de descanso requieren integraciones dedicadas de ventilación, electricidad y seguridad que pueden elevar los costos de instalación por metro cuadrado por encima de USD 50.000 en entornos de remodelación. Los aeropuertos europeos ya tienen escasez de superficie arrendable; por lo tanto, los pods deben evaluarse frente a los puntos de venta libres de impuestos que ofrecen alquileres mínimos garantizados. Los diseños de pods modulares y los acoplamientos de utilidades de tipo plug-and-play están cerrando la brecha de costos, aunque los comités de bienes raíces aún requieren métricas de densidad convincentes antes de aprobar despliegues en concursos premium.

Competencia de Microhoteles dentro del Aeropuerto y Salas de Aerolíneas

Marcas como YOTELAir y las salas de aerolíneas en expansión ofrecen duchas, restauración y servicios de conserjería que atraen a los clientes de alto valor alejándolos de los pods. Por ejemplo, las nuevas salas Chase Sapphire en Los Ángeles planean salas tranquilas diseñadas para siesta, superponiéndose directamente con la propuesta de valor de los pods de descanso. Esta superposición presiona a los operadores de pods a diferenciarse mediante acceso digital sin fricciones, ventanas de estadía mínima más cortas y menores costos variables, en lugar de batallas de comodidades directas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Ocupación: La Privacidad Impulsa el Posicionamiento Premium

Las unidades individuales aseguraron el 65,62% del mercado de pods de descanso en aeropuertos en 2025, ya que los viajeros de negocios priorizaron el espacio exclusivo y la garantía de higiene en las suites a AED 45 por hora del Aeropuerto Internacional de Abu Dabi. El tamaño del mercado de pods de descanso en aeropuertos para unidades individuales equivalió a aproximadamente USD 53,7 millones ese año. El sentimiento pospandémico temprano y las superficies de trabajo adaptadas a portátiles amplifican la disposición a pagar, consolidando las cápsulas individuales como referente premium.

Las configuraciones compartidas avanzan a una CAGR del 8,62% hasta 2031, reflejando el tráfico de ocio sensible al precio y las familias que buscan un descanso asequible. Por ejemplo, los operadores en la Terminal de Narita de Japón asignan corredores exclusivos para mujeres para preservar la privacidad mientras mejoran la densidad. Estos formatos de uso mixto amplían el público total al que se puede llegar, aunque requieren algoritmos estrictos de combinación de ocupación para evitar sobrerreservas o una baja rotación. Se proyecta que el tamaño del mercado de pods de descanso en aeropuertos de este segmento casi se duplique para 2031, diversificando los flujos de ingresos para los gestores de instalaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Duración de la Estadía: Las Sesiones Prolongadas Impulsan la Densidad de Ingresos

Las estadías estándar de dos a seis horas dominaron con una cuota de mercado del 49,78% en 2025, capturando ventanas de transferencia predecibles que permiten a los aeropuertos rotar los pods cuatro o cinco veces al día. Dado que la limpieza puede realizarse en lotes entre oleadas, los márgenes operativos se mantienen atractivos incluso a tarifas horarias moderadas. Las reservas nocturnas de más de seis horas, aunque menores en volumen, se expanden a una CAGR del 7,79% a medida que proliferan las interrupciones de vuelos y la programación de vuelos nocturnos, especialmente en rutas intercontinentales de Europa a Asia-Pacífico.

La cohorte de estadías más largas eleva materialmente los ingresos por transacción: en el Aeropuerto de Helsinki, los recibos promedio en sesiones nocturnas superan a las siestas diurnas en un 60%. Los aeropuertos, por consiguiente, experimentan con paquetes combinados de ducha y taquilla para impulsar el gasto auxiliar. Las "siestas rápidas" de menos de 2 horas llenan los períodos de baja demanda, pero rara vez superan el 15% de las reservas, lo que limita su impacto general en el mercado de pods de descanso en aeropuertos.

Por Tipo de Aeropuerto: La Concentración en Centros Crea Ventajas de Escala

Las puertas de enlace internacionales mantuvieron una participación del 73,74% en 2025, lo que equivale a aproximadamente USD 60,3 millones del tamaño del mercado de pods de descanso en aeropuertos en terminales concentradoras. Sus mayores volúmenes de pasajeros, tiempos de permanencia promedio más largos y mayor gasto discrecional sustentan períodos de recuperación de la inversión más rápidos para los concesionarios. Dubái, Doha y Múnich demuestran agrupaciones de pods de tipo quiosco integradas en corredores de tránsito para interceptar el tráfico de transferencia.

Los nodos domésticos, especialmente en América del Norte y China, registran una CAGR del 8,01% hasta 2031, a medida que los bancos de conexiones regionales introducen escalas que antes eran inusuales en los viajes dentro del mismo país. Los aeropuertos más pequeños aprovechan los pods como símbolos visibles de mejoras en la experiencia del pasajero, ayudando al marketing de las aerolíneas cuando los planificadores de rutas evalúan la calidad del centro. Los operadores prefieren modelos de arrendamiento flexible para adaptarse a los volúmenes de tráfico inciertos durante las fases iniciales de despliegue.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Propiedad: La Experiencia de Terceros Gana Impulso

Los formatos de franquicia y concesión representaron el 51,85% de las instalaciones de 2025. Los aeropuertos aseguran comisiones de concesión estables mientras delegan el personal, la limpieza y los precios a especialistas. La cartera multiaeropuerto de Minute Suites ejemplifica cómo la consistencia de marca impulsa el uso repetido entre los miembros de programas de fidelización.

Sin embargo, las estructuras gestionadas por terceros registran la expansión más rápida con una CAGR del 8,47%. Bajo este enfoque, los aeropuertos externalizan las operaciones diarias pero pueden financiar los desembolsos de capital, reteniendo el potencial alcista una vez que el tráfico supera los puntos de referencia. La división de roles clarifica el riesgo contractual y acelera la adopción en instalaciones que carecen del ancho de banda para licitaciones de concesiones. A medida que los algoritmos ajustan con precisión la ocupación y los precios variables, los operadores con abundantes datos obtienen poder de negociación para aumentos en el reparto de ingresos.

Análisis Geográfico

El liderazgo en ingresos del 37,92% de América del Norte está anclado en la sólida recuperación de los viajes de negocios y en sofisticadas asociaciones de concesiones que combinan pods con acceso a salas vinculadas a tarjetas de crédito. El próximo despliegue de Minute Suites en la Terminal 4 del Aeropuerto JFK ejemplifica esta sinergia, permitiendo a los viajeros reservar a través de aplicaciones móviles y programas de fidelización de manera simultánea. Las iniciativas regulatorias, como los fondos de investigación tecnológica de la Administración Federal de Aviación (FAA), reducen el riesgo de adopción al compensar los gastos de innovación y fomentar integraciones como el acceso biométrico.

La CAGR del 8,69% de Asia-Pacífico hasta 2031 subraya la rápida modernización de terminales y la creciente conectividad de larga distancia que alarga los tiempos de escala. Los gobiernos de Singapur, Corea del Sur e India proporcionan incentivos de capital para características de experiencia del pasajero, mientras que las aerolíneas regionales posicionan las comodidades de descanso como diferenciadores clave en las clases tarifarias. La avanzada adopción de IoT en la región acelera el despliegue de pods ricos en sensores capaces de mantenimiento predictivo y optimización energética, mejorando el tiempo de actividad y reduciendo los costos del ciclo de vida.

Europa equilibra la escasez de espacio inmobiliario con la intensa competencia entre centros por el tráfico de transferencia internacional. Los Ultra Pods recientemente presentados en Heathrow integran sistemas avanzados de climatización, iluminación circadiana y actualizaciones de ocupación en tiempo real, alineándose con las directivas de sostenibilidad de todo el continente. Los aeropuertos utilizan datos de utilización detallados para demostrar una densidad de ingresos superior a la de los inquilinos de comercio minorista de lujo, respaldando la continua expansión de la huella de pods a pesar de las restricciones de espacio.

Panorama Competitivo

El mercado de pods de descanso en aeropuertos sigue siendo moderadamente fragmentado. Los pioneros como GoSleep, YOTELAir y Napcabs aprovechan el reconocimiento de marca y la madurez operativa para asegurar espacios prime en los concursos. Los competidores emergentes se diferencian a través de plataformas centradas en la tecnología que automatizan reservas, acceso biométrico y precios variables. El cumplimiento de las normas de seguridad UL 962 constituye ahora un factor determinante, y los operadores con registros de auditoría establecidos poseen una ventaja competitiva difícil de replicar.

La integración tecnológica es el principal campo de batalla. La telemetría IoT alimenta paneles de control que optimizan los ciclos de limpieza y predicen fallos de componentes, reduciendo el tiempo de inactividad y aumentando los rendimientos de los activos. Los principales proveedores también se integran con los sistemas de reservas de aerolíneas, canalizando pasajeros precalificados directamente al inventario de pods. Si bien existe competencia de precios, los aeropuertos evalúan cada vez más a los proveedores por la transparencia en el intercambio de datos y la capacidad de elevar las calificaciones generales de experiencia del pasajero, no por las tarifas horarias.

Persisten oportunidades de espacio en blanco en aeropuertos domésticos de segundo nivel y mercados emergentes selectos en África y América del Sur. La limitada presencia de competidores establecidos, las mejoras gubernamentales de aeropuertos y el creciente turismo de la clase media crean un terreno fértil. El éxito depende de construcciones modulares que se adapten a la demanda incierta y de estructuras de arrendamiento sencillas que resulten atractivas para las autoridades no familiarizadas con la complejidad de las concesiones.

Líderes de la Industria de Pods de Descanso en Aeropuertos

GoSleep

Sleepbox

YOTELAir (Yotel Limited)

Napcabs GmbH

Minute Suites, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: Royal Schiphol Group confirmó un programa de inversión de capital de EUR 6.000 millones (USD 6.860 millones) a cinco años para incorporar zonas de pods de descanso en las renovaciones de terminales y mejorar los índices de satisfacción de los pasajeros.

- Septiembre de 2024: JetBlue Airways presentó conceptos de salones premium para el JFK y el Aeropuerto Logan de Boston que incluyen suites para siesta, poniendo de relieve la creciente competencia por los ingresos de descanso dentro de las terminales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las cabinas dormitorio en los aeropuertos como todos los ingresos obtenidos por la venta e instalación en las terminales de cabinas o microcabinas cerradas y equipadas con camas que pueden ser alquiladas por los pasajeros para estancias cortas, normalmente de una a ocho horas, dentro de las zonas públicas o restringidas de seguridad de los aeropuertos comerciales. Para ser contabilizados, los módulos deben disponer de iluminación, ventilación, tomas de corriente y puertas con cerradura.

Exclusión del ámbito de aplicación: No se incluyen los salones con sillas reclinables, los hoteles cápsula situados fuera del recinto aeroportuario ni las cabinas para dormir instaladas en oficinas, hospitales o campus académicos.

Segmentación

- Por Tipo de Ocupación

- Individual

- Compartido

- Por Duración de la Estadía

- Estadía Corta (Menos de 2 horas)

- Estadía Estándar (de 2 a 6 horas)

- Estadía Nocturna (Más de 6 horas)

- Por Tipo de Aeropuerto

- Internacional

- Doméstico

- Por Modelo de Propiedad

- Operado por el Aeropuerto

- Operado en Franquicia/Concesión

- Gestionado por Terceros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas estructuradas con gestores comerciales de aeropuertos, operadores de sistemas de cabinas, concesionarios de salas y arquitectos de aviación de Norteamérica, Europa, Oriente Medio y Asia proporcionaron índices de ocupación en tiempo real, costes de instalación y tácticas de fijación de precios. Las encuestas de seguimiento a viajeros frecuentes validaron las hipótesis sobre la disposición a pagar e identificaron las nuevas características de confort.

Investigación documental

Empezamos con estadísticas de tráfico, capacidad y tiempo de conexión extraídas de fuentes de primer nivel como la IATA, el Consejo Internacional de Aeropuertos, los flujos de visitantes de la OMT y los reguladores nacionales de la aviación civil, que ayudaron a dimensionar el grupo de viajeros susceptibles de pagar por un espacio de descanso. Los archivos de las empresas, los acuerdos de concesión aeroportuaria, los comunicados de prensa y los documentos de los planes directores de los aeropuertos aclararon el despliegue de las cabinas, las tarifas de alquiler y los proyectos en curso en las distintas regiones.

Para calibrar la economía de los fabricantes, consultamos los datos de facturación de D&B Hoovers y los anuncios de acuerdos de Dow Jones Factiva. Los registros de patentes rastreaban las iteraciones de diseño y las revistas especializadas en diseño de terminales ofrecían referencias de costes. Las fuentes aquí citadas ilustran la amplitud del material consultado; se revisaron muchos otros medios para realizar comprobaciones cruzadas y contextualizar la información.

Dimensionamiento y previsión del mercado

El análisis descendente se inició con los volúmenes de horas de tránsito nacionales e internacionales, multiplicados por los índices de penetración observados de los módulos en las terminales y las tarifas medias de alquiler por hora. Los resultados se corroboraron mediante análisis ascendentes selectivos de proveedores y comprobaciones de canales para ajustar los totales regionales. Los datos clave fueron la distribución de la duración de las escalas, la ampliación de la superficie de las terminales, la inversión en módulos, el rendimiento medio de ocupación, el crecimiento del tráfico de pasajeros y la progresión de las tarifas reales. Las previsiones emplean una regresión multivariante que vincula la demanda de módulos con el tráfico de pasajeros, la renta disponible y la expansión de los centros de operaciones de 24 horas, mientras que el análisis de escenarios cubre las lagunas de datos cuando los recuentos de instalaciones eran parciales.

Ciclo de validación y actualización de datos

Los resultados del modelo se contrastan con señales independientes de tráfico e ingresos antes de ser aprobados por los analistas. Los informes se actualizan anualmente, con actualizaciones intermedias en caso de acontecimientos importantes, como ampliaciones importantes de los centros de distribución o cambios radicales en los contratos con los proveedores. Una revisión final en la semana de publicación garantiza que los clientes reciban la información más reciente.

Por qué Mordor se gana la confianza de los pasajeros del aeropuerto

Las estimaciones publicadas suelen divergir porque las empresas adoptan distintos alcances, grupos de tráfico y cadencias de actualización.

Entre los principales factores que determinan las diferencias se incluyen si los límites del estudio abarcan sólo los centros internacionales o todos los aeródromos nacionales, la elección entre precios de catálogo y tarifas realizadas, y la frecuencia con la que se captan las nuevas instalaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 81,8 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 75 MILLONES DE USD (2024) | Consultoría global A | El ámbito de aplicación se limita a los centros compartidos de los 50 principales nodos y se basa en los datos de envío de los proveedores, que se actualizan cada dos años. |

| 68,1 MILLONES DE USD (2025) | Empresa de investigación industrial B | Sólo se contabilizan las instalaciones domésticas y se aplican ASP fijos sin ajuste por inflación |

| 75,1 MILLONES DE DÓLARES (2023) | Diario profesional C | Incluye unidades prototipo aún no operativas y proyectos que utilizan una media histórica simple. |

La comparación demuestra que, una vez alineados la amplitud del alcance, la frecuencia de actualización y el realismo de los precios, la línea de base de Mordor, equilibrada y de fuentes transparentes, sigue siendo el punto de referencia fiable para planificadores de aeropuertos, inversores y vendedores de pods.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de pods de descanso en aeropuertos en 2026?

El tamaño del mercado de pods de descanso en aeropuertos fue de USD 87,12 millones en 2026 y se proyecta que alcance USD 119,28 millones en 2031, lo que refleja una CAGR del 6,48%.

¿Qué región lidera el mercado de pods de descanso en aeropuertos?

América del Norte lideró con una cuota de ingresos del 37,92% en 2025, gracias a los marcos de concesión maduros y el elevado gasto de los pasajeros.

¿Qué segmento crece más rápido dentro del mercado de pods de descanso en aeropuertos?

Los pods de ocupación compartida son la configuración de más rápido crecimiento, avanzando a una CAGR del 8,62% hasta 2031.

¿Por qué los aeropuertos domésticos adoptan los pods de descanso más rápidamente ahora?

El enrutamiento de concentrador y radio y el creciente turismo de negocios prolongan los tiempos de conexión domésticos, haciendo que los pods resulten atractivos para el descanso rápido y la productividad durante las escalas.

¿Cómo está dando forma la tecnología a la industria de pods de descanso en aeropuertos?

Los sensores IoT, el acceso biométrico y las plataformas de precios dinámicos reducen los costos operativos, aumentan la utilización y permiten reservas fluidas a través de ecosistemas de aerolíneas y programas de fidelización.

¿Cuáles son las principales restricciones para una adopción más amplia de los pods de descanso en aeropuertos?

Los elevados costos de instalación frente a las alternativas minoristas y la competencia de salas y microhoteles limitan la huella de los pods en terminales premium con espacio restringido.

Última actualización de la página el: