Tamaño y participación del mercado de asientos de aeronaves en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

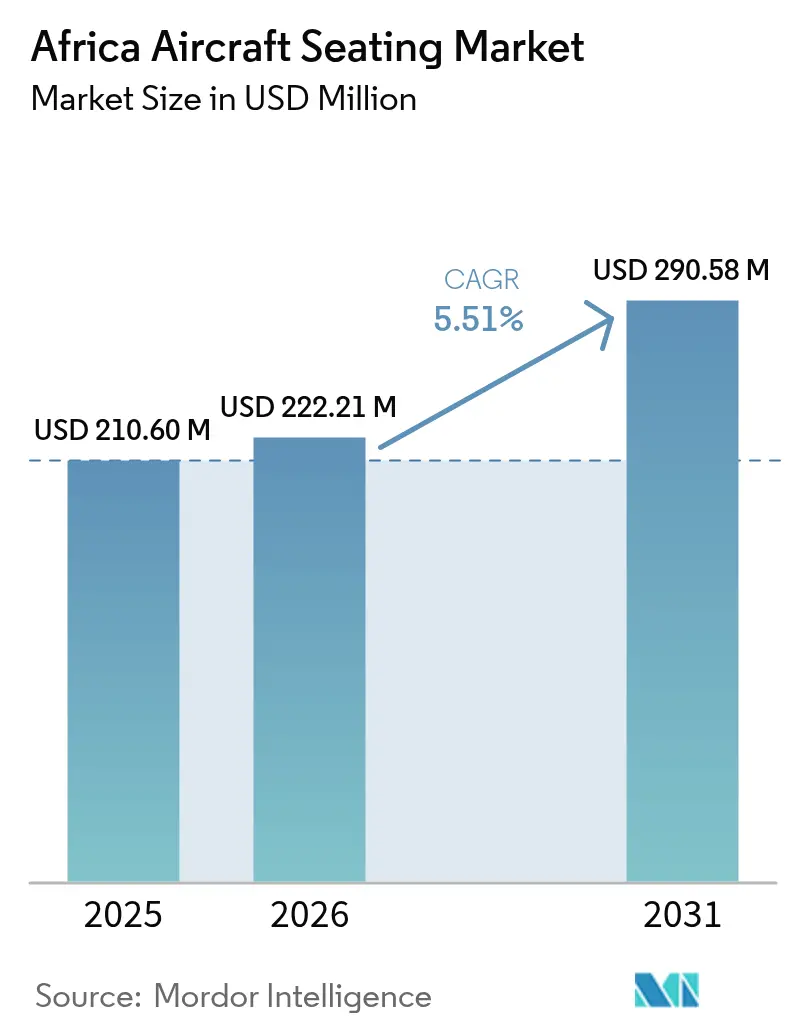

| Tamaño del mercado en el año base (2025) | 210.60 Millones de dólares |

| Tamaño del Mercado (2026) | 222.21 Millones de dólares |

| Tamaño del Mercado (2031) | 290.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

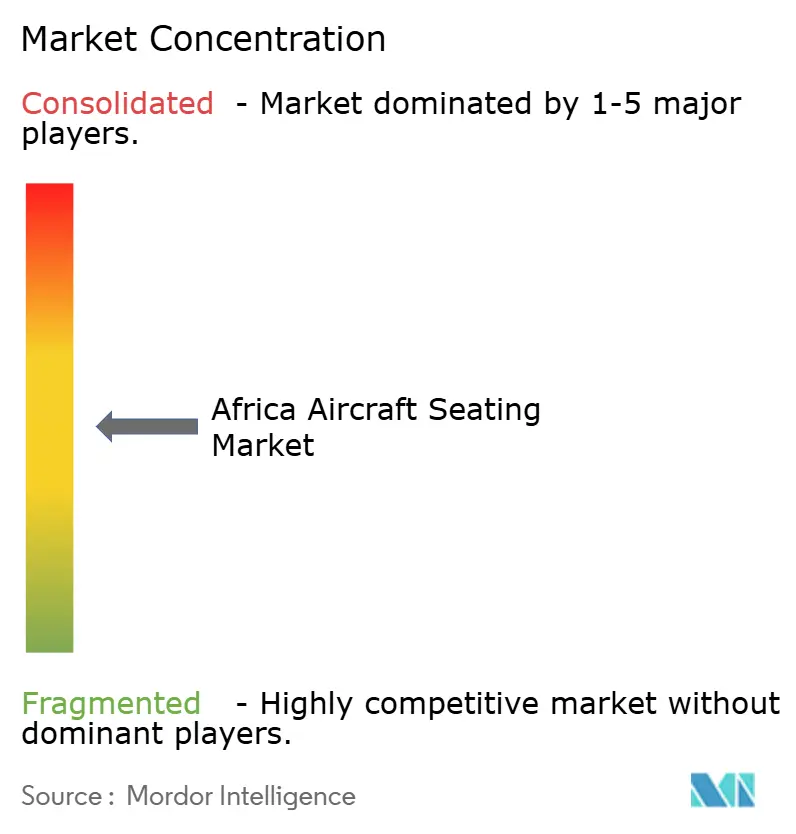

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de asientos de aeronaves en África por Mordor Intelligence

El tamaño del mercado de asientos de aeronaves en África fue valorado en USD 210,60 millones en 2025 y se estima que crecerá desde USD 222,21 millones en 2026 hasta alcanzar USD 290,58 millones en 2031, a una CAGR del 5,51% durante el período de pronóstico (2026-2031). Las entregas de aeronaves de fuselaje estrecho para rutas intraafricanas de alta frecuencia, los reequipamientos de cabinas premium en flotas de largo radio y el aumento de las adquisiciones de defensa en el norte y oeste de África son los principales motores del crecimiento. Ethiopian Airlines, FlySafair, Royal Air Maroc y Kenya Airways están reemplazando sus asientos heredados más pesados por modelos de materiales compuestos para reducir el consumo de combustible y cumplir con las regulaciones de emisiones emergentes. Los transportes militares y los helicópteros de misiones especiales encargados por Nigeria, Egipto y Sudáfrica incorporan asientos de alto valor para tropas y asientos de eyección, lo que aumenta los ingresos por unidad en comparación con las líneas de economía comercial. Mientras tanto, persisten las presiones en la cadena de suministro, ya que los aranceles de importación del 15 al 25% y los plazos de entrega por flete marítimo de 45 a 60 días incrementan los costos de entrega en tierra entre un 20 y un 30% en comparación con Europa o Asia. Los operadores, por tanto, están ampliando la capacidad local de mantenimiento, reparación y revisión (MRO) en Johannesburgo y Addis Abeba para reducir el tiempo de inactividad, disminuir los costos logísticos y asegurar ventanas de certificación más rápidas.

Conclusiones clave del informe

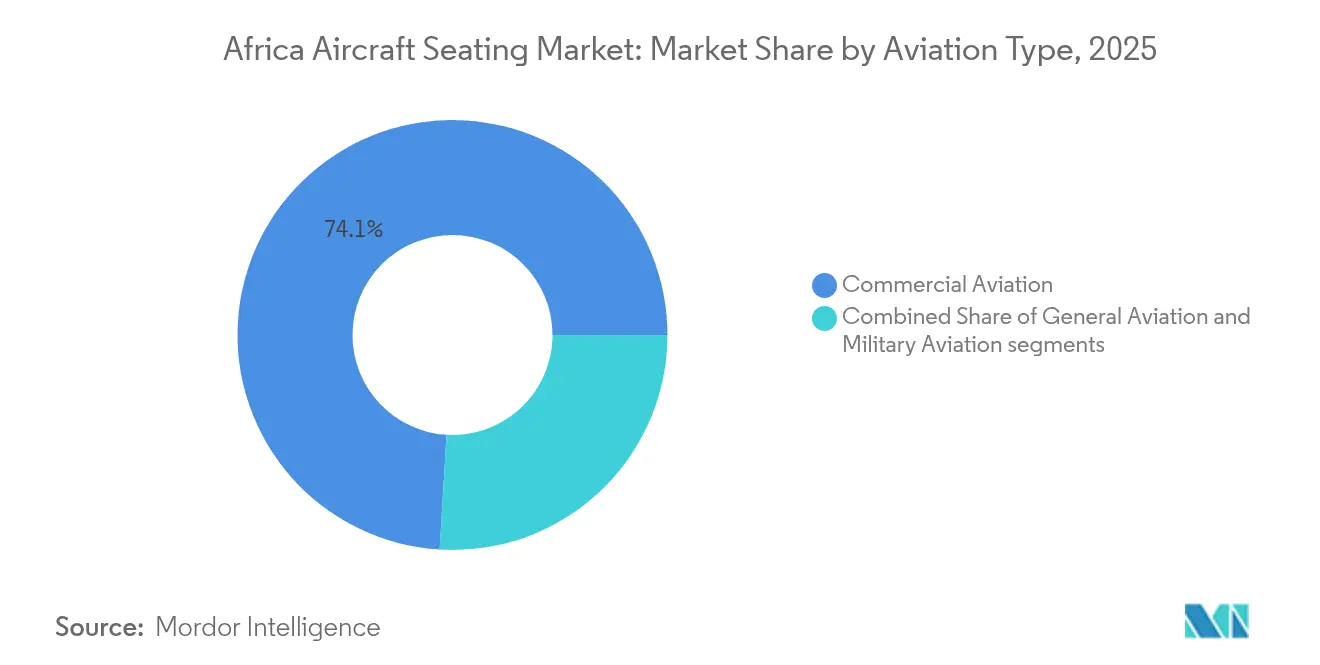

- Por tipo de aviación, la aviación comercial lideró con el 74,05% de la participación del mercado de asientos de aeronaves en África en 2025, mientras que se prevé que la aviación militar avance a una CAGR del 7,06% hasta 2031.

- Por clase de asiento, la clase económica representó el 67,88% del tamaño del mercado de asientos de aeronaves en África en 2025, y se estima que la clase ejecutiva se expandirá a una CAGR del 7,36% hasta 2031.

- Por tipo de instalación, la instalación de línea representó el 58,20% de los ingresos en 2025, y se proyecta que los programas de reequipamiento crecerán a una CAGR del 6,12% entre 2026 y 2031.

- Por material del asiento, las tapicerías y fundas de asientos representaron el 52,02% de la participación en 2025, mientras que se espera que los materiales estructurales aumenten a una CAGR del 6,78% hasta 2031.

- Por país, Sudáfrica mantuvo una participación del 46,10% en 2025, y se prevé que Etiopía registre una CAGR del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de asientos de aeronaves en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión creciente de la flota de fuselaje estrecho entre las aerolíneas africanas | +1.2% | Etiopía, Sudáfrica, Marruecos | Mediano plazo (2-4 años) |

| Crecimiento de las redes de aerolíneas de bajo costo (LCC) que impulsan la demanda de clase económica de alta densidad | +0.9% | Sudáfrica, Kenia, Nigeria | Corto plazo (≤ 2 años) |

| Modernización de flotas que favorece diseños de asientos ligeros y eficientes en consumo de combustible | +1.1% | Panafricano | Mediano plazo (2-4 años) |

| Aumento del tráfico de pasajeros y liberalización de rutas | +0.8% | 37 signatarios del SAATM | Largo plazo (≥ 4 años) |

| Demanda de cabinas premium intraafricanas no atendida en nuevos aeropuertos de concentración | +0.7% | Etiopía (Addis Abeba), Sudáfrica (Johannesburgo), Egipto (El Cairo) | Mediano plazo (2-4 años) |

| Surgimiento de clústeres africanos de fabricación de componentes de asientos y MRO | +0.5% | Sudáfrica, Etiopía, Marruecos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión creciente de la flota de fuselaje estrecho entre las aerolíneas africanas

Los jets de fuselaje estrecho constituyen la columna vertebral del mercado de asientos de aeronaves en África, ya que Ethiopian Airlines opera 140 aeronaves y mantiene pedidos en firme de 11 B777-9 más opciones para fuselajes estrechos B737 MAX adicionales. Royal Air Maroc ha reequipado sus B737-800 con asientos Recaro SL3510, añadiendo dos filas de clase económica por aeronave sin extender la longitud del fuselaje.[1]Acro Communications Team, "FlySafair Selects Series 9 Seats", Acro Aircraft Seating, acro.aero Kenya Airways arrendó cinco B737-800 para reemplazar pedidos de aeronaves de fuselaje ancho diferidos, demostrando que la frecuencia supera ahora a la capacidad en las rutas regionales. Los factores de carga promediaron el 74% en el tercer trimestre de 2024, por lo que las aerolíneas están adoptando distribuciones de paso de 28 a 29 pulgadas que exigen asientos de alta durabilidad pero de bajo costo a un precio cercano a USD 3.000 por unidad. Los fabricantes de equipos originales (OEM) de asientos capaces de suministrar modelos de perfil delgado en plazos de entrega de 12 semanas obtienen una ventaja competitiva en estos programas.

Crecimiento de las redes de aerolíneas de bajo costo que impulsa la demanda de clase económica de alta densidad

FlySafair opera 28 aeronaves B737 y eligió los asientos Acro Series 9 en septiembre de 2025, reduciendo el peso de los asientos en un 15% y aumentando la capacidad a 186 asientos por aeronave. Las tarifas en las rutas Johannesburgo-Ciudad del Cabo ahora son inferiores a los billetes de autobús interurbano, por lo que las cabinas de alta densidad son fundamentales para mantener un costo por asiento kilómetro disponible inferior a ZAR 0,50 (USD 0,03). Air Arabia Africa opera A320 con 174 asientos desde Casablanca a Agadir, ofreciendo tarifas entre un 30 y un 40% más bajas que las de Royal Air Maroc, lo que empuja a los titulares a adoptar recuentos de asientos similares. Los A319 de 156 asientos de Fastjet en Zimbabue generan ingresos auxiliares a través de la selección de asientos, el equipaje y el embarque prioritario, lo que ayuda a compensar los márgenes escasos. La penetración de las aerolíneas de bajo costo sigue siendo inferior al 10% de la capacidad africana, lo que deja un amplio margen para las cabinas de clase económica de alta densidad a medida que las normas del SAATM se consolidan.

Modernización de flotas que favorece diseños de asientos ligeros y eficientes en consumo de combustible

El asiento R1 de 8,5 kilogramos de Recaro redujo el peso operativo en vacío del A350 de Ethiopian en 1.200 kilogramos por aeronave en 2024. South African Airways especificó asientos de materiales compuestos similares en 12 pedidos de A350-900 para ahorrar 2.000 kilogramos y reducir el consumo de combustible en un 1,5% en los servicios Johannesburgo-Nueva York. Collins Aerospace presentó el asiento de concepto MAYA con aluminio reciclado y bioespumas que reducen las emisiones del ciclo de vida en un 30%. El TiSeat de 4 kilogramos de Expliseat cuenta con la aprobación EASA CS-25, pero su precio de USD 5.000 sigue siendo un obstáculo para las aerolíneas africanas centradas en la preservación del efectivo a corto plazo. Los ahorros de peso se traducen directamente en carga adicional de mercancías o en capacidad adicional de pasajeros en las pistas cortas prevalentes en todo el continente.

Aumento del tráfico de pasajeros y liberalización de rutas

El SAATM eliminó los límites bilaterales para 37 países, reduciendo las tarifas intraafricanas promedio en un 18% entre 2019 y 2024, y elevando el número de pasajeros del tercer trimestre de 2024 en un 11,2% interanual. Ethiopian Airlines lanzó 15 nuevas rutas intraafricanas en 2024, utilizando B737-800 de 154 asientos para alimentar su centro de conexiones en Addis Abeba. Kenya Airways reabrió la ruta Nairobi-Mogadiscio utilizando E190 de 96 asientos para evaluar la demanda antes de posibles mejoras a B737. Los cielos liberalizados estimulan una demanda incremental de aproximadamente 2.500 a 3.000 nuevos asientos de clase económica por año, asumiendo aeronaves de 150 asientos y factores de carga sostenidos del 75%. Ese volumen sustenta un ciclo de reposición constante incluso sin un aumento en los pedidos de aeronaves.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevados aranceles de importación y costos logísticos para sistemas de asientos | -0.8% | Nigeria, Kenia, Tanzania | Corto plazo (≤ 2 años) |

| Acceso limitado al financiamiento de aeronaves y volatilidad del tipo de cambio | -0.6% | Nigeria, Kenia, Etiopía | Mediano plazo (2-4 años) |

| Cuellos de botella en la certificación en autoridades de aviación civil fragmentadas | -0.5% | Kenia, Nigeria, Marruecos, Tanzania | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para programas de reequipamiento de cabinas | -0.4% | Panafricano, excluyendo Sudáfrica y Etiopía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados aranceles de importación y costos logísticos para sistemas de asientos

Nigeria impone un arancel de importación del 20% más un IVA del 7,5% sobre los asientos, lo que incrementa el costo de un reequipamiento de 150 asientos de USD 450.000 a aproximadamente USD 574.000, extendiendo el punto de equilibrio más allá de cinco años.[2]Junta de Aduanas de Nigeria, "Import Duty Tariff 2024", Servicio de Aduanas de Nigeria, customs.gov.ng El arancel del 25% de Kenia sobre el mobiliario de cabina, junto con las tarifas de manejo de USD 1.200 por tonelada en Nairobi, duplica la tarifa de flete aéreo registrada en Johannesburgo. El tránsito marítimo desde Europa hasta Lagos o Mombasa promedía entre 45 y 60 días, y los tiempos de permanencia de los buques de 21 días generan cargos por demora que añaden entre un 10 y un 15% al costo total de entrega en tierra. Ethiopian Airlines goza de una exención aduanera sobre las importaciones de aviación, por lo que sus costos de asientos se alinean con los parámetros europeos, lo que otorga a las unidades de MRO con sede en Addis una ventaja de precio del 15 al 20% sobre sus rivales en Kenia y Nigeria. Los persistentes cuellos de botella obligan a las aerolíneas a trasladar aeronaves a Johannesburgo o Addis para cambiar los asientos, incurriendo en tiempos de inactividad adicionales y costos de traslado.

Acceso limitado al financiamiento de aeronaves y volatilidad del tipo de cambio

Kenya Airways registró una pérdida neta de KES 23.000 millones en el ejercicio fiscal 2024, tras una depreciación del 15% del KES frente al USD, lo que condujo a un aumento en los costos de arrendamiento de sus flotas B737 y B787. South African Airways suspendió las entregas del A350 en 2024 cuando las agencias de crédito a la exportación retiraron las garantías debido a calificaciones por debajo del grado de inversión. Air Peace aplazó tres B777-300ER cuando la naira se depreció de NGN 460 a NGN 1.500 por dólar entre 2020 y 2024, optando en cambio por capacidad en régimen de arrendamiento húmedo. La mayoría de los contratos de asientos están denominados en EUR o USD, pero las aerolíneas cobran las tarifas en monedas locales que se depreciaron entre un 12 y un 18% en 2024, ampliando la disparidad cambiaria. La facilidad de USD 44 millones del Afreximbank para CIAF Leasing cubre los fuselajes de las aeronaves pero excluye los reequipamientos de cabinas, dejando a los fabricantes de asientos sin opciones de crédito respaldado por cuentas por cobrar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aviación: las adquisiciones militares superan el crecimiento comercial

Se prevé que las adquisiciones militares se expandan a una CAGR del 7,06%, superando la tasa de crecimiento promedio del mercado de asientos de aeronaves en África, ya que Nigeria, Egipto y Sudáfrica incorporan aeronaves de transporte y helicópteros de misiones especiales. La Fuerza Aérea de Nigeria recibió seis AW109 y encargó 12 AW139 con cabinas para 12 tropas, mientras que Egipto integró 24 Rafale equipados con asientos eyectables Martin-Baker. Los asientos eyectables pueden costar entre USD 150.000 y USD 250.000 cada uno, por lo que el mercado de asientos de aeronaves en África se beneficia de manera desproporcionada incluso de entregas modestas de cazas. La aviación comercial sigue controlando casi tres cuartas partes de los ingresos debido a la flota de 140 unidades de Ethiopian Airlines y las adquisiciones de B787-9 de Royal Air Maroc. Los jets regionales, como los Embraer E190 y los CRJ900, mantienen viables las rutas de bajo tráfico, pero se espera que la vida útil media de los asientos alcance los 15 años en 2027, lo que impulsará el interés en el reequipamiento en ambos sectores.

Un segundo motor de crecimiento es el asiento de helicóptero para misiones petroleras en alta mar y humanitarias en Angola, Nigeria y Mozambique. Los bancos de tropas resistentes a impactos, los cojines con amortiguación de vibraciones y las rieles de asiento de liberación rápida tienen primas de precio sobre las sillas de clase económica civil, lo que eleva la participación del mercado de asientos de aeronaves en África para los proveedores de defensa. El crecimiento en el transporte aéreo militar y civil genera, por tanto, perfiles de demanda paralelos: asientos de fuselaje estrecho de alto volumen para aerolíneas de pasajeros, y asientos especializados de alto margen para las fuerzas aéreas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por clase de asiento: las cabinas premium capturan el tráfico de conexión

La clase ejecutiva lidera el crecimiento con una CAGR del 7,36%, ya que Addis Abeba, Johannesburgo y El Cairo se posicionan como centros de largo radio. Ethiopian Airlines seleccionó los conjuntos Safran Z400 para sus B777-9, con un paso de 78 pulgadas y acceso directo al pasillo, alineándose con los estándares de su rival del Golfo. South African Airways seleccionó Collins Super Diamond para sus A350-900 con el fin de recuperar su cuota premium en las rutas transatlánticas. Las cabinas premium generan hasta cinco veces los ingresos de las cabinas de clase económica por metro cuadrado, lo que justifica ciclos de reequipamiento cada 8 a 10 años a pesar de las limitaciones de capital. En el otro extremo, la clase económica sigue ocupando el 67,88% de los asientos instalados en 2025, y aerolíneas como FlySafair prefieren configuraciones de paso de 28 pulgadas para mantener los factores de carga por encima del 80%.

El tamaño del mercado de asientos de aeronaves en África obtiene un potencial adicional gracias a las emergentes secciones de clase económica premium. Los B787-9 de Ethiopian cuentan con 21 asientos de clase económica premium, con un precio un 40% superior al de la clase económica estándar, dirigidos a viajeros de negocios sensibles al precio que evitan la clase ejecutiva de tarifa completa. La primera clase sigue siendo un nicho por debajo del 2%, limitado a un puñado de flotas de B777, lo que indica que la composición futura se inclinará hacia configuraciones de tres clases dominadas por la clase ejecutiva con cama plana y las densas cabinas de clase económica.

Por tipo de instalación: los programas de reequipamiento ganan impulso

La instalación de línea representó aún el 58,20% de los ingresos de 2025, ya que Boeing y Airbus entregaron asientos equipados de fábrica para Ethiopian Airlines y Royal Air Maroc. Sin embargo, se prevé que la demanda de reequipamiento aumente a una CAGR del 6,12%, ya que las aerolíneas prefieren extender la vida útil de los fuselajes antes que comprometerse con nuevos pedidos en medio de la volatilidad cambiaria. Ethiopian gastó USD 180 millones en el reequipamiento de 10 B777-300ER con conjuntos Safran en 2024, completando el trabajo en un período de inactividad de cuatro semanas en sus instalaciones de Addis Abeba. Kenya Airways planea un reequipamiento en 2026 de ocho 787-8, con el objetivo de lograr una reducción del 15% en el peso de los asientos de clase económica. La certificación sigue siendo un obstáculo: la Autoridad de Aviación Civil de Kenia requiere entre 12 y 18 meses para validar los cambios, en comparación con 6 a 9 meses en Europa, lo que prolonga los períodos de recuperación de la inversión.

Los programas de instalación de línea continuarán para las renovaciones de flotas de largo radio, pero la participación del reequipamiento aumenta a medida que se aceleran las importaciones de aeronaves usadas. Las aeronaves que se retiran de las flotas de Estados Unidos y Europa ingresan a África con asientos próximos al final de su vida útil, lo que desencadena proyectos de reemplazo inmediato. Esta dinámica sustenta el mercado de asientos de aeronaves en África mientras las aerolíneas equilibran las limitaciones de liquidez con las mejoras en la experiencia del pasajero.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por material del asiento: los materiales compuestos impulsan la reducción de peso

Se prevé que los materiales estructurales crezcan a una CAGR del 6,78%, ya que las aerolíneas buscan reducir el peso de los asientos de clase económica a menos de 9 kilogramos, con el objetivo de recortar los costos de combustible que representan entre el 35 y el 40% de los gastos operativos. Los respaldos de asiento de fibra de carbono de Recaro ahorraron a Ethiopian 1.200 kilogramos por A350 en 2024, mejorando los márgenes de alcance y carga útil. El concepto MAYA de Collins, que combina aluminio reciclado y bioespuma, está siendo evaluado por South African Airways para futuras entregas de A350. El TiSeat de titanio-carbono de Expliseat promete un peso de 4 kilogramos, pero acarrea una prima que las aerolíneas de bajo costo aún no han aceptado. Los proveedores que entreguen asientos ligeros a precios tradicionales probablemente dominarán las próximas licitaciones, especialmente a medida que suban los precios del combustible de aviación.

Las tapicerías y fundas de asientos, que aún representan el 52,02% del gasto en 2025, están evolucionando hacia textiles antimicrobianos y de base biológica. El SkyLeather de Ultrafabrics pesa un 25% menos que los cueros bovinos y viene con una garantía antimicrobiana de cinco años, habiendo sido ya seleccionado por Ethiopian para los reequipamientos del B777. El cuero tratado con iones de plata de Muirhead debutó en los B787 de Royal Air Maroc en 2024. La tela Volar Bio, derivada de polímeros de caña de azúcar, está a la espera de su primer cliente de lanzamiento africano, lo que marca un cambio significativo en el enfoque del sector hacia la sostenibilidad.

Análisis geográfico

Sudáfrica mantuvo el 46,10% del mercado de asientos de aeronaves en África en 2025 gracias a la red doméstica de FlySafair y la pendiente flota de A350 de South African Airways. Johannesburgo alberga los talleres de MRO de Lufthansa Technik y Safran, que pueden instalar hasta 200 asientos por mes, atrayendo trabajo de reequipamiento de Botsuana, Namibia y Mozambique. La certificación tarda entre 9 y 12 meses bajo la Autoridad de Aviación Civil de Sudáfrica, lo que es más rápido que la mayoría de sus pares regionales, minimizando así el tiempo de inactividad de ingresos para los operadores.

Etiopía es el mercado de mayor crecimiento, con una CAGR del 6,98% hasta 2031, ya que Ethiopian Airlines expande su flota a 11 B777-9 con conjuntos Safran Z400 y aprovecha su exención de importación libre de aranceles. El complejo de MRO de Addis prestó servicio a 25 aerolíneas de terceros en 2024, generando USD 180 millones en ingresos y captando trabajo de reequipamiento que Nigeria y Kenia perdieron debido a ciclos aduaneros más prolongados.

Egipto, Nigeria, Kenia y Marruecos representan colectivamente aproximadamente el 37,65% del tamaño del mercado de asientos de aeronaves en África. El plan de reequipamiento del B777-300ER de EgyptAir está pendiente de aprobación de divisas, lo que pone de manifiesto el riesgo cambiario incluso en los mercados grandes. Air Peace busca B777 adicionales pero recurre a arrendamientos húmedos hasta que se estabilice la volatilidad de la naira. Kenya Airways prioriza los arrendamientos de B737 sobre los asientos de fuselaje ancho que requieren mucho capital, mientras que Royal Air Maroc utiliza reequipamientos de perfil delgado para aumentar la capacidad del B737 en un 7%. El resto de África, liderado por Angola y Tanzania, representa aproximadamente el 9,25% de la demanda, siendo el acceso al financiamiento la principal limitación en lugar de la disponibilidad de asientos.

Panorama competitivo

Los fabricantes de equipos originales globales, como Safran SA, Collins Aerospace (RTX Corporation), Recaro Holding GmbH, Thompson Aero Seating Ltd y Geven SpA, ostentan una participación destacada en los contratos de instalación de línea, lo que otorga al mercado de asientos de aeronaves en África un perfil de concentración moderado. Safran aseguró el primer contrato africano de clase ejecutiva para el B777X cuando Ethiopian seleccionó los conjuntos Z400 en 2025. Recaro entregó cuatro conjuntos de B787-9 a Royal Air Maroc en 2024 y presentó 14 patentes de asientos de materiales compuestos ese mismo año, con el objetivo de reducir los plazos de entrega a 10 semanas. Collins Aerospace se centra en la sostenibilidad con su asiento MAYA, apostando por futuros regímenes de fijación de precios del carbono para justificar los mayores costos iniciales.

Los especialistas regionales cubren nichos de mercado. Acro aseguró el programa de 28 aeronaves de FlySafair garantizando la entrega en 12 meses y una reducción del peso del 15% frente a los marcos de aluminio heredados. Expliseat se dirige a las aerolíneas de ultra bajo costo con el TiSeat de 4 kilogramos, pero aún no ha conseguido un pedido en África debido a su precio de USD 5.000. La certificación sigue siendo una barrera: Kenia, Nigeria y Marruecos exigen cada uno validaciones separadas que añaden entre 6 y 12 meses y elevan los costos para los nuevos participantes, favoreciendo a los titulares con centros de ingeniería local establecidos.

Las oportunidades incluyen reequipamientos de clase económica premium para conexiones de largo radio intraafricanas y asientos ligeros para jets regionales donde los materiales compuestos de 8 kilogramos podrían extender el alcance hasta 80 millas náuticas. Los fabricantes de equipos originales que combinen asientos con financiamiento o compensen los aranceles de importación mediante ensamblaje local tienen posibilidades de aumentar su participación.

Líderes de la industria de asientos de aeronaves en África

Safran SA

Collins Aerospace (RTX Corporation)

Recaro Holding GmbH

Thompson Aero Seating Ltd. (Aviation Industry Corporation of China)

Geven SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Ethiopian Airlines firmó un acuerdo con Collins Aerospace (RTX Corporation) para suministrar soluciones de asientos de clase ejecutiva reclinables de larga distancia para sus flotas A350 y B737 MAX.

- Junio de 2025: FlySafair seleccionó a Acro Aircraft Seating para suministrar múltiples conjuntos de sus asientos de respaldo fijo Series 9.

Alcance del informe del mercado de asientos de aeronaves en África

Un asiento de avión es un asiento en una aeronave de pasajeros en el que los pasajeros son acomodados durante la duración del viaje. Dichos asientos se disponen típicamente en filas que discurren a lo ancho del fuselaje del avión.

El mercado de asientos de aeronaves en África está segmentado por tipo de aviación, clase de asiento, tipo de instalación, material del asiento y país. Por tipo de aviación, el mercado se segmenta en aviación comercial, aviación general y aviación militar. Por tipo de instalación, el mercado se segmenta en instalación de línea y reequipamiento. Por clase de asiento, el mercado se segmenta en primera clase, clase ejecutiva, clase económica premium y clase económica. Por material del asiento, el mercado se segmenta en materiales de acolchado, materiales estructurales, y tapicerías y fundas de asientos. Por país, el mercado se segmenta en Sudáfrica, Egipto, Etiopía, Nigeria, Kenia, Marruecos y el resto de África.

El informe también ofrece los tamaños de mercado y las previsiones para el mercado de asientos de aeronaves en África en toda la región. Los tamaños de mercado y las previsiones para cada segmento se presentan en términos de valor (USD).

| Aviación comercial | Fuselaje ancho |

| Fuselaje estrecho | |

| Jets regionales | |

| Aviación general | Jets ejecutivos |

| Helicópteros comerciales | |

| Aviación militar | Combate |

| Transporte | |

| Misión especial | |

| Helicópteros |

| Primera clase |

| Clase ejecutiva |

| Clase económica premium |

| Clase económica |

| Instalación de línea |

| Reequipamiento |

| Materiales de acolchado |

| Materiales estructurales |

| Tapicerías y fundas de asientos |

| Sudáfrica |

| Egipto |

| Etiopía |

| Nigeria |

| Kenia |

| Marruecos |

| Resto de África |

| Por tipo de aviación | Aviación comercial | Fuselaje ancho |

| Fuselaje estrecho | ||

| Jets regionales | ||

| Aviación general | Jets ejecutivos | |

| Helicópteros comerciales | ||

| Aviación militar | Combate | |

| Transporte | ||

| Misión especial | ||

| Helicópteros | ||

| Por clase de asiento | Primera clase | |

| Clase ejecutiva | ||

| Clase económica premium | ||

| Clase económica | ||

| Por tipo de instalación | Instalación de línea | |

| Reequipamiento | ||

| Por material del asiento | Materiales de acolchado | |

| Materiales estructurales | ||

| Tapicerías y fundas de asientos | ||

| Por país | Sudáfrica | |

| Egipto | ||

| Etiopía | ||

| Nigeria | ||

| Kenia | ||

| Marruecos | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de asientos de aeronaves en África para 2031?

Se prevé que el mercado de asientos de aeronaves en África alcance USD 290,58 millones en 2031, lo que refleja una CAGR del 5,51% desde 2026.

¿Qué clase de asiento se espera que crezca más rápido en las flotas africanas?

Se estima que la clase ejecutiva se expandirá a una CAGR del 7,36% a medida que las aerolíneas reequipan los aviones de fuselaje ancho con conjuntos de cama plana.

¿Por qué los programas de reequipamiento están ganando impulso entre las aerolíneas africanas?

Los reequipamientos permiten a las aerolíneas extender la vida útil de las aeronaves y reducir el consumo de combustible sin grandes desembolsos de capital, impulsando una CAGR del 6,12% en los reequipamientos hasta 2031.

¿Cómo afectan los aranceles de importación a los costos de los asientos en Nigeria?

Un arancel combinado del 27,5% más el IVA eleva el precio de entrega en tierra de un reequipamiento de fuselaje estrecho de 150 asientos en aproximadamente USD 124.000, prolongando los períodos de recuperación de la inversión.

¿Qué país tiene la previsión de ser el mercado de asientos de mayor crecimiento?

Etiopía lidera con una CAGR del 6,98% debido a la expansión de la flota y las políticas de importación libres de aranceles.

¿Qué materiales están adoptando las aerolíneas para reducir el peso de los asientos?

Las aerolíneas prefieren los respaldos de fibra de carbono y los marcos de titanio que reducen el peso a menos de 9 kilogramos por asiento de clase económica, ahorrando hasta un 1,5% en consumo de combustible.

Última actualización de la página el: