Tamaño y Participación del Mercado de Sistemas de Hélices para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 406.38 Millones de dólares |

| Tamaño del Mercado (2031) | 521.96 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Hélices para Aeronaves por Mordor Intelligence

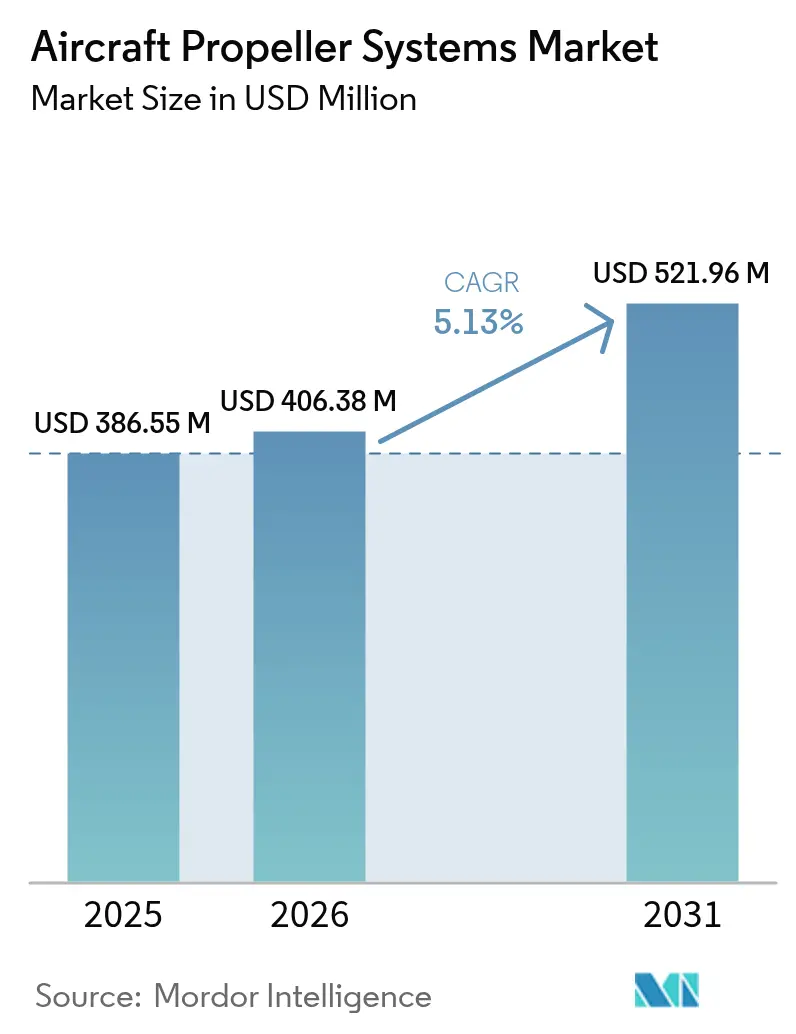

El tamaño del Mercado de Sistemas de Hélices para Aeronaves fue valorado en USD 386,55 millones en 2025 y se estima que crecerá desde USD 406,38 millones en 2026 hasta alcanzar USD 521,96 millones en 2031, a una CAGR del 5,13% durante el período de previsión (2026-2031). Esta expansión sostenida está anclada en el impulso global para reemplazar aeronaves de pistón y turbohélice envejecidas, muchas de las cuales fueron producidas entre 1970 y 1990. Los operadores priorizan soluciones de hélices modernas que cumplan con las normativas contemporáneas de ruido y emisiones y reduzcan el consumo de combustible entre un 8 y un 15% mediante la adopción de palas compuestas. La penetración de materiales compuestos, la integración de controles digitales y el auge de los demostradores eléctricos e híbridos continúan redefiniendo las estrategias competitivas. El dominio de América del Norte enfrenta una competencia cada vez más intensa por parte de Asia-Pacífico, donde las incorporaciones de flotas y la demanda de formación se aceleran. Mientras tanto, los actores establecidos aprovechan su probada experiencia en certificación para defender sus posiciones, incluso cuando la volatilidad de la cadena de suministro de fibra de carbono de grado aeroespacial impulsa la innovación en abastecimiento y fabricación.

Conclusiones Clave del Informe

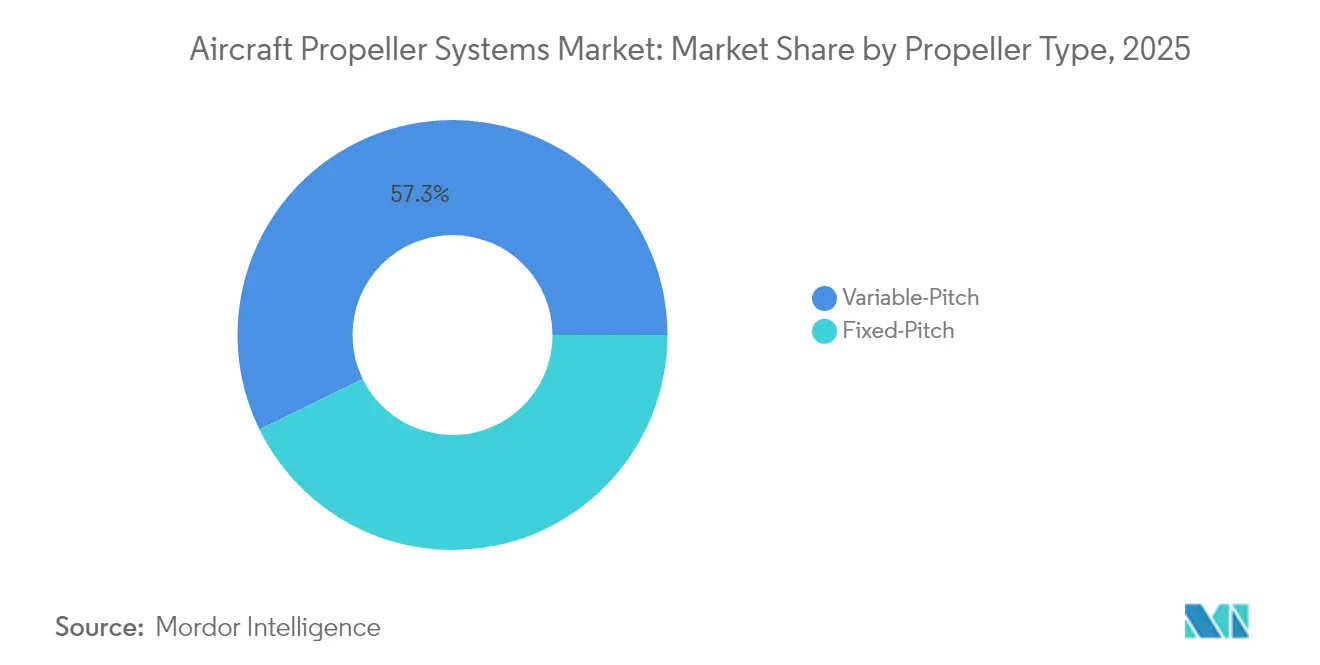

- Por tipo de hélice, los diseños de paso variable lideraron con una participación de ingresos del 57,25% en 2025, mientras que los sistemas de paso fijo registraron la CAGR más rápida del 6,62% hasta 2031.

- Por componente, las palas representaron el 50,83% del tamaño del mercado de sistemas de hélices para aeronaves en 2025; las unidades de control y regulador avanzan a una CAGR del 6,19% hasta 2031.

- Por material de pala, el aluminio mantuvo una participación del 45,12% en 2025, mientras que las palas compuestas se expandieron a una sólida CAGR del 9,41%.

- Por tipo de motor, las aeronaves turbohélice mantuvieron una participación del 55,96% en 2025, mientras que las aeronaves de propulsión eléctrica/híbrida se expandieron a una sólida CAGR del 7,92%.

- Por tipo de aeronave, la aviación general capturó el 41,35% de la participación del mercado de sistemas de hélices para aeronaves en 2025, mientras que las aplicaciones militares registraron la CAGR más alta del 6,93%.

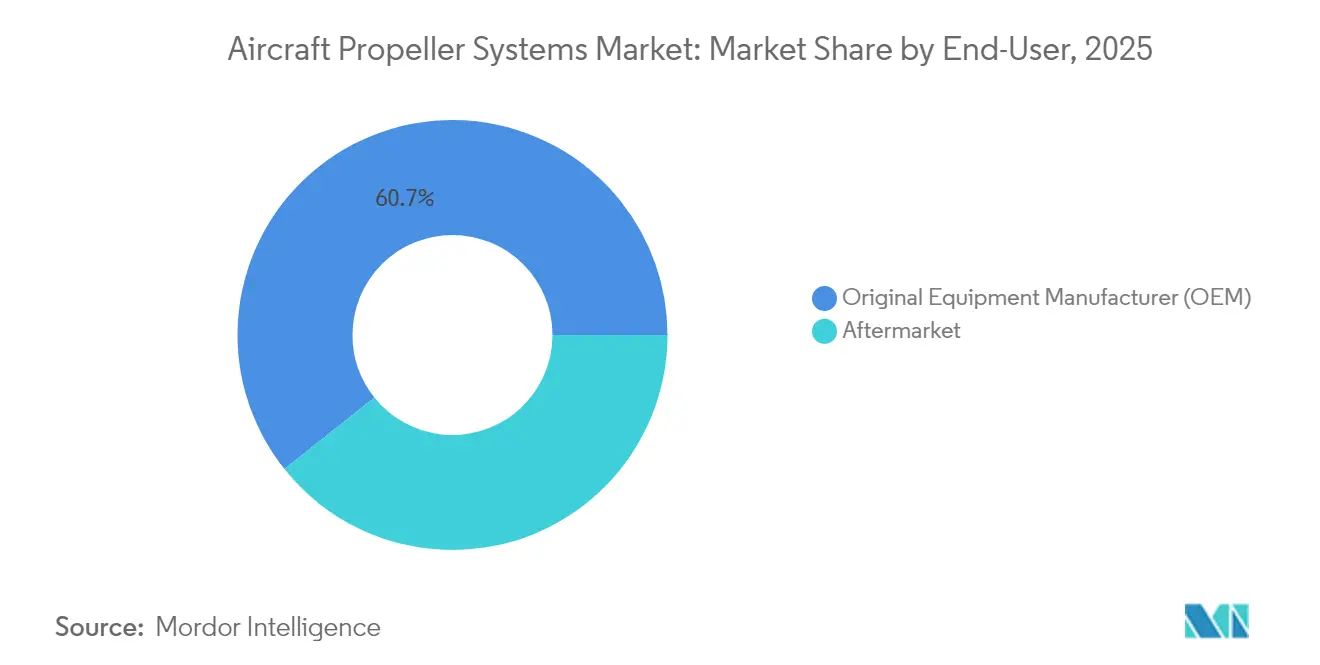

- Por usuario final, las instalaciones OEM representaron el 60,72% de los ingresos en 2025; el segmento de posventa avanza a una CAGR del 6,17%.

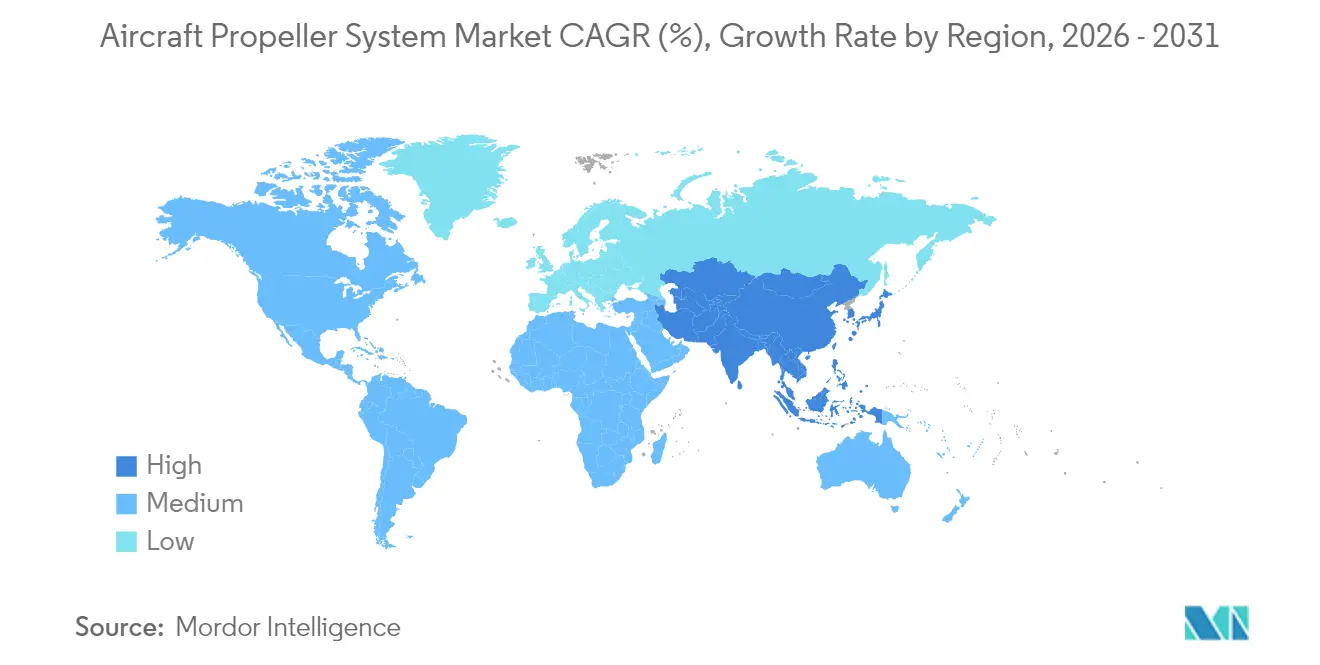

- Por geografía, América del Norte lideró con una participación del 32,55% en 2025; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,49%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Hélices para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reemplazo de flotas envejecidas de pistón y turbohélice | +1.2% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Transición universal del aluminio a palas compuestas avanzadas | +0.9% | Global | Largo plazo (≥ 4 años) |

| Demostradores híbrido-eléctricos que requieren hélices contrarrotantes de alta eficiencia | +0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de reducción del costo del ciclo de vida que aceleran las ventas de palas compuestas en el mercado de posventa | +0.8% | Global | Mediano plazo (2–4 años) |

| Integración de reguladores digitales y sensores de salud de palas | +0.5% | Global | Mediano plazo (2–4 años) |

| Crecimiento explosivo de misiones UAV civiles y gubernamentales | +1.1% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Reemplazo de Flotas Envejecidas de Pistón y Turbohélice Acelera la Demanda OEM

Las aeronaves envejecidas construidas entre 1970 y 1990 crean un considerable grupo de reemplazo para el mercado de sistemas de hélices para aeronaves. Más de 110.000 aeronaves monomotor de pistón solo en América del Norte promedian ahora más de 40 años en servicio, y los operadores enfrentan costos crecientes de revisión relacionados con la corrosión en palas de aluminio heredadas. Las normas más estrictas de ruido en aeropuertos impulsan a los propietarios hacia hélices modernas que combinan palas de perfil cimitarra con geometría de punta refinada para salidas más silenciosas. La recuperación de la inversión en modernización se logra en tres a cinco años gracias a un menor consumo de combustible y a intervalos de inspección ampliados, lo que alienta a las escuelas de vuelo y a los operadores de chárter a utilizar más de 800 horas anuales. Los incentivos regulatorios, como la reducción de tasas de aterrizaje para aeronaves de bajo ruido, refuerzan aún más el argumento comercial. Este impulso de renovación de flotas sostiene las líneas de producción OEM y eleva la demanda de modernización, añadiendo soporte estructural al mercado de sistemas de hélices para aeronaves.

La Transición Universal del Aluminio a Palas Compuestas Avanzadas Transforma los Estándares de Rendimiento

Las palas compuestas logran reducciones de peso de hasta el 20%, lo que permite envergaduras más largas y mayores relaciones de alargamiento que reducen la resistencia inducida. El laminado de carbono-epoxi sobre núcleos de panal de abeja admite diseños complejos de puntas barridas y cuerda variable que no son factibles en aluminio forjado, proporcionando ahorros medibles de combustible en la fase de crucero. Los avances en fabricación, como la colocación automatizada de fibras, reducen el desperdicio, mejoran la repetibilidad y acortan el tiempo de ciclo, alineando la producción de hélices con los flujos de trabajo de compuestos aeroespaciales más amplios. Los operadores también valoran la inmunidad a la corrosión del material, que mantiene los sistemas de pintura intactos en climas salinos o tropicales y extiende el tiempo entre revisiones entre un 40 y un 60%. El mercado de sistemas de hélices para aeronaves se beneficia a medida que las aerolíneas integran objetivos ambientales, sociales y de gobernanza, favoreciendo componentes de propulsión más ligeros y silenciosos, acelerando la adopción de compuestos más allá de los nichos de aviación ejecutiva premium.

Demostradores Híbrido-Eléctricos que Requieren Hélices Contrarrotantes de Alta Eficiencia

Los bancos de prueba eléctricos e híbridos demandan hélices capaces de producir alto empuje a las menores velocidades de rotación típicas de los motores eléctricos. Los pares contrarrotantes eliminan la reacción de par, aumentan la eficiencia propulsiva entre un 6 y un 8%, y mejoran la controlabilidad durante la modulación rápida de potencia. Estos conjuntos imponen penalizaciones de masa y complejidad, por lo que el desarrollo se centra en cubos de fibra de carbono ligeros, rodamientos cerámicos y controles de sincronización digital. La actividad de los programas abarca conceptos de transporte regional, drones de carga y futuros taxis aéreos de rotor basculante respaldados por fondos nacionales de aviación limpia. Las pruebas de vuelo exitosas generan datos de preparación para la certificación que aumentan la confianza de los inversores y orientan más capital hacia el segmento del mercado de sistemas de hélices para aeronaves que sirve a la propulsión eléctrica.

Programas de Reducción del Costo del Ciclo de Vida que Aceleran las Ventas de Palas Compuestas en el Mercado de Posventa

Las aerolíneas y las empresas de chárter evalúan la selección de hélices sobre la base del costo total de propiedad en lugar del costo de adquisición únicamente. Las modernizaciones con compuestos reducen los costos operativos directos al disminuir el consumo de combustible, ampliar los intervalos de inspección y reducir el desgaste de la cabina inducido por vibraciones. Las plataformas de análisis predictivo monitorean las firmas de deformación, temperatura y presión para activar el mantenimiento solo cuando es necesario, reemplazando los programas basados en calendario por eventos basados en condición. Los operadores de flotas reportan ahorros del ciclo de vida del 25 al 35% en comparación con las palas de aluminio, una cifra que refuerza los argumentos de compra durante las revisiones presupuestarias y respalda los pedidos repetidos. Las empresas de arrendamiento también fomentan las modernizaciones con compuestos para proteger el valor residual, ya que los compradores posteriores prefieren especificaciones de hélices modernas. El mercado de posventa proporciona así canales de ingresos recurrentes dentro del mercado de sistemas de hélices para aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tensión en la cadena de suministro y volatilidad de precios de la fibra de carbono de grado aeroespacial | -0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Ciclos de certificación regulatoria prolongados y costosos | -0.4% | Global | Mediano plazo (2–4 años) |

| Alto costo inicial de las hélices compuestas | -0.3% | Asia-Pacífico, economías emergentes | Mediano plazo (2–4 años) |

| Alianzas altamente consolidadas entre fabricantes de motores y aeronaves que otorgan ventaja a los actores establecidos | -0.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tensión en la Cadena de Suministro y Volatilidad de Precios de la Fibra de Carbono de Grado Aeroespacial

Solo un puñado de productores suministra fibras de alto módulo basadas en PAN certificadas para hardware de vuelo, y muchos asignan una gran parte a contratos de fuselaje de aeronaves de fuselaje ancho. Cualquier aumento en los precios de la energía o las perturbaciones comerciales se traslada inmediatamente al costo del preimpregnado, elevando el precio de las palas en porcentajes de dos dígitos. Los pequeños fabricantes de hélices carecen del poder de compra para cubrir contratos a largo plazo, por lo que enfrentan exposición al mercado spot que comprime los márgenes. La incertidumbre en los plazos de entrega también frustra a los planificadores de producción OEM, lo que los lleva a mantener inventarios más gruesos que inmoviliza capital de trabajo.[1]Boeing, "Perspectivas de la Cadena de Suministro para Materiales Aeroespaciales," boeing.com Por lo tanto, el mercado de sistemas de hélices para aeronaves experimenta un flujo de pedidos irregular cuando las escaseces de suministro retrasan las entregas.

Los Ciclos de Certificación Regulatoria Prolongados y Costosos Desincentivan la Innovación

Antes de iniciar las pruebas de vuelo, los nuevos diseños de hélices se someten a pruebas de carga estática, vibración, impacto de rayos, ingestión de aves y resistencia. Las campañas combinadas de laboratorio y vuelo duran entre 24 y 36 meses y cuestan más de USD 5 millones para las familias de paso variable compuesto. Las autoridades exigen paquetes de datos completos cada vez que cambia un emparejamiento cubo-pala o un sistema de resina, lo que desincentiva la iteración rápida y consolida los diseños heredados. Las empresas emergentes con restricciones de capital tienen dificultades para financiar estos programas, lo que impide la diversidad competitiva dentro del mercado de sistemas de hélices para aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hélice: El Dominio del Paso Variable Frente a la Aceleración del Paso Fijo

Las unidades de paso variable mantuvieron una participación de ingresos del 57,25% en 2025, ya que los pilotos buscaron eficiencia en ascenso, crucero y descenso. Se proyecta que el tamaño del mercado de sistemas de hélices para aeronaves para los diseños de paso variable aumente en línea con la demanda OEM de soluciones de empuje controlable. Las hélices de paso fijo lideran el crecimiento con una CAGR del 6,62%, impulsadas por la expansión de la flota de UAV y los beneficios de simplicidad que buscan los desarrolladores de aeronaves eléctricas. La creciente adopción de configuraciones contrarrotantes en demostradores híbridos amplifica el desarrollo de productos. Al mismo tiempo, los operadores sensibles al costo acogen con agrado los reemplazos estandarizados de paso fijo que minimizan los puntos de contacto de mantenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Liderazgo de las Palas a Medida que los Controles Digitales Ganan Impulso

Las palas contribuyeron con el 50,83% del tamaño del mercado de sistemas de hélices para aeronaves en 2025, lo que refleja el complejo laminado compuesto, el mecanizado y el equilibrado que requieren equipos especializados. La penetración de compuestos impulsa reducciones continuas de costo y peso. Los sistemas de control y regulador avanzan a una CAGR del 6,19% a medida que la electrónica digital, los sensores y el software desbloquean capacidades de mantenimiento predictivo y monitoreo remoto de salud que ofrecen ahorros directos en costos operativos a los propietarios de flotas.

Los reguladores electrónicos ahora se integran perfectamente con las unidades FADEC de los motores, garantizando las RPM óptimas de la hélice bajo diferentes configuraciones de potencia y apoyando la programación de mantenimiento basada en datos. Los proveedores monetizan las actualizaciones de software y los análisis de rendimiento, ampliando los flujos de ingresos recurrentes.

Por Material de Pala: Resistencia del Aluminio Frente al Crecimiento de los Compuestos

El aluminio mantuvo una participación del 45,12% en 2025 gracias a su probada fiabilidad y flexibilidad para reparaciones en campo. Sin embargo, las soluciones compuestas registran una CAGR del 9,41%, impulsadas por perfiles de misión que priorizan la resistencia y la reducción de ruido. Los operadores en regiones costeras y tropicales valoran la resistencia a la corrosión que amplía los intervalos de inspección.

La industrialización de la colocación automatizada de fibras y el moldeo por transferencia de resina reduce las curvas de costo de los compuestos y estrecha las brechas de precio de adquisición. A medida que se acelera la certificación de palas termoplásticas, la adopción se extiende más allá de los nichos de turbohélice premium y aviación ejecutiva hacia flotas de formación de vuelo y vigilancia.

Por Tipo de Motor: El Liderazgo del Turbohélice Frente al Impulso Eléctrico

Las plataformas turbohélice representaron el 55,96% de los ingresos de 2025, respaldadas por aerolíneas regionales y fuerzas militares que dependen de operaciones de alto par y velocidad media. Los programas eléctricos e híbridos, sin embargo, se expanden a una CAGR del 7,92%, impulsando la demanda de conceptos de propulsión distribuida que pueden incluir múltiples hélices más pequeñas por ala.

Los motores eléctricos de velocidad variable permiten una aerodinámica de palas novedosa optimizada para la eficiencia en crucero y el ascenso a bajas RPM, estableciendo nuevas líneas de base de diseño. Los proveedores de hélices se asocian con los OEM de motores para alinear las características de par, empuje y térmicas para un rendimiento de misión fiable.

Por Tipo de Aeronave: La Escala de la Aviación General Frente a la Expansión Militar

La aviación general representa el mayor grupo de ingresos con una participación del 41,35%, abarcando formación, propiedad privada y operaciones de misión especial. Los proyectos militares ofrecen la CAGR más rápida del 6,93%, respaldados por UAV de reconocimiento y aeronaves de transporte de próxima generación que requieren hélices compuestas avanzadas y reguladores digitales para redundancia crítica en misión.

La demanda persistente de formación de vuelo derivada de la escasez global de pilotos sostiene una alta utilización de aeronaves monomotor de pistón, fomentando la adopción rentable de modernizaciones con compuestos. Los clientes de defensa priorizan hélices capaces de bajas firmas acústicas y alta eficiencia a altitudes variadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Escala OEM Equilibrada por la Oportunidad del Mercado de Posventa

Los contratos OEM impulsaron el 60,72% de los ingresos de 2025 al incluir hélices en las entregas de nuevas aeronaves y certificados de modernización. El mercado de posventa registra una saludable CAGR del 6,17% a medida que los operadores extienden la vida útil de los activos y adoptan suscripciones de mantenimiento basado en condición. Se espera que la participación del mercado de sistemas de hélices para aeronaves en manos de los OEM retroceda modestamente a medida que los programas de modernización amplíen el acceso a las tecnologías compuestas.

Los proveedores de servicios emplean gemelos digitales para predecir la fatiga de las palas y programar reparaciones solo cuando los datos lo justifican, minimizando el tiempo de inactividad no programado. Los acuerdos de mantenimiento, reparación y revisión (MRO) a largo plazo integran el monitoreo de salud de las hélices en paquetes de servicio de planta motriz más amplios.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 32,55% en 2025, impulsada por más de 200.000 aeronaves de aviación general registradas y las sedes de los OEM de hélices que anclan la cadena de suministro regional. Una vibrante cultura de modernización y rigurosos procesos de adquisición militar mantienen la demanda de palas, cubos y controles digitales. Los reguladores enfatizan el cumplimiento de las normas de ruido y emisiones, garantizando un flujo constante de actividad de modernización.

Asia-Pacífico registra la CAGR más rápida del 7,49% hasta 2031, ya que China, India, Japón y las naciones del Sudeste Asiático amplían la formación de pilotos, las rutas regionales y las aplicaciones de UAV. La llegada de 77 nuevas aeronaves en el portafolio de pedidos de ANA Holdings por USD 14.500 millones subraya las adiciones de capacidad que favorecen las hélices de alta eficiencia para operaciones regionales. La capacidad local de fabricación de compuestos madura, reduciendo las brechas de plazo de entrega frente a las importaciones.

Europa mantiene una participación sustancial gracias a los OEM heredados, los estrictos objetivos medioambientales y la sólida financiación de I+D bajo programas como Aviación Limpia, que aceleran el desarrollo de aeronaves rotatorias de próxima generación. Los operadores demandan palas compuestas capaces de perfiles de aproximación más silenciosos en regiones densamente pobladas, mientras que los usuarios militares buscan soluciones de patrulla marítima adaptadas a climas adversos. Las flotas de Europa del Este también invierten en modernizaciones de paso fijo rentables para plataformas heredadas.

Panorama Competitivo

El mercado de sistemas de hélices para aeronaves está moderadamente consolidado. Collins Aerospace, Hartzell Propeller y McCauley Propeller Systems aprovechan décadas de experiencia en certificación y estaciones de servicio globales para asegurar contratos de instalación en línea OEM y soporte de posventa a largo plazo. El control de la cadena de suministro sobre el abastecimiento de fibra de carbono y la química de resinas en caliente protege aún más a los actores establecidos de los nuevos participantes disruptivos que carecen de poder de compra por volumen.

La competencia se intensifica en torno a la ingeniería de compuestos, los reguladores digitales y el software de mantenimiento predictivo. Los actores emergentes en propulsión eléctrica —H55, MagniX y Ava Propulsion— buscan crear nichos emparejando hélices de alta eficiencia con controladores de motor optimizados para velocidades de rotación variables. Las alianzas estratégicas entre fabricantes de hélices tradicionales y empresas emergentes de motores eléctricos tienen como objetivo aunar recursos de certificación y acelerar la entrada al mercado.

Los fabricantes adoptan flujos de trabajo de gemelos digitales que replican el curado, el mecanizado y el equilibrado de palas en el espacio virtual, reduciendo los ciclos de prototipado y disminuyendo el desperdicio en porcentajes de dos dígitos. Algunos actores integran verticalmente la producción de accesorios para asegurar el suministro de carenados, botas de deshielo y ejes de cubo, acortando los plazos de entrega y garantizando una calidad consistente en todo el conjunto.

Líderes de la Industria de Sistemas de Hélices para Aeronaves

Collins Aerospace (RTX Corporation)

Dowty Propellers (General Electric Company)

Hartzell Propeller Inc.

MT-Propeller Entwicklung GmbH

McCauley Propeller Systems (Textron Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: New Horizon Aircraft, que opera como Horizon Aircraft, se asoció con el fabricante de hélices MT-Propeller para suministrar sistemas de hélices compuestas para su motor turbina híbrido, mejorando las capacidades de velocidad, eficiencia y reducción de ruido en la aeronave eVTOL Cavorite X7 en desarrollo.

- Febrero de 2023: La Fuerza Aérea de los Estados Unidos otorgó a RTX Corporation un contrato de USD 135 millones para fabricar sistemas de hélices NP2000, sistemas de control electrónico y repuestos para sus aeronaves C-130 Hercules.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de hélices para aeronaves como conjuntos de hélices de equipo original y de modernización, incluidos cubos, palas, carenados, reguladores de control de paso y cajas reductoras, instalados en aeronaves de pistón, turbohélices, plataformas anfibias, UAV de misión especial y helicópteros de entrenamiento en todo el mundo.

Exclusión del alcance: Las palas de ventilador de motores a reacción o turbofán y las hélices marinas no están cubiertas.

Descripción general de la segmentación

- Por Tipo de Hélice

- Paso Fijo

- Paso Variable

- Hélice de Paso Controlable

- Hélice de Velocidad Constante

- Hélice de Bandereo Completo

- Otros

- Por Componente

- Palas

- Conjunto del Cubo

- Carenado y Accesorios

- Sistema de Control y Regulador

- Por Material de Pala

- Aluminio

- Compuesto

- Madera

- Por Tipo de Motor

- Aeronaves con Motor de Pistón

- Aeronaves Turbohélice

- Aeronaves de Propulsión Eléctrica/Híbrida

- Por Tipo de Aeronave

- Comercial

- Militar

- Transporte y Patrulla Marítima

- Aeronave de Entrenamiento

- Vehículos Aéreos No Tripulados (UAV)

- Aviación General

- Pistón Monomotor

- Pistón Multimotores

- Aeronave Deportiva Ligera

- Por Usuario Final

- Fabricante de Equipos Originales (OEM)

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan llamadas estructuradas con gerentes de ingeniería de OEM, planificadores de mantenimiento de aerolíneas regionales, proveedores de materiales compuestos y oficiales de logística de fuerzas aéreas en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validan las horas de utilización, la penetración de materiales compuestos y las intenciones de adquisición a corto plazo, al tiempo que cuestionan los supuestos derivados de escritorio que mostraron una varianza material.

Investigación de escritorio

Primero recopilamos conjuntos de datos de acceso público de organismos como la Administración Federal de Aviación, archivos comerciales de Eurostat y registros de entrega de aeronaves de la OACI, complementados con artículos técnicos alojados en NASA ADS y SAE Mobilus. Los volúmenes de producción y las curvas de antigüedad de la flota se verifican con los informes 10-K de los fabricantes y las directivas de aeronavegabilidad de EASA. Los recursos de suscripción, en particular D&B Hoovers para la distribución de ingresos de empresas y Questel patent analytics para las tendencias en materiales de palas, nos proporcionan señales financieras y de propiedad intelectual más profundas. También se consultaron muchos otros portales especializados del sector, boletines de asociaciones y paneles de control de envíos aduaneros; la lista anterior es ilustrativa, no exhaustiva.

Un segundo análisis recopila listas de precios, orientaciones sobre MTBO y tasas de reemplazo de palas a partir de catálogos de MRO y presentaciones para inversores, lo que nos permite fundamentar los supuestos de precio de venta promedio (ASP) antes de pasar al modelado.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con las entregas anuales de aeronaves turbohélice y de pistón, los recuentos de flotas en servicio y la producción de UAV, que luego se multiplican por los factores de equipamiento de hélices a nivel de unidad y los ciclos de reemplazo de MRO. Los resultados se corroboran mediante verificaciones cruzadas selectivas de abajo hacia arriba, recuentos de envíos de OEM muestreados y acumulaciones de ASP × volumen del mercado de posventa, para refinar los totales. Las variables clave incluyen la tasa de adopción de palas de materiales compuestos, el crecimiento regional de horas de vuelo, los estándares promedio de vida útil de las palas, la expansión de la flota de UAV y los lanzamientos de demostradores híbrido-eléctricos. Un modelo de regresión multivariante pronostica estos impulsores, y una superposición ARIMA suaviza los choques a corto plazo antes de que se fijen los valores finales. Las brechas de datos en regiones de bajo volumen se subsanan aplicando ratios de penetración validados de mercados de referencia comparables.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de anomalías, verificaciones de varianza frente a indicadores de capacidad independientes y una revisión por pares en dos etapas. Los informes se actualizan cada año, con actualizaciones provisionales activadas por cambios regulatorios o victorias significativas en programas; un analista realiza una verificación de coherencia justo antes de la publicación para garantizar que los clientes vean la perspectiva más reciente.

Por qué la línea de base de sistemas de hélices para aeronaves de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque los editores eligen combinaciones de componentes, definiciones de flota y cadencias de actualización diferentes. Lo reconocemos de antemano para que los usuarios puedan ver rápidamente por qué los números no siempre coinciden.

Los principales factores de brecha incluyen si las hélices de UAV se contabilizan junto con las aeronaves tripuladas, el tratamiento de los rotores de cola de helicópteros, el año de referencia elegido para la conversión de ASP y la agresividad con que se modelan las curvas de costos de materiales compuestos. Mordor selecciona un alcance equilibrado, aplica una progresión de ASP verificada y actualiza cada doce meses, lo que conduce a una línea de base confiable para los planificadores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 386,55 M (2025) | Mordor Intelligence | |

| USD 392,20 M (2025) | Regional Consultancy A | Contabiliza solo instalaciones de OEM; omite los reemplazos de palas del mercado de posventa |

| USD 365,70 M (2024) | Industry Journal B | Excluye el sector UAV y utiliza ASP fijos de 2022 sin ajuste por inflación |

| USD 397,00 M (2024) | Global Consultancy C | Incluye hélices marinas, lo que infla el total, y aplica una CAGR uniforme del 7% desde la línea de base de 2020 |

La comparación muestra que, una vez que se igualan el alcance, la lógica de ASP y la cadencia de actualización, el enfoque equilibrado de Mordor ofrece una línea de base de mercado transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de hélices para aeronaves?

Está valorado en USD 406,38 millones en 2026, con una previsión de alcanzar USD 521,96 millones en 2031, expandiéndose a una CAGR del 5,13% durante el período de previsión (2026-2031).

¿Qué tipo de hélice tiene la mayor participación de mercado?

Las hélices de paso variable representaron el 57,25% de los ingresos de 2025 porque optimizan el rendimiento en todas las fases del vuelo.

¿Por qué las palas compuestas están ganando terreno frente al aluminio?

Las palas compuestas reducen el consumo de combustible entre un 8 y un 15% y amplían los intervalos de mantenimiento hasta un 60%, ofreciendo un menor costo del ciclo de vida.

¿Cuál es la región de más rápido crecimiento en el Mercado de Sistemas de Hélices para Aeronaves?

Asia-Pacífico muestra la CAGR más alta del 7,49% hasta 2031, a medida que se expanden las nuevas flotas y la demanda de formación.

¿Cómo benefician los reguladores digitales a los operadores?

Proporcionan un control preciso de las RPM, permiten el mantenimiento predictivo y apoyan el monitoreo remoto de salud, lo que reduce el tiempo de inactividad no programado.

¿Qué desafíos podrían limitar el crecimiento del mercado?

La escasez de suministro de fibra de carbono y los prolongados procesos de certificación aumentan los costos y retrasan el lanzamiento de productos.

Última actualización de la página el: