Tamaño y Participación del Mercado de Cocinas de Aeronave

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

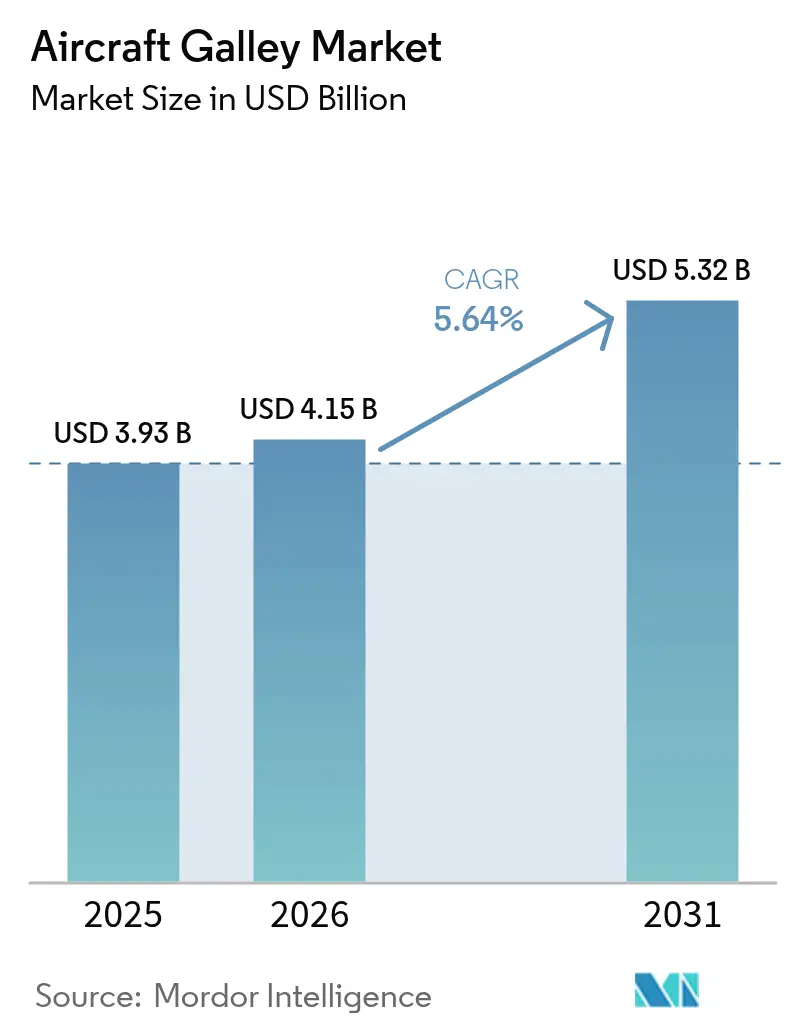

| Tamaño del Mercado (2026) | 4.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

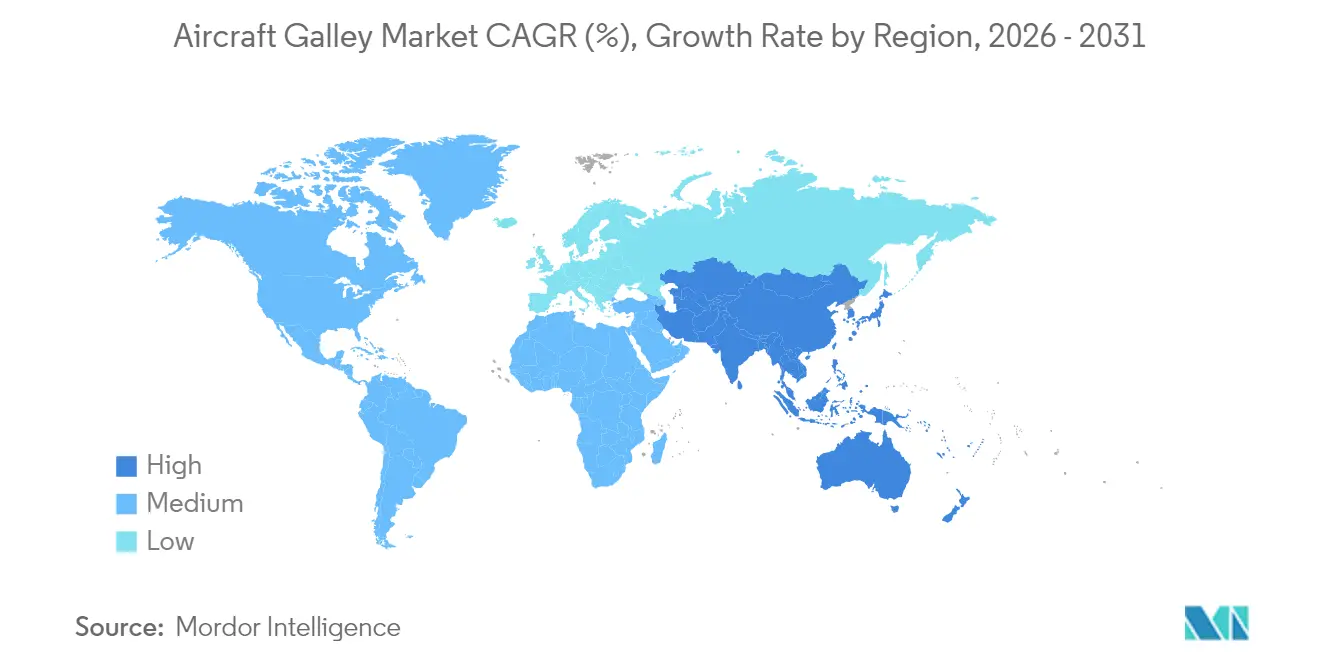

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

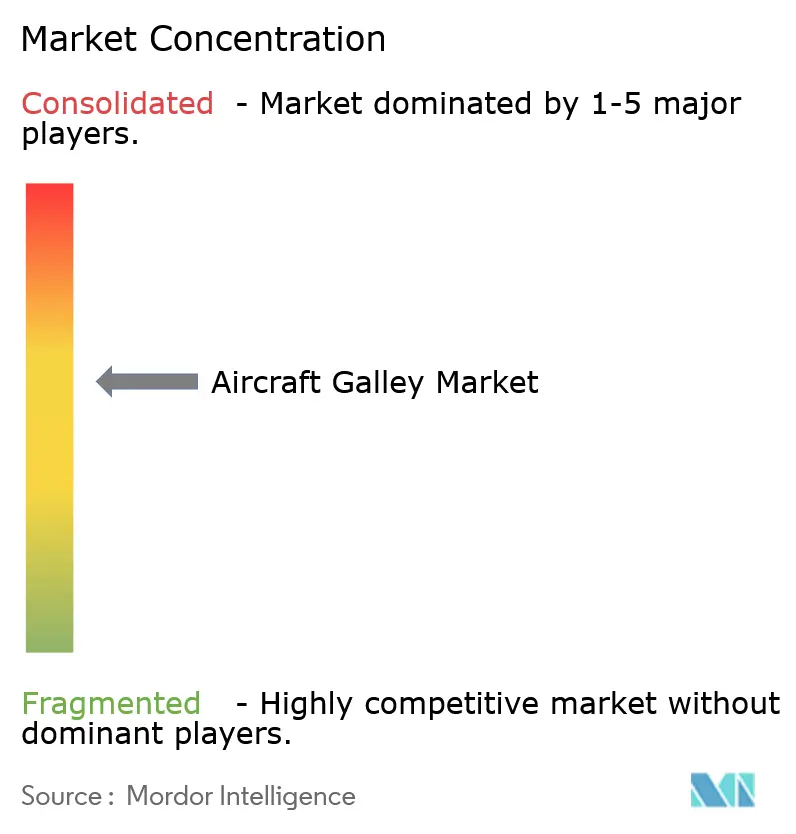

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cocinas de Aeronave por Mordor Intelligence

El tamaño del mercado de cocinas de aeronave en 2026 se estima en USD 4.150 millones, creciendo desde el valor de 2025 de USD 3.930 millones con proyecciones para 2031 que muestran USD 5.320 millones, creciendo a una CAGR del 5,64% entre 2026 y 2031. Las aerolíneas canalizan los flujos de caja posteriores a la pandemia hacia la modernización de cabinas, con monumentos de compuestos de ahorro de peso, insertos conectados y retrofits al final de la vida útil que forman los pilares de la demanda a corto plazo. Una cartera de pedidos sostenida de aviones de fuselaje estrecho, hojas de ruta de electrificación que favorecen los electrodomésticos de bajo consumo energético y la diferenciación de clase premium en los nuevos programas de aviones de fuselaje ancho refuerzan un ciclo de reemplazo estable. Los fabricantes que ofrecen plataformas digitales integradas están ganando contratos de servicio a largo plazo, mientras que el estrés en la cadena de suministro en torno a los compuestos de grado aeroespacial está empujando a los OEM hacia estrategias de integración vertical. Las presiones de sostenibilidad —desde la reducción del consumo de combustible hasta la segregación obligatoria de residuos— siguen siendo el enfoque de diseño dominante que da forma al mercado de equipos de cocinas de aeronave.

Conclusiones Clave del Informe

- Por tipo de aeronave, las plataformas de pasillo único lideraron con una participación de ingresos del 61,05% en 2025, mientras que los programas de doble pasillo están preparados para registrar una CAGR del 6,13% hasta 2031.

- Por tipo de inserto de cocina, los insertos eléctricos representaron una participación del 67,40% en 2025; el segmento avanza a una CAGR del 6,58% hasta 2031, superando a las alternativas no eléctricas.

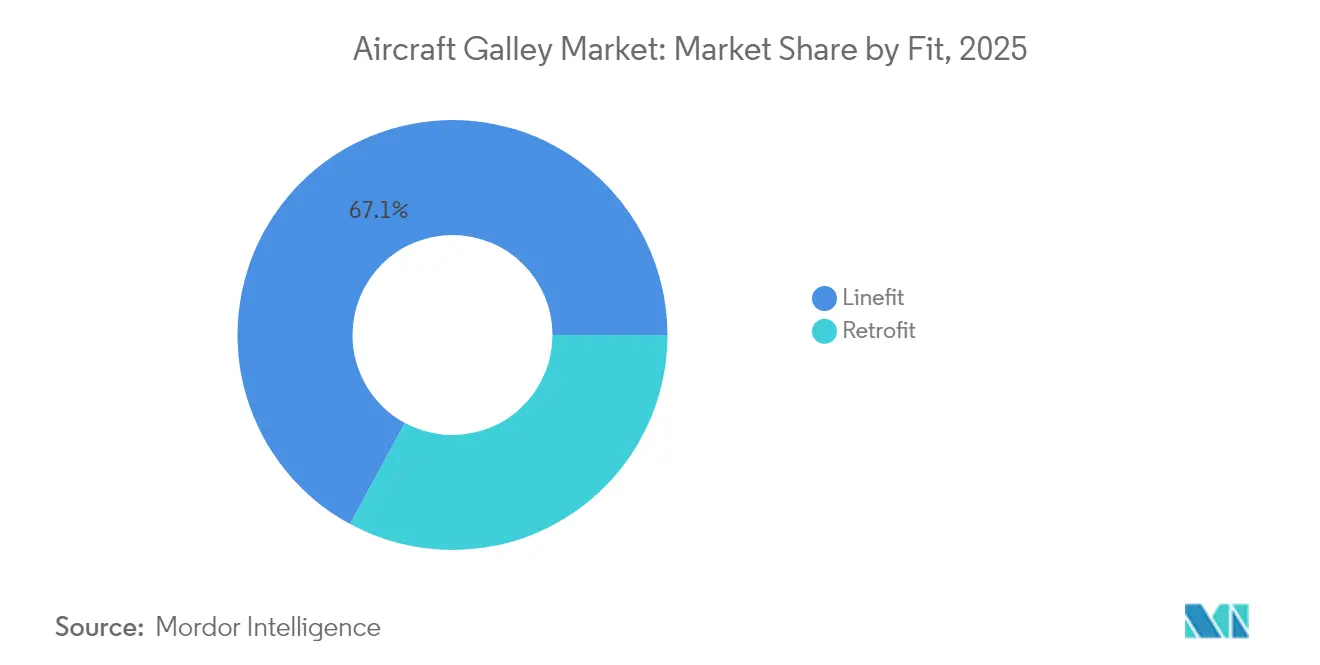

- Por montaje, las instalaciones linefit captaron el 67,10% de las entregas de 2025, mientras que la actividad de retrofit tiene proyectada una CAGR del 6,05% durante el período de previsión.

- Por material, el aluminio retuvo el 43,30% de los ingresos de 2025, aunque los compuestos y termoplásticos tienen proyectada una CAGR del 6,67% hasta 2031.

- Por geografía, América del Norte encabezó la tabla de ingresos de 2025 con una participación del 31,30%, mientras que Asia-Pacífico tiene previsto ser la región de más rápido crecimiento con una CAGR del 6,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cocinas de Aeronave

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio hacia estructuras de cocinas de aeronave en compuestos ligeros y termoplásticos | +1.2% | Global; primeros adoptantes en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente demanda de insertos de cocinas inteligentes en nuevos programas de aeronaves de pasillo único | +1.5% | Global; liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Renovaciones de flotas de fuselaje ancho que impulsan la adopción de cocinas de servicio de clase premium | +0.9% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Crecimiento en los modelos de ingresos auxiliares de aerolíneas que respaldan los módulos de cocinas de autoservicio | +1.1% | Global; enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Presión regulatoria para implementar soluciones de segregación de residuos en cabina | +0.6% | Global, con la UE liderando la implementación | Largo plazo (≥ 4 años) |

| Hojas de ruta de electrificación que impulsan la necesidad de electrodomésticos de cocina compatibles con la reducción de carga | +0.7% | Global, alineado con los plazos de electrificación de los OEM | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Estructuras de Cocinas de Aeronave en Compuestos Ligeros y Termoplásticos

Los monumentos de cabina fabricados con plásticos reforzados con fibra de carbono y termoplásticos avanzados reducen entre un 20 y un 30% el peso de los conjuntos de aluminio tradicionales, disminuyendo el consumo de combustible de las aerolíneas en cada ciclo.[1]Collins Aerospace, "Seamless Passenger Journey," collinsaerospace.com El alivio de los costes operativos se complementa con los objetivos medioambientales a medida que las aerolíneas persiguen reducciones de CO2 en toda la flota. Los operadores de cabinas premium también valoran los compuestos por su flexibilidad de diseño, que permite integrar elementos de marca, particiones biomiméticas y mostradores de autoservicio esculpidos que amplían los puntos de contacto con los pasajeros. Las pruebas de seguridad contra incendios, los mayores desembolsos en materias primas y la capacidad limitada de autoclave frenan la adopción. Sin embargo, las hojas de ruta de los OEM contemplan ahora las cocinas más ligeras como opción estándar, lo que señala un cambio irreversible en el mercado de equipos de cocinas de aeronave.

Creciente Demanda de Insertos de Cocinas Inteligentes en Nuevos Programas de Aeronaves de Pasillo Único

La última generación de hornos, enfriadores y máquinas de bebidas incorpora sensores IoT que transmiten datos de rendimiento a los portales de cabina y tierra. La suite de cocina conectada de Collins Aerospace se vincula a un asistente de IA que alerta a las tripulaciones sobre vacíos de inventario y optimiza la secuenciación del servicio, reduciendo los eventos de mantenimiento no programado hasta en un 15%. El entorno Skywise de Airbus integra además estos electrodomésticos en un tejido de datos de toda la cabina, proporcionando a los operadores información predictiva y acortando los tiempos de rotación.[2]Airbus, "Skywise Connected Experience," airbus.com Las aerolíneas que despliegan estas cocinas inteligentes logran mayores ventas auxiliares al tiempo que reducen los costes de soporte a lo largo de la vida útil, una ventaja destinada a acelerar los retrofits digitales en toda la flota.

Renovaciones de Flotas de Fuselaje Ancho que Impulsan la Adopción de Cocinas de Servicio de Clase Premium

A medida que el rendimiento por pasajero se orienta hacia la parte delantera de la cabina, las aerolíneas de largo recorrido especifican despensas tipo entresuelo, estaciones de café expreso y hornos de calidad profesional que elevan los estándares culinarios. Los monumentos personalizados integran carros refrigerados, cocción por inducción y estantes para la preparación de platos servidos, lo que permite un servicio de calidad de restaurante en trayectos de 12 horas. Los materiales de alta gama añaden entre un 30 y un 40% al coste unitario, lo que se traduce en mayor valor de marca y factores de carga más elevados en clase business. Con las entregas del B777-9 y el A350-1000 en auge, el mercado de equipos de cocinas de aeronave está registrando un incremento en cocinas premium a medida que se configuran para maximizar los ratios de cocina por asiento sin comprometer el flujo de trabajo de la tripulación.

Crecimiento en los Modelos de Ingresos Auxiliares de Aerolíneas que Respaldan los Módulos de Cocinas de Autoservicio

Las aplicaciones de pedido digital y los nodos de pago sin efectivo están impulsando un rediseño del espacio de cocina en alcobas de venta al público abastecidas con comidas preempaquetadas, aperitivos comercializados y productos de bienestar. Las aerolíneas informan de incrementos de dos dígitos en el tamaño medio de la cesta cuando los pasajeros navegan y recogen artículos durante las fases de movimiento libre en cabina. El éxito de la monetización depende de un almacenamiento seguro, minineveras de enfriamiento rápido y dispensadores habilitados para NFC, lo que lleva a los proveedores a combinar el hardware con software de seguimiento de inventario. A medida que la participación de los ingresos auxiliares supera el 15% de la facturación total de las aerolíneas, la demanda de cocinas de uso mixto que combinen funciones de catering, venta al público y segregación de residuos gana impulso en todo el mercado de equipos de cocinas de aeronave.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Largos plazos de certificación para diseños innovadores de monumentos de cocinas | -0.8% | Global; diferencias entre la FAA y la EASA | Largo plazo (≥ 4 años) |

| Elevados costes de materias primas para compuestos de grado aeroespacial | -0.5% | Global; concentración de suministro en América del Norte | Corto plazo (≤ 2 años) |

| Concentración de la cadena de suministro entre un pequeño número de fabricantes de cocinas de Nivel 1 | -0.6% | Global, con dependencias críticas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aplazamiento de programas de retrofit debido a la volatilidad del flujo de caja de las aerolíneas | -0.4% | Global, con mayor impacto en mercados emergentes y aerolíneas de bajo coste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Certificación para Diseños Innovadores de Monumentos de Cocinas

Las estructuras de cocinas deben superar rigurosas pruebas de inflamabilidad, descompresión y vías de evacuación reguladas por los protocolos de seguridad de cabina de la OACI.[3]Organización de Aviación Civil Internacional, "Requisitos de la OACI Relacionados con la Seguridad en Cabina," icao.int Las particiones de compuestos novedosos o los diseños de iluminación integrada suelen prolongar los ciclos de certificación hasta 30 meses, inmovilizando capital y retrasando la entrada en servicio. El proceso favorece a los operadores establecidos con profunda experiencia regulatoria, creando una barrera para las empresas emergentes que ofrecen conceptos disruptivos. Las aerolíneas evalúan estos riesgos al programar el tiempo de inactividad por retrofit, lo que ralentiza el ritmo de lanzamiento de cocinas de próxima generación.

Elevados Costes de Materias Primas para Compuestos de Grado Aeroespacial

Las telas de carbono avanzadas y los sistemas de resina fenólica registran primas del 15 al 20% sobre la lámina de aluminio. El suministro está concentrado en un puñado de molinos cualificados de EE. UU. y Europa, exponiendo los programas a picos de precios e inestabilidad en los plazos de entrega. Si bien los ahorros en consumo de combustible a largo plazo justifican frecuentemente el gasto inicial, las aerolíneas que enfrentan ciclos de capex ajustados pueden aplazar los retrofits, lo que frena los pedidos a corto plazo en el mercado de equipos de cocinas de aeronave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Cartera de Pedidos de Pasillo Único Sustenta el Volumen

El tamaño del mercado de cocinas de aeronave atribuido a las plataformas de pasillo único representó el 61,05% de los ingresos de 2025. La producción del B737 MAX y el A320neo mantiene las líneas de montaje en plena actividad, anclando una CAGR del 4,49% hasta 2031. Los monumentos de huella compacta, los insertos modulares y los carros ligeros dominan las especificaciones a medida que las aerolíneas optimizan los tiempos de rotación en rutas de alta frecuencia. La participación en el mercado de equipos de cocinas de aeronave para los de doble pasillo sigue siendo menor en la actualidad. No obstante, se está expandiendo a una CAGR del 6,13% debido a las entregas del B787-9, el A350-900 y el B777-9, que incorporan cocinas de servicio premium con mayores volúmenes refrigerados y diagnósticos digitales. La demanda de jets ejecutivos constituye un mercado nicho pero lucrativo, con chapas a medida, encimeras de inducción y módulos de barista que generan márgenes más elevados por conjunto.

Las cabinas de aviones de pasillo único de segunda generación incorporan cada vez más despensas de autoservicio adyacentes a las cocinas delanteras, creando un nuevo potencial de posventa. En las misiones de largo recorrido con cuatro tripulantes, los operadores priorizan los diseños ergonómicos que acortan los ciclos de servicio y reducen la fatiga. Los fabricantes de aviones VIP trasladan las lecciones aprendidas en programas comerciales a materiales de alto tacto —superficies con aspecto de mármol, dispensadores electrocrómicos— que posteriormente se incorporan a los catálogos linefit, impulsando la innovación continua en el mercado de equipos de cocinas de aeronave.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Inserto de Cocina: La Electrificación se Acelera

Los insertos eléctricos representaron el 67,40% de los envíos globales en 2025, lo que refleja la inclinación de las aerolíneas hacia hornos, máquinas de café expreso y enfriadores eficientes energéticamente que se integran con los sistemas de distribución de energía de la cabina. Este grupo registra una CAGR del 6,58%, superando ampliamente a los equipos de accionamiento mecánico o basados en propano que aún utilizan algunas flotas heredadas. Las arquitecturas eléctricas permiten el monitoreo de energía en tiempo real y la reducción inteligente de carga, garantizando la resiliencia del sistema durante los picos de uso. A medida que los OEM desarrollan conceptos de aeronaves más eléctricas, los proveedores de insertos certificados posicionan los electrodomésticos conectados como estándar, fortaleciendo la participación en el mercado de equipos de cocinas de aeronave de las soluciones eléctricas.

Los insertos mecánicos persisten donde los presupuestos de retrofit son limitados o las actualizaciones de energía en cabina prolongarían el tiempo de inactividad. Sin embargo, el aumento de los costes de repuestos y los objetivos regulatorios de reducción de carbono están inclinando el cálculo del coste total de propiedad hacia los sustitutos electrificados. Las empresas de arrendamiento ahora incluyen insertos digitales en las cláusulas de condición de devolución, normalizando aún más la transición y respaldando un crecimiento sostenido en todo el mercado de equipos de cocinas de aeronave.

Por Montaje: El Impulso del Retrofit se Consolida

El linefit representó el 67,10% de las instalaciones en 2025, aprovechando la integración en fábrica y las vías de certificación simplificadas. No obstante, los programas de retrofit registran el crecimiento más rápido —una CAGR del 6,05%— a medida que las aerolíneas prolongan la vida económica de las aeronaves mientras renuevan el atractivo de las cabinas. Los monumentos modificados de ciclo rápido, los insertos conectados plug-and-play y las puertas de compuesto precertificadas permiten la instalación en una noche, reduciendo la exposición de aeronaves en tierra. El tamaño del mercado de equipos de cocinas de aeronave para retrofits está creciendo con las extensiones de arrendamiento de aviones de pasillo estrecho globales y los ciclos de actualización premium de fuselaje ancho.

Los detonantes regulatorios también impulsan el gasto en retrofit. Los nuevos mandatos de segregación de residuos obligan a los operadores a añadir unidades biohazard selladas y contenedores de reciclaje, mientras que las directrices de ciberseguridad para los electrodomésticos conectados exigen cortafuegos actualizados y protectores de bus de datos. Los kits de retrofit financiados por el proveedor ayudan a las aerolíneas más pequeñas a superar las brechas de capital, garantizando una amplia difusión de las tecnologías de cocinas de próxima generación hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Compuestos Ganan Terreno Estratégico

El aluminio retuvo el 43,30% de los envíos de 2025 gracias a su favorable relación coste-resistencia y sus cadenas de suministro consolidadas. Aun así, los conjuntos de compuestos y termoplásticos registran una CAGR prevista del 6,67%, respaldada por los objetivos de consumo de combustible de las aerolíneas y los cuadros de mando ESG. Los nuevos sistemas de resina logran ciclos de curado a baja temperatura, reduciendo el consumo de energía durante la fabricación y mejorando la reciclabilidad de las piezas. Estos avances amplifican el atractivo del mercado de equipos de cocinas de aeronave para las aerolíneas que publican informes de sostenibilidad.

Al combinar marcos de aluminio con revestimientos de puertas de compuesto, las estructuras híbridas ofrecen una vía de transición que equilibra coste y peso. En paralelo, los termoplásticos resistentes a las llamas superan los estándares actualizados de liberación de calor, abriendo nuevos territorios de diseño para superficies curvas y revestimientos de iluminación integrada. Las innovaciones en materiales continúan redefiniendo la dinámica competitiva en el mercado de equipos de cocinas de aeronave.

Análisis Geográfico

América del Norte lideró la tabla de ingresos de 2025 con un 31,30%, impulsada por los grandes presupuestos de actualización de cabinas y la proximidad a las líneas de ensamblaje final de Boeing. La adopción temprana de ecosistemas innovadores de cocinas en la región y la estricta supervisión de la FAA favorecen a los proveedores con sólidas credenciales de retrofit.

Sin embargo, Asia-Pacífico está registrando la CAGR más rápida del 6,18%, ya que el creciente viaje de la clase media estimula las adiciones de flota y proliferan los centros de MRO locales. Los fabricantes de aeronaves chinos se asocian con proveedores de insertos globales para localizar el suministro, ampliando el tamaño regional del mercado de equipos de cocinas de aeronave.

Europa mantiene una postura de liderazgo tecnológico, anclando la I+D en materiales bajos en carbono y soluciones de cabina de economía circular alineadas con las hojas de ruta de la EASA. Las aerolíneas de Oriente Medio impulsan la demanda de cocinas premium mientras persiguen el estatus de súper-conector en las rutas troncales intercontinentales, mientras que las flotas nacientes de África adoptan monumentos ligeros para compensar los elevados costes de combustible. Estas dinámicas garantizan un patrón de crecimiento geográficamente diversificado para el mercado de cocinas de aeronave.

Panorama regulatorio

En Estados Unidos, los interiores de galley y el equipamiento instalado se regulan bajo marcos de aeronavegabilidad que rigen la inflamabilidad y el rendimiento de liberación de calor, incluyendo el 14 CFR 25.853 y disposiciones relacionadas bajo el 14 CFR 121.312 y el 14 CFR 125.113 para ciertas operaciones. Las consideraciones de certificación y aeronavegabilidad continuada determinan la selección de materiales y la cualificación de componentes para las construcciones de galley.

En Europa, las rutas de certificación de EASA combinan CS-25 y CS-26 con ETSO para insertos y contenedores de galley (ETSO-C184 y ETSO-C175, alineados con SAE AS8057 y AS8056). La cualificación ambiental utiliza los métodos de ensayo RTCA DO-160G para equipos aerotransportados, y la AD 2026-0017 para equipos y mobiliario ATA 25 destaca las expectativas de inspección y acción correctiva del operador para mantener la aeronavegabilidad continuada.

Análisis de la cadena de valor

La cadena de valor de la galley comienza con materias primas y subcomponentes regulados (aluminio, paneles compuestos/termoplásticos, cierres, cableado, y piezas térmicas y eléctricas), luego avanza hacia la fabricación de monumentos y módulos, la integración de insertos (hornos, enfriadores, cafeteras y máquinas de bebidas), y la producción final de carros y contenedores. Los principales integradores de cabina y especialistas en galley, como Safran Cabin, Collins Aerospace (RTX), Diehl Aviation, Bucher Leichtbau y JAMCO, coordinan el diseño, la evidencia de certificación y la producción de ship-sets para los programas de Airbus y Boeing.

En el eslabón posterior, las líneas de ensamblaje final de los OEM y los centros de acabado instalan las galleys, mientras que las redes de MRO de las aerolíneas y de terceros impulsan la demanda de reacondicionamiento mediante inspecciones de renovación de cabina y ciclos de fin de arrendamiento. La cadena es sensible a la variabilidad de producción y a los cuellos de botella en los sistemas de cabina, y las arquitecturas modulares junto con una colaboración más estrecha entre OEM, proveedores de nivel 1 y MRO pueden reducir el retrabajo y acortar los plazos tanto para las construcciones nuevas como para los reacondicionamientos.

Panorama Competitivo

El mercado de cocinas de aeronave está moderadamente concentrado: Safran SA, Collins Aerospace (RTX Corporation), Bucher Leichtbau AG, Diehl Stiftung & Co. KG y JAMCO Corporation controlan conjuntamente la mayor parte de los ingresos globales. La escala otorga a estas empresas sólidos historiales de certificación y redes de servicio integradas. La fortaleza de JAMCO en los monumentos de fuselaje ancho ofrece un aislamiento competitivo en los programas de largo recorrido, mientras que Safran aprovecha la integración vertical para reducir el riesgo en el suministro de materiales compuestos. Collins Aerospace se diferencia a través de su capa de software galley.ai, asegurando regalías de posventa y profundizando la fidelización de los operadores.

Los proveedores de segundo nivel, como Diehl Aviation e Iacobucci HF Aerospace, se hacen un hueco a través de la excelencia en productos de nicho —máquinas de café, enfriadores y nodos de conectividad— que se integran en ecosistemas OEM más amplios. Se están formando alianzas estratégicas en torno a módulos de ciberseguridad y análisis de datos, presagiando una transformación del modelo de ingresos hacia los servicios en el mercado de equipos de cocinas de aeronave. La entrada de capital privado señala confianza en la expansión de los volúmenes de retrofit y las rentas de servicios digitales, aunque las elevadas barreras de certificación continúan disuadiendo a los nuevos competidores disruptivos.

Líderes de la Industria de Cocinas de Aeronave

Collins Aerospace (RTX Corporation)

Bucher Leichtbau AG

JAMCO Corporation

Diehl Stiftung & Co. KG

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las arquitecturas de galley conectadas se están presentando como una oportunidad de espacio en blanco. El concepto galley.ai de Collins Aerospace ha sido reconocido con un Crystal Cabin Award 2025, y el monitoreo basado en sensores de los parámetros de la galley crea espacio para empaquetar hardware, software y servicios en ofertas certificadas que respaldan la planificación de mantenimiento y los flujos de trabajo de la tripulación.

La reducción de peso y la sustitución de materiales también respaldan las reducciones de peso y una mayor estandarización entre los programas. Diehl Aviation ha destacado el uso ampliado de termoplásticos reforzados con fibra continua y de fabricación aditiva para soportes de cabina, señalando hacia un hardware de cabina ligero más escalable. Airbus reporta una reducción del 40 por ciento en piezas faltantes respecto al inicio de 2025, lo que respalda oportunidades vinculadas al doble abastecimiento, opciones de ship-set estandarizadas y una capacidad de reparación certificada ampliada tanto para aeronaves nuevas como para flotas envejecidas.

Desarrollos recientes del sector

- Abril de 2026: Bucher Leichtbau AG fue seleccionada como proveedor de galley y almacenamiento Source For Equipment (SFE) para la familia Airbus A320. La adjudicación fortalece la posición de Bucher Leichtbau en la plataforma de fuselaje único de alto volumen y respalda una actividad más amplia de linefit y reacondicionamiento, a medida que las aerolíneas estandarizan las arquitecturas de cabina. Este contrato indica una demanda continua de arquitecturas de galley modulares en los principales programas de OEM.

- Septiembre de 2025: AMETEK Ameron amplió su instalación de reparación de equipos de galley de aeronaves para agregar capacidades de reparación de conjuntos de grifos de aeronaves. La expansión amplía la profundidad de MRO para conjuntos relacionados con la galley y ayuda a los operadores y arrendadores a reducir el tiempo de respuesta y los costos de soporte durante las ventanas de renovación de cabina y de revisión mayor.

- Octubre de 2024: AJW Group y Collins Aerospace avanzaron en su Acuerdo Comercial Específico de tres años para reparaciones integrales de insertos de galley. El acuerdo amplía la capacidad de reparación para insertos motorizados de alto desgaste, respaldando a las flotas que extienden su vida útil en servicio mientras gestionan la disponibilidad de piezas y los objetivos de confiabilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de galleys de aeronaves, para esta metodología, abarca los ingresos generados por monumentos de galley completos y módulos de inserto de galley principales instalados en cabinas de aeronaves, incluyendo instalaciones de line-fit y reacondicionamientos aprobados, en aviación comercial y de negocios.

Exclusiones del alcance: excluimos los consumibles de catering sueltos y las operaciones de servicio de comidas de las aerolíneas porque no forman parte del valor del hardware de la galley.

Descripción general de la segmentación

- Por Tipo de Aeronave

- Pasillo Único

- Doble Pasillo

- Jets Ejecutivos

- Por Tipo de Inserto de Cocina

- Insertos Eléctricos

- Insertos No Eléctricos

- Por Montaje

- Linefit

- Retrofit

- Por Material

- Aluminio

- Compuestos y Termoplásticos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con señales públicas de entregas de aeronaves y de flotas, ya que la demanda de galleys se mueve con los ciclos de producción de aeronaves y el calendario de reconfiguración de cabinas. Se hizo referencia a fuentes como las publicaciones de aeronavegabilidad y certificación de la FAA y la EASA, las estadísticas de transporte aéreo de la ICAO y la IATA, las divulgaciones de entregas y cartera de pedidos de los fabricantes de aeroestructuras, y los comunicados de asociaciones comerciales aeroespaciales.

Para traducir estas señales en un modelo de mercado, también se revisaron los informes corporativos y las presentaciones a inversores de proveedores de interiores de cabina, junto con cobertura fiable de la prensa aeronáutica sobre programas de reacondicionamiento, densificación de cabinas y cambios hacia materiales ligeros. Las bases de datos de patentes se utilizaron de forma selectiva para comprender la intensidad de innovación en los insertos de galley (por ejemplo, hornos, enfriadores y unidades de agua y residuos) y para verificar qué subsistemas están siendo activamente rediseñados. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se cuenta como una venta de galley, cómo se contabiliza el line-fit frente al reacondicionamiento, y cómo varían los precios según el tipo de aeronave y la elección de materiales. Las entrevistas se dirigieron a una combinación de proveedores orientados a OEM, partes interesadas vinculadas al reacondicionamiento y al MRO, y equipos técnicos del lado de aerolíneas o arrendadores en APAC, EMEA y las Américas; luego, las diferencias se reconciliaron mediante verificaciones de seguimiento para que los supuestos se mantuvieran realistas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 27% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 60% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un modelo de arriba hacia abajo en el que los calendarios de producción y entrega de aeronaves se reconstruyen por familia de aeronaves, y luego se traducen en ship-sets de galley esperados utilizando las posiciones de galley típicas y las normas de configuración habituales para aeronaves de fuselaje único, de fuselaje ancho y jets de negocios. Una vez definido el conjunto de demanda, se aplicaron precios de venta promedio utilizando rangos determinados por la mezcla de materiales (aluminio frente a compuestos y termoplásticos), el tipo de inserto (eléctrico frente a no eléctrico) y el ciclo de instalación (line-fit frente a reacondicionamiento).

Para mantener los totales fundamentados, se corroboraron los resultados con verificaciones selectivas de abajo hacia arriba, como las divisiones de ingresos de proveedores divulgadas para las líneas de interiores de cabina, discusiones muestreadas sobre precios de ship-sets provenientes de entrevistas, y verificaciones de canal sobre la intensidad de kits de reacondicionamiento durante los ciclos de mantenimiento mayor. Cuando las divulgaciones de las empresas no fueron suficientemente detalladas, las brechas se manejaron con rangos conservadores y luego se acotaron mediante retroalimentación adicional de expertos.

La previsión utilizó análisis de escenarios respaldado por una regresión multivariante simple sobre la recuperación del tráfico de pasajeros, las entregas de aeronaves y los indicadores de intensidad de reacondicionamiento, y luego se ajustó según lo que los encuestados de la industria esperan en cuanto a restricciones de suministro y ciclos de renovación de cabina. Esto redujo el riesgo de asumir una única trayectoria de crecimiento lineal cuando las variables de entrada se movían a velocidades diferentes.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples pasos, comenzando con verificaciones cruzadas internas entre el conjunto de demanda, la lógica de precios y los volúmenes de unidades implícitos por tipo de aeronave. Se marcaron valores atípicos cuando el modelo sugería recuentos de ship-sets poco realistas, saltos repentinos en el precio de venta promedio, o participaciones regionales que no se alineaban con los patrones de entrega conocidos, y esos elementos se reelaboraron tras verificaciones documentales adicionales y recontactos específicos.

Antes de la aprobación final, se realiza una segunda revisión por parte de un analista para comprobar si los supuestos siguen siendo coherentes entre segmentos y años, y si alguna fuente de entrada se contradice con otra. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales (por ejemplo, retrasos importantes en las entregas, cambios abruptos en la utilización de la flota, o modificaciones de cabina impulsadas por normativas). Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de galleys de aeronaves de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las galleys de aeronaves a menudo varían porque el alcance contabilizado no siempre es el mismo, y el momento de los supuestos de entrega de aeronaves puede diferir en uno o dos años. Las diferencias también surgen de cómo se trata el ingreso por reacondicionamiento, cómo se agrupan o se cotizan por separado los insertos de galley, y qué momento de conversión de divisas se aplica.

La principal brecha proviene de si se incluyen las sustituciones de insertos por reacondicionamiento, donde Mordor Intelligence contabiliza las instalaciones de galley line-fit en las entregas de aeronaves de nueva generación y mantiene el reacondicionamiento independiente de insertos individuales fuera del total. Esto puede alejar la cifra de las estimaciones que combinan ambos flujos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,15 mil millones de USD (2026) | |

| Editorial Comercial A | 2,61 mil millones de USD (2024) | Utiliza un año base anterior y parece incluir un conjunto más amplio de mercado de posventa y reacondicionamiento, por lo que los totales pueden ser más bajos en cuanto a temporalidad, pero más amplios en alcance frente a un recuento centrado en line-fit. |

| Estudio Sectorial B | 3,70 mil millones de USD (2024) | Indica una valoración de 2024, pero no separa claramente los monumentos de galley completos de las sustituciones de insertos únicamente, lo que puede modificar el valor según si se contabilizan los ship-sets o solo el gasto en componentes. |

En conjunto, la dispersión en los valores publicados se explica principalmente por la temporalidad y por lo que se considera una venta de galley, más que por un desacuerdo sobre la dirección de la demanda. Al mantener los supuestos trazables a las entregas, al contenido típico de los ship-sets y a rangos de precios realistas, la estimación resulta más fácil de reproducir y de actualizar cuando cambian los programas de aeronaves o los ciclos de renovación de cabina.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cocinas de aeronave en 2026?

El tamaño del mercado de cocinas de aeronave es de USD 4.150 millones en 2026.

¿Cuál es la CAGR prevista para el mercado de cocinas de aeronave hasta 2031?

Se proyecta que el mercado se expanda hasta USD 5.320 millones y registre una CAGR del 5,64% entre 2026 y 2031.

¿Qué tipo de aeronave domina la demanda de equipos de cocinas?

Las plataformas de pasillo único representan el 61,05% de los ingresos de 2025, lo que las convierte en el principal motor de demanda.

¿Por qué los insertos de cocinas eléctricos están ganando popularidad?

Los insertos eléctricos proporcionan monitoreo de energía, compatibilidad con la reducción de carga y diagnósticos digitales, apoyando los objetivos de sostenibilidad y mantenimiento de las aerolíneas.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 6,18% hasta 2031.

Última actualización de la página el: