Tamaño y Participación del Mercado de Sistemas de Tren de Aterrizaje de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

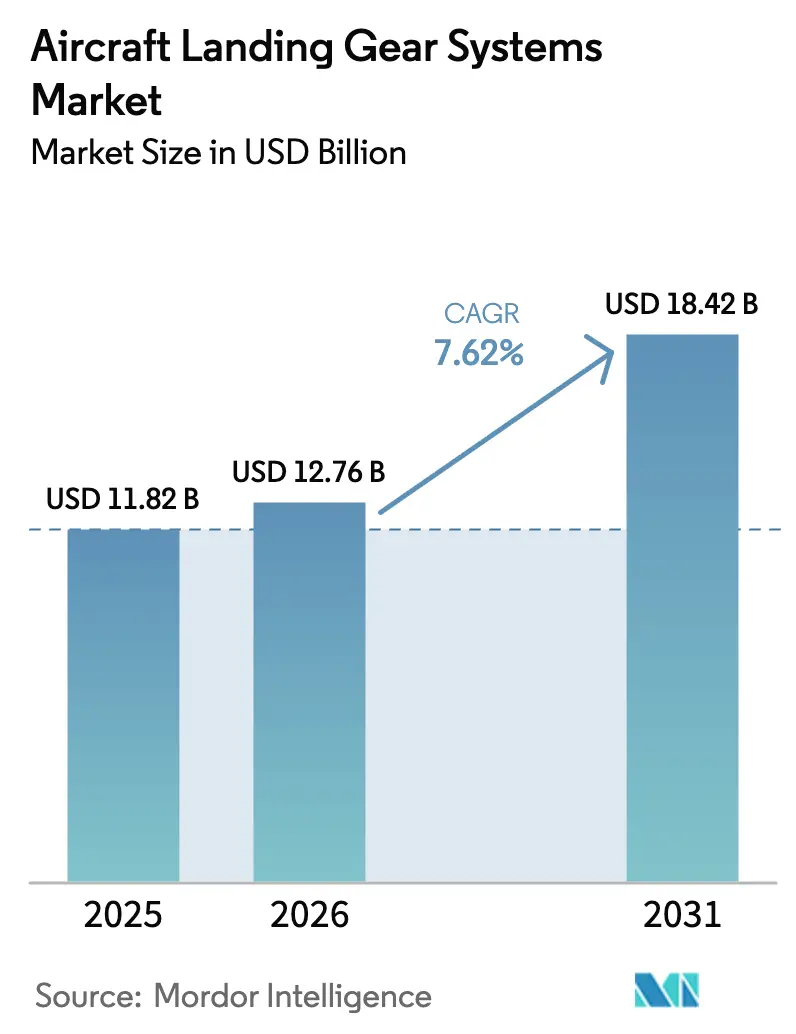

| Tamaño del Mercado (2026) | 12.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Tren de Aterrizaje de Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de tren de aterrizaje de aeronaves crezca de USD 11,82 mil millones en 2025 a USD 12,76 mil millones en 2026 y se prevé que alcance USD 18,42 mil millones en 2031 a una CAGR del 7,62% durante 2026-2031. Los montantes compuestos, la actuación electromecánica y los conjuntos con gran cantidad de sensores están pasando de los prototipos a la producción en serie, lo que ofrece a los proveedores una vía hacia precios premium en plataformas de fuselaje estrecho y militares. La demanda se amplifica por una cartera de pedidos de producción que supera los 17.000 aviones comerciales, con Airbus y Boeing apuntando a un total combinado de 1.200 entregas de monopasillo en 2026, con cada conjunto valorado entre USD 1,5 millones y USD 2,0 millones. Los programas de defensa añaden resiliencia: el F-35, el F-15EX y los reemplazos de aviones cisterna requieren trenes reforzados que toleren operaciones en campo accidentado y restricciones de empaquetado impuestas por el diseño furtivo. Las plataformas de movilidad aérea urbana (MAU) de Joby y Archer tienen previsto entrar en producción a baja cadencia en 2026, creando un nicho para componentes de titanio fabricados de forma aditiva que reducen los plazos de entrega de 12 meses a seis semanas. Por último, las plataformas de mantenimiento con gemelo digital, lideradas por Safran, Collins y Honeywell, reducen las retiradas no programadas en un 25% y reconfiguran la economía del mercado posventa hacia modelos de revisión basados en el estado.

Conclusiones Clave del Informe

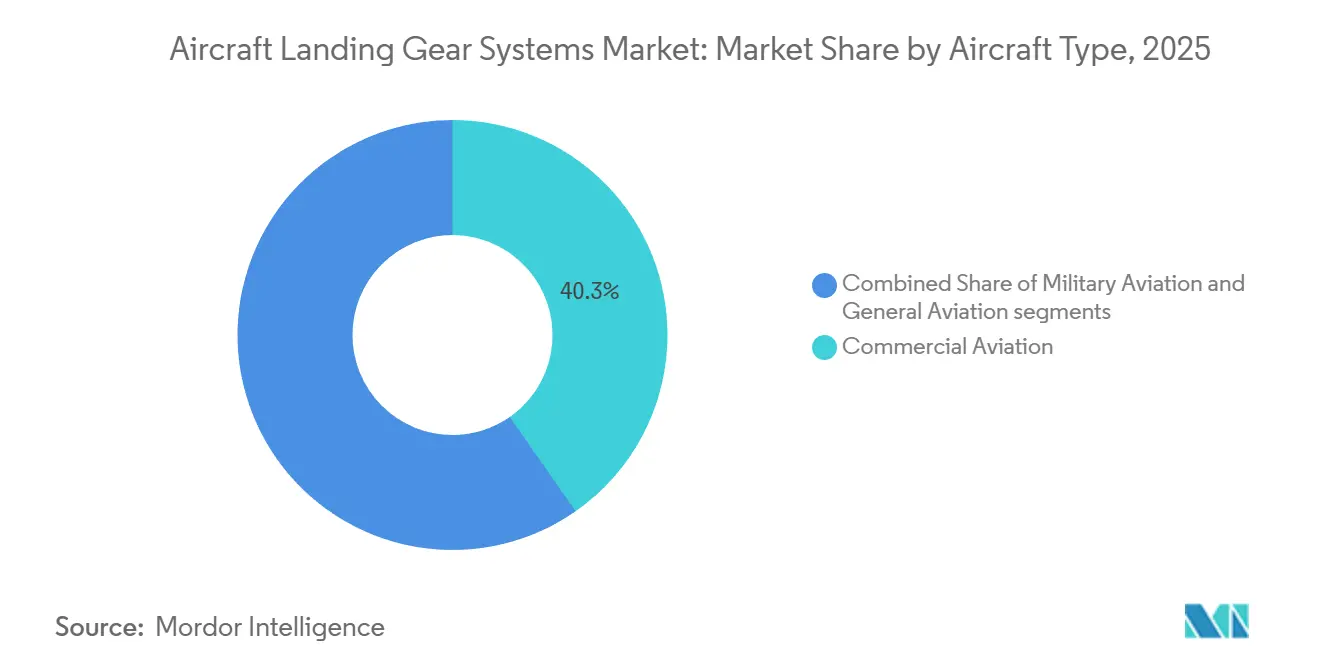

- Por tipo de aeronave, la aviación comercial representó el 40,21% de la participación del mercado de sistemas de tren de aterrizaje de aeronaves en 2025, mientras que la aviación militar registró el crecimiento más rápido con una CAGR del 11,56% hasta 2031.

- Por posición del tren, los conjuntos principales representaron una participación de ingresos del 72,78% en 2025 y se proyecta que se expandan a una CAGR del 10,43% hasta 2031.

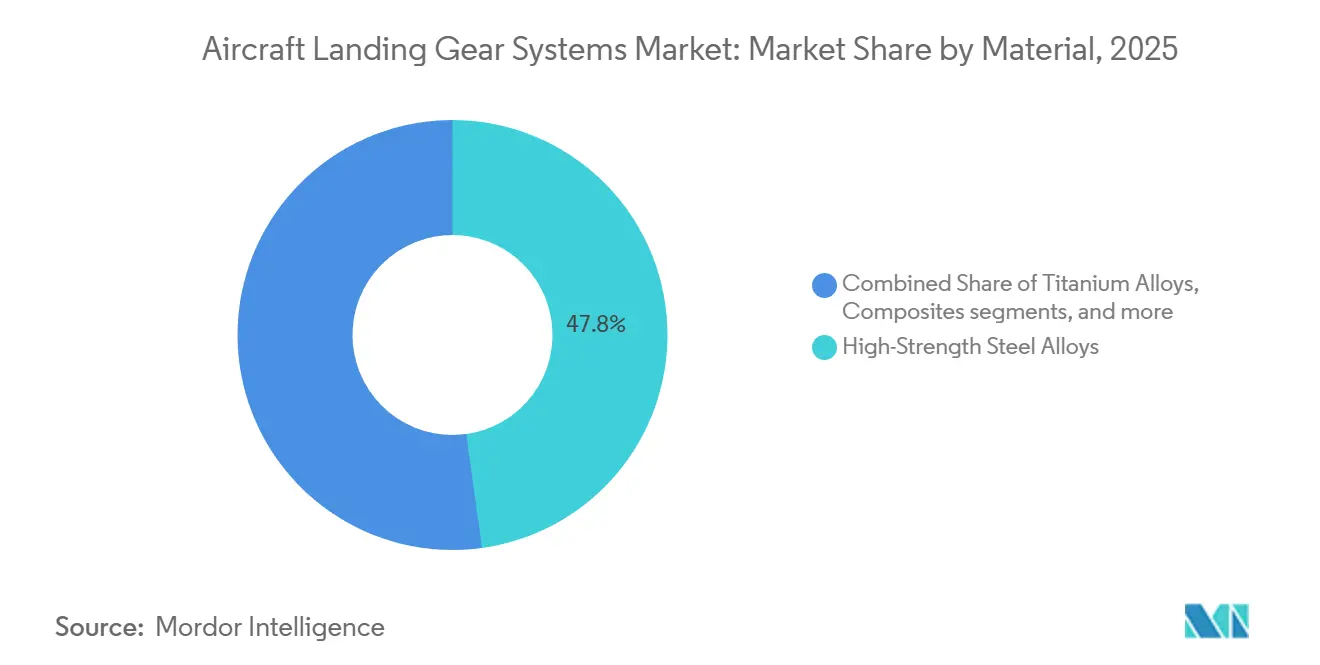

- Por material, los materiales compuestos representaron el 13,76% del tamaño del mercado de sistemas de tren de aterrizaje de aeronaves en 2025 y están previstos para crecer a una CAGR del 13,76% entre 2026 y 2031.

- Por usuario final, los canales OEM capturaron una participación de ingresos del 63,65% en 2025, mientras que se proyecta que el segmento de posventa registre una CAGR del 8,78% hasta 2031.

- Por subsistemas, el sistema estructural representó el 43,67% del tamaño del mercado de sistemas de tren de aterrizaje de aeronaves en 2025, mientras que los sistemas de actuación crecen a una CAGR del 11,56% hasta 2031.

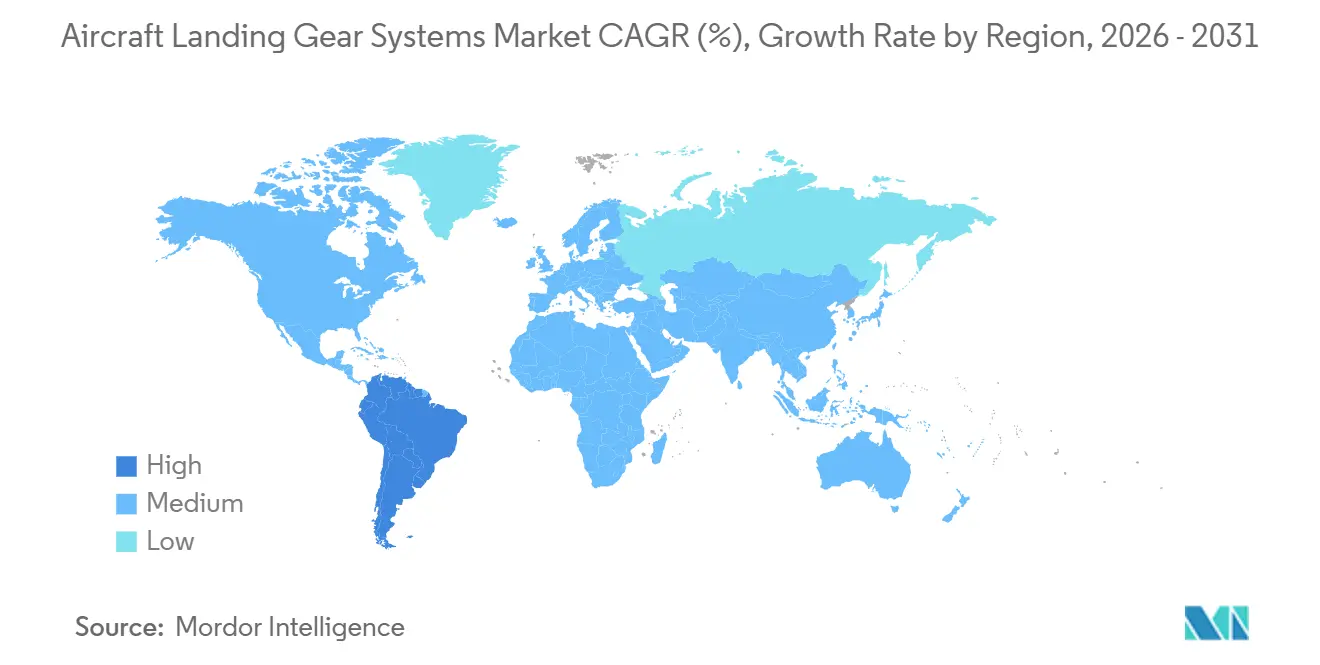

- Por geografía, Asia-Pacífico lideró con una participación del 34,56% en 2025; se prevé que América del Sur registre la CAGR más alta del 14,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas de Tren de Aterrizaje de Aeronaves*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento de la producción de aeronaves comerciales después de 2025 | +2.10% | Global; concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la demanda de materiales ligeros | +1.80% | Global; Asia-Pacífico; América del Norte | Mediano plazo (2–4 años) |

| Impulso de los OEM hacia sistemas de freno eléctrico sin hidráulica | +1.20% | América del Norte y Europa; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo habilitado por gemelo digital | +1.00% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2–4 años) |

| Externalización de MRO y adopción de servicios de intercambio | +0.90% | Global; mercados maduros en América del Norte y Europa | Mediano plazo (2–4 años) |

| Volúmenes de tren de aterrizaje para movilidad aérea urbana (eVTOL/taxi aéreo) | +0.70% | América del Norte; Europa; ciudades seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de la Producción de Aeronaves Comerciales Después de 2025

Airbus y Boeing apuntan a un total combinado de 1.200 entregas de fuselaje estrecho en 2026, respaldadas por pedidos en firme de IndiGo, Southwest y United Airlines. Cada aeronave incorpora sistemas de tren de aterrizaje con un precio de entre USD 1,5 millones y USD 2,0 millones, asegurando visibilidad a varios años. Se espera que el programa COMAC C919 de China añada demanda localizada, con Liebherr entregando 100 conjuntos antes de septiembre de 2024. Sin embargo, la escasez de titanio y los defectos de calidad en el fuselaje de proveedores clave de Nivel 1 redujeron el objetivo de Airbus para 2025 en 10 unidades, lo que ilustra la fragilidad de la cadena de suministro que se extiende a los fabricantes de trenes.

Aumento de la Demanda de Materiales Ligeros

Los fabricantes de células aeronáuticas apuntan a reducciones de peso del 25% al 30% en los conjuntos de tren de aterrizaje para cumplir con el mandato de la OACI de reducción anual del 2% en la intensidad de carbono. La Universidad de Cranfield demostró un ahorro de masa del 30% cuando los montantes de fibra de carbono reemplazaron las líneas de base de acero durante pruebas de fatiga de 50.000 ciclos. Mitsubishi Heavy Industries aplicó el moldeo por transferencia de resina a los eslabones de torsión y los tirantes de arrastre, lo que resultó en una reducción del 20% en los costos recurrentes. Aunque las aleaciones de titanio cuestan cuatro veces más que el acero, los ahorros de combustible a lo largo del ciclo de vida de USD 200.000 por avión de fuselaje ancho justifican la prima. El cambio tensiona las cadenas de suministro porque las sanciones han eliminado la esponja de titanio rusa de grado aeroespacial, lo que obliga a la calificación de alternativas japonesas y kazajas que requieren un plazo de entrega de 18 meses.

Impulso de los OEM hacia Sistemas de Freno Eléctrico sin Hidráulica

El B787 introdujo frenos electromecánicos en 2011, pero la adopción en toda la flota no se produjo hasta que los ensayos de tren de nariz eléctrico de Clean Aviation lograron ahorros del 15% en peso y del 20% en mantenimiento en 2024. Airbus tiene previsto instalar frenos eléctricos en los derivados del A320neo que entren en servicio en 2027, mientras que Boeing tiene una hoja de ruta similar para el B737 MAX. La eliminación de las bombas hidráulicas suprime 50 libras de fluido y tuberías, mejora la fiabilidad de despacho y desplaza el valor hacia los proveedores con experiencia en electrónica de potencia. Eaton y Safran formaron una empresa conjunta de USD 50 millones para industrializar actuadores eléctricos antes de 2027.[1]"Empresa Conjunta de Tren de Aterrizaje Eléctrico Eaton-Safran," Eaton Corporation, eaton.com

Mantenimiento Predictivo Habilitado por Gemelo Digital

LifePulse de Safran, Predictive Suite de Collins y Honeywell Forge transmiten datos de velocidad de rueda, temperatura de freno y deformación del montante a modelos en la nube que predicen fallos con 30-60 días de antelación. Las aerolíneas que adoptaron esta tecnología de forma temprana redujeron las retiradas no programadas en un 25% y ampliaron los intervalos de revisión en un 15%. La práctica fragmenta el mercado posventa porque los operadores con análisis internos evitan los talleres de terceros, negociando acuerdos de reparación directa que reducen el tiempo fuera de servicio por debajo de las 72 horas. Los reguladores aún no han armonizado los estándares de validación de datos, lo que crea brechas de cumplimiento entre las normas de la FAA y la EASA.

Análisis del Impacto de las Restricciones del Mercado de Sistemas de Tren de Aterrizaje de Aeronaves*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro de titanio y materiales compuestos | -1.3% | Global; agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Retrasos en la certificación regulatoria para nuevas arquitecturas | -0.9% | Global; concentrado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Alto gasto de capital y costos de revisión de ocho a diez años | -0.6% | Global; más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Dominio del modelo de pago por hora de los OEM y aerolíneas que presiona a los independientes | -0.5% | América del Norte y Europa; expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro de Titanio y Materiales Compuestos

Las sanciones eliminaron el 30% de la esponja de titanio de grado aeroespacial a nivel mundial, lo que impulsó los precios de las aleaciones de USD 35/kg en 2021 a USD 50/kg en 2024. Los conjuntos de tren de aterrizaje para aviones de fuselaje ancho ahora cuestan entre USD 150.000 y USD 250.000 más, lo que reduce los márgenes de los OEM hasta en 300 puntos básicos. La producción de materiales compuestos también está limitada: la escasez de resina vinculada a interrupciones petroquímicas ha retrasado las entregas del Airbus A350. Al mismo tiempo, la capacidad de autoclave limita la producción de montantes de CFRP a 1.200 unidades por año, cifra inferior a la demanda de la industria. Solo 12 casas de forja poseen prensas de 40.000 toneladas, por lo que cualquier aumento por encima de las 1.200 unidades de fuselaje estrecho arriesga escasez de asignación.

Retrasos en la Certificación Regulatoria para Nuevas Arquitecturas

La FAA y la EASA exigen entre 1.500 y 2.000 horas de vuelo de prueba para nuevos diseños de tren de aterrizaje, y cualquier fallo reinicia el contador, retrasando los ingresos entre 12 y 18 meses y añadiendo entre USD 20 millones y USD 40 millones en costos de ingeniería. La demostración del tren de nariz eléctrico de Clean Aviation permanece en las colas de aprobación a pesar de los ahorros de peso validados. El eVTOL de Archer se retrasó de 2025 a finales de 2026 después de que los reguladores exigieran pruebas adicionales de alta tasa de descenso. Las normas de mantenimiento divergentes añaden complejidad: la FAA permite la revisión basada en el estado, mientras que la EASA aún aplica activadores basados en el calendario, lo que obliga a las aerolíneas a gestionar programas de mantenimiento duales.[2] "Condición Especial para Aeronaves VTOL," Agencia de Seguridad Aérea de la Unión Europea, easa.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas de Tren de Aterrizaje de Aeronaves

Por Tipo de Aeronave:

Las Aeronaves Comerciales Dominan, la Militar AceleraLos programas militares registraron una CAGR del 11,56% hasta 2031, impulsados por el F-35, el F-15EX y las plataformas de combate no tripuladas que requieren trenes compatibles con el diseño furtivo que se retraen al ras del fuselaje.[3]"Programa F-35 Lightning II," Lockheed Martin, lockheedmartin.com Se proyecta que el tamaño del mercado de sistemas de tren de aterrizaje de aeronaves para flotas de combate aumente hasta 2031, impulsado por presupuestos de sostenimiento de varias décadas que programan revisiones cada 2.000 horas de vuelo. Los aviones cisterna y de transporte no de combate adoptan trenes derivados civiles para reducir costos, aunque aún enfrentan incrementos de precio del 30% para los kits de operación en campo accidentado. En toda Asia, Japón, India y Corea del Sur están incorporando cazas indígenas que especifican contenido local en los conjuntos de tren de aterrizaje, diversificando el mapa de proveedores.

La aviación comercial sigue siendo el ancla de ingresos con una participación del 40,21% en 2025. Los aviones de fuselaje estrecho representan el 75% de las entregas, con un promedio de tres ciclos diarios que aceleran el desgaste de los frenos y alimentan el mercado posventa. Los aviones de fuselaje ancho transportan el triple de masa por conjunto, pero crecen a tasas de un solo dígito medio, porque las aerolíneas priorizan la uniformidad de flota sobre la expansión de largo recorrido. Los jets regionales y los turbohélices sirven rutas de ciudades secundarias en América Latina y el Sudeste Asiático, lo que requiere trenes reforzados para pistas cortas, calurosas y de gran altitud, lo que aumenta los precios unitarios en USD 100.000 por aeronave.

Por Posición del Tren:

El Tren Principal Concentra la Masa, el Tren de Nariz InnovaLos conjuntos de tren de aterrizaje principal representaron una participación de ingresos del 72,78% en 2025 y se espera que avancen a una CAGR del 10,43% hasta 2031, a medida que los programas militares de fuselaje ancho y de gran capacidad de carga se recuperan. Un tren principal del B777X pesa 12.000 libras y se vende por entre USD 2,5 millones y USD 3,0 millones, lo que refleja el uso de bogies de seis ruedas y forjas de titanio certificadas para cargas de 500.000 libras. Los discos de freno de carbono-cerámica, con un costo de entre USD 40.000 y USD 60.000 cada uno, requieren reemplazo cada 2.500 aterrizajes, asegurando lucrativas corrientes de posventa que superan los ingresos del equipo original en una proporción de tres a uno a lo largo de una vida útil de 25 años.

La participación del 27,22% del tren de nariz subestima su papel estratégico en la dirección y la detección antibloqueo. El prototipo de tren de nariz eléctrico de Clean Aviation redujo el peso en 50 libras al cambiar a dirección electromecánica, extendiendo así los intervalos de mantenimiento a 12.000 horas. Los montantes compuestos son viables en el tren de nariz de fuselaje estrecho porque las cargas representan solo el 15% del peso de la aeronave. Sin embargo, los diseños de eVTOL invierten los mapas de carga, colocando el 60% de la carga en los ejes traseros durante las operaciones en tierra, lo que requiere amortiguadores adaptativos con un precio de casi USD 100.000 por conjunto.

Por Material:

Los Aceros Aún Dominan, los Materiales Compuestos Surgen con FuerzaLas aleaciones de acero de alta resistencia aún representan el 47,81% de los envíos de 2025 gracias a sus ventajas en resistencia a la fatiga y costo. Sin embargo, los materiales compuestos están previstos para expandirse a una CAGR del 13,76%, ya que Airbus planea usar montantes de nariz de CFRP para el A320neo en 2027, lo que ofrece un ahorro de 200 libras y un beneficio anual de combustible de USD 40.000. Las arquitecturas híbridas combinan vigas de CFRP con eslabones de torsión de acero, logrando un equilibrio entre peso y resistencia a los impactos. El titanio mantiene una participación de aproximadamente el 30% del mercado de tren principal de fuselaje ancho y militar porque resiste la corrosión por sal marina y absorbe alta energía, aunque los riesgos de suministro y los plazos de entrega de 18 meses presionan los márgenes.

Las aleaciones de aluminio retroceden hacia nichos de aviación general donde predominan la baja carga y la sensibilidad al costo. Los montantes de titanio fabricados de forma aditiva, certificados en el tren del F-15EX suministrado por Triumph, reducen el desperdicio de material en un 70%, aunque aún esperan el escalado en volumen hasta que los reguladores finalicen las normas de consistencia de lotes.

Por Usuario Final:

La Participación OEM es Sólida, el Impulso del Posventa CreceLos canales OEM representaron el 63,65% de los ingresos de 2025, en línea con el aumento de la producción de fuselaje estrecho. No obstante, el segmento de posventa está ganando terreno a una CAGR del 8,78%. La antigüedad media de la flota es de 11 años; una vez que las aeronaves superan los 12-15 años, las revisiones del tren de aterrizaje aumentan de USD 400.000 a USD 600.000, incrementando los ingresos por visita al taller. Los contratos de pago por hora capturan ahora el 40% del gasto en posventa de fuselaje estrecho, transfiriendo el riesgo de las aerolíneas a los OEM, al tiempo que comprimen los márgenes de los talleres independientes que no pueden financiar grupos de intercambio. El mantenimiento predictivo con gran cantidad de datos reduce la frecuencia de MRO, pero aumenta el valor de cada visita a través de alcances de reacondicionamiento más completos.

Por Subsistemas:

La Electrificación Impulsa el Crecimiento de la ActuaciónLos sistemas de actuación se expanden a una CAGR del 11,56% hasta 2031, el ritmo más rápido entre los subsistemas. Se proyecta que superen los USD 2 mil millones en ingresos al final del período, elevando de forma constante su contribución al tamaño general del mercado de sistemas de tren de aterrizaje de aeronaves. El cambio está impulsado por actuadores electromecánicos que eliminan 50 libras de fluido hidráulico por aeronave, amplían los intervalos de inspección de 8.000 a 12.000 horas de vuelo y ofrecen un ahorro de peso del 15% validado por los ensayos de tren de nariz eléctrico de Clean Aviation completados en 2024.[4]"Proyecto de Tren de Aterrizaje de Nariz Eléctrico," Clean Aviation, clean-aviation.eu La Circular Consultiva 25-7D de la FAA, emitida el mismo año, codificó los criterios de certificación para la actuación eléctrica, lo que permitió una adopción más amplia en las familias A320neo y B737 MAX, programadas para entrar en servicio en 2027. Eaton y Safran formaron una empresa conjunta de I+D de USD 50 millones en febrero de 2024 para comercializar actuadores de tren de aterrizaje eléctrico, con el objetivo de capturar una participación del 20% del mercado de sistemas de tren de aterrizaje de aeronaves en el segmento de sistemas de actuación para 2031.

Los sistemas estructurales retuvieron la mayor participación de ingresos del 43,67% en 2025, anclados en componentes de soporte de carga como montantes, eslabones de torsión, tirantes de arrastre y ejes, que representan más de la mitad del costo de fabricación debido a las forjas de titanio y los laminados compuestos diseñados para absorber cargas verticales de 500.000 libras. Solo 12 casas de forja en todo el mundo poseen prensas de 40.000 toneladas necesarias para la producción de montantes principales, lo que crea un cuello de botella de 18 meses en los plazos de entrega que concentra el poder de fijación de precios entre un puñado de proveedores que sirven a Safran, Collins y Liebherr. La adopción de materiales compuestos sigue limitada a jets regionales y aeronaves de negocios de menor peso debido a la exposición a ciclos de fatiga, con más de 50.000 eventos de despegue y aterrizaje a lo largo de 20 años, lo que aún favorece el acero y el titanio en los modelos más grandes.

Análisis Geográfico

Mercado de Sistemas de Tren de Aterrizaje de Aeronaves en Asia-Pacífico

La región de Asia-Pacífico concentró el 34,56% de los ingresos de 2025, liderada por China e India. COMAC planea 150 entregas anuales del C919 a partir de 2028, y el pipeline de pedidos de 970 unidades de India añadirá 3.500 millones de USD en demanda de trenes de aterrizaje durante esta década. Las iniciativas de conectividad regional en el marco del programa UDAN estimulan la sustitución de turbohélices, que requieren kits para pistas no pavimentadas con un costo un 20% superior al de los sistemas de referencia. Japón suministra forjas de titanio y montantes compuestos para los programas B787 y A350, manteniendo una elevada utilización de sus plantas nacionales a pesar de la demanda plana por parte de las aerolíneas locales.

Mercado de Sistemas de Tren de Aterrizaje de Aeronaves en América del Sur

Se proyecta que América del Sur registre el crecimiento más rápido, con una CAGR del 14,29% hasta 2031, impulsado principalmente por la familia E2 de Embraer y los subsidios gubernamentales para rutas con escasa cobertura. Las aerolíneas de Brasil están reemplazando sus aviones E1 envejecidos por variantes E2, que incorporan eslabones de torsión compuestos que extienden los intervalos de revisión hasta 12.000 ciclos. Chile, Perú y Colombia invierten en la modernización de aeropuertos de gran altitud que requieren trenes de aterrizaje reforzados, lo que eleva el valor por unidad hasta un 30%.

Mercado de Sistemas de Tren de Aterrizaje de Aeronaves en América del Norte y EMEA

América del Norte y Europa representan la mitad de los ingresos globales, con un crecimiento de dígitos medios simples. Una cartera de pedidos de 3.000 unidades de fuselaje estrecho sostiene la demanda de los fabricantes de equipos originales; sin embargo, las restricciones de suministro desplazan los ingresos hacia el mercado de posventa. La EASA permite ahora el mantenimiento basado en condición para conjuntos equipados con sensores, lo que permite a Lufthansa y Air France-KLM ampliar los intervalos de revisión, mientras que la FAA mantiene un enfoque mixto. Las flotas de Oriente Medio son jóvenes y de fuselaje ancho predominante, lo que favorece las ventas de trenes de aterrizaje premium pero limita la actividad de revisión. África sigue siendo un mercado incipiente; Ethiopian Airlines domina la capacidad, y los kits reforzados para pistas no pavimentadas ofrecen un punto de apoyo pequeño pero estratégico.

Panorama Competitivo

Safran SA, Collins Aerospace (RTX Corporation) y Liebherr Group controlan una parte significativa del mercado de ventas global. Safran gestiona más de 1.000 conjuntos de intercambio, prometiendo un tiempo de respuesta de 24 horas que los independientes no pueden igualar sin un inventario de USD 300 millones. Collins vende de forma cruzada aviónica y actuación, reduciendo los costos de integración y vinculando a los OEM en contratos agrupados. Liebherr aseguró una posición de fuente única en el C919 de China a través de una empresa conjunta en Changsha, garantizando el cumplimiento de los requisitos de contenido local.

Las oportunidades de espacio en blanco se concentran en torno a la MAU y la fabricación aditiva. GKN y GE Additive suministran montantes de titanio impresos en 3D para el taxi aéreo de Joby, reduciendo los plazos de entrega de 12 meses a seis semanas. Los MRO independientes enfrentan márgenes en contracción, aunque los kits de modernización, como los frenos de carbono-cerámica para flotas del 737NG, ofrecen un nicho direccionable de USD 700 millones. Las empresas de análisis de datos como Uptake se asocian con talleres regionales para ofrecer mantenimiento predictivo independiente del proveedor, desafiando las plataformas de los OEM.

Líderes de la Industria de Sistemas de Tren de Aterrizaje de Aeronaves

Safran SA

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Liebherr Group

Héroux-Devtek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sistemas de Tren de Aterrizaje de Aeronaves Incluidas en este Informe

- Safran SA

- Collins Aerospace (RTX Corporation)

- Liebherr Group

- Héroux-Devtek Inc.

- Triumph Group, Inc.

- GKN Aerospace Services Limited

- Honeywell International, Inc.

- Eaton Corporation plc

- Magellan Aerospace Corporation

- Whippany Actuation Systems LLC (TransDigm Group)

- CIRCOR International, Inc.

- Parker-Hannifin Corporation

- SPP Canada Aircraft, Inc.

- Singapore Technologies Engineering Ltd.

Leer el Análisis de las Empresas del Mercado de Sistemas de Tren de Aterrizaje de Aeronaves

Desarrollos Recientes de la Industria en el Mercado de Sistemas de Tren de Aterrizaje de Aeronaves

- Noviembre de 2025: Collins Aerospace y Emirates ampliaron su acuerdo a largo plazo para fortalecer el soporte de MRO para el tren de aterrizaje principal del A380. La colaboración incluye mayor capacidad de revisión a través de centros de MRO globales y capacitación en el sitio para apoyar las operaciones continuas de la flota.

- Octubre de 2025: Southwest Research Institute obtuvo un contrato de siete años por USD 9,90 millones de la Fuerza Aérea de los Estados Unidos bajo el Programa Integral de Integridad del Tren de Aterrizaje. El contrato tiene como objetivo predecir la vida útil de los componentes del tren de aterrizaje del F-16 y mejorar las prácticas de mantenimiento.

- Julio de 2025: Air Industries Group recibió un contrato de USD 5,4 millones de la Fuerza Aérea de los Estados Unidos para suministrar componentes de collar de dirección del tren de aterrizaje para aeronaves B-52. Se planea que las entregas comiencen a finales de 2026 y continúen hasta el tercer trimestre de 2027.

Mercado de Sistemas de Tren de Aterrizaje de Aeronaves Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de tren de aterrizaje de aeronaves como los ingresos obtenidos de los conjuntos de tren principal y de morro de nueva fabricación, junto con sus actuadores, dirección, frenado y subsistemas estructurales, instalados en aeronaves de ala fija y de ala rotatoria en los segmentos de aviación comercial, militar y general.

Excluimos las retrofits realizadas cuando aeronaves más antiguas se convierten para carga u otras funciones especializadas, a fin de evitar la doble contabilización en la línea de base.

Segmentos cubiertos en este informe

- Por Tipo de Aeronave

- Aviación Comercial

- Aeronaves de Fuselaje Estrecho

- Aeronaves de Fuselaje Ancho

- Aeronaves Regionales

- Aviación Militar

- Aeronaves de Combate

- Aeronaves No de Combate

- Helicópteros

- Aviación General

- Jets de Negocios

- Aeronaves Turbohélice

- Aeronaves de Pistón

- Helicópteros

- Aviación Comercial

- Por Posición del Tren

- Tren de Aterrizaje de Nariz

- Tren de Aterrizaje Principal

- Por Material

- Aleaciones de Acero de Alta Resistencia

- Aleaciones de Titanio

- Materiales Compuestos (CFRP/GFRP)

- Aleaciones de Aluminio

- Por Usuario Final

- Fabricante de Equipos Originales (OEM)

- Mantenimiento, Reparación y Revisión (MRO)

- Por Subsistema

- Sistema de Actuación

- Sistema de Dirección

- Sistema de Frenado

- Sistema Estructural

- Otros Subsistemas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Egipto

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Entrevistamos a jefes de ingeniería de aerolíneas, planificadores globales de MRO, oficiales de adquisiciones de defensa e ingenieros de tren de aterrizaje de primer nivel en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Su orientación refinó las tasas de utilización, la combinación de posventa y los supuestos de penetración de materiales compuestos que sustentan el modelo de Mordor.

Investigación documental

Comenzamos compilando estadísticas de flota y tráfico de fuentes públicas como los datos del Formulario 41 de la FAA, los registros de Eurocontrol, las bases de datos de aeronaves de la ICAO y el inventario de World Air Forces. Luego los cotejamos con los recuentos de entregas de OEM y las notas de programas encontradas en las presentaciones SEC 10-K y las Hojas de Datos de Certificado de Tipo de EASA. Los flujos comerciales bajo los códigos HS-8803 de UN Comtrade, los índices de costos de materiales publicados por la U.S. Bureau of Labor Statistics, las tendencias de patentes de Questel sobre largueros de materiales compuestos, y registros seleccionados en D&B Hoovers y Dow Jones Factiva aportaron contexto sobre precios, tecnología y empresas. Esta lista es ilustrativa; muchos otros repositorios respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de las entregas anuales de aeronaves, los recuentos de flotas activas y los valores promedio de la lista de materiales. Luego corroboramos los totales con divulgaciones de contratos de OEM muestreados, facturas regionales de MRO y verificaciones de canales para ajustar los niveles de precios y la combinación de plataformas. Las variables clave incluyen el crecimiento de horas de vuelo, las retiradas programadas, los índices de costos de titanio y fibra de carbono, las perspectivas de presupuesto de defensa y la participación de materiales compuestos en las vigas del tren principal. La regresión multivariante, informada por previsiones de pasajeros-kilómetro ponderadas por PIB y el consenso de expertos, proyecta la demanda hasta 2030. Donde aparecen brechas de abajo hacia arriba, aplicamos factores de precio unitario específicos por región extraídos de entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a ratios históricos, facturación de posventa y señales de capex de aerolíneas. Las anomalías son revisadas por analistas senior antes de la aprobación. Los informes se actualizan cada año, con actualizaciones intermedias activadas cuando las tasas de producción de OEM, las regulaciones o los shocks macroeconómicos modifican materialmente la línea de base.

Cómo se compara el tamaño del mercado de sistemas de trenes de aterrizaje de aeronaves de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque los proveedores eligen diferentes alcances de componentes, bases de divisas y cadencias de actualización.

Al anclar los resultados a recuentos de entregas reconciliados, datos comerciales verificados y entrevistas sobre el terreno, Mordor Intelligence ofrece un punto medio equilibrado en el que los responsables de la toma de decisiones pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 11,82 B (2025) | Mordor Intelligence | - |

| USD 13,02 B (2024) | Global Consultancy A | Captura el mercado de posventa completo de ruedas y frenos y aplica un precio combinado único en todas las plataformas de aeronaves |

| USD 6,84 B (2024) | Industry Association B | Omite los helicópteros militares y valora las ventas a los tipos de cambio del año anterior |

Conclusión: Los resultados varían ampliamente cuando el alcance se amplía o se reduce; nuestras variables disciplinadas, la actualización anual y la validación de doble vía ofrecen la línea de base más transparente y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de tren de aterrizaje de aeronaves en 2026 y su CAGR esperada hasta 2031?

El tamaño del mercado de sistemas de tren de aterrizaje de aeronaves es de USD 12,76 mil millones en 2026 y se proyecta que alcance USD 18,42 mil millones en 2031, lo que refleja una CAGR del 7,62% durante el período de previsión.

¿Qué categoría de subsistema tiene previsto expandirse más rápidamente para 2031?

Los sistemas de actuación lideran con una CAGR del 11,56% gracias a la rápida adopción de actuadores electromecánicos.

¿Por qué los actuadores electromecánicos están superando a las unidades hidráulicas?

Eliminan 50 libras de fluido, reducen los intervalos de mantenimiento de 8.000 a 12.000 horas de vuelo y ofrecen un ahorro de peso del 15% validado en los ensayos de 2024.

¿Qué región se espera que registre el mayor crecimiento hasta 2031?

América del Sur registra una CAGR del 14,29%, superando a todas las demás geografías gracias a las entregas del Embraer E2 y los programas de conectividad regional.

¿Cómo influyen los materiales compuestos en el peso del tren de aterrizaje y los costos de mantenimiento?

Los montantes de fibra de carbono reducen la masa hasta en un 30% y pueden disminuir el consumo de combustible a lo largo de la vida útil en aproximadamente USD 200.000 por avión de fuselaje ancho, al tiempo que amplían los intervalos de revisión.

¿Quién controla actualmente la mayor participación de los ingresos globales?

Safran Landing Systems, Collins Aerospace y Liebherr representan conjuntamente una participación significativa de los ingresos globales.

¿De qué manera el mantenimiento predictivo reduce las retiradas no programadas?

Los gemelos digitales con gran cantidad de sensores advierten de fallos con 30-60 días de antelación, lo que permite a las aerolíneas reducir las retiradas inesperadas del tren en aproximadamente un 25%.

Última actualización de la página el: