Tamaño y Participación del Mercado de Sistemas de Visión Sintética para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

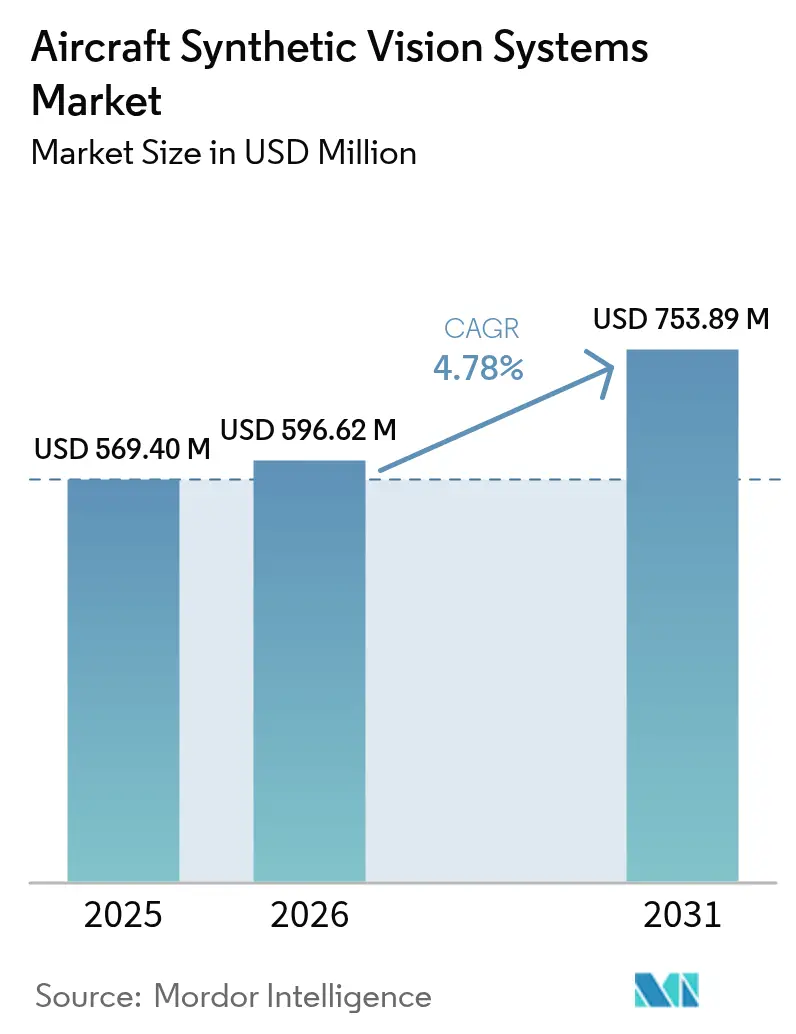

| Tamaño del Mercado (2026) | 596.62 Millones de dólares |

| Tamaño del Mercado (2031) | 753.89 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

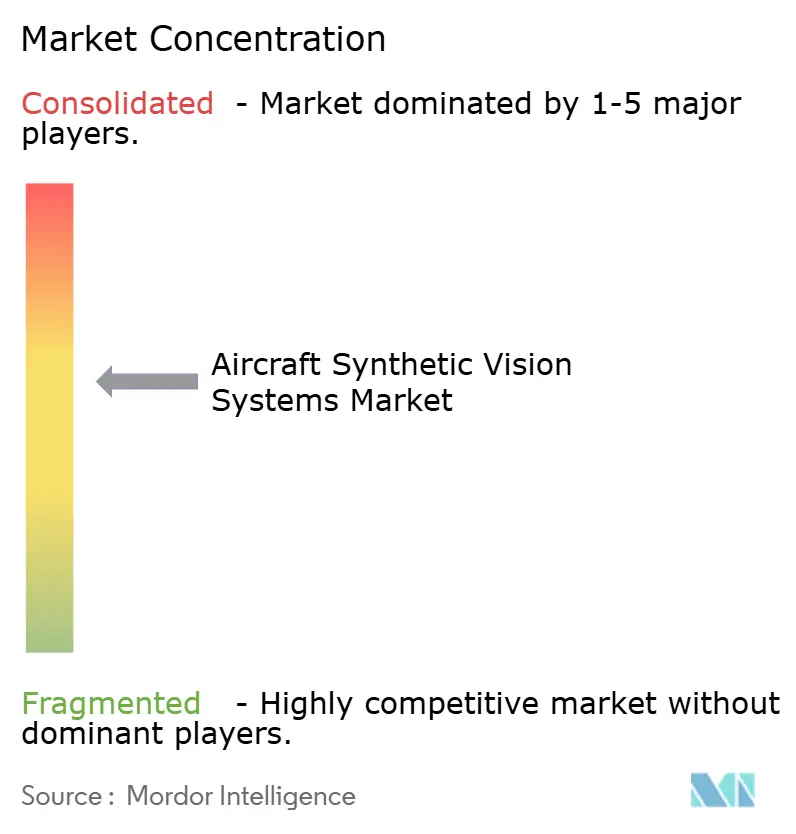

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Visión Sintética para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de visión sintética para aeronaves crezca de USD 569,40 millones en 2025 a USD 596,62 millones en 2026, y se prevé que alcance USD 753,89 millones en 2031 a una CAGR del 4,78% durante 2026-2031. La adopción se está acelerando a medida que los reguladores de Estados Unidos y Europa exigen actualizaciones de cabina de mando que ofrezcan mayor conciencia situacional durante operaciones de baja visibilidad. Los operadores de aerolíneas y jets de negocios consideran la visión sintética como la vía más rentable para el cumplimiento normativo, ya que el software puede integrarse en las arquitecturas de cabina de vuelo existentes, minimizando el tiempo de inactividad. Al mismo tiempo, las asociaciones con fabricantes de aeronaves centradas en motores de renderizado de terreno impulsados por IA están reduciendo la carga de trabajo del piloto y abriendo flujos de ingresos auxiliares para servicios de suscripción de datos. Las perspectivas de crecimiento también se ven impulsadas por los programas de movilidad aérea avanzada y los proyectos de cazas de sexta generación que tratan la visión sintética como una capa de seguridad fundamental. Estos factores sustentan una perspectiva sólida para el Mercado de Sistemas de Visión Sintética para Aeronaves tanto en los canales de montaje en línea OEM como de modernización.

Conclusiones Clave del Informe

- Por tipo, las pantallas de vuelo principal representaron el 45,02% de la participación del mercado de sistemas de visión sintética para aeronaves en 2025, mientras que se proyecta que las pantallas de visualización frontal y los visores montados en casco crezcan a una CAGR del 10,82% de 2026 a 2031.

- Por componente, los sistemas de visualización representaron el 39,68% de los ingresos en 2025; se prevé que las bases de datos de software y obstáculos de terreno se expandan a una CAGR del 9,09% hasta 2031.

- Por plataforma, las aeronaves de ala fija representaron el 52,74% del tamaño del mercado de sistemas de visión sintética para aeronaves en 2025, mientras que las plataformas de movilidad aérea avanzada y eVTOL están preparadas para crecer a una CAGR del 9,78%.

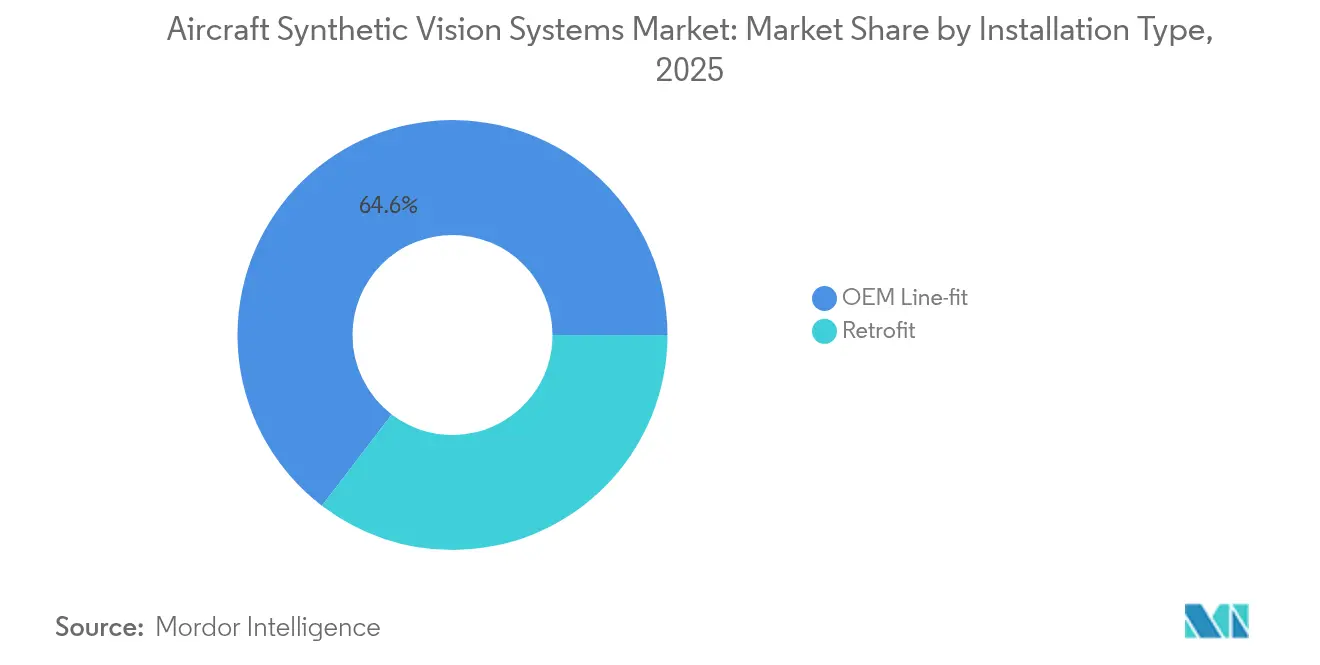

- Por tipo de instalación, las soluciones de montaje en línea OEM lideraron con una participación del 64,61% del tamaño del mercado de sistemas de visión sintética para aeronaves en 2025; los programas de modernización avanzarán a una CAGR del 7,27%.

- Por usuario final, las aplicaciones militares mantuvieron una participación del 35,21% en 2025, pero la aviación general es el segmento de más rápido crecimiento, con una CAGR del 6,89%.

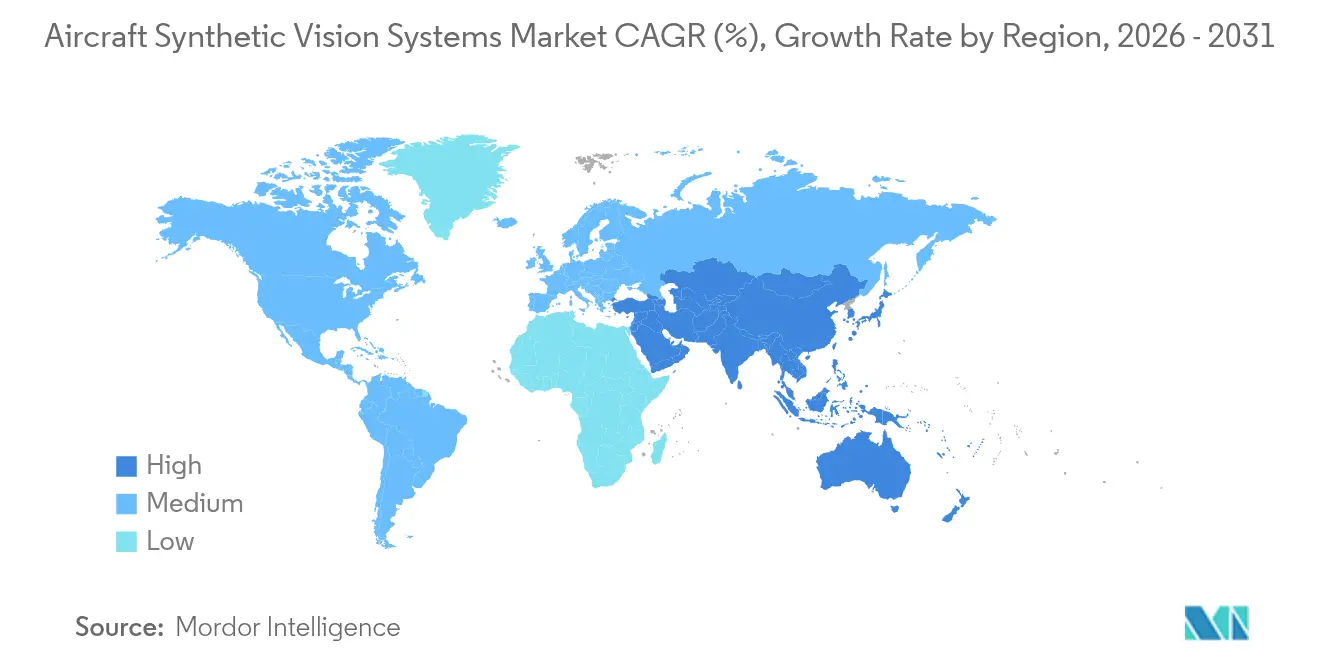

- Por geografía, América del Norte dominó con una participación de ingresos del 34,92% en 2025; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,33%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Visión Sintética para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las entregas de jets de negocios con suites de visión combinada instaladas en fábrica | +0.8% | América del Norte y Europa; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción rápida de visores de visualización frontal habilitados para SVS en cabinas de cazas de 6.ª generación | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de créditos de aproximación en condiciones de baja visibilidad en aeropuertos de segundo nivel | +0.5% | Global; ganancias tempranas en ciudades secundarias de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas eVTOL de movilidad aérea urbana que requieren SVS de alta integridad | +0.7% | Global; concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Asociaciones OEM en torno a motores de renderizado de terreno basados en IA | +0.4% | Global | Corto plazo (≤ 2 años) |

| Modernización obligatoria de SVS bajo los plazos de FAA NextGen y EASA SESAR | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Entregas de Jets de Negocios con Suites de Visión Combinada Instaladas en Fábrica

Las entregas de nuevos jets de negocios incluyen ahora de forma habitual suites de visión combinada que fusionan la visión sintética y mejorada en una sola pantalla. El Global 8000 de Bombardier y el Citation Ascend de Cessna integran estas funciones como equipamiento de serie, eliminando costosas instalaciones en el mercado de posventa.[1]Bombardier, "Detalles del Programa Global 8000," bombardier.com Los operadores se benefician de una menor carga de trabajo del piloto, mientras que los fabricantes capturan ingresos recurrentes por actualizaciones en flotas heredadas programadas para modernización en 2025-2026.

Adopción Rápida de Visores de Visualización Frontal Habilitados para SVS en Cabinas de Cazas de 6.ª Generación (EE. UU. y UE)

Los programas de cazas de sexta generación como el NGAD F-47 dependen de visores montados en casco que fusionan datos tácticos con imágenes de terreno en tiempo real. El casco Gen III de Collins Aerospace para el F-35 ya demuestra cómo la visión sintética reemplaza el equipo de visión nocturna, allanando el camino para una adopción militar más amplia.[2]Collins Aerospace, "Visor Montado en Casco Gen III," collinsaerospace.com Posteriormente, las plataformas civiles heredan estas tecnologías reforzadas, acortando los ciclos de certificación.

Demanda de Créditos de Aproximación en Condiciones de Baja Visibilidad en Aeropuertos de Segundo Nivel

Los reguladores ahora permiten que las aeronaves equipadas con visión sintética utilicen mínimos más bajos sin añadir sistemas de aterrizaje por instrumentos. Las normas de Operaciones Mejoradas de Baja Visibilidad de la FAA y la guía de Operaciones en Todas las Condiciones Meteorológicas de EASA permiten a los aeropuertos más pequeños aumentar su capacidad sin inversiones en infraestructura.[3]Administración Federal de Aviación, "Reglamentos del Sistema de Visión de Vuelo Mejorado," faa.gov Las aerolíneas ganan resiliencia en sus horarios y los fabricantes de equipos acceden a un nuevo mercado de modernización.

Programas eVTOL de Movilidad Aérea Urbana que Requieren SVS de Alta Integridad

Los desarrolladores de eVTOL necesitan visión sintética para navegar por corredores de baja altitud congestionados con una intervención mínima del piloto. La cabina de vuelo Anthem de Honeywell apunta a tasas de fallo de 10^-9 para socios como Vertical Aerospace, Archer y Lilium. Las condiciones especiales de certificación emitidas por EASA hacen referencia explícita a la visión sintética como ayuda de navegación principal para operaciones urbanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la certificación de algoritmos de visión centrados en bases de datos | -0.7% | Global; estricto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sensibilidad al coste en las modernizaciones de turbohélices y helicópteros ligeros | -0.5% | Global; concentrado en mercados emergentes | Corto plazo (≤ 2 años) |

| Presupuestos térmicos de GPU limitados en el hardware montado en cabina | -0.3% | Global | Mediano plazo (2-4 años) |

| Deficiencias en el endurecimiento cibernético de los buses de aviónica conectados | -0.4% | Global; acentuado en defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Certificación de Algoritmos de Visión Centrados en Bases de Datos

Las bases de datos de terreno basadas en aprendizaje automático no encajan fácilmente en los marcos deterministas DO-178C, lo que prolonga las aprobaciones y eleva los costes de desarrollo. En algunos casos, los OEM y los proveedores de aviónica limitan la complejidad de las funciones de SVS para reducir el riesgo de certificación. Así, funciones como el renderizado dinámico de terreno, el modelado urbano en 3D o la integración con fuentes EO/IR se retrasan. Por ejemplo, las herramientas de integridad de imagen de Mercury Systems ofrecen un alivio parcial, pero aún requieren validación de Nivel de Garantía de Diseño C, un obstáculo para los proveedores más pequeños. Los costes de certificación se trasladan a los operadores en la mayoría de los casos, encareciendo las actualizaciones de SVS. Esto limita su viabilidad comercial en los mercados de aeronaves turbohélice pequeñas y helicópteros.

Sensibilidad al Coste en las Modernizaciones de Turbohélices y Helicópteros Ligeros

Los costes de actualización a menudo superan los valores residuales de las aeronaves en mercados sensibles al precio. Por ejemplo, la integración completa puede superar los USD 60.000 a USD 100.000 para helicópteros ligeros con cabinas analógicas, lo que hace que las modernizaciones de SVS sean muy sensibles al coste. Las aeronaves que ya están sometidas a una modernización del panel son las más propensas a adoptar SVS como parte de una estrategia de actualización integrada. Universal Avionics y Genesys han introducido paquetes de menor coste, aunque la adopción sigue rezagada en los segmentos de jets de negocios y aerolíneas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Pantallas de Vuelo Principal Dominan la Integración

Las pantallas de vuelo principal representaron el 45,02% de la participación del mercado de sistemas de visión sintética para aeronaves en 2025, ya que los pilotos dependen de estas pantallas centrales para todas las indicaciones de vuelo críticas. Las pantallas de visualización frontal y los visores montados en casco exhiben el crecimiento más rápido con una CAGR del 10,82%, en gran medida debido a los pedidos de defensa y la transferencia de tecnología militar a variantes civiles. La ruta de actualización SVT de Garmin muestra a los operadores añadiendo terreno en 3D a las pantallas de vuelo principal existentes sin necesidad de recablear la cabina. Se proyecta que el tamaño del mercado de sistemas de visión sintética para aeronaves para soluciones de visor montado en casco aumente para 2031, ya que las plataformas de movilidad aérea avanzada favorecen las pantallas portátiles por su ahorro de peso.

El impulso del segmento se extiende a los productos de visión combinada integrados que superponen imágenes infrarrojas sobre el terreno sintético, ofreciendo capacidad para todo tipo de condiciones meteorológicas sin monitores adicionales. El sistema ClearVision de Universal Avionics sentó un precedente para la adopción de visores de visualización frontal portátiles en jets comerciales, mientras que Collins Aerospace adapta cascos de grado militar para aeronaves de rotor civil. Estos desarrollos refuerzan el mercado de sistemas de visión sintética para aeronaves como un continuo tecnológico más que como un producto discreto, permitiendo el aprendizaje entre plataformas y las eficiencias de volumen.

Por Componente: Los Sistemas de Visualización Lideran, el Software se Acelera

El hardware de visualización capturó el 39,68% de los ingresos en 2025, ya que cada instalación sigue necesitando pantallas certificadas. Sin embargo, el software y las bases de datos de obstáculos de terreno crecen a una CAGR del 9,09%, lo que refleja un giro hacia contenido enriquecido con IA que se actualiza durante el vuelo. Este cambio explica por qué se prevé que el tamaño del mercado de sistemas de visión sintética para aeronaves vinculado al software supere a los paquetes exclusivamente de hardware a finales de la década de 2020.

Los proveedores licencian cada vez más los motores de renderizado de forma independiente de las pantallas, lo que permite a los operadores sustituirlos por monitores comerciales disponibles en el mercado a menor coste. El sistema de referencia KSG7200 basado en MEMS de Honeywell pone de relieve una tendencia más amplia hacia los módulos de fusión de sensores que integran capacidad de procesamiento dentro de las unidades reemplazables en línea existentes. Las suscripciones a bases de datos generan flujos de caja recurrentes y consolidan las relaciones con los clientes, subrayando el valor estratégico del software en la industria de sistemas de visión sintética para aeronaves.

Por Plataforma: Dominio de Ala Fija, Aceleración de eVTOL

Las aeronaves de ala fija mantuvieron el 52,74% de dominio del mercado en 2025, ya que las aerolíneas comerciales y las flotas de jets de negocios ya cuentan con rutas de instalación certificadas. Sin embargo, las plataformas de movilidad aérea avanzada y eVTOL están en camino de alcanzar una CAGR del 9,78%, lo que señala una rápida ampliación del mercado de sistemas de visión sintética para aeronaves al que se puede acceder.

Los desarrolladores de taxis aéreos urbanos diseñan la visión sintética desde el primer día, evitando los obstáculos heredados de la modernización. La adopción en aeronaves de rotor sigue impulsada por operaciones de misión crítica en transporte médico de emergencia y transporte marino en alta mar. Las aeronaves no tripuladas dependen cada vez más de la percepción sintética para las aprobaciones de vuelo más allá de la línea visual, ampliando nuevamente el futuro mercado de sistemas de visión sintética para aeronaves.

Por Tipo de Instalación: Se Prefiere la Integración OEM

Las soluciones de montaje en línea OEM reclamaron el 64,61% de la participación de ingresos en 2025, ya que integrar la visión sintética durante la producción evita costosos tiempos de inactividad posteriores. Las modernizaciones crecen a una CAGR del 7,27% a medida que los reguladores obligan a las flotas heredadas a cumplir con los estándares NextGen y SESAR. El paquete de modernización del King Air de Collins Aerospace demuestra cómo un único certificado de tipo suplementario que cubre la visión sintética puede extender la vida útil del activo en una década.

La miniaturización de componentes y los buses de datos estandarizados reducirán el tiempo de instalación, animando a los operadores a modernizar en lugar de retirar. Por lo tanto, el tamaño del mercado de sistemas de visión sintética para aeronaves vinculado a los kits de modernización está destinado a crecer de forma constante, aunque desde una base más baja.

Por Usuario Final: Liderazgo Militar, Crecimiento de la Aviación General

Los clientes militares representaron el 35,21% de los ingresos en 2025, lo que refleja las prioridades de defensa en torno al espacio aéreo en disputa, donde las ayudas de visibilidad apoyan la supervivencia. La aviación general lidera el crecimiento con una CAGR del 6,89% a medida que los paquetes de modernización asequibles entran en los segmentos de bimotores de pistón y turbohélice. A medida que los precios bajan, el beneficio de la visión sintética de tiempos de decisión más cortos y menos desvíos por condiciones meteorológicas resuena entre los operadores de vuelos chárter y las escuelas de vuelo.

Las aerolíneas comerciales equilibran los despliegues de visión sintética frente a otras iniciativas de actualización de cabina, aunque el aumento de las operaciones en aeropuertos de segundo nivel inclina la economía a favor de la adopción. En consecuencia, el mercado de sistemas de visión sintética para aeronaves se diversifica, reduciendo la dependencia excesiva de los presupuestos militares.

Análisis Geográfico

América del Norte generó el 34,92% de las ventas globales en 2025, respaldada por las claras normas de la FAA sobre Visión de Vuelo Mejorada y la sólida utilización de jets de negocios. Los operadores adoptan la visión sintética para obtener créditos de aproximación que mantienen los horarios intactos durante la actividad de tormentas invernales. Los contratos de defensa como el programa F-47 profundizan el grupo de experiencia regional, permitiendo a los proveedores amortizar la I+D entre las líneas civil y militar.

Asia-Pacífico es el ámbito de más rápido crecimiento con una CAGR del 8,33%, ya que los gobiernos de China, India e Indonesia están modernizando los aeropuertos secundarios al tiempo que alientan a los operadores ACMI a expandir sus flotas. El mercado de sistemas de visión sintética para aeronaves encuentra terreno fértil en estas naciones, donde los procedimientos de baja visibilidad eran antes exclusivos de los principales centros aeroportuarios. La aumentación basada en satélites y las nuevas constelaciones GNSS impulsan aún más la adopción a medida que los despliegues de ILS terrestres se ralentizan.

Europa crece de forma constante gracias a las directivas SESAR y los sólidos programas de defensa. El marco de Operaciones en Todas las Condiciones Meteorológicas de EASA ofrece a los operadores incentivos económicos para añadir visión sintética sin instalar sistemas terrestres CAT II/III. Los objetivos de sostenibilidad añaden otro impulsor: las rutas de vuelo optimizadas habilitadas por modelos de terreno precisos reducen el consumo de combustible y las emisiones de CO₂. Estos factores sostienen una expansión equilibrada del mercado de sistemas de visión sintética para aeronaves del continente.

Panorama Competitivo

La intensidad competitiva es moderada, con la colaboración eclipsando la consolidación directa. El pacto estratégico de USD 17.000 millones de Honeywell con Bombardier ancla una hoja de ruta conjunta para aviónica preparada para IA, mientras que la asociación con NXP asegura el suministro de semiconductores para GPU de próxima generación. Collins Aerospace se asocia con los principales contratistas militares para avanzar en los sistemas de visor montado en casco y luego adapta la tecnología para aeronaves de rotor civil, ilustrando un ciclo virtuoso entre las líneas de defensa y comercial.

Los nuevos participantes centrados en software, como Daedalean y Lynx, explotan las brechas en la certificación de IA y los servicios de datos conectados a la nube. Sus algoritmos ofrecen una detección de obstáculos más precisa, desafiando a los actores establecidos a acelerar sus propias hojas de ruta. Mientras tanto, Universal Avionics y Astronics se centran en la asequibilidad, apuntando a jets de negocios de vida media con presupuestos de capital limitados. El Mercado de Sistemas de Visión Sintética para Aeronaves, por lo tanto, recompensa a las empresas que dominan tanto los matices regulatorios como el procesamiento gráfico en tiempo real.

De cara al futuro, quedan espacios en blanco en las operaciones de aeropuertos de segundo nivel y los corredores eVTOL autónomos donde los actores establecidos carecen de relaciones locales. Se esperan empresas conjuntas entre los principales fabricantes de aviónica y los proveedores de servicios regionales para capturar estas oportunidades, difuminando aún más la línea entre proveedor de equipos y proveedor de servicios de datos.

Líderes de la Industria de Sistemas de Visión Sintética para Aeronaves

Honeywell International Inc.

Thales Group

Collins Aerospace (RTX Corporation)

L3Harris Technologies, Inc.

Garmin Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Vertical Aerospace y Honeywell profundizaron su cooperación en el eVTOL VX4, apuntando a tasas de fallo del sistema de 0,1 e-9 para la cabina de vuelo Honeywell Anthem.

- Mayo de 2025: Boeing aseguró un contrato NGAD de USD 20.000 millones para desarrollar el caza de sexta generación F-47 con autonomía habilitada por IA.

- Octubre de 2024: Universal Avionics lanzó actualizaciones para InSight y ClearVision destinadas a extender la vida útil de los jets en 20 años.

- Mayo de 2024: Textron Aviation programó actualizaciones SVGS de Garmin para el Citation Latitude en 2025 y el Longitude en 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de sistemas de visión sintética (SVS) para aeronaves como todo el hardware instalado en cabina, software y bases de datos de terreno y obstáculos que crean una vista digital 3D en tiempo real de pistas, terreno y espacio aéreo para aeronaves de ala fija tripuladas, ala rotatoria y no tripuladas. Esta superposición digital mejora la conciencia situacional de la tripulación durante operaciones nocturnas o con visibilidad reducida.

Exclusión del alcance: las unidades de visión mejorada o combinada que dependen principalmente de sensores externos de infrarrojos o radar sin una base de datos 3D integrada han quedado fuera del dimensionamiento.

Descripción general de la segmentación

- Por Tipo

- Pantalla de Vuelo Principal

- Pantalla de Navegación

- Pantalla de Visualización Frontal y Visor Montado en Casco

- Otros Tipos

- Por Componente

- Computadora de Visión Sintética / Unidad de Procesamiento

- Suite de Sensores de Datos de Aire y GPS

- Sistema de Visualización

- Software / Bases de Datos de Obstáculos de Terreno

- Otros Componentes

- Por Plataforma

- Aeronave de Ala Fija

- Aeronave de Ala Rotatoria

- Vehículos Aéreos No Tripulados (UAV)

- Movilidad Aérea Avanzada / eVTOL

- Por Tipo de Instalación

- Montaje en Línea OEM

- Modernización

- Por Usuario Final

- Militar

- Comercial

- Aviación General

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Egipto

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a gerentes de MRO de aerolíneas, ingenieros de aviónica de ala rotatoria e inspectores de seguridad de vuelo en América del Norte, Europa y Asia. Estas conversaciones refinaron los supuestos de penetración, los plazos de modernización y los rangos de precios regionales, lo que nos permitió validar los hallazgos secundarios antes de la triangulación.

Investigación documental

Primero mapeamos la flota global, la producción y la actividad de modernización utilizando conjuntos de datos abiertos como el registro de aeronaves de la FAA, las listas de AD de EASA, las estadísticas de tráfico de la ICAO, los códigos de comercio de aviónica de UN Comtrade y los documentos de presupuesto de defensa, que anclan la base de instalación potencial. Los conocimientos complementarios provienen de los informes 10-K de las empresas, presentaciones para inversores y registros de accidentes. Las bibliotecas de pago a las que acceden los analistas de Mordor, incluidas D&B Hoovers para los estados financieros de los operadores y Aviation Week para los cronogramas de programas, ayudaron a verificar el momento de adopción. Se consultaron muchas más fuentes públicas y propietarias; la lista anterior es ilustrativa, no exhaustiva.

Un segundo análisis recopiló precios típicos de conjuntos de equipos, circulares consultivas regulatorias y solicitudes de patentes (Questel), proporcionándonos puntos de referencia para los precios de venta promedio y las curvas de difusión tecnológica.

Dimensionamiento del mercado y pronóstico

El modelado descendente comienza con los recuentos de aeronaves activas por clase, los multiplica por las tasas de penetración de SVS validadas y luego por los precios de venta promedio específicos de cada región; los totales de proveedores en programas de muestra ofrecen una verificación ascendente. Las variables clave incluyen las entregas anuales de OEM, la antigüedad promedio de modernización, los presupuestos de actualización de cabina, los mandatos regulatorios de equipamiento y las tendencias de erosión del ASP. Una regresión multivariante combinada con suavizado ARIMA proyecta cada variable hasta 2030, y las brechas en la evidencia ascendente se completan mediante indexación calibrada a los segmentos proxy más cercanos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: verificaciones entre pares de analistas, indicadores de varianza del modelo frente a señales independientes de flota o comercio, y aprobación final del gerente. Los informes se actualizan cada doce meses, con reejecuciones intermedias activadas por eventos materiales como anuncios importantes de mandatos.

Por qué la línea base de sistemas de visión sintética para aeronaves de Mordor es confiable

Las estimaciones publicadas varían porque las empresas eligen diferentes combinaciones de productos, escalas de precios y cadencias de actualización. Reconocemos esas diferencias desde el principio para que los lectores vean exactamente dónde divergen los números.

Los principales factores de brecha incluyen si se contabilizan las aplicaciones portátiles para tabletas, cómo se trata el momento de la modernización, los años de conversión de divisas y si los presupuestos de investigación militar se incluyen en los ingresos. Nuestro modelo, actualizado anualmente y con un alcance estrictamente limitado a los conjuntos de equipos de instalación de línea y modernización certificada, se sitúa por tanto entre las visiones conservadoras basadas únicamente en la flota y las valoraciones más amplias de aviónica.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 569,4 mn (2025) | Mordor Intelligence | - |

| USD 496,3 mn (2024) | Global Consultancy A | Excluye plataformas UAV y utiliza tasas de cambio de 2024 |

| USD 461,8 mn (2025) | Trade Journal B | Contabiliza únicamente las pantallas de vuelo primarias, omite los ingresos por licencias de bases de datos |

| USD 2,14 bn (2024) | Industry Association C | Agrupa hardware de visión mejorada y suites de aviónica más amplias |

En conjunto, la comparación muestra que la selección disciplinada del alcance de Mordor, el modelado de doble vía y la actualización anual producen una línea base equilibrada y lista para la toma de decisiones que los clientes pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas de Visión Sintética para Aeronaves?

El mercado fue valorado en USD 596,62 millones en 2026 y se proyecta que alcance USD 753,89 millones en 2031, lo que refleja una CAGR del 4,78%.

¿Qué segmento tiene la mayor participación del mercado de Sistemas de Visión Sintética para Aeronaves?

Las pantallas de vuelo principal lideraron con una participación del 45,02% en 2025, lo que subraya su centralidad en las actualizaciones de cabina de mando.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La modernización de infraestructuras y la expansión de flotas en China, India y el Sudeste Asiático impulsan una CAGR regional del 8,33%, con el apoyo regulatorio para operaciones de baja visibilidad acelerando la adopción.

¿Cómo influyen las regulaciones en el crecimiento del mercado?

Los mandatos de FAA NextGen y EASA SESAR exigen una mayor conciencia situacional, creando una demanda no discrecional de modernizaciones de visión sintética e instalaciones OEM.

¿Qué tendencia tecnológica está redefiniendo la competencia?

Los motores de renderizado de terreno basados en IA que funcionan en GPU certificadas están desplazando la creación de valor hacia el software y los servicios de datos en lugar del hardware de visualización únicamente.

Última actualización de la página el: