Tamaño y Participación del Mercado de Catering a Bordo

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catering a Bordo por Mordor Intelligence

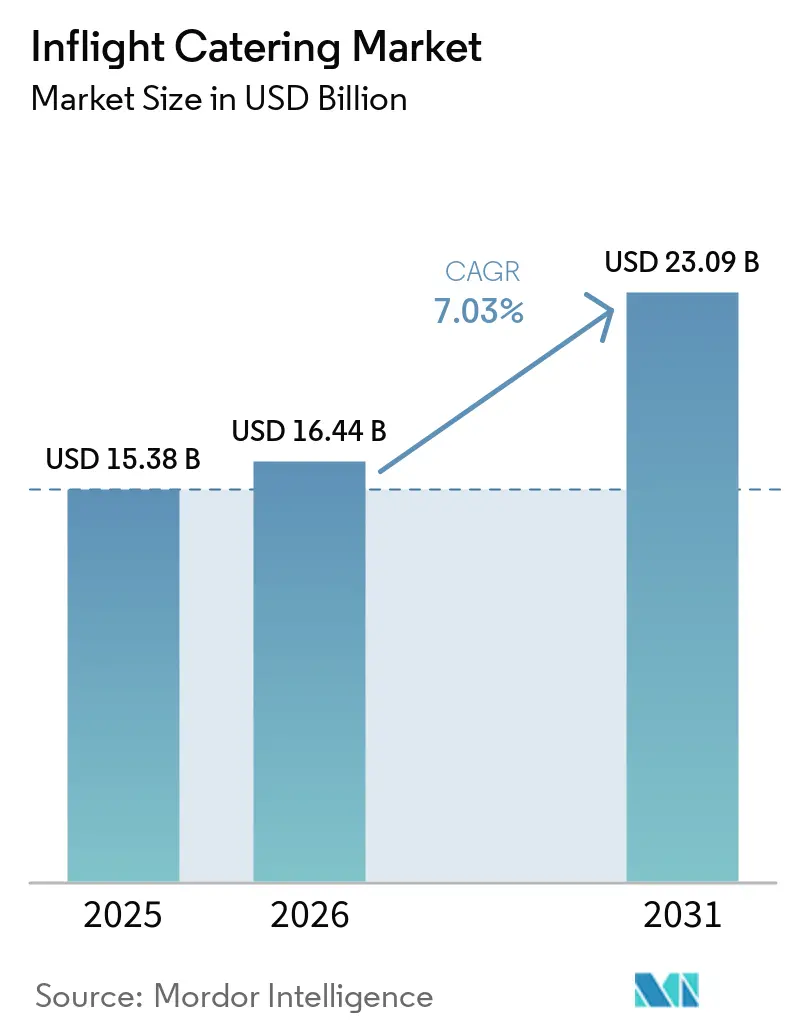

Se espera que el mercado de catering a bordo crezca de USD 15,38 mil millones en 2025 a USD 16,44 mil millones en 2026, y se prevé que alcance USD 23,09 mil millones en 2031, con una CAGR del 7,03% durante 2026-2031. Los volúmenes de pasajeros registrados, un ciclo de renovación de cabinas premium y las plataformas digitales de pedidos anticipados aumentan colectivamente el gasto por pasajero y sostienen el poder de fijación de precios para los proveedores de catering. Las aerolíneas están modernizando las cocinas de a bordo, implementando menús elaborados por chefs y adoptando mecanismos de venta minorista que monetizan la demanda auxiliar. Las inversiones en planificación de menús impulsada por inteligencia artificial y la automatización de la cadena de frío reducen el desperdicio, defienden los márgenes frente a la inflación de materias primas alimentarias y acortan el tiempo de introducción de nuevas unidades de mantenimiento de existencias. Las adiciones de capacidad en vuelos de largo recorrido mantienen una alta complejidad promedio de las comidas, mientras que las aerolíneas de bajo costo generan nuevos ingresos a través de menús escalonados de pago por consumo. Las alianzas que se alinean con los protocolos halal, kosher y de alérgenos protegen a los operadores establecidos y abren vías para un crecimiento especializado en redes de múltiples centros de operaciones.

Conclusiones Clave del Informe

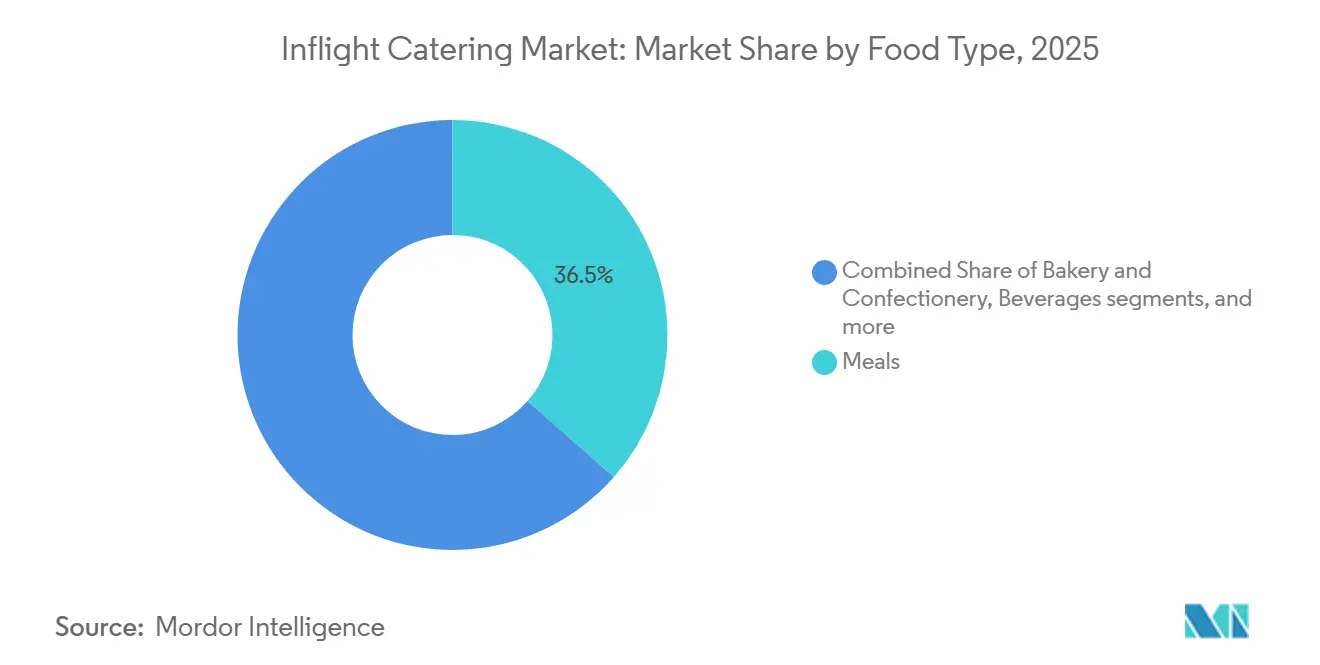

- Por tipo de alimento, las comidas representaron el 36,49% de la participación del mercado de catering a bordo en 2025; se prevé que la panadería y confitería crezca a una CAGR del 7,39% hasta 2031.

- Por tipo de vuelo, las aerolíneas de servicio completo (FSC) mantuvieron el 47,94% de la participación del mercado de catering a bordo en 2025, mientras que se prevé que las aerolíneas de bajo costo (LCC) crezcan a una CAGR del 7,42% hasta 2031.

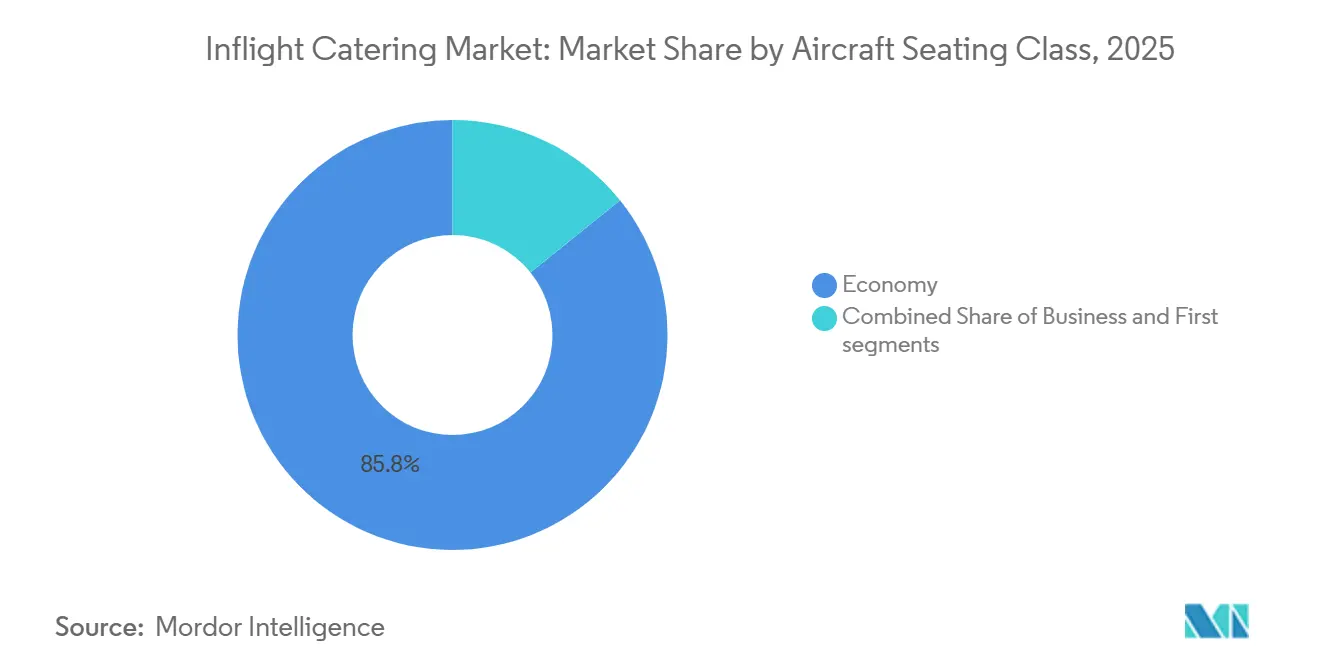

- Por clase de asiento de aeronave, la clase económica representó el 85,77% del mercado de catering a bordo en 2025, y se proyecta que la primera clase crezca a una CAGR del 9,71% hasta 2031.

- Por tipo de catering, la venta minorista a bordo representó el 57,94% de los ingresos en 2025 y se prevé que crezca a una CAGR del 7,30% hasta 2031.

- Por duración del vuelo, las rutas de largo recorrido representaron el 56,13% de la demanda de 2025 y se prevé que se expandan a una CAGR del 7,06% hasta 2031.

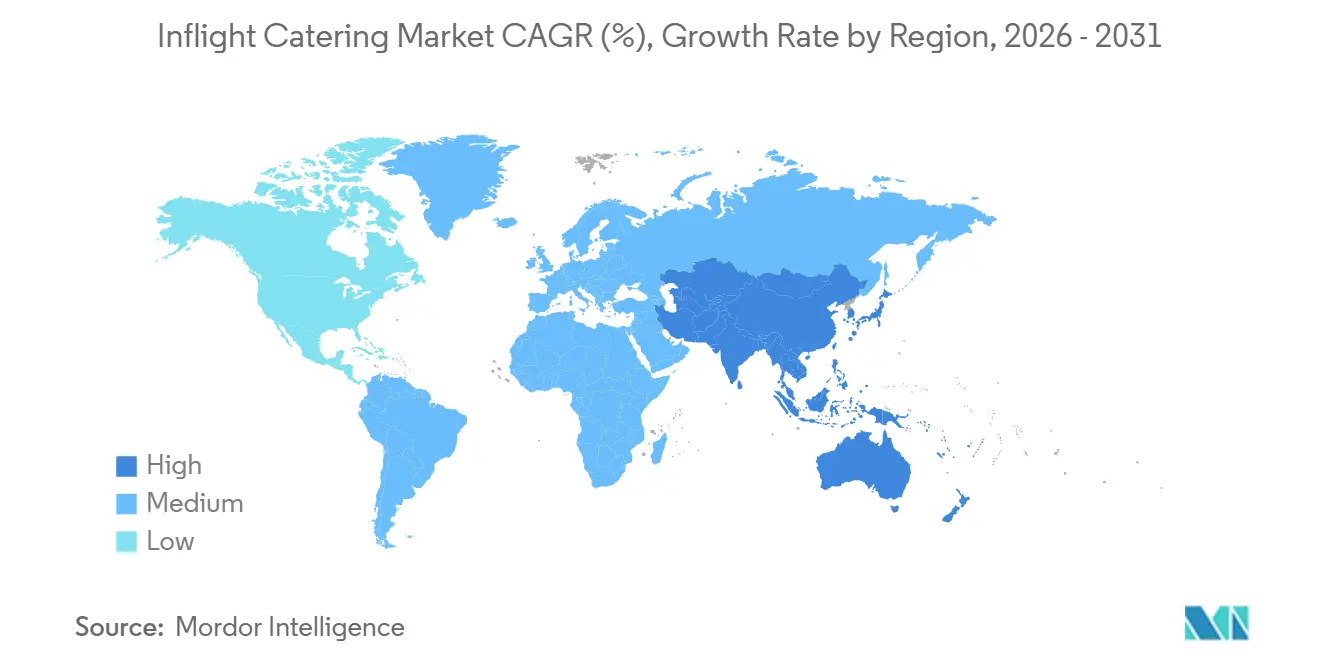

- Por geografía, Europa dominó el mercado global con una participación del 34,76% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 10,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Catering a Bordo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del tráfico aéreo de pasajeros y adiciones de capacidad en vuelos de largo recorrido | +1.8% | Global - Asia-Pacífico y Oriente Medio con fuerte presencia | Mediano plazo (2-4 años) |

| Premiumización de la experiencia a bordo para diferenciar las marcas de aerolíneas | +1.5% | Global - América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de aerolíneas de bajo costo e híbridas, escalando modelos de compra a bordo y pedido anticipado | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Sur y África y Oriente Medio | Corto plazo (≤ 2 años) |

| Digitalización: pedido anticipado, planificación de menús basada en datos, automatización en cocinas | +1.0% | Global, adopción temprana en Oriente Medio y Europa | Largo plazo (≥ 4 años) |

| Redes de comidas frescas congeladas subutilizadas que permiten la estandarización global de unidades de mantenimiento de existencias | +0.8% | Global, especialmente aerolíneas de múltiples centros en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los cuellos de botella en la entrega de aeronaves y motores desplazan la demanda hacia un catering confiable y consciente del desperdicio | +0.6% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Tráfico Aéreo de Pasajeros y Adiciones de Capacidad en Vuelos de Largo Recorrido

Los totales globales de pasajeros alcanzaron 4.700 millones en 2024 y se proyecta que lleguen a 4.960 millones en 2025, superando los máximos previos a la pandemia a medida que las flotas de fuselaje ancho regresan al servicio.[1]Fuente: Asociación Internacional de Transporte Aéreo, "El Tráfico Global de Pasajeros Alcanzará los 4.960 Millones en 2025," IATA, iata.org Los factores de ocupación aumentaron al 83,5%, reduciendo los asientos de reserva y obligando a los proveedores de catering a aprovisionar más cerca de la capacidad reservada. Aunque los retrasos en la cadena de suministro limitan las entregas, las aerolíneas continúan incorporando aeronaves A350 y B787 con mayor presencia de cabinas premium, aumentando así el valor del catering por vuelo. La capacidad transpacífica aumentó un 12% interanual en 2024, impulsada por la reanudación de rutas chinas y la obtención por parte de United de nuevos espacios en el aeropuerto de Tokio-Haneda. Dado que un sector de 12 horas típicamente carga el triple del gasto por vuelo que un trayecto de 2 horas, los proveedores de catering priorizan los centros de fuselaje ancho e invierten en sistemas de inventario de múltiples tramos que sincronizan los menús de ida y vuelta.

Premiumización de la Experiencia a Bordo para Diferenciar las Marcas de Aerolíneas

Las aerolíneas invirtieron más de USD 2.000 millones en renovaciones de cabinas premium durante 2024 para atender a viajeros corporativos y tráfico de ocio de alto rendimiento.[2]Fuente: Delta Air Lines, "Actualización para Inversores T3 2024," Delta, delta.com Delta introdujo alianzas con chefs, Qatar Airways implementó la cena a la carta en Qsuite y Emirates renovó sus menús de inspiración Michelin, transformando el catering de un centro de costos a un activo de marca. British Airways mejoró su servicio Club World en 2024 con platos regionales y pedido anticipado digital, aumentando la satisfacción en ocho puntos en seis meses. El catering de primera clase ahora requiere producción en pequeños lotes, logística dedicada de cadena de frío y mayor participación de la tripulación. Los proveedores de catering responden con inversiones en formación culinaria, controles de calidad de respuesta rápida y redes de aprovisionamiento de ingredientes premium que los competidores enfocados en clase económica no pueden igualar.

Expansión de Aerolíneas de Bajo Costo e Híbridas, Escalando Modelos de Compra a Bordo y Pedido Anticipado

La expansión de las aerolíneas de bajo costo e híbridas, junto con el escalado de los modelos de compra a bordo y pedido anticipado, está impulsando un crecimiento significativo en los servicios auxiliares. Ryanair reportó un incremento interanual en las ventas a bordo, impulsado por notificaciones push que permiten a los pasajeros realizar pedidos antes de la salida. Southwest Airlines probó cajas de comida de pago en rutas de costa a costa de Estados Unidos a finales de 2024. IndiGo se asoció con Taj SATS para reducir el desperdicio y aumentar el gasto en catering vinculado al billete a través de opciones de pedido anticipado por móvil. Este crecimiento en las ofertas minoristas está expandiendo el mercado de catering a bordo en lugar de reemplazar los servicios complementarios. Sin embargo, requiere avances en el procesamiento de pagos, la racionalización de unidades de mantenimiento de existencias y la conciliación del comercio electrónico, que los proveedores de catering tradicionales se esfuerzan por implementar.

Digitalización: Pedido Anticipado, Planificación de Menús Basada en Datos, Automatización de Cocinas

Emirates implementó en 2024 una planificación de menús con inteligencia artificial que adapta los platos a los perfiles de los pasajeros, reduciendo los rechazos en un 18% en las rutas de prueba. La plataforma de pedido anticipado en vuelos de largo recorrido de Finnair capta al 35% de los clientes de clase ejecutiva y reduce el desperdicio de ingredientes premium. Cathay Pacific vincula platos exclusivos a los niveles de fidelización, creando una fidelidad digital que los competidores no pueden replicar. En el área de producción, la cocina semiautomatizada de dnata en Dubái utiliza ensamblaje robótico de bandejas y almacenamiento en frío habilitado por el Internet de las Cosas para reducir el deterioro en un 22%. La adopción digital divide el sector entre actores globales con uso intensivo de capital y especialistas regionales que deben asociarse o arriesgarse a quedar obsoletos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos operativos e inflación en alimentos, mano de obra y servicios públicos | −1.2% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cumplimiento estricto de normativas de seguridad alimentaria y certificaciones halal/kosher en múltiples jurisdicciones | −0.7% | Global - Oriente Medio, Asia del Sur, Europa | Largo plazo (≥ 4 años) |

| Restricciones de tiempo en vuelos de corto recorrido y la tendencia de traer alimentos propios erosionando el alcance del servicio en rutas domésticas | −0.5% | América del Norte, Europa, Asia-Pacífico doméstico | Mediano plazo (2-4 años) |

| Cambios en la combinación de contratos y venta minorista que reducen las comidas embarcadas a pesar del crecimiento de los ingresos | −0.4% | Global, concentrado en mercados con alta presencia de aerolíneas de bajo costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Operativos e Inflación en Alimentos, Mano de Obra y Servicios Públicos

Los precios del trigo, los lácteos y las aves de corral aumentaron entre un 8% y un 12% en 2024 debido a perturbaciones climáticas en regiones productoras clave, como Australia y Argentina.[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Índice de Precios de los Alimentos 2024," FAO, fao.org Los costos laborales para los proveedores de catering aumentaron entre un 6% y un 9% en América del Norte y Europa, ya que los empleadores del sector de la hostelería enfrentaron una mayor competencia para atraer y retener talento cualificado. En Europa, los costos de los servicios públicos se dispararon entre un 10% y un 15% tras la eliminación de las subvenciones energéticas, presionando aún más los gastos operativos. Además, el personal de dnata en aeropuertos importantes, como Heathrow y Mánchester, realizó paros en noviembre de 2024, poniendo de manifiesto las vulnerabilidades en sus estructuras de costos. Para mitigar estos desafíos, los operadores han recurrido a la automatización, implementando líneas de bandejas y adoptando enfriadores de alta eficiencia energética para recuperar los márgenes de beneficio. Sin embargo, los actores más pequeños, limitados por el capital disponible, se ven cada vez más obligados a fusionarse con entidades más grandes o a abandonar el mercado por completo.

Cumplimiento Estricto de Normativas de Seguridad Alimentaria y Certificaciones Halal/Kosher en Múltiples Jurisdicciones

Los proveedores de catering deben cumplir con diversas normas y reglamentos, incluidos el HACCP, la ISO 22000 y el mandato de trazabilidad de la Ley de Modernización de la Inocuidad Alimentaria de Estados Unidos. Estas regulaciones garantizan la seguridad alimentaria y la trazabilidad a lo largo de toda la cadena de suministro. La certificación halal impone requisitos específicos, como el uso de utensilios segregados y auditorías periódicas, lo que puede aumentar los costos por comida hasta en un 12%. Del mismo modo, la producción kosher implica directrices estrictas, incluida la supervisión rabínica y el uso de envases sellados para mantener el cumplimiento de las leyes dietéticas religiosas. Para cumplir con estos estrictos estándares, Emirates Flight Catering opera seis zonas de producción dedicadas, cada una adaptada a requisitos específicos. Sin embargo, la fragmentación de los marcos regulatorios entre diferentes regiones y estándares ralentiza la innovación en los menús. Esto crea mayores barreras de entrada para los nuevos actores, reforzando así la ventaja competitiva de las empresas establecidas en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alimento: Las Comidas Dominaron el Mercado

Las comidas continúan dominando el mercado de catering a bordo, representando el 36,49% de los ingresos en 2025, lo que las convierte en el segmento más grande. Sin embargo, el segmento de panadería y confitería está experimentando un crecimiento significativo, expandiéndose a una CAGR del 7,39%. Este crecimiento refleja el cambio en las preferencias de los consumidores, con las aerolíneas adaptando sus ofertas para satisfacer las demandas en evolución. Por ejemplo, Qatar Airways ha introducido bandejas de mezze con precios de entre USD 15 y USD 25 para pedido anticipado, atendiendo a los viajeros que buscan opciones de comida más ligeras. De manera similar, Turkish Airlines ha aumentado sus ventas a bordo en un 22% al incorporar aperitivos regionales, como simit y baklava, en su menú. Las bebidas también están evolucionando, con la inclusión de cervezas artesanales y cócteles sin alcohol que proporcionan mayores márgenes de beneficio sin aumentar la carga de trabajo en la cocina de a bordo. Estos desarrollos destacan los esfuerzos del mercado de catering a bordo por diversificar la oferta de productos al tiempo que se abordan las limitaciones operativas.

La modularización está emergiendo como una tendencia clave en el mercado de catering a bordo, permitiendo una mayor flexibilidad y eficiencia. Los proveedores de catering están diseñando menús a nivel de componentes que las aerolíneas pueden combinar según los requisitos específicos de cada ruta. Este enfoque no solo se alinea con las plataformas minoristas, sino que también ayuda a minimizar el desperdicio. Las aerolíneas que anteriormente se enfrentaban a una elección binaria entre ofrecer comidas o aperitivos ahora están implementando unidades de mantenimiento de existencias mixtas, lo que permite un enfoque más personalizado a las preferencias de los pasajeros. Esta flexibilidad brinda a los proveedores de catering nuevas oportunidades para negociar en función de la reducción del desperdicio y la generación de ingresos auxiliares. Al adoptar la modularización, las aerolíneas pueden optimizar sus operaciones de catering, reducir costos y mejorar la experiencia general del pasajero, todo ello manteniendo la eficiencia operativa y la sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vuelo: Las Aerolíneas de Bajo Costo Monetizan los Servicios Auxiliares Mientras las Aerolíneas de Servicio Completo Defienden el Segmento Premium

Las aerolíneas de servicio completo (FSC) representaron el 47,94% de la participación de mercado en 2025, convirtiéndolas en el segmento más grande del mercado de catering a bordo. Esta dominancia se atribuye a su amplia cobertura de red y a la demanda de servicios de múltiples cabinas, que atienden a una amplia gama de preferencias de los pasajeros. Las aerolíneas de servicio completo ofrecen una variedad de opciones de comida y servicios premium, incluidos menús elaborados por chefs y maridajes de vinos seleccionados por sommeliers, que mejoran la experiencia general del pasajero. Estas ofertas son especialmente atractivas para los viajeros de clase ejecutiva y primera, que priorizan la calidad y la personalización. La capacidad de las aerolíneas de servicio completo para proporcionar servicios tan personalizados ha consolidado su posición como el segmento líder en el mercado.

Mientras tanto, las aerolíneas de bajo costo (LCC) están experimentando el crecimiento más rápido en el mercado, con una CAGR del 7,42%. Este crecimiento está impulsado por su capacidad para innovar y adaptarse a las preferencias de los pasajeros sensibles al precio. Por ejemplo, Ryanair generó EUR 400 millones (USD 465,78 millones) en ventas de alimentos durante el ejercicio fiscal 2024, mostrando el potencial de las ofertas minoristas para rivalizar con los ingresos del catering tradicional. De manera similar, IndiGo duplicó su valor de transacción a través de cajas de comida basadas en aplicaciones, demostrando que los pasajeros están dispuestos a pagar por la comodidad a pesar de ser conscientes del precio. Las aerolíneas de bajo costo se centran en estrategias de eficiencia y volumen, como la racionalización de unidades de mantenimiento de existencias, para satisfacer las demandas de su creciente base de clientes. Esta evolución de doble vía, con las aerolíneas de servicio completo enfocadas en servicios premium y las aerolíneas de bajo costo en soluciones rentables, está expandiendo el mercado general de catering a bordo en lugar de redistribuir la participación de mercado.

Por Clase de Asiento de Aeronave: La Complejidad de la Primera Clase Impulsa el Crecimiento Más Rápido

La clase económica continúa dominando el mercado de catering a bordo, representando el 85,77% de los ingresos totales por clase de asiento en 2025, lo que pone de relieve la demanda constante de opciones de viaje asequibles, que sigue siendo un factor clave del mercado. Las aerolíneas que atienden a este segmento se centran en proporcionar opciones de comida rentables pero satisfactorias para cumplir con las expectativas de una gran base de clientes. Por otro lado, la primera clase está experimentando el crecimiento más rápido, con una CAGR del 9,71%. Los servicios premium ofrecidos por aerolíneas como Emirates, incluidos el caviar y el Dom Pérignon, requieren cadenas de suministro ultrafrías especializadas y carga de comidas preparadas por chefs. De manera similar, Singapore Airlines ha mejorado sus ofertas premium a través de su plataforma «Book the Cook», ofreciendo más de 50 opciones de comida, mejorando significativamente la satisfacción del cliente. Estos altos estándares obligan a los proveedores de catering a adoptar líneas de producción en pequeños lotes con estrictas medidas de control de calidad. Los proveedores capaces de atender tanto el segmento de lujo de bajo volumen como la clase económica de alto volumen están mejor posicionados para capturar una mayor participación del mercado de catering a bordo.

La creciente complejidad de los servicios de primera clase está impulsando inversiones significativas en tecnologías y procesos avanzados. Estos incluyen el enfriamiento rápido en microporciones, el aprovisionamiento de ingredientes premium y sofisticadas estaciones de emplatado, todos diseñados para satisfacer las altas expectativas de los pasajeros de primera clase. Las empresas que carecen de los recursos financieros para invertir en estas capacidades avanzadas se están centrando cada vez más en contratos de clase ejecutiva, que ofrecen un nivel de complejidad de servicio más manejable. Este cambio está llevando a la consolidación de la participación de mercado premium entre actores establecidos como SATS, Emirates Flight Catering y DO & CO. Estas empresas están aprovechando su capital y experiencia para dominar el segmento premium del catering a bordo, fortaleciendo aún más sus posiciones en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Catering: La Venta Minorista a Bordo Escala a Través del Pedido Anticipado Digital

Los servicios de venta minorista a bordo siguen siendo el segmento más grande del mercado de catering a bordo, representando el 57,94% de los ingresos totales, y registrando una CAGR del 7,30% hasta 2031. Este crecimiento está impulsado principalmente por la creciente adopción de aplicaciones móviles, que simplifican el proceso de realización de pedidos durante los vuelos. Las aerolíneas están aprovechando esta tendencia para diversificar sus ofertas y mejorar la comodidad de los pasajeros. Por ejemplo, United Airlines amplió su cartera de productos introduciendo 25 nuevas unidades de mantenimiento de existencias, lo que resultó en un aumento del 18% en las ventas. De manera similar, Cathay Pacific ha fortalecido la participación del cliente vinculando artículos exclusivos a sus niveles de fidelización, fomentando las compras repetidas y la lealtad a la marca.

La venta minorista a bordo no reemplaza los servicios complementarios tradicionales, sino que los complementa al dirigirse a los pasajeros que anteriormente rechazaban las opciones de comida. Este enfoque permite a las aerolíneas generar ingresos adicionales sin socavar el modelo de servicio complementario principal. El mercado de catering a bordo se beneficia de esta estrategia al lograr un crecimiento incremental de los ingresos sin un aumento proporcional en los volúmenes de comidas. Esta dinámica subraya la importancia de un aprovisionamiento preciso para minimizar el desperdicio y optimizar el inventario. Además, la integración de análisis avanzados de comercio electrónico se ha vuelto crucial para comprender las preferencias de los pasajeros y mejorar la eficiencia de las operaciones de venta minorista a bordo. Al combinar los servicios tradicionales con estrategias minoristas innovadoras, las aerolíneas están abordando con éxito las diversas necesidades de los pasajeros mientras maximizan el potencial de ingresos.

Por Duración del Vuelo: El Segmento de Largo Recorrido Mostrará un Crecimiento Significativo

Los sectores de largo recorrido representaron la mayor participación de la demanda, con un 56,13% en 2025, y crecerán con la CAGR más alta del 7,06% durante 2026-2031. Estos sectores continúan dominando debido a sus extensas duraciones de vuelo y la necesidad asociada de servicios a bordo. Los segmentos de corto recorrido muestran un crecimiento moderado, impulsado principalmente por las densas redes en las regiones de Asia-Pacífico y Oriente Medio, que facilitan una mayor conectividad y volúmenes de pasajeros. Flydubai ha aumentado con éxito el valor promedio de transacción a USD 15 en vuelos de más de tres horas mediante la introducción de cajas de comida de pedido anticipado. De manera similar, Air India Express logró una tasa de penetración del 35% con su menú de aperitivos escalonado, con precios de entre USD 3 y USD 12, atendiendo a las diversas preferencias de los pasajeros.

La ventana de servicio comprimida en los vuelos de corto recorrido requiere unidades de mantenimiento de existencias estandarizadas y de carga rápida para garantizar la eficiencia operativa. Este modelo es particularmente atractivo para las aerolíneas de bajo costo que buscan optimizar sus servicios. Al mismo tiempo, las rutas de ocio premium continúan apoyando la demanda de ofertas minoristas de mayor calidad, atendiendo a los pasajeros que buscan experiencias a bordo mejoradas. A medida que aumenta la densidad de la red, las empresas de catering están posicionando estratégicamente cocinas centralizadas cerca de los principales centros de operaciones. Este enfoque les permite equilibrar las economías de escala con la entrega justo a tiempo, garantizando un servicio fresco y puntual para satisfacer la creciente demanda.

Análisis Geográfico

Europa comandó una participación significativa del 34,76% del mercado. La rápida expansión de los aeropuertos, la construcción de nuevos, el aumento del tráfico de pasajeros y las sustanciales inversiones en el sector de la aviación están impulsando el crecimiento del mercado en la región. En 2025, los principales aeropuertos de Alemania recibieron 207,2 millones de pasajeros, marcando un incremento del 3,90% respecto a 2024. El tráfico aéreo internacional aumentó un 4,10% interanual hasta los 195,3 millones de pasajeros, subrayando un crecimiento constante en los principales centros de aviación. Esta distribución es fundamental; las rutas internacionales a menudo requieren más catering por pasajero y servicios de clase premium mejorados, lo que influye en las operaciones de catering aeronáutico. Mientras tanto, la doble estrategia de Air France de elevar los estándares culinarios y optimizar los costos impulsa el mercado en Francia. Al introducir menús elaborados por chefs con inspiración regional y trasladar el catering de clase económica en vuelos de corto recorrido a un modelo centrado en los ingresos, Air France no solo refuerza su marca, sino que también se alinea con las tendencias más amplias de la industria de la aviación francesa de distinción culinaria y eficiencia operativa.

Se proyecta que la región de Asia-Pacífico crezca a la CAGR más alta del 10,25% durante el período de pronóstico. La recuperación del mercado doméstico de China, los extensos proyectos de expansión aeroportuaria de India y el rápido crecimiento de las aerolíneas de bajo costo en el Sudeste Asiático son factores que sustentan colectivamente el crecimiento significativo en los volúmenes regionales. SATS ha invertido USD 45 millones en una cocina en Bengaluru, aumentando su capacidad diaria a 40.000 kg para atender a los proyectados 300 millones de pasajeros anuales de India. Vietnam Airlines Caterers también ha obtenido la licitación para las instalaciones de Long Thanh, con planes de producir 30.000 comidas diarias para 2026. Mientras tanto, los mercados maduros como Japón y Corea del Sur se están consolidando, con actores más grandes absorbiendo a competidores más pequeños que no pueden cumplir con los requisitos de actualización de la norma ISO.

Oriente Medio y África, aunque más pequeños en términos absolutos, disfrutan de márgenes más altos que otras regiones. Emirates Flight Catering reportó AED 970 millones (USD 264,13 millones) en ingresos externos para el ejercicio fiscal 2023-24, reflejando un aumento interanual del 11%. Qatar Aircraft Catering amplió sus operaciones en Doha añadiendo 15.000 comidas diarias en 2024. dnata ha establecido una empresa conjunta con Saudia, con el objetivo de alcanzar una capacidad de producción diaria de 50.000 comidas para 2026. A pesar de estos avances, persisten brechas de infraestructura en ciertas partes de África. Sin embargo, las aerolíneas de centro de operaciones en Etiopía y Kenia están sosteniendo un crecimiento incipiente en la región. Los mercados de Oriente Medio y África están preparados para un desarrollo constante, respaldados por estas iniciativas estratégicas y alianzas.

Panorama Competitivo

El mercado de catering a bordo está moderadamente consolidado. Estos actores establecidos dominan el mercado gracias a su extensa infraestructura de cadena de frío, certificaciones globales de seguridad alimentaria y derechos de acceso exclusivos en los principales aeropuertos. Su posición dominante se ve reforzada por inversiones significativas en tecnologías avanzadas, incluido el ensamblaje robótico de bandejas, la planificación de comidas impulsada por inteligencia artificial y los sistemas de trazabilidad basados en cadena de bloques. Estas innovaciones les han permitido reducir los costos laborales hasta en un 20%, mejorando así la eficiencia operativa y la rentabilidad. Emirates Flight Catering, por ejemplo, destinó AED 60 millones (USD 16,34 millones) en 2024 para actualizar su flota, garantizando la fiabilidad dentro de una ventana crítica de carga de 45 minutos. Tales iniciativas estratégicas subrayan la ventaja competitiva de estos operadores establecidos para mantener su liderazgo en el mercado.

Los especialistas regionales, por otro lado, prosperan atendiendo preferencias culinarias específicas, como la preparación de comidas halal o kosher, y aprovechando el abastecimiento local para satisfacer las demandas únicas de los mercados de nicho. Este enfoque les permite diferenciarse en un mercado competitivo. Por ejemplo, Singapore Airlines reportó un aumento del 28% en las solicitudes de comidas veganas, lo que refleja una creciente demanda de opciones de origen vegetal. Este segmento desatendido ha atraído la atención de actores como Cathay Pacific Catering y Green Common, que lo están apuntando activamente. Además, existen oportunidades en áreas emergentes como las proteínas de origen vegetal y los envases de cero residuos, donde los nuevos participantes ágiles pueden establecer una posición competitiva. Estas tendencias destacan la evolución de las preferencias de los consumidores y el potencial de innovación en la industria del catering a bordo.

Las complejidades regulatorias crean barreras de entrada significativas, favoreciendo a los actores establecidos y disuadiendo a los nuevos participantes orientados al precio. Las aerolíneas prefieren cada vez más a los proveedores de catering que cumplen con estándares estrictos, como ISO 22000, HACCP y requisitos de múltiples cocinas, para garantizar la seguridad y calidad de los alimentos. Además, los retrasos en las entregas de aeronaves agravan los costos de cambio, ya que las aerolíneas priorizan a los socios probados para mantener la puntualidad y evitar reclamaciones por compensación relacionadas con las comidas. Esta dinámica subraya la importancia de la fiabilidad y la excelencia operativa para asegurar contratos a largo plazo. La ventaja competitiva en el mercado ahora depende de una combinación de eficiencia operativa, integración digital y métricas de sostenibilidad medibles. Estos factores no solo mejoran la propuesta de valor para las aerolíneas, sino que también sirven como diferenciadores clave que las aerolíneas pueden mostrar a los inversores, reflejando su compromiso con los objetivos de gobernanza ambiental y social.

Líderes de la Industria de Catering a Bordo

gategroup

Newrest Group Services SAS

SATS Ltd.

LSG Group (AURELIUS Group)

Emirates Flight Catering Company LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Air France amplió sus ofertas de cabina premium introduciendo platos exclusivos elaborados por el chef Frédéric Simonin en vuelos con salida desde Estados Unidos y Canadá. Esta iniciativa se alinea con la estrategia de la aerolínea para mejorar sus servicios de cabina Premium. Subraya su compromiso de ofrecer una cocina superior a bordo, reflejando un enfoque centrado en elevar la experiencia del pasajero a través de mejoras exclusivas en el catering.

- Febrero de 2026: LOT Polish Airlines introdujo la segunda edición del menú de Sabores con Estrella Michelin en la clase ejecutiva de LOT, desarrollado por Artur Skotarczyk, Chef Ejecutivo del restaurante Muga con estrella Michelin. Esta iniciativa integra tradiciones culinarias regionales con ingredientes premium, enfatizando recetas de inspiración local para mejorar la experiencia gastronómica a bordo para los pasajeros de clase ejecutiva.

- Noviembre de 2025: dnata Catering & Retail lanzó el nuevo programa de venta minorista a bordo de Aer Lingus, reforzando su alianza con la aerolínea de bandera irlandesa. El acuerdo incluye un contrato de venta minorista a bordo de cinco años y un contrato existente de servicios de catering en el centro de operaciones de cinco años, destacando la confianza de Aer Lingus en la experiencia operativa de dnata. Las operaciones ampliadas dan soporte a más de 180 vuelos diarios desde Dublín, Shannon, Cork y Mánchester, garantizando una integración perfecta de los servicios minoristas y de catering para satisfacer los requisitos operativos y de servicio al pasajero de la aerolínea.

Alcance del Informe del Mercado Global de Catering a Bordo

La comida a bordo es la comida servida a los pasajeros en un avión comercial. Los servicios especializados de catering aeronáutico preparan estas comidas y generalmente las sirven a los pasajeros utilizando un carrito de servicio de aerolínea.

El mercado de catering a bordo está segmentado por tipo de alimento, tipo de vuelo, clase de asiento de aeronave, tipo de catering, duración del vuelo y geografía. Por tipo de alimento, el mercado está segmentado en comidas, panadería y confitería, bebidas y otros tipos de alimentos. Por tipo de vuelo, el mercado está segmentado en aerolíneas de servicio completo (FSC), aerolíneas de bajo costo (LCC) y otros tipos de vuelo. Por clase de asiento, el mercado está segmentado en clase económica, ejecutiva y primera clase. Por tipo de catering, el mercado está segmentado en venta minorista a bordo y catering clásico. Por duración del vuelo, el mercado está segmentado en largo recorrido y corto recorrido. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de catering a bordo en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Comidas |

| Panadería y Confitería |

| Bebidas |

| Otros Tipos de Alimentos |

| Aerolíneas de Servicio Completo (FSC) |

| Aerolíneas de Bajo Costo (LCC) |

| Otros Tipos de Vuelo |

| Económica |

| Ejecutiva |

| Primera |

| Clásico (Complementario y Pedido Anticipado) |

| Venta Minorista a Bordo (Compra a Bordo) |

| Corto Recorrido |

| Largo Recorrido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Alimento | Comidas | ||

| Panadería y Confitería | |||

| Bebidas | |||

| Otros Tipos de Alimentos | |||

| Por Tipo de Vuelo | Aerolíneas de Servicio Completo (FSC) | ||

| Aerolíneas de Bajo Costo (LCC) | |||

| Otros Tipos de Vuelo | |||

| Por Clase de Asiento de Aeronave | Económica | ||

| Ejecutiva | |||

| Primera | |||

| Por Tipo de Catering | Clásico (Complementario y Pedido Anticipado) | ||

| Venta Minorista a Bordo (Compra a Bordo) | |||

| Por Duración del Vuelo | Corto Recorrido | ||

| Largo Recorrido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Catar | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de catering a bordo?

El mercado de catering a bordo fue valorado en USD 15,38 mil millones en 2025 y se proyecta que crezca hasta USD 23,09 mil millones para 2031.

¿A qué velocidad está creciendo la demanda de catering a bordo?

Se prevé que el mercado registre una CAGR del 7,03% entre 2026 y 2031, impulsado por el retorno del tráfico de pasajeros y las tendencias de premiumización.

¿Qué región lidera los ingresos del catering a bordo?

Europa lidera con el 34,76% de los ingresos globales en 2025, mientras que Asia-Pacífico se expande a una CAGR del 10,25% hasta 2031.

¿Qué segmento de aerolíneas muestra el crecimiento más rápido en ingresos por catering?

El catering de primera clase registra el crecimiento más rápido, avanzando a una CAGR del 9,71% hasta 2031 debido a las expectativas de servicio ultrapremium.

¿Cómo están impactando las aerolíneas de bajo costo en la dinámica del catering?

Las aerolíneas de bajo costo impulsan los ingresos auxiliares con programas de pedido anticipado y compra a bordo, creciendo a una CAGR del 7,42% y reformulando el aprovisionamiento hacia modelos de demanda exacta.

¿Qué tecnologías están adoptando los proveedores de catering para reducir el desperdicio?

Los operadores implementan planificación de menús con inteligencia artificial, ensamblaje robótico de bandejas, almacenamiento en frío con Internet de las Cosas y redes de comidas frescas congeladas para reducir el desperdicio y mejorar la fiabilidad.

Última actualización de la página el: