Tamaño y Participación del Mercado de Cámaras Intraorales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

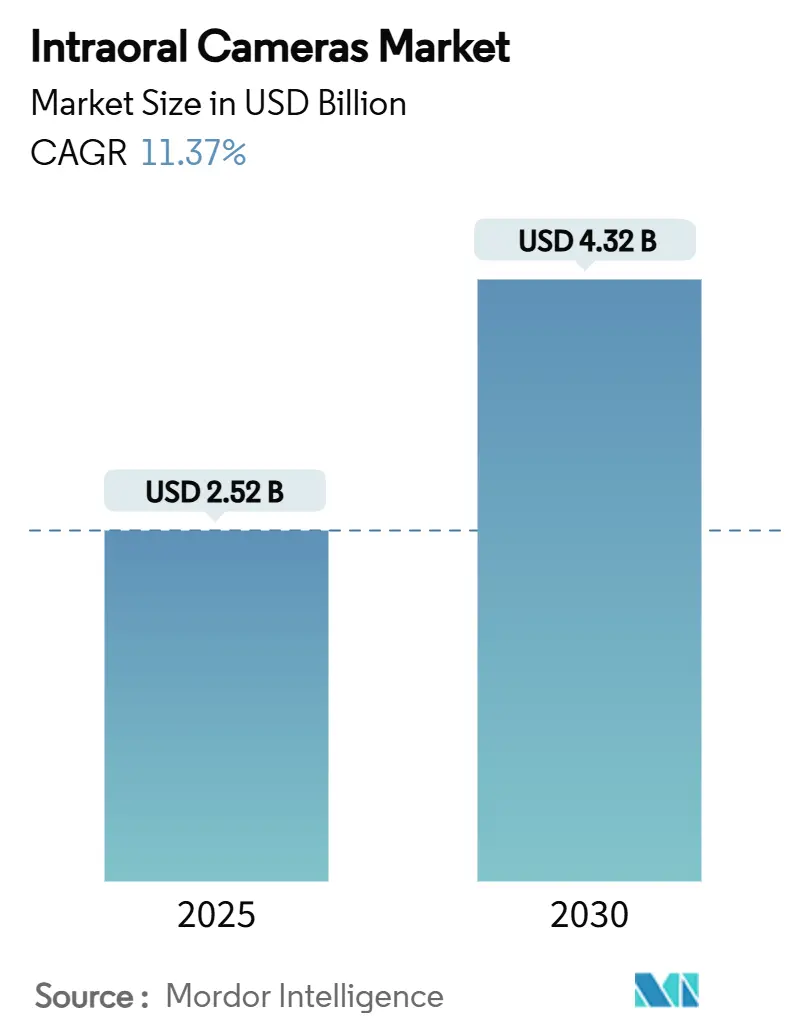

| Tamaño del Mercado (2025) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Intraorales por Mordor Intelligence

El mercado de cámaras intraorales está valorado en USD 2,52 mil millones en 2025 y se prevé que alcance los USD 4,32 mil millones en 2030, expandiéndose a una CAGR del 11,37%. El aumento del tamaño del mercado refleja la rápida adopción de la teledentistería, el creciente requerimiento de inteligencia artificial y normas más estrictas de control de infecciones que, en conjunto, desplazan la imagen del soporte físico a los flujos de trabajo nativos en la nube. Los escáneres inalámbricos reducen el tiempo en el sillón y permiten a los especialistas revisar imágenes al instante, mejorando el rendimiento y los ingresos. Las consultas también prefieren cámaras que se integren con módulos de apoyo a la toma de decisiones basados en inteligencia artificial, lo que mejora la coherencia diagnóstica e impulsa la aceptación de reembolsos. La actividad competitiva se centra en ecosistemas de interfaces de programación de aplicaciones abiertas que permiten a los consultorios vincular escáneres, software de gestión de la práctica y almacenamiento en la nube sin dependencia de un proveedor específico, reduciendo el costo operativo a lo largo de la vida útil.

Conclusiones Clave del Informe

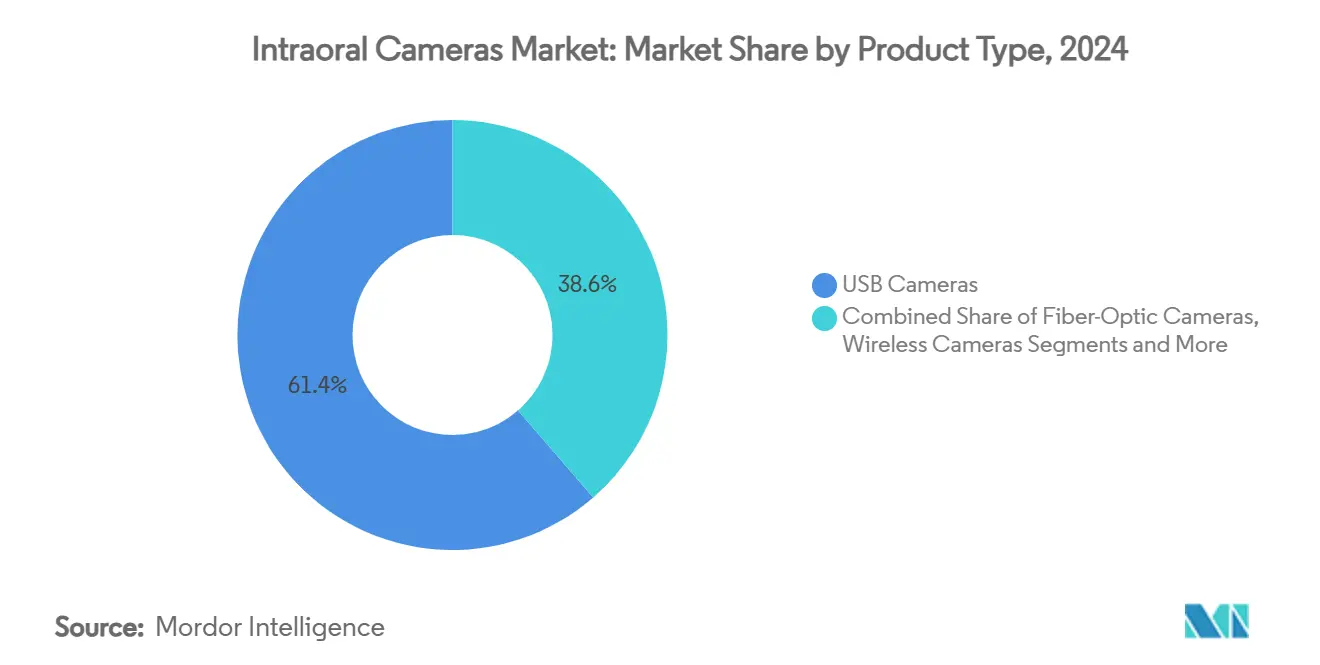

- Por tipo de producto, las cámaras USB lideraron con una participación de ingresos del 61,36% en 2024, mientras que se proyecta que los sistemas inalámbricos registren una CAGR del 14,56% hasta 2030.

- Por tecnología de sensor, los dispositivos CCD mantuvieron el 53,47% de la participación del mercado de cámaras intraorales en 2024; se prevé que los sensores CMOS avancen a una CAGR del 15,22% hasta 2030.

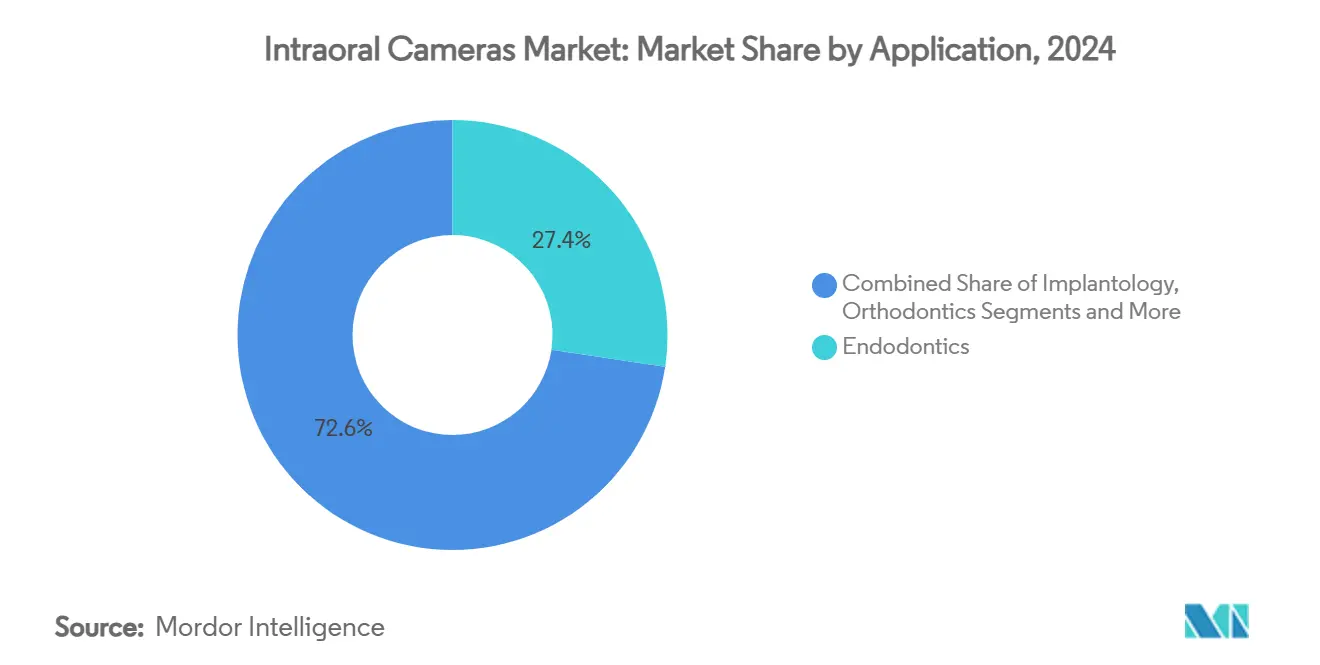

- Por aplicación, la endodoncia capturó el 27,36% del tamaño del mercado de cámaras intraorales en 2024, mientras que la ortodoncia está preparada para un crecimiento con una CAGR del 14,76% hasta 2030.

- Por usuario final, las clínicas dentales representaron el 68,47% del tamaño del mercado de cámaras intraorales en 2024 y se espera que se expandan a una CAGR del 13,84% hasta 2030.

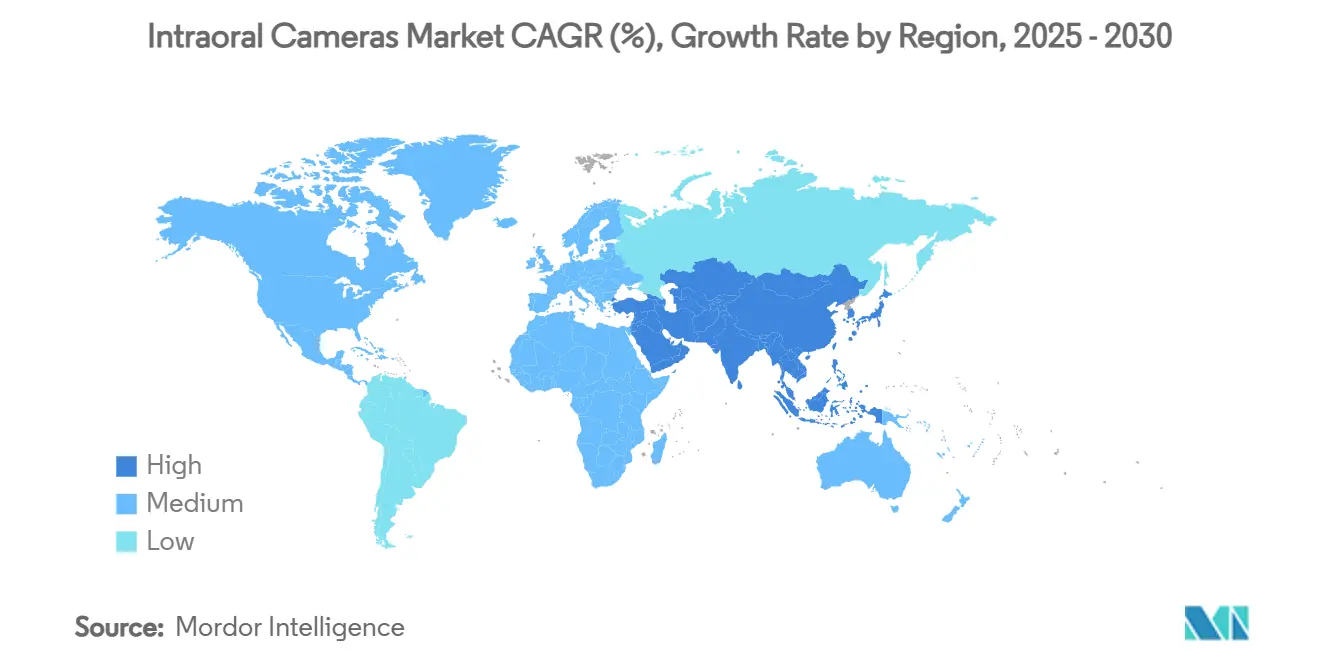

- Por geografía, América del Norte concentró el 36,72% de los ingresos de 2024; se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 13,47% hasta 2030.

Tendencias e Información del Mercado Global de Cámaras Intraorales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor prevalencia de caries dental y enfermedad periodontal | +2.1% | Mayor impacto en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Rápida adopción de flujos de trabajo digitales en el sillón | +1.8% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Acelerada adopción de la teledentistería que requiere imágenes de alta calidad | +2.3% | Global con respaldo regulatorio en EE. UU., Canadá y Australia | Corto plazo (≤ 2 años) |

| Software de diagnóstico basado en inteligencia artificial que demanda imágenes consistentes | +1.9% | América del Norte y Europa, adopción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Demanda impulsada por las redes sociales de imágenes para odontología estética | +1.4% | Global con mayor tracción en centros urbanos | Corto plazo (≤ 2 años) |

| Normas de control de infecciones que favorecen dispositivos con funda desechable | +1.2% | Aplicación más estricta en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Prevalencia de Caries Dental y Enfermedad Periodontal

La creciente carga de caries y enfermedad periodontal mantiene alta la demanda diagnóstica, ya que la evidencia visual temprana mejora la aceptación del paciente ante la terapia preventiva. Las cámaras intraorales revelan la desmineralización del esmalte y los cambios gingivales que las radiografías tradicionales pueden pasar por alto. Los dispositivos que utilizan fluorescencia, como el DIAGNOcam Vision Full HD de KaVo, añaden detección sin radiación que mejora la seguridad del paciente. Las aseguradoras aceptan cada vez más la documentación fotográfica para justificar reclamaciones, lo que refuerza las adquisiciones de equipos.

Rápida Adopción de Flujos de Trabajo Digitales en el Sillón

Los consultorios dentales ahora integran el escaneo, la planificación y la comunicación en una sola interfaz, reduciendo la transferencia manual de datos y los tiempos de espera. El Primescan 2 de Dentsply Sirona transmite imágenes a cualquier dispositivo conectado a la web, eliminando bloqueos de hardware y reduciendo el costo de propiedad. Una mayor rapidez en los procesos eleva la satisfacción del paciente y mantiene a las clínicas competitivas, impulsando el mercado de cámaras intraorales.

Acelerada Adopción de la Teledentistería que Requiere Imágenes de Alta Calidad

Las regulaciones pospandemia permiten el diagnóstico remoto, siempre que la claridad de la imagen sea equivalente a la evaluación en el sillón. Los estudios muestran que la teledentistería alcanza una sensibilidad del 80–88% cuando las imágenes cumplen los estándares de calidad.[1]Nalia Gurgel-Juarez et al., "Precisión y Efectividad de la Teledentistería: Una Revisión Sistemática de Revisiones Sistemáticas," Odontología Basada en Evidencia, nature.com La normativa de los Estados Unidos formaliza las reglas de formato y seguridad, dando a los consultorios confianza para invertir. Por lo tanto, aumenta la demanda de cámaras inalámbricas que transmitan archivos consistentes de alta resolución.

Software de Diagnóstico Basado en Inteligencia Artificial que Demanda Imágenes Consistentes

Los modelos de aprendizaje automático funcionan mejor con resolución de imagen y luminosidad estandarizadas. La Asociación Dental Americana insta a los consultorios a elegir equipos que se alineen con los flujos de trabajo de inteligencia artificial.[2]Asociación Dental Americana, "Odontología Digital y Tecnología," ada.org Alianzas como las de VideaHealth y Henry Schein One integran inteligencia artificial en los programas de higiene, normalizando la imagen lista para algoritmos entre los nuevos graduados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de equipos y actualizaciones | -1.7% | Mayor presión en mercados emergentes | Mediano plazo (2-4 años) |

| Brechas de reembolso para procedimientos de imagen | -1.3% | América del Norte y Europa variables según el pagador | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad de datos y privacidad con la conectividad en la nube | -0.9% | Normativa más estricta en la UE y California | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de semiconductores | -1.1% | Fabricación concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Equipos y Actualizaciones

Las cámaras inalámbricas premium combinadas con análisis de inteligencia artificial cuestan mucho más que los modelos USB básicos. Los consultorios con presupuesto limitado retrasan las actualizaciones, especialmente donde el volumen de pacientes es bajo. Dentsply Sirona destacó la presión sobre los márgenes derivada de la sensibilidad a los precios en sus resultados de 2024. Los proveedores enfrentan el desafío de equilibrar las funciones avanzadas con precios accesibles para proteger la adopción generalizada en el mercado de cámaras intraorales.

Brechas de Reembolso para Procedimientos de Imagen

La cobertura varía según el asegurador y la región. Algunos pagadores limitan los códigos de diagnóstico, dejando a los consultorios a absorber los costos. El mercado de dispositivos de Japón muestra un escrutinio del reembolso que ralentiza la adopción de tecnología premium. Los consultorios dudan en comprometer capital sin retornos predecibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación Inalámbrica Desafía el Dominio USB

Las cámaras USB mantuvieron el 61,36% del mercado de cámaras intraorales en 2024 porque ofrecen imágenes confiables a un costo de nivel básico. El segmento sigue siendo esencial para la documentación rutinaria, especialmente en clínicas de nueva apertura. Sin embargo, los sistemas inalámbricos están en camino de alcanzar una CAGR del 14,56% hasta 2030, ya que los consultorios priorizan la movilidad y la integración fluida con los portales de teledentistería. Se espera que el tamaño del mercado de cámaras intraorales atribuido a los dispositivos inalámbricos crezca más rápidamente entre 2025 y 2030, reflejando la demanda de operación sin cables durante programas de extensión comunitaria y consultas en el sillón.

La adopción inalámbrica refleja las crecientes expectativas de flujos de trabajo independientes del hardware que comparten escaneos al instante a través de paneles de control en la nube. El Primescan 2 de Dentsply Sirona ejemplifica este cambio al transmitir a cualquier navegador, eliminando las antiguas restricciones informáticas. Los modelos de fibra óptica y analógicos conservan roles de nicho, aunque su contribución sigue reduciéndose a medida que la transformación digital se acelera en el mercado de cámaras intraorales.

Por Tecnología de Sensor: El Avance de CMOS Desafía el Liderazgo de CCD

Los sensores CCD mantuvieron el 53,47% de la participación del mercado de cámaras intraorales en 2024 gracias a su comprobada precisión de color, importante para la igualación de tonos. No obstante, se proyecta que los sensores CMOS se expandan a una CAGR del 15,22% hasta 2030, impulsados por un menor consumo de energía y un procesamiento en chip más rápido que se adapta a las superposiciones de inteligencia artificial. Por lo tanto, el tamaño del mercado de cámaras intraorales para dispositivos CMOS aumentará de manera constante a medida que los consultorios esperen la detección de caries en tiempo real en pantallas portátiles.

Las soluciones híbridas que combinan la claridad de CCD con la velocidad de CMOS representan un punto intermedio experimental. El mapeo bibliométrico confirma el interés investigador en la integración de inteligencia artificial, lo que favorece a CMOS porque admite altas tasas de fotogramas para la anotación en tiempo real.[3]Zhichang Zhang, "Aprendizaje automático en odontología y cirugía oral," head-face-med.biomedcentral.com El cambio en la cartera de productos indica que la innovación en sensores de imagen seguirá siendo un factor decisivo en la competitividad de los proveedores.

Por Aplicación: El Crecimiento de la Ortodoncia Supera el Liderazgo de la Endodoncia

La endodoncia representó el 27,36% del mercado de cámaras intraorales en 2024 gracias a su dependencia de imágenes precisas para la exploración de conductos. Las cámaras de alta definición guían la limpieza apical y facilitan el seguimiento postratamiento, manteniendo estable la demanda. Mientras tanto, se prevé que la ortodoncia crezca a una CAGR del 14,76% hasta 2030, a medida que los casos de alineadores transparentes aumentan y las aplicaciones cefalométricas basadas en inteligencia artificial ganan terreno.

Las cámaras intraorales alimentan los motores de planificación basados en el rostro que reducen el tiempo de cita y mejoran la previsibilidad de la alineación. La implantología, la prostodoncia y la periodoncia añaden un volumen constante, mientras que la odontología estética aprovecha las cámaras para contenido de marketing, expandiendo conjuntamente el mercado de cámaras intraorales.

Por Usuario Final: Las Clínicas Dentales Impulsan el Crecimiento del Mercado

Las clínicas dentales generaron el 68,47% de los ingresos en 2024 y continuarán registrando una CAGR del 13,84% porque los profesionales independientes toman decisiones de compra rápidas para mantenerse competitivos. El tamaño del mercado de cámaras intraorales en clínicas se beneficia de ciclos de aprobación de equipos más cortos y de vínculos directos entre la calidad de la imagen y la aceptación de casos. Los hospitales adoptan cámaras principalmente para las salas de cirugía oral y el triaje de traumatismos, generando un crecimiento moderado.

Las escuelas de odontología e institutos de investigación adquieren modelos de alta especificación para formación y validación de protocolos, manteniéndolos como un nicho de alto valor. Los operadores de teledentistería y odontología móvil, aunque todavía pequeños, ilustran el potencial futuro a medida que los gobiernos apoyan la extensión rural. La evidencia de programas institucionales de teledentistería muestra un rendimiento confiable de las cámaras en la revisión remota de patologías. Su expansión diversificará aún más el mercado de cámaras intraorales.

Análisis Geográfico

América del Norte lideró el mercado de cámaras intraorales con una participación del 36,72% en 2024, respaldada por códigos de seguro que reembolsan la imagen preventiva y por la temprana armonización de la legislación sobre teledentistería. Las agencias de los Estados Unidos publican listas de verificación claras de seguridad en la nube, alentando a los consultorios a conectar escáneres directamente con especialistas remotos. Canadá refleja estas tendencias, mientras que México acelera la modernización de las clínicas públicas, sustentando colectivamente una rotación constante de equipos en la región.

Se proyecta que Asia-Pacífico sea el territorio de más rápido crecimiento, con una CAGR del 13,47% hasta 2030. China aclaró las normas de registro de dispositivos en 2024, acortando los plazos de aprobación para los escáneres digitales. Japón sigue siendo un centro de innovación a pesar de la presión sobre los reembolsos, lo que incentiva a los proveedores a incluir funciones de inteligencia artificial que reducen costos. India, Indonesia y Vietnam destinan fondos públicos a programas de salud bucal, creando compradores por primera vez y ampliando la base del mercado de cámaras intraorales.

Europa exhibe un crecimiento moderado pero constante, ya que los dentistas equilibran el entusiasmo por las nuevas tecnologías con el estricto cumplimiento del Reglamento General de Protección de Datos. Alemania y Francia acogen los módulos de inteligencia artificial una vez que se cumplen las evaluaciones de impacto sobre la protección de datos. El Reino Unido se centra en la contención de costos del Servicio Nacional de Salud, impulsando a los consultorios públicos hacia modelos USB orientados al valor. Oriente Medio, África y América del Sur muestran una adopción creciente en clínicas privadas urbanas donde los servicios estéticos premium justifican una mayor inversión en cámaras, añadiendo volumen incremental al mercado de cámaras intraorales.

Panorama Competitivo

El mercado de cámaras intraorales muestra una fragmentación moderada. Los fabricantes consolidados como Dentsply Sirona y Envista Holdings aprovechan la distribución global, mientras que las empresas de nicho apuntan a la diferenciación a través de ópticas especializadas y superposiciones de inteligencia artificial. La intensidad competitiva aumenta a medida que el hardware, el software y los servicios en la nube convergen en decisiones de compra únicas. Los proveedores que integran escáneres con paneles de gestión de la práctica y copias de seguridad seguras ganan fidelización.

Los movimientos estratégicos ilustran este cambio. Dentsply Sirona lanzó el marco de nube DS Core que sincroniza las imágenes del Primescan 2 con las aplicaciones de tratamiento, dando a los clínicos acceso independiente del dispositivo. OMNIVISION lanzó el módulo OCH2B30 de tamaño ultra pequeño orientado a escáneres portátiles compactos, ampliando las opciones de marca blanca para las marcas emergentes. Align Technology actualizó su línea iTero Lumina para añadir funciones restauradoras listas para inteligencia artificial, ejemplificando la convergencia entre los flujos de trabajo ortodóncicos y restauradores.

Las empresas emergentes se centran en la concesión de licencias por suscripción que reduce el costo inicial e incluye análisis de inteligencia artificial. Las plataformas nativas en la nube permiten actualizaciones remotas de firmware, garantías extendidas y modelos de pago por escaneo que atraen a los consultorios sensibles a los costos. Estos cambios pronostican una rivalidad continua en la apertura del ecosistema más que en las especificaciones brutas del hardware en el mercado de cámaras intraorales.

Líderes de la Industria de Cámaras Intraorales

Carestream Dental

Envista Holdings

Dentsply Sirona

Planmeca Oy

Acteon Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Align Technology introdujo módulos restauradores para la línea de escáneres intraorales iTero Lumina, añadiendo detección de caries interproximales y soporte para flujos de trabajo multidisciplinarios.

- Junio de 2024: OMNIVISION lanzó el módulo CameraCubeChip OCH2B30, que ofrece imágenes en 3D para escáneres intraorales portátiles.

- Enero de 2024: KaVo presentó la cámara intraoral ProXam iCam con modo macro y control de pie para una documentación mejorada.

Alcance del Informe Global del Mercado de Cámaras Intraorales

| Cámaras USB |

| Cámaras de Fibra Óptica |

| Cámaras Inalámbricas |

| Cámaras Analógicas / Tradicionales |

| Sensores CCD |

| Sensores CMOS |

| Sensores Híbridos (CCD + CMOS) |

| Endodoncia |

| Implantología |

| Ortodoncia |

| Prostodoncia |

| Periodoncia |

| Otros |

| Clínicas Dentales |

| Hospitales |

| Institutos Académicos y de Investigación Dental |

| Otros (Proveedores de Odontología Móvil/Teledentistería) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cámaras USB | |

| Cámaras de Fibra Óptica | ||

| Cámaras Inalámbricas | ||

| Cámaras Analógicas / Tradicionales | ||

| Por Tecnología de Sensor | Sensores CCD | |

| Sensores CMOS | ||

| Sensores Híbridos (CCD + CMOS) | ||

| Por Aplicación | Endodoncia | |

| Implantología | ||

| Ortodoncia | ||

| Prostodoncia | ||

| Periodoncia | ||

| Otros | ||

| Por Usuario Final | Clínicas Dentales | |

| Hospitales | ||

| Institutos Académicos y de Investigación Dental | ||

| Otros (Proveedores de Odontología Móvil/Teledentistería) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de cámaras intraorales?

El mercado de cámaras intraorales está valorado en USD 2,52 mil millones en 2025.

2. ¿A qué velocidad se espera que crezca el mercado de cámaras intraorales?

Se proyecta que el mercado se expanda a una CAGR del 11,37%, alcanzando los USD 4,32 mil millones en 2030.

3. ¿Qué tipo de producto tiene la mayor participación en el mercado de cámaras intraorales?

Las cámaras USB lideran con una participación de ingresos del 61,36% en 2024.

4. ¿Por qué las cámaras intraorales inalámbricas están creciendo rápidamente?

Los modelos inalámbricos admiten flujos de trabajo de teledentistería y colaboración en tiempo real en la nube, lo que lleva a una CAGR prevista del 14,56%.

5. ¿Qué región ofrece la oportunidad de crecimiento de mercado más rápida?

Se proyecta que Asia-Pacífico entregue una CAGR del 13,47% gracias a las reformas regulatorias y la digitalización de la atención médica.

6. ¿Cómo influyen las aplicaciones de inteligencia artificial en las especificaciones de las cámaras?

Los módulos de inteligencia artificial requieren imágenes estandarizadas de alta resolución, lo que impulsa la adopción de sensores CMOS y escáneres conectados a la nube.

Última actualización de la página el: