Tamaño y Participación del Mercado de Sistemas de Gestión de Cabina de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Cabina de Aeronaves por Mordor Intelligence

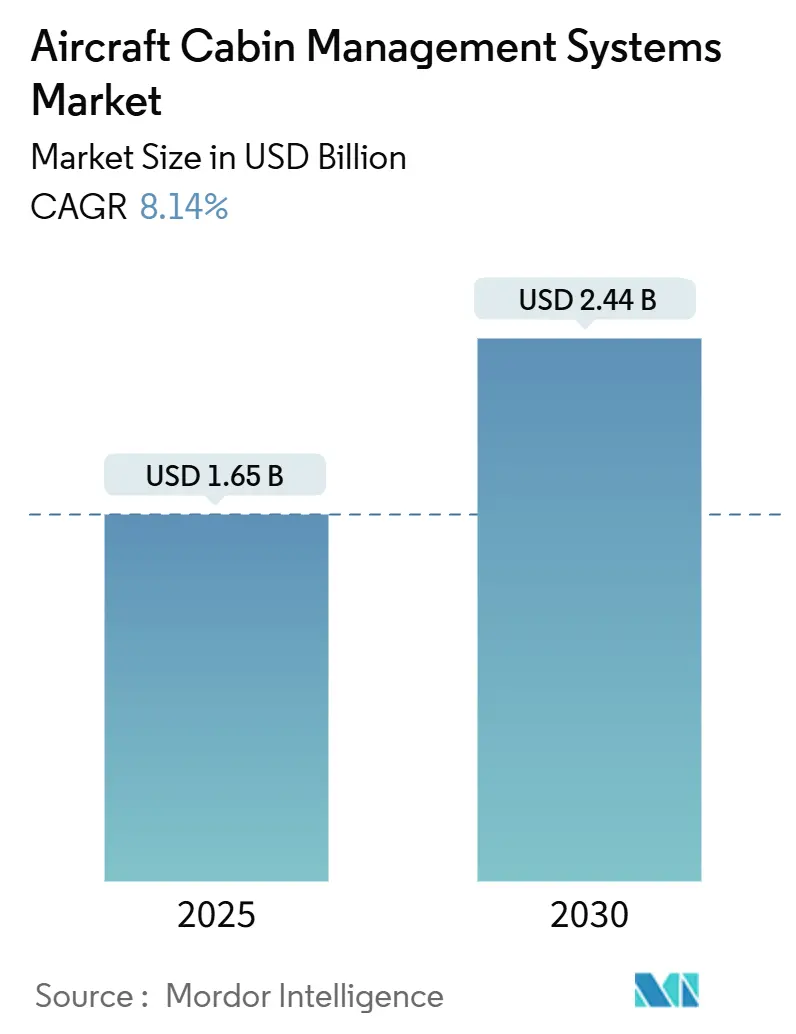

El tamaño actual del mercado de sistemas de gestión de cabina de aeronaves asciende a USD 1,65 mil millones en 2025 y se prevé que alcance los USD 2,44 mil millones en 2030, avanzando a una CAGR del 8,14%. Esta aceleración refleja el impulso sincronizado de las aerolíneas para digitalizar los entornos de cabina, monetizar los datos de los pasajeros y preparar las flotas para futuros mandatos regulatorios. El creciente volumen de producción de aeronaves de fuselaje estrecho, las rápidas entregas de jets de negocios y el despliegue de satélites de alto ancho de banda se combinan para impulsar la demanda en los canales de instalación en línea de producción e instalación posterior. La demanda de componentes se inclina hacia suites de red y conectividad definidas por software, ya que los operadores priorizan el análisis en tiempo real y los controles personalizados para los pasajeros. Mientras tanto, los fabricantes de equipos originales (OEM) y los proveedores de primer nivel utilizan adquisiciones para consolidar cadenas de valor fragmentadas, ampliar sus carteras de propiedad intelectual y ofrecer ecosistemas de cabina llave en mano que reducen el riesgo de integración para las aerolíneas.

Conclusiones Clave del Informe

- Por tipo de aeronave, los modelos de fuselaje estrecho representaron el 46,24% de la participación del mercado de sistemas de gestión de cabina de aeronaves en 2024, mientras que se proyecta que los jets de negocios registren la CAGR más rápida del 10,45% hasta 2030.

- Por componente, las unidades de gestión de cabina y servidores lideraron con una participación de ingresos del 26,78% en 2024; se prevé que los módulos de red y conectividad se expandan a una CAGR del 9,27% en el mismo horizonte.

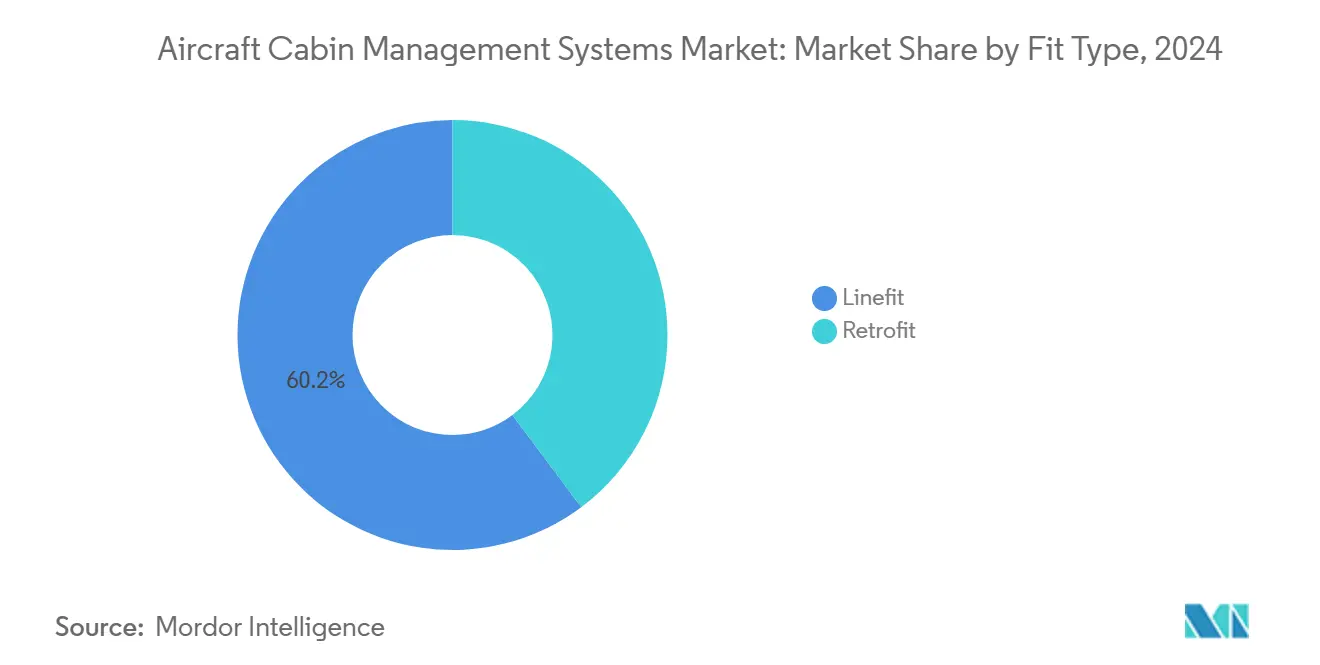

- Por tipo de instalación, las instalaciones en línea de producción dominaron con una participación del 60,22% en 2024, aunque los programas de instalación posterior avanzan a una CAGR del 8,76% hasta 2030.

- Por geografía, América del Norte capturó el 32,87% de los ingresos en 2024, mientras que se anticipa que Asia-Pacífico registre la CAGR más alta del 9,25% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Cabina de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las entregas de aeronaves de fuselaje estrecho de nueva generación | +1.8% | Global; América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Creciente adopción de arquitecturas de gestión de cabina inalámbricas habilitadas para IoT | +2.1% | Global; adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de los programas de instalación posterior para modernizar flotas heredadas con cabinas de clase económica premium | +1.5% | América del Norte y Europa como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Mandatos regulatorios que promueven la seguridad de cabina en tiempo real y el monitoreo ambiental | +1.2% | Global; liderazgo de la FAA y la EASA | Largo plazo (≥ 4 años) |

| Cambio en los modelos de negocio de las aerolíneas para monetizar los datos de cabina a través de servicios auxiliares | +0.9% | Global; América del Norte como pionera | Mediano plazo (2-4 años) |

| Expansión de la aviación de negocios bajo demanda que impulsa despliegues personalizados de sistemas de gestión de cabina | +0.6% | América del Norte y Europa, con expansión hacia MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Entregas de Aeronaves de Fuselaje Estrecho de Nueva Generación

Las rampas de producción del B737 MAX y el A320neo están desencadenando una demanda sincronizada de infraestructura de cabina digital instalada en fábrica. Las redes de datos estandarizadas integradas en el sistema reducen la complejidad de integración para las aerolíneas y ponen el análisis en tiempo real al alcance, factores demostrados por el compromiso de Southwest Airlines de instalar mejoras en más de 800 aeronaves B737 antes de diciembre de 2025.[1]Aviation Week, "Southwest comenzará los trabajos de modernización de la flota 737 el próximo mes," aviationweek.com La elevada utilización de estas aeronaves mantiene los sistemas de cabina en servicio casi continuo, intensificando la necesidad de módulos de mantenimiento predictivo que minimicen el tiempo de inactividad no planificado y mejoren el rendimiento de la flota. Las aerolíneas prevén que cada aeronave de fuselaje estrecho entregada entrará en servicio con un sistema de gestión de cabina integrado, reduciendo los costos de instalación posterior a lo largo de su vida útil y estandarizando los procedimientos de mantenimiento. El auge también permite a los proveedores amortizar los gastos de I+D en programas de alto volumen, reduciendo el precio por aeronave y ampliando la base de clientes potenciales.

Creciente Adopción de Arquitecturas de Gestión de Cabina Inalámbricas Habilitadas para IoT

El gasto en IoT en la aviación comercial aumentó a USD 7,4 mil millones en 2022 y se proyecta que supere los USD 50,9 mil millones en 2031, con los grupos de sensores de cabina liderando el crecimiento.[2]Moment, "Los 3 principales tendencias digitales a bordo a seguir en 2025," moment.tech Aerolíneas como Delta han desplegado iluminación de fase que se adapta automáticamente a los ciclos de embarque, sueño y despertar, reduciendo la carga de trabajo de la tripulación y elevando la experiencia del cliente. Los nodos de computación en el borde procesan los datos de los sensores localmente, reduciendo la latencia para los ajustes ambientales a nivel de asiento y mejorando la fiabilidad del sistema en sectores de largo recorrido. La transmisión de datos de monitoreo de salud desde asientos, cocinas y lavabos permite programar el mantenimiento predictivo, mejorando los tiempos de rotación de las aeronaves. Estas arquitecturas inalámbricas también reducen el peso del cableado, apoyando los objetivos de sostenibilidad de las aerolíneas sin comprometer el enriquecimiento del servicio al pasajero.

Auge de los Programas de Instalación Posterior para Modernizar Flotas Heredadas con Cabinas de Clase Económica Premium

La antigüedad media de la flota global se situó en 14,8 años, lo que obliga a las aerolíneas a modernizar los interiores en lugar de esperar entregas retrasadas. Emirates amplió su renovación de cabinas a 220 aeronaves, mientras que Etihad destinó USD 1 mil millones a programas similares. Las instalaciones de clase económica premium requieren la sincronización integrada del control de asientos, la iluminación y el sistema de entretenimiento a bordo (IFE), lo que impulsa una demanda incremental de software de gestión de cabina mejorado y hardware de bajo consumo energético. Delta y Southwest han alineado las principales instalaciones posteriores de sistemas de gestión de cabina con las revisiones de mantenimiento pesado, minimizando el tiempo en tierra incremental y maximizando las mejoras orientadas al cliente. Los proveedores se benefician de ventanas de ranura predecibles que suavizan la planificación de la producción y aumentan la eficiencia del rendimiento.

Mandatos Regulatorios que Promueven la Seguridad de Cabina en Tiempo Real y el Monitoreo Ambiental

Los estándares en evolución de la FAA exigen la vigilancia continua de la calidad del aire, la disponibilidad del equipo de emergencia y el flujo de pasajeros, elevando el número de sensores de referencia y el rendimiento del bus de datos. Los proveedores deben incorporar redundancia y lógica a prueba de fallos que cumpla con las estrictas directrices de software DO-178C. La EASA está ejecutando iniciativas paralelas que enfatizan la trazabilidad de los parámetros ambientales, lo que obliga a las aerolíneas globales a alinearse con las normas más exigentes para mantener la flexibilidad de flota transfronteriza. Los paquetes de certificación ahora incluyen de forma rutinaria planes de prueba de ciberresiliencia e integridad de datos, lo que alarga los ciclos de documentación pero mejora la seguridad de los pasajeros. Con el tiempo, se espera que los estándares globales unificados compriman los costos de cumplimiento en múltiples regiones e impulsen una adopción tecnológica más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de certificación y cumplimiento de los estándares DO-178C/DO-254 | -1.4% | Global; más estricto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones de ciberseguridad en entornos de cabina digitalmente conectados | -1.1% | Global; mayor enfoque en mercados desarrollados | Corto plazo (≤ 2 años) |

| Restricciones persistentes en la cadena de suministro para componentes especializados de grado aviónico | -0.8% | Global; escasez aguda en la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del gasto de capital de las aerolíneas debido a inversiones en sostenibilidad y combustible de aviación sostenible | -0.7% | Global; aerolíneas europeas a la vanguardia en combustible de aviación sostenible | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Certificación y Cumplimiento de los Estándares DO-178C/DO-254

Desarrollar una aplicación de gestión de cabina de Nivel A puede costar USD 2 millones y extender los plazos de verificación más allá de los 24 meses, inmovilizando recursos de ingeniería y ralentizando la innovación. Los participantes más pequeños a menudo difieren las actualizaciones o abandonan el mercado porque la recertificación de actualizaciones menores de software desencadena un nuevo ciclo de cumplimiento. Las extensas pruebas basadas en requisitos, el análisis de cobertura estructural y la verificación independiente añaden capas de documentación que inflan los gastos generales. Los inversores exigen rendimientos predecibles, pero los hitos de certificación prolongados pueden extender los horizontes de recuperación de la inversión del proyecto. Como resultado, los actores establecidos con cadenas de herramientas amortizadas y mayores grupos de representantes de ingeniería designados amplían su ventaja competitiva.

Crecientes Preocupaciones de Ciberseguridad en Entornos de Cabina Digitalmente Conectados

La norma provisional de la FAA sobre ciberseguridad aeronáutica obliga a las aerolíneas a demostrar la protección continua de las redes de cabina contra intrusiones externas. Los proveedores de sistemas deben ahora integrar agentes de detección de amenazas y arquitecturas de arranque seguro, lo que infla los costos de la lista de materiales y prolonga la instalación. Las aerolíneas también necesitan equipos especializados para gestionar los parches en flotas de generaciones mixtas, añadiendo nuevas capas de gastos operativos. El riesgo reputacional derivado de interrupciones del servicio inducidas por ransomware eleva el escrutinio a nivel directivo de las nuevas adquisiciones de sistemas de gestión de cabina. Las directrices globales pendientes podrían endurecer aún más las puertas de aprobación, postergando algunos proyectos a ciclos presupuestarios posteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Escala del Fuselaje Estrecho se Encuentra con la Personalización del Jet de Negocios

Las aeronaves de fuselaje estrecho representaron colectivamente el 46,24% del tamaño del mercado de sistemas de gestión de cabina de aeronaves en 2024, beneficiándose de las eficiencias de habilitación de tipo común que permiten a los operadores estandarizar la electrónica de cabina en grandes flotas. Las aerolíneas utilizan estas plataformas para desplegar redes unificadas de distribución de contenido y programas de iluminación de ahorro energético que reducen los costos operativos por asiento. De cara al futuro, el crecimiento del fuselaje estrecho dependerá del compromiso de los OEM con variantes de pasillo único de mayor capacidad que soporten misiones de largo alcance y requieran bucles de control ambiental más avanzados para mantener el confort de los pasajeros.

Si bien representan un conjunto de ingresos menor, se prevé que los jets de negocios registren una CAGR del 10,45%, la más rápida dentro del mercado de sistemas de gestión de cabina de aeronaves, porque los modelos de chárter bajo demanda y propiedad fraccionada multiplican el número de aeronaves que requieren sistemas premium y personalizados. Las zonas de sonido personalizadas, el acceso biométrico a la cabina y la videoconferencia con soporte satelital se están convirtiendo en especificaciones de referencia para los nuevos modelos Gulfstream y Bombardier. Los proveedores que combinan hardware modular con personalización impulsada por software obtienen primas de precio que elevan la combinación de márgenes incluso en volúmenes de producción relativamente bajos.

Por Componente: La Infraestructura de Conectividad Remodela las Hojas de Ruta de Características

Las unidades de gestión de cabina y servidores mantuvieron una participación de ingresos del 26,78% en 2024. Sin embargo, el impulso recae claramente en los módulos de red y conectividad, que se expanden a una CAGR del 9,27% en el mercado de sistemas de gestión de cabina de aeronaves. Las aerolíneas que migran a servicios satelitales de órbita baja terrestre consideran el rendimiento de clase gigabit como un requisito para el entretenimiento en streaming y el comercio electrónico en tiempo real, lo que a su vez impulsa la instalación de enrutadores de computación en el borde de acceso múltiple y antenas de alta ganancia.

El software continúa absorbiendo funcionalidades anteriormente vinculadas al hardware. Las modernas interfaces gráficas de usuario envían actualizaciones de forma inalámbrica, lo que permite cambios de temática estacional y despliegues rápidos de complementos de ingresos auxiliares sin retirar las aeronaves del servicio. Los proveedores que dominan el middleware con protección cibernética y los marcos de API abierta están en posición de pasar de ventas únicas de equipos a licencias de alto margen y suscripciones de análisis, reforzando una transición hacia flujos de ingresos centrados en servicios dentro de la industria de sistemas de gestión de cabina de aeronaves.

Por Tipo de Instalación: El Impulso de la Instalación Posterior Contrarresta el Dominio de la Instalación en Línea de Producción

Los programas de instalación en línea de producción representaron el 60,22% de la participación de ingresos en 2024, ya que la instalación por parte del OEM simplifica la certificación y distribuye el costo a lo largo del plazo de financiamiento de la aeronave. La familia A320 y el B737 MAX integran en línea arquitecturas de energía distribuida que hacen que la adición de sensores de cabina sea de tipo conectar y usar, reduciendo las horas de mano de obra por aeronave y disminuyendo el riesgo de garantía.

Aun así, la demanda de instalación posterior está ganando ritmo a una CAGR del 8,76% hasta 2030, a medida que los plazos de entrega se ajustan y las métricas de sostenibilidad alientan a las aerolíneas a maximizar la utilidad de los activos existentes. El ambicioso plan de Southwest de renovar más de 800 aeronaves B737 antes de diciembre de 2025 ejemplifica la enorme escala de la actividad de instalación posterior. Los talleres de mantenimiento, reparación y revisión (MRO) están respondiendo con kits de instalación modulares y arneses de cableado precertificados que pueden intercambiarse durante las revisiones nocturnas, comprimiendo el tiempo en tierra y salvaguardando la disponibilidad de la flota.

Análisis Geográfico

América del Norte representó el 32,87% de los ingresos de 2024 dentro del mercado de sistemas de gestión de cabina de aeronaves, respaldada por nodos de fabricación consolidados desde hace mucho tiempo y la claridad regulatoria impulsada por la FAA. La densa concentración de grandes aerolíneas en la región promueve el despliegue a escala de flota de plataformas de cabina estandarizadas, creando ciclos de reemplazo constantes para sucesivas actualizaciones de hardware y software. Las cadenas de suministro integradas, ejemplificadas por la instalación de interiores de Collins Aerospace en Winston-Salem, agilizan aún más los flujos de trabajo de certificación y acortan los plazos de entrega.

Se proyecta que Asia-Pacífico registre una CAGR del 9,25% hasta 2030, la más rápida de cualquier región. China e India lideran el auge regional en adiciones de flota, mientras que las aerolíneas de bajo costo de todo el Sudeste Asiático aceleran las instalaciones posteriores de cabina para mantener sus ofertas de productos competitivas. Las ventajas en costos laborales permiten a los operadores llevar a cabo renovaciones de interiores a gran escala con menores desembolsos de capital, aunque los cuellos de botella persistentes en semiconductores aún representan un riesgo de ejecución. Airbus predice que el total del mercado de servicios de Asia-Pacífico se duplicará hasta los USD 129 mil millones en 2043, delineando una sólida pista de crecimiento para las inversiones en cabinas conectadas.[3]Routes Online, "Interiores de aeronaves – resumen del desarrollo de la industria: enero/febrero de 2025," routesonline.com

Europa mantiene una trayectoria de expansión sólida pero más lenta, ya que las aerolíneas premium canalizan sus presupuestos hacia soluciones de cabina ligeras y energéticamente eficientes que se alinean con sus hojas de ruta de descarbonización. La rigurosa supervisión de la EASA impulsa la adopción temprana de mejoras en el monitoreo de la calidad del aire y la supresión de incendios, empujando a las aerolíneas locales y a sus proveedores a ser pioneros en diseños orientados a la seguridad que eventualmente se proliferan a nivel mundial. Sin embargo, el elevado gasto relacionado con el combustible de aviación sostenible puede desplazar las instalaciones posteriores a corto plazo, llevando a algunas aerolíneas a extender los plazos de renovación.

Panorama Competitivo

El mercado de sistemas de gestión de cabina de aeronaves sigue siendo moderadamente fragmentado, aunque la actividad transaccional reciente señala una tendencia gradual de consolidación. Astronics Corporation y Burrana, por ejemplo, codesarrollaron módulos de sistema de entretenimiento a bordo centrados en el asiento de plataforma abierta que permiten el despliegue de aplicaciones de terceros, reduciendo la dependencia de las aerolíneas a un único proveedor.

La ventaja competitiva se centra en las arquitecturas definidas por software y los motores de análisis de datos. Los especialistas en hardware heredado están forjando alianzas con empresas emergentes de estilo Silicon Valley para importar metodologías ágiles de desarrollo iterativo y cadenas de herramientas nativas de la nube.

La capacidad de certificación sigue siendo una ventaja competitiva decisiva. Los actores de primer nivel establecidos, como Collins Aerospace y Honeywell, mantienen considerables grupos internos de representantes de ingeniería designados que aceleran el cumplimiento en múltiples jurisdicciones. Los nuevos participantes enfrentan tiempos de comercialización prohibitivos si apuntan a funciones de Nivel A de DO-178C, lo que lleva a muchos hacia subnichos de entretenimiento o iluminación no críticos para la seguridad dentro del mercado más amplio de sistemas de gestión de cabina de aeronaves.

Líderes de la Industria de Sistemas de Gestión de Cabina de Aeronaves

Honeywell International Inc.

Astronics Corporation

Diehl Stiftung & Co. KG

Panasonic Avionics Corporation (Panasonic Corporation)

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Cyient DLM amplió su asociación con Deutsche Aircraft mediante un contrato plurianual. En virtud de este acuerdo, Cyient DLM diseñará, desarrollará y fabricará el Sistema de Gestión de Cabina para el D328eco, una aeronave turbohélice regional de 40 asientos.

- Octubre de 2024: Collins Aerospace entregó su nuevo sistema de gestión de cabina Venue. El sistema cuenta con monitores inteligentes y una interfaz gráfica de usuario mejorada, mejorando las capacidades de entretenimiento y la experiencia de usuario de los operadores y los pasajeros.

Alcance del Informe Global del Mercado de Sistemas de Gestión de Cabina de Aeronaves

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Jets de Negocios |

| Unidades de Gestión de Cabina y Servidores |

| Paneles de Control e Interfaces |

| Red y Conectividad |

| Unidades de Sistema de Audio/Video |

| Software de Gestión de Cabina |

| Instalación en Línea de Producción |

| Instalación Posterior |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Jets de Negocios | |||

| Por Componente | Unidades de Gestión de Cabina y Servidores | ||

| Paneles de Control e Interfaces | |||

| Red y Conectividad | |||

| Unidades de Sistema de Audio/Video | |||

| Software de Gestión de Cabina | |||

| Por Tipo de Instalación | Instalación en Línea de Producción | ||

| Instalación Posterior | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de sistemas de gestión de cabina de aeronaves en 2025?

El mercado está valorado en USD 1,65 mil millones en 2025 y se prevé que alcance los USD 2,44 mil millones en 2030, avanzando a una CAGR del 8,14%.

¿Qué categoría de aeronave se está expandiendo más rápidamente en la adopción de sistemas de gestión de cabina?

Se proyecta que los jets de negocios crezcan a una CAGR del 10,45% hasta 2030, impulsados por la demanda de personalización premium.

¿Qué importancia tienen los programas de instalación posterior para la demanda futura?

Se prevé que las instalaciones posteriores superen el crecimiento de las instalaciones en línea de producción a una CAGR del 8,76%, ya que las aerolíneas están extendiendo la vida útil de la flota ante los retrasos en las entregas.

¿Por qué se espera que Asia-Pacífico lidere el crecimiento regional?

La rápida expansión de la flota en China e India impulsa a Asia-Pacífico hacia una CAGR del 9,25%, a medida que las aerolíneas invierten en cabinas digitalmente conectadas.

¿Qué segmento de componentes está acelerando más rápidamente en la actualidad?

Los módulos de red y conectividad avanzan a una CAGR del 9,27% debido a servicios de alto consumo de ancho de banda como el streaming y el análisis en el borde.

¿Cómo están dando forma los mandatos regulatorios a las especificaciones del sistema?

Los requisitos de la FAA y la EASA para la seguridad de cabina en tiempo real y el monitoreo ambiental están impulsando la integración de redes de sensores redundantes y arquitecturas de software certificadas.

Última actualización de la página el: