Tamaño y Participación del Mercado de Interiores de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 31.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 41.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.57% CAGR |

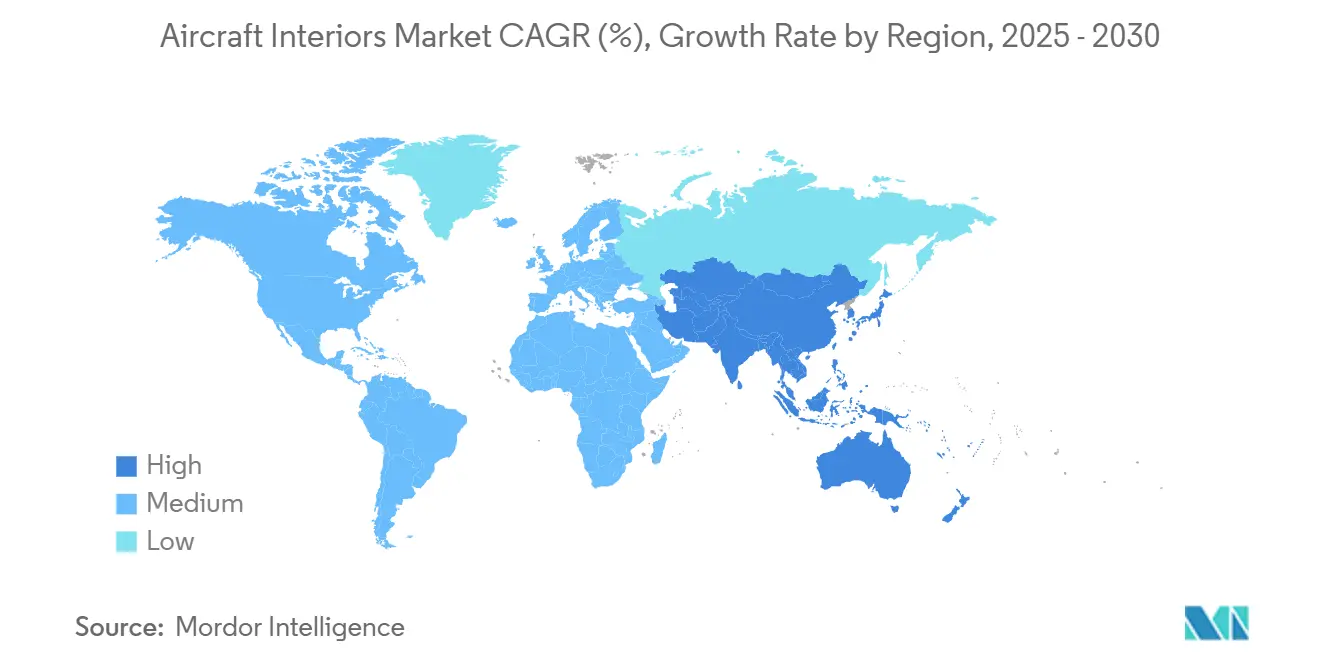

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

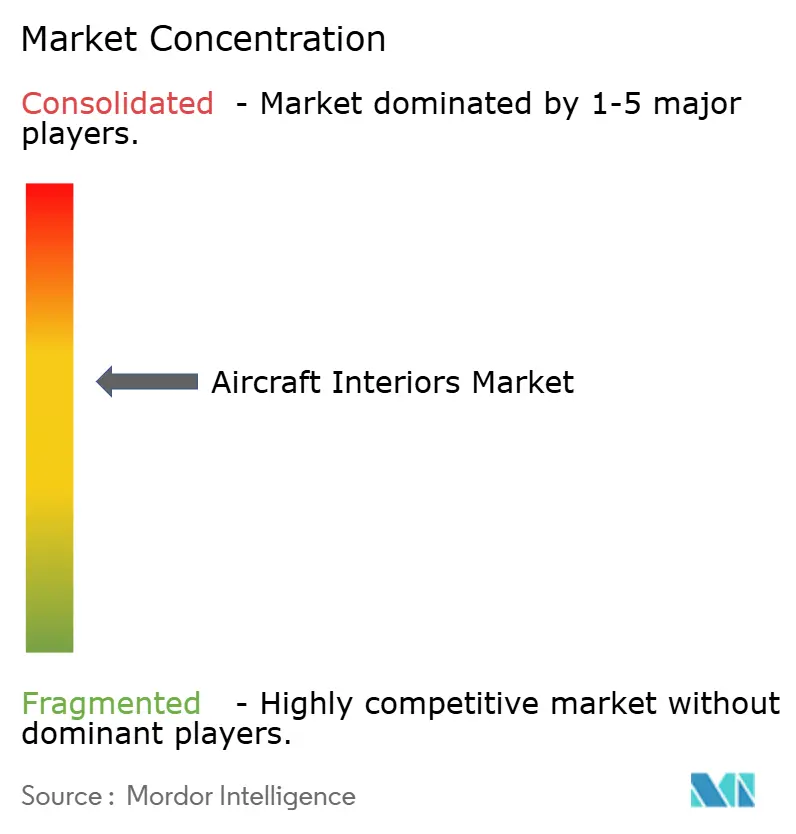

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interiores de Aeronaves por Mordor Intelligence

El tamaño del mercado de interiores de aeronaves alcanzó los 31,45 mil millones de USD en 2025 y se prevé que se expanda a una CAGR del 5,57% hasta los 41,24 mil millones de USD en 2030. Los programas de densificación de cabina, el rápido crecimiento de la flota en regiones emergentes, la adopción de materiales compuestos ligeros y la sostenida actividad de modernización están reforzando la resiliencia del mercado de interiores de aeronaves. Las aerolíneas continúan estandarizando un paso de asiento de clase económica de 31 pulgadas mientras crean filas adicionales de clase económica premium, lo que eleva los ingresos auxiliares sin cambios significativos en la distribución del suelo. Al mismo tiempo, las estructuras de asientos de fibra de carbono, como las patas compuestas del AEGO X, reducen el peso unitario y el consumo de combustible, lo que lleva a los operadores a preferir proveedores capaces de ofrecer ahorros durante el ciclo de vida. El florecimiento durante una década de las flotas de aerolíneas de bajo coste (LCC) impulsa la demanda de interiores de alta densidad, especialmente en la región de Asia-Pacífico. Al mismo tiempo, los cuellos de botella en la cadena de suministro orientan a las aerolíneas hacia soluciones de modernización y modelos mixtos de entrega y finalización. La competencia se intensifica a medida que los actores establecidos integran capas de servicios digitales con productos físicos, creando propuestas agrupadas que prometen mantenimiento predictivo, personalización del pasajero y credenciales de economía circular.

Conclusiones Clave del Informe

- Por componente, los asientos lideraron con una participación de ingresos del 32,56% en 2024, mientras que el IFEC registró la CAGR más rápida del 7,23% hasta 2030.

- Por tipo de aeronave, los fuselajes estrechos representaron el 46,24% de la participación del mercado de interiores de aeronaves en 2024, mientras que se proyecta que los jets de negocios crezcan a una CAGR del 6,24% hasta 2030.

- Por usuario final, las instalaciones OEM representaron el 62,22% del tamaño del mercado de interiores de aeronaves en 2024, pero el segmento de posventa avanza a una CAGR del 6,57%.

- Por geografía, América del Norte mantuvo el 31,45% de los ingresos de 2024, aunque Asia-Pacífico está preparada para expandirse a una CAGR del 7,23% sobre la base de compromisos de flota récord.

Tendencias e Información del Mercado Global de Interiores de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las estrategias de densificación de cabina para maximizar la rentabilidad de las aerolíneas | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de materiales compuestos ligeros para reducir el consumo de combustible | +1.5% | Global, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Creciente demanda de modernización de flotas activas y envejecidas | +1.1% | Núcleo en Asia-Pacífico, América del Norte y UE | Corto plazo (≤ 2 años) |

| Expansión de las flotas de aerolíneas de bajo coste en mercados emergentes | +0.9% | Asia-Pacífico, América del Sur, Oriente Medio | Mediano plazo (2-4 años) |

| Proliferación de asientos de clase económica premium para satisfacer la demanda de los pasajeros | +0.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transferencia de tecnología de interiores de eVTOL y UAM a la aviación comercial | +0.6% | América del Norte y UE, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Estrategias de Densificación de Cabina para Maximizar la Rentabilidad de las Aerolíneas

Las aerolíneas están perfeccionando la economía del número de asientos para elevar los rendimientos por vuelo. Delta debutará con tarifas escalonadas en cabina principal en 2025, ampliando las oportunidades de venta adicional mientras mantiene el paso de asiento sin cambios.[1]Travel Market Report, "Delta Air Lines lanzará una nueva tarifa de cabina principal en 2025," travelmarketreport.com British Airways CityFlyer reconfiguró los E190LR a 106 asientos, utilizando respaldos más delgados y reposacabezas ajustables para preservar la ergonomía. Frontier y otras aerolíneas ultra de bajo coste han introducido filas limitadas de "primera clase", demostrando que la densificación puede seguir captando rendimientos premium. Las cabinas de clase económica premium han madurado hasta convertirse en un segmento de alto margen que justifica la inversión en cojines mejorados, mamparas de privacidad y tomas de corriente. Los proveedores capaces de equilibrar la densidad de asientos delgados con la comodidad lumbar se están convirtiendo en socios preferidos, apuntalando el crecimiento del mercado de interiores de aeronaves.

Creciente Adopción de Materiales Compuestos Ligeros para Reducir el Consumo de Combustible

Las estructuras de polímero reforzado con fibra de carbono termoplástico son prevalentes en patas de asientos, monumentos y paredes laterales. AEGO X reporta ahorros de peso de dos dígitos por conjunto de triple asiento, lo que se traduce en ahorros de combustible medibles en ciclos de corto recorrido. Airbus probó con éxito en vuelo paneles de morro de polímero reforzado con fibra de carbono de base biológica que igualan la resistencia mecánica al tiempo que reducen las emisiones de CO2 durante el ciclo de vida.[2]CompositesWorld, "Airbus vuela panel de morro de helicóptero de fibra de carbono de base biológica," compositesworld.com Collins Aerospace suministrará unidades de servicio al pasajero reforzadas con fibra en las cabinas A320 Airspace, ilustrando la escala de instalación en línea para materiales avanzados. Los paneles sándwich termoplásticos FITS reducen el peso un 10% frente al panal de Nomex y son totalmente reciclables, apoyando las métricas de sostenibilidad de las aerolíneas. Las innovaciones centradas en el peso continúan añadiendo impulso al mercado de interiores de aeronaves.

Creciente Demanda de Modernización de Flotas Activas y Envejecidas

Con las horas de vuelo globales al 106% de los niveles previos a la pandemia, los operadores renuevan las cabinas para alinearse con los estándares de marca en evolución. Airbus prevé que el gasto en servicios en Asia-Pacífico se más que duplique hasta los 129 mil millones de USD en 2043, con las mejoras y modernizaciones superando a otras actividades. Las recientes entregas del A350 a Iberia y Lufthansa carecían de suites premium completas, lo que obligó a programas de modernización posteriores a la entrega que saturan los espacios de MRO. Las tasas de retiro se mantienen por debajo del 2%, por lo que los interiores diseñados para ciclos de 12 años permanecen en servicio más tiempo. En consecuencia, las renovaciones de artículos blandos, las modernizaciones de monumentos y los cambios de IFEC se están intensificando, impulsando los ingresos del mercado de posventa en el mercado de interiores de aeronaves.

Expansión de las Flotas de Aerolíneas de Bajo Coste en Mercados Emergentes

IndiGo tiene como objetivo duplicar los destinos internacionales para marzo de 2025, y sus primeras entregas del A321XLR requerirán nuevas distribuciones de asientos extendidos y reubicaciones de galerías y lavabos. Cebu Pacific realizó un pedido de 24 mil millones de USD por 152 aeronaves A321neo/A320neo, cada una capaz de albergar 240 asientos en una disposición optimizada de clase única. El compromiso de 226 aeronaves de Akasa Air también sustenta la demanda de distribuciones de alta densidad en todo el Sudeste Asiático. Los modelos operativos de las aerolíneas de bajo coste favorecen los interiores duraderos y de rotación rápida, lo que impulsa a los proveedores a entregar paquetes de asientos y monumentos de bajo coste y bajo peso que soporten rotaciones de 30 minutos. Estas dinámicas refuerzan las rápidas perspectivas de crecimiento del mercado de interiores de aeronaves en las regiones emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones continuas en la cadena de suministro de materiales de grado aeroespacial | -0.8% | Global, con impactos agudos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos costes de certificación y requisitos de cumplimiento normativo | -0.6% | Global, con estándares regionales variables | Largo plazo (≥ 4 años) |

| Desafíos de equilibrio entre peso de cabina y seguridad en el diseño de interiores | -0.7% | Global, con requisitos más estrictos en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aplazamientos de los planes de gasto de capital de las aerolíneas impulsados por la inflación | -0.5% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones Continuas en la Cadena de Suministro de Materiales de Grado Aeroespacial

El noventa y cuatro por ciento de los ejecutivos aeroespaciales reportaron escasez moderada a grave de piezas en 2024, con el titanio y los aceros especiales encabezando la lista. Las sanciones a un proveedor ruso clave eliminaron aproximadamente una cuarta parte de la producción mundial de titanio en lingotes, obligando a los OEM a recurrir a doble fuente a mayor coste. El incidente del titanio falsificado de Boeing expuso brechas de trazabilidad en múltiples niveles, desencadenando auditorías de documentos de una década y ralentizando los interiores de instalación en línea debido a la suspensión de entregas de rieles de asientos. Las acerías especiales enfrentaron interrupciones y escasez de materias primas, lo que llevó a las aerolíneas a acumular vigas de suelo de repuesto, lo que añadió costes logísticos e inmovilizó capital de trabajo. IATA confirmó que estas presiones persistirán hasta 2025, complicando los plazos de modernización de cabinas.

Altos Costes de Certificación y Requisitos de Cumplimiento Normativo

Las regulaciones de ventilación de la Administración Federal de Aviación exigen 0,55 libras de aire fresco por minuto por ocupante, y el trabajo en curso sobre la contaminación del aire de sangría podría desencadenar mandatos adicionales de sensores.[3]Administración Federal de Aviación, "Calidad del Aire en Cabina," faa.gov La Revisión H de la norma de iluminación de emergencia SAE eleva los umbrales de rendimiento fotoluminiscente, lo que obliga a los proveedores a rediseñar las señalizaciones de las vías de evacuación. SWISS necesitó 1,5 toneladas de lastre para compensar sus suites de primera clase cerradas, destacando los impactos en cascada de la redistribución del peso en la certificación. Las revisiones de los grupos de trabajo de la industria muestran que las limitaciones de recursos de la Administración Federal de Aviación están alargando los plazos de aprobación, especialmente para las piezas fabricadas de forma aditiva, retrasando así los programas de interiores innovadores. Los elevados presupuestos de certificación ejercen una presión particular sobre los nuevos participantes más pequeños, moderando la adopción a corto plazo de soluciones de interiores novedosas y moderando marginalmente el crecimiento del mercado de interiores de aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas IFEC Impulsan la Transformación Digital

La categoría de asientos representó el 32,56% de los ingresos de 2024. Sin embargo, el IFEC está preparado para superar a todos los demás componentes con una CAGR del 7,23% hasta 2030, señalando un giro hacia cabinas habilitadas digitalmente que monetizan el compromiso del pasajero. Las tarifas de licencias de contenido superaron los 300 millones de USD en 2024, subrayando el creciente valor que las aerolíneas otorgan a películas y juegos exclusivos. Se proyecta que el tamaño del mercado de interiores de aeronaves atribuible únicamente a las actualizaciones de IFEC alcance los 8,2 mil millones de USD en 2030, impulsado por paquetes de conectividad de banda Ka de próxima generación que combinan transmisión en tiempo real, comercio electrónico y fuentes de datos de mantenimiento predictivo.

IdeaNova y Safran presentaron herramientas de duplicación de IPTV y contenido generado por el usuario en 2025 que tratan las pantallas de respaldo de asiento como nodos de red en lugar de pantallas aisladas. Al mismo tiempo, la iluminación LED programable imita los ritmos circadianos para reducir el desfase horario, y las galerías compuestas ofrecen un ahorro de peso del 10%. Los proveedores están combinando materiales sostenibles de forma modular para que los monumentos puedan intercambiarse o renovarse varias veces durante la vida útil de la célula. La supervisión regulatoria de la Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea continúa dando forma a la selección de materiales y a los estándares de inflamabilidad, garantizando la seguridad al tiempo que fomenta las innovaciones que ayudan a escalar el mercado de interiores de aeronaves.

Por Tipo de Aeronave: Los Jets de Negocios Impulsan la Personalización Premium

Los fuselajes estrechos mantuvieron una participación del 46,24% del mercado de interiores de aeronaves en 2024, reflejando las sólidas tasas de producción de aeronaves de pasillo único. En contraste, los jets de negocios avanzan a una CAGR del 6,24% respaldados por una ola de entregas esperada de 8.500 unidades en esta década.[4]Honeywell Aerospace, "Las nuevas perspectivas de aviación de negocios pronostican una demanda en auge," aerospace.honeywell.com En términos de valor, se prevé que el tamaño del mercado de interiores de aeronaves para cabinas premium y a medida de jets de negocios alcance los 4,9 mil millones de USD en 2030.

Airbus Corporate Jets señala que más del 80% de los clientes exigen ahora distribuciones totalmente personalizadas, incluidas zonas de spa e iluminación de bienestar. El programa Allegris de fuselaje ancho de Lufthansa, que instalará más de 31.000 nuevos asientos, ilustra la inversión paralela en flotas de doble pasillo. Al mismo tiempo, el acuerdo de 75.000 asientos de RECARO en los eVTOL de Eve apunta a una futura polinización cruzada de diseños ligeros. La personalización se está extendiendo ahora a paredes laterales con amortiguación de ruido y ventanas de vidrio inteligente, lo que indica que la diferenciación ya no se limita a los artículos blandos. Estas tendencias refuerzan colectivamente los nichos de demanda premium, sosteniendo la trayectoria ascendente del mercado de interiores de aeronaves.

Por Usuario Final: El Impulso del Mercado de Posventa se Acelera

Las instalaciones OEM aún capturan el 62,22% del gasto de 2024, pero los ingresos del mercado de posventa están creciendo a una CAGR del 6,57% a medida que las aerolíneas mantienen en vuelo los aviones más antiguos ante los retrasos en las entregas. Accenture observa que el 42% de los ejecutivos aeroespaciales esperan aumentos a corto plazo en los presupuestos de MRO, siendo los interiores una categoría prioritaria. El crecimiento centrado en la modernización elevó el tamaño del mercado de interiores de aeronaves para los servicios de posventa a 11,3 mil millones de USD en 2025, y se proyecta que el valor supere los 15,5 mil millones de USD en 2030.

Collins Aerospace ofrece ahora tres rutas de actualización modular para los asientos de clase económica Pinnacle que reutilizan las estructuras existentes, reduciendo los residuos y el esfuerzo de certificación. La escasez de asientos ha retrasado muchas instalaciones en línea de OEM, lo que obliga a los operadores a aceptar entregas "en verde" y programar espacios de finalización en instalaciones de MRO independientes. Las estaciones de reparación de la Parte 145 de la Agencia Europea de Seguridad Aérea con capacidades de integración de asientos están, por tanto, exigiendo tarifas de mano de obra premium. La tendencia señala un pilar de ingresos duradero para los proveedores que pivotan hacia soluciones de renovación de rotación rápida, dinamizando aún más el mercado de interiores de aeronaves.

Análisis Geográfico

América del Norte generó el 31,45% de los ingresos de 2024, respaldada por programas de inversión en cabinas premium, redes de MRO maduras y ciclos de reemplazo sostenidos entre los operadores tradicionales. Las principales aerolíneas estadounidenses están probando cabinas de clase económica premium más amplias, mientras que los operadores canadienses renuevan los interiores de fuselaje estrecho para apoyar misiones transpacíficas de ultra largo alcance. Los proveedores de asientos e IFEC se benefician de las compras consolidadas de las aerolíneas y de las vías de certificación claras de la Administración Federal de Aviación, posicionando a la región como un banco de pruebas tecnológico que luego influye en la adopción global.

Asia-Pacífico es el motor de crecimiento destacado con una CAGR del 7,23% prevista hasta 2030, impulsada por compromisos de flota que superan los 4.000 jets de pasillo único y una creciente base de viajeros de clase media. Airbus espera que los gastos de mantenimiento regionales aumenten de 43 mil millones de USD en 2024 a 109 mil millones de USD en 2043, creando una demanda estructural de galerías, lavabos y paquetes de conectividad para modernización. Las aerolíneas de bajo coste en India, Indonesia y Filipinas favorecen las distribuciones de alta densidad, estimulando pedidos en volumen de asientos delgados y monumentos ligeros que reducen los tiempos de rotación.

Europa enfrenta vientos en contra de capacidad vinculados a los retrasos en la cadena de suministro, pero los programas de cabinas premium como el Allegris de Lufthansa impulsan pedidos de alto margen para suites de primera clase y puertas de privacidad. La sincronización regulatoria entre la Agencia Europea de Seguridad Aérea y la Administración Federal de Aviación reduce la duplicación de certificaciones, convirtiendo a la región en un adoptante crucial de segunda ola de nuevos materiales. Oriente Medio aprovecha los modelos de mega-hub para asegurar interiores de fuselaje ancho a medida, mientras que África y América del Sur muestran un progreso incremental en medio de brechas de infraestructura. Colectivamente, estas dinámicas regionales mantienen al mercado de interiores de aeronaves en un curso ascendente constante.

Panorama Competitivo

La concentración del mercado es moderada. El nivel superior, Safran SA, Collins Aerospace, Panasonic Avionics Corporation, Jamco Corporation y Honeywell International Inc., aprovecha carteras integradas y contratos a largo plazo de equipos suministrados por el proveedor (SFE). Las adquisiciones de MGR Foamtex y Airline Graphics por parte de Insperial amplían su huella de materiales y la posicionan como proveedor de tejidos en múltiples continentes. La compra de GETI por parte de Yingling Aviation ejemplifica la consolidación de MRO que busca capturar más ingresos de modernización.

La integración tecnológica es un diferenciador primario. La suite MAYA de Collins y Panasonic combina una pantalla OLED de 45 pulgadas con personalización impulsada por inteligencia artificial, elevando el listón de las experiencias en clase ejecutiva. La Alianza Digital de Airbus ahora incluye a Collins, creando una plataforma de mantenimiento predictivo entre OEM que vincula la salud del sistema de cabina con los datos de la célula. Las empresas emergentes están aprovechando la fabricación aditiva para producir piezas de baja tirada y ajuste de forma que eluden los costes de utillaje tradicional, aunque las vías de certificación siguen siendo largas. La sostenibilidad está abriendo espacios en blanco para laminados de origen biológico y textiles de circuito cerrado, con F/List presentando chapas de madera conformes con la liberación de calor que no añaden peso. La intensidad competitiva seguirá siendo alta a medida que los proveedores se apresuren a asegurar materias primas escasas y naveguen por los obstáculos regulatorios en evolución dentro del mercado de interiores de aeronaves.

Líderes de la Industria de Interiores de Aeronaves

Safran SA

Honeywell International Inc.

JAMCO Corporation

Collins Aerospace (RTX Corporation)

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: AXISCADES Technologies aseguró dos proyectos piloto para el diseño de interiores de cabina de aeronaves y modernizaciones, marcando su entrada en el mercado de interiores de cabina. El alcance integral del proyecto abarca el diseño de cabinas de aeronaves, la ingeniería de sistemas de asientos, el diseño e integración del cableado eléctrico, y las soluciones de modernización y actualización.

- Mayo de 2024: Panasonic Avionics Corporation de América del Norte y EVA Air firmaron un acuerdo para instalar sistemas de entretenimiento a bordo (IFE), sistemas de conectividad y servicios digitales en 54 aeronaves de fuselaje ancho y estrecho de EVA Air.

- Junio de 2023: United Airlines y Panasonic Avionics establecieron un acuerdo para implementar el sistema de entretenimiento a bordo (IFE) Astrova de Panasonic. La aerolínea planea equipar aeronaves nuevas seleccionadas B787 y A321XLR con el sistema.

Alcance del Informe Global del Mercado de Interiores de Aeronaves

| Asientos |

| Iluminación de Cabina |

| Entretenimiento a Bordo y Conectividad (IFEC) |

| Galerías y Lavabos |

| Ventanas y Parabrisas |

| Paneles de Suelo y Paredes Laterales |

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Jets de Negocios |

| Aeronaves Militares |

| OEM |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Asientos | ||

| Iluminación de Cabina | |||

| Entretenimiento a Bordo y Conectividad (IFEC) | |||

| Galerías y Lavabos | |||

| Ventanas y Parabrisas | |||

| Paneles de Suelo y Paredes Laterales | |||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Jets de Negocios | |||

| Aeronaves Militares | |||

| Por Usuario Final | OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de interiores de aeronaves en 2030?

Se proyecta que el mercado de interiores de aeronaves alcance los 41,24 mil millones de USD en 2030, reflejando una CAGR del 5,57% desde 2025.

¿Qué categoría de componentes crece más rápido en las modernizaciones de cabina?

Los sistemas de entretenimiento a bordo y conectividad (IFEC) se están expandiendo a una CAGR del 7,23% a medida que las aerolíneas integran servicios de transmisión en tiempo real, comercio electrónico y datos en tiempo real.

¿Por qué Asia-Pacífico es la región más prometedora para los proveedores de cabinas?

Los planes de expansión de flota que superan las 4.000 entregas de aeronaves de pasillo único y el agresivo crecimiento de las aerolíneas de bajo coste impulsan una CAGR regional del 7,23% hasta 2030.

¿Cómo están afectando los problemas de la cadena de suministro a los programas de interiores?

La escasez de titanio y aceros especiales ha alargado los plazos de entrega, lo que lleva a las aerolíneas a aceptar aeronaves en verde y programar finalizaciones posteriores a la entrega.

¿Están las oportunidades del mercado de posventa superando a las instalaciones OEM?

El trabajo OEM sigue liderando, pero la demanda de modernización crece más rápido a una CAGR del 6,57% a medida que las aerolíneas renuevan las cabinas mientras esperan las entregas retrasadas.

Última actualización de la página el: