Tamaño y Participación del Mercado de Sistemas de Control de Vuelo para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

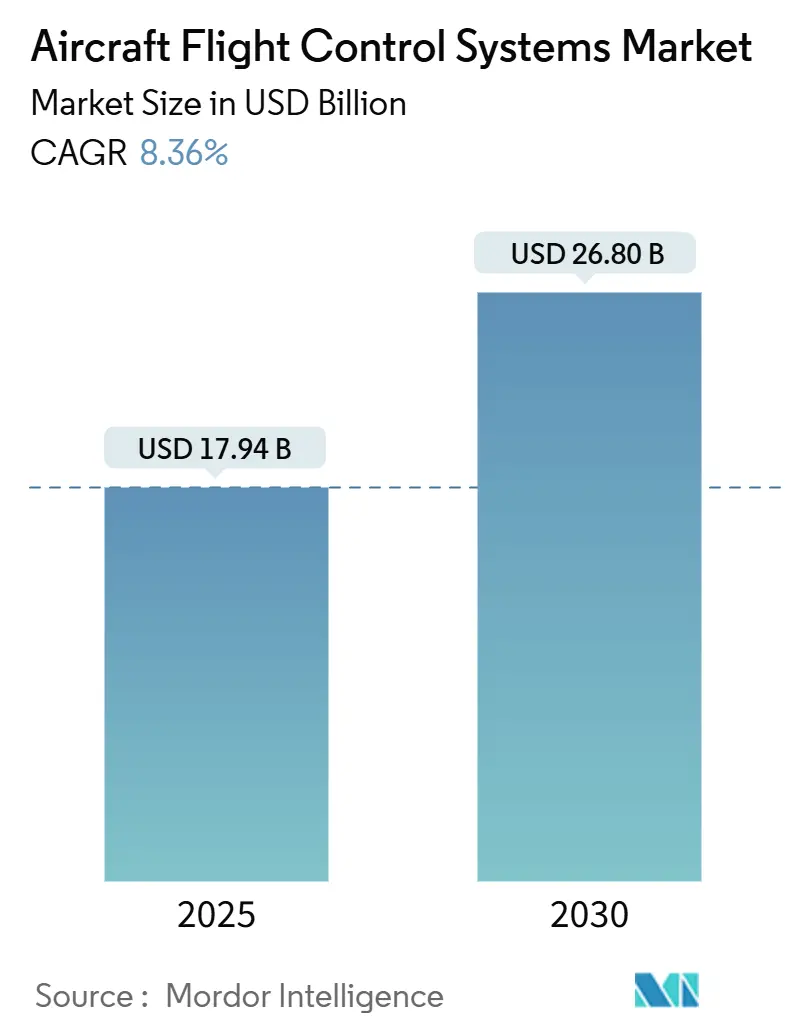

| Tamaño del Mercado (2025) | 17.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control de Vuelo para Aeronaves por Mordor Intelligence

El tamaño del mercado de sistemas de control de vuelo para aeronaves alcanzó los USD 17,94 mil millones en 2025 y se prevé que se expanda hasta USD 26,80 mil millones para 2030, registrando una CAGR del 8,36%. El crecimiento está impulsado por la recuperación de la producción comercial, la modernización de las flotas militares y la transición a nivel industrial de la actuación hidráulica a la eléctrica. América del Norte mantiene el liderazgo en demanda gracias al sostenido gasto en defensa, mientras que Asia-Pacífico gana impulso a medida que las aerolíneas regionales ordenan aeronaves de fuselaje estrecho de nueva generación. Los fabricantes de equipos originales priorizan a los proveedores con arquitecturas ciberresistentes comprobadas, ya que el 64% de los recientes eventos cibernéticos en aviación tuvieron como objetivo activos en red. La consolidación entre los proveedores de primer nivel continúa, y el acuerdo de Woodward, Inc. para adquirir la unidad de actuación electromecánica de Safran SA subraya la carrera por asegurar experiencia en vuelo eléctrico.

Conclusiones Clave del Informe

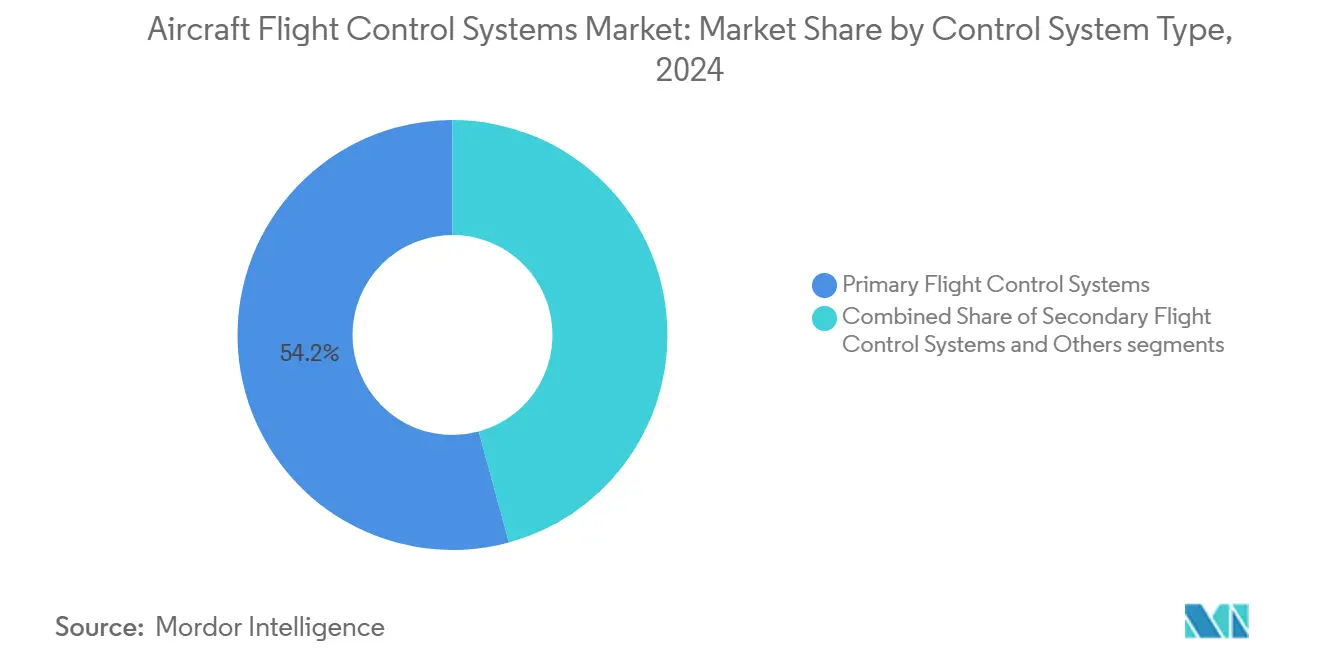

- Por tipo de sistema de control, los sistemas primarios lideraron con una participación de ingresos del 54,23% en 2024; se proyecta que el mismo segmento avance a una CAGR del 9,21% hasta 2030.

- Por componente, las computadoras de control de vuelo mantuvieron el 53,88% de la participación del mercado de sistemas de control de vuelo para aeronaves en 2024; se espera que la categoría registre una CAGR del 9,45% hasta 2030.

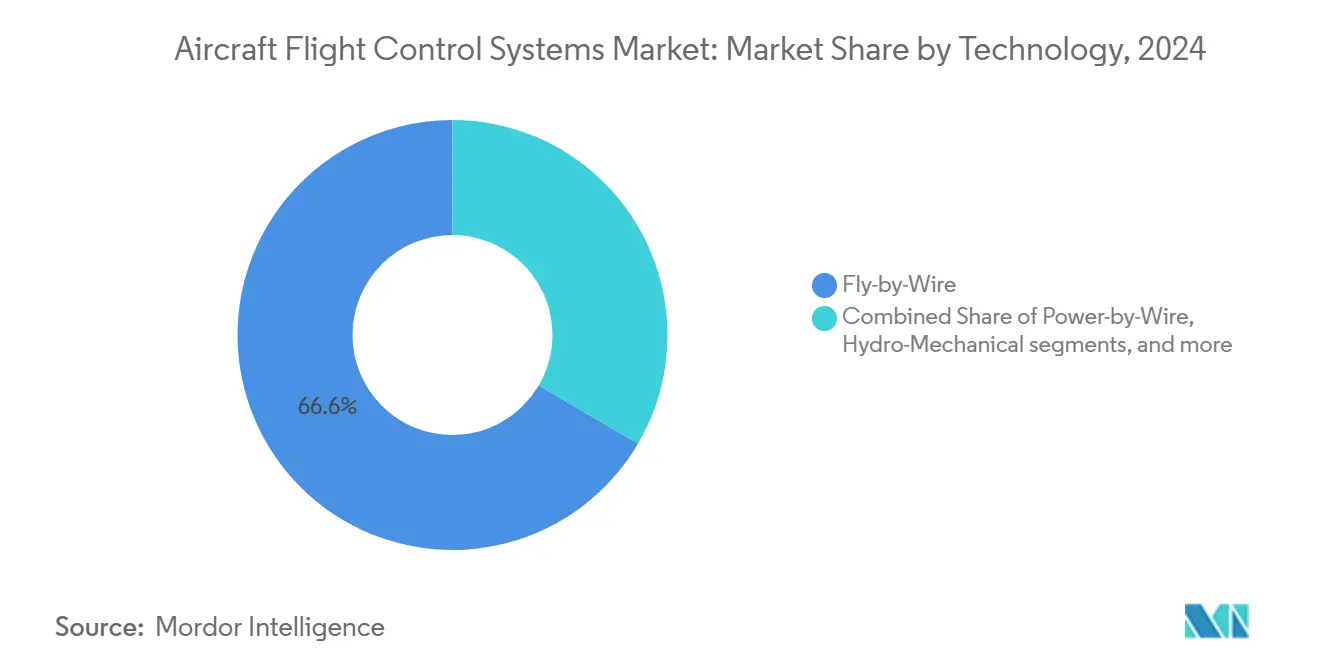

- Por tecnología, los sistemas fly-by-wire dominaron con una participación del 66,56% en 2024; se prevé que los sistemas power-by-wire crezcan más rápido con una CAGR del 10,21% hasta 2030.

- Por tipo de aeronave, las plataformas comerciales representaron el 54,55% de los ingresos de 2024; se pronostica que las plataformas de movilidad aérea avanzada (MAA) se expandan a una CAGR del 10,87% hasta 2030.

- Por ajuste, las instalaciones de línea capturaron el 60,24% de los ingresos de 2024; la demanda de modernización está aumentando a una CAGR del 8,75% hasta 2030.

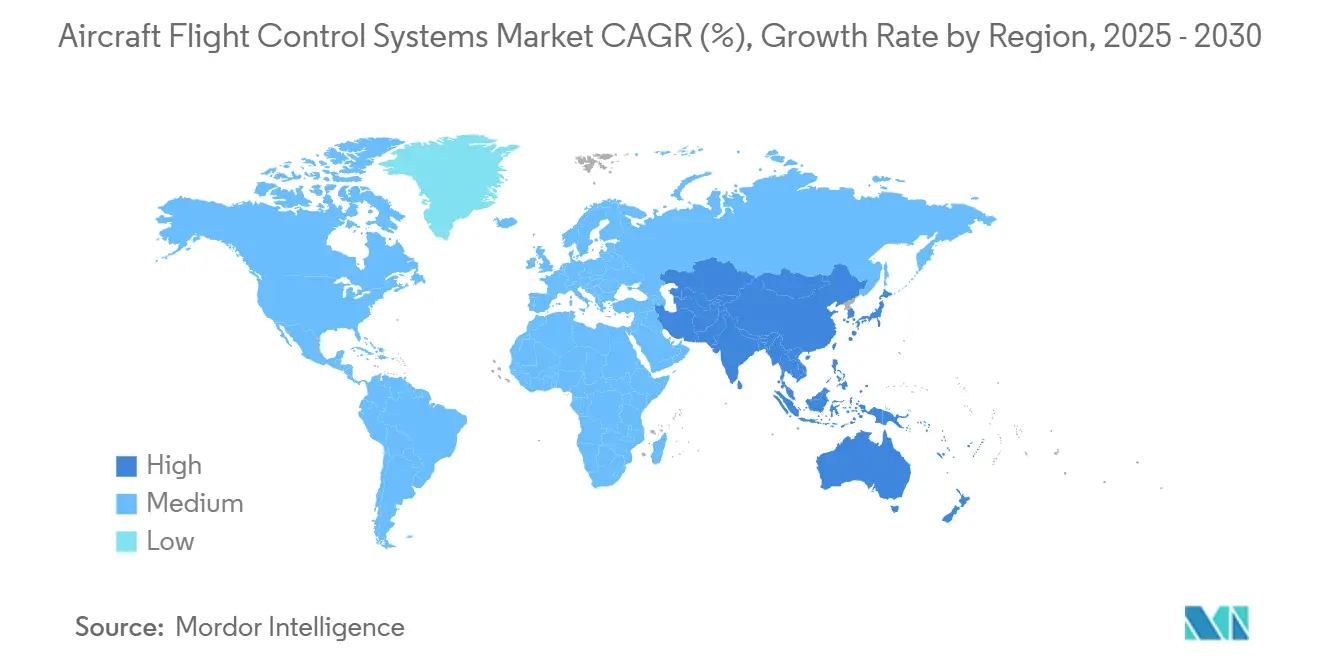

- Por geografía, América del Norte concentró el 33,67% de las ventas de 2024; Asia-Pacífico está en camino de registrar el mayor crecimiento regional, con una CAGR del 9,10% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Control de Vuelo para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación en la producción global de aeronaves comerciales que impulsa la demanda de sistemas | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Modernización de flotas militares que impulsa la adopción de tecnologías avanzadas de control de vuelo | +1.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio generalizado hacia arquitecturas fly-by-wire y power-by-wire para reducción de peso y mantenimiento | +1.2% | Global | Largo plazo (≥ 4 años) |

| Despliegue de actuadores electromecánicos ligeros que habilitan plataformas de movilidad aérea urbana | +0.9% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Integración de control activo basado en inteligencia artificial para vuelo autónomo y protección de la envolvente | +0.7% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Énfasis impulsado por la certificación en la protección de la envolvente de vuelo para aeronaves eVTOL emergentes | +0.5% | Marcos regulatorios de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación en la Producción Global de Aeronaves Comerciales que Impulsa la Demanda de Sistemas

Las perspectivas de The Boeing Company para 2024 indican casi 44.000 nuevas entregas de aeronaves hasta 2043, restableciendo espacios de producción estables y una cartera de pedidos de aproximadamente 15.700 aviones. Las aerolíneas están estandarizando los controles de vuelo totalmente digitales para reducir la carga de trabajo del piloto y disminuir el consumo de combustible, particularmente en plataformas de fuselaje estrecho que representarán el 71% de la flota futura. El crecimiento en el sur y el sudeste de Asia está acelerando las asociaciones de proveedores con aerolíneas locales, aunque el 66% de las empresas aeroespaciales aún enfrentan escasez de piezas que presionan los calendarios de entrega.

Modernización de Flotas Militares que Impulsa la Adopción de Tecnologías Avanzadas de Control de Vuelo

BAE Systems plc obtuvo contratos en 2024 para actualizar las computadoras de control de vuelo del F-15EX y el F/A-18E/F, añadiendo capacidad de procesamiento y capas de ciberseguridad.[1]BAE Systems plc, "Actualizaciones de Computadoras de Control de Vuelo para el F-15EX y el F/A-18E/F," baesystems.com El programa de relocalización de semiconductores del Departamento de Defensa de los Estados Unidos por USD 49 mil millones sustenta la disponibilidad de componentes. Doce salidas exitosas del F-16 asistidas por inteligencia artificial validan los algoritmos de control autónomo que migran hacia casos de uso comercial. Las arquitecturas de cuádruple redundancia verificadas en aeronaves de defensa se están convirtiendo en el modelo para los nuevos transportes civiles.

Cambio Generalizado hacia Arquitecturas Fly-by-Wire y Power-by-Wire para Reducción de Peso y Mantenimiento

El Sistema Mejorado de Energía y Refrigeración de Collins Aerospace alcanzó el nivel de madurez tecnológica 6 en 2025, duplicando el margen térmico esencial para la actuación de alta tensión.[2]RTX Corporation, "El Sistema Mejorado de Energía y Refrigeración Alcanza el Nivel de Madurez Tecnológica 6," rtx.com Las soluciones power-by-wire reducen el peso del sistema entre un 15 y un 20%, lo que se traduce en ahorros de combustible medibles a lo largo del ciclo de vida. Las normas de seguridad de sistemas de la Administración Federal de Aviación emitidas en agosto de 2024 abordan explícitamente los riesgos del vuelo eléctrico, acelerando las vías de certificación para los fabricantes de equipos originales dispuestos a prescindir del circuito hidráulico.

Despliegue de Actuadores Electromecánicos Ligeros que Habilitan Plataformas de Movilidad Aérea Urbana

Liebherr Group suministra actuadores electromecánicos integrados para el eVTOL de Eve Air Mobility, eliminando cajas de engranajes y reduciendo hasta 50 kg por aeronave. La arquitectura de doble canal de Honeywell International Inc. garantiza la tolerancia a fallos requerida para rutas urbanas donde las operaciones en proximidad exigen transiciones rápidas a modo de seguridad. Asociaciones como la de Supernal-UMBRAGROUP están estableciendo nuevos referentes de rendimiento en tamaño, peso y fiabilidad en el sector.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de desarrollo y certificación para sistemas de control de vuelo de seguridad crítica | -1.2% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Cumplimiento estricto de fiabilidad y redundancia que extiende el tiempo de comercialización | -0.9% | Global | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro que afecta a las servoválvulas de precisión y la electrónica de grado aeroespacial | -0.8% | Marcos regulatorios globales | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad asociados con arquitecturas de control de vuelo en red y conectadas | -0.6% | Global, acentuado en operaciones de aeronaves conectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Desarrollo y Certificación para Sistemas de Control de Vuelo de Seguridad Crítica

Las condiciones especiales de la Administración Federal de Aviación para nuevos tipos de aeronaves ahora requieren una validación exhaustiva de arquitecturas novedosas, añadiendo USD 100 millones y hasta siete años a muchos programas. Los nuevos participantes en el segmento de movilidad aérea avanzada enfrentan obstáculos de financiamiento considerables, lo que favorece a los actores establecidos con experiencia interna en certificación. La experiencia del Bell 525 muestra a los reguladores redactando criterios específicos para cada ciclo de innovación, lo que ralentiza el tiempo de comercialización.

Escasez en la Cadena de Suministro que Afecta a las Servoválvulas de Precisión y la Electrónica de Grado Aeroespacial

El sesenta y seis por ciento de las empresas aeroespaciales reportan retrasos en la entrega de componentes, siendo los cuellos de botella en servoválvulas y microelectrónica los más agudos. Dado que los chips comerciales disponibles en el mercado rara vez cumplen con los requisitos DO-254, los fabricantes de equipos originales rediseñan tarjetas o utilizan fuentes duales para piezas estratégicas. La consolidación entre los proveedores de primer nivel ha reducido aún más la redundancia, exponiendo los programas a puntos únicos de fallo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema de Control: Los Sistemas Primarios Lideran la Evolución Digital

Los sistemas primarios capturaron el 54,23% de los ingresos de 2024, y su participación en el tamaño del mercado de sistemas de control de vuelo para aeronaves está en camino de ampliarse a una CAGR del 9,21% hasta 2030. La adopción de protección de envolvente habilitada por inteligencia artificial eleva los márgenes de seguridad y apoya las operaciones semiautónomas. Los sistemas secundarios siguen siendo esenciales para los dispositivos hipersustentadores, aunque la electrificación desplaza lentamente los compensadores hidráulicos en las nuevas alas.

La demanda de controles de vectorización de empuje en diseños experimentales de eVTOL añade crecimiento de nicho. Sin embargo, las estrictas normas de evaluación de seguridad de la Administración Federal de Aviación exigen monitoreo redundante, elevando la complejidad y el costo de la integración de sistemas. Las actualizaciones continuas de software prolongan la vida funcional sin reemplazos de hardware, reforzando la posición dominante de los proveedores que controlan las bases de hardware y código.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Computadoras de Control de Vuelo Anclan la Arquitectura Digital

Las computadoras de control de vuelo representaron el 53,88% de los ingresos por componentes en 2024 y encabezan las perspectivas de crecimiento con una CAGR del 9,45%, confirmando su papel como el cerebro del mercado de sistemas de control de vuelo para aeronaves. Los procesadores de cuatro núcleos habilitan el control basado en modelos mientras que las defensas cibernéticas integradas contrarrestan las amenazas de red. Los actuadores son el segundo segmento más grande; las variantes electromecánicas muestran un crecimiento unitario de dos dígitos a medida que las aerolíneas evalúan las reducciones en el costo del ciclo de vida.

Los sensores y dispositivos de retroalimentación se expanden de manera constante porque una mayor sofisticación de las leyes de control requiere datos de estado más detallados. Los planes de la Unión Europea para certificar herramientas de soporte de inteligencia artificial de Nivel 1 para 2025 están llevando a los proveedores de computadoras a precalificar el hardware para actualizaciones de software, garantizando el cumplimiento futuro y una certificación más fluida de las funciones autónomas.

Por Tecnología: El Impulso hacia la Electrificación Eleva las Perspectivas del Power-by-Wire

Los sistemas fly-by-wire mantuvieron el 66,56% de las ventas de 2024, reflejando décadas de fiabilidad, aunque se anticipa que los sistemas power-by-wire registren la mayor CAGR del 10,21% a medida que los fabricantes de equipos originales prescindan de los circuitos hidráulicos centrales. Los organismos de certificación ahora hacen referencia a casos de seguridad de alta tensión, fomentando la adopción incremental. Los controles hidromecánicos persisten en las flotas heredadas pero reciben una asignación mínima de investigación y desarrollo.

Los avances en eficiencia de motores y refrigeración desbloquean densidades de fuerza más altas, cerrando la brecha de rendimiento con la hidráulica. El nuevo sistema de Thales ofrece la misma autoridad a la mitad de la masa, subrayando por qué las aerolíneas ven la electrificación como una apuesta por la sostenibilidad y el mantenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: Fortaleza Comercial, Auge de la Movilidad Aérea Avanzada

Las aeronaves comerciales representaron el 54,55% de la demanda de 2024, reforzando la contribución central del sector al mercado de sistemas de control de vuelo para aeronaves. Los programas de fuselaje ancho se reactivan a medida que los viajes de larga distancia se recuperan, mientras que los fuselajes estrechos siguen siendo el caballo de batalla de la producción. Las plataformas de Movilidad Aérea Avanzada, aunque pequeñas hoy en día, registran la CAGR más rápida del 10,87% gracias a las claras normas operativas de la Administración Federal de Aviación emitidas en noviembre de 2024.

Desde las actualizaciones del F-15EX hasta los helicópteros de próxima generación, las adquisiciones militares mantienen una línea de base de demanda estable. La aviación general y los jets regionales sostienen oportunidades de modernización para actualizaciones digitales, particularmente donde se aplican normas obligatorias de ADS-B o ciberseguridad.

Por Ajuste: Dominio de la Instalación de Línea Sostenido, la Modernización Cierra la Brecha

La instalación de línea representó el 60,24% de las instalaciones de 2024, asegurando economías de escala en los programas de nueva construcción. Sin embargo, las aplicaciones de modernización están en una trayectoria de CAGR del 8,75% a medida que los operadores se comprometen con proyectos de modernización de flotas por USD 58 mil millones durante la próxima década. El tamaño del mercado de sistemas de control de vuelo para aeronaves en el segmento de modernización crece a medida que los titulares de certificados de tipo suplementario lanzan soluciones en kit que se integran perfectamente con la aviónica más antigua.

Las limitaciones de capacidad en los talleres de mantenimiento, reparación y revisión y el limitado ancho de banda de ingeniería de los fabricantes de equipos originales siguen siendo vientos en contra. Los mandatos regulatorios sobre ciberseguridad y conectividad añaden urgencia, influyendo en las aerolíneas para priorizar las actualizaciones de control de vuelo durante los intervalos de revisión mayor.

Análisis Geográfico

América del Norte generó el 33,67% de los ingresos de 2024, impulsada por una densa red de fabricantes de equipos originales y proveedores, sustanciales presupuestos de defensa y la proactiva elaboración de normas de la Administración Federal de Aviación que acelera la adopción de tecnología.[3]Administración Federal de Aviación, "Integración de Aeronaves de Despegue y Aterrizaje Propulsado; Norma Final," faa.gov La región se beneficia de los sostenidos ciclos de actualización de cazas y bombarderos y de la recuperación de la producción de fuselajes estrechos. Canadá y México complementan el ecosistema a través de mecanizado especializado y ensamblaje de electrónica en proximidad geográfica.

Asia-Pacífico logró las perspectivas de CAGR más rápidas del 9,10%, impulsadas por la expansión de flotas que triplicará el número de aeronaves regionales hasta aproximadamente 13.200 para 2034. Los programas de fuselaje estrecho autóctonos de China crean demanda cautiva, mientras que el liderazgo en aviónica de Japón y el impulso de mantenimiento y reparación de India amplían la necesidad de controles de vuelo digitales. Los gobiernos del sudeste asiático financian bancos de pruebas de movilidad aérea avanzada, desarrollando competencia local en sistemas power-by-wire.

Europa sigue siendo una fuerza tecnológica a través de los programas de Airbus SE y los mandatos de ciberseguridad de la Agencia Europea de Seguridad Aérea, que configuran las normas de cumplimiento globales. El proyecto Clean Aviation SWITCH financia desarrollos híbrido-eléctricos, elevando la demanda de electrónica de control de alta tensión. Oriente Medio y África presentan oportunidades emergentes vinculadas a las renovaciones de flotas y las compensaciones en defensa, aunque la limitada capacidad de producción doméstica modera el crecimiento por ahora.

Panorama Competitivo

El mercado de sistemas de control de vuelo para aeronaves exhibe una alta concentración, con Honeywell International Inc., RTX Corporation, Parker Hannifin Corporation, Moog Inc. y Safran SA dominando por contenido en múltiples programas y carteras de certificación. La adquisición planificada por parte de Woodward, Inc. de la línea de actuación electromecánica de Safran SA amplía la integración vertical y señala una consolidación continua.[4]Woodward, Inc., "Acuerdo para Adquirir el Negocio de Actuación Electromecánica de Safran SA," woodward.com Los proveedores combinan cada vez más la electrónica interna con asociaciones de inteligencia artificial; la alianza de Honeywell International Inc. con NXP ejemplifica el cambio hacia arquitecturas definidas por software.

Los nuevos participantes en el segmento de movilidad aérea avanzada, como Vertical Aerospace, introducen diseños disruptivos pero dependen de los proveedores de primer nivel para los controles certificables. Las características de ciberseguridad ahora se sitúan junto al peso y la fiabilidad en las solicitudes de propuesta de las aerolíneas, lo que lleva a los proveedores a integrar la detección de intrusiones a nivel del actuador y la computadora. En general, la innovación se centra en la electrificación, la autonomía y la resiliencia de la cadena de suministro.

Líderes de la Industria de Sistemas de Control de Vuelo para Aeronaves

Honeywell International Inc.

Moog Inc.

RTX Corporation

Safran SA

Parker Hannifin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: JetZero completó acuerdos de asociación con proveedores de primer nivel para los componentes del Sistema de Control de Vuelo de su demostrador de ala combinada a escala completa.

- Agosto de 2024: The Boeing Company seleccionó a BAE Systems plc para actualizar las computadoras de control de vuelo fly-by-wire en sus aeronaves de combate F-15EX Eagle II y F/A-18E/F Super Hornet.

Alcance del Informe Global del Mercado de Sistemas de Control de Vuelo para Aeronaves

| Sistemas de Control de Vuelo Primarios |

| Sistemas de Control de Vuelo Secundarios |

| Otros |

| Computadoras de Control de Vuelo |

| Actuadores |

| Sensores y Dispositivos de Retroalimentación |

| Otros (Servoválvulas, Sistemas de Compensación y Aletas) |

| Fly-by-Wire |

| Power-by-Wire |

| Hidromecánico |

| Electromecánico |

| Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Militar | Combate |

| Transporte | |

| Misiones Especiales | |

| Helicópteros | |

| Aviación General | Jets Ejecutivos |

| Helicópteros Comerciales | |

| Sistemas Aéreos No Tripulados | Civil y Comercial |

| Defensa y Gobierno | |

| Movilidad Aérea Avanzada (MAA) | eVTOL |

| Movilidad Aérea Urbana (MAU) |

| Instalación de Línea |

| Modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Sistema de Control | Sistemas de Control de Vuelo Primarios | ||

| Sistemas de Control de Vuelo Secundarios | |||

| Otros | |||

| Por Componente | Computadoras de Control de Vuelo | ||

| Actuadores | |||

| Sensores y Dispositivos de Retroalimentación | |||

| Otros (Servoválvulas, Sistemas de Compensación y Aletas) | |||

| Por Tecnología | Fly-by-Wire | ||

| Power-by-Wire | |||

| Hidromecánico | |||

| Electromecánico | |||

| Por Tipo de Aeronave | Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Militar | Combate | ||

| Transporte | |||

| Misiones Especiales | |||

| Helicópteros | |||

| Aviación General | Jets Ejecutivos | ||

| Helicópteros Comerciales | |||

| Sistemas Aéreos No Tripulados | Civil y Comercial | ||

| Defensa y Gobierno | |||

| Movilidad Aérea Avanzada (MAA) | eVTOL | ||

| Movilidad Aérea Urbana (MAU) | |||

| Por Ajuste | Instalación de Línea | ||

| Modernización | |||

| Por Región | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de control de vuelo para aeronaves en 2030?

Se prevé que alcance los USD 26,80 mil millones con una trayectoria de CAGR del 8,36%.

¿Qué región crecerá más rápido hasta 2030?

Se espera que Asia-Pacífico registre una CAGR del 9,10% impulsada por la expansión de flotas y los proyectos de movilidad aérea avanzada.

¿Por qué los sistemas power-by-wire están ganando terreno?

Eliminan los circuitos hidráulicos, reducen el peso del sistema hasta en un 20% y disminuyen los costos de mantenimiento.

¿Qué segmento de componentes crece más rápido?

Las computadoras de control de vuelo lideran con una CAGR del 9,45% a medida que se expanden las arquitecturas definidas por software.

¿Cómo se están abordando los riesgos de ciberseguridad?

Los proveedores integran la detección de intrusiones en computadoras y actuadores mientras los reguladores añaden requisitos de evaluación de seguridad.

Última actualización de la página el: