Tamaño y Participación del Mercado de Gobernanza de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

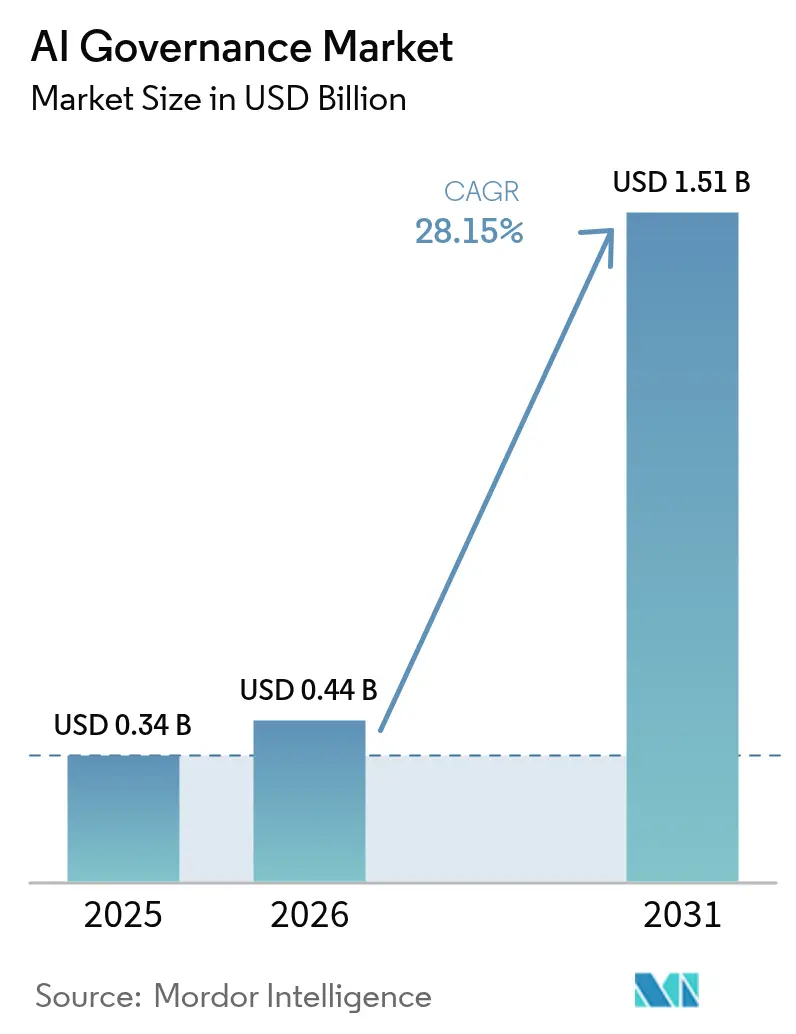

| Tamaño del Mercado (2026) | 0.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gobernanza de IA por Mordor Intelligence

El tamaño del Mercado de Gobernanza de IA fue valorado en USD 0,34 mil millones en 2025 y se estima que crecerá desde USD 0,44 mil millones en 2026 hasta alcanzar USD 1,51 mil millones en 2031, a una CAGR del 28,15% durante el período de pronóstico (2026-2031).

El crecimiento acelerado refleja la urgente necesidad de supervisión sistemática a medida que la adopción de IA generativa continúa superando los marcos heredados de gestión de riesgos. La aplicación de la Ley de IA de la UE a partir de febrero de 2025 se ha convertido en un punto de inflexión fundamental, que exige estructuras de gobernanza integrales para sistemas de alto riesgo y amenaza con multas de hasta EUR 35 millones o el 7% de la facturación global por incumplimiento[1]Moody's, "Implicaciones Crediticias de la Ley de IA de la UE," moodys.com. Simultáneamente, las aseguradoras ahora vinculan los descuentos en primas a marcos de gobernanza certificados, impulsando a las empresas hacia una adopción rápida. Las grandes empresas dominan el gasto inicial, aunque las plataformas nativas en la nube están reduciendo las barreras de entrada y catalizando la demanda de las pequeñas y medianas empresas (PYMEs). Geográficamente, América del Norte lidera hoy, mientras que Asia Pacífico registra el mayor repunte futuro a medida que los reguladores regionales combinan agendas de innovación con normas de seguridad progresivamente más estrictas.

Conclusiones Clave del Informe

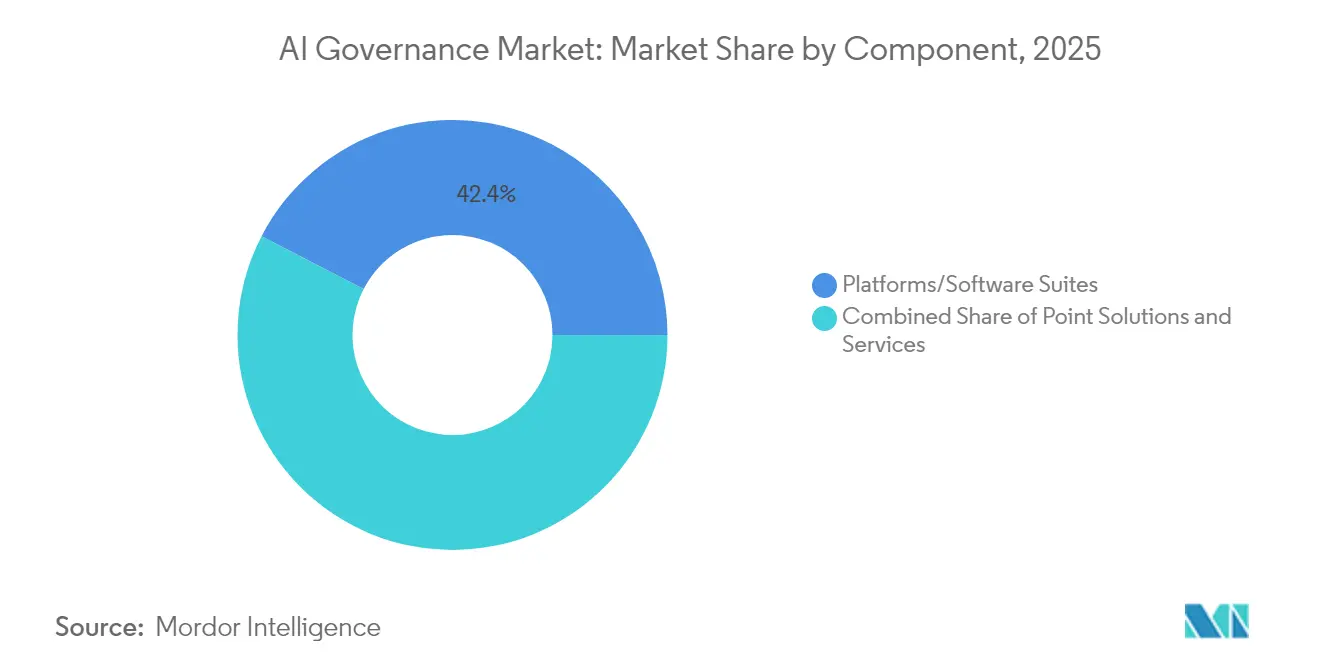

- Por componente, las plataformas y suites de software representaron el 42,40% de la participación del mercado de Gobernanza de IA en 2025, mientras que se prevé que las soluciones puntuales para detección de sesgo y explicabilidad se expandan a una CAGR del 28,6% hasta 2031.

- Por modelo de implementación, las implementaciones en la nube representaron el 77,20% del tamaño del mercado de Gobernanza de IA en 2025 y se proyecta que crezcan a una CAGR del 29,4% hasta 2031.

- Por industria de usuario final, los servicios financieros lideraron con una participación de ingresos del 25,40% en 2025; la salud avanza a una CAGR del 28,5% hasta 2031.

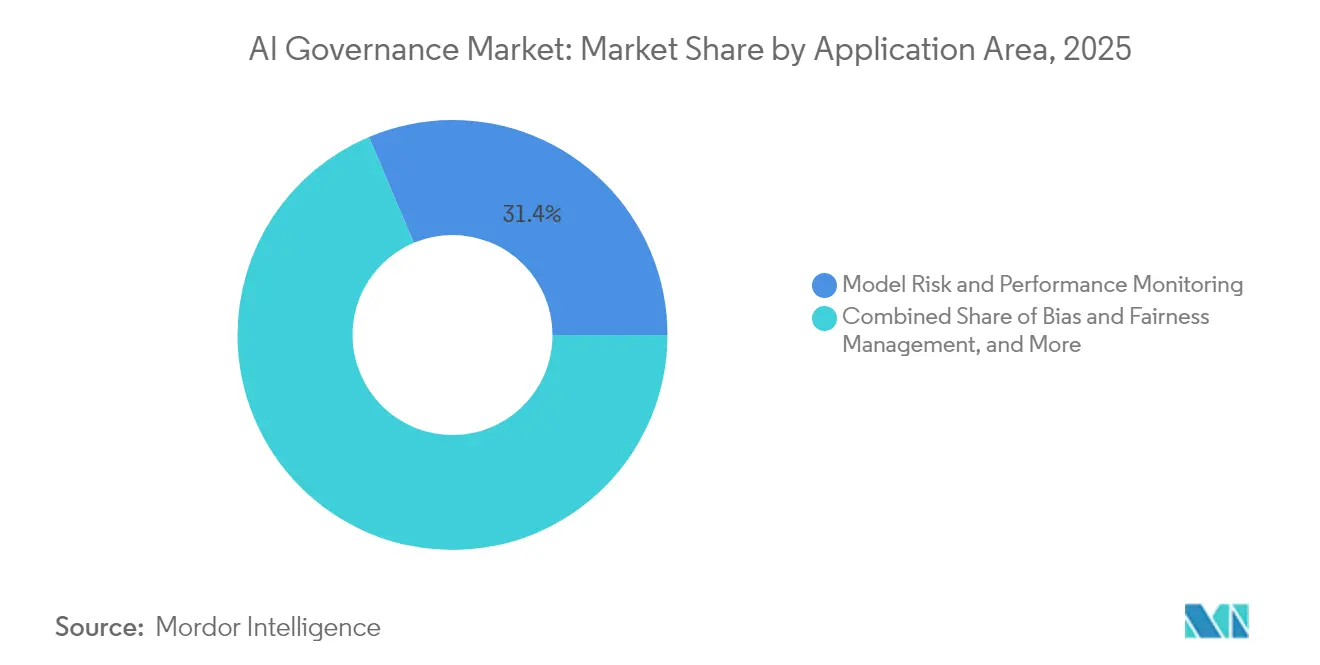

- Por área de aplicación, el riesgo de modelos y el monitoreo de rendimiento capturaron una participación del 31,35% del tamaño del mercado de Gobernanza de IA en 2025, mientras que la gestión de sesgo y equidad crece a una CAGR del 28,55% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 60,20% del tamaño del mercado de Gobernanza de IA en 2025; las PYMEs escalan a una CAGR del 29,05% hasta 2031.

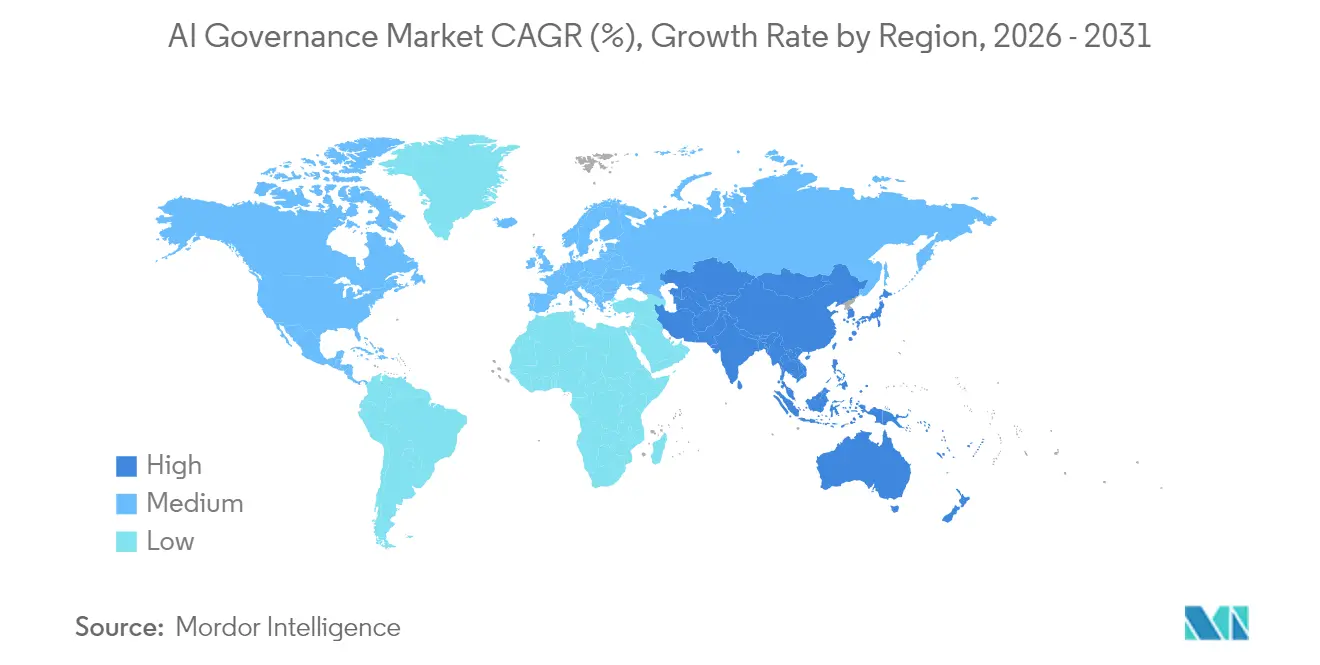

- Por geografía, América del Norte mantuvo una participación de ingresos del 32,85% en 2025, mientras que Asia Pacífico se acelera a una CAGR del 34,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gobernanza de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de transparencia y explicabilidad de modelos | +6.2% | Global, más estricta en la UE y California | Mediano plazo (2-4 años) |

| Rápida proliferación de regulaciones específicas de IA | +8.1% | UE, estados de EE. UU. y principales economías de APAC | Corto plazo (≤ 2 años) |

| Creciente riesgo reputacional empresarial derivado de IA sesgada | +4.7% | Global, especialmente BFSI y salud | Mediano plazo (2-4 años) |

| Escalada de la presión inversora impulsada por ESG | +3.4% | América del Norte y la UE, extendiéndose a APAC | Largo plazo (≥ 4 años) |

| Surgimiento de agentes de cumplimiento autónomos de IA para IA | +3.8% | Global, implementaciones piloto dentro de grandes empresas | Mediano plazo (2-4 años) |

| Aseguradoras que vinculan descuentos de primas a gobernanza certificada | +2.6% | Mercados de seguros de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Transparencia y Explicabilidad de Modelos

Las disposiciones de la Ley de IA de la UE ahora exigen que los sistemas de IA de alto riesgo generen documentación técnica clara, registros de auditoría rastreables y justificaciones legibles por humanos para las decisiones automatizadas. Las instituciones financieras que utilizan IA para la calificación crediticia deben proporcionar explicaciones que satisfagan tanto a los reguladores como a los consumidores afectados[2]Banco de Pagos Internacionales, "Guía de Transparencia de Modelos de Crédito," bis.org. Las empresas consideran cada vez más la interpretabilidad como un activo competitivo que acelera los ciclos de aprobación internos y refuerza la confianza del cliente. Los proveedores responden con plataformas que documentan automáticamente el linaje de modelos y producen explicaciones en lenguaje natural en tiempo real. Como resultado, los equipos de adquisiciones priorizan soluciones certificadas para la transparencia, desplazando el presupuesto de los algoritmos opacos de "caja negra" hacia arquitecturas interpretables.

Rápida Proliferación de Regulaciones Específicas de IA

Entre 2024 y 2025, más de 70 nuevas directivas legislativas o ejecutivas que rigen la IA entraron en vigor en todo el mundo. La Ley de IA de la UE establece un punto de referencia global, mientras que el régimen de registro de IA generativa de China introduce un modelo de licencia de facto que obliga a los proveedores de servicios a registrar los datos de entrenamiento y los controles de seguridad. Las divergencias jurisdiccionales obligan a las empresas multinacionales a mantener paneles de cumplimiento que mapeen los inventarios de modelos con las categorías de riesgo de cada región. Los plazos de tan solo seis meses para los sistemas de alto riesgo en la UE contrastan con los períodos de gracia de un año comunes en Asia, recompensando a las empresas que integran marcos de gobernanza flexibles en el momento del diseño en lugar de incorporar controles tardíamente en el ciclo de vida.

Creciente Riesgo Reputacional Empresarial por Resultados de IA Injustos o Sesgados

Las demandas por discriminación algorítmica han pasado de ser un riesgo teórico a un riesgo material. En 2024, Progressive Insurance reconoció la posible responsabilidad derivada de discrepancias de precios generadas por IA en su declaración 10-K. Los consejos de administración ahora exigen paneles de sesgo y pruebas de escenarios antes de que los modelos lleguen a producción. La cobertura mediática amplifica los fallos, convirtiendo incidentes individuales en temas de conversación globales en cuestión de horas. Los suscriptores de seguros han comenzado a ofrecer pólizas de garantía de rendimiento condicionadas a la documentación de la mitigación del sesgo, monetizando aún más la madurez de la gobernanza.

Escalada de la Presión Inversora Impulsada por ESG para Divulgar Impactos Algorítmicos

Los inversores institucionales ahora incorporan métricas de equidad de IA y huella ambiental en sus listas de verificación de diligencia debida. El consumo energético de los centros de datos, que representa entre el 2% y el 3% de las emisiones globales, atrae escrutinio porque las cargas de trabajo de IA intensifican la densidad de cómputo. Aproximadamente el 15% de las empresas del S&P 500 elevaron la supervisión de la IA al nivel del consejo en 2024. La adopción del marco del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza exige que las empresas cuantifiquen los resultados sociales y ecológicos de las decisiones automatizadas, impulsando la demanda de software de gobernanza que genera automáticamente declaraciones de impacto conformes con ESG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ética de IA y cumplimiento normativo | −4.9% | Global, más aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Alta complejidad de integración con pilas heredadas de MLOps | −3.2% | Global, grandes empresas con infraestructura consolidada | Mediano plazo (2-4 años) |

| Definiciones regulatorias globales fragmentadas | −2.8% | Multinacionales que operan en BFSI y salud | Mediano plazo (2-4 años) |

| Implementaciones de IA en la sombra fuera de la supervisión formal | −2.1% | Global; intensificada por entornos remotos y de desarrolladores ciudadanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Generalizada de Talento en Ética de IA y Cumplimiento Normativo

La demanda de profesionales multidisciplinarios que comprendan la ciencia de datos, el derecho y la supervisión de riesgos supera ampliamente la oferta. Una encuesta de fuerza laboral de 2024 encontró que el 65% de las organizaciones cree que se necesita regulación adicional para garantizar el uso seguro de la IA generativa, pero pocas poseen suficiente experiencia interna para cumplir[3]IBM, "Índice Global de Adopción de IA 2024," ibm.com. Las empresas europeas reclutan urgentemente especialistas en ética de IA para satisfacer los mandatos de la Ley de IA de la UE. Los altos salarios y las tarifas de consultoría inflan los presupuestos de cumplimiento, motivando la inversión en automatización que integra verificaciones de políticas en los procesos de desarrollo.

Alta Complejidad de Integración con Pilas Heredadas de MLOps

Los entornos heredados de operaciones de modelos carecen de puntos de control integrados para el versionado, el linaje y el registro de auditorías. En una encuesta del sector de 2024, el 58% de los encuestados identificó la fragmentación de herramientas como el principal obstáculo de gobernanza. La incorporación de supervisión en flujos de trabajo de ciencia de datos extensos puede costar millones y extender los plazos de los proyectos en trimestres. Los proveedores que suministran adaptadores preconstruidos para cuadernos de ciencia de datos populares, rastreadores de experimentos y orquestadores de CI/CD obtienen, por tanto, una ventaja estratégica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Anclan el Gasto Empresarial

Las plataformas y suites de software acapararon el 42,40% de los ingresos en 2025, lo que subraya la preferencia de los compradores por entornos unificados que gestionen conjuntamente las políticas, el monitoreo y la documentación. Proveedores como IBM ofrecen paneles integrados que mapean los inventarios de modelos con las obligaciones específicas de cada jurisdicción, minimizando la fatiga de auditoría. Las herramientas puntuales para la detección de sesgo y la explicabilidad se expanden más rápidamente a una CAGR del 28,6% porque se integran ordenadamente en los procesos existentes sin necesidad de una sustitución a gran escala. El subsegmento de servicios crece de forma constante a medida que las organizaciones externalizan el diseño de marcos y la relación con los reguladores en medio de una aguda escasez de competencias.

Los arquitectos empresariales prefieren un único sistema de registro para evitar brechas. Sin embargo, en entornos con infraestructura existente, predominan las implantaciones incrementales. Los equipos suelen comenzar con una API de detección de sesgo que señala el impacto dispar y luego incorporan generadores automatizados de documentación. Este itinerario «modular» impulsa vías de crecimiento paralelas en las que las plataformas ganan participación en empresas nativas digitales de nueva creación, mientras que las soluciones puntuales penetran en las corporaciones establecidas. La demanda de servicios profesionales sigue siendo resiliente, lo que refleja el esfuerzo considerable que supone mapear flujos de datos, clasificar niveles de riesgo y alinear las políticas internas con el lenguaje de cada regulador.

Por Implementación: La Nube Primero, pero el Híbrido Persiste

Las implementaciones en la nube representaron el 77,20% del mercado de Gobernanza de IA en 2025 y están previstas para crecer a un ritmo anual del 29,4%. Los proveedores integran mecanismos de gobernanza directamente en los servicios de la plataforma, ofreciendo actualizaciones automáticas que siguen la evolución de las normativas. Una única consola puede inspeccionar las indicaciones, las ejecuciones de entrenamiento y los registros de inferencia en centros de datos multirregionales, reduciendo la carga de cumplimiento. Las PYMEs se inclinan por estas opciones de pago por uso porque los requisitos de capital inicial son insignificantes.

A pesar del impulso de la nube, determinadas cargas de trabajo permanecen en premisas para satisfacer restricciones de soberanía de datos o latencia. Los bancos europeos que realizan proyectos piloto de puntuación crediticia generativa a menudo ejecutan algoritmos de explicabilidad en servidores propios para mantener los datos sensibles de los clientes dentro de las fronteras nacionales. Los diseños híbridos proliferan por tanto: el entrenamiento puede ocurrir en un entorno aislado en premisas, mientras que los paneles de monitoreo residen en un enclave de nube soberana. Los proveedores que ofrecen paridad entre los modos de implementación capturan oportunidades de venta cruzada a medida que los clientes mueven los modelos a través de entornos por etapas.

Por Industria de Usuario Final: Los Servicios Financieros Siguen Liderando

Las instituciones financieras retuvieron el 25,40% de los ingresos de 2025 debido a regímenes de auditoría estrictos como SR 11-7 en los Estados Unidos y las Directrices de la Autoridad Bancaria Europea sobre Gestión del Riesgo de Modelos en la UE. Estas normas se alinean claramente con los controles de Gobernanza de IA, acelerando el gasto. Los equipos de riesgo y cumplimiento aprovechan las herramientas de gobernanza para automatizar los comités de aprobación de modelos, acortando el tiempo de comercialización de nuevos algoritmos de puntuación o detección de fraude. Las aseguradoras adoptan además el monitoreo continuo del rendimiento para actualizar las tablas actuariales en tiempo real.

La salud crece más rápidamente a un 28,5% impulsada por el diagnóstico y el tratamiento asistidos por IA que requieren razonamiento transparente. Los reguladores ahora piden a los hospitales que justifiquen las decisiones de triaje realizadas por clasificadores de imágenes. Las plataformas de gobernanza proporcionan trazabilidad de píxel a decisión que satisface a los comités de revisión ética. La I+D farmacéutica utiliza características similares para defender las rutas de descubrimiento de objetivos impulsadas por IA durante las presentaciones ante la FDA o la EMA. Los sectores de gobierno, comercio minorista, telecomunicaciones y movilidad les siguen, guiados por estándares sectoriales específicos que hacen referencia cada vez más a la taxonomía de la Ley de IA de la UE.

Por Área de Aplicación: El Monitoreo Domina, el Sesgo Lidera el Crecimiento

El riesgo de modelos y el monitoreo de rendimiento poseían una participación del 31,35% en 2025, dado que cada sistema en producción demanda controles de salud para detectar desviaciones, latencia y tiempo de actividad. Los paneles agregan telemetría y emiten alertas cuando las métricas estadísticas superan los umbrales de advertencia. La gestión de sesgo y equidad, aunque más pequeña, escala a una CAGR del 28,55% a medida que las empresas operacionalizan sus compromisos de DEI y protegen las marcas de reclamaciones por discriminación. La explicabilidad, la generación de registros de auditoría y los controles de privacidad completan la pila, a menudo incluidos en paquetes de licencia única.

Las organizaciones implementan primero el monitoreo para estabilizar las operaciones y luego introducen análisis de sesgo en los modelos sensibles. Los prestamistas fintech ahora reejecutaban evaluaciones de equidad de forma nocturna, recalibrando las tarjetas de puntuación cuando cambian las distribuciones demográficas. Los minoristas aplican una lógica similar a los motores de recomendación para evitar reforzar estereotipos históricos. A medida que el contenido generativo entra en los flujos de trabajo de marketing, la detección de alucinaciones y el filtrado de toxicidad se convierten en módulos adicionales integrados en la malla de gobernanza.

Por Tamaño de Organización: Las Empresas Marcan el Ritmo, las PYMEs se Ponen al Día

Las grandes empresas capturaron el 60,20% del gasto de 2025. Se enfrentan a una exposición ante múltiples reguladores y cuentan con oficinas de riesgo dedicadas, que utilizan herramientas de gobernanza para coordinar a las partes interesadas legales, de cumplimiento e ingeniería. Los presupuestos también se extienden a niveles de servicio premium que incluyen líneas directas regulatorias disponibles las 24 horas y informes de garantía personalizados.

Sin embargo, las PYMEs registran una CAGR del 29,05% porque los precios de la nube han disminuido considerablemente y los reguladores aplican las normas de manera proporcional en lugar de eximir a los actores más pequeños. Los editores de políticas de bajo código ayudan a los equipos reducidos a codificar los controles sin necesidad de scripting personalizado. Los proveedores lanzan «kits de inicio» que incluyen taxonomías de riesgo preplantilladas asignadas a la Ley de IA de la UE y al próximo estatuto de Sistemas de Decisión Automatizada de California. Esta democratización significa que la gobernanza se convierte en un requisito de entrada para los contratos B2B: los grandes compradores exigen cada vez más pruebas de supervisión a los proveedores, independientemente de su plantilla.

Análisis Geográfico

La participación del 32,85% de América del Norte en 2025 refleja el financiamiento temprano de capital de riesgo, la alta adopción de la nube y un mosaico de normativas estatales que impulsan la demanda de supervisión centralizada. La Orden Ejecutiva de la Casa Blanca sobre IA establece amplias salvaguardas pero delega los detalles a las agencias, lo que promueve un gasto de cumplimiento proactivo mientras maduran las definiciones. Canadá favorece los estándares voluntarios pero señala una inminente Ley de IA y Datos que refleja los niveles de riesgo europeos. México adopta cláusulas de flujo de datos transfronterizos en el marco del T-MEC, empujando a las empresas nacionales hacia actualizaciones de gobernanza compatibles con los socios norteamericanos.

Se proyecta que Asia Pacífico registre una CAGR del 34,7% hasta 2031, la más rápida del mundo. China combina imperativos de seguridad nacional con directrices de implementación provinciales, creando puntos de control multicapa que recompensan a los proveedores capaces de aplicar políticas en cascada a través de jerarquías organizativas. El enfoque de regulación ligera de Japón fomenta códigos voluntarios complementados con orientaciones sectoriales, ofreciendo oportunidades de crecimiento para suites de gobernanza modulares que se integran en cadenas de herramientas diversas. La Ley Básica de IA de Corea del Sur, en vigor desde enero de 2026, extiende los requisitos de transparencia al estilo europeo, mientras que las iniciativas estatales de India inyectan financiamiento para entornos de prueba de IA responsable. En conjunto, estos esquemas crean un mosaico que requiere soporte de interfaz multilingüe y motores de políticas flexibles.

Europa muestra una adopción constante anclada por la Ley de IA de la UE. Las autoridades de aplicación pueden imponer sanciones equivalentes al 7% de la facturación global, lo que obliga a una acción rápida. Alemania y Francia lideran las implementaciones a través de centros de IA industrial establecidos y la coinversión gubernamental en centros de IA confiable. El Reino Unido sigue una vía favorable a la innovación centrada en los reguladores existentes, aunque las empresas transfronterizas siguen alineándose con los estándares de la UE para preservar el acceso al mercado. Los países nórdicos enfatizan la transparencia del sector público, implementando scripts de monitoreo de código abierto para publicar registros de algoritmos, mientras que los miembros de Europa del Este aprovechan los fondos estructurales de la UE para adoptar plataformas de gobernanza llave en mano.

Panorama Competitivo

El mercado de Gobernanza de IA sigue siendo moderadamente fragmentado. Los grandes proveedores tecnológicos explotan sus posiciones en empresas para incluir funciones de gobernanza en carteras más amplias de análisis o nube. La suite watsonx.governance de IBM ejemplifica este enfoque, ofreciendo vistas de catálogo de modelos, análisis de sesgo y orquestación de flujos de trabajo de políticas dentro de una sola licencia. Microsoft integra controles similares directamente en Azure AI Studio, creando costes de cambio que bloquean los flujos de trabajo en su ecosistema. Google Cloud combina servicios de socios con bibliotecas de políticas integradas alineadas con las normas NIST e ISO.

Las empresas emergentes especializadas llenan nichos específicos. Credo AI enfatiza la generación de políticas y las tarjetas de puntuación para las partes interesadas. Arthur AI ofrece telemetría específica de modelos para la detección de desviaciones y valores atípicos, mientras que Fairly AI se centra en las pruebas de cumplimiento continuo. Estas empresas frecuentemente se asocian con integradores de consultoría como Slalom o Booz Allen para abordar la gestión del cambio organizacional. Las solicitudes de patentes subrayan la intensidad de la innovación: la OMPI registró más de 25.000 patentes de IA generativa en 2023, un subconjunto notable dirigido a herramientas de gobernanza[4]OMPI, "Informe sobre el Panorama de Patentes de IA Generativa 2023," wipo.int.

Las alianzas estratégicas se multiplican a medida que los actores del ecosistema compiten por ofrecer pilas integrales. La colaboración trilateral de Anthropic con AWS y Accenture capacita a más de 1.400 ingenieros para integrar modelos Claude en industrias reguladas. Las asociaciones de IBM con e& y KPMG Japón ilustran cómo los proveedores de plataformas aprovechan los canales de telecomunicaciones y asesoría para penetrar en geografías con plazos regulatorios estrictos. El impulso de financiamiento persiste: Monitaur, ValidMind y ModelOp recaudaron colectivamente más de USD 24 millones durante 2024, lo que señala una confianza sostenida de los inversores en la categoría.

Líderes de la Industria de Gobernanza de IA

Microsoft Corporation

IBM Corporation

SAP SE

Google LLC (Alphabet Inc.)

FICO Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: OpenAI recaudó USD 40 mil millones en una ronda liderada por SoftBank para ampliar la infraestructura de cómputo y las salvaguardas de gobernanza.

- Marzo de 2025: Anthropic, AWS y Accenture lanzaron un programa para escalar la IA responsable con 1.400 ingenieros capacitados que atienden sectores regulados.

- Enero de 2025: e& colaboró con IBM para desplegar una solución de gobernanza de IA de pila completa basada en watsonx.governance, que abarca la evaluación automatizada de riesgos y el cumplimiento continuo en redes de telecomunicaciones.

- Enero de 2025: KPMG Japón profundizó su asociación con IBM para ampliar los servicios de «IA de Confianza» utilizando watsonx.governance para los mandatos posteriores a la Ley de IA de la UE.

Alcance del Informe del Mercado Global de Gobernanza de IA

La gobernanza de IA es el concepto que promueve el establecimiento de marcos legales para facilitar el despliegue ético del aprendizaje automático (ML) y otras tecnologías basadas en IA.

El mercado de gobernanza de IA está segmentado por componente (solución y servicio), implementación (nube y en premisas), vertical de usuario final (salud, gobierno y defensa, automotriz, comercio minorista, BFSI y otros verticales de usuario final) y geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania, Francia y el Resto de Europa), Asia-Pacífico (China, India, Japón y el Resto de Asia-Pacífico) y el Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plataformas/Suites de Software |

| Soluciones Puntuales (Sesgo/Explicabilidad/Monitoreo) |

| Servicios |

| Nube (SaaS) |

| En Premisas/Nube Privada |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Automotriz y Movilidad |

| Telecomunicaciones y Medios |

| Otras Industrias |

| Gestión de Sesgo y Equidad |

| Explicabilidad y Transparencia |

| Riesgo de Modelos y Monitoreo de Rendimiento |

| Cumplimiento Normativo y Registro de Auditoría |

| Controles de Privacidad y Seguridad de Datos |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Plataformas/Suites de Software | |

| Soluciones Puntuales (Sesgo/Explicabilidad/Monitoreo) | ||

| Servicios | ||

| Por Implementación | Nube (SaaS) | |

| En Premisas/Nube Privada | ||

| Por Industria de Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Gobierno y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Automotriz y Movilidad | ||

| Telecomunicaciones y Medios | ||

| Otras Industrias | ||

| Por Área de Aplicación | Gestión de Sesgo y Equidad | |

| Explicabilidad y Transparencia | ||

| Riesgo de Modelos y Monitoreo de Rendimiento | ||

| Cumplimiento Normativo y Registro de Auditoría | ||

| Controles de Privacidad y Seguridad de Datos | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYMEs) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Gobernanza de IA y qué tan rápido crecerá?

El mercado asciende a USD 0,44 mil millones en 2026 y se proyecta que alcance USD 1,51 mil millones en 2031 a una CAGR del 28,15%.

¿Qué regiones contribuyen más a los ingresos de Gobernanza de IA?

América del Norte posee una participación de ingresos del 32,85%, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 34,7% hasta 2031.

¿Por qué las implementaciones en la nube dominan la adopción?

Las plataformas en la nube representan el 77,20% de las implementaciones porque ofrecen escalabilidad rápida, actualizaciones automáticas alineadas con la regulación y menores costes iniciales.

¿Qué está impulsando el auge de las herramientas de gestión de sesgo y equidad?

El aumento de las demandas judiciales y las garantías exigidas por las aseguradoras ha convertido la mitigación del sesgo en una prioridad a nivel de consejo de administración, impulsando una CAGR del 28,55% en esta área de aplicación.

¿Qué industrias son las primeras adoptantes de marcos de Gobernanza de IA?

Los servicios financieros lideran con una participación del 25,40% debido a los estrictos mandatos de supervisión; la salud les sigue con la tasa de crecimiento más alta del 28,5% hasta 2031.

¿Cuán severo es el cuello de botella de competencias?

La escasez de talento resta un estimado de 4,9 puntos porcentuales del crecimiento pronosticado, obligando a las organizaciones a automatizar los puntos de control de cumplimiento donde sea posible.

Última actualización de la página el: