Tamaño y Participación del Mercado de IA en Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Ensayos Clínicos por Mordor Intelligence

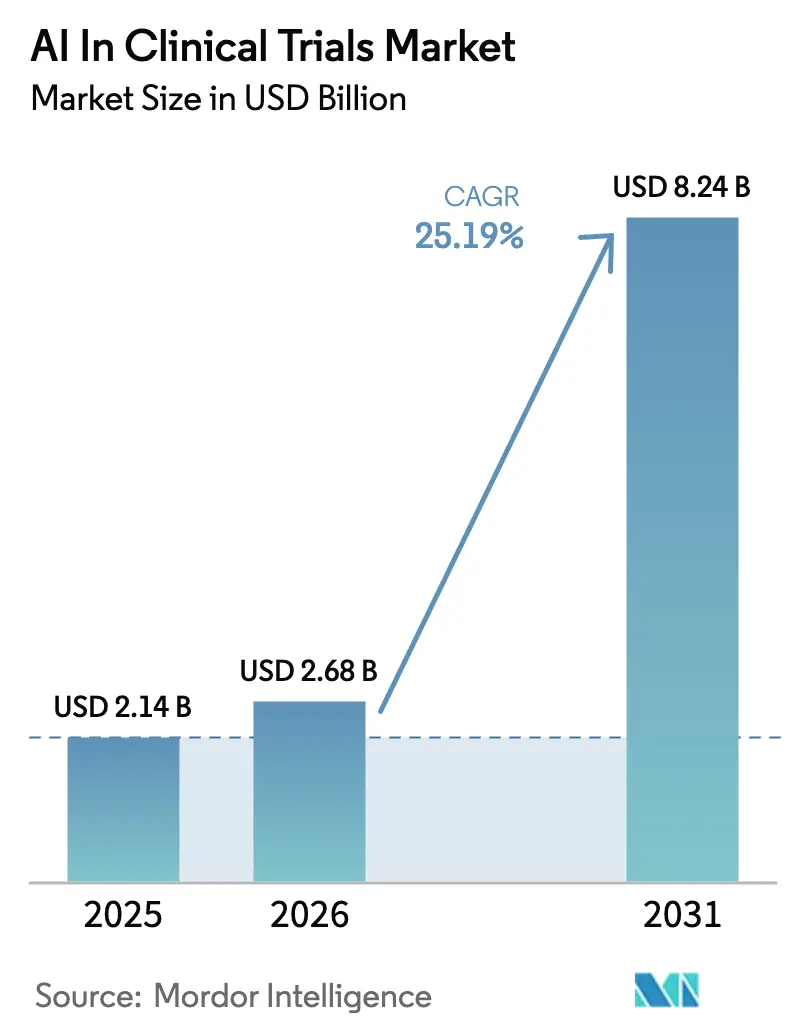

El tamaño del mercado de IA en ensayos clínicos en 2026 se estima en USD 2,68 mil millones, creciendo desde el valor de 2025 de USD 2,14 mil millones con proyecciones para 2031 que muestran USD 8,24 mil millones, creciendo a una CAGR del 25,19% durante 2026-2031. Este impulso refleja el giro del sector farmacéutico hacia el desarrollo de fármacos basado en datos que comprime los plazos y reduce el creciente gasto en I+D. La mayor aceptación regulatoria de los brazos de control sintético, junto con los modelos de base adaptados para la estratificación de pacientes y la predicción de criterios de valoración, acelera la adopción. Las alianzas intersectoriales están redibujando las líneas competitivas a medida que los participantes con enfoque tecnológico desafían a las organizaciones de investigación por contrato (CRO) tradicionales, mientras que las plataformas de IA alojadas en la nube ofrecen escalabilidad para patrocinadores de tamaño mediano. La oncología sigue siendo el mayor enfoque terapéutico, aunque los programas de enfermedades infecciosas se expanden más rápidamente gracias a las vías regulatorias forjadas durante la pandemia. El ritmo de innovación se amplifica aún más por los flujos de datos del mundo real procedentes de historiales clínicos electrónicos (EHR) y dispositivos portátiles, que enriquecen los conjuntos de datos de los ensayos y mejoran la precisión predictiva.

Conclusiones Clave del Informe

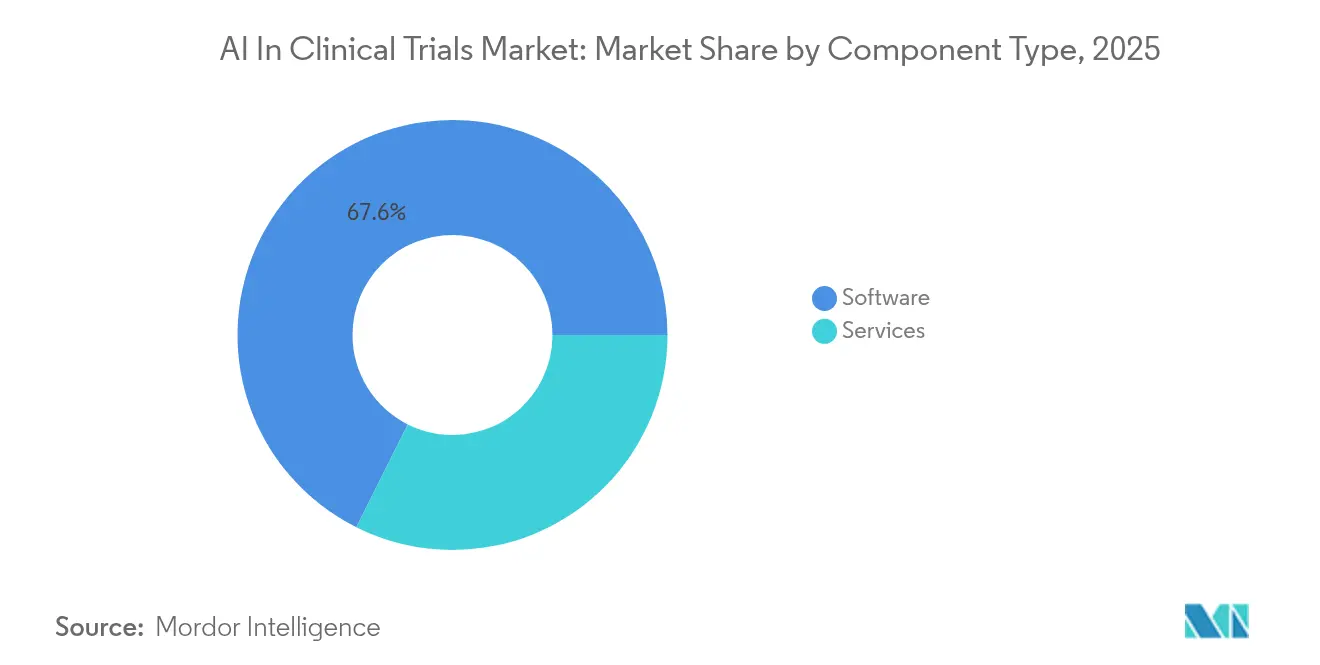

- Por tipo de componente, el software captó el 67,62% de los ingresos en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 26,61% hasta 2031.

- Por área terapéutica, la oncología lideró con una participación de ingresos del 36,78% en 2025; se prevé que las enfermedades infecciosas crezcan a una CAGR del 26,2% hasta 2031.

- Por fase clínica, la Fase III representó el 54,62% de los ingresos en 2025, mientras que se espera que la Fase I se expanda a una CAGR del 25,43% hasta 2031.

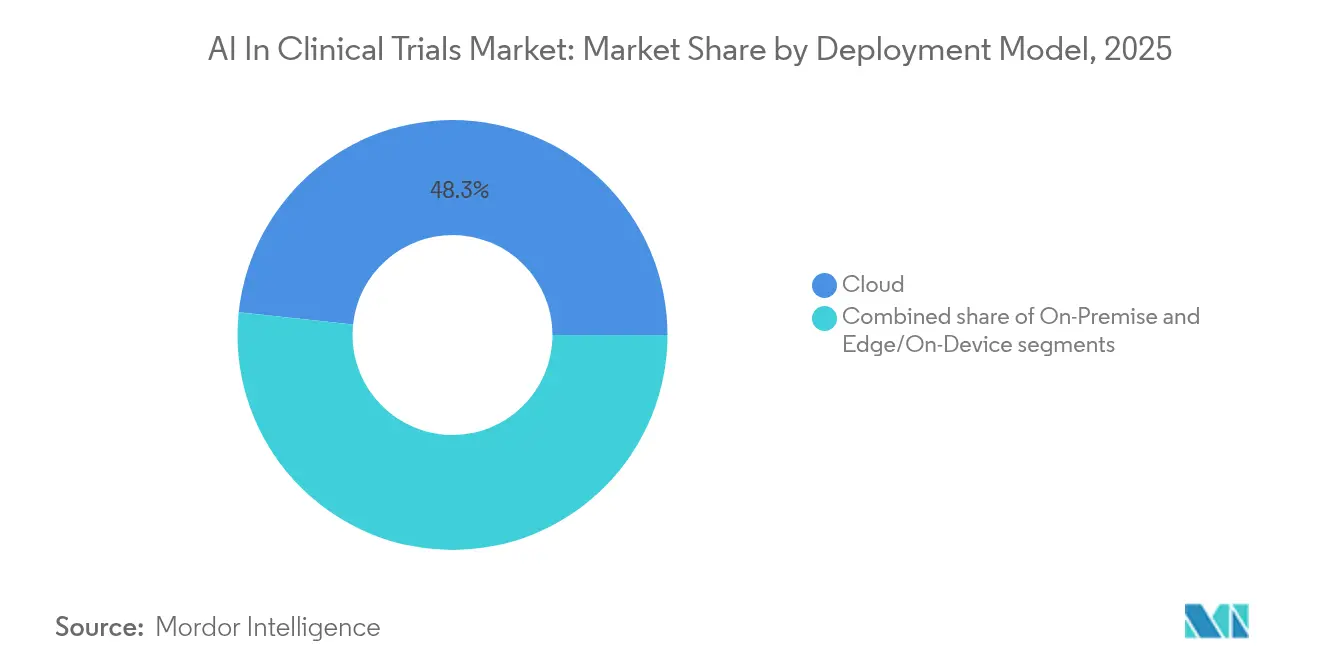

- Por modelo de implementación, las soluciones en la nube mantuvieron una participación de ingresos del 48,32% en 2025, mientras que las instalaciones en las instalaciones propias están previstas para crecer a una CAGR del 25,26% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 52,1% de los ingresos en 2025; se prevé que las organizaciones de investigación por contrato registren una CAGR del 26,05% hasta 2031.

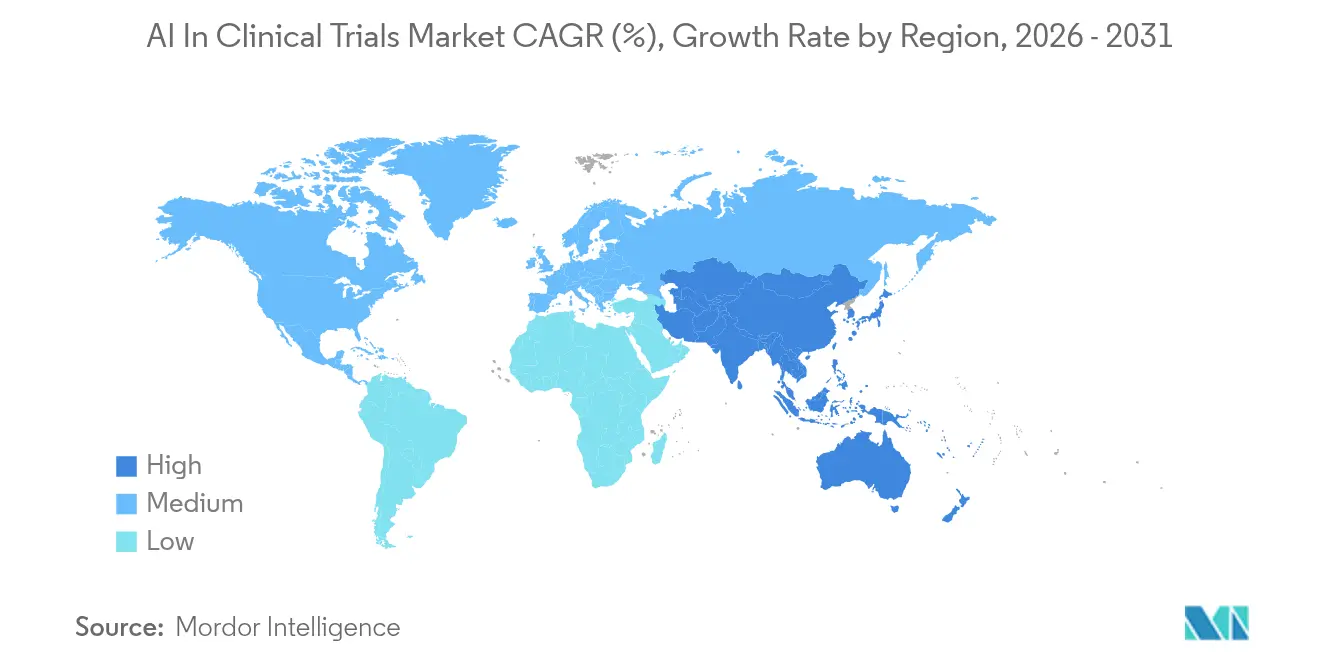

- Por geografía, América del Norte mantuvo el 48,12% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 25,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA en Ensayos Clínicos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente número de asociaciones intersectoriales | +4.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Demanda creciente de control del costo y tiempo de desarrollo de fármacos | +5.8% | Global | Corto plazo (≤ 2 años) |

| Aumento de los volúmenes de datos de EHR y dispositivos portátiles | +3.1% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceptación regulatoria de brazos de control sintético | +2.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Surgimiento de modelos de base para análisis de ensayos | +4.5% | Global | Mediano plazo (2-4 años) |

| Creciente orientación hacia la medicina de precisión | +3.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Número de Asociaciones Intersectoriales

Las grandes empresas farmacéuticas y los especialistas en IA forman ahora programas de desarrollo conjunto que integran análisis en los flujos de trabajo de diseño, ejecución y presentación. Las consultoras globales han lanzado prácticas dedicadas, y los proveedores especializados reportan reducciones medibles en los tiempos de ciclo. Los patrocinadores tratan estas alianzas como inversiones de capital estratégico en lugar de costos operativos, particularmente en los complejos programas de oncología y enfermedades raras donde las CRO tradicionales carecen de la profundidad algorítmica adecuada.

Demanda Creciente de Control del Costo y Tiempo de Desarrollo de Fármacos

El gasto promedio de bolsillo por fármaco aprobado supera los USD 2.600 millones, lo que intensifica la necesidad de optimización de protocolos habilitada por IA y captura automatizada de datos. Los motores predictivos de emparejamiento de pacientes reducen los plazos de reclutamiento hasta en un 40%, mientras que el procesamiento de lenguaje natural convierte notas no estructuradas en registros analizables, reduciendo drásticamente el trabajo manual de ingreso de datos. Los programas de enfermedades infecciosas y oncología adoptan estas herramientas primero debido a sus altas tasas de consumo de recursos y sus complejos criterios de valoración.

Aceptación Regulatoria de Brazos de Control Sintético

La orientación en evolución de la FDA y las disposiciones del Reglamento de IA de la UE sobre sistemas de alto riesgo legitiman los controles externos creados a partir de datos del mundo real, reduciendo los requisitos de placebo y mejorando la retención de pacientes. Los marcos de garantía de calidad como CHECK reducen el riesgo de alucinaciones en los modelos de lenguaje de gran escala (LLM) médicos del 31% al 0,3%, aumentando la confianza de los reguladores[1]Frontiers in Oncology, "Panorama global de los ensayos de vacunas contra el cáncer," frontiersin.org Fuente: arXiv, "CHECK: reducción de alucinaciones en LLM médicos," arxiv.org . Los ensayos de oncología y enfermedades huérfanas son los que más se benefician, donde las poblaciones pequeñas complican la aleatorización.

Surgimiento de Modelos de Base para Análisis de Ensayos

Los proveedores de atención médica están entrenando LLM propietarios como Me-LLaMA con 129 mil millones de tokens biomédicos para abordar la semántica específica del dominio y las restricciones de privacidad, superando a los modelos generales en tareas de razonamiento clínico. NeuroSTORM aprovecha 28,65 millones de fotogramas de resonancia magnética funcional (fMRI) para perfeccionar el descubrimiento de biomarcadores, mejorando la detección de señales de seguridad y la sensibilidad de los criterios de valoración.

Creciente Orientación hacia la Medicina de Precisión

Los modelos de fusión multimodal integran datos genómicos, de imagen y de patología para adaptar la elegibilidad y la dosificación. Las redes de predicción de supervivencia en el cáncer de ovario han superado los enfoques estadísticos heredados, demostrando beneficios tangibles en la selección de subpoblaciones de alta respuesta. Los desarrolladores de diagnósticos complementarios colaboran estrechamente con los patrocinadores de ensayos para validar biomarcadores dentro de diseños de estudio adaptativos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estandarización y regulación estricta del software de IA | -3.2% | UE y América del Norte | Mediano plazo (2-4 años) |

| Cargas de cumplimiento de privacidad y seguridad de datos | -2.8% | Global | Corto plazo (≤ 2 años) |

| Brechas de infraestructura en sitios y patrocinadores | -2.1% | Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Escepticismo de los médicos hacia los conocimientos generados por IA | -1.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estandarización y Regulación Estricta del Software de IA

El Reglamento de IA de la UE exige evaluaciones de conformidad previas a la comercialización y monitoreo continuo para aplicaciones clínicas de alto riesgo, lo que añade costos y extiende los plazos[2]Agencia Europea de Medicamentos, "Perspectiva de la EMA sobre la IA en la evidencia clínica," ema.europa.eu. Del mismo modo, la FDA ahora exige protocolos transparentes de cambio de algoritmos bajo su borrador de Buenas Prácticas de Aprendizaje Automático, lo que supone un desafío para los proveedores más pequeños que carecen de recursos en asuntos regulatorios.

Cargas de Cumplimiento de Privacidad y Seguridad de Datos

La HIPAA, el RGPD y las nuevas normas a nivel estatal restringen los flujos de datos transfronterizos, lo que impulsa una fuerte inversión en arquitecturas de aprendizaje federado que mantienen los datos locales pero inflan el gasto en infraestructura. Una reciente resolución judicial en Estados Unidos sobre scripts de seguimiento basados en navegador ha complicado aún más las definiciones de información de salud identificable, obligando a los patrocinadores a revisar los marcos de consentimiento y desidentificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Servicios Impulsan el Soporte de Implementación

Los ingresos por servicios crecieron más rápido a una CAGR del 26,61%, lo que señala un giro hacia programas de transformación integral que abarcan canalizaciones de ingesta de datos, personalización de algoritmos y ajuste continuo de modelos. Si bien el software mantuvo el 67,62% de la participación del mercado de IA en ensayos clínicos en 2025, los patrocinadores buscan cada vez más contratos de servicios gestionados para mitigar las brechas de capacidad interna. Los compromisos integrales que cubren desde el diseño del protocolo hasta la presentación regulatoria sustentan el tamaño del mercado de IA en ensayos clínicos para los servicios y mantienen la dependencia del proveedor a través de renovaciones plurianuales. Las necesidades de reentrenamiento continuo, impulsadas por la evolución de los grafos de conocimiento médico, consolidan aún más a los proveedores de servicios.

Las CRO, las consultoras y las empresas boutique de análisis agrupan ciencia regulatoria, ingeniería de datos y experiencia en el dominio, lo que permite a las biotecnológicas de nivel medio acceder a análisis sofisticados sin grandes desembolsos de capital. Los programas de oncología y enfermedades raras dominan el flujo de servicios debido a sus complejos esquemas de elegibilidad, mientras que los ensayos de enfermedades metabólicas también adoptan soporte de dosificación algorítmica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Área Terapéutica: Las Enfermedades Infecciosas se Aceleran Más Allá de la Oncología

Aunque la oncología mantuvo una participación de ingresos del 36,78% en 2025, los proyectos de enfermedades infecciosas crecen ahora a una CAGR del 26,2%, reduciendo la brecha y alterando la trayectoria general del mercado de IA en ensayos clínicos. La COVID-19 aceleró los protocolos adaptativos y los controles externos, lecciones que ahora se generalizan a los programas de VRS, influenza y antimicrobianos. En consecuencia, los patrocinadores despliegan cohortes virtuales habilitadas por IA y pronósticos epidemiológicos de alta resolución para agilizar la inscripción, apoyando un mayor tamaño del mercado de IA en ensayos clínicos para las aplicaciones de enfermedades infecciosas.

Los desarrolladores de vacunas integran redes de predicción de epítopos genómicos para personalizar la selección de antígenos. Los segmentos cardiovascular y metabólico adoptan aplicaciones de IA constantes pero de menor velocidad centradas en dispositivos de monitoreo remoto y análisis de criterios de valoración compuestos, asegurando una demanda posterior diversificada en toda la industria de IA en ensayos clínicos.

Por Fase de Ensayo Clínico: La Innovación en Etapas Tempranas Impulsa el Crecimiento de la Fase I

Los protocolos de Fase III aún representan el 54,62% de los ingresos de 2025, pero los estudios de Fase I se expanden a una CAGR del 25,43%, lo que refleja el gran interés de los patrocinadores en la IA para las decisiones previas a la prueba de concepto. Los algoritmos de elegibilidad basados en biomarcadores y de búsqueda de dosis adaptativa reducen el tamaño de las cohortes y aceleran la escalada, aumentando así el tamaño del mercado de IA en ensayos clínicos entre los programas en etapas tempranas. La integración de conjuntos de datos ómicos a través de modelos de base permite la detección de señales de seguridad en tiempo real, reduciendo el riesgo de desgaste.

La adopción en Fase II se centra en la optimización de criterios de valoración asistida por IA, mientras que los casos de uso de Fase IV se enfocan en la detección automatizada de eventos adversos dentro de los canales de vigilancia poscomercialización, ilustrando un continuo de análisis de principio a fin a lo largo del ciclo de vida clínico.

Por Modelo de Implementación: La Seguridad en las Instalaciones Propias Impulsa la Alternativa a la Nube

La nube se mantuvo como el modelo líder con una participación del 48,32% en 2025, aunque las instalaciones en las instalaciones propias crecen a una CAGR del 25,26% a medida que las grandes farmacéuticas buscan una gobernanza más estricta sobre los conjuntos de datos propietarios. Las arquitecturas híbridas combinan la elasticidad de la nube para cargas de trabajo no identificables con cómputo local seguro para operaciones a nivel de paciente, manteniendo el equilibrio de participación del mercado de IA en ensayos clínicos entre flexibilidad y soberanía. Los despliegues en el dispositivo/borde en dispositivos portátiles facilitan la inferencia de baja latencia para el monitoreo de seguridad en ensayos descentralizados.

Las exigencias regulatorias de localización de datos e integridad de la pista de auditoría impulsan las actualizaciones de infraestructura, especialmente en la UE y partes de Asia-Pacífico, empujando a los patrocinadores hacia microservicios en contenedores que pueden cambiar entre entornos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las CRO Transforman los Modelos de Prestación de Servicios

Las empresas farmacéuticas y de biotecnología aportaron el 52,1% de los ingresos en 2025; sin embargo, las CRO superan al sector a una CAGR del 26,05%, impulsadas por plataformas de IA llave en mano integradas en redes globales de sitios. Estas organizaciones amortizan el desarrollo de herramientas entre múltiples clientes, fomentando economías de escala y acortando los ciclos de implementación. Los centros médicos académicos y los fabricantes de dispositivos representan grupos de usuarios más pequeños pero estables que explotan la IA principalmente para estudios iniciados por investigadores y expedientes de evaluación clínica, respectivamente.

El ascenso de las CRO remodela el mercado de IA en ensayos clínicos a medida que los patrocinadores adoptan cada vez más una postura de "comprar" en lugar de "construir" para la competencia analítica, liberando a los equipos internos para centrarse en la ciencia del descubrimiento central.

Análisis Geográfico

América del Norte captó el 48,12% de los ingresos en 2025, lo que refleja el liderazgo de la FDA en la clarificación de la política de software de IA como dispositivo médico y su apertura a la evidencia de control sintético fda.gov. La sólida financiación de capital de riesgo y la profunda penetración de los EHR crean un terreno fértil para el entrenamiento de algoritmos, aunque las nuevas normas de privacidad a nivel estatal pueden añadir cargas de cumplimiento.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 25,85% hasta 2031. Japón pilota la documentación de voz generativa que reduce la carga de trabajo de los médicos, y los programas de IA respaldados por el gobierno de China escalan rápidamente la infraestructura de ensayos. La vasta población virgen de tratamientos de India y los sitios con precios competitivos atraen a patrocinadores globales que buscan ampliar los registros aumentados por IA.

Europa se beneficia del Reglamento de IA de la UE, que establece estándares armonizados e incentiva a los proveedores que demuestran transparencia algorítmica. El apoyo de la Agencia Europea de Medicamentos a la evidencia del mundo real, más la inversión nacional en redes de medicina de precisión, sostiene una expansión de dos dígitos. Sin embargo, el estricto cumplimiento del RGPD eleva la demanda de marcos de aprendizaje federado que eluden la transferencia de datos transfronteriza.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Los gigantes establecidos como IQVIA integran módulos de IA en las suites heredadas de captura electrónica de datos (EDC) y evaluación electrónica de resultados clínicos (eCOA), aprovechando los vínculos de larga data con los patrocinadores. Medidata mejora su plataforma Rave con análisis de rendimiento de sitios impulsados por aprendizaje automático. Las empresas nativas de IA como Unlearn.ai se especializan en gemelos digitales para controles externos, mientras que Deep6.ai automatiza el emparejamiento de pacientes a partir de datos hospitalarios estructurados y no estructurados.

La diferenciación estratégica depende de demostrar mejoras cuantificables: reducción del tiempo de inscripción, menores desviaciones de protocolo y mayor éxito en las presentaciones. Los ensayos de enfermedades raras y pediátricas presentan espacios en blanco para los participantes de nicho que pueden ofrecer soluciones algorítmicas a los desafíos de poblaciones pequeñas. Mientras tanto, algunas grandes farmacéuticas invierten internamente, asociándose con proveedores de nube a hiperescala para desarrollar modelos de base propietarios, lo que potencialmente evita las plataformas de terceros pero abre canales de codesarrollo para proveedores de herramientas especializadas.

La actividad de adquisiciones se centra en cubrir las brechas de ingeniería de datos y asegurar el acceso a datos longitudinales de alta calidad. Las asociaciones entre proveedores de EHR y empresas de IA difuminan aún más los límites de las categorías, impulsando la convergencia del ecosistema en torno a API interoperables que alimentan centros de análisis multipatrocinador.

Líderes de la Industria de IA en Ensayos Clínicos

Medidata (Dassault Systèmes)

IQVIA

Unlearn.ai

Owkin

Saama Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TXP Medical inició pruebas de una aplicación de entrada de voz por IA generativa en el Centro Nacional de Salud y Desarrollo Infantil de Japón para generar automáticamente registros clínicos.

- Junio de 2025: Omi Japan presentó servicios de desarrollo de agentes de IA en prueba de concepto de dos meses para instituciones de atención médica.

- Mayo de 2025: Recursion Pharmaceuticals obtuvo la autorización de solicitud de investigación de nuevo fármaco (IND) de la FDA para REC-4539, un inhibidor de LSD1 para el cáncer de pulmón de células pequeñas diseñado mediante diseño guiado por IA.

- Abril de 2025: BlackfinBio recibió la autorización de la FDA para los ensayos de Fase 1/2 de BFB-101, una terapia génica con AAV para la paraplejia espástica hereditaria que emplea validación de dianas asistida por IA.

- Marzo de 2025: Tremfya de Johnson & Johnson obtuvo la aprobación de la FDA para la enfermedad de Crohn activa basándose en protocolos de ensayo de Fase 3 optimizados por IA.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de IA en ensayos clínicos como el gasto mundial en plataformas de software diseñadas específicamente y los servicios de implementación o soporte relacionados que aplican lógica de inteligencia artificial o aprendizaje automático desde el diseño del protocolo hasta la vigilancia poscomercialización en las Fases I-IV y las extensiones de evidencia del mundo real. Según Mordor Intelligence, dicho gasto alcanzó USD 2,14 mil millones en 2025.

Exclusión del alcance: Las plataformas de descubrimiento independientes que nunca interactúan con datos de ensayos clínicos en curso quedan fuera del alcance.

Descripción General de la Segmentación

- Por Tipo de Componente

- Software

- Servicios

- Por Área Terapéutica

- Oncología

- Enfermedades Cardiovasculares

- Enfermedades Metabólicas

- Enfermedades Infecciosas

- Otras Áreas Terapéuticas

- Por Fase de Ensayo Clínico

- Fase I

- Fase II

- Fase III

- Fase IV / Evidencia del Mundo Real

- Por Modelo de Implementación

- Nube

- En las Instalaciones Propias

- En el Dispositivo/Borde

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Institutos de Investigación y Académicos

- Fabricantes de Dispositivos Médicos

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a líderes de operaciones clínicas en patrocinadores farmacéuticos, proveedores de plataformas de IA y organizaciones de investigación por contrato en América del Norte, Europa y Asia-Pacífico. Una encuesta complementaria a investigadores y gestores de datos nos ayudó a validar los rangos de precios, los plazos de adopción realistas y las barreras percibidas.

Investigación Documental

Comenzamos con registros públicos: ClinicalTrials.gov, el Registro de Ensayos Clínicos de la UE y el Registro Internacional de Ensayos Clínicos de la OMS (ICTRP) para mapear los inicios anuales de estudios intervencionistas por fase, lo que nos proporcionó un indicador de la demanda. Organismos del sector como PhRMA, EFPIA y TransCelerate publicaron ratios de presupuesto tecnológico que nuestro equipo convirtió en rangos de gasto por ensayo. Los artículos revisados por pares del Consorcio de Estándares de Intercambio de Datos Clínicos aclararon los costos medianos de gestión de datos, mientras que las extracciones de ingresos de D&B Hoovers y los análisis de noticias de Dow Jones Factiva destacaron los lanzamientos de proveedores y los cambios de precios. Los grupos de patentes en Questel más los avisos de adquisición en Tenders Info señalaron los presupuestos emergentes para el monitoreo habilitado por IA. Esta lista es ilustrativa; muchas otras fuentes guiaron las verificaciones cruzadas y el relleno de lagunas.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo descendente parte del gasto global en I+D en ensayos activos, añade los desembolsos tecnológicos típicos por fase y aplica una curva de penetración de IA informada por métricas de automatización de inscripción; las consolidaciones ascendentes selectivas de proveedores sobre volúmenes de licencias y precios de venta promedio validan y refinan los totales. Las variables clave incluyen los inicios anuales de ensayos, los participantes medianos, el costo de monitoreo por paciente, las tarifas de licencia de software, el ahorro de tiempo en el reclutamiento y los precios regionales de infraestructura en la nube. Los pronósticos a cinco años utilizan regresión multivariante combinada con análisis de escenarios para capturar la aceleración o desaceleración regulatoria; los rangos de expertos sirven de puente para los datos escasos y se someten a pruebas de estrés frente a los arcos históricos de adopción de soluciones clínicas electrónicas.

Ciclo de Validación de Datos y Actualización

Los resultados pasan controles de anomalías antes de que un revisor senior los apruebe. Actualizamos el conjunto de datos anualmente y activamos actualizaciones intermedias cuando eventos materiales, como rondas de financiación importantes, nuevas orientaciones o lanzamientos destacados de plataformas, alteran el impulso del mercado.

Por qué la línea de base de Mordor en IA en Ensayos Clínicos merece confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen distintos alcances funcionales, estructuras de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabiliza el gasto en evidencia del mundo real posaprobación, la agresividad de los escenarios de adopción de IA, las fechas de los tipos de cambio y la frecuencia de los puntos de contacto de investigación primaria.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 2,14 mil millones (2025) | ||

| USD 1,35 mil millones (2024) | Consultora Global A | Limita el alcance a las herramientas de diseño de las Fases I-III; trayectoria de adopción modesta; base de divisas más antigua |

| USD 2,40 mil millones (2024) | Revista Especializada B | Se basa únicamente en la encuesta de ingresos de proveedores; omite el alojamiento en la nube y los módulos de ensayos descentralizados |

| USD 2,60 mil millones (2025) | Consultora Regional C | Utiliza un único precio de licencia global y una penetración uniforme del 30%; sin validación primaria |

Estas comparaciones muestran que la combinación de Mordor de variables transparentes, actualizaciones recurrentes y diálogo directo con la industria ofrece una línea de base equilibrada y fiable para los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA en ensayos clínicos?

El mercado se sitúa en USD 2,68 mil millones en 2026 y se proyecta que alcance USD 8,24 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de IA en ensayos clínicos?

Los servicios se expanden a una CAGR del 26,61% a medida que los patrocinadores demandan implementación llave en mano y soporte de mantenimiento de modelos.

¿Por qué los ensayos de enfermedades infecciosas adoptan la IA tan rápidamente?

Las flexibilidades regulatorias impulsadas por la pandemia, como la aceptación del control sintético

¿En qué se diferencia la implementación en las instalaciones propias de la nube para los ensayos de IA?

Los modelos en las instalaciones propias ofrecen soberanía de datos y cumplimiento regulatorio, impulsando una CAGR del 25,26%, mientras que la nube mantiene ventajas de escalabilidad para cargas de trabajo menos sensibles.

¿Qué tendencias regulatorias influyen en la adopción de IA en los ensayos clínicos?

La orientación de la FDA sobre evidencia adaptativa y la clasificación de alto riesgo del Reglamento de IA de la UE fomentan una IA transparente y validada, configurando los estándares de implementación globales.

¿Qué regiones lideran y crecen más rápido en este mercado?

América del Norte lidera con el 48,12% de los ingresos debido a la regulación e infraestructura avanzadas, mientras que Asia-Pacífico crece más rápido a una CAGR del 25,85% gracias a la expansión de la capacidad de ensayos y las políticas de apoyo. . . . . . . .

Última actualización de la página el: