Tamaño y Participación del Mercado de Inteligencia Artificial (IA) en Farmacéutica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

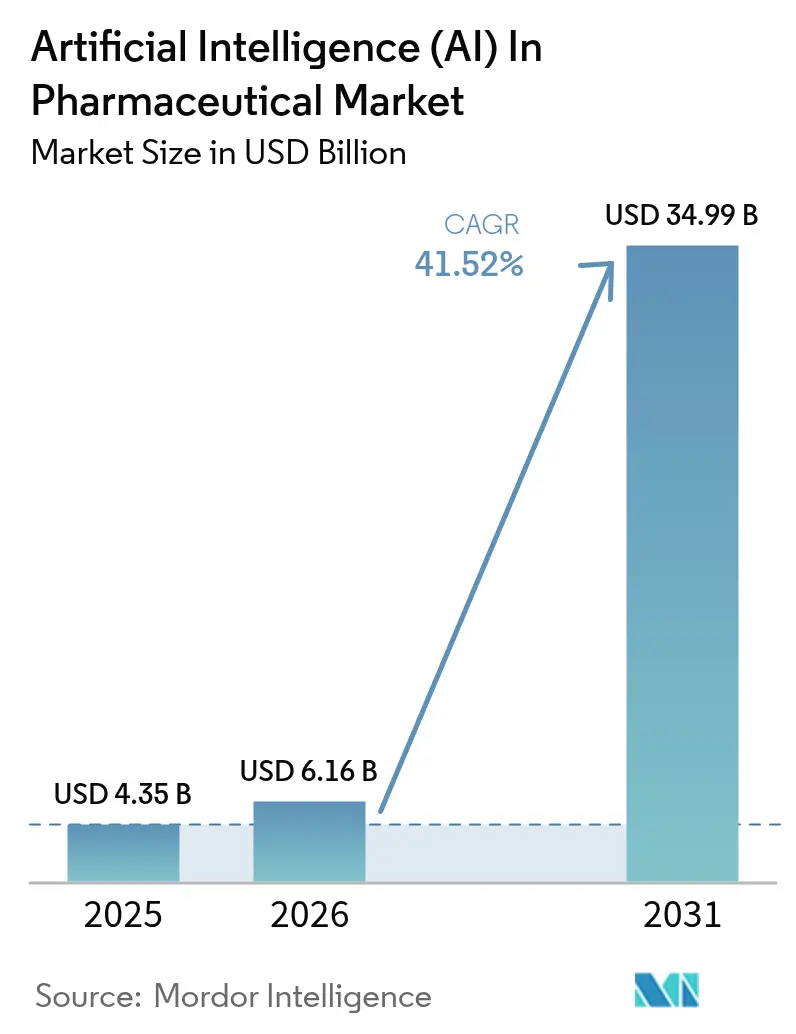

| Tamaño del Mercado (2026) | 6.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial (IA) en Farmacéutica por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Inteligencia Artificial en Farmacéutica sea de USD 4,35 mil millones en 2025, USD 6,16 mil millones en 2026, y alcance USD 34,99 mil millones para 2031, creciendo a una CAGR del 41,52% de 2026 a 2031.

La financiación de capital de riesgo, los respaldos regulatorios y los rápidos avances en los modelos generativos de plegamiento de proteínas están redirigiendo el capital de I+D hacia plataformas centradas en datos en lugar de ajustes químicos incrementales. Los algoritmos de ensayos adaptativos ya reducen los plazos de inscripción en aproximadamente un 40%, mientras que los motores de farmacovigilancia extraen registros electrónicos de salud en tiempo casi real para cumplir con los mandatos de vigilancia poscomercialización. En diciembre de 2025, la FDA calificó AIM-NASH, su primer biomarcador de aprendizaje automático, confirmando un cambio de la agencia desde la observación cautelosa hacia el respaldo activo de herramientas algorítmicas de desarrollo de fármacos. Simultáneamente, los mercados de capitales recompensaron a nuevos participantes como Xaira Therapeutics e Isomorphic Labs con rondas de financiación de miles de millones de dólares, lo que señala la confianza de los inversores en que las canalizaciones con IA como eje central superarán a los enfoques tradicionales de laboratorio húmedo.

Conclusiones Clave del Informe

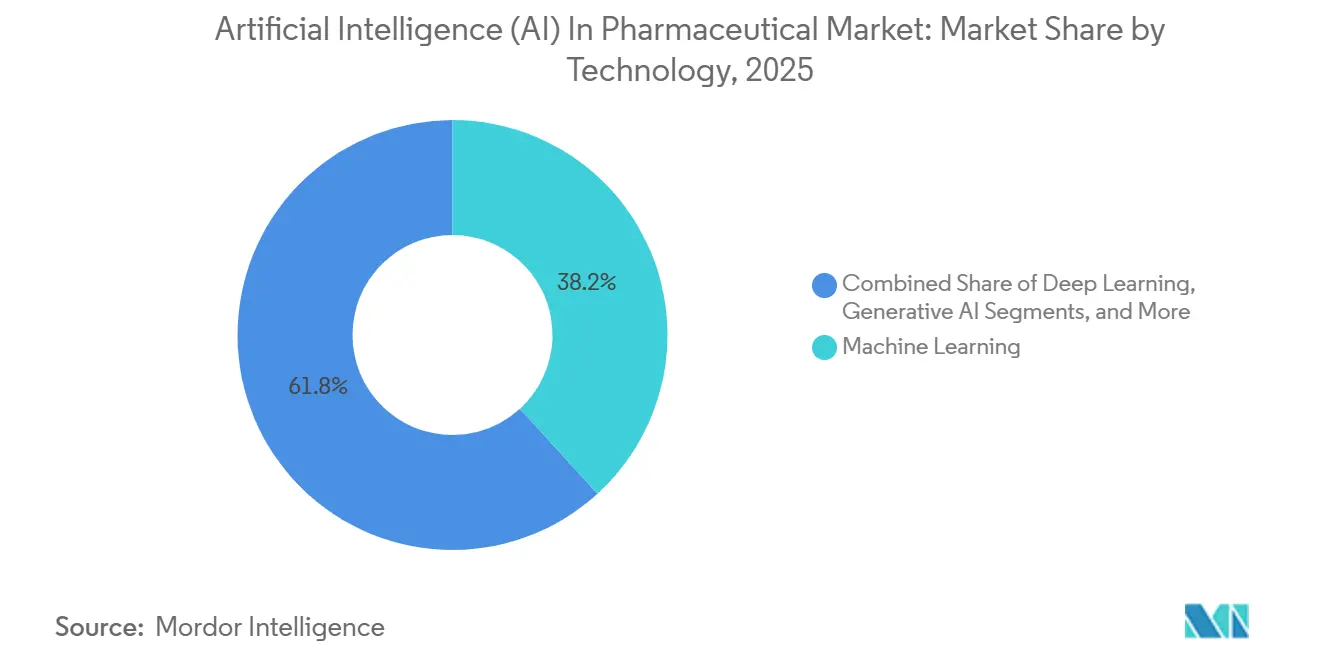

- Por tecnología, el aprendizaje automático lideró con el 38,21% del mercado de inteligencia artificial (IA) en farmacéutica en 2025; la IA generativa está proyectada para expandirse a una CAGR del 42,31% hasta 2031.

- Para 2025, las plataformas de software representarán el 45,32% del mercado de inteligencia artificial (IA) en farmacéutica, mientras que la IA como Servicio avanza a una CAGR del 43,78%.

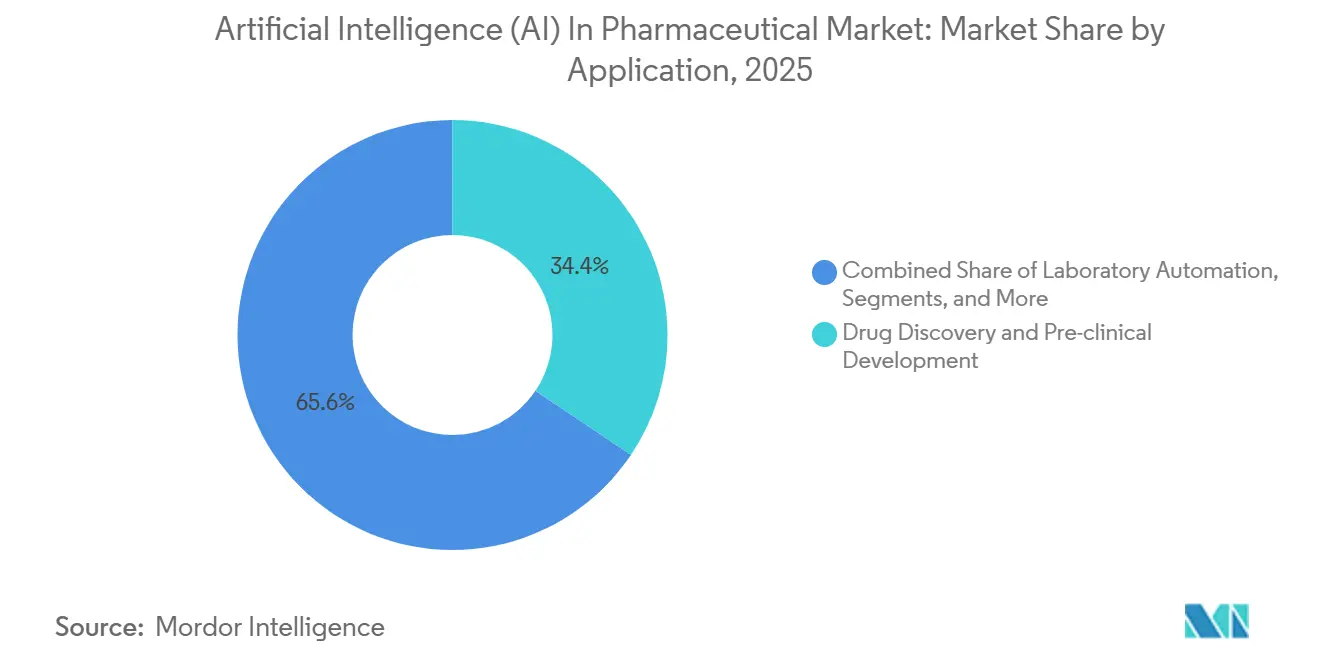

- Por aplicación, el descubrimiento de fármacos y el desarrollo preclínico representaron el 34,42% del mercado de inteligencia artificial (IA) en farmacéutica en 2025; la farmacovigilancia y el monitoreo de seguridad progresan a una CAGR del 43,65%.

- Por modo de implementación, las implementaciones en la nube representaron el 67,72% del mercado de inteligencia artificial (IA) en farmacéutica en 2025, mientras que se prevé que las soluciones locales e híbridas crezcan a una CAGR del 42,76%.

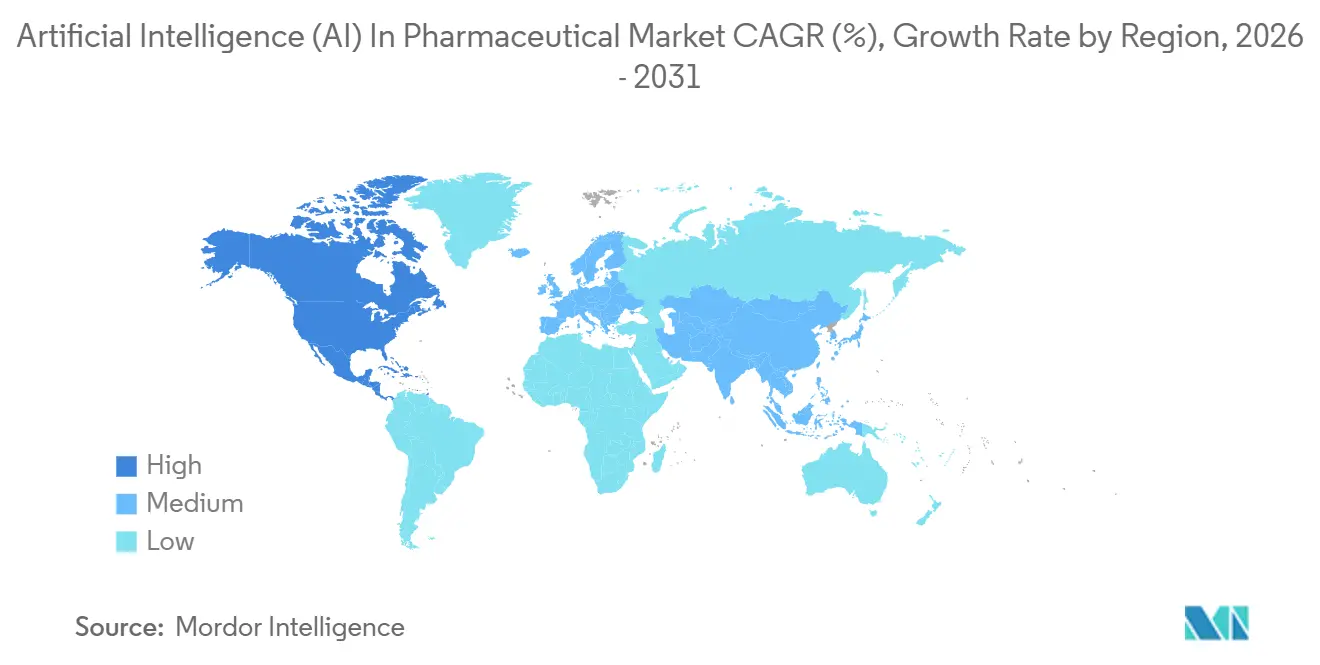

- Por geografía, América del Norte mantuvo una participación del 41,52% en el mercado de inteligencia artificial (IA) en farmacéutica en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 42,54%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial (IA) en Farmacéutica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Colaboraciones y Alianzas entre Sectores | +6.5% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión Creciente para Reducir los Costos y Plazos del Descubrimiento de Fármacos | +8.0% | Global, particularmente aguda en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción Acelerada de Diseños de Ensayos Clínicos Adaptativos Impulsados por IA | +5.5% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Maduración de los Modelos Fundacionales de IA Generativa para el Plegamiento de Proteínas | +7.0% | Global, liderado por América del Norte y China | Largo plazo (≥ 4 años) |

| Surgimiento de la Computación Cuántica Mejorada para la Simulación Molecular | +4.0% | Global, pilotos tempranos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de los Entornos Regulatorios de IA que Facilitan el Diseño Algorítmico de Ensayos | +3.0% | América del Norte, Europa, Japón y Australia | Corto-Mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Colaboraciones y Alianzas entre Sectores

Los actores farmacéuticos establecidos fusionan cada vez más su experiencia regulatoria con la velocidad algorítmica de las empresas emergentes. El acuerdo de expansión de PostEra por USD 610 millones con Pfizer en 2024 apunta a modelos de planificación de síntesis que trazan rutas de bajo costo para moléculas oncológicas. La fusión en acciones de 2024 entre Recursion y Exscientia creó una cartera clínica de 10 activos respaldada por un lago de datos de 23 billones de observaciones, demostrando las ventajas de la agregación de datos a escala. El acuerdo de USD 120 millones de Insilico Medicine con Qilu Pharmaceutical muestra cómo las alianzas transfronterizas aseguran el acceso a pacientes y la capacidad de fabricación en Asia. Estos modelos de reparto de riesgos vinculan los pagos por hitos a los resultados clínicos, reduciendo la exposición inicial de I+D de las grandes farmacéuticas y otorgando a los proveedores de IA participación en el potencial alcista. La guía preliminar de la FDA de enero de 2025 respalda explícitamente los acuerdos de desarrollo conjunto, aclarando las normas de intercambio de datos y responsabilidad que antes obstaculizaban la colaboración.

Presión Creciente para Reducir los Costos y Plazos del Descubrimiento de Fármacos

El gasto promedio de I+D de bolsillo por activo aprobado alcanzó USD 2,6 mil millones, con ciclos de tiempo que se extienden de 10 a 15 años, erosionando los rendimientos empresariales. Las canalizaciones de IA automatizan la identificación de candidatos, la optimización de líderes y la predicción de toxicidad, reduciendo tanto el costo como la duración en aproximadamente un tercio. El candidato para la fibrosis ISM001-055 de Insilico Medicine progresó desde el descubrimiento del objetivo hasta la prueba de concepto de Fase IIa en 30 meses, subrayando las ganancias en eficiencia[1]Editores de Nature Biotechnology, "La IA acelera el candidato para la fibrosis hacia la clínica," Nature.com. La FDA implementó una IA agéntica interna en diciembre de 2025 que redujo los tiempos de revisión de nuevos fármacos en investigación en un 22% en los pilotos iniciales. Si bien un único modelo de química generativa puede costar USD 5 millones en cómputo, BCG estima un 40% menos de gastos por programa y plazos un 30% más cortos una vez que las plataformas alcanzan escala.

Adopción Acelerada de Diseños de Ensayos Clínicos Adaptativos Impulsados por IA

Los ensayos adaptativos refinan dinámicamente los protocolos utilizando datos intermedios. El piloto de la FDA de mayo de 2025 utilizó el procesamiento del lenguaje natural para analizar 12.000 páginas de informes de estudios en horas, demostrando eficiencia en el mundo real. El Entorno de Pruebas de IA de la MHRA otorgó revisión acelerada a los patrocinadores que implementan algoritmos explicables, reduciendo los ciclos de aprobación del Reino Unido en siete meses. Un estudio oncológico de JAMA de 2025 informó que el cribado mediante aprendizaje automático redujo las tasas de fracaso en el cribado del 45% al 18%, ahorrando USD 8 millones por programa. Los «Principios Rectores de Buenas Prácticas de IA» de la FDA de enero de 2026 codificaron la validación, la auditoría de sesgos y el monitoreo poscomercialización, asegurando a los patrocinadores que los diseños adaptativos cumplirán con los requisitos regulatorios. A medida que aumenta la claridad, los patrocinadores asignan presupuestos más amplios a plataformas de inscripción en tiempo real que comprimen el tiempo de comercialización.

Maduración de los Modelos Fundacionales de IA Generativa para el Plegamiento de Proteínas

AlphaFold 3, lanzado en 2024, predice estructuras de complejos proteína-ligando y proteína-ácido nucleico con fidelidad de subangstrom, un avance que agiliza la generación temprana de candidatos. Isomorphic Labs aprovechó los derivados de AlphaFold para asegurar USD 600 millones en enero de 2025, más asociaciones con Eli Lilly y Novartis por más de USD 400 millones cada una. El algoritmo ha mapeado estructuras de más de 200 millones de proteínas, evitando meses de cristalografía. Los generadores basados en difusión se extienden al diseño de proteínas de novo, ejemplificado por investigadores de la Universidad de Washington que crearon una enzima que degrada contaminantes persistentes en 2025. La calificación AIM-NASH de la FDA en diciembre de 2025 validó los biomarcadores basados en IA, allanando el camino regulatorio para los resultados generativos en los criterios de valoración clínicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Cualificado en IA y Biofarmacéutica | −4.5% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fragmentación de Conjuntos de Datos Clínicos y Genómicos | −3.5% | Global, pronunciada en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Aumento de los Costos de Cómputo en la Nube en Relación con los Presupuestos de I+D | −2.0% | Global, con mayor impacto en las biotecnológicas en etapa temprana | Corto plazo (≤ 2 años) |

| Preocupaciones Regulatorias sobre el Sesgo Algorítmico y la Transparencia | −2.5% | Global, enfatizado por la FDA de EE. UU. y la EMA europea | Corto-Mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Cualificado en IA y Biofarmacéutica

La demanda global de especialistas que combinen aprendizaje automático, biología molecular y ciencias regulatorias supera con creces la oferta. Menos de 5.000 profesionales de nivel sénior se ajustan a este perfil, y los salarios medios superaron los USD 250.000 en 2025, una prima del 35% respecto a los roles de ingeniería de software. La rotación supera el 20% a medida que Meta, Google y OpenAI atraen a científicos con capital accionario y créditos de cómputo ilimitados. El mundo académico produce menos de 200 graduados conjuntos de doctorado en medicina y doctorado en descubrimiento computacional de fármacos anualmente, creando brechas crónicas en la canalización. Los equipos de recursos humanos farmacéuticos informan que el 60% de las vacantes de IA permanecen abiertas más de seis meses, ralentizando las implementaciones de plataformas y provocando adquisiciones de talento de alto múltiplo cuyo valor principal radica en la dotación de personal más que en la propiedad intelectual. Sin disponibilidad de talento, incluso las estrategias de IA bien financiadas corren el riesgo de sufrir retrasos en la ejecución que erosionan las ventajas de tiempo de comercialización.

Fragmentación de Conjuntos de Datos Clínicos y Genómicos

Los silos de datos socavan el rendimiento de los algoritmos. La encuesta de Deloitte de 2025 encontró que los científicos de datos dedican el 70% de su tiempo a limpiar y armonizar registros en lugar de construir modelos. La adopción de interoperabilidad FHIR se sitúa en el 30% entre los hospitales de EE. UU., y el RGPD, así como las leyes de localización de China, restringen el flujo transfronterizo de datos, obligando a una infraestructura redundante. Una farmacéutica mediana típica puede acceder a menos de 50.000 registros de pacientes completamente anotados, muy por debajo del umbral necesario para entrenar modelos fundacionales. El aprendizaje federado reduce la fricción de privacidad, pero introduce una pérdida de rendimiento del 8-12% frente al entrenamiento centralizado, alargando los plazos de validación. Hasta que los responsables políticos exijan esquemas uniformes o establezcan marcos de confianza de datos, los insumos fragmentados limitarán la precisión de los modelos y ralentizarán la aceptación regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Arquitecturas Generativas Superan al Aprendizaje Automático Clásico

El segmento de tecnología registró USD — cifras a nivel de segmento no suministradas; aun así, las plataformas de IA generativa superaron al mercado general de inteligencia artificial en farmacéutica con una previsión de CAGR del 43,21%, mientras que el aprendizaje automático mantuvo una participación del 38,21% de las ventas de 2025. Esta divergencia se debe a que los ejecutivos de I+D prefieren algoritmos que crean moléculas sobre los que simplemente las clasifican. BioNeMo de NVIDIA democratizó los modelos de transformadores y difusión, permitiendo a las biotecnológicas de tamaño mediano ejecutar inferencia de lenguaje de proteínas sin construir granjas de GPU. El tamaño del mercado de inteligencia artificial en farmacéutica para los sistemas generativos está proyectado para expandirse considerablemente a medida que modelos como la pila de difusión de Isomorphic Labs generan 10.000 ideas de ligandos por objetivo por día.

La visión por computadora y el procesamiento del lenguaje natural siguen siendo indispensables pero secundarios. Las redes neuronales convolucionales superan el 95% de precisión diagnóstica en la clasificación de imágenes de histopatología, mientras que los módulos de procesamiento del lenguaje natural recopilan un 40% más de señales de seguridad de las narrativas de FAERS que los motores basados en reglas. El aprendizaje por refuerzo optimiza los regímenes de dosificación, aunque la fragilidad del rendimiento lo confina a casos de uso limitados. La IA simbólica redacta documentos regulatorios, pero su adopción es modesta. Durante 2026-2031, el análisis de imágenes mediante aprendizaje profundo crecerá cerca del promedio del sector de inteligencia artificial en farmacéutica, cediendo protagonismo a los modelos de difusión conscientes de proteínas que mantienen la novedad de los compuestos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Oferta: Los Servicios Aumentan con Contratos Basados en Resultados

Los servicios crecerán al 43,78%, eclipsando al software de plataforma a pesar de la participación en ingresos del 45,32% de este último en 2025. Los directores de información prefieren precios variables alineados con los hitos clínicos, un modelo ejemplificado por la facturación por candidato de Recursion que transfirió USD 180 millones en riesgo en 2025. Los hiperescaladores combinan clústeres de GPU, modelos preentrenados y herramientas de cumplimiento, capturando el 35% del subsegmento de servicios. La participación del mercado de inteligencia artificial en farmacéutica para las operaciones de modelos de lenguaje de gran escala gestionadas en la nube alcanzó los dos dígitos bajos, reforzando las ventajas de dependencia del proveedor para AWS, Azure y Google Cloud.

Las plataformas de software siguen siendo esenciales para las farmacéuticas con abundantes datos. Schrödinger, Benchling y Dotmatics cada una registró valores de contrato anuales empresariales superiores a USD 500.000 en 2025. Sin embargo, el crecimiento se enfría a medida que los modelos con licencias pesadas entran en conflicto con los mandatos de los directores financieros de conservar efectivo. Los compromisos de proyectos personalizados crecieron un 22% interanual, especialmente para las canalizaciones de enfermedades raras que demandan ingeniería de características a medida. A lo largo del horizonte de previsión, los proveedores de servicios que garanticen resultados de calidad regulatoria consolidarán su participación, mientras que las licencias monolíticas migran hacia contratos de suscripción o vinculados a hitos.

Por Aplicación: La Farmacovigilancia Emerge como Frontera de Crecimiento

Los flujos de trabajo de descubrimiento de fármacos y preclínicos dominaron 2025 con el 34,42% de los ingresos, pero la farmacovigilancia se acelerará al 43,65%, la más rápida entre las capas de aplicación. La Iniciativa Sentinel de la FDA extrae datos de 200 millones de registros de pacientes para señalar eventos adversos en 48 horas, una latencia que los revisores manuales no pueden igualar. En consecuencia, se proyecta que el tamaño del mercado de inteligencia artificial en farmacéutica para el monitoreo de seguridad genere ventas incrementales de miles de millones de dólares para 2031. El módulo de procesamiento del lenguaje natural de Oracle redujo los ciclos de informes periódicos de seguridad en un 60%, liberando a los equipos de farmacovigilancia para el análisis de causas raíz.

La IA para fabricación, que abarca el mantenimiento predictivo de equipos y la inspección de viales basada en visión, capturó el 12% de los ingresos de 2025 y debería crecer de manera constante a medida que la fabricación continua gana favor regulatorio. La automatización de laboratorios atrajo USD 400 millones en financiación de capital de riesgo en 2024 y ofrece ensayos autodirigidos que acortan el proceso de candidato a líder de 18 meses a seis. Las herramientas de optimización de la fuerza de ventas siguen siendo un nicho con una participación del 9% en medio del escrutinio ético. A lo largo de las perspectivas, los presupuestos de aplicaciones se desplazarán hacia el análisis de seguridad posaprobación y el diseño de ensayos adaptativos, manteniendo la diversificación dentro del mercado de inteligencia artificial en farmacéutica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: Resurgimiento Local ante los Mandatos de Soberanía

La nube retuvo el 67,72% de los ingresos de infraestructura en 2025, reflejando la elasticidad bajo demanda que permite a los químicos escalar a 10.000 GPU para campañas de acoplamiento molecular de 72 horas. Sin embargo, se prevé que las instalaciones locales y perimetrales se expandan al 42,76%, impulsadas por el RGPD y la Ley de Seguridad de Datos de China que prohíben las transferencias transfronterizas de datos genómicos. En consecuencia, se espera que la participación del mercado de inteligencia artificial en farmacéutica para la nube soberana y los clústeres privados aumente hasta 2031.

Las arquitecturas híbridas de expansión combinan cómputo local para cargas de trabajo de referencia con picos en la nube para la demanda máxima, representando el 18% de las implementaciones de 2025. La inferencia perimetral sigue siendo inferior al 5%, pero es crítica para el control de calidad de fabricación sensible a la latencia, donde los tiempos de ida y vuelta de 50 milisegundos son inaceptables. Los proveedores de nube pública ahora comercializan instancias soberanas dentro de las fronteras nacionales, difuminando las líneas entre los modos tradicionales. A lo largo del horizonte de previsión, las compensaciones entre cumplimiento, latencia y costo darán forma a una combinación de infraestructura diversificada en lugar de un valor predeterminado exclusivo en la nube.

Análisis Geográfico

América del Norte mantuvo el 41,52% de los ingresos de 2025, respaldada por una afluencia de capital de riesgo de USD 4,2 mil millones y programas de entorno de pruebas de la FDA que aceleran la validación de algoritmos. California, Massachusetts y Nueva York dominaron el flujo de acuerdos, mientras que Canadá contribuyó con marcos de aprendizaje federado para satisfacer las leyes de privacidad, aunque captó solo el 4% de la financiación regional. Las plantas de fabricación por contrato de México comenzaron a pilotar el control de calidad mediante visión por computadora, aunque la adopción fuera de las multinacionales sigue siendo limitada. Las directrices de buena práctica de IA de la FDA de enero de 2026 refuerzan aún más la ventaja de ser el primero en actuar de la región.

Se prevé que Asia-Pacífico registre una CAGR del 42,54%, la más rápida de cualquier región. China comprometió RMB 15 mil millones (USD 2,1 mil millones) en 2025 para consorcios de IA farmacéutica, elevando a campeones nacionales como XtalPi. El programa de entorno de pruebas de Japón apunta a la predicción de eventos adversos geriátricos, ya que un tercio de su población supera los 65 años[2]. India aprovechó su infraestructura de ensayos clínicos rentable para atraer USD 320 millones en financiación de IA en 2024, principalmente para la optimización de genéricos. Corea del Sur y Australia juntas mantuvieron menos del 5% de participación, pero formaron consorcios nacionales para reducir la dependencia de las plataformas de EE. UU. y China.

Europa representó el 22% de la facturación global en 2025. El Instituto Fraunhofer de Alemania se asoció con Bayer y Boehringer para desarrollar módulos explicables alineados con los requisitos de auditoría de la EMA[3]. El Entorno de Pruebas de IA del Reino Unido redujo los ciclos de aprobación de ensayos adaptativos en siete meses. Francia alberga un centro de datos de salud de 67 millones de registros, aunque las restricciones de consentimiento del RGPD limitan el acceso farmacéutico a 10 millones de registros, dificultando el entrenamiento de modelos a gran escala. América Latina, Oriente Medio y África combinados aportaron el 8% de los ingresos de 2025; Brasil y los Emiratos Árabes Unidos pilotaron la farmacovigilancia basada en IA, pero carecen de densidad de ensayos suficiente para generar conjuntos de datos de calidad global.

Panorama Competitivo

Ningún proveedor supera el 8% de la cuota de ingresos, y los 20 principales actores poseen en conjunto aproximadamente el 45%, dejando espacio para especialistas de nicho. Los agregadores de plataformas como Recursion y BenevolentAI consolidan conjuntos de datos multimodales bajo una sola interfaz de programación de aplicaciones, apuntando a efectos de red a medida que el mercado de inteligencia artificial en farmacéutica se amplía. Los modelos centrados en asociaciones —Exscientia, Atomwise— integran algoritmos dentro de la I+D farmacéutica sin asumir la propiedad de los activos, monetizando mediante estructuras de hitos y regalías. Los integradores verticales, incluidos Isomorphic Labs de Alphabet y BioNeMo de NVIDIA, vinculan las ventajas de cómputo ascendentes con los ingresos terapéuticos descendentes.

El entusiasmo de los inversores persiste a pesar de los vientos en contra de la rentabilidad. La Serie A de USD 600 millones de Isomorphic Labs en enero de 2025 valoró la empresa emergente en USD 3,5 mil millones antes de generar ingresos, un testimonio de la confianza en la ventaja competitiva de AlphaFold. La fusión Recursion-Exscientia agrupó 23 billones de observaciones, pero cotizaba un 40% por debajo del precio de debut en el SPAC a mediados de 2025, reflejando el escepticismo hacia las ganancias respaldadas por la canalización. Los proveedores de computación cuántica IBM, Atom Computing y Pasqal exploran simulaciones de dinámica molecular más allá de la escala clásica, con uso comercial estimado entre tres y cinco años.

Los disruptores emergentes apuntan a laboratorios autónomos e inferencia perimetral. Emerald Cloud Lab y la unidad de robótica de la Universidad Carnegie Mellon ejecutan 10.000 reacciones mensuales sin supervisión humana, comprimiendo los ciclos de candidato a líder. El hito AIM-NASH de HistoIndex ilustra cómo un único biomarcador calificado por la FDA puede establecer estándares de facto y canalizar clientes hacia proveedores de nicho. La intensidad competitiva depende, por tanto, de la propiedad de los datos, la validación regulatoria y el acceso al cómputo tanto como de la novedad algorítmica.

Líderes del Sector de Inteligencia Artificial (IA) en Farmacéutica

Deep Genomics

Exscientia

Insilico Medicine

Alphabet Inc. (Isomorphic Labs)

Recursion Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: La FDA emitió los «Principios Rectores de Buenas Prácticas de IA», estableciendo protocolos obligatorios de validación, auditoría de sesgos y vigilancia

- Enero de 2026: Se lanzó el Proyecto LIGAND-AI de la Iniciativa de Salud Innovadora para acelerar el descubrimiento de fármacos impulsado por IA promoviendo la colaboración en ciencia abierta. La iniciativa tiene como objetivo mejorar la investigación y el desarrollo farmacéutico mediante técnicas avanzadas de inteligencia artificial.

- Enero de 2026: NVIDIA y Eli Lilly colaboran para crear un laboratorio de co-innovación de IA con el fin de revolucionar el descubrimiento, el desarrollo y la fabricación de fármacos. Esta asociación tiene como objetivo aprovechar la inteligencia artificial para acelerar los avances farmacéuticos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de inteligencia artificial en la industria farmacéutica como los ingresos globales generados por plataformas de software, servicios alojados en la nube y herramientas de soporte que implementan aprendizaje automático, IA generativa, visión por computadora o procesamiento de lenguaje natural en los flujos de trabajo de descubrimiento de fármacos, desarrollo clínico, fabricación, cadena de suministro y farmacovigilancia.

Exclusión del alcance: Se excluyen las ventas de hardware personalizado (GPU, dispositivos de borde) y los servicios de IA empresarial genéricos que no han sido diseñados específicamente para uso farmacéutico.

Descripción general de la segmentación

- Por Tecnología

- Aprendizaje Automático

- Aprendizaje Supervisado

- Aprendizaje No Supervisado y Autosupervisado

- Aprendizaje Profundo

- Procesamiento del Lenguaje Natural

- Visión por Computadora

- IA Generativa (Basada en Difusión y Transformadores)

- Otras Tecnologías

- Aprendizaje Automático

- Por Oferta

- Plataformas de Software

- Servicios (IA como Servicio, Proyectos Personalizados, Operaciones de Modelos de Lenguaje de Gran Escala Gestionadas)

- Por Aplicación

- Descubrimiento de Fármacos y Desarrollo Preclínico

- Diseño de Ensayos Clínicos y Reclutamiento de Pacientes

- Fabricación y Control de Calidad

- Farmacovigilancia y Monitoreo de Seguridad

- Ventas, Mercadotecnia y Análisis Comercial

- Automatización de Laboratorios y Laboratorios Autodirigidos

- Otras Aplicaciones

- Por Modo de Implementación

- Basado en la Nube

- Nube Pública

- Nube Privada Virtual y Soberana

- Local y Perimetral

- Híbrido (Expansión a la Nube)

- Basado en la Nube

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con directores de I+D, responsables de salud digital, ejecutivos de ORC y socios de infraestructura en la nube en América del Norte, Europa y Asia refinaron los plazos de adopción, las tarifas de licencia promedio y las fricciones regulatorias regionales. Los ciclos de retroalimentación con los responsables de ciencia de datos aclararon las ganancias de productividad realistas y validaron los supuestos de ahorro de costos derivados del trabajo de escritorio.

Investigación de escritorio

Comenzamos con datos macroeconómicos y sectoriales de acceso público provenientes de autoridades como la FDA de EE. UU., la EMA y la PMDA de Japón para establecer referencias sobre los volúmenes de ensayos clínicos y los flujos de aprobación. Las señales de costos y adopción se extrajeron de la Base de Datos de I+D de la OCDE, ClinicalTrials.gov del NIH, registros de patentes de la OMPI y estadísticas comerciales. Los informes corporativos y las presentaciones para inversores de empresas biofarmacéuticas cotizadas nos ayudaron a aproximar los presupuestos anuales de IA, mientras que la cobertura de prensa recopilada a través de Dow Jones Factiva y D&B Hoovers proporcionó divulgaciones de gasto y anécdotas sobre precios de proveedores. Esta lista es ilustrativa; se consultaron muchas fuentes abiertas adicionales para contrastar cifras y narrativas.

Dimensionamiento del mercado y previsión

Un modelo descendente parte del gasto global en I+D farmacéutica, incorpora nuestra tasa de penetración de IA medida por función y convierte el gasto en ingresos de proveedores utilizando tarifas de precios combinadas. Las consolidaciones de proveedores de las principales plataformas sirven como verificación de razonabilidad ascendente. La trayectoria del gasto en I+D biofarmacéutica, la participación promedio del presupuesto de IA por proyecto, el número de ensayos activos en Fase I-III que utilizan herramientas de diseño habilitadas por IA, el índice de costo unitario de computación en la nube para el entrenamiento de modelos y los flujos de financiación de capital de riesgo hacia startups de descubrimiento de fármacos con IA.

Los puntos de datos ascendentes faltantes (p. ej., valores de contratos privados) se completan con ratios medianos de pares encuestados antes de la reconciliación. Una regresión multivariante anclada en los factores anteriores genera la previsión para 2025-2030.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a indicadores de mercado externos, seguidas de revisión por pares. Los informes se actualizan cada doce meses, con revisiones intermedias desencadenadas por rondas de financiación importantes, aprobaciones de medicamentos de referencia o cambios regulatorios; una revisión final del analista garantiza que los clientes reciban la perspectiva más reciente.

Rincón de credibilidad: Por qué la línea base de IA en Farmacéutica de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque cada empresa elige su propio alcance funcional, criterios de precios y cadencia de actualización. Los analistas de Mordor Intelligence delimitan estrictamente el alcance a los ingresos obtenidos de herramientas de IA farmacéutica diseñadas específicamente para ese fin, aplican conversiones de costo a ingresos transparentes y actualizan los modelos anualmente, lo que reduce la inflación heredada.

Los principales factores de divergencia en comparación con otros editores incluyen la incorporación de ingresos de IA sanitaria generalizada, proyectos piloto puntuales contabilizados como ventas recurrentes y actualizaciones infrecuentes de modelos que no capturan el auge de las licencias de GenAI en 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,35 B (2025) | Mordor Intelligence | - |

| USD 3,00 B (2024) | Global Consultancy A | agrupa IA de ciencias de la vida no farmacéutica y omite los costos de transferencia de computación en la nube |

| USD 1,51 B (2024) | Trade Journal B | limita el alcance únicamente a la etapa de descubrimiento y excluye las plataformas de monitoreo de seguridad |

| USD 3,24 B (2024) | Industry Portal C | se basa en tarifas de licencia históricas sin ajustar por la inflación de precios de GenAI en 2025 |

La comparación muestra que cifras tan bajas como USD 1,5 mil millones y tan altas como USD 3,2 mil millones para 2024 se derivan de brechas en el alcance o en la captura de precios, mientras que el enfoque disciplinado y actualizado anualmente de Mordor ofrece una línea base equilibrada y lista para la toma de decisiones (mordorintelligence.com).

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de inteligencia artificial en farmacéutica para 2031?

Se prevé que el mercado alcance USD 34,95 mil millones para 2031 a una CAGR del 41,52% durante 2026-2031.

¿Qué segmento tecnológico crecerá más rápido hasta 2031?

Se espera que las arquitecturas de IA generativa basadas en difusión y modelos de transformadores se expandan al 43,21%, superando al aprendizaje automático clásico.

¿Por qué aumentan las implementaciones locales a pesar del dominio de la nube?

Las leyes de soberanía de datos en Europa, China e India requieren el procesamiento genómico local, impulsando a las empresas hacia clústeres locales o de nube soberana.

¿Qué área de aplicación muestra la CAGR más alta?

La farmacovigilancia y el monitoreo de seguridad registrarán una CAGR del 43,65%, impulsada por los mandatos de detección de eventos adversos en tiempo real.

¿Qué tan fragmentado está el panorama competitivo?

Ningún proveedor individual posee más del 8%, y los 20 principales actores controlan aproximadamente el 45%, lo que arroja una puntuación de fragmentación moderada de 5.

¿Qué hito regulatorio importante ocurrió en diciembre de 2025?

La FDA calificó AIM-NASH, marcando el primer biomarcador de aprendizaje automático aceptado para su uso en programas de desarrollo de fármacos.

Última actualización de la página el: