Tamaño y Cuota del Mercado de IA en la Participación del Paciente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en la Participación del Paciente por Mordor Intelligence

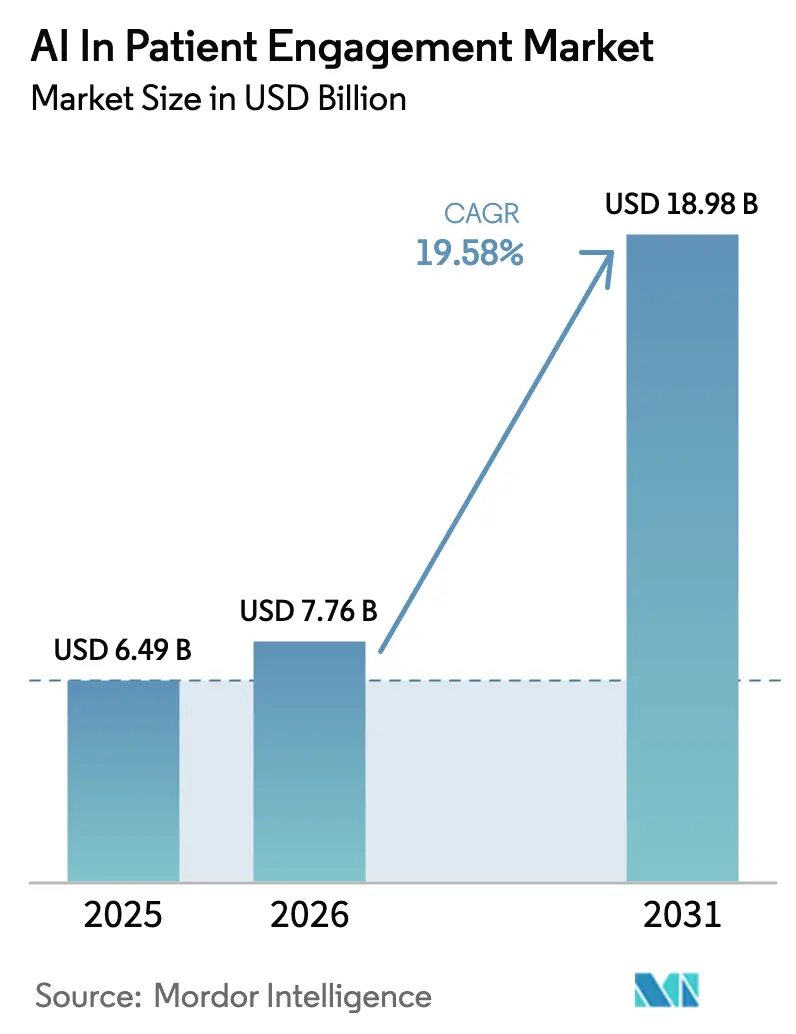

Se espera que el tamaño del mercado de IA en la participación del paciente crezca de USD 6,49 mil millones en 2025 a USD 7,76 mil millones en 2026 y se prevé que alcance USD 18,98 mil millones en 2031 a una CAGR del 19,58% durante 2026-2031. Esta trayectoria refleja la carrera de las organizaciones de salud por compensar las brechas de personal, cumplir con las normas de interoperabilidad y satisfacer a los pacientes que esperan el mismo servicio digital permanente que reciben en el comercio minorista y la banca. El respaldo regulatorio, en particular el cronograma de la FDA para el despliegue de IA en toda la agencia para junio de 2025, señala la confianza oficial en las herramientas de participación habilitadas por IA. El apetito inversor sigue siendo sólido a medida que los proveedores buscan automatización escalable que alivie la creciente presión financiera derivada del aumento de las denegaciones de reclamaciones y el reembolso basado en valor. La infraestructura en la nube, la IA conversacional y la automatización del ciclo de ingresos se sitúan en el centro de la mayoría de las hojas de ruta tecnológicas hospitalarias porque cada una permite un despliegue más rápido, un menor desembolso de capital y ganancias de productividad medibles.

Conclusiones Clave del Informe

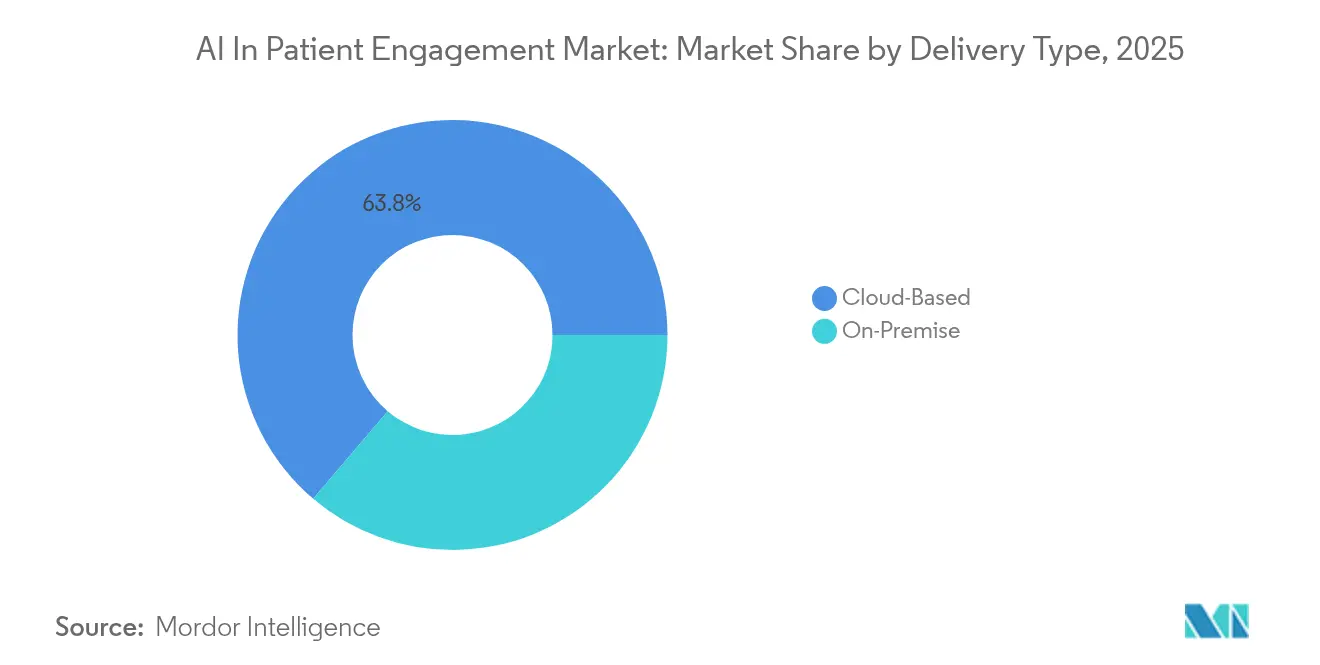

- Por tipo de entrega, el despliegue en la nube capturó el 63,78% de la cuota del mercado de IA en la participación del paciente en 2025; se prevé que la nube híbrida se expanda a una CAGR del 21,95% hasta 2031.

- Por tecnología, el procesamiento del lenguaje natural (NLP) mantuvo una cuota de ingresos del 40,92% en 2025, mientras que los chatbots y los agentes conversacionales avanzan a una CAGR del 21,88% hasta 2031.

- Por funcionalidad, la facturación, los pagos y el soporte del ciclo de ingresos avanzan a una CAGR del 22,05%, superando a la comunicación y la mensajería, que lideró con el 34,12% del tamaño del mercado de IA en la participación del paciente en 2025.

- Por área terapéutica, las soluciones de salud conductual y mental están creciendo a una CAGR del 22,94%, mientras que la gestión de enfermedades crónicas se mantuvo como el mayor bloque terapéutico con una cuota del 38,12% en 2025.

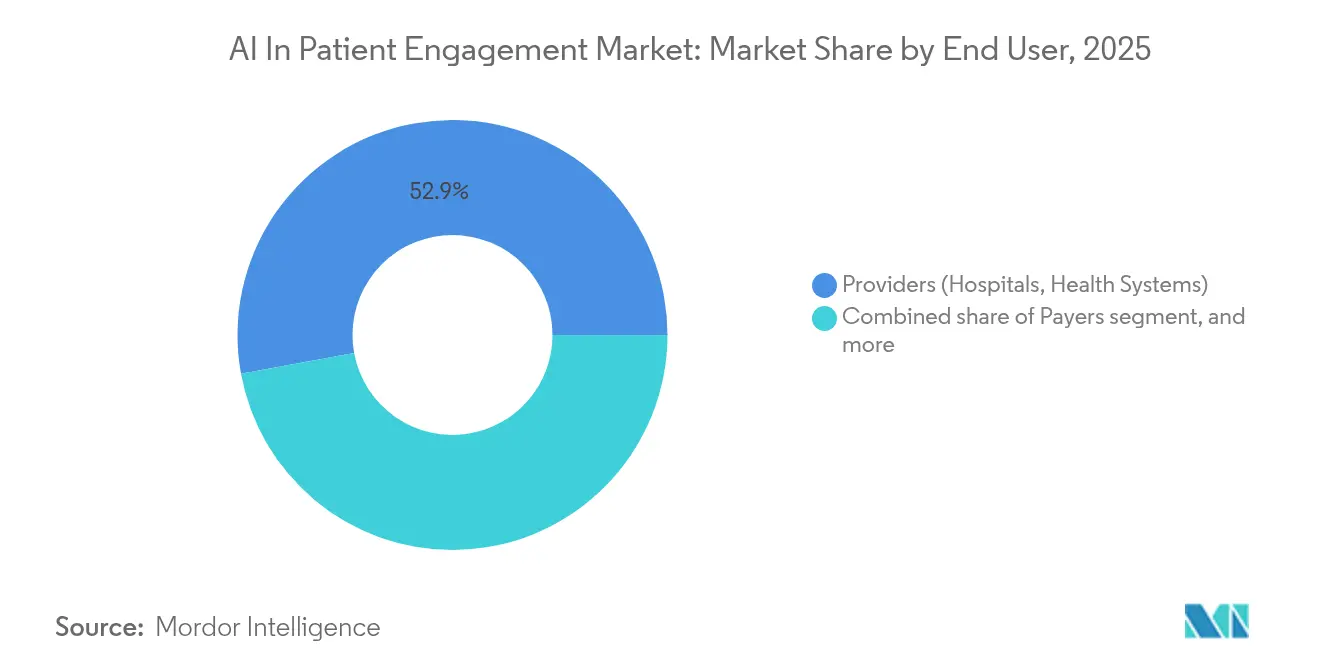

- Por usuario final, los hospitales y sistemas de salud mantuvieron el 52,88% en 2025, mientras que las plataformas de salud minorista y de puerta de entrada digital están creciendo a una CAGR del 22,95%.

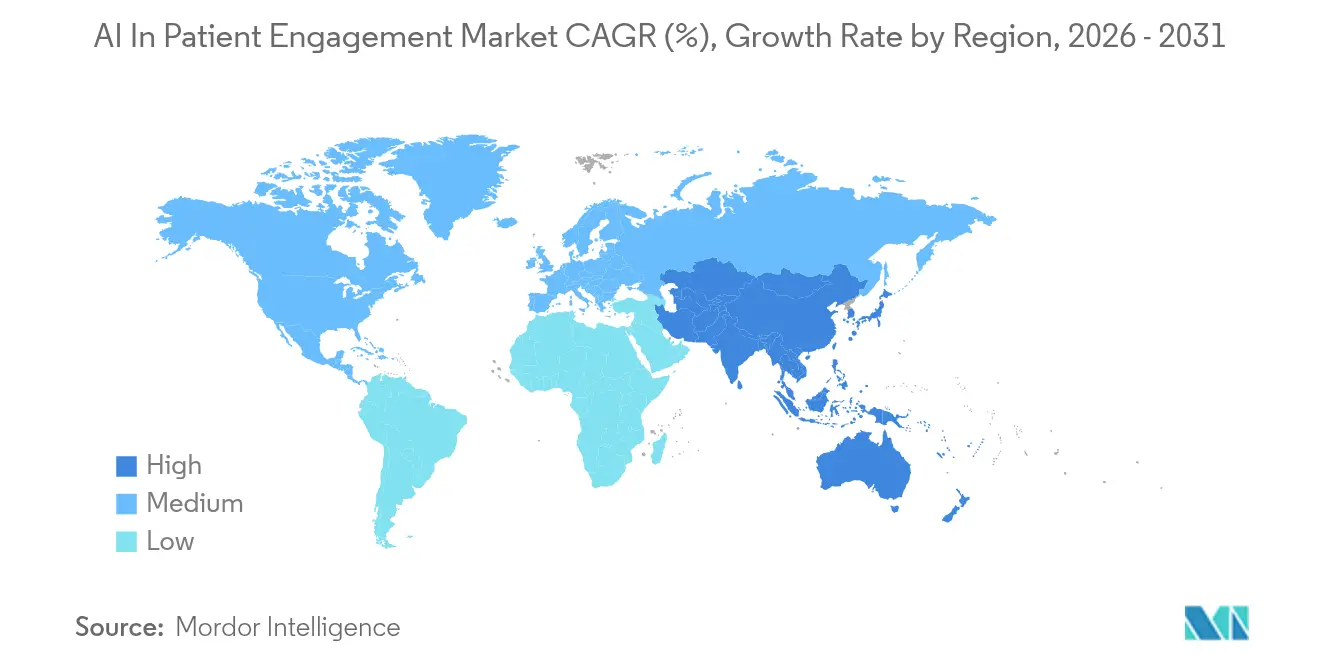

- Por geografía, América del Norte representó el 43,88% del tamaño del mercado de IA en la participación del paciente en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 20,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA en la Participación del Paciente

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida digitalización de la infraestructura sanitaria | +4.2% | Global, con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas | +3.8% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Aumento de las expectativas del consumidor de atención a demanda | +3.5% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos regulatorios para datos interoperables | +2.9% | América del Norte y la UE como principales, adopción global | Mediano plazo (2-4 años) |

| Transición hacia la atención basada en valor | +2.6% | América del Norte como núcleo, la UE en desarrollo | Largo plazo (≥ 4 años) |

| Expansión de la adopción de la nube y la salud móvil | +2.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Digitalización de la Infraestructura Sanitaria

La pandemia de COVID-19 elevó permanentemente el uso de la telesalud y expuso los límites de los sistemas locales heredados para gestionar el aumento de las visitas virtuales. Los hospitales que migraron a la infraestructura en la nube desplegaron rápidamente servicios de chat de IA escalables sin añadir costoso hardware, reduciendo los tiempos de espera y respaldando programas de telemonitorización clínicamente validados. Las estrategias nacionales como la Misión Digital de Salud Ayushman Bharat de India, que ha emitido más de 500 millones de identificaciones de salud digital, ampliaron el canal de datos necesario para la participación automatizada, mientras que los despliegues de 5G permiten análisis casi en tiempo real junto al paciente.

Creciente Carga de Enfermedades Crónicas que Requieren Participación Continua

Seis de cada diez adultos en los Estados Unidos viven con al menos una enfermedad crónica, y muchos gestionan múltiples comorbilidades. Los puntos de contacto digitales continuos, las alertas predictivas y los recordatorios de medicación generados por plataformas de IA ayudan a los médicos a intervenir antes de que surjan complicaciones. Los paneles de monitorización remota de pacientes agregan lecturas biométricas y señales conductuales, reduciendo los reingresos y disminuyendo las visitas de urgencia para cohortes de alto riesgo. El envejecimiento de la población mundial intensifica la demanda de tales soluciones de participación a largo plazo porque el personal humano por sí solo no puede cubrir todas las necesidades posteriores al alta.

Aumento de las Expectativas del Consumidor de Experiencias de Atención a Demanda

El consumismo ha cruzado hacia la atención sanitaria. Los pacientes esperan respuestas por texto, voz o aplicación a cualquier hora del día y prefieren explicaciones en lenguaje sencillo de los planes de tratamiento. Los chatbots de IA integrados en los portales gestionan preguntas comunes, reservan visitas y proporcionan estimaciones de costes, liberando al personal clínico para casos complejos. Los asistentes de voz en altavoces inteligentes también mejoran la accesibilidad para las personas mayores que tienen dificultades con las pantallas pequeñas. Walgreens Boots Alliance reporta puntuaciones más altas de satisfacción del paciente donde los asistentes de IA entregan actualizaciones de recarga de recetas en múltiples idiomas.

Mandatos Regulatorios para el Acceso Interoperable a los Datos del Paciente

Normas como la Regla Final HTI-1 y la Regla Final de la Sección 1557 exigen transparencia algorítmica y resultados no discriminatorios, lo que lleva a los proveedores a adoptar marcos de IA confiables. La guía actualizada de la FDA sobre dispositivos habilitados por IA aclara las expectativas para el monitoreo posterior al despliegue y la mitigación de riesgos, reduciendo la fricción de aprobación para las nuevas plataformas de participación[1]Administración de Alimentos y Medicamentos, "Dispositivos Médicos Habilitados por Inteligencia Artificial y Aprendizaje Automático (IA/AA)," fda.gov. Una vez que los datos fluyen sin problemas a través de los sistemas de historia clínica electrónica (HCE), los algoritmos de participación pueden personalizar recordatorios, educación y mensajes de facturación a escala.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones persistentes sobre la privacidad y seguridad de los datos | -2.8% | Global, intensificado en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas de HCE heredados | -2.3% | América del Norte y la UE como principales, en desarrollo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Alfabetización digital limitada en ciertos grupos de pacientes | -1.9% | Zonas rurales en todo el mundo; cohortes de personas mayores y de bajos ingresos | Corto plazo (≤ 2 años) |

| Modelos de reembolso inciertos para herramientas de participación habilitadas por IA | -1.6% | Estados Unidos y mercados seleccionados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre la Privacidad y Seguridad de los Datos

La atención sanitaria sigue siendo el objetivo de vulneración más costoso, con costes medios de incidentes que superan los USD 10,93 millones. Los proveedores dudan en expandir la IA alojada en la nube hasta que los proveedores demuestren rigurosas salvaguardas de la HIPAA, controles de acceso granulares y registros de auditoría cifrados. Los estatutos estatales como la AB 3030 de California intensifican el escrutinio al exigir divulgaciones algorítmicas y limitar las decisiones automatizadas de reclamaciones, lo que puede retrasar los ciclos de adquisición.

Complejidad de Integración con Sistemas de HCE Heredados

Muchos hospitales todavía ejecutan múltiples versiones de HCE unidas por interfaces personalizadas. Los módulos de IA que requieren datos en tiempo real de signos vitales, laboratorio y facturación a menudo se detienen cuando los estándares de datos varían según el sitio. Los proyectos de integración personalizados inflan los presupuestos y posponen las puestas en marcha por meses, lo que lleva a algunos sistemas a diferir el trabajo de IA hasta que concluya una modernización más amplia. Los proveedores que ofrecen conectores prediseñados o API nativas de FHIR obtienen una ventaja de adopción porque acortan el tiempo hasta la obtención de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Entrega: El Dominio de la Nube Acelera la Transformación Digital

Las soluciones basadas en la nube representaron el 63,78% del mercado de IA en la participación del paciente en 2025, ya que los proveedores buscaban capacidad elástica que se adapte a los volúmenes de pacientes. Los modelos de precios basados en el uso redujeron el desembolso de capital al tiempo que cumplían con los requisitos de la HIPAA y el RGPD a través de almacenes de datos aislados regionalmente. Los principales hiperescaladores agruparon modelos de IA conversacional preentrenados con kits de herramientas de cumplimiento, acelerando los primeros despliegues de meses a semanas.

Durante el período de previsión, se proyecta que el segmento se expanda a una CAGR del 21,95%, respaldado por la computación en el borde que procesa los signos vitales localmente mientras descarga los análisis pesados a la nube. Las instalaciones locales persisten en los sistemas de pagador único que han invertido fuertemente en centros de datos locales o que operan bajo estrictos estatutos de soberanía de datos. Los enfoques híbridos están surgiendo como un puente, permitiendo a los hospitales mantener los identificadores sensibles en el sitio y al mismo tiempo aprovechar los servicios de IA especializados en la nube pública. El mercado de IA en la participación del paciente continuará, por tanto, gravitando hacia arquitecturas flexibles que equilibren el rendimiento, el coste y la alineación regulatoria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El NLP Lidera la Revolución de la Atención Sanitaria Conversacional

El procesamiento del lenguaje natural (NLP) capturó una cuota de ingresos del 40,92% en 2025, convirtiéndolo en el mayor bloque tecnológico dentro del mercado de IA en la participación del paciente. Los médicos utilizan el NLP para consultar registros longitudinales en segundos, y los pacientes confían en chatbots bilingües para la programación de citas y la orientación sobre medicamentos. El éxito de ChatEHR, respaldado por Stanford, destaca el potencial de productividad cuando la búsqueda de texto libre reemplaza la navegación por menús desplegables.

El canal de desarrollo ahora combina NLP con visión por computadora y análisis predictivo para crear rutas de participación multimodales. Se prevé que los agentes conversacionales crezcan a una CAGR del 21,88% a medida que las plataformas de bajo código permiten a los hospitales poner en marcha bots específicos para condiciones en días. Los modelos de lenguaje de gran escala emergentes entrenados exclusivamente en notas clínicas desidentificadas prometen mayor precisión en terminología médica al tiempo que filtran sesgos.

Por Funcionalidad: La Automatización del Ciclo de Ingresos Impulsa un Crecimiento Rápido

Las herramientas de comunicación y mensajería mantuvieron el 34,12% del mercado de IA en la participación del paciente en 2025, reduciendo las tasas de inasistencia mediante recordatorios por SMS y enlaces de registro móvil. El segmento de facturación, pagos y soporte del ciclo de ingresos está creciendo más rápido a una CAGR del 22,05%. Los hospitales que despliegan codificación asistida por IA y flujos de trabajo de prevención de denegaciones acortaron los ciclos de pago de 90 días a 40 días y redujeron los costes de retrabajo.

Los paneles de seguimiento de salud, las recargas de medicamentos y la automatización de tareas administrativas completan las plataformas de suite completa. Muchos proveedores ahora agrupan estas utilidades bajo una sola interfaz para que un paciente postoperatorio vea videos de cuidado de heridas, capture imágenes para revisión de enfermería y resuelva copagos sin cambiar de aplicación. Tales resultados ilustran el tipo de experiencia integrada que los contratos basados en valor ahora recompensan.

Por Área Terapéutica: La IA en Salud Mental Logra Validación Clínica

Los programas de enfermedades crónicas representaron el 38,12% de los ingresos de 2025, sin embargo, las aplicaciones de salud conductual y mental están escalando más rápido a una CAGR del 22,94%. El estudio Therabot de Dartmouth reportó una reducción del 51% en los síntomas del trastorno depresivo mayor y una caída del 31% en el trastorno de ansiedad generalizada, validando la terapia de chat con IA como un complemento basado en evidencia para los escasos médicos.

Los chatbots de IA clasifican la gravedad, ofrecen indicaciones de terapia cognitivo-conductual y escalan los casos de alto riesgo a profesionales con licencia. La combinación de algoritmos de salud mental con módulos de enfermedades crónicas produce una participación holística, reflejando el creciente reconocimiento de que el estado psicológico influye en la adherencia a la medicación y los resultados físicos.

Por Aplicación: La Gestión de la Salud Poblacional Lidera las Iniciativas Estratégicas

La gestión de la salud poblacional comandó el 46,08% de los ingresos de 2025 al agrupar análisis de riesgo en paneles completos. Los paneles señalan a los miembros con riesgo creciente y alimentan listas de alcance a bots de centros de llamadas que automatizan el asesoramiento. Los hospitales están escalando las soluciones para pacientes hospitalizados a una CAGR del 22,76% porque los sensores de habitaciones inteligentes y las cámaras de IA detectan caídas y activan alertas de enfermería en tiempo real.

Los programas ambulatorios extienden este continuo, enviando indicaciones fotográficas de cicatrización de heridas o alertas de desencadenantes de asma a los teléfonos inteligentes. Los proveedores que alinean estas señales con los incentivos basados en valor ven puntuaciones de calidad más altas y menores penalizaciones por reingresos evitables.

Por Usuario Final: Los Proveedores Dominan Mientras la Salud Minorista se Acelera

Los hospitales y sistemas de salud mantuvieron el 52,88% del gasto de 2025 al enfrentar crecientes costes laborales y reembolsos vinculados a HCAHPS. Las plataformas de salud minorista y de puerta de entrada digital, sin embargo, están creciendo a una CAGR del 22,95%. Los chatbots de IA de CVS Health ahora gestionan solicitudes de recarga y programación de vacunaciones, ofreciendo a los consumidores una alternativa simplificada a la atención primaria tradicional.

Los pagadores integran cada vez más motores de participación dentro de las aplicaciones para miembros para impulsar los exámenes preventivos y cerrar las brechas en la atención. El impulso combinado de los segmentos minorista y de seguros mantendrá la presión competitiva sobre los proveedores para refinar los modales digitales junto al paciente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Interacción: El Texto Domina Mientras la Voz Gana Impulso

Los canales basados en texto —portales, SMS seguro y correo electrónico— aseguraron una cuota del 55,31% en 2025 porque la mensajería asíncrona se adapta a los pacientes ocupados y al personal sobrecargado de trabajo. Se proyecta que las interfaces de voz crezcan a una CAGR del 21,12% a medida que los altavoces inteligentes y los sistemas de respuesta de voz interactiva (IVR) maduran. La mayor precisión de voz a intención y el soporte multilingüe impulsan la adopción entre personas mayores y hablantes no nativos de inglés.

Las plataformas multimodales combinan video, voz y texto para que un paciente post-accidente cerebrovascular pueda realizar una videoconferencia con un terapeuta, recibir recordatorios de medicación por voz y enviar un mensaje de texto a un cuidador desde la misma aplicación. Los proveedores que ofrecen orquestación de canales capturarán una mayor cuota de cartera a medida que las preferencias de participación se diversifican.

Análisis Geográfico

América del Norte retuvo una cuota de ingresos del 43,88% en 2025, respaldada por una profunda penetración de HCE, sólida financiación de capital de riesgo y carriles regulatorios claros para los dispositivos médicos de IA. Microsoft, Oracle y Amazon anclan grandes infraestructuras en la nube que albergan muchos despliegues de IA generativa. Los altos costes laborales y una población envejecida impulsan aún más la adopción a medida que los hospitales buscan personal virtual rentable.

Europa registra un crecimiento constante gracias a la Ley de IA de la UE, que aclara los requisitos de transparencia y gobernanza de datos. Los sistemas nacionales de salud se comprometen con la atención preventiva, haciendo atractivos los análisis de salud poblacional impulsados por IA. Las normas de localización de datos fomentan nodos en la nube dentro de la región o marcos soberanos como el despliegue de Corti en Dinamarca en 2025.

Asia-Pacífico es la región de más rápido crecimiento a una CAGR del 20,82% hasta 2031. Los programas públicos como Ayushman Bharat de India proporcionan vías de datos estandarizadas, mientras que la alianza de Japón con Hippocratic AI muestra el apetito por agentes generativos culturalmente adaptados. Las grandes redes hospitalarias de China están pilotando el triaje de IA que acorta las colas ambulatorias y eleva la productividad de los médicos, aunque las estrictas leyes de ciberseguridad requieren modelos alojados en el país.

Panorama Competitivo

El mercado de IA en la participación del paciente está moderadamente fragmentado. Los gigantes tecnológicos aprovechan amplios ecosistemas en la nube mientras que las empresas emergentes especializadas aportan profundidad clínica y matices de flujo de trabajo. La adquisición de Nuance por parte de Microsoft integra la IA conversacional dentro de los flujos de trabajo de Epic y Cerner, Oracle fusiona los registros electrónicos con la participación predictiva e IBM se asocia con sistemas de salud regionales para soluciones de chat multilingüe.

Especialistas como Notable Health automatizan el registro y el seguimiento, Hippocratic AI se centra en modelos de lenguaje de gran escala específicos para la atención sanitaria y Ada Health ofrece evaluación de síntomas que dirige a los pacientes de manera apropiada. Los participantes minoristas CVS Health y Walgreens integran herramientas de puerta de entrada digital para asegurar la fidelidad y los ingresos por recetas, alejando las interacciones de los pacientes de los portales hospitalarios.

Los acuerdos estratégicos están redefiniendo los límites. La compra de Accolade por parte de Transcarent por USD 621 millones produjo un servicio de navegación de extremo a extremo, y Commure se fusionó con Athelas y adquirió Augmedix para obtener documentación ambiental más bots de participación. Estos movimientos subrayan una carrera para crear plataformas unificadas que abarquen la programación, el triaje, la facturación y el soporte posterior a la atención.

Líderes de la Industria de IA en la Participación del Paciente

IBM (Incl. Nuance Health)

Oracle Health

Microsoft (Azure Health & Power Platform)

Teladoc Health

Notable Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Corti lanzó la primera infraestructura de IA sanitaria soberana de Europa, habilitando servicios de participación del paciente que preservan la privacidad.

- Junio de 2025: UHS se asoció con Hippocratic AI para desplegar agentes de participación en su red hospitalaria en los Estados Unidos.

- Junio de 2025: Jaan Health recaudó USD 25 millones para la participación predictiva que personaliza el alcance.

- Mayo de 2025: Persivia aseguró USD 107 millones para expandir su suite de participación impulsada por IA.

- Mayo de 2025: Hippocratic AI y EUCALIA introdujeron el primer agente de atención sanitaria de IA generativa de Japón.

Alcance del Informe Global del Mercado de IA en la Participación del Paciente

Según el alcance del informe, la IA en la participación del paciente involucra una gama de modalidades impulsadas por IA como chatbots, herramientas de administración y plataformas de gestión de pacientes para la participación del paciente.

El mercado de IA en la participación del paciente está segmentado por tipo de entrega, funcionalidad, área terapéutica, aplicación y usuario final. Según el tipo de entrega, el mercado está segmentado en basado en la nube y local. Según la tecnología, el mercado está segmentado en procesamiento del lenguaje natural (NLP), chatbots y visión por computadora. Según la funcionalidad, el mercado está segmentado en comunicación, seguimiento de salud e información, facturación y pagos, administrativo, educación del paciente y otras funcionalidades. Además, según las áreas terapéuticas, el mercado está segmentado en salud y bienestar, gestión de enfermedades crónicas y otras áreas terapéuticas. Según la aplicación, el mercado está segmentado en gestión de la salud poblacional, gestión de la salud ambulatoria y gestión de la salud hospitalaria. Según el usuario final, el mercado está segmentado en pagadores, proveedores y otros usuarios finales. El informe también cubre los tamaños de mercado y las previsiones para el mercado de IA en la participación del paciente en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Basado en la Nube |

| Local |

| Procesamiento del Lenguaje Natural (NLP) |

| Chatbots / Agentes Conversacionales |

| Visión por Computadora |

| Motores de Análisis Predictivo |

| Comunicación y Mensajería |

| Paneles de Seguimiento de Salud e Información |

| Facturación, Pagos y Soporte del Ciclo de Ingresos |

| Automatización de Tareas Administrativas |

| Educación y Asesoramiento del Paciente |

| Salud y Bienestar |

| Gestión de Enfermedades Crónicas |

| Salud Conductual y Mental |

| Gestión de la Salud Poblacional |

| Gestión de Pacientes Ambulatorios |

| Gestión de Pacientes Hospitalizados |

| Proveedores (Hospitales, Sistemas de Salud) |

| Pagadores |

| Plataformas de Salud Minorista y de Puerta de Entrada Digital |

| Basado en Texto (Portales, SMS) |

| Basado en Voz (IVR, Altavoces Inteligentes) |

| Multimodal (Video + Voz + Texto) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Entrega | Basado en la Nube | |

| Local | ||

| Por Tecnología | Procesamiento del Lenguaje Natural (NLP) | |

| Chatbots / Agentes Conversacionales | ||

| Visión por Computadora | ||

| Motores de Análisis Predictivo | ||

| Por Funcionalidad | Comunicación y Mensajería | |

| Paneles de Seguimiento de Salud e Información | ||

| Facturación, Pagos y Soporte del Ciclo de Ingresos | ||

| Automatización de Tareas Administrativas | ||

| Educación y Asesoramiento del Paciente | ||

| Por Área Terapéutica | Salud y Bienestar | |

| Gestión de Enfermedades Crónicas | ||

| Salud Conductual y Mental | ||

| Por Aplicación | Gestión de la Salud Poblacional | |

| Gestión de Pacientes Ambulatorios | ||

| Gestión de Pacientes Hospitalizados | ||

| Por Usuario Final | Proveedores (Hospitales, Sistemas de Salud) | |

| Pagadores | ||

| Plataformas de Salud Minorista y de Puerta de Entrada Digital | ||

| Por Canal de Interacción | Basado en Texto (Portales, SMS) | |

| Basado en Voz (IVR, Altavoces Inteligentes) | ||

| Multimodal (Video + Voz + Texto) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA en la participación del paciente?

El tamaño del mercado de IA en la participación del paciente se situó en USD 7,76 mil millones en 2026 y se proyecta que alcance USD 18,98 mil millones en 2031.

¿Qué modelo de entrega es el más popular para las herramientas de participación habilitadas por IA?

El despliegue en la nube lidera con una cuota del 63,78% porque ofrece capacidad elástica y menores costes iniciales.

¿Por qué las funciones del ciclo de ingresos están adoptando la IA tan rápidamente?

Los hospitales utilizan motores de codificación de IA y prevención de denegaciones para reducir los ciclos de pago de 90 días a 40 días y compensar un aumento del 20% en las denegaciones de reclamaciones.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR proyectada del 20,82%, impulsada por misiones de salud digital a gran escala y más de 600 empresas emergentes de tecnología sanitaria.

¿Cómo afectan las regulaciones de privacidad al despliegue de la IA?

La HIPAA y los nuevos estatutos estatales requieren estrictas salvaguardas de datos y transparencia algorítmica, lo que lleva a los proveedores a exigir controles de seguridad certificados a los proveedores.

¿Qué está impulsando el interés en los chatbots de salud mental?

Los ensayos aleatorizados como el estudio Therabot de Dartmouth reportaron una reducción del 51% en los síntomas depresivos, validando el chat de IA como un complemento eficaz a la terapia tradicional.

Última actualización de la página el: