Tamaño y Participación del Mercado de IA en Medicina de Precisión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

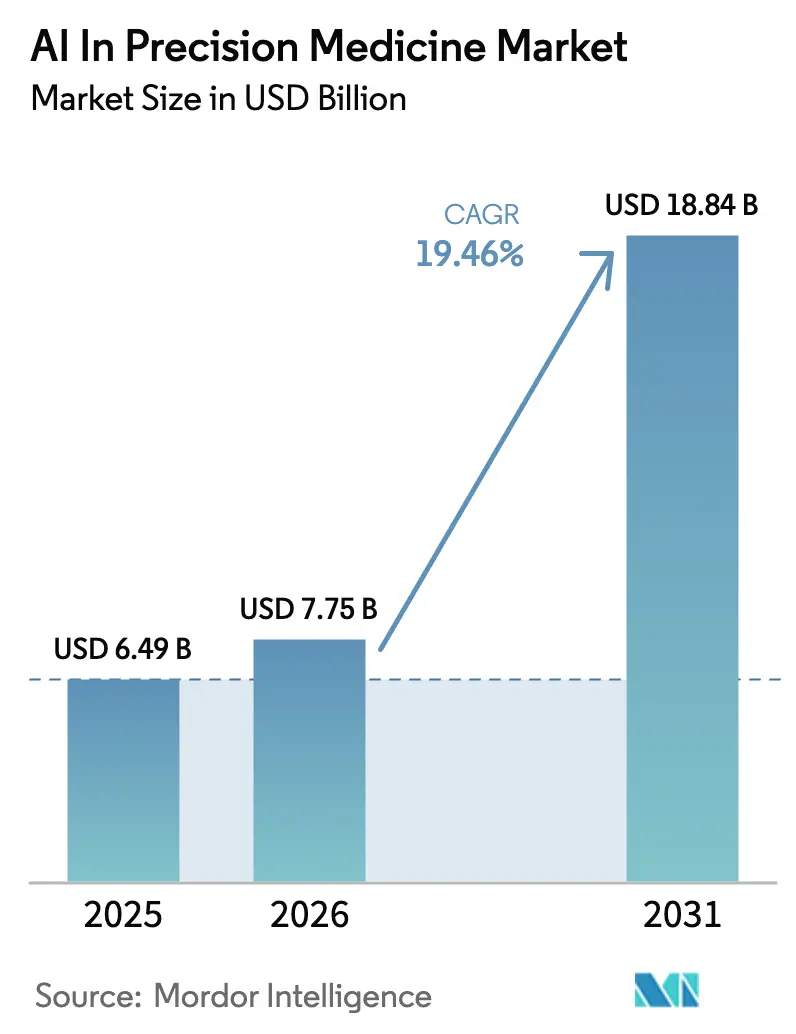

| Tamaño del Mercado (2026) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.46% CAGR |

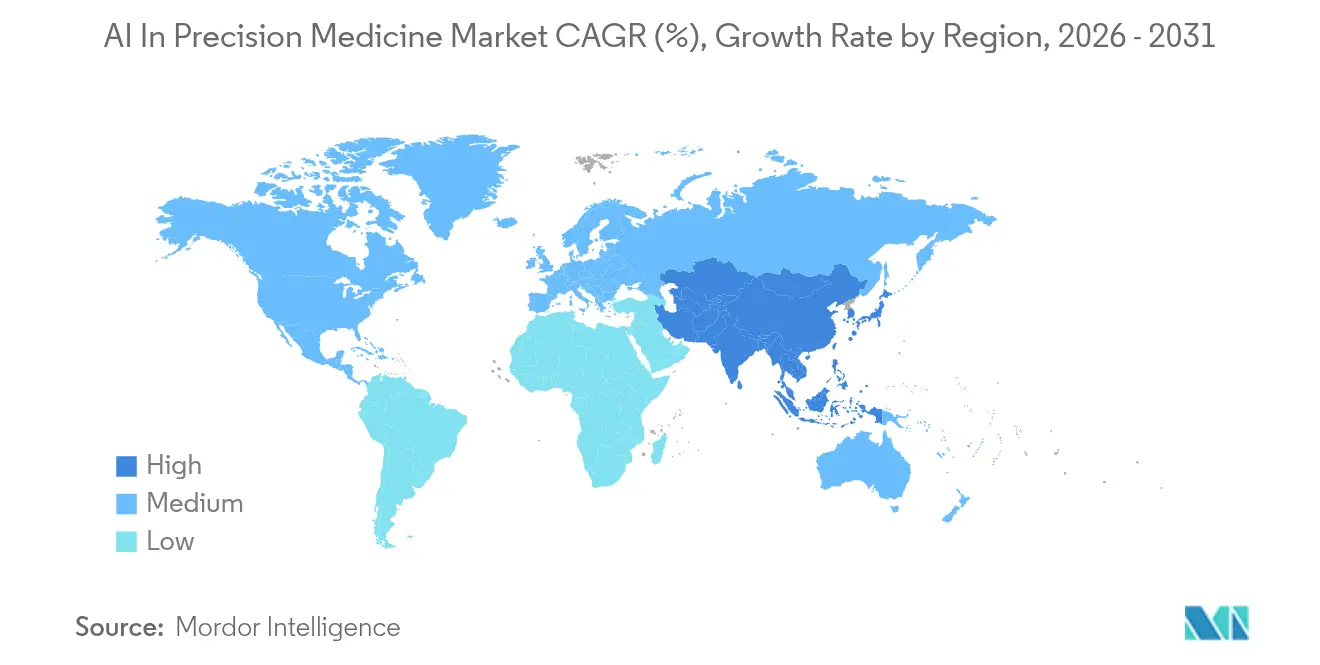

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Medicina de Precisión por Mordor Intelligence

El tamaño del mercado de IA en medicina de precisión fue valorado en USD 6,49 mil millones en 2025 y se estima que crecerá desde USD 7,75 mil millones en 2026 hasta alcanzar USD 18,84 mil millones en 2031, a una CAGR del 19,46% durante el período de pronóstico (2026-2031). Esta trayectoria refleja un giro decisivo hacia la personalización basada en datos que sitúa la inteligencia artificial en el centro de la interpretación genómica, el apoyo a la decisión clínica y las terapias dirigidas. La convergencia de tendencias —incluidos los programas de secuenciación genómica a gran escala, los registros electrónicos de salud obligatorios y una creciente carga de enfermedades crónicas— crea un terreno fértil para los motores de IA que adaptan los planes de tratamiento en lugar de depender de protocolos estandarizados. Los participantes del mercado responden acelerando el desarrollo de algoritmos, consolidando alianzas con empresas farmacéuticas e invirtiendo en plataformas nativas en la nube que comprimen los plazos de descubrimiento. La intensidad competitiva crece a medida que los reguladores globales establecen vías más claras para la validación de la IA, reforzando la confianza comercial y atrayendo flujos sostenidos de capital de riesgo hacia el mercado de IA en medicina de precisión.

Conclusiones Clave del Informe

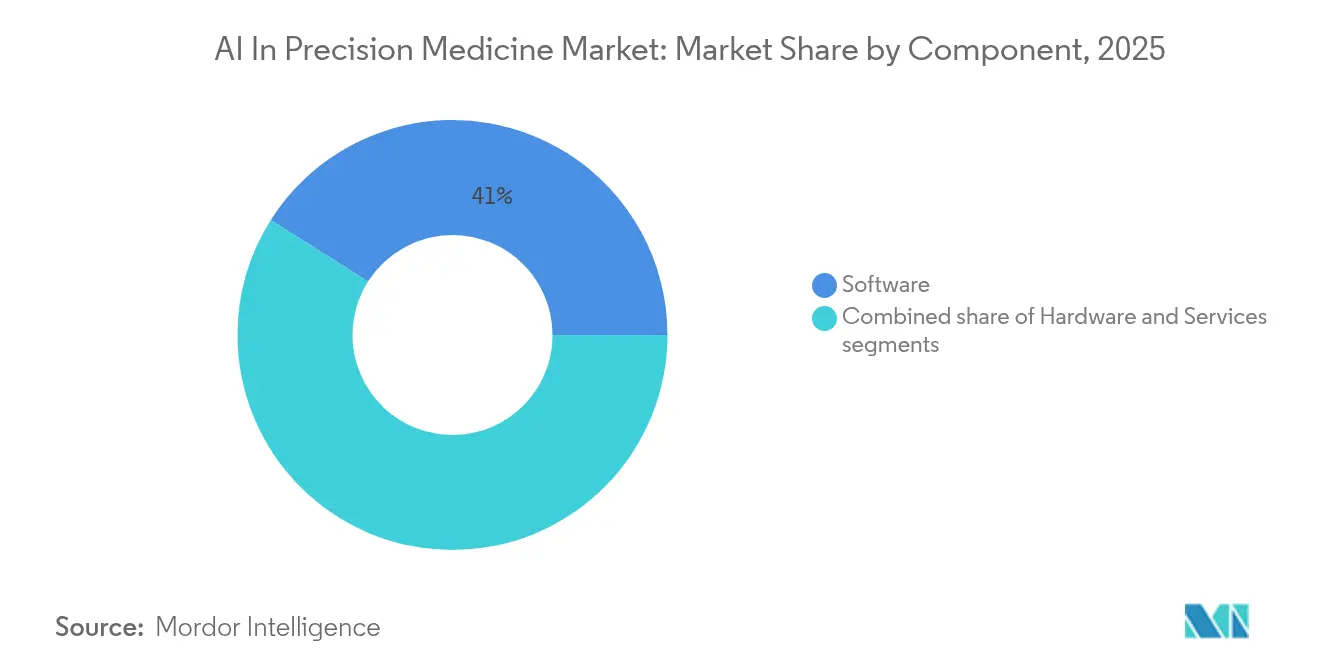

- Por componente, el software mantuvo una participación de ingresos del 41,02% en 2025; se proyecta que los servicios registren la CAGR más rápida del 21,95% hasta 2031.

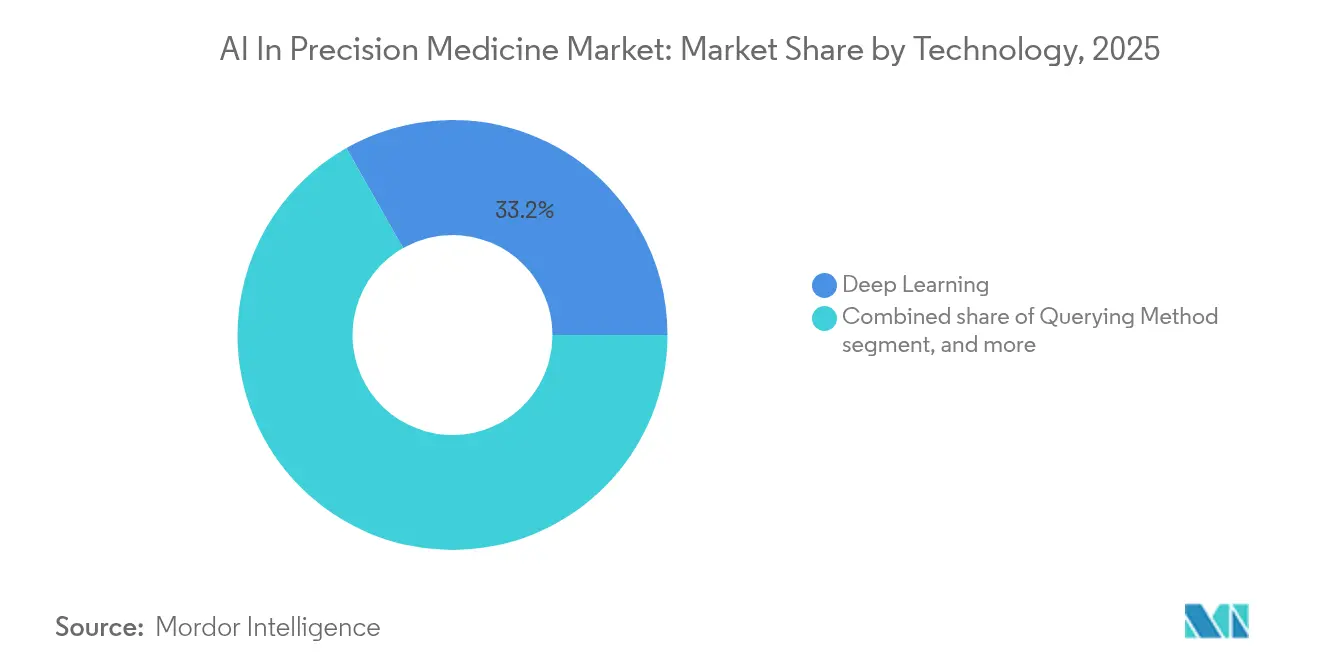

- Por tecnología, el aprendizaje profundo lideró con el 33,22% de la participación del mercado de IA en medicina de precisión en 2025, mientras que el procesamiento de lenguaje natural se expandirá a una CAGR del 21,90% para 2031.

- Por aplicación terapéutica, la oncología capturó el 30,88% del tamaño del mercado de IA en medicina de precisión en 2025, mientras que las aplicaciones respiratorias avanzarán a una CAGR del 22,60% durante el período de pronóstico.

- Por geografía, América del Norte representó el 42,05% de la participación de ingresos en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 20,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de IA en Medicina de Precisión*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la adopción de secuenciación genómica | +3.5% | Global; América del Norte y la UE liderando | Mediano plazo (2-4 años) |

| Creciente digitalización de datos de salud | +2.1% | Global; aceleración en Asia-Pacífico | Corto plazo (≤2 años) |

| Aumento de la prevalencia de enfermedades crónicas | +1.8% | Global; concentrado en poblaciones envejecidas | Largo plazo (≥4 años) |

| Crecientes iniciativas de financiación gubernamental | +1.2% | América del Norte, UE, China, Japón | Mediano plazo (2-4 años) |

| Avances en infraestructura de computación en la nube | +0.9% | Global; centrado en empresas | Corto plazo (≤2 años) |

| Colaboraciones estratégicas entre partes interesadas | +0.6% | Global; zonas de convergencia farmacéutica-tecnológica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Adopción de Secuenciación Genómica

Los programas de secuenciación a escala poblacional impulsan un aumento de datos ómicos brutos que solo los modelos avanzados de IA pueden traducir en información procesable. Los costos de secuenciación se sitúan ahora por debajo de USD 1.000 por genoma, lo que permite proyectos como Bridge2AI de los Institutos Nacionales de Salud, que financia conjuntos de datos listos para IA en poblaciones diversas hasta 2025[1]Institutos Nacionales de Salud, "Descripción General del Programa Bridge2AI," nih.gov. A medida que la integración multi-ómica se convierte en estándar, los sistemas de salud dependen de arquitecturas de aprendizaje profundo para resolver redes biológicas complejas y predecir respuestas específicas del paciente, elevando el mercado de IA en medicina de precisión como eje central de la genómica clínica.

Creciente Digitalización de Datos de Salud

Los despliegues obligatorios de registros electrónicos de salud bajo la Estrategia de Salud Digital de la UE y el plan nacional de informatización de la salud de China aceleran la disponibilidad de datos estructurados que alimentan el entrenamiento de algoritmos[2]Agencia de Proyectos de Investigación Avanzada en Salud, "Programas de Precisión de ARPA-H," arpa-h.gov. Las interfaces armonizadas como FHIR permiten a los motores de IA ingerir signos vitales en tiempo real, imágenes y resultados de laboratorio entre instituciones, reforzando la precisión del apoyo a la decisión clínica. Esta infraestructura digital sustenta la rápida adopción entre pagadores y proveedores que buscan flujos de trabajo de precisión sin interrupciones.

Aumento de la Prevalencia de Enfermedades Crónicas

Las enfermedades crónicas afectan ahora a más del 60% de los adultos e imponen pérdidas económicas de USD 47 billones hasta 2030, intensificando la demanda de terapias individualizadas[3]Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, "Impacto Global de las Enfermedades Crónicas," niddk.nih.gov. La diabetes, las enfermedades cardiovasculares y la EPOC manifiestan vías heterogéneas que las plataformas de IA pueden mapear hacia regímenes farmacológicos óptimos, reforzando la propuesta de valor del mercado de IA en medicina de precisión. Los modelos de reembolso basados en valor recompensan aún más la detección temprana y las intervenciones personalizadas.

Crecientes Iniciativas de Financiación Gubernamental

Estados Unidos destinó USD 3.300 millones para I+D en IA en el ejercicio fiscal 2025, con el programa PRECISE-AI de ARPA-H centrado en la robustez de los modelos en entornos clínicos. Compromisos similares en Europa y Asia financian infraestructura, formación de la fuerza laboral y ciencia regulatoria, creando entornos de política fértiles que aceleran la escalabilidad comercial de las plataformas de precisión.

Análisis del Impacto de las Restricciones del Mercado de IA en Medicina de Precisión*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de implementación y mantenimiento | −1.4% | Global; más agudo en mercados emergentes | Corto plazo (≤2 años) |

| Preocupaciones sobre privacidad y seguridad de datos | −0.8% | Global; estricto en la UE y California | Mediano plazo (2-4 años) |

| Disponibilidad limitada de fuerza laboral calificada | −0.7% | Global; pronunciado en regiones en desarrollo | Mediano plazo (2-4 años) |

| Incertidumbres regulatorias y éticas | −0.5% | Global; elevado donde las normas de IA están evolucionando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Mantenimiento

Los despliegues de nivel empresarial a menudo superan los USD 10 millones, cubriendo cómputo especializado, almacenamiento en la nube para datos genómicos a escala de petabytes y reentrenamiento de modelos a largo plazo. Estos desembolsos consumen hasta el 20% de los presupuestos de TI de los grandes hospitales, mientras que los proveedores más pequeños tienen dificultades para justificar los retornos, lo que ralentiza la penetración en segmentos sensibles al costo.

Preocupaciones sobre Privacidad y Seguridad de Datos

Regulaciones como el RGPD imponen condiciones estrictas de consentimiento y procesamiento. Las sanciones por incumplimiento superan los USD 20 millones, lo que promueve un comportamiento cauteloso en el intercambio de datos que puede limitar las cohortes de entrenamiento en múltiples sitios. Técnicas como el aprendizaje federado y la privacidad diferencial mitigan el riesgo, aunque añaden una carga computacional que puede moderar las ganancias de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de IA en Medicina de Precisión

Por Tecnología:

El Aprendizaje Profundo Domina el Análisis AvanzadoEl aprendizaje profundo mantuvo el 33,22% de la participación del mercado de IA en medicina de precisión en 2025 y sigue siendo fundamental para decodificar patrones genómicos no lineales. El modelo MILTON de AstraZeneca, entrenado con 500.000 genomas del Biobanco del Reino Unido, predice más de 1.000 enfermedades antes del diagnóstico, validando el impacto clínico del aprendizaje profundo. El procesamiento de lenguaje natural crece a una CAGR del 21,90%, extrayendo información de notas no estructuradas que constituyen el 80% de los datos médicos. Los grandes modelos de lenguaje combinados con grafos de conocimiento biomédico permiten a los médicos interrogar los historiales de los pacientes de forma conversacional. Los sistemas multimodales emergentes combinan imágenes, genómica y texto de registros electrónicos de salud, presagiando el próximo salto de rendimiento para el mercado de IA en medicina de precisión.

Las técnicas complementarias, como la consulta basada en conocimiento, apoyan tareas especializadas como las alertas de interacción fármaco-gen. Su integración en las plataformas principales amplía el conjunto de herramientas del sector de IA en medicina de precisión sin diluir el papel central del aprendizaje profundo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente:

El Liderazgo del Software Impulsa la Innovación en PlataformasEl software representó el 41,02% de los ingresos en 2025, reflejando ciclos iterativos rápidos y despliegues con prioridad en la nube que evitan las restricciones de actualización de hardware. Las bases de código escalables permiten a los proveedores lanzar actualizaciones frecuentes de modelos, protegiendo a los clientes contra la obsolescencia algorítmica y reforzando la economía de suscripción en el mercado de IA en medicina de precisión. Los servicios exhiben la CAGR más sólida del 21,95%, reflejando la necesidad de los hospitales de contar con experiencia en integración, cumplimiento normativo y validación de modelos. El hardware sigue siendo esencial para la aceleración del entrenamiento, pero se traslada fuera de las instalaciones a medida que los centros de datos a hiperescala democratizan el acceso a las GPU, reduciendo las barreras de capital para los sistemas de salud de nivel medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Terapéutica:

La Escala de la Oncología se Encuentra con la Innovación RespiratoriaLa oncología mantuvo el 30,88% de la participación del mercado de IA en medicina de precisión en 2025, impulsada por paneles de biomarcadores establecidos y paradigmas de terapia dirigida. Los modelos de IA optimizan las combinaciones de fármacos y predicen la evolución tumoral, mejorando las tasas de respuesta y minimizando la toxicidad. Los casos de uso respiratorio registran una CAGR del 22,60%, aprovechando la IA para analizar datos de espirometría, imágenes y dispositivos portátiles para el manejo de la EPOC y el asma. Los avances en cardiología y neurología siguen de cerca a medida que los algoritmos identifican patrones arrítmicos o detectan neurodegeneración prodrómica. Las canalizaciones de enfermedades raras también se benefician; el proyecto de reposicionamiento MATRIX de ARPA-H extrae descriptores moleculares para relacionar condiciones huérfanas con compuestos existentes.

Análisis Geográfico

Mercado de IA en Medicina de Precisión en América del Norte

América del Norte, con una participación del 42,05% en el mercado de IA en medicina de precisión en 2025, aprovecha las subvenciones de los NIH, las autorizaciones de dispositivos de IA de la FDA y una densa concentración de centros de biotecnología para mantener su liderazgo. Redes de salud emblemáticas como Mayo Clinic integran la genómica con IA en los comités de oncología de rutina, acelerando los ciclos de validación clínica. Los efectos multiplicadores surgen de la proximidad a los gigantes de la nube y los proveedores de semiconductores, lo que refuerza la resiliencia de la cadena de suministro.

Mercado de IA en Medicina de Precisión en Asia-Pacífico

Asia-Pacífico genera la tasa de crecimiento anual compuesto más rápida del 20,85%. Los programas nacionales de secuenciación de China, la demografía de superenvejecimiento de Japón y la misión de salud digital de India cultivan vastos repositorios de datos y sitios piloto para el ajuste de algoritmos. Las alianzas transfronterizas brindan a los desarrolladores occidentales acceso a firmas genómicas heterogéneas, enriqueciendo la diversidad del entrenamiento y mejorando la robustez de los modelos para el mercado de IA en medicina de precisión.

Mercado de IA en Medicina de Precisión en Europa, GCC y Singapur

Europa enfrenta la complejidad derivada del RGPD, pero se beneficia de las subvenciones de Horizonte Europa y las vías adaptativas de la EMA. Los marcos de cumplimiento normativo diferencian a los proveedores europeos al demostrar una IA responsable. En otros lugares, los estados del Golfo y Singapur destinan fondos soberanos para modernizar los centros terciarios, lo que señala oportunidades incipientes a pesar de la escasez de mano de obra cualificada.

Panorama Competitivo

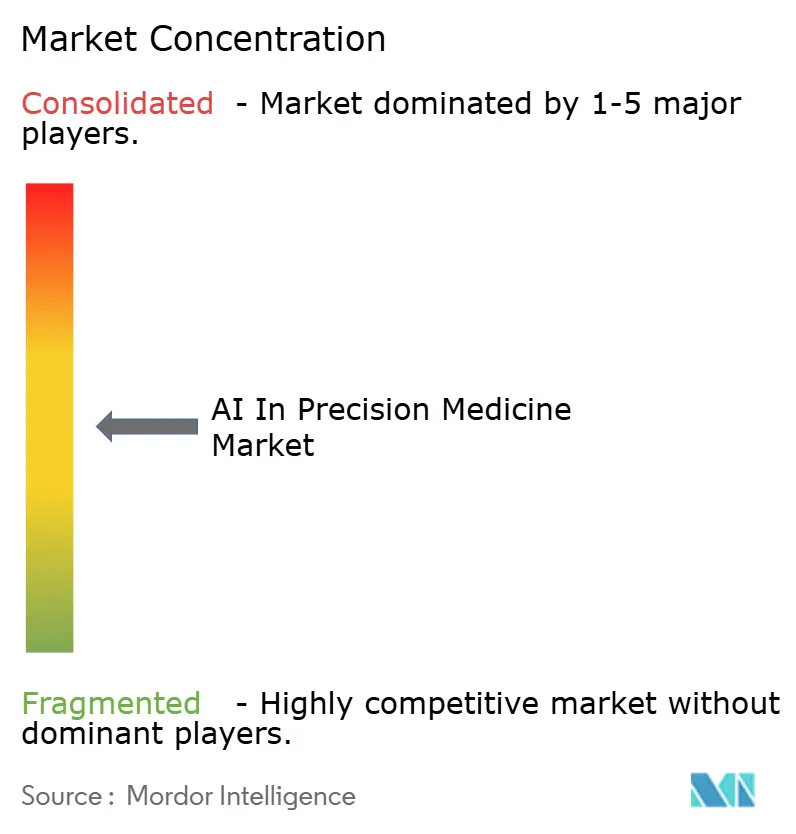

El mercado de IA en medicina de precisión exhibe una fragmentación moderada. NVIDIA controla aproximadamente el 78% de las GPU de infraestructura de IA, sustentando la mayoría de los clústeres de cómputo hospitalario. Los titulares de la nube Google y Microsoft agrupan suites de análisis con cumplimiento normativo gestionado, ampliando las barreras para los competidores más pequeños. Empresas especializadas como Tempus AI, con la mayor biblioteca clínico-genómica del mundo, monetizan los conocimientos a través de SaaS y diagnósticos complementarios. Los ingresos de la oferta pública inicial de USD 410,7 millones en 2024 financiaron la expansión hacia la IA generativa multimodal.

Las alianzas estratégicas dominan a medida que las empresas farmacéuticas intercambian bibliotecas de compuestos por experiencia en algoritmos. Sanofi se asoció con Formation Bio y OpenAI para agilizar el descubrimiento de objetivos; Eli Lilly colabora con OpenAI para desplegar grandes modelos de lenguaje en toda la I+D. Los nuevos participantes como Xaira Therapeutics, con USD 1.000 millones en capital de Serie A, apuntan a dotar los flujos de trabajo de descubrimiento con arquitecturas nativas de IA. El éxito depende de demostrar la autorización regulatoria y la eficacia en el mundo real, lo que impulsa a los competidores a acumular datos prospectivos y publicar evidencia revisada por pares.

Los innovadores de nivel medio, incluidos Qure.ai en imágenes médicas y PathAI en patología digital, se concentran en flujos de trabajo de nicho que se conectan directamente a los sistemas hospitalarios. Owkin aplica el aprendizaje federado en centros oncológicos europeos, salvaguardando la privacidad del paciente mientras enriquece los datos de entrenamiento de algoritmos. Estos especialistas monetizan modelos modulares que se integran con los registros electrónicos de salud existentes, permitiendo a los hospitales obtener capacidades de precisión sin reemplazos de pila completa. La creciente presión por evidencia validada del mundo real está impulsando a los grandes proveedores farmacéuticos y de nube a apuntar a dichas empresas para adquisiciones complementarias. A medida que la consolidación se acelera, la posición competitiva dependerá de la profundidad de los datos, la economía de la nube y la velocidad con que las empresas obtengan aprobaciones regulatorias.

Líderes del Sector de IA en Medicina de Precisión

IBM Corp.

Google (Alphabet incl. DeepMind)

NVIDIA Corporation

Tempus AI

Illumina Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de IA en Medicina de Precisión

- NVIDIA

- Google (Alphabet incl. DeepMind)

- Tempus AI

- AstraZeneca

- BioXcel Therapeutics

- Flatiron Health

- Enlitic Inc.

- Qure.ai

- IBM Corp.

- Intel Corp.

- Illumina

- Sanofi

- Exscientia PLC

- DeepMind (Alphabet)

- Valar Labs

- Owkin

- Microsoft

- Amazon AWS Health

- Foundation Medicine

- Roche Holding

- PathAI

- Zephyr AI

- PictureHealth

- Tempus Labs

Leer el análisis de las empresas del Mercado de IA en Medicina de Precisión

Desarrollo reciente de la industria en el Mercado de IA en Medicina de Precisión

- Enero de 2025: Tempus AI introdujo IA generativa en Tempus One para interrogar millones de documentos no estructurados, elevando la velocidad de consulta clínica.

- Enero de 2025: Danaher Corporation invirtió en Innovaccer para expandir los diagnósticos habilitados por IA y el análisis de salud poblacional.

- Septiembre de 2024: AstraZeneca reveló MILTON, un modelo que predice más de 1.000 enfermedades antes de su aparición utilizando genomas del Biobanco del Reino Unido.

- Agosto de 2024: ARPA-H lanzó PRECISE-AI para detectar de forma autónoma la deriva de modelos en la práctica clínica.

- Junio de 2024: Tempus AI recaudó USD 410,7 millones en una oferta pública inicial, valorando la empresa en USD 6.100 millones.

Alcance del Informe Global del Mercado de IA en Medicina de Precisión

Según el alcance del informe, la medicina de precisión diseña y optimiza la vía para el diagnóstico, la intervención terapéutica y el pronóstico mediante el uso de grandes conjuntos de datos biológicos multidimensionales que capturan la variabilidad individual en la función génica y el entorno. Estos conjuntos de datos pueden ser analizados por inteligencia artificial para predecir el riesgo en diversas enfermedades y elaborar planes de tratamiento personalizados.

El mercado de IA en medicina de precisión está segmentado por tecnología, componentes, aplicaciones terapéuticas y geografía. Por tecnología, el mercado está segmentado en aprendizaje profundo, métodos de consulta, procesamiento de lenguaje natural y procesamiento consciente del contexto. Por componente, el mercado está segmentado en hardware, software y servicios. Por aplicación terapéutica, el mercado está segmentado en oncología, cardiología, neurología, respiratorio y otros (oftalmología y odontología). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Aprendizaje Profundo |

| Método de Consulta |

| Procesamiento de Lenguaje Natural |

| Procesamiento Consciente del Contexto |

| Hardware |

| Software |

| Servicio |

| Oncología |

| Cardiología |

| Neurología |

| Respiratorio |

| Otras Aplicaciones Terapéuticas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Aprendizaje Profundo | |

| Método de Consulta | ||

| Procesamiento de Lenguaje Natural | ||

| Procesamiento Consciente del Contexto | ||

| Por Componente | Hardware | |

| Software | ||

| Servicio | ||

| Por Aplicación Terapéutica | Oncología | |

| Cardiología | ||

| Neurología | ||

| Respiratorio | ||

| Otras Aplicaciones Terapéuticas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA en medicina de precisión?

El mercado está valorado en USD 7,75 mil millones en 2026 y se proyecta que alcance USD 18,84 mil millones en 2031 a una CAGR del 19,46%.

¿Qué componente lidera el mercado?

El software lidera con una participación de ingresos del 41,02%, subrayando la centralidad de los algoritmos y las plataformas de datos.

¿Qué región geográfica crece más rápido?

Asia-Pacífico se expande a una CAGR del 20,85%, impulsada por la digitalización gubernamental a gran escala y las iniciativas genómicas.

¿Qué área terapéutica tiene la mayor participación?

La oncología domina con el 30,88% del tamaño del mercado de IA en medicina de precisión, reflejando una infraestructura de biomarcadores madura.

¿Cómo impactan las regulaciones de privacidad de datos en la adopción?

Normas estrictas como el RGPD aumentan los costos de cumplimiento y requieren técnicas de preservación de la privacidad, reduciendo ligeramente el crecimiento de la CAGR en un 0,8%.

Última actualización de la página el: