Tamaño y Participación del Mercado de GPU para Centros de Datos de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

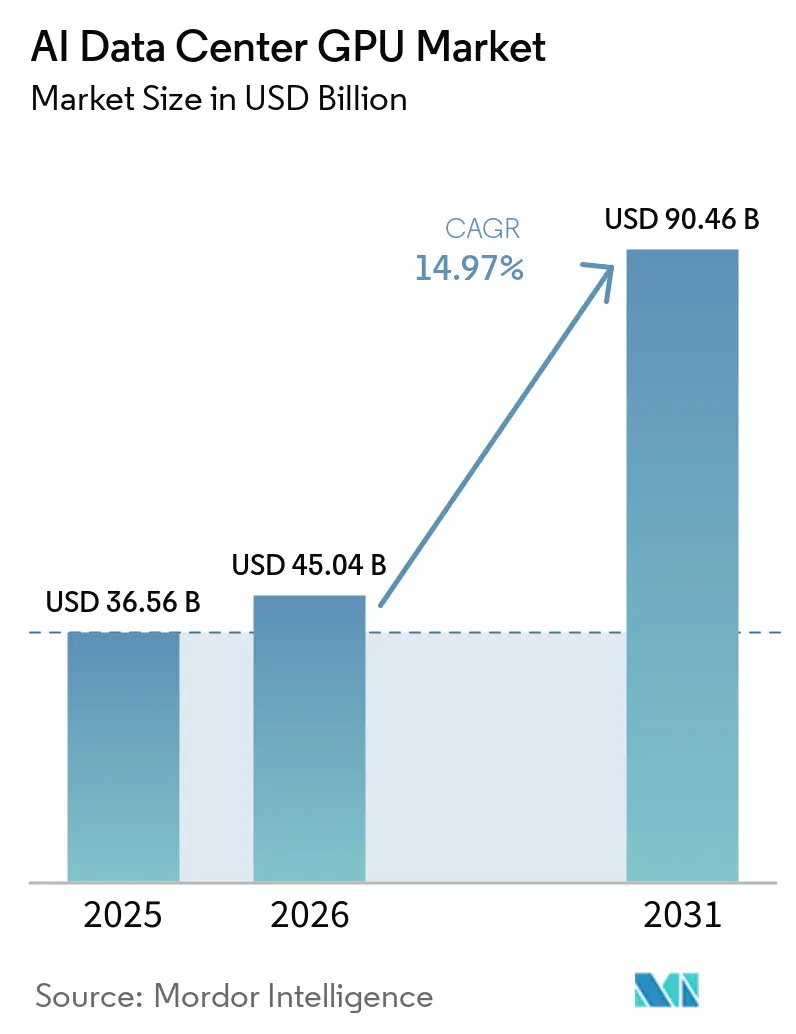

| Tamaño del Mercado (2026) | 45.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

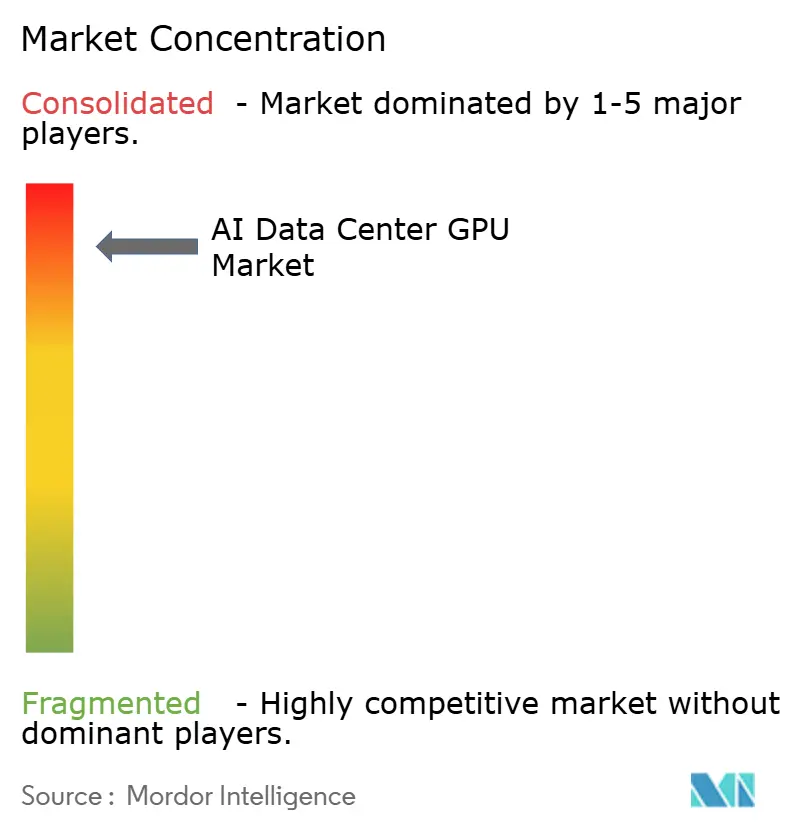

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU para Centros de Datos de IA por Mordor Intelligence

Se espera que el tamaño del mercado de GPU para centros de datos de IA crezca de USD 36,56 mil millones en 2025 a USD 45,04 mil millones en 2026 y se prevé que alcance USD 90,46 mil millones en 2031 a una CAGR del 14,97% durante 2026-2031. Solo los hiperescaladores planean invertir más de USD 650 mil millones en infraestructura de IA durante 2026, con Alphabet orientando entre USD 175.000 y 185.000 millones en gastos de capital, casi el doble de su desembolso de 2025, para aliviar las restricciones de capacidad. Las iniciativas soberanas están ampliando la base direccionable, ya que Canadá destinó CAD 2.000 millones (USD 1.480 millones) para cómputo doméstico, mientras que el Reino Unido reservó GBP 500 millones (USD 630 millones) para otorgar hasta 1 millón de horas de GPU por empresa emergente. Mientras tanto, los controles de exportación han redirigido la oferta hacia regiones más favorables, añadiendo urgencia a los acuerdos de precompra de los hiperescaladores y profundizando la visibilidad de la demanda de los proveedores. Por último, la memoria de alto ancho de banda y las adaptaciones de refrigeración líquida se están convirtiendo en factores determinantes que aceleran los ciclos de renovación y elevan el valor total del sistema a pesar de la inflación de componentes.

Conclusiones Clave del Informe

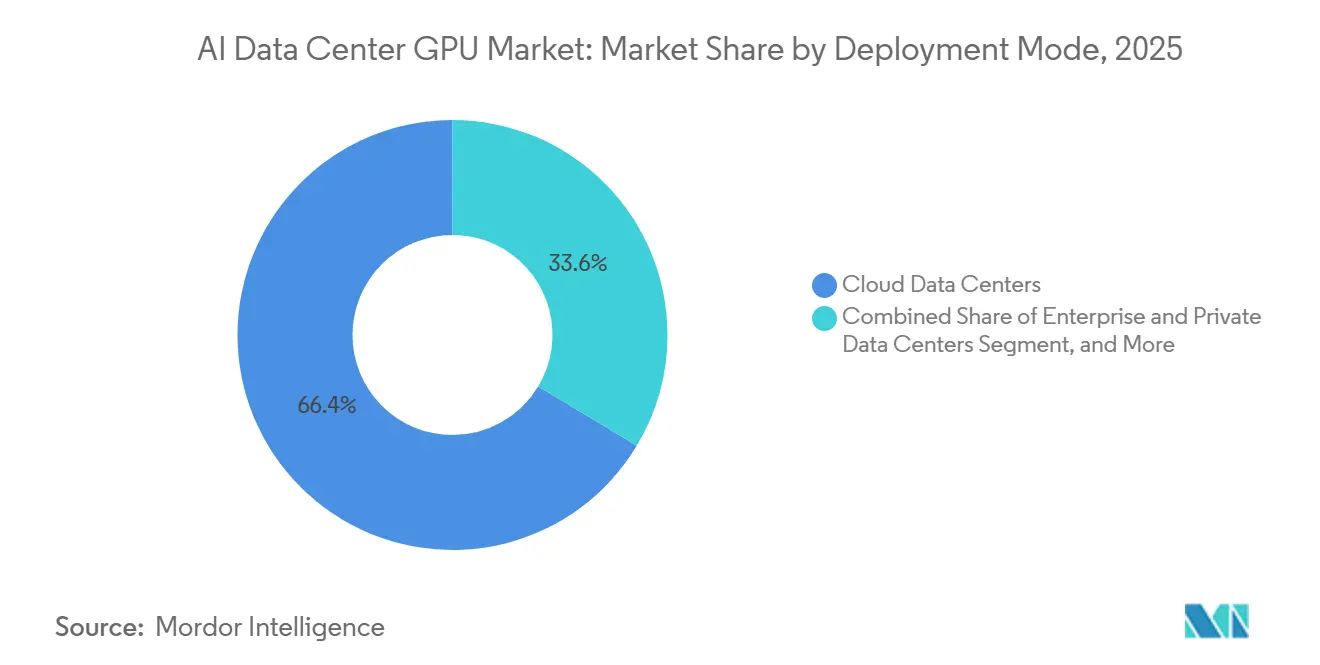

- Por modo de implementación, los centros de datos en la nube lideraron con el 66,38% de la participación del mercado de GPU para centros de datos de IA en 2025, mientras que se proyecta que los centros de datos en el borde se expandan a una CAGR del 15,57% hasta 2031.

- Por tipo de GPU, los aceleradores de inferencia representaron el 54,23% del tamaño del mercado de GPU para centros de datos de IA en 2025 y se prevé que crezcan a una CAGR del 15,37% durante 2026-2031.

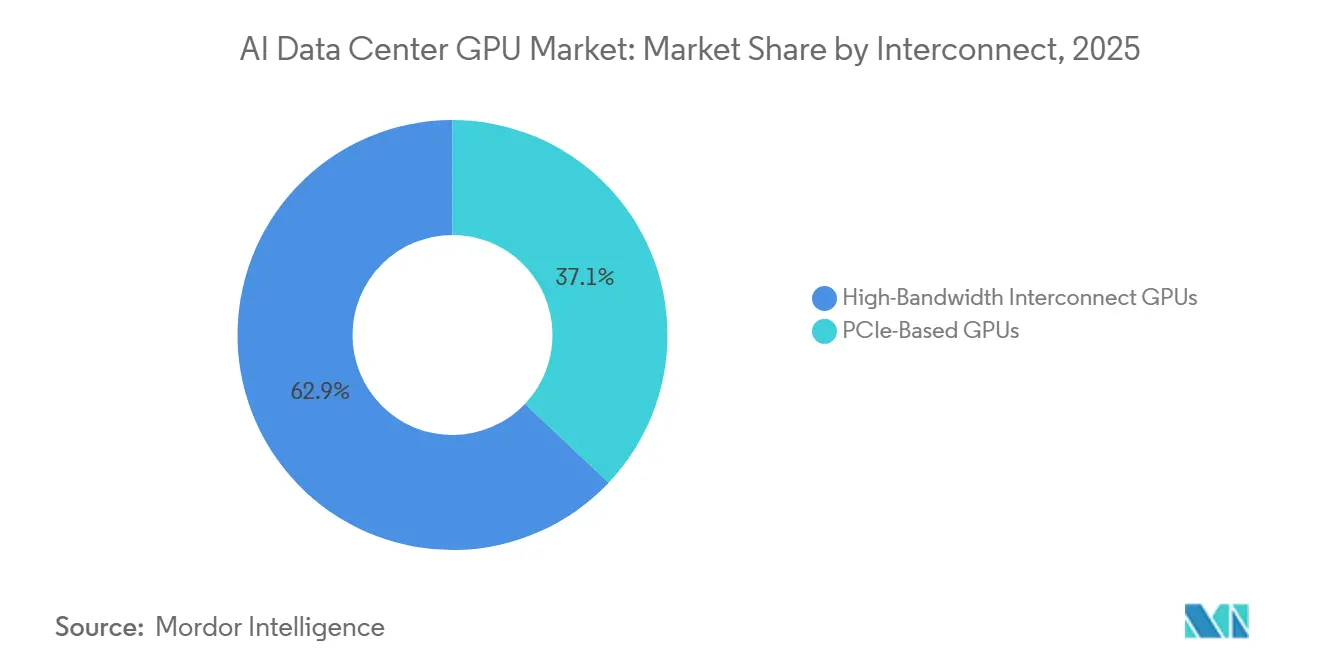

- Por interconexión, las GPU con tejido de alto ancho de banda mantuvieron el 62,94% de participación en 2025 y se espera que registren el crecimiento más rápido con una CAGR del 15,67% entre 2026 y 2031.

- Por usuario final, los hiperescaladores y proveedores de servicios en la nube controlaron el 76,64% de los ingresos de 2025, mientras que el gobierno y las instituciones de investigación representaron el segmento de más rápido crecimiento, con una CAGR del 15,24% hasta 2031.

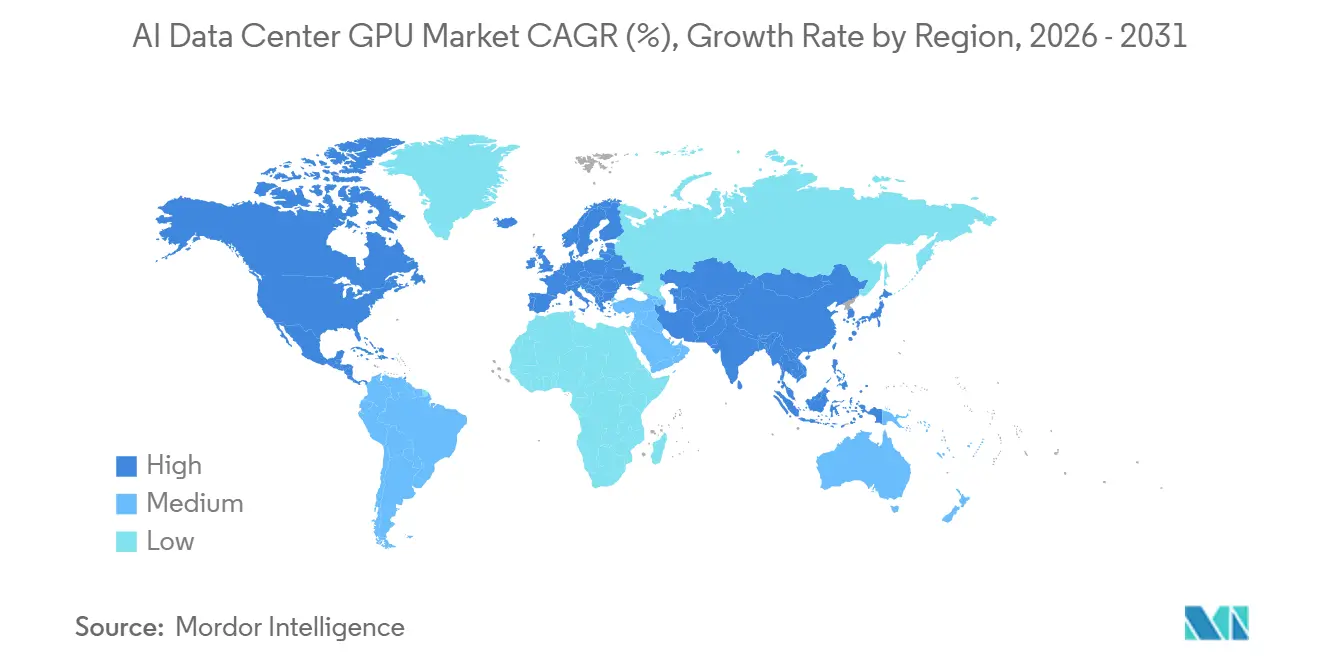

- Por geografía, América del Norte capturó el 37,50% de los ingresos en 2025, aunque se anticipa que Asia-Pacífico registre el mayor crecimiento regional con una CAGR del 15,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU para Centros de Datos de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Explosivo en el Tamaño de los Modelos de IA Generativa | +3.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Rápida de Servicios en la Nube Acelerados por GPU | +3.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤2 años) |

| Clústeres de GPU a Escala de Centro de Datos que Superan las 100 K Unidades | +2.6% | Sitios hiperescala en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Estandarización de los Benchmarks MLPerf en la Contratación | +1.4% | Global | Largo plazo (≥4 años) |

| Auge de las Iniciativas de IA Soberana en Economías Más Pequeñas | +2.1% | Europa, Canadá, Oriente Medio y mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adaptaciones de Refrigeración Líquida que Impulsan las Ventas de Renovación | +1.8% | Global, primero en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo en el Tamaño de los Modelos de IA Generativa

Los modelos de lenguaje grande y multimodales están superando el billón de parámetros, y los pasos de escalado posterior al entrenamiento, como el aprendizaje por refuerzo a partir de retroalimentación humana, la expansión de datos sintéticos y el razonamiento de contexto largo, ahora consumen hasta 30 veces el cómputo de la ejecución de preentrenamiento original. Por ello, los operadores priorizan las GPU con memoria enorme en el paquete; la MI325X de AMD ofrece 288 GB de HBM3e, lo que permite que un solo servidor aloje un modelo de 1 billón de parámetros y elimina los retrasos de fragmentación entre nodos. La arquitectura Blackwell de NVIDIA mejora el costo por millón de tokens en 15 veces, reduciéndolo a aproximadamente USD 0,02 por millón de tokens, lo que hace viable la economía de API de pago por uso a escala empresarial. Los hiperescaladores están respondiendo con un gasto de capital récord, y los contratos de prepago están asegurando tanto los inicios de obleas como los espacios de empaquetado avanzado, lo que efectivamente adelanta la demanda y consolida la trayectoria de crecimiento del mercado de GPU para centros de datos de IA.

Adopción Rápida de Servicios en la Nube Acelerados por GPU

La integración de la IA generativa directamente en el software de productividad está demostrando ser persistente y de alto margen, lo que lleva a los proveedores de nube a reservar cantidades sin precedentes de GPU. Microsoft vendió más de 8 millones de licencias de pago de Gemini Enterprise en cuatro meses, mientras que los ingresos de Google Cloud aumentaron un 48% interanual en el cuarto trimestre de 2025 gracias a los lanzamientos de Gemini en 2.800 clientes corporativos. Estas cargas de trabajo amortizan las flotas de GPU en menos de dos años, reforzando una contratación agresiva. Los contratos de suministro paralelos a varios años, como el pedido de 30.000 GPU de Microsoft a Nscale para un sitio de 230 megavatios en Noruega, ponen de relieve la confianza en el flujo de caja que sustenta el mercado de GPU para centros de datos de IA.

Clústeres de GPU a Escala de Centro de Datos que Superan el Umbral de 100 K GPU

Están surgiendo fábricas de IA de propósito específico, con inquilinos únicos que despliegan clústeres de más de 100.000 GPU para entrenar modelos de frontera y servir inferencia a envolventes de potencia a escala de gigavatio. La compra de 50.000 GPU NVIDIA B300 por parte de IREN Limited eleva su base instalada a 150.000 unidades y podría generar una tasa de ejecución de ingresos anualizados estimada de USD 3.700 millones para finales de 2026. Despliegues masivos similares empujan a los proveedores hacia sistemas de bastidor integrados. El Vera Rubin NVL72 de NVIDIA, por ejemplo, empaqueta 72 GPU Rubin y 36 CPU Vera con 260 TB/s de tejido NVLink, lo que, a su vez, acelera la sustitución de nodos heredados solo con PCIe y amplía la huella del mercado de GPU para centros de datos de IA.

Auge de las Iniciativas de IA Soberana en Economías Más Pequeñas

Los gobiernos fuera del eje EE. UU.-China están financiando clústeres de cómputo domésticos para mantener los datos sensibles en el país y cultivar ecosistemas locales de IA. El Programa de Infraestructura de Cómputo Soberano de IA de Canadá inyectará hasta CAD 1.000 millones (USD 740 millones) en el desarrollo de supercomputadoras de propiedad canadiense a las que investigadores, la industria y el gobierno podrán acceder a tarifas subsidiadas.[1]Innovación, Ciencia y Desarrollo Económico Canadá, "Guía del programa: Programa de Infraestructura de Cómputo Soberano de Inteligencia Artificial," canada.ca La Unidad de IA Soberana del Reino Unido comprometió de manera similar GBP 500 millones (USD 630 millones) para otorgar asignaciones de un millón de horas de GPU por empresa emergente y tomó una participación accionaria en el orquestador de hardware doméstico Callosum. Estos programas crean grupos de demanda adicionales más allá de los presupuestos de los hiperescaladores, ampliando el mercado total direccionable para las GPU de centros de datos de IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desequilibrio Persistente entre Oferta y Demanda de Empaquetado Avanzado | -2.4% | Global, más agudo en Taiwán y Corea del Sur | Corto plazo (≤2 años) |

| Escalada del Costo Total de Propiedad para Bastidores Refrigerados por Aire | -1.6% | Global, grave en regiones con restricciones de energía | Mediano plazo (2-4 años) |

| Restricciones de Control de Exportaciones sobre GPU de Alta Gama | -1.9% | China, Rusia, Irán y centros de transbordo del Sudeste Asiático | Mediano plazo (2-4 años) |

| Preferencia Creciente por Aceleradores de IA Personalizados sobre GPU | -2.2% | América del Norte y Europa, donde dominan los hiperescaladores | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Desequilibrio Persistente entre Oferta y Demanda de Empaquetado Avanzado

Las pilas de memoria de alto ancho de banda (HBM) y los interposores CoWoS siguen en escasez crónica. Las áreas de los chips HBM son aproximadamente 2,5 veces las de la DRAM convencional, y la complejidad de las TSV eleva las tasas de defectos, lo que obliga a los proveedores a reservar área de oblea para la pérdida de rendimiento. La producción de HBM de Micron para 2026 ya está prevendida, Samsung está triplicando los ingresos por HBM pero aun así elevando los precios en porcentajes de dos dígitos altos, y la expansión del límite de 9,5 retículas de TSMC no aumentará significativamente la capacidad de CoWoS hasta 2027. La escasez ralentiza las rampas de volumen de Rubin y MI400 y puede obligar a los proveedores a asignar los primeros lotes a los compradores de mayor margen, retrasando el acceso para los usuarios de nube y empresas más pequeñas.

Preferencia Creciente por Aceleradores de IA Personalizados sobre GPU

Los hiperescaladores están lanzando circuitos integrados de aplicación específica (ASIC) propietarios ajustados para la economía de la inferencia. La Maia 200 de Microsoft, fabricada en el proceso de 3 nm de TSMC y que ofrece más de 10 PFLOPS a precisión de 4 bits, apunta a una ventaja de costo-rendimiento de 3× sobre los chips Trainium Gen3 de Amazon. El TPU Ironwood de Google y la flota de 500.000 unidades Trainium2 de Amazon siguen el mismo esquema.[2]Microsoft, "Maia 200: El acelerador de IA construido para inferencia," microsoft.com Si bien las GPU aún dominan el entrenamiento flexible y la inferencia multitarea, la penetración de los ASIC en la inferencia de alto volumen y propósito único podría moderar el crecimiento unitario a largo plazo dentro del mercado de GPU para centros de datos de IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Nube Domina, el Borde Acelera

Las instalaciones en la nube representaron el 66,38% de los ingresos en 2025, ancladas por campus de varios gigavatios que integran módulos de bastidores refrigerados por líquido que albergan más de 100.000 GPU cada uno. Las empresas dependen de esta capacidad centralizada para amortizar el cómputo entre miles de inquilinos, pero las crecientes tarifas de datos salientes y los mandatos de privacidad están empujando algunas cargas de trabajo de regreso a las instalaciones propias o hacia centros soberanos. Los centros de datos en el borde, aunque todavía son un nicho, se prevé que se expandan a una CAGR del 15,57% hasta 2031, ya que los vehículos autónomos, las celdas robóticas y la inspección industrial en tiempo real demandan una latencia de ida y vuelta inferior a 10 milisegundos.

Los proveedores están rediseñando cada vez más el software para facilitar la migración fluida de modelos entre diferentes entornos. Por ejemplo, la capa de Unidad de Procesamiento de Datos (DPU) BlueField-4 de NVIDIA desempeña un papel fundamental al tunelizar cachés de valores clave desde el núcleo hasta el borde. Este enfoque reduce significativamente las asignaciones redundantes de memoria de GPU, optimizando así la utilización de recursos. En conjunto, estos avances están impulsando el mercado de GPU para centros de datos de IA a lo largo de una trayectoria de escalado de doble vía. Por un lado, los centros hiperescala están experimentando un crecimiento sustancial, mientras que, por otro, los micrositios federados también se están expandiendo, aunque partiendo de niveles fundamentales muy diferentes. Estos desarrollos destacan las diversas estrategias que se están adoptando para satisfacer las demandas en evolución de las cargas de trabajo de IA.

Por Tipo de GPU: La Inferencia Gana Participación a Medida que el Postentrenamiento Escala

Los aceleradores de inferencia representaron el 54,23% de los ingresos de 2025 y crecerán más rápido que las GPU de entrenamiento, con una CAGR del 15,37%, gracias a modelos de monetización estables basados en tokens. El ajuste fino, la generación aumentada por recuperación y la personalización en tiempo real impulsan ciclos de inferencia continuos que ahora representan aproximadamente dos tercios del gasto en cómputo de 2026. Las GPU de entrenamiento siguen siendo indispensables para la creación de modelos de frontera, pero su participación se erosiona a medida que los incrementos marginales de parámetros producen ganancias de rendimiento decrecientes.

Los proveedores de hardware están respondiendo con canalizaciones de precisión mixta; el Rubin de NVIDIA incorpora un Motor Transformer de tercera generación, y la MI325X de AMD duplica la capacidad de HBM para comprimir intérpretes de un billón de parámetros en una sola tarjeta, ambas innovaciones que inclinan aún más la economía hacia la inferencia. Como resultado, los hiperescaladores bifurcan cada vez más sus flotas, reservando las GPU más nuevas con interconexión enriquecida para el entrenamiento de grandes lotes, mientras rellenan los clústeres de inferencia con tarjetas de alta densidad de memoria optimizadas para el costo por token.

Por Interconexión: Los Tejidos de Alto Ancho de Banda Habilitan la Coherencia a Escala de Bastidor

Las GPU equipadas con tejidos de alto ancho de banda propietarios o basados en estándares representaron el 62,94% de los ingresos en 2025 y se proyecta que mantengan la tasa de crecimiento más alta, con una tasa de crecimiento anual compuesta (CAGR) del 15,67%. La tecnología NVLink de sexta generación ofrece 3,6 TB/s por GPU y, cuando se despliega en bastidores Vera Rubin NVL72, establece un espacio de memoria unificado de 260 TB/s. Esta configuración elimina eficazmente la sobrecarga de la partición de modelos, mejorando así la eficiencia y el rendimiento.

Por otro lado, las arquitecturas basadas en Ethernet, como Spectrum-X, han demostrado que los tejidos abiertos también pueden lograr escalabilidad. Por ejemplo, la topología de referencia de Supermicro conecta 32.768 GPU a través de una red de 512 conmutadores de hoja, 512 conmutadores de columna vertebral y 256 conmutadores de supercolumna vertebral.[3]Super Micro Computer, "Comparación de sistemas de GPU NVIDIA refrigerados por aire versus refrigerados por líquido," supermicro.com Si bien las tarjetas solo con PCIe son generalmente más rentables por adelantado, el costo total de propiedad (TCO) a menudo favorece a las unidades habilitadas con tejido cuando se consideran factores como la mano de obra de desarrollo de software y el tiempo de entrenamiento. Como resultado, los compradores priorizan cada vez más el ancho de banda de interconexión sobre la potencia computacional bruta, reconociéndolo como el factor clave para reducir el costo por modelo.

Por Usuario Final: Los Hiperescaladores Lideran, el Gobierno Acelera

Los hiperescaladores y proveedores de servicios en la nube controlaron el 76,64% del gasto de 2025, aprovechando su escala de balance para prepagar el suministro y negociar acceso anticipado a cada generación de silicio. Es poco probable que este liderazgo se desmorone pronto, aunque los programas soberanos y académicos registrarán la expansión más rápida, con una CAGR del 15,24%, a medida que los gobiernos se apresuran a localizar cargas de trabajo sensibles. El Programa de Infraestructura de Cómputo Soberano de IA de Canadá y la supercomputadora Isambard-AI del Reino Unido ejemplifican estructuras de financiamiento a largo plazo que respaldan flotas de múltiples petaflops.

Las empresas ocupan un terreno intermedio híbrido, aprovechando instancias de nube pública para el entrenamiento en ráfagas mientras mantienen flujos de trabajo de datos críticos en las instalaciones propias mediante bastidores modulares como NVIDIA DGX Spark o cuchillas MI325X basadas en AMD. Este enfoque permite a las empresas equilibrar la escalabilidad y el control, garantizando una utilización eficiente de los recursos mientras se protegen los datos sensibles. En conjunto, estas dinámicas de usuarios finales contribuyen al desarrollo de un ecosistema en capas que apoya el mercado de GPU para centros de datos de IA, extendiendo su crecimiento y relevancia más allá del ciclo central de los hiperescaladores.

Análisis Geográfico

América del Norte retuvo el 37,50% de los ingresos de 2025, impulsada por la proximidad de las sedes de los principales proveedores de nube y la abundante capacidad energética en Texas, el Medio Oeste y el Noroeste del Pacífico. La política de EE. UU. continúa favoreciendo la asignación doméstica: las revisiones de controles de exportación de enero de 2026 impusieron un arancel del 25% sobre ciertas GPU de alta gama enviadas al exterior, preservando efectivamente el suministro local. Los megaarrendamientos, como el acuerdo de 300 megavatios de Applied Digital en Delta Forge 1, subrayan la pista a largo plazo para la construcción en EE. UU. Europa le sigue con un crecimiento concentrado pero estratégico; el contrato de 30.000 GPU Rubin de Microsoft en Narvik, Noruega, revela el apetito por campus alimentados con energía renovable en climas fríos que mitigan el aumento de los impuestos al carbono. El Reino Unido está canalizando GBP 500 millones (USD 630 millones) hacia su Unidad de IA Soberana, comprometiendo subvenciones de un millón de horas de GPU por empresa emergente y participaciones accionarias directas en empresas de orquestación de infraestructura.

Se proyecta que Asia-Pacífico registre la expansión regional más rápida con una CAGR del 15,97% hasta 2031. El sitio soberano GMI Cloud de USD 12.000 millones en Kagoshima, Japón, apunta a 1 gigavatio de capacidad, posicionando al país como un centro de fabricación doméstico para cargas de trabajo de IA en robótica, vehículos autónomos e industria pesada.[4]GMI Cloud, "GMI Cloud anuncia infraestructura de IA soberana de 1 GW en Japón acelerada por NVIDIA Vera Rubin NVL72™," gmicloud.ai China, que enfrenta reglas de exportación de EE. UU. más estrictas y obstáculos aduaneros en las importaciones de chips NVIDIA H200, está pivotando hacia aceleradores de fabricación propia de Huawei, Cambricon y Biren, aunque las brechas en el rendimiento de fabricación y la madurez del software sugieren rezagos de rendimiento a corto plazo. En otros lugares, India acelera las aprobaciones para campus de múltiples megavatios, mientras que Samsung y SK Hynix en Corea del Sur aceleran las líneas de HBM4 para capturar valor en la cadena de suministro de GPU.

América del Sur, Oriente Medio y África tienen participaciones más pequeñas, pero sirven como destinos de seguimiento rápido para energía renovable de bajo costo. Los cambios de política en mayo de 2025 abrieron Arabia Saudita y los Emiratos Árabes Unidos a las importaciones de GPU avanzadas bajo un marco de Usuario Final Validado, aprovechando sus vastos activos de gas natural y energía solar para ofrecer acuerdos de compra de energía competitivos. Aunque estas regiones no desafiarán la escala de América del Norte o Asia-Pacífico en dólares absolutos, ofrecen un potencial incremental y diversificación del riesgo geográfico para los proveedores que comercializan en el mercado de GPU para centros de datos de IA.

Panorama Competitivo

NVIDIA sigue siendo el proveedor dominante en el mercado de GPU para centros de datos de IA, con aproximadamente el 80% de participación en unidades y produciendo casi 1.000 bastidores GB200 NVL72 semanalmente, cada uno con un precio cercano a USD 3 millones. Sin embargo, este dominio está siendo desafiado a medida que los hiperescaladores integran cada vez más ASIC en sus operaciones, particularmente para cargas de trabajo con uso intensivo de inferencia. Empresas como Microsoft, Google y Amazon están aprovechando sus tecnologías propietarias, como la Maia 200 de Microsoft, el TPU Ironwood de Google y el Trainium de tercera generación de Amazon, para ofrecer un rendimiento que rivaliza o supera al de las GPU a un costo unitario menor cuando las cargas de trabajo están definidas de forma estrecha. Mientras tanto, AMD está ganando terreno al centrarse en la carrera de capacidad de memoria, ofreciendo tarjetas MI325X con 288 GB de HBM3e y planeando lanzar piezas de la serie MI400 con integración de HBM4. Esta estrategia ha permitido a AMD asegurar posiciones tanto en clústeres de entrenamiento como de inferencia de alta capacidad. Además, empresas emergentes como Cerebras, Graphcore y SambaNova están creando nichos especializados con arquitecturas a escala de oblea u optimizadas para la dispersión, aunque carecen del robusto ecosistema de software CUDA que le da a NVIDIA una ventaja competitiva.

La integración de hardware ha surgido como un diferenciador crítico en el mercado. Supermicro, por ejemplo, envía más de 100.000 GPU por trimestre y ha entregado más de 2.000 bastidores refrigerados por líquido desde mediados de 2024. La adquisición de PurgeRite por parte de Vertiv por USD 1.000 millones ha fortalecido aún más sus capacidades en la gestión de fluidos de extremo a extremo para sistemas térmicos, una característica que atrae a los operadores que gestionan despliegues de alta densidad como bastidores de 150 kilovatios. NVIDIA también ha adoptado un enfoque integral con su lanzamiento de Rubin, introduciendo una solución de pila completa que incluye seis chips codiseñados: GPU, CPU, conmutador NVLink, NIC, DPU y conmutador Ethernet, todos gestionados por su software Mission Control. Esta estrategia alienta a los clientes a adoptar sistemas listos para usar en lugar de optar por actualizaciones incrementales de GPU, reforzando así la posición de NVIDIA en el mercado.

Como resultado, las barreras de entrada en la industria de GPU para centros de datos de IA ahora se extienden más allá del rendimiento del silicio para incluir la ingeniería de bastidores, la integración de instalaciones y los servicios de ciclo de vida. Estos factores contribuyen colectivamente a un panorama de mercado altamente concentrado. Las dinámicas competitivas están moldeadas por la interacción entre los actores establecidos como NVIDIA y AMD, los hiperescaladores que desarrollan soluciones internas y las empresas emergentes que apuntan a aplicaciones de nicho. Este ecosistema en capas subraya la complejidad del mercado, donde la innovación en hardware, software e integración de sistemas desempeña un papel fundamental en la determinación del liderazgo del mercado y el sostenimiento del crecimiento en el período de pronóstico.

Líderes de la Industria de GPU para Centros de Datos de IA

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Google LLC

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Applied Digital firmó un arrendamiento de 15 años y 300 megavatios con un hiperescalador estadounidense con grado de inversión en su campus Delta Forge 1, elevando los ingresos totales contratados por arrendamiento por encima de USD 23.000 millones.

- Abril de 2026: NVIDIA presentó la referencia DGX SuperPOD para sistemas basados en Rubin, con el bastidor Vera Rubin NVL72 con 1.008 GPU Rubin y orquestación automatizada Mission Control.

- Abril de 2026: Canadá abrió el Programa de Infraestructura de Cómputo Soberano de IA, ofreciendo hasta CAD 1.000 millones (USD 740 millones) para construir supercomputadoras nacionales de IA bajo estrictas reglas de residencia de datos.

- Marzo de 2026: Global AI desplegó 7.000 GPU NVIDIA GB300 en su instalación de Endicott, Nueva York, y trazó una hoja de ruta para alcanzar 1 gigavatio de capacidad para 2029.

Alcance del Informe del Mercado Global de GPU para Centros de Datos de IA

El Mercado de GPU para Centros de Datos de IA abarca el ecosistema global de unidades de procesamiento gráfico (GPU) desplegadas en centros de datos para soportar cargas de trabajo de inteligencia artificial (IA), incluido el entrenamiento de modelos, la inferencia y la computación de alto rendimiento. Este mercado incluye hardware, tecnologías de interconexión asociadas e infraestructuras de implementación optimizadas para el procesamiento de IA a gran escala.

El Informe del Mercado de GPU para Centros de Datos de IA está Segmentado por Modo de Implementación (Centros de Datos en la Nube, Centros de Datos Empresariales y Privados, y Centros de Datos en el Borde), Tipo de GPU (GPU de Entrenamiento y GPU de Inferencia), Interconexión (GPU Basadas en PCIe y GPU con Interconexión de Alto Ancho de Banda), Usuario Final (Hiperescaladores y Proveedores de Servicios en la Nube, Empresas, y Gobierno e Instituciones de Investigación), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Centros de Datos en la Nube |

| Centros de Datos Empresariales y Privados |

| Centros de Datos en el Borde |

| GPU de Entrenamiento |

| GPU de Inferencia |

| GPU Basadas en PCIe |

| GPU con Interconexión de Alto Ancho de Banda |

| Hiperescaladores y Proveedores de Servicios en la Nube |

| Empresas |

| Gobierno e Instituciones de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Modo de Implementación | Centros de Datos en la Nube | |

| Centros de Datos Empresariales y Privados | ||

| Centros de Datos en el Borde | ||

| Por Tipo de GPU | GPU de Entrenamiento | |

| GPU de Inferencia | ||

| Por Interconexión | GPU Basadas en PCIe | |

| GPU con Interconexión de Alto Ancho de Banda | ||

| Por Usuario Final | Hiperescaladores y Proveedores de Servicios en la Nube | |

| Empresas | ||

| Gobierno e Instituciones de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de GPU para centros de datos de IA en 2031?

Se prevé que el tamaño del mercado de GPU para centros de datos de IA alcance USD 90,46 mil millones en 2031, creciendo a una CAGR del 14,97% durante 2026-2031.

¿Qué modo de implementación contribuye con los mayores ingresos en la actualidad?

Los centros de datos en la nube representan el 66,38% de los ingresos de 2025, superando ampliamente a las instalaciones empresariales, privadas y en el borde.

¿Por qué las GPU de inferencia están ganando participación sobre las GPU de entrenamiento?

La generación continua de tokens a partir del ajuste fino y la inferencia de contexto largo ahora impulsa la mayor parte del gasto en cómputo, haciendo que las GPU de alta densidad de memoria optimizadas para inferencia sean más rentables que las tarjetas de entrenamiento de fuerza bruta.

¿Cómo están influyendo los controles de exportación en el suministro regional?

Las reglas de EE. UU. imponen aranceles, límites de volumen y revisiones caso por caso sobre las exportaciones de GPU de alta gama, dirigiendo el suministro hacia compradores domésticos y llevando a China a acelerar su propio ecosistema de aceleradores.

¿Qué papel desempeñan las adaptaciones de refrigeración líquida en el mercado?

A medida que las densidades de potencia de los bastidores superan los 150 kilovatios, la refrigeración líquida previene la limitación térmica, aumenta el rendimiento en porcentajes de dos dígitos y abre un lucrativo ciclo de renovación para los proveedores a escala de bastidor.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta con un 15,97%, liderada por inversiones soberanas en Japón, India y Corea del Sur.

Última actualización de la página el: