Tamaño y Participación del Mercado de Centros de Datos de Inteligencia Artificial (IA) de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

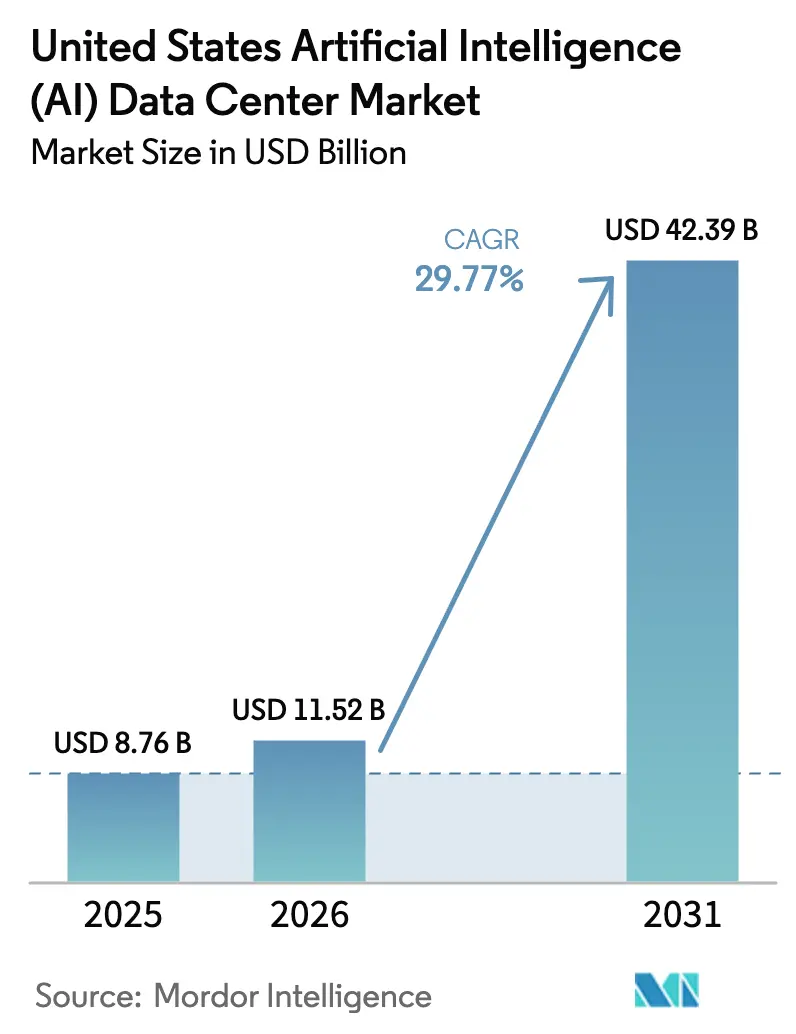

| Tamaño del mercado en el año base (2025) | 8.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Inteligencia Artificial (IA) de Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Centros de Datos de Inteligencia Artificial de Estados Unidos se expanda desde USD 8,76 mil millones en 2025 y USD 11,52 mil millones en 2026 hasta USD 42,39 mil millones en 2031, registrando una CAGR del 29,77% entre 2026 y 2031.

Las cargas de trabajo explosivas de IA generativa están elevando las densidades de potencia por bastidor por encima de los 100 kilovatios, rediseñando la distribución eléctrica y el diseño de enfriamiento líquido. Los proveedores de nube a hiperescala continúan dominando las adiciones de capacidad mediante programas de construcción propia de varios miles de millones de dólares, mientras que el segmento de colocación disfruta del crecimiento más rápido a medida que las empresas buscan espacio listo para IA con solución integral. Los desembolsos en hardware, especialmente para clústeres de GPU y redes de alto ancho de banda, se están expandiendo más rápido que el gasto en software a medida que los operadores compiten por desplegar aceleradores de próxima generación. Los estrictos requisitos de tiempo de actividad mantienen a las instalaciones de Nivel IV en la delantera, y los incentivos fiscales más la disponibilidad de energía renovable están desplazando las nuevas construcciones hacia metrópolis secundarias con mayor margen de potencia.

Conclusiones Clave del Informe

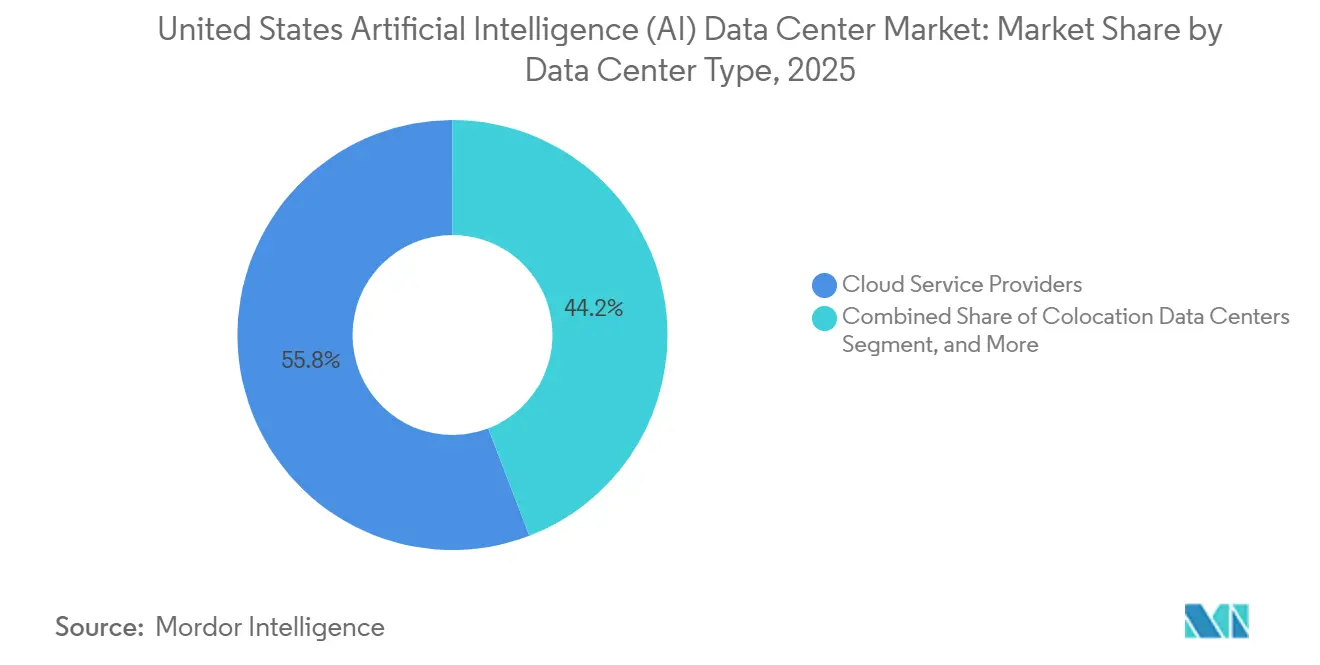

- Por tipo de centro de datos, los proveedores de servicios en la nube mantuvieron el 55,82% de la participación del mercado de centros de datos de inteligencia artificial de Estados Unidos en 2025, mientras que se proyecta que el segmento de colocación registre una CAGR del 31,22% hasta 2031.

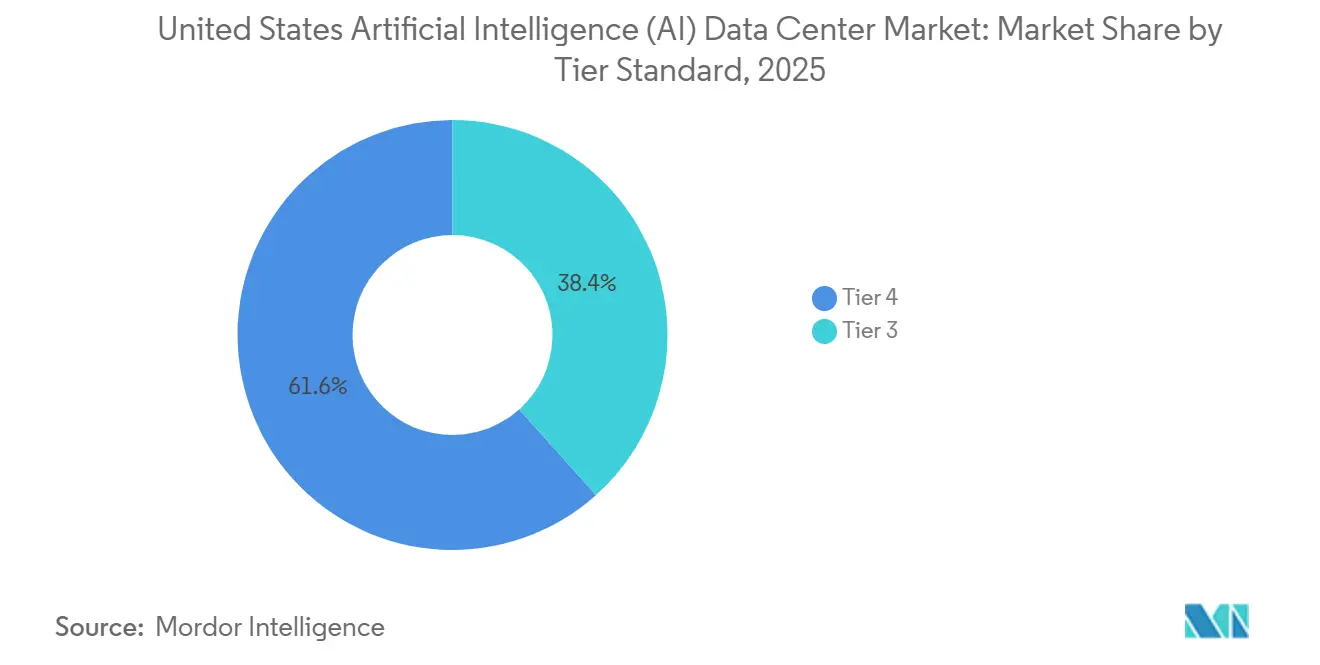

- Por estándar de nivel, las instalaciones de Nivel IV capturaron el 61,63% de la participación de ingresos en 2025 en el mercado de centros de datos de inteligencia artificial de Estados Unidos; se prevé que el Nivel III se expanda a una CAGR del 32,09% durante 2026-2031.

- Por componente, el software representó el 45,83% del tamaño del mercado de centros de datos de inteligencia artificial de Estados Unidos en 2025; se prevé que el gasto en hardware crezca a una CAGR del 30,56% hasta 2031.

- Por industria de usuario final, TI e ITES representaron el 33,82% de la participación del tamaño del mercado de centros de datos de inteligencia artificial de Estados Unidos en 2025, mientras que se proyecta que Internet y los medios digitales registren una CAGR del 30,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Inteligencia Artificial (IA) de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Construcción de Clústeres de GPU de IA Generativa por parte de los Hiperescaladores de EE. UU. | +8.2% | Nacional, concentrado en Virginia, Texas, Oregón | Mediano plazo (2-4 años) |

| Incentivos de la Ley CHIPS de EE. UU. que Aceleran la Cadena de Suministro Doméstica de Chips de IA | +4.1% | Nacional, enfocado en Arizona, Ohio, Nueva York | Largo plazo (≥ 4 años) |

| Despliegues de Borde Optimizados para IA que Apoyan el Despliegue de 5G y Vehículos Autónomos | +3.7% | Metrópolis urbanas, corredores automotrices | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Cero Emisiones Netas que Impulsan la Optimización Energética Habilitada por IA | +2.9% | Global, adopción temprana en California, Washington | Largo plazo (≥ 4 años) |

| Mercados Secundarios que Ofrecen Baja Latencia y Acuerdos de Compra de Energía Renovable para Instalaciones de IA | +2.3% | Núcleo de APAC, expansión hacia metrópolis secundarias de EE. UU. | Corto plazo (≤ 2 años) |

| Orden 2222 de FERC que Habilita Ingresos por Respuesta a la Demanda en Centros de Datos de IA | +1.8% | Nacional, regiones con restricciones de red priorizadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción de Clústeres de GPU de IA Generativa por parte de los Hiperescaladores de EE. UU.

Microsoft ha destinado USD 80 mil millones para la capacidad de IA de Azure, mientras que Amazon está invirtiendo USD 100 mil millones en nuevos centros de datos específicos para IA. Ambos proyectos dependen de miles de GPU H100, cada una con un TDP de 700 vatios.[1]Microsoft Corp., "Iniciativa de Infraestructura de IA Stargate," microsoft.com NVIDIA registró USD 30,8 mil millones en ingresos de centros de datos en el ejercicio fiscal 2025 a medida que llegaban pedidos de clústeres que superaban las 100.000 GPU. Las densidades de bastidor cercanas a los 150 kilovatios requieren enfriamiento líquido completo y sistemas de distribución de energía rediseñados. Las Unidades de Procesamiento Tensorial de Google y los chips Trainium de Amazon ilustran una vía de silicio interno que reduce la dependencia de proveedores externos de GPU. La construcción de IA de Meta por USD 65 mil millones hasta 2025 abarca 600.000 aceleradores de clase H100 y genera demanda adicional hacia instalaciones de colocación.

Incentivos de la Ley CHIPS de EE. UU. que Aceleran la Cadena de Suministro Doméstica de Chips de IA

El fondo de USD 52,7 mil millones de la Ley CHIPS y Ciencia está orientando las fábricas de nodos avanzados hacia Arizona, Ohio y Nueva York.[2]Departamento de Comercio de EE. UU., "Términos Preliminares de TSMC Arizona," commerce.gov Intel obtuvo USD 8,5 mil millones para escalar la producción de vanguardia, mientras que TSMC recibió USD 6,6 mil millones para su complejo en Arizona. Amkor ganó USD 407 millones para el empaquetado avanzado que soporta aceleradores de IA, y Micron se comprometió con USD 15 mil millones para la capacidad de memoria de alto ancho de banda en Nueva York. Las normas de control de exportaciones están restringiendo los envíos de chips de IA premium al extranjero, otorgando a los constructores de centros de datos de EE. UU. acceso preferencial.

Despliegues de Borde Optimizados para IA que Apoyan el Despliegue de 5G y Vehículos Autónomos

Los corredores de prueba de conducción autónoma en Míchigan, California y Arizona necesitan una latencia inferior a 10 milisegundos, lo que impulsa el cómputo de IA hacia sitios de borde locales. El programa 5G de USD 10 mil millones de Verizon incluye nodos de borde equipados con Jetson para comunicaciones de vehículo a todo. Las zonas Wavelength de Amazon integran recursos de AWS dentro de las redes de los operadores para acortar las rutas de datos para cargas de trabajo de realidad aumentada y análisis. El clúster Dojo de Tesla, aunque propietario, está influyendo en los planos de enfriamiento a nivel de bastidor de la industria. La IA integrada Snapdragon de Qualcomm está extendiendo la inferencia distribuida hacia la infraestructura de transporte y ciudades inteligentes.

Mandatos Corporativos de Cero Emisiones Netas que Impulsan la Optimización Energética Habilitada por IA

Microsoft apunta a la neutralidad de carbono para 2030 y ha reducido el PUE de su cartera por debajo de 1,12 utilizando modelos de aprendizaje por refuerzo para el enfriamiento. El ajuste de flujo de aire impulsado por IA de Google ofrece un ahorro energético del 30% frente a las líneas de base heredadas.[3]Google LLC, "Lanzamiento de Cloud TPU v5p," google.com Meta ha adquirido 12 gigavatios de energía renovable y emplea despacho de aprendizaje automático para equilibrar el suministro intermitente con las cargas de GPU. El Compromiso Climático de Amazon acelera las energías renovables más los pronósticos de demanda basados en IA que aplanan las curvas de carga. Las propuestas de divulgación de riesgos climáticos de la SEC están impulsando a las empresas a adoptar plataformas de gestión energética con IA que generan métricas de reducción de carbono defendibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Calificada para Operaciones de IA de Alta Densidad | -3.8% | Nacional, aguda en Silicon Valley, Austin | Corto plazo (≤ 2 años) |

| Congestión de la Red Eléctrica y Moratorias de Asignación de Energía en Áreas Metropolitanas Clave | -4.2% | Norte de Virginia, Phoenix, Silicon Valley | Mediano plazo (2-4 años) |

| Escalada de Restricciones en el Uso del Agua en Estados Propensos a la Sequía | -2.1% | California, Arizona, Nevada, Texas | Largo plazo (≥ 4 años) |

| Elevados Gastos Operativos para Modernización de Enfriamiento Líquido Centrado en IA en Instalaciones Existentes | -1.9% | Mercados de centros de datos heredados a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada para Operaciones de IA de Alta Densidad

Estados Unidos enfrenta más de 200.000 puestos vacantes en administración de clústeres de GPU, mantenimiento de enfriamiento por inmersión e ingeniería de aprendizaje automático. El Instituto de Aprendizaje Profundo de NVIDIA capacitó a 500.000 profesionales en 2024, pero no puede satisfacer la demanda. Solo unos pocos miles de técnicos poseen certificaciones de inmersión o placa fría, lo que ralentiza los plazos de despliegue para modernizaciones a gran escala. Las primas salariales que superan entre un 40% y un 60% los roles genéricos de TI presionan a los operadores más pequeños. Las asociaciones entre la industria y las universidades están ampliando los planes de estudio, aunque los graduados se incorporarán al mercado laboral solo gradualmente hasta 2031.

Congestión de la Red Eléctrica y Moratorias de Asignación de Energía en Áreas Metropolitanas Clave

El Condado de Loudoun congeló nuevos permisos debido a la escasez de transformadores, interrumpiendo proyectos en el mayor clúster de centros de datos del mundo. Phoenix requiere hasta 18 meses para solicitudes de interconexión que superen los 50 megavatios, lo que retrasa los plazos de los hiperescaladores. California ISO emitió múltiples alertas de emergencia energética en verano, obligando a los operadores a reducir las cargas discrecionales. ERCOT alcanzó picos récord superiores a los 85 gigavatios en 2024, impulsando programas de respuesta a la demanda de centros de datos que dependen de baterías en sitio y flotas de generación de respaldo. Las actualizaciones de transmisión a menudo superan un plazo de 3 años, limitando la expansión a corto plazo en los principales corredores de fibra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: La Inversión de los Hiperescaladores Domina pero la Colocación Crece con Fuerza

Los proveedores de servicios en la nube mantuvieron el 55,82% de la participación del mercado de centros de datos de inteligencia artificial de Estados Unidos en 2025, sustentados en construcciones internas masivas como los compromisos de USD 80 mil millones de Microsoft y USD 100 mil millones de Amazon. Se prevé que la porción de colocación crezca a una CAGR del 31,22% a medida que las empresas alquilan salas listas para GPU que soportan bastidores de 150 kilovatios sin inversión de capital inicial.

Los hiperescaladores aprovechan el silicio personalizado y las pilas de software para maximizar el rendimiento por vatio y gestionar los ciclos de amortización de activos. Los especialistas en colocación se diferencian mediante condiciones contractuales flexibles y diversificación regional que evita los cuellos de botella de la red eléctrica. Los sitios empresariales y de borde siguen siendo menores en valor, pero desempeñan un papel estratégico de latencia para los flujos de vehículos autónomos y los circuitos de fabricación inteligente.

Por Componente: El Software Lidera Hoy, el Hardware Acelera Mañana

La tecnología de software representó el 45,83% de la participación de mercado en 2025, abarcando marcos de aprendizaje automático, plataformas de aprendizaje profundo, herramientas de procesamiento de lenguaje natural y aplicaciones de visión por computadora que orquestan la distribución de cargas de trabajo de IA en recursos de cómputo distribuido. El kit de herramientas oneAPI de Intel y el ecosistema CUDA de NVIDIA dominan la infraestructura de software de IA, mientras que las alternativas de código abierto, incluidas PyTorch y TensorFlow, ganan adopción empresarial para la optimización de costos y la independencia de proveedores. Los componentes de hardware capturan la trayectoria de crecimiento más rápida con una CAGR del 30,56% hasta 2031, impulsada por despliegues masivos de clústeres de GPU que requieren distribución de energía especializada, sistemas de enfriamiento líquido e infraestructura de red de alto ancho de banda capaz de soportar conexiones Ethernet de 400 gigabits entre nodos de cómputo.

Los servicios representan el segmento de componentes más pequeño, pero demuestran una importancia crítica para las operaciones de los centros de datos de IA, con proveedores de servicios gestionados que ofrecen experiencia especializada en optimización de clústeres de GPU, orquestación de cargas de trabajo y monitoreo del rendimiento. Los servicios profesionales abarcan la integración de sistemas, el despliegue de modelos de IA personalizados y la consultoría de cumplimiento normativo, particularmente valiosos para las empresas que carecen de experiencia interna en infraestructura de IA.

Por Estándar de Nivel: El Nivel IV Mantiene la Mayoría, el Nivel III Gana Impulso

Los centros de datos de Nivel IV mantuvieron una participación de mercado del 61,63% en 2025, ya que las cargas de trabajo de IA exigen garantías de tiempo de actividad del 99,995% que solo pueden ser proporcionadas por los más altos estándares de fiabilidad, con infraestructura tolerante a fallos que soporta la operación continua durante el mantenimiento y las fallas de equipos. Las ejecuciones de entrenamiento de clústeres de GPU, que consumen millones de dólares en recursos de cómputo, no pueden tolerar interrupciones, lo que impulsa la preferencia de los hiperescaladores por las instalaciones de Nivel IV con sistemas redundantes de energía, enfriamiento y redes. Las instalaciones de Nivel III demuestran un crecimiento más rápido con una CAGR del 32,09% hasta 2031, captando empresas conscientes de los costos que buscan infraestructura de IA con una disponibilidad del 99,982% mientras aceptan un riesgo de tiempo de inactividad ligeramente mayor a cambio de menores gastos operativos.

Los costos de construcción de Nivel IV superan los USD 15 millones por megavatio, en comparación con USD 8-10 millones para las instalaciones de Nivel III, lo que refleja los requisitos de redundancia integral que incluyen alimentaciones de servicios públicos duales, generadores de respaldo y sistemas de enfriamiento N+1, esenciales para mantener la continuidad de las cargas de trabajo de IA. Las modernizaciones de enfriamiento líquido en instalaciones de Nivel IV requieren sistemas especializados de detección de fugas, procedimientos de apagado de emergencia y protocolos de mantenimiento que superan la complejidad de la infraestructura de enfriamiento por aire tradicional, al tiempo que permiten las densidades de potencia necesarias para el procesamiento de IA de próxima generación.

Por Industria de Usuario Final: TI Domina, los Medios Avanzan Rápidamente

TI e ITES mantuvieron el 33,82% de la participación de mercado en 2025, lo que refleja la agresiva adopción de IA por parte de las empresas de software para el desarrollo de productos, la automatización del servicio al cliente y la optimización de procesos empresariales que requieren infraestructura de cómputo especializada. Los proveedores de software empresarial, incluidos Salesforce, ServiceNow y Adobe, integran capacidades de IA en sus carteras de productos, impulsando la demanda de infraestructura de entrenamiento e inferencia que soporta millones de transacciones diarias.

Internet y los medios digitales emergen como el segmento de más rápido crecimiento con una CAGR del 30,88% hasta 2031, ya que las plataformas de transmisión, las empresas de redes sociales y los creadores de contenido despliegan IA para la personalización, la moderación de contenido y la generación de medios sintéticos, requiriendo capacidades masivas de procesamiento paralelo. Los operadores de telecomunicaciones invierten fuertemente en infraestructura de IA para la optimización de redes, el mantenimiento predictivo y el despliegue de servicios 5G, con el compromiso de USD 10 mil millones de Verizon que incluye nodos de cómputo de borde que soportan la comunicación de vehículos autónomos y aplicaciones industriales de IoT.

Análisis Geográfico

El Norte de Virginia alberga el mayor clúster de capacidad de centros de datos de inteligencia artificial de Estados Unidos, canalizando aproximadamente el 70% del tráfico web global a través de su densa red de fibra. Las actualizaciones de red eléctrica pendientes están impulsando las nuevas construcciones hacia Richmond y Norfolk.

Texas registra el ritmo de crecimiento más rápido, con Austin, Dallas y Houston ofreciendo precios de energía competitivos y grandes canalizaciones de energía renovable. Sin embargo, la volatilidad de la red ERCOT introduce costos de mitigación del riesgo operativo. Arizona atrae inversiones constantes hacia Phoenix debido a la disponibilidad de terreno y la proximidad a la demanda de California, aunque las restricciones de interconexión y uso del agua están alargando los cronogramas de los proyectos.

Los sitios del Noroeste del Pacífico en Oregón y Washington se benefician de la carga base hidroeléctrica y los climas más frescos que reducen los costos generales de enfriamiento, lo que resulta atractivo para los operadores con mandatos de neutralidad de carbono. Silicon Valley sigue siendo una microregión premium a pesar de los altos costos del terreno debido a su densidad de capital de riesgo y reserva de talento en IA, aunque las moratorias municipales sobre grandes generadores diésel continúan complicando los permisos.

Panorama Competitivo

Microsoft, Amazon y Google controlan colectivamente más del 60% de la capacidad instalada de GPU en centros de datos de IA. Cada uno persigue la integración vertical que abarca silicio propietario, marcos de software e infraestructura de alta tensión. También disfrutan de economías de escala en acuerdos de compra de energía y adquisición de componentes.

Proveedores especializados como Digital Realty, Equinix, CoreWeave y Lambda Labs capturan participación en los nichos de colocación y GPU como Servicio al ofrecer despliegue rápido y flexibilidad contractual. La diferenciación tecnológica es visible en las empresas emergentes de enfriamiento por inmersión como LiquidStack, que soporta bastidores de 200 kilovatios que satisfacen las cargas térmicas de los aceleradores de próxima generación.

Los impulsores de política, incluida la Orden 2222 de FERC, incentivan a los operadores a integrar almacenamiento de baterías y participar en mercados de respuesta a la demanda, desbloqueando ingresos incrementales al tiempo que mitigan el estrés de la red en áreas metropolitanas propensas a la congestión.

Líderes de la Industria de Centros de Datos de Inteligencia Artificial (IA) de Estados Unidos

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Cisco Systems, Inc.

ARM Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: LightHouse Data Centers y Wharton Digital se han asociado para presentar una plataforma integral. Esta iniciativa tiene como objetivo desarrollar, poseer y operar centros de datos de hiperescala en toda América del Norte. Con una capacidad objetivo que supera los 2 GW, la plataforma está preparada para satisfacer la creciente demanda de servicios de IA y nube.

- Enero de 2026: NVIDIA y CoreWeave fortalecen la colaboración para acelerar la construcción de fábricas de IA; NVIDIA Corporation y CoreWeave, Inc. anunciaron una relación estratégica ampliada con NVIDIA invirtiendo USD 2 mil millones en acciones de CoreWeave para acelerar el despliegue de infraestructura de IA y apoyar la construcción de más de 5 GW de capacidad de cómputo de IA para 2030.

- Octubre de 2025: NVIDIA Corporation reveló una iniciativa importante con los laboratorios del Departamento de Energía de EE. UU. (Argonne y Los Alamos) y socios de la industria para escalar sistemas avanzados de IA, acelerando la infraestructura de IA a nivel nacional, incluidos planes para supercomputación e implementaciones de hiperescala basadas en GPU Vera Rubin y Blackwell.

- Abril de 2025: Schneider Electric aseguró USD 2,3 mil millones en contratos de energía y enfriamiento para IA con los principales operadores de centros de datos de EE. UU. (incluidos Switch y Digital Realty) para sustentar los sistemas de energía y térmicos esenciales para las cargas de trabajo de IA de alta densidad.

Alcance del Informe del Mercado de Centros de Datos de Inteligencia Artificial (IA) de Estados Unidos

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y de borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan aprendizaje automático, aprendizaje profundo, procesamiento de lenguaje natural y visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo integral, detallando los actores del mercado involucrados en la infraestructura de soporte para IA, abarcando tanto el hardware como el software utilizados en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

El Informe del Mercado de Centros de Datos de Inteligencia Artificial de Estados Unidos está Segmentado por Tipo de Centro de Datos (Proveedores de Servicios en la Nube, Centros de Datos de Colocación y Más), Componente (Hardware, Tecnología de Software y Servicios), Estándar de Nivel (Nivel III y Nivel IV) e Industria de Usuario Final (TI y Servicios de TI, Internet y Medios Digitales y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresarial / En Instalaciones Propias / Borde |

| Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | |

| Equipos de TI | |

| Bastidores y Otro Hardware | |

| Tecnología de Software | Aprendizaje Automático |

| Aprendizaje Profundo | |

| Procesamiento de Lenguaje Natural | |

| Visión por Computadora | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Manufactura e IoT Industrial |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresarial / En Instalaciones Propias / Borde | ||

| Por Componente | Hardware | Infraestructura de Energía |

| Infraestructura de Enfriamiento | ||

| Equipos de TI | ||

| Bastidores y Otro Hardware | ||

| Tecnología de Software | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento de Lenguaje Natural | ||

| Visión por Computadora | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI e ITES | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| BFSI | ||

| Salud y Ciencias de la Vida | ||

| Manufactura e IoT Industrial | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos de inteligencia artificial de Estados Unidos en 2026?

El mercado está valorado en USD 11,52 mil millones en 2026.

¿Cuál es la CAGR pronosticada para los centros de datos de IA de Estados Unidos de 2026 a 2031?

Se proyecta que el mercado crezca a una CAGR del 29,77% hasta 2030.

¿Qué tipo de centro de datos se espera que crezca más rápido en cargas de trabajo de IA?

Se prevé que las instalaciones de colocación se expandan a una CAGR del 31,22% a medida que las empresas buscan espacio listo para GPU con solución integral.

¿Por qué se prefieren las instalaciones de Nivel IV para el entrenamiento de IA?

El Nivel IV ofrece un tiempo de actividad del 99,995%, lo que protege las ejecuciones de entrenamiento de modelos de varios millones de dólares de costosas interrupciones.

¿Cómo afectan los incentivos de la Ley CHIPS a las cadenas de suministro de los centros de datos?

Las subvenciones federales están acelerando la producción doméstica de chips de IA y el empaquetado avanzado, otorgando a los constructores de EE. UU. acceso prioritario a componentes de vanguardia.

Última actualización de la página el: