Tamaño y Cuota del Mercado de GPU para Videojuegos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Medio Oriente |

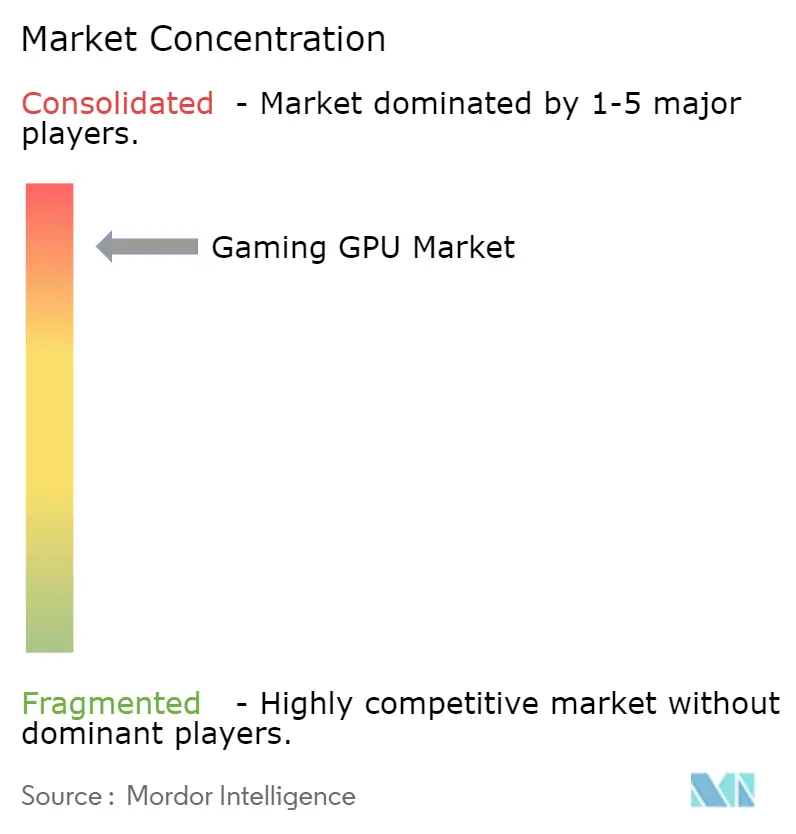

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU para Videojuegos por Mordor Intelligence

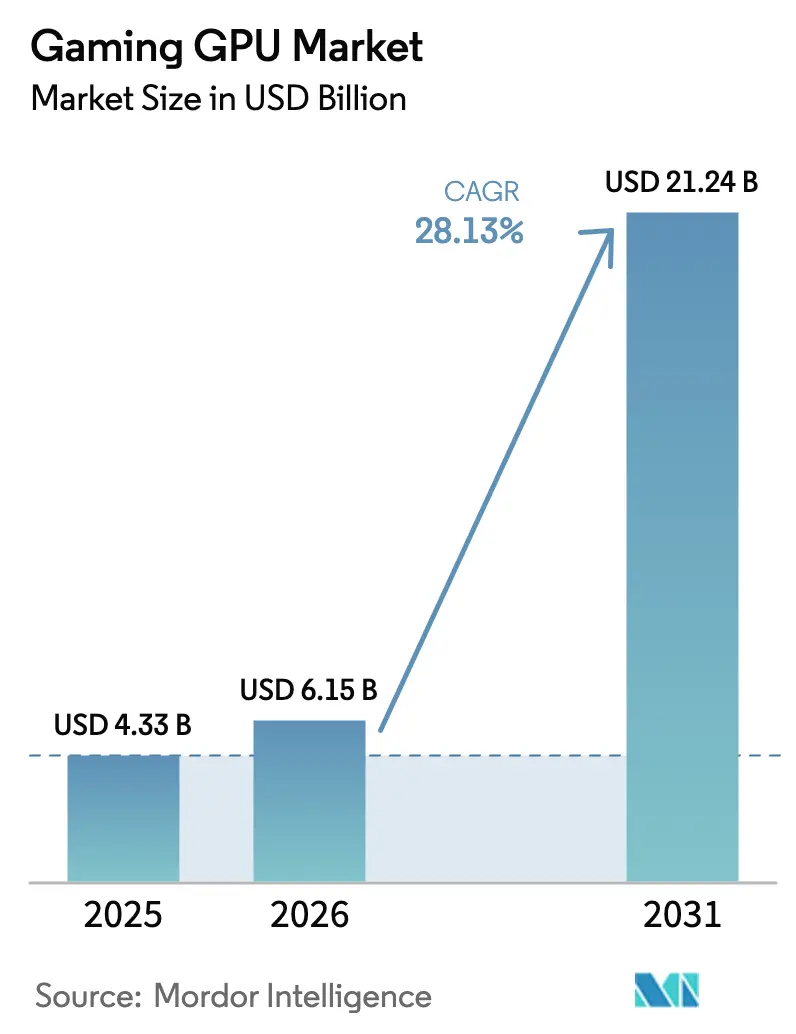

Se espera que el tamaño del Mercado de GPU para Videojuegos aumente de USD 4.330 millones en 2025 a USD 6.150 millones en 2026 y alcance USD 21.240 millones en 2031, creciendo a una CAGR del 28,13% durante el período 2026-2031. El impulso proviene del renderizado mejorado por inteligencia artificial, el juego basado en la nube, los factores de forma portátiles y las arquitecturas energéticamente eficientes, que en conjunto amplían la base de consumidores potenciales. Los primeros adoptantes están migrando hacia las tarjetas Blackwell de la serie RTX 50 de Nvidia y las placas RDNA 4 de AMD, mientras que los compradores sensibles al precio se inclinan por las ofertas de la serie Arc B de Intel. El crecimiento también refleja la demanda del lado del servidor, ya que plataformas en la nube como GeForce NOW y Xbox Cloud Gaming despliegan cuchillas de próxima generación para soportar transmisión a 4K 120 fps. Mientras tanto, las políticas regionales, como la etiqueta energética de la Unión Europea para PCs de videojuegos, incentivan a los fabricantes a favorecer arquitecturas que ofrezcan más rendimiento por vatio, lo que indirectamente orienta las hojas de ruta de diseño hacia GPU de menor TDP.

Conclusiones Clave del Informe

- Por tipo de GPU, las tarjetas gráficas dedicadas lideraron el mercado de GPU para videojuegos con el 65,20% de la cuota de mercado en 2025, mientras que se prevé que las GPU con inteligencia artificial integrada avancen a una CAGR del 29,70% hasta 2031.

- Por dispositivo, los PCs y estaciones de trabajo representaron el 54,80% del tamaño del mercado de GPU para videojuegos en 2025, y los servidores de juegos en la nube están en camino de expandirse a una CAGR del 31,50% hasta 2031.

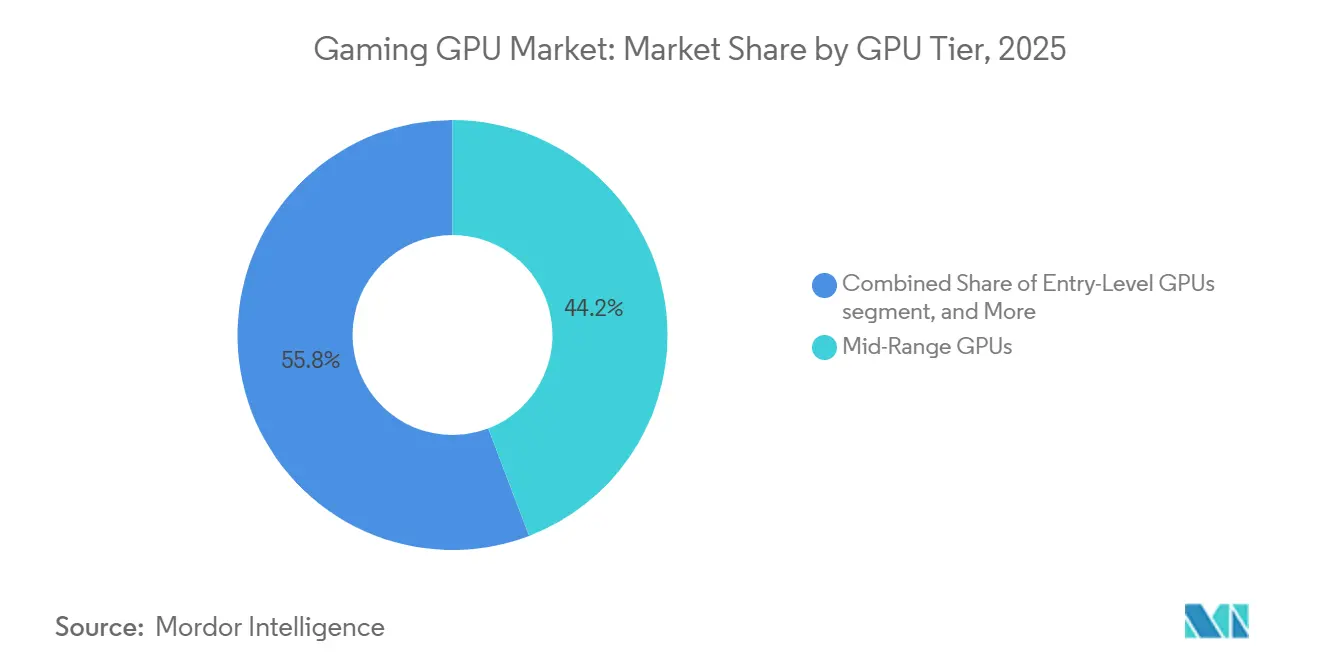

- Por nivel de precio de GPU, las placas de gama media mantuvieron una cuota de ingresos del 44,20% en 2025, mientras que se proyecta que las tarjetas de gama de entrada crezcan a una CAGR del 30,50% entre 2026 y 2031.

- Por tipo de memoria, GDDR6 capturó el 51,60% de la cuota del mercado de GPU para videojuegos en 2025, y se espera que la memoria de alto ancho de banda crezca a una CAGR del 30,20% durante el período de previsión.

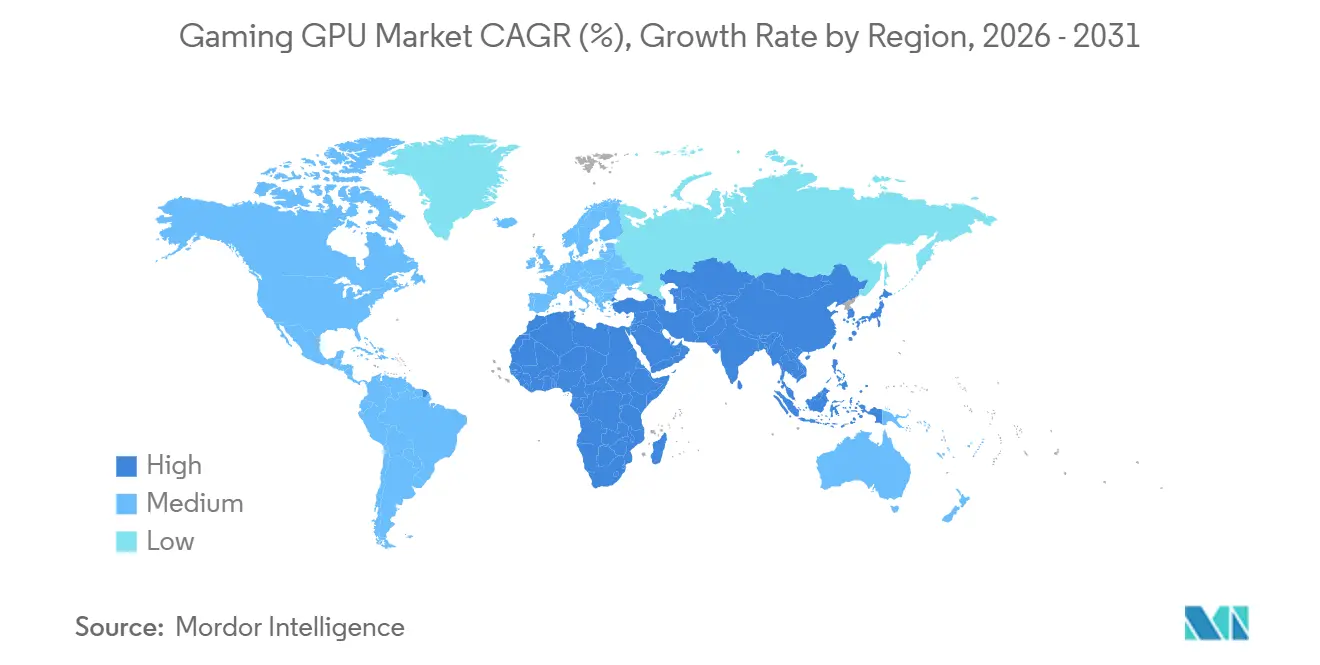

- Por región, Asia-Pacífico contribuyó con el 37,46% de los ingresos en 2025, y se anticipa que registre el crecimiento más rápido a una CAGR del 29,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU para Videojuegos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Juegos de PC de Alta Fidelidad | +6.8% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Proliferación de Plataformas de Esports y Transmisión | +5.2% | Asia-Pacífico como núcleo, expansión Global | Corto plazo (≤ 2 años) |

| Expansión de los Servicios de Juegos en la Nube | +4.9% | América del Norte, Europa, Asia-Pacífico Urbana | Mediano plazo (2-4 años) |

| Integración de Escalado Basado en Inteligencia Artificial | +5.5% | Global | Corto plazo (≤ 2 años) |

| Surgimiento de PCs de Juego Portátiles de Mano que Requieren GPU de Bajo Consumo | +3.1% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| IP de GPU de Código Abierto que Acelera el Desarrollo de SoC Personalizado | +2.6% | Asia-Pacífico (China, Taiwán), América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Juegos de PC de Alta Fidelidad

Los lanzamientos de títulos Triple-A en 2025 están elevando las especificaciones mínimas al rendimiento de clase RTX 4070 a 1440p ultra. Los datos de Steam muestran que las placas GTX 1060 y RTX 2060 más antiguas aún representan más del 20% de los equipos activos, lo que obliga a los usuarios a entrar en ciclos de actualización. Las funciones Nanite y Lumen de Unreal Engine 5 amplifican la necesidad de trazado de rayos por hardware, llevando a las GPU anteriores a 2020 por debajo de los 30 fps. La RTX 5070 de Nvidia a USD 549, con el doble de rendimiento de trazado de rayos respecto a la RTX 4070, apunta directamente a este segmento, mientras que la RX 9070 de AMD, con un precio similar, ofrece 16 GB de VRAM para atraer a los creadores de contenido. A medida que la base instalada global de PCs para videojuegos superó los 1.400 millones, la penetración de las tarjetas gráficas discretas sigue siendo inferior al 30%, dejando un margen significativo para el mercado de GPU para videojuegos.

Proliferación de Plataformas de Esports y Transmisión

La audiencia de esports superó los 640 millones en 2024, con Twitch promediando 2,5 millones de espectadores simultáneos. Los títulos competitivos requieren 300 fotogramas por segundo (fps) a 1080p para aprovechar al máximo los monitores de 240 Hz, impulsando la demanda hacia GPU de gama media y alta. Los codificadores de hardware duales en las tarjetas Nvidia RTX 50 y las placas AMD RX 9000 descargan las transmisiones AV1, permitiendo una transmisión fluida a 1080p con una carga mínima de CPU.[1]Nvidia Developer, "Tecnología de Codificador Dual NVENC," developer.nvidia.com La creciente transmisión multiplataforma estresa aún más los canales de procesamiento de GPU para el renderizado de superposiciones. Un segmento demográfico que valora la fiabilidad y la baja latencia está, por tanto, dispuesto a gastar más allá de los puntos de precio de gama de entrada.

Expansión de los Servicios de Juegos en la Nube

El nivel Ultimate de GeForce NOW introdujo cuchillas de clase RTX 5080 a finales de 2024, permitiendo 4K 120 fps con generación de fotogramas DLSS 4. Xbox Cloud Gaming se expandió a India y Brasil en 2025, donde la propiedad local de GPU sigue siendo prohibitivamente cara debido a los aranceles. Microsoft señala que el 35% de los usuarios de la nube adquieren un equipo de videojuegos en el plazo de un año, lo que indica que los servicios en la nube actúan como canales de prueba, no como sustitutos definitivos. No obstante, las compras de GPU del lado del servidor aumentan porque cada nuevo suscriptor añade demanda concurrente incremental. La carga de capital de las GPU de centros de datos de USD 30.000 limita la capacidad, haciendo que las GPU locales sean más atractivas para aplicaciones sensibles a la latencia.

Integración del Escalado Basado en Inteligencia Artificial

DLSS 4 introdujo la generación de múltiples fotogramas, que genera tres fotogramas sintéticos por cada uno renderizado, cuadruplicando la tasa de fotogramas aparente en el silicio de clase RTX 5070. FSR 3.1.6 de AMD y XeSS 2 de Intel ofrecen beneficios similares en una gama más amplia de hardware. En los títulos compatibles, una RTX 5070 de USD 549 rivaliza con la salida de rasterización de la RTX 4090 insignia, redirigiendo a los compradores hacia las SKU de gama media y reforzando que el rendimiento de inteligencia artificial será una especificación central en las futuras decisiones de actualización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro para Nodos Avanzados | -3.4% | Global, aguda en APAC (Taiwán, Corea del Sur) | Corto plazo (≤ 2 años) |

| Alto Costo Inicial de las GPU Insignia | -2.1% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Crecientes Regulaciones Energéticas sobre Hardware de Videojuegos | -1.8% | Europa, California, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Sustitución por Gráficos Integrados de Nivel APU para Jugadores Casuales | -2.9% | Global, concentrado en el segmento de gama de entrada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro para Nodos Avanzados

Las capacidades de 4 nm y 3 nm de TSMC siguen siendo limitadas, ya que los aceleradores de inteligencia artificial consumen aproximadamente dos tercios de las obleas de última generación. El lanzamiento en el cuarto trimestre de 2025 de los 2 nm añade nueva capacidad, aunque a un costo de oblea elevado cercano a USD 30.000, lo que incrementa el costo de materiales para las GPU de consumo. Los fabricantes de videojuegos compiten así contra los hiperescaladores que pagan por adelantado bloques plurianuales a precios premium. Los sustitutos limitados, con rendimientos de 3 nm de Samsung por debajo del 60%, reducen el poder de negociación, dejando a las GPU para videojuegos vulnerables a los choques de asignación.

Sustitución por Gráficos Integrados de Nivel APU

Las APU Ryzen 8000 Hawk Point de AMD y los procesadores Intel Core Ultra renderizan títulos de esports a 1080p 60 fps sin silicio discreto, reduciendo el costo total del sistema en un 15-20%. Con las placas discretas con precios superiores a USD 200, los jugadores casuales consideran las soluciones integradas como "suficientemente buenas", deprimiendo los volúmenes en el nivel de mayor número de unidades. El escalado impulsado por inteligencia artificial reduce aún más la brecha de rendimiento, aunque la VRAM y el ancho de banda limitados limitan estas APU para flujos de trabajo de alta resolución o de creación de contenido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de GPU: Las Tarjetas Dedicadas Anclan la Demanda, las GPU con Inteligencia Artificial Integrada se Aceleran

Las placas dedicadas generaron la mayor parte de los ingresos en 2025, lo que subraya que los ajustes visuales máximos y las tasas de refresco a 4K aún exigen potencia discreta. Sin embargo, las unidades con inteligencia artificial integrada superan al mercado con una CAGR del 29,70%, ya que las NPU integradas en el paquete se encargan de la generación local de fotogramas, mejorando así las experiencias de gama de entrada. Se proyecta que el tamaño del mercado de GPU para videojuegos para dispositivos con inteligencia artificial integrada aumente en casi USD 4.000 millones para 2031, impulsado por los chips Ryzen AI 300 y las soluciones Intel Battlemage. A pesar de los avances, los diseños integrados siguen estando limitados por el ancho de banda compartido de DDR5, dejando el territorio de 4K 120 fps firmemente en manos de las soluciones discretas.

Los diseños de chiplets, el apilamiento de chips y la caché 3D permiten a los fabricantes de soluciones discretas ajustar los precios incluso con los costos avanzados de las fundiciones. Al mismo tiempo, los docks eGPU con Thunderbolt 5 reducen las penalizaciones de ancho de banda a menos del 10%, extendiendo la utilidad de las tarjetas dedicadas a los ultrabooks. En consecuencia, el mercado de GPU para videojuegos sigue dependiendo de la arquitectura discreta en el vértice del rendimiento, mientras que las opciones integradas amplían la participación total.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Dispositivo: Los Servidores en la Nube Lideran el Crecimiento, los Equipos de PC Siguen Siendo el Núcleo

A pesar de la rápida expansión de los servidores, los equipos de escritorio y estaciones de trabajo tradicionales siguen representando más de la mitad del valor total. Los jugadores competitivos se aferran a las ventajas de latencia local, y los aficionados a las modificaciones valoran los ecosistemas de hardware abierto de los que carecen las consolas. Mientras tanto, las cuchillas de servidor escalan rápidamente porque cada bastidor atiende a cientos de puntos finales, lo que se traduce en una pronunciada CAGR del 31,50% para la infraestructura en la nube. Es importante destacar que cada nueva GPU de centro de datos añade demanda de halo a medida que los usuarios de la nube se convierten en propietarios locales para jugar sin latencia.

Los avances en consolas, como el PlayStation 5 Pro, elevan las expectativas de rendimiento de referencia, aunque los ciclos fijos de siete años diluyen los ingresos recurrentes. Los PCs de mano introducen nuevas vías, aunque las tasas de adopción de actualizaciones discretas siguen siendo modestas. Los casos de uso móvil y automotriz aportan volumen pero una monetización limitada, lo que subraya por qué los segmentos de escritorio para estaciones de trabajo y entusiastas siguen siendo las principales arterias de ingresos para el mercado de GPU para videojuegos.

Por Nivel de Precio de GPU: La Gama Media Mantiene el Volumen, la Gama de Entrada Gana Cuota

El silicio de gama media en torno al punto de precio de USD 500-USD 600 mantuvo una cuota del 44,20% en 2025 gracias a la RTX 5070 y la RX 9070 XT, que alcanzan 1440p 60 fps sin las primas de los modelos insignia. Al mismo tiempo, la Arc B580 y la B570 de Intel amplían la accesibilidad en zonas con restricciones de costo, impulsando una CAGR del 30,50% para las placas de gama de entrada. Se prevé que el tamaño del mercado de GPU para videojuegos para productos de gama de entrada se duplique para 2031, a medida que los jugadores de PC primerizos en India y el Sudeste Asiático den el salto desde los gráficos integrados.

El aumento de los costos de obleas y GDDR7 obliga a los fabricantes a ampliar las brechas de rendimiento entre niveles, preservando las bandas de precios a pesar de las presiones inflacionarias. Las placas de clase entusiasta por encima de USD 1.500 sirven al segmento más pequeño, pero generan un halo mediático desproporcionado, empujando a los usuarios convencionales hacia actualizaciones de gama media. Sin ofertas por debajo de USD 200 de Nvidia o AMD, la incursión de Intel en la gama baja pone de relieve la oportunidad de espacio en blanco, pero también expone preocupaciones de durabilidad en caso de que Intel reduzca su inversión.[2]AMD, "Serie Radeon RX 9000 y Arquitectura RDNA 4," amd.com

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Memoria: GDDR6 Domina, HBM Asciende

GDDR6, favorecida por su equilibrio entre costo y ancho de banda, representó el 51,60% de la cuota de mercado en 2025. Sin embargo, la transición a GDDR7 ha comenzado, ofreciendo un 50% más de rendimiento con presupuestos de energía similares y posicionándose como el estándar predeterminado para los lanzamientos de la era 2026. La memoria de alto ancho de banda crece más rápido, a una CAGR del 30,20%, impulsada por el ancho de banda de 1,2 TB/s de HBM3E y un convincente ahorro energético del 40% respecto a GDDR7. Aunque el uso inicial se centra en los aceleradores de centros de datos, es probable que los entusiastas adopten HBM una vez que los socios de placa dominen las estructuras de costos.

Las asignaciones de DDR5 unificado y LPDDR5X siguen siendo el dominio de las APU, adecuadas para esports a 1080p pero con escasez de ancho de banda para títulos Triple-A con trazado de rayos. La custodia exclusiva de GDDR6X por parte de Micron mantiene esa variante en nichos de alto margen, mientras que el GDDR7 producido en masa por Samsung debería llegar a las placas convencionales en la próxima actualización. Esta hoja de ruta de memoria por capas garantiza combinaciones de componentes variadas que se alinean con distintos puntos óptimos de rendimiento-precio en todo el mercado de GPU para videojuegos.

Análisis Geográfico

La región de Asia-Pacífico continúa siendo el ancla de la demanda, representando el 37,46% de los ingresos en 2025, ya que los 720 millones de jugadores de PC de China y la creciente clase media de India impulsan los ciclos de actualización. Japón y Corea del Sur mantienen un alto gasto per cápita, favoreciendo las SKU premium con una rotación de existencias más rápida. La incertidumbre regulatoria en China lleva a empresas nacionales, como Biren Technology, a desarrollar GPU locales, pero las brechas de rendimiento mantienen a Nvidia y AMD como aspiracionales, sosteniendo la demanda de importaciones a pesar de los aranceles y las cuotas.

América del Norte y Europa combinadas aportaron el 45% de las ventas en 2025, aunque la madurez limita el crecimiento a una CAGR de dígitos bajos a medios. La etiqueta energética de la Unión Europea impulsa las arquitecturas de bajo TDP, dando a las tarjetas RDNA 4 de AMD y a Intel Battlemage una apertura frente a las unidades RTX 5090 de alto consumo. Mientras tanto, la alta penetración de PCs deja los ingresos incrementales ligados a actualizaciones premium en lugar de primeras compras.

Oriente Medio y África, así como América del Sur, ofrecen un crecimiento de dos dígitos desde bases más bajas. La inversión de USD 38.000 millones de Arabia Saudita en centros de videojuegos dentro de la Visión 2030 y los festivales de esports de los Emiratos Árabes Unidos están acelerando la infraestructura regional.[3]Visión 2030 de Arabia Saudita, "Iniciativas de Inversión en Videojuegos y Esports," vision2030.gov.sa Las fluctuaciones de divisas y los gravámenes de importación en Brasil y Argentina moderan el volumen, aunque las placas de Intel por debajo de USD 300 proporcionan puntos de entrada accesibles. A medida que la banda ancha se expande y los ingresos disponibles aumentan, las regiones emergentes están dando forma cada vez más a la trayectoria a largo plazo del mercado de GPU para videojuegos.

Panorama Competitivo

Nvidia mantuvo una cuota discreta cercana al 80% en 2025, aunque la presión de precios se intensificó a medida que la RX 9070 XT de AMD a USD 599 recortó los modelos GeForce de gama media y la Arc B580 de Intel a USD 249 se posicionó en el nivel de volumen. Los socios de placa como ASUS, Gigabyte, MSI, ZOTAC, Sapphire y Palit se apoyan en overclocks de fábrica, iluminación RGB y refrigeradores personalizados para diferenciarse, pero las ventas directas al consumidor de las ediciones Founders Edition de Nvidia y AMD limitan los márgenes de los socios.

Nvidia amplifica ecosistemas propietarios, como CUDA y DLSS, fidelizando a los desarrolladores, mientras que AMD promueve APIs abiertas, como Vulkan y FSR, para atraer a los compradores que buscan valor. Intel persigue cuota mediante precios agresivos, aunque el riesgo de ejecución persiste a medida que reduce su plantilla. Los participantes chinos Biren Technology y Moore Threads se basan en la propiedad intelectual RISC-V para eludir los controles de exportación; sin embargo, un retraso de dos a tres generaciones en el rendimiento por vatio frena sus ambiciones globales.

La economía de las fundiciones introduce una tensión adicional. El costo de las obleas de 2 nm de TSMC establece un suelo que dificulta los recortes de precios profundos para los modelos insignia de próxima generación. Las innovaciones en chiplets y apilamiento 3D compensan parcialmente los costos mediante una mayor rentabilidad y modularidad. De cara al futuro, PCIe 6.0 y CXL 3.0 prometen grupos de memoria coherentes que podrían erosionar las ventajas discretas, lo que sugiere que las hojas de ruta de los fabricantes deben combinar saltos de rendimiento con eficiencia a nivel de sistema.

Líderes de la Industria de GPU para Videojuegos

Nvidia Corporation

Advanced Micro Devices Inc.

Intel Corporation

Qualcomm Technologies Inc.

Arm Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Asus presentó la ROG Strix RTX 5090 Matrix a USD 2.399, con un boost de 3,0 GHz, refrigeración líquida de circuito cerrado y 32 GB de GDDR7.

- Noviembre de 2025: Gigabyte comercializó la Aorus RX 9070 XT Master con un overclocking de fábrica de 2,9 GHz y un refrigerador Windforce de triple ventilador a USD 649.

- Octubre de 2025: TSMC confirmó el inicio de la producción en volumen de 2 nm, con un objetivo de 30.000 obleas por mes.

- Marzo de 2025: AMD presentó la Radeon RX 9070 XT y la RX 9070, ambas en RDNA 4 de 4 nm, cubriendo el corredor de USD 549-USD 599.

Alcance del Informe Global del Mercado de GPU para Videojuegos

Una GPU para videojuegos es un circuito electrónico especializado creado para manipular y modificar la memoria con el fin de acelerar la producción de imágenes en un búfer de fotogramas destinado a la salida en un dispositivo de visualización. Son importantes para las aplicaciones de videojuegos porque pueden procesar muchos datos simultáneamente.

El Informe del Mercado de GPU para Videojuegos está Segmentado por Tipo de GPU (Tarjetas Gráficas Dedicadas, Soluciones Gráficas Integradas y Más), Dispositivo (PCs y Estaciones de Trabajo, Consolas de Videojuegos, Dispositivos Móviles, Servidores de Juegos en la Nube y Más), Nivel de Precio (Gama de Entrada, Gama Media, Gama Alta, Clase Entusiasta), Tipo de Memoria (GDDR6, GDDR6X, HBM, Memoria de Sistema Unificada) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Tarjetas Gráficas Dedicadas |

| Soluciones Gráficas Integradas |

| eGPU Externas |

| GPU Integradas con Aceleración de Inteligencia Artificial |

| PCs y Estaciones de Trabajo |

| Consolas de Videojuegos |

| Dispositivos Móviles |

| Servidores de Juegos en la Nube |

| Infoentretenimiento Automotriz y Cabinas Digitales |

| GPU de Gama de Entrada |

| GPU de Gama Media |

| GPU de Gama Alta |

| GPU de Clase Entusiasta |

| GDDR6 |

| GDDR6X |

| Memoria de Alto Ancho de Banda (HBM) |

| Memoria de Sistema Unificada (Integrada) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de GPU | Tarjetas Gráficas Dedicadas | |

| Soluciones Gráficas Integradas | ||

| eGPU Externas | ||

| GPU Integradas con Aceleración de Inteligencia Artificial | ||

| Por Dispositivo | PCs y Estaciones de Trabajo | |

| Consolas de Videojuegos | ||

| Dispositivos Móviles | ||

| Servidores de Juegos en la Nube | ||

| Infoentretenimiento Automotriz y Cabinas Digitales | ||

| Por Nivel de Precio de GPU | GPU de Gama de Entrada | |

| GPU de Gama Media | ||

| GPU de Gama Alta | ||

| GPU de Clase Entusiasta | ||

| Por Tipo de Memoria | GDDR6 | |

| GDDR6X | ||

| Memoria de Alto Ancho de Banda (HBM) | ||

| Memoria de Sistema Unificada (Integrada) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de GPU para videojuegos en 2031?

Las previsiones indican que el mercado de GPU para videojuegos alcanzará USD 21.240 millones en 2031, expandiéndose a una CAGR del 28,13%.

¿Qué tipo de GPU crece más rápido hasta 2031?

Las GPU con inteligencia artificial integrada, que se benefician de la inferencia en el dispositivo para la generación de fotogramas, están preparadas para crecer a una CAGR del 29,70%.

¿Por qué las placas de gama media son tan influyentes en los ingresos anuales?

Modelos como la RTX 5070 y la RX 9070 XT ofrecen rendimiento a 1440p a precios accesibles, generando el 44,20% de los ingresos de 2025.

¿Cómo afectarán las regulaciones energéticas a los modelos insignia de alto TDP?

Los límites de consumo energético total (TEC) de Europa y California penalizan a las GPU con un consumo de energía de 500 W o más, empujando a los consumidores hacia diseños más eficientes energéticamente.

¿Qué región se espera que registre la tasa de crecimiento más rápida?

Asia-Pacífico debería registrar una CAGR del 29,50%, impulsada por inversiones en infraestructura de videojuegos a gran escala.

Última actualización de la página el: