Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA) en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

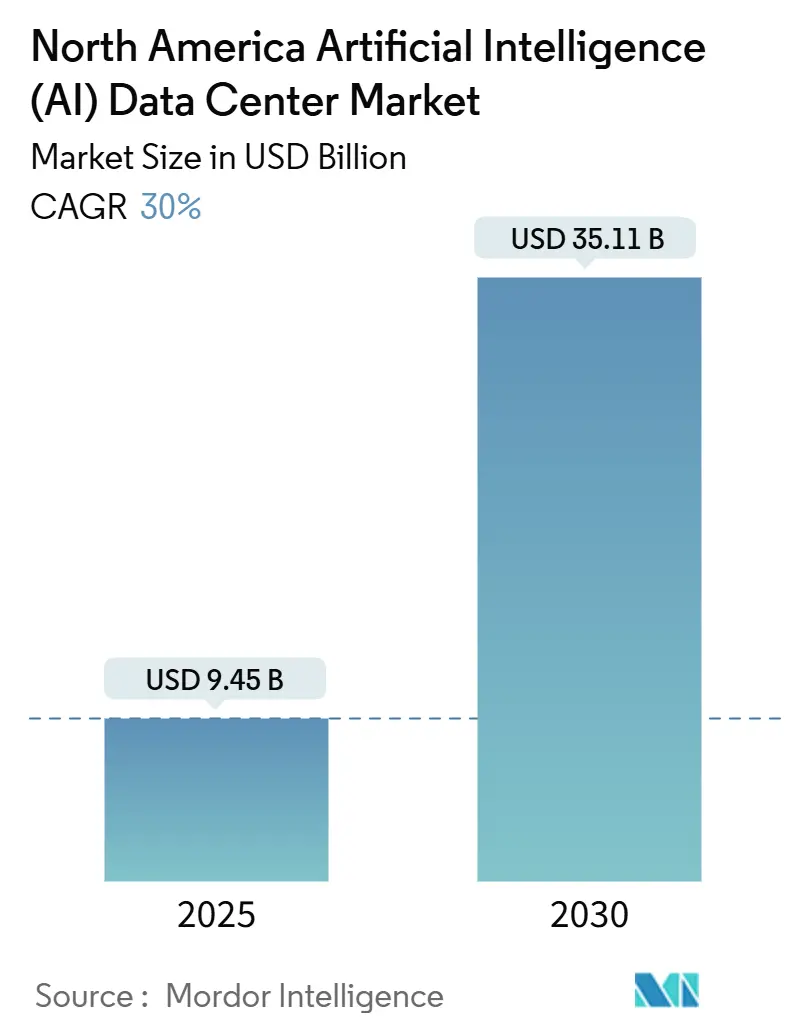

| Tamaño del Mercado (2025) | 9.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 35.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 30.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) en América del Norte por Mordor Intelligence

El mercado de centros de datos de inteligencia artificial en América del Norte alcanzó USD 9.45 mil millones en 2025 y está en camino de alcanzar USD 35.11 mil millones en 2030, exhibiendo una CAGR del 30,00%; el tamaño actual del mercado refleja el estatus de la región como epicentro mundial para el desarrollo de infraestructura de IA a hiperescala. Los planes de construcción multianual de los hiperescaladores por valor de USD 250 mil millones, el estímulo de USD 52 mil millones de la Ley CHIPS y la expansión de los mandatos corporativos de cero emisiones netas se combinan para acelerar la puesta en marcha de instalaciones, la adquisición de GPU y la contratación de energía renovable. La intensidad competitiva está determinada por el proyecto Stargate de Microsoft-OpenAI valorado en USD 100 mil millones, la expansión regional de Amazon por USD 150 mil millones y una creciente cartera de modernizaciones de enfriamiento líquido que están redefiniendo los parámetros de diseño de instalaciones para el mercado de centros de datos de inteligencia artificial en América del Norte. Las restricciones de suministro en el norte de Virginia y Silicon Valley subrayan la importancia estratégica de la combinación de energía baja en carbono de Canadá y las exenciones fiscales de Texas, mientras que la escasez de mano de obra agrega riesgo operativo para los campus de alta densidad. Los operadores de colocación están captando cargas de trabajo empresariales híbridas, los nodos perimetrales proliferan junto con los despliegues de 5G, y la inversión en hardware supera el gasto en software a medida que los clústeres de GPU se convierten en la principal línea de costos para el mercado de centros de datos de inteligencia artificial en América del Norte

Conclusiones clave del informe

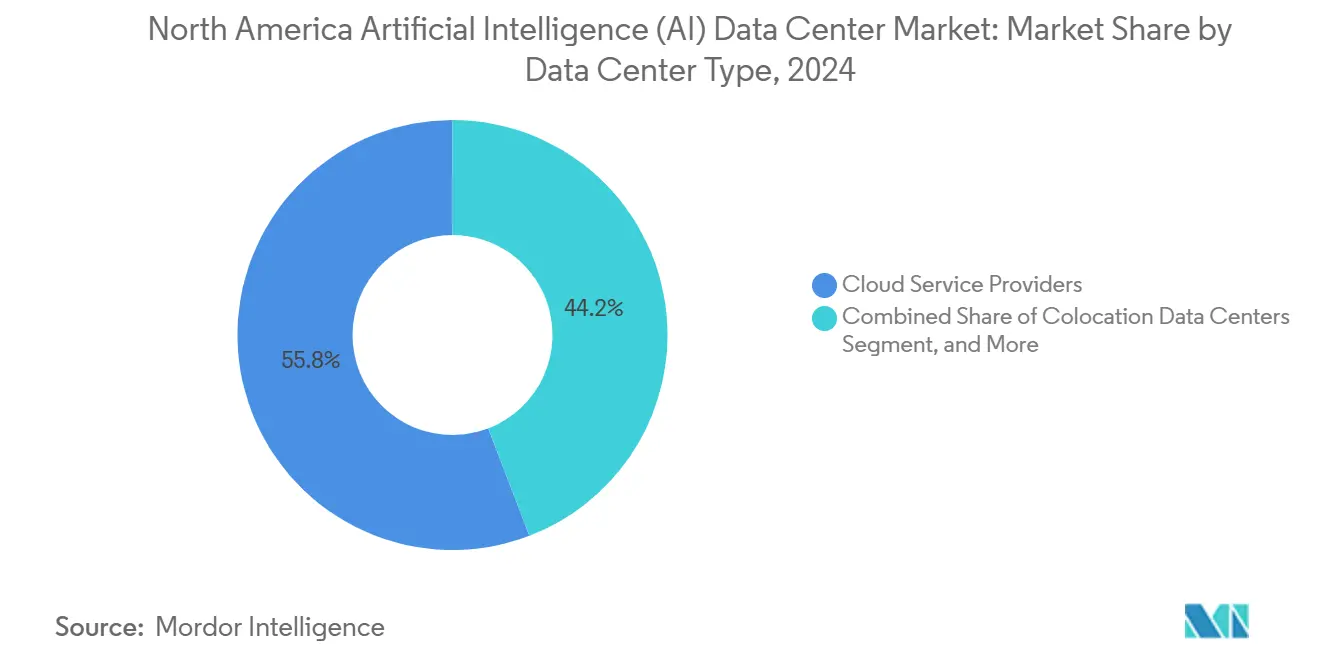

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron con una participación de ingresos del 55,82% en 2024 en el mercado de centros de datos de inteligencia artificial en América del Norte, mientras que se prevé que las instalaciones de colocación se expandan a una CAGR del 32,56% hasta 2030.

- Por componente, la tecnología de software representó el 45,83% del tamaño del mercado de centros de datos de inteligencia artificial en América del Norte en 2024; la infraestructura de hardware registra el crecimiento más rápido con una CAGR del 31,78%.

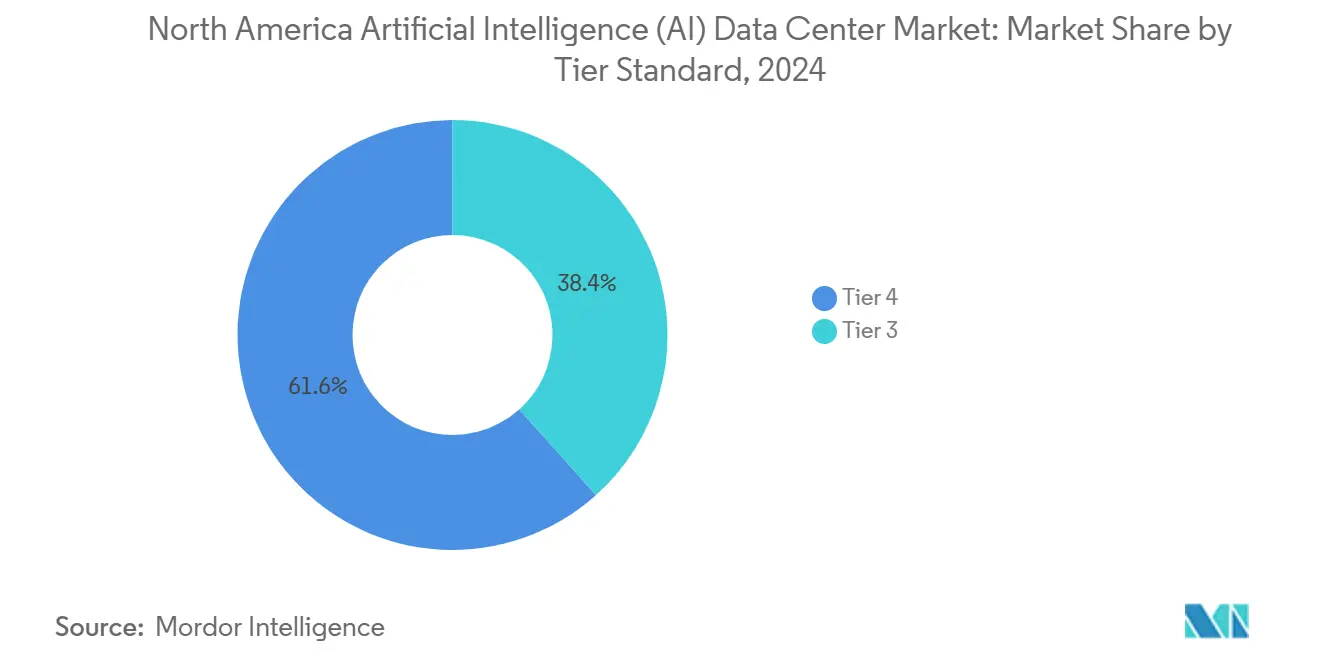

- Por estándar de nivel, los sitios de Nivel IV mantuvieron una participación del 61,63% en el mercado de centros de datos de inteligencia artificial en América del Norte en 2024, mientras que los complejos de Nivel III avanzan a una CAGR del 32,89% hasta 2030.

- Por industria de usuario final, TI y servicios de TI capturaron una participación de mercado del 33,82% en 2024 en el mercado de centros de datos de inteligencia artificial en América del Norte, mientras que las cargas de trabajo de internet y medios digitales están preparadas para una CAGR del 31,45% durante el horizonte de previsión.

- Por geografía, Estados Unidos ocupó una participación de mercado del 94,71% en 2024 en el mercado de centros de datos de inteligencia artificial en América del Norte; se proyecta que Canadá crecerá a una CAGR del 33,91% hasta 2030.

Tendencias e información del mercado de centros de datos de inteligencia artificial (IA) en América del Norte

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Auge de la construcción de clústeres de GPU de IA generativa por parte de los hiperescaladores estadounidenses | +8.5% | Estados Unidos, con expansión hacia Canadá | Mediano plazo (2-4 años) |

| Incentivos de la Ley CHIPS de EE. UU. que aceleran la cadena de suministro doméstica de chips de IA | +6.2% | Principalmente Estados Unidos | Largo plazo (≥ 4 años) |

| Rápida adopción de enfriamiento líquido y por inmersión en las salas de colocación canadienses | +4.8% | Canadá, con expansión hacia el norte de EE. UU. | Corto plazo (≤ 2 años) |

| Mandatos corporativos de cero emisiones netas que impulsan los PPA de energía verde para centros de datos de IA | +5.1% | Global, concentrado en California, Texas, Virginia | Mediano plazo (2-4 años) |

| Despliegues perimetrales optimizados para IA que apoyan el despliegue de 5G y vehículos autónomos | +3.7% | Centros urbanos en toda América del Norte | Largo plazo (≥ 4 años) |

| Exenciones fiscales a nivel estatal (Virginia, Texas) que reducen el costo total de propiedad para instalaciones de IA | +2.2% | Virginia, Texas, con expansión a otros estados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la construcción de clústeres de GPU de IA generativa por parte de los hiperescaladores estadounidenses

Las escalas de despliegue de los hiperescaladores son sin precedentes, con una sola instalación que integra 100.000 GPU NVIDIA H100 para xAI y Meta con el objetivo de alcanzar un total de 350.000 GPU en sus campus nacionales. Estas construcciones consumen más de 100 MW por sitio, redefiniendo los requisitos de ingeniería de referencia para la distribución de energía, la generación de respaldo y la proximidad a subestaciones. El acuerdo de energía renovable de Microsoft por USD 10 mil millones con Brookfield subraya la necesidad paralela de aprovisionamiento de energía limpia de larga duración. Las negociaciones de interconexión con la red eléctrica se han convertido en prioridades a nivel de directorio, ya que los picos de carga localizados tensionan las redes envejecidas. Están surgiendo nuevos protocolos de estabilidad de la red eléctrica porque los ciclos de entrenamiento de IA presentan curvas de carga sostenida y elevada que difieren de los patrones de tráfico transitorios en la nube. El mercado de centros de datos de inteligencia artificial en América del Norte se beneficia por tanto tanto de la inversión en infraestructura (CAPEX) como de un amplio conjunto de servicios auxiliares orientados al cumplimiento de la integración a la red eléctrica.

Incentivos de la Ley CHIPS de EE. UU. que aceleran la cadena de suministro doméstica de chips de IA

Las fábricas de Intel en Ohio aseguraron USD 8.500 millones en incentivos federales para fabricar aceleradores de IA para 2027, reduciendo el cuello de botella en los tiempos de entrega de GPU que históricamente retrasaban los proyectos hasta 12 meses. Las plantas complementarias de envasado avanzado en Arizona y Texas están habilitando la conexión de memoria de alto ancho de banda en tierra, crucial para el silicio de IA moderno. Las estipulaciones de control de exportaciones favorecen a los compradores nacionales, otorgando una ventaja competitiva a los operadores estadounidenses en el mercado de centros de datos de inteligencia artificial en América del Norte. Los consorcios universitarios financiados bajo la Ley están acelerando la investigación de chips de próxima generación, lo que presagia nuevos saltos de rendimiento que los planos de los centros de datos deben contemplar. La integración vertical a través de la fundición, el envasado y la integración de sistemas está por lo tanto reduciendo los ciclos de despliegue y disminuyendo el riesgo de la cadena de suministro tanto para los hiperescaladores como para los proveedores de colocación.

Rápida adopción de enfriamiento líquido y por inmersión en las salas de colocación canadienses

Los proveedores de colocación canadienses ahora despliegan enfriamiento líquido en el 70% de las salas preparadas para IA, reduciendo la efectividad en el uso de energía (PUE) hasta 1,05-1,10 frente a 1,40-1,60 para las salas enfriadas por aire heredadas. Las densidades de bastidor que superan los 100 kW permiten mayores ingresos por pie cuadrado, especialmente valiosos en Toronto, Montreal y Vancouver, donde los costos inmobiliarios tienden a estar por encima de los promedios regionales. Las hojas de ruta de GPU de NVIDIA y AMD asumen cada vez más interfaces de enfriamiento directo al chip o por inmersión, lo que convierte a los operadores canadienses en los primeros beneficiarios de la transición de hardware. Los mecanismos provinciales de fijación de precios del carbono inclinan aún más los cálculos de retorno de la inversión hacia modernizaciones de enfriamiento eficientes. Estas ventajas posicionan a Canadá tanto como una válvula de alivio de presión para los centros estadounidenses congestionados como un campo de pruebas para la especialización en la cadena de suministro de enfriamiento líquido dentro del mercado de centros de datos de inteligencia artificial en América del Norte.

Mandatos corporativos de cero emisiones netas que impulsan los PPA de energía verde para centros de datos de IA

Las corporaciones han asegurado más de USD 15 mil millones en PPA de energía renovable dedicados a centros de datos de IA, lo que permite costos de energía predecibles y el cumplimiento de las tarjetas de puntuación ESG. Microsoft por sí sola cuenta con una cartera de 10,5 GW, mientras que la cartera de 8,5 GW de Amazon integra activos dedicados de energía solar combinada con almacenamiento ubicados junto a sus campus de IA. Los sistemas de almacenamiento de energía en baterías mitigan la intermitencia, lo que permite que los clústeres de GPU funcionen a plena capacidad incluso durante los períodos de limitación. Las metodologías de compensación de carbono adaptadas a la intensidad de las cargas de trabajo de IA están generando ingresos incrementales a través de la venta de créditos excedentes. En consecuencia, la disponibilidad de PPA y la profundidad de la cartera renovable están emergiendo como nuevos criterios de selección de sitios en el mercado de centros de datos de inteligencia artificial en América del Norte.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Congestión de la red eléctrica y moratorias de asignación de energía en los principales centros de datos | -4.3% | Norte de Virginia, Silicon Valley, Chicago | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para operaciones de IA de alta densidad | -2.8% | En toda América del Norte, aguda en áreas rurales | Mediano plazo (2-4 años) |

| Alto CAPEX de modernizaciones de enfriamiento líquido para instalaciones heredadas | -2.1% | Instalaciones heredadas de Estados Unidos, mercados urbanos | Corto plazo (≤ 2 años) |

| Regulaciones de residencia de datos que restringen la migración de cargas de trabajo de IA transfronterizas | -1.4% | Regiones fronterizas entre EE. UU. y Canadá, sectores gubernamentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red eléctrica y moratorias de asignación de energía en los principales centros de datos

La cola de interconexión de Dominion Energy ahora supera los 40 GW, triplicándose desde 2023 y retrasando más de 2 GW de capacidad planificada en el norte de Virginia. California ha limitado las conexiones de centros de datos en horas pico de verano, restringiendo el entrenamiento de IA durante los meses de alta carga y empujando a los operadores a distribuir los clústeres geográficamente. El requisito de PJM de realizar estudios extensos de estabilidad de la red eléctrica agrega entre 12 y 18 meses a los plazos de los proyectos para instalaciones de más de 100 MW. Los desarrolladores están revisando la generación in situ mediante turbinas de gas y celdas de combustible para reducir la dependencia de la red eléctrica, aunque esto aumenta la intensidad de capital y la complejidad de la contabilidad del carbono. Estas restricciones ajustan la oferta justo cuando la demanda de GPU se acelera, elevando el poder de fijación de precios de los activos operativos en el mercado de centros de datos de inteligencia artificial en América del Norte.

Escasez de mano de obra calificada para operaciones de IA de alta densidad

Las habilidades en enfriamiento líquido, distribución de energía de alta frecuencia y orquestación de clústeres de GPU siguen siendo escasas, afectando al 60% de las instalaciones de IA anunciadas. Los complementos salariales del 25 al 40% son comunes, y los campus rurales deben añadir subsidios de vivienda a los paquetes de compensación para atraer talento. Solo el 15% de los programas de ingeniería eléctrica de EE. UU. incluyen cursos sobre enfriamiento por inmersión, lo que extiende los plazos de contratación y aumenta la dependencia de contratistas especializados. Los organismos de certificación están acelerando la estandarización de los planes de estudio, pero persisten brechas de cumplimiento a corto plazo. Estas escaseces de mano de obra pueden retrasar los cronogramas de puesta en marcha y comprimir los márgenes, actuando como un freno en la expansión de otro modo rápida del mercado de centros de datos de inteligencia artificial en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: Los proveedores en la nube lideran la escala; la colocación captura impulso

Las plataformas en la nube controlaron el 55,82% de los ingresos de 2024 después de desplegar clústeres de GPU a escala regional que las empresas más pequeñas no pueden financiar. Amazon Web Services y Microsoft Azure cada uno anunció regiones de IA dedicadas con distribuidores de energía de alta densidad integrados, reforzando el dominio de los hiperescaladores en el tamaño del mercado de centros de datos de inteligencia artificial en América del Norte. Sin embargo, se prevé que la colocación crezca a una CAGR del 32,56% a medida que las empresas pivotan hacia estrategias híbridas que equilibran el control con la elasticidad. Equinix ahora ofrece jaulas configuradas para IA en 15 áreas metropolitanas, y la alianza de Digital Realty con NVIDIA suministra clústeres llave en mano que reducen los ciclos de despliegue de meses a semanas. Los modelos híbridos también satisfacen los mandatos de soberanía de datos y la ubicación de flujos de trabajo sensibles a la latencia, posicionando a la colocación como la capa de agilidad en el ecosistema más amplio.

Los autodesarrollos perimetrales y empresariales siguen siendo comparativamente pequeños hoy en día, pero están creciendo junto con servicios habilitados por 5G como el análisis de manufactura inteligente y la coordinación de robots móviles autónomos. La opción de bastidor de 100 kW de CoreSite reduce el umbral de entrada para las empresas de nivel medio, mientras que los diseños de contenedores modulares apoyan los microcampus suburbanos donde la zonificación es favorable. Con el tiempo, estos nodos distribuidos pueden interconectarse para formar mallas de cómputo federadas, ampliando la demanda direccionable en todo el mercado de centros de datos de inteligencia artificial en América del Norte.

Por componente: La aceleración de hardware supera la madurez del software

El software retuvo una participación del 45,83% en 2024, lo que refleja la adopción de larga data de marcos de trabajo como TensorFlow y PyTorch. Sin embargo, el hardware se acelera a una CAGR del 31,78% a medida que el gasto en GPU eclipsa todas las demás partidas en la participación del mercado de centros de datos de inteligencia artificial en América del Norte para la asignación de capital. Las actualizaciones de infraestructura de energía lideran el gasto, con distribuciones de bus de alta densidad y distribución a 415 V convirtiéndose en estándar. Los presupuestos de enfriamiento le siguen de cerca, especialmente para los sistemas de inmersión que permiten densidades de bastidor de triple dígito en kilovatios.

Los servidores optimizados para GPU ahora incluyen topologías de red específicas para IA como NVIDIA NVLink para superar los cuellos de botella de latencia entre GPU, intensificando aún más los requisitos de capital. Los servicios gestionados para operaciones y los servicios de consultoría para el diseño de arquitecturas completan la combinación de componentes, pero su trayectoria de crecimiento sigue siendo secundaria a la inversión en infraestructura física. Una vez que se alivien los cuellos de botella de hardware, se espera que las herramientas de optimización centradas en software recuperen su participación en el gasto, empujando a la industria de centros de datos de inteligencia artificial en América del Norte hacia un perfil más equilibrado.

Por estándar de nivel: El Nivel IV domina; el Nivel III se acelera

Los complejos de Nivel IV representaron el 61,63% de los ingresos en 2024, ya que los trabajos de entrenamiento de modelos de varios días no podían tolerar tiempos de inactividad no programados. Las rutas eléctricas y mecánicas tolerantes a fallos justifican la prima cuando una ejecución fallida puede costar millones en desperdicio de horas de GPU. Sin embargo, las capacidades mejoradas de reinicio por puntos de control y la mayor fiabilidad de las GPU están permitiendo que las construcciones de Nivel III satisfagan muchos flujos de trabajo de inferencia y entrenamiento de ciclo corto, lo que impulsa una CAGR del 32,89% para esta categoría hasta 2030.

El tamaño del mercado de centros de datos de inteligencia artificial en América del Norte para los despliegues de Nivel III crece más rápido en sectores como la generación de contenido multimedia y el modelado de riesgo financiero, donde la redundancia a nivel de aplicación puede absorber interrupciones ocasionales a nivel de sitio. El Instituto Uptime ha adaptado sus normas para incluir métricas de redundancia de enfriamiento líquido y capacidad de recuperación del grupo de GPU, reduciendo la brecha de fiabilidad percibida entre niveles. Las empresas sensibles a los costos, en consecuencia, equilibran el CAPEX con el apetito de riesgo, creando una cartera más diversificada de tipos de instalaciones en toda la región.

Por industria de usuario final: Los servicios de TI mantienen el liderazgo; los medios digitales escalan

Las empresas de TI y servicios de TI mantuvieron el 33,82% del gasto de 2024 después de aprovechar el mercado de centros de datos de inteligencia artificial en América del Norte para ganancias de productividad en el desarrollo de software y plataformas de subcontratación habilitadas por IA. Los integradores de sistemas combinan ciclos de GPU con compromisos de consultoría, asegurando contratos a largo plazo que estabilizan las tasas de utilización. Mientras tanto, los operadores de internet y medios digitales, plataformas de transmisión, redes de medios sociales y estudios de videojuegos, están en camino de alcanzar una CAGR del 31,45% hasta 2030 a medida que los motores de IA generativa personalizan el contenido, moderan las publicaciones de los usuarios y automatizan la creación de activos.

Las instituciones de servicios financieros profundizan la inversión para la detección de fraudes y el comercio de alta frecuencia, favoreciendo los sitios de colocación cerca de los puntos de interconexión de intercambio. Los investigadores de atención médica y ciencias de la vida amplían el uso para imágenes de diagnóstico y simulaciones de plegamiento de proteínas, aprovechando clústeres de GPU de propósito específico validados bajo arquitecturas conformes con HIPAA. La manufactura adopta IA perimetral para el mantenimiento predictivo, mientras que las agencias del sector público pilotan ecosistemas de IA para ciberseguridad y análisis de defensa. En todas las industrias, la diversidad de cargas de trabajo subraya la elasticidad a largo plazo del mercado de centros de datos de inteligencia artificial en América del Norte.

Análisis geográfico

Estados Unidos dominó el mercado de centros de datos de inteligencia artificial en América del Norte con una participación del 94,71% en 2024 gracias a los hiperescaladores con sede en Washington, California y Texas, las rutas de fibra óptica establecidas en el norte de Virginia y los incentivos estatales que reducen el costo total de propiedad hasta en un 20%. El condado de Loudoun en Virginia continúa siendo el ancla de planes de múltiples GW, aunque las moratorias de la red eléctrica están empujando las expansiones hacia Texas, Ohio e Iowa, donde la tierra y la energía son más fácilmente disponibles. El enfoque de California se ha desplazado hacia clústeres orientados al borde que alimentan cargas de trabajo de vehículos autónomos y renderizado cinematográfico; a pesar de los mayores costos de electricidad, la proximidad a los centros de innovación supera el gasto para los inquilinos sensibles a la latencia.

Canadá es el submercado de más rápido crecimiento de la región con una CAGR del 33,91%, impulsado por CAD 2.400 millones (USD 1.750 millones) en financiación federal para IA y la abundante oferta hidroeléctrica en Quebec que apoya objetivos agresivos de descarbonización. El clima de aire frío de Montreal aumenta la eficiencia del enfriamiento líquido, atrayendo a empresas emergentes de IA globales que buscan capacidad de cómputo de baja emisión de carbono. Ontario aprovecha la fibra transfronteriza y una densa base de clientes de servicios financieros para justificar nuevas salas preparadas para IA en el corredor de centros de datos de Toronto. Las provincias occidentales ofrecen ventajas en créditos de energía renovable que resuenan con las tarjetas de puntuación de sostenibilidad multinacionales, añadiendo profundidad al atractivo de Canadá dentro del tamaño del mercado de centros de datos de inteligencia artificial en América del Norte.

Las normas de residencia de datos transfronterizas están configurando el posicionamiento competitivo: los proveedores domiciliados en Canadá como eStruxture capturan cargas de trabajo de atención médica y gubernamentales que requieren almacenamiento local, mientras que los operadores estadounidenses forman empresas conjuntas para cumplir con los requisitos de soberanía provincial. La expansión general de la región no es, por lo tanto, una ecuación de suma cero, sino una redistribución equilibrada de la capacidad que mitiga los cuellos de botella de la red eléctrica en EE. UU. al tiempo que permite a las provincias canadienses monetizar sus dotaciones de energía limpia.

Panorama competitivo

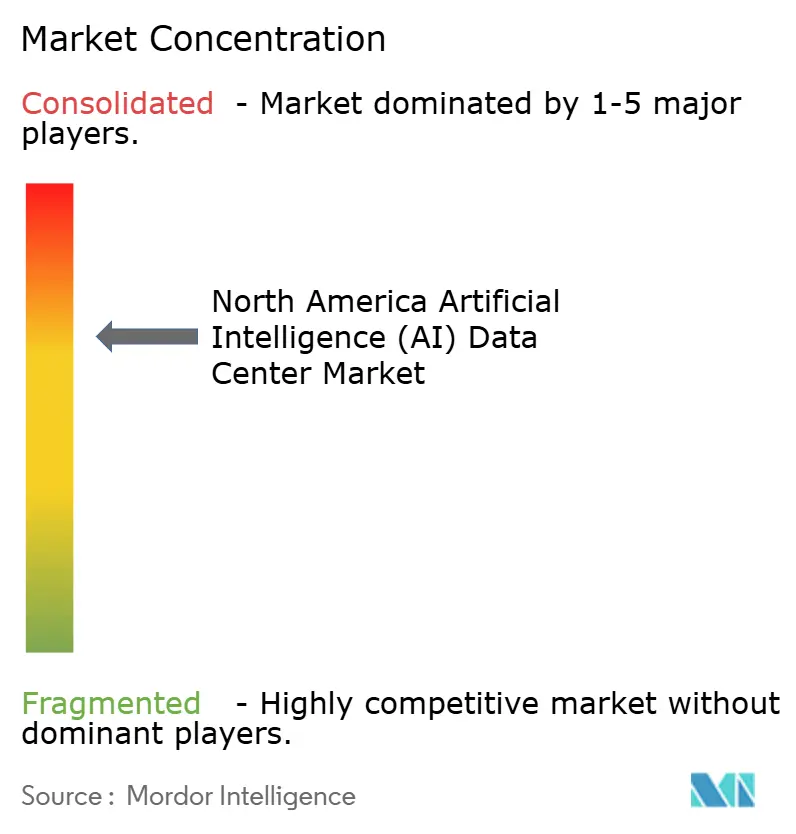

El mercado de centros de datos de inteligencia artificial en América del Norte muestra una concentración moderada: los cinco operadores más grandes controlan aproximadamente el 45% de la capacidad instalada, aunque los agresivos planes de capacidad reducen la probabilidad de que cualquier jugador individual supere el 25% de participación en los próximos cinco años. Amazon Web Services, Microsoft Azure y Google Cloud combinan el control de infraestructura con la integración de plataformas de IA, creando fidelización del ecosistema que los rivales más pequeños contrarrestan mediante colaboraciones de estándares abiertos y conexiones multinube. Los operadores de colocación como Equinix y Digital Realty se especializan en jaulas de IA neutras en cuanto a proveedores y corredores de enfriamiento líquido, asociándose con NVIDIA para simplificar la incorporación empresarial.

Los operadores emergentes se diferencian a través de la especialización en enfriamiento por inmersión, salas modulares prefabricadas y ubicaciones perimetrales de baja latencia adyacentes a las oficinas centrales de telecomunicaciones. Los proveedores de chips son actores clave determinantes: el programa de socios preferidos de NVIDIA otorga asignación anticipada de GPU a constructores de centros de datos seleccionados, mientras que el impulso de la fundición de Intel tiene como objetivo acortar los tiempos de entrega y cambiar el apalancamiento competitivo. Las credenciales de sostenibilidad son otro eje competitivo; los operadores con carteras profundas de PPA de energía renovable ganan mandatos de subcontratación de hiperescaladores y financiación vinculada a criterios ESG.

Las fusiones y adquisiciones tienen como objetivo las capas de software y orquestación, como lo ilustra la compra de Run:ai por parte de NVIDIA, que incorpora inteligencia de programación en el núcleo de la pila de infraestructura. Las expansiones de instalaciones son cada vez más empresas conjuntas entre proveedores de capital y socios tecnológicos, distribuyendo el riesgo mientras se aseguran contratos de energía de larga duración. La competencia regulatoria, que abarca los controles de exportación, el cumplimiento de la devolución de impuestos y los mandatos de localización de datos, completa la matriz de capacidades competitivas que da forma al mercado de centros de datos de inteligencia artificial en América del Norte.

Líderes de la industria de centros de datos de inteligencia artificial (IA) en América del Norte

ABB Ltd.

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Arm Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Amazon Web Services destinó USD 150 mil millones para nuevas regiones de IA en Ohio, Oregón y Virginia que incluyen enfriamiento líquido de propósito específico y distribución de energía a 415 V.

- Agosto de 2025: NVIDIA cerró su adquisición de Run:ai por USD 700 millones para integrar la orquestación nativa de Kubernetes en su suite de plataforma DGX.

- Julio de 2025: Equinix lanzó su sala preparada para IA más grande en Ashburn, Virginia, con 48 MW de capacidad y enlaces directos de intercambio en la nube.

- Junio de 2025: Intel comprometió USD 25 mil millones para expandir las fábricas de Ohio que suministrarán el 40% de la demanda regional de aceleradores de IA para 2027.

Alcance del informe del mercado de centros de datos de inteligencia artificial (IA) en América del Norte

La investigación abarca el espectro completo de las aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y perimetrales. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, detallando los actores del mercado involucrados en infraestructura de apoyo a la IA, que abarca tanto el hardware como el software utilizado en varios tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / En las instalaciones / Perimetral |

| Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Tecnología de software | Aprendizaje automático |

| Aprendizaje profundo | |

| Procesamiento del lenguaje natural | |

| Visión por computadora | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI y servicios de TI |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Atención médica y ciencias de la vida |

| Manufactura e IoT industrial |

| Gobierno y defensa |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / En las instalaciones / Perimetral | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | ||

| Equipos de TI | ||

| Bastidores y otro hardware | ||

| Tecnología de software | Aprendizaje automático | |

| Aprendizaje profundo | ||

| Procesamiento del lenguaje natural | ||

| Visión por computadora | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | TI y servicios de TI | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros (BFSI) | ||

| Atención médica y ciencias de la vida | ||

| Manufactura e IoT industrial | ||

| Gobierno y defensa | ||

| Por país | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de centros de datos de inteligencia artificial en América del Norte?

El mercado está valorado en USD 9.450 millones en 2025 y se proyecta que alcanzará USD 35.110 millones para 2030.

¿Qué tipo de centro de datos está creciendo más rápido en la región?

Los centros de datos de colocación registran una CAGR del 32,56% hasta 2030 a medida que las empresas favorecen los despliegues híbridos de IA.

¿Por qué Canadá está atrayendo inversión en centros de datos de IA?

La abundante energía hidroeléctrica, los mandatos de energía limpia y CAD 2.400 millones en financiación federal para IA están impulsando la CAGR del 33,91% de Canadá.

¿Cómo influye la Ley CHIPS en la infraestructura de IA?

El paquete de incentivos de USD 52 mil millones de la Ley acelera la producción doméstica de chips de IA, reduciendo el riesgo de la cadena de suministro y los plazos de despliegue.

¿Qué tendencia en tecnología de enfriamiento está redefiniendo el diseño de instalaciones?

El enfriamiento líquido y por inmersión está reduciendo la relación PUE a niveles cercanos a 1,05 y habilitando densidades de bastidor superiores a 100 kW, particularmente en las salas canadienses.

Última actualización de la página el: