Tamaño y Participación del Mercado de GPU para Entrenamiento de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU para Entrenamiento de IA por Mordor Intelligence

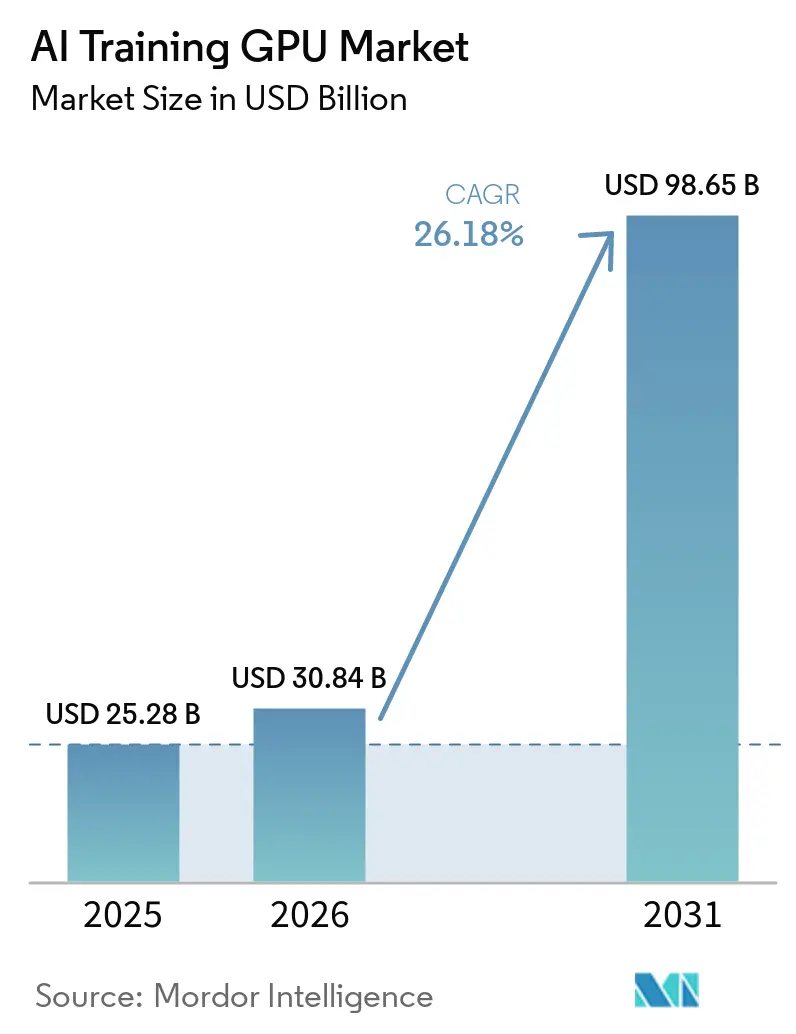

Se espera que el tamaño del Mercado de GPU para Entrenamiento de IA crezca de 25,28 mil millones de USD en 2025 a 30,84 mil millones de USD en 2026, y se prevé que alcance los 98,65 mil millones de USD en 2031 a una CAGR del 26,18% durante 2026-2031. Los planes de gasto de capital récord por parte de los operadores de nube hiperescala, los programas de IA soberana respaldados por gobiernos y la transición a memoria HBM3e de alto ancho de banda se combinan para impulsar la demanda unitaria y los precios de venta promedio. Los hiperescaladores representaron más de dos tercios de los ingresos de 2025 a medida que los clústeres de entrenamiento escalaron a decenas de miles de GPU, mientras que las empresas comenzaron a incorporar cargas de trabajo de IA generativa internamente para controlar los riesgos de propiedad intelectual y las tarifas recurrentes de API. Los proveedores de memoria capturaron un valor desproporcionado porque los módulos HBM3e añadieron entre un 40% y un 50% a los costos de materiales, y las restricciones de empaquetado extendieron los plazos de entrega para nueva capacidad. Las adquisiciones gubernamentales, especialmente en Asia-Pacífico, añadieron una capa constante de demanda de referencia que compensó parcialmente el impacto negativo de los controles de exportación en China y partes de Oriente Medio.

Conclusiones Clave del Informe

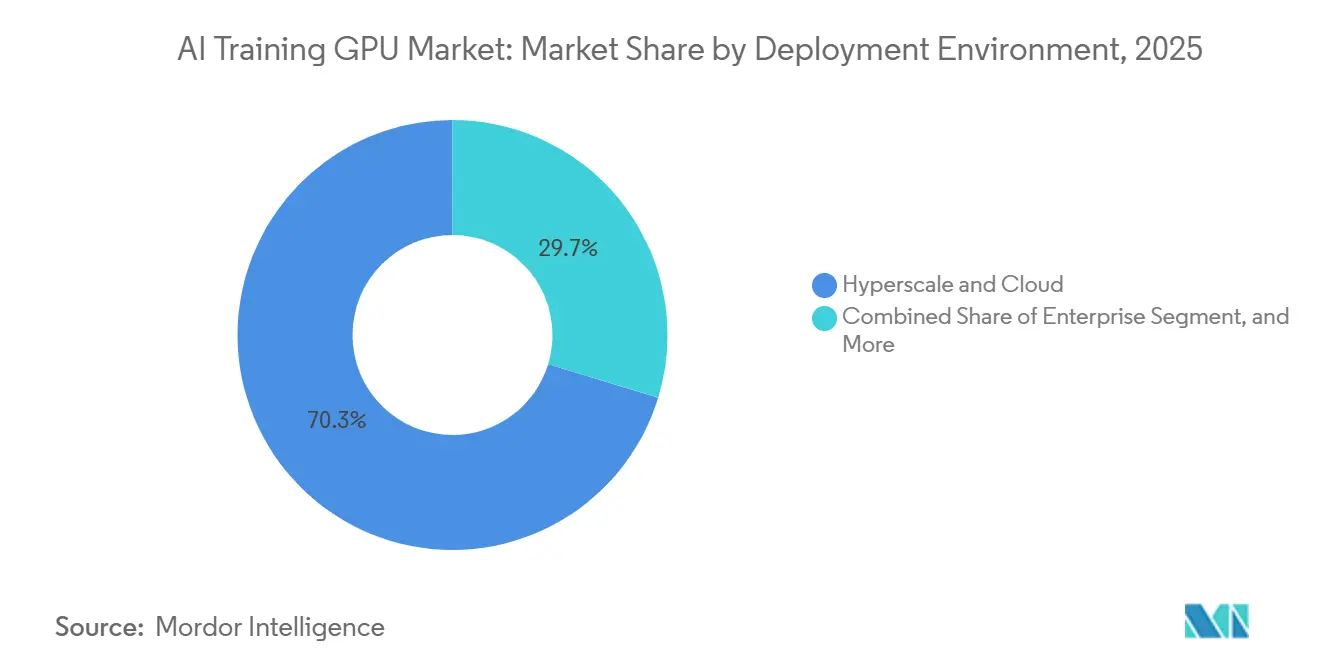

- Por entorno de implementación, las instalaciones hiperescala y en la nube lideraron con una participación de ingresos del 70,27% en 2025, mientras que se proyecta que las instalaciones empresariales registren la expansión más rápida con una CAGR del 26,71% hasta 2031.

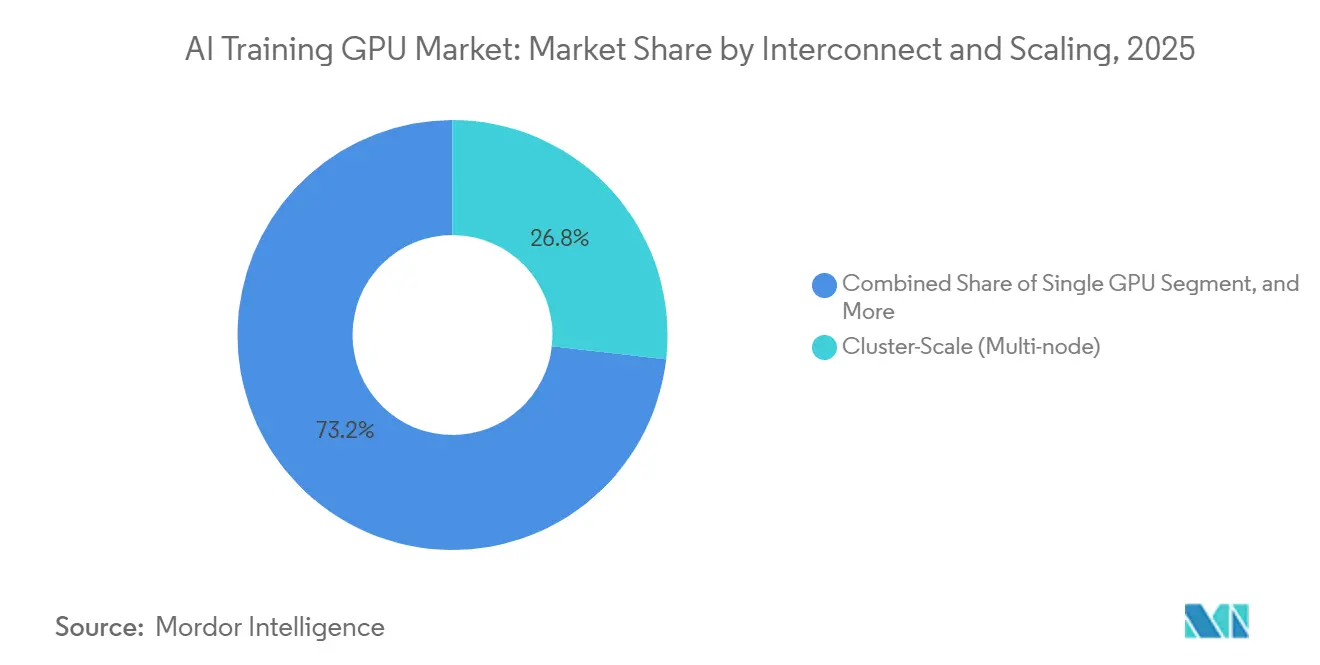

- Por interconexión y escalado, las arquitecturas de escala de clúster mantuvieron la posición principal con el 56,33% de la participación del Mercado de GPU para Entrenamiento de IA en 2025, y el mismo segmento también está proyectado para registrar el crecimiento más rápido con una CAGR del 26,92% durante el período de pronóstico.

- Por tipo de memoria, las GPU basadas en HBM dominaron con una participación de ingresos del 53,47% en 2025; dentro de esta categoría, se espera que las configuraciones HBM3e crezcan más rápido con una CAGR del 26,98% a medida que la oferta aumenta y la adopción se amplía entre 2026 y 2031.

- Por carga de trabajo de entrenamiento por uso final, el entrenamiento de modelos fundacionales y modelos de lenguaje de gran escala representó la mayor porción con el 49,72% de los ingresos de 2025 y es igualmente el segmento de carga de trabajo de más rápida expansión, con una CAGR proyectada del 26,64%.

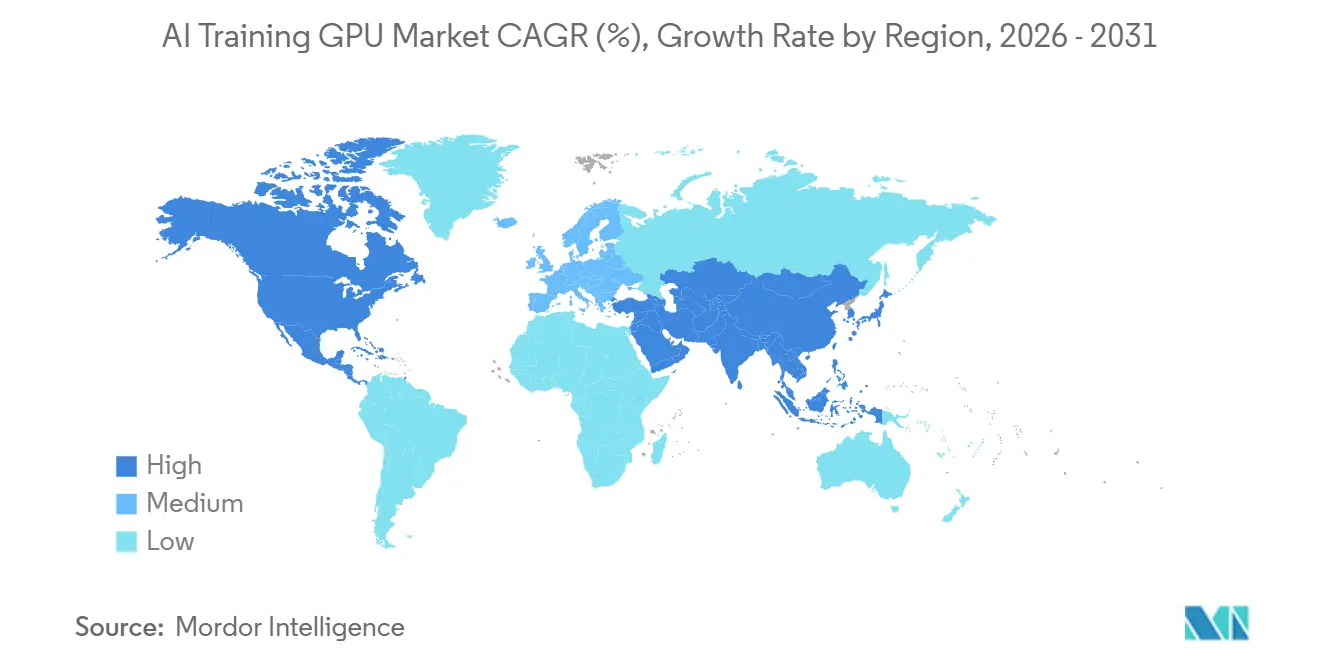

- Por geografía, Asia-Pacífico generó los mayores ingresos con el 67,43% en 2025 y se prevé que siga siendo la región de más rápido crecimiento con una CAGR del 26,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU para Entrenamiento de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Generalizada de IA Generativa en Cargas de Trabajo Empresariales | +7.2% | Global, concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalado Rápido de Inversiones en Infraestructura de Entrenamiento de IA Hiperescala | +6.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición a Pilas de Memoria HBM3 y HBM3e Avanzadas que Impulsan los Precios de Venta Promedio de las GPU | +4.5% | Global | Corto plazo (≤ 2 años) |

| Proliferación de Iniciativas de IA Soberana que Impulsan las Adquisiciones Gubernamentales | +3.4% | Núcleo en Asia-Pacífico, con extensión a Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Estándares de Interconexión Abierta Neutrales al Proveedor como la Convergencia NVLink-CXL | +2.1% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de la Refrigeración Líquida como Estándar para GPU de Entrenamiento de Alto TDP | +1.8% | Global, liderazgo en instalaciones hiperescala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada de IA Generativa en Cargas de Trabajo Empresariales

Las empresas trasladaron los clústeres de entrenamiento a instalaciones propias en 2025 y 2026 para proteger datos propietarios, reducir los cargos de inferencia basados en API y ajustar modelos en corpus específicos del sector. Dell Technologies informó que más de 4.000 clientes de AI Factory han adquirido sistemas de 8 a 32 GPU en casos de uso de atención médica, finanzas y servicios legales. Las firmas de servicios profesionales instalaron racks NVIDIA GB300 NVL72 para proyectos internos, impulsando la demanda empresarial desde una base insignificante en 2023 hasta una contribución de mercado de un solo dígito alto para 2025. El costo total de propiedad a tres años por rack oscila entre 2 y 5 millones de USD, pero las organizaciones justifican el gasto frente a las posibles tarifas anuales por token que superan los 0,5 millones de USD bajo modelos de facturación de terceros. La economía favorece arquitecturas híbridas que mantienen las cargas de trabajo sensibles detrás del cortafuegos mientras se envían los trabajos menos críticos a la nube. Por lo tanto, los proveedores de GPU que ofrecen licencias flexibles y soporte de multitenencia están ganando participación incremental.

Escalado Rápido de Inversiones en Infraestructura de Entrenamiento de IA Hiperescala

Microsoft, Google, Amazon, Meta y Oracle señalaron colectivamente aproximadamente 700 mil millones de USD en desembolsos de capital para infraestructura de IA hasta 2027, con entre el 40% y el 50% destinado a clústeres de entrenamiento. El Proyecto Jupiter de Oracle y OpenAI en Texas por sí solo tiene un presupuesto de 165 mil millones de USD y planea instalar más de 1 millón de GPU antes de 2030. Las reservas de capacidad ahora abarcan varios años, por lo que los objetivos de utilización han aumentado al rango del 70-80%, muy por encima de los niveles de 2023. Proveedores independientes como Applied Digital e IREN aseguraron compromisos de arrendamiento de varios miles de millones de dólares para suministrar capacidad de GPU como servicio, confirmando la demanda hiperescala sostenida. El giro hacia la capacidad precomprada comprime los márgenes de tiempo inactivo y aumenta el consumo de referencia, impulsando una demanda consistente de envíos de GPU durante 2026-2028.

Transición a Pilas de Memoria HBM3 y HBM3e Avanzadas que Impulsan los Precios de Venta Promedio de las GPU

La HBM comprende hasta la mitad de los costos de materiales de una GPU de entrenamiento, y el paso de HBM2e a HBM3e elevó los precios de venta promedio por unidad entre 8.000 y 12.000 USD entre 2024 y principios de 2026. SK hynix inició la producción en masa de paquetes HBM3e de 12 capas a finales de 2025, y Samsung siguió con pilas de 16 capas destinadas al volumen de 2027. La HBM3E Gen2 de Micron, en muestreo en 2026, proporciona 1,5 TB/s de ancho de banda por pila, lo que permite a las GPU superar los 2 PFLOPS de rendimiento sostenido. La escasa oferta y los plazos de entrega de 12 a 18 meses mantienen los precios firmes, y los hiperescaladores con contratos plurianuales ya han reservado la mayor parte de la producción de 2026, empujando a los compradores más pequeños a un mercado spot que cotiza un 30% por encima de los niveles contractuales. Los elevados precios de la memoria, por lo tanto, sustentan la expansión de los ingresos incluso si los costos de los chips lógicos se moderan en nodos de proceso maduros.

Proliferación de Iniciativas de IA Soberana que Impulsan las Adquisiciones Gubernamentales

Los gobiernos asignaron entre 15.000 y 20.000 millones de USD a la computación de IA doméstica durante 2025-2026, buscando soberanía de datos y autonomía en seguridad nacional. La Misión IndiaAI de India, con un presupuesto de Rs 10.300 crore (1,23 mil millones de USD), tiene como objetivo desplegar 10.000 GPU en instituciones públicas, mientras que Japón ha reservado 2 billones de JPY (13,2 mil millones de USD) para establecer centros de entrenamiento en Tokio y Osaka. Canadá comprometió 890 millones de CAD (650 millones de USD) para clústeres soberanos que garantizan la residencia local de datos.[1]Oficina de Información de Prensa, Gobierno de India, "Página de Inicio de la Oficina de Información de Prensa," pib.gov.in Las normas de adquisición enfatizan el ensamblaje doméstico y las cláusulas de transferencia tecnológica, favoreciendo a los campeones regionales de semiconductores como el Ascend de Huawei en China y Preferred Networks en Japón. Aunque estos mandatos añaden entre un 3% y un 5% de demanda anual, fragmentan el panorama de proveedores e introducen divergencias de especificaciones que los proveedores globales deben gestionar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones Persistentes en la Cadena de Suministro en la Capacidad de Empaquetado Avanzado | -3.8% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del Costo Total de Propiedad para Implementaciones de GPU a Escala de Clúster | -2.9% | Global, mayor sensibilidad en Europa | Mediano plazo (2-4 años) |

| Controles de Exportación Geopolíticos sobre GPU de Alta Gama hacia China y Oriente Medio | -2.4% | China y Oriente Medio, con extensión al Sudeste Asiático | Largo plazo (≥ 4 años) |

| Creciente Competencia de Aceleradores de IA Personalizados y ASICs | -2.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Persistentes en la Cadena de Suministro en la Capacidad de Empaquetado Avanzado

Las líneas CoWoS de TSMC operaron a plena utilización en 2025 porque la demanda de GPU, HPC y redes superó colectivamente la capacidad en aproximadamente un tercio. Los plazos de entrega se extendieron a 12-18 meses, lo que obligó a los proveedores a priorizar las entregas a los hiperescaladores con compromisos plurianuales y dejó a las empresas con retrasos de hasta nueve meses. Los planes para aumentar la producción de CoWoS en un 50% durante 2026 y duplicarla para 2028 están en marcha, pero cada nueva línea cuesta entre 1.000 y 1.500 millones de USD y requiere una larga calificación de equipos.[2]TSMC, "Planes de Expansión de Capacidad CoWoS," investor.tsmc.com Los enfoques alternativos, como el I-Cube de Samsung y el Foveros de Intel, aún no han alcanzado la fabricación de alto volumen para terceros, por lo que es poco probable que la escasez se alivie significativamente antes de 2027. El cuello de botella limita el crecimiento anual de los envíos a mediados de los 30% incluso cuando la demanda potencial respalda entre el 50% y el 60%, otorgando a los hiperescaladores con asignaciones garantizadas una ventaja estructural.

Aumento del Costo Total de Propiedad para Implementaciones de GPU a Escala de Clúster

La electricidad y la refrigeración representan más de la mitad del costo total a tres años de un clúster de entrenamiento, con precios de energía regionales que oscilan entre 0,10 y 0,30 USD por kWh. Una instalación de 1.000 GPU que opera a 1,5 MW incurre en tarifas de energía anuales de entre 1,3 y 3,9 millones de USD antes de considerar las renovaciones de refrigeración. Los sistemas de refrigeración líquida directa al chip cuestan ahora entre 0,5 y 1 millón de USD por MW de capacidad. Las redes elevan aún más los gastos: una estructura de 10.000 GPU construida sobre InfiniBand de 400 Gb/s necesita más de 80.000 transceptores valorados en entre 40 y 60 millones de USD. Esta economía favorece a los operadores con contratos de energía renovable o nuclear barata y suficiente escala para amortizar la infraestructura, mientras que las empresas de nivel medio optan cada vez más por acuerdos de GPU como servicio que intercambian personalización por menores necesidades de capital inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Entorno de Implementación: Dominio Hiperescala y Creciente Demanda Empresarial

Las instalaciones hiperescala y en la nube representaron el 70,27% de los ingresos de 2025 en el Mercado de GPU para Entrenamiento de IA, lo que refleja implementaciones rutinarias de clústeres con más de 10.000 GPU. Sin embargo, las empresas están alcanzando ese nivel, avanzando a una CAGR del 26,71% hasta 2031 a medida que crecen las cargas de trabajo de ajuste fino interno. Se prevé que el tamaño del Mercado de GPU para Entrenamiento de IA para compradores empresariales se expanda de manera constante a medida que más organizaciones sopesen el control de la propiedad intelectual frente a los costos de la nube. Las instituciones gubernamentales y de investigación, respaldadas por mandatos soberanos, están añadiendo demanda incremental que diversifica la base de clientes.

Los patrones de adquisición difieren notablemente. Los hiperescaladores aseguran el suministro de GPU y HBM a varios años, capturando así precios favorables y asignaciones garantizadas durante las escaseces. Las empresas a menudo compran inventario en el mercado spot, que conlleva recargos del 30% y plazos de entrega más largos. Las licitaciones gubernamentales estipulan cada vez más el ensamblaje local, dirigiendo los contratos hacia los campeones regionales y limitando la oportunidad disponible para los proveedores sujetos a restricciones de exportación. Esta bifurcación crea cadenas de suministro paralelas que los proveedores globales deben gestionar para sostener el crecimiento de los ingresos sin infringir los regímenes de licencias.

Por Tipo de Memoria: HBM3e Mantiene una Valoración Premium

Los aceleradores equipados con HBM representaron el 53,47% del valor de 2025, reduciendo significativamente la participación de mercado de los productos GDDR, que ahora se utilizan principalmente para modelos de visión y recomendación heredados. La introducción de HBM3e en producción en masa provocó un fuerte aumento en los precios de venta promedio, consolidando aún más el dominio de las tarjetas basadas en HBM en el Mercado de GPU para Entrenamiento de IA con una CAGR del 26,98% durante el período de pronóstico. Se proyecta que este segmento mantenga su liderazgo en la combinación de valor hasta 2031. La cadena de suministro de HBM está controlada por tres proveedores clave, SK hynix, Samsung y Micron, creando una estructura de mercado oligopólica que garantiza márgenes estables para estos actores.

Si bien las GPU con GDDR continúan sirviendo a cargas de trabajo de parámetros más pequeños, los equipos de desarrollo de software prefieren cada vez más una pila HBM unificada. Este cambio está impulsado por la necesidad de evitar las complejidades e ineficiencias asociadas con los flujos de optimización dual. Se espera que el muestreo anticipado de HBM4 a finales de 2027 impulse el ancho de banda por paquete a aproximadamente 2 TB/s, reforzando la tendencia de precios premium en el mercado. Los proveedores que no logren asegurar asignaciones suficientes de HBM corren el riesgo de perder participación de mercado, especialmente a medida que los tamaños de los modelos de transformadores superen los 100 mil millones de parámetros. En tales escenarios, el ancho de banda de memoria se convierte en el factor crítico que influye en los tiempos de entrenamiento, superando en importancia a la densidad de cómputo.

Por Interconexión y Escalado: Las Arquitecturas de Escala de Clúster Lideran el Crecimiento

Los sistemas multinodo a escala de clúster capturaron el 56,33% del mercado en 2025 y se proyecta que crezcan a un impresionante 26,92% anual hasta 2031, convirtiéndolo en el segmento de más rápido crecimiento entre los niveles de escalado. Las configuraciones de GPU única están perdiendo relevancia para el entrenamiento, ya que son cada vez más incapaces de satisfacer las demandas de las cargas de trabajo modernas de IA. Mientras tanto, los servidores de 8 GPU continúan sirviendo como el bloque de construcción empresarial estándar, ofreciendo un equilibrio entre rendimiento y escalabilidad. Las iniciativas de interconexión abierta, como UALink y la especificación CXL 3.1, están desempeñando un papel fundamental en la mercantilización del ancho de banda y en la habilitación de la agrupación de aceleradores heterogéneos, lo cual es crítico para abordar la creciente complejidad de los modelos de IA.[3]Consorcio CXL, "Especificación CXL 3.1 Ratificada," computeexpresslink.org

Se espera que la participación del Mercado de GPU para Entrenamiento de IA para las estructuras propietarias enfrente presión a medida que los hiperescaladores adopten cada vez más conmutadores neutrales al proveedor. Estos conmutadores no solo reducen costos, sino que también ayudan a prevenir la dependencia de un único proveedor, proporcionando mayor flexibilidad a las empresas. NVLink 5.0 sigue siendo la interconexión dominante dentro de los servidores, ofreciendo un alto ancho de banda de 1,8 TB/s por enlace. Sin embargo, la conectividad entre nodos está transitando gradualmente hacia estándares abiertos que apuntan a alcanzar anchos de banda de hasta 1 TB/s. Se anticipa que este cambio hacia estándares abiertos impactará ligeramente los márgenes brutos generales de las soluciones de GPU, con una posible reducción de la rentabilidad proyectada para 2028.

Por Carga de Trabajo de Entrenamiento por Uso Final: Los Modelos Fundacionales Anclan el Gasto

Los modelos fundacionales y de lenguaje de gran escala generaron el 49,72% de los ingresos de 2025 y están en camino de crecer un 26,64% anual hasta 2031 a medida que proliferan las aplicaciones de IA conversacional, generación de código y multimodales. La visión por computadora crece más lentamente pero sigue siendo vital para los sistemas autónomos y la imagen médica, mientras que las cargas de trabajo de voz y traducción mantienen una porción de nicho pero estable. Los sistemas de recomendación, antes alojados predominantemente en GPU con GDDR, ahora migran cada vez más a plataformas HBM a medida que las tablas de incrustación se expanden hacia el territorio de los billones de parámetros.

Los aceleradores especializados, como el TPU v6e de Google y la familia Trainium de Amazon, son adoptados cada vez más para cargas de trabajo internas específicas, particularmente cuando sus diseños personalizados ofrecen ventajas de rendimiento o costo. Sin embargo, las GPU continúan manteniendo una ventaja competitiva para la iteración rápida de investigación, en gran parte debido a sus ecosistemas de software maduros y bien establecidos y sus arquitecturas altamente adaptables. Esta combinación garantiza que las GPU sigan siendo un componente crítico en el panorama del entrenamiento de IA, asegurando una demanda de referencia significativa incluso a medida que las soluciones de silicio personalizado erosionan gradualmente la participación de mercado de GPU discretas dentro de las cuentas hiperescala.

Análisis Geográfico

Asia-Pacífico contribuyó con el 67,43% de los ingresos globales de 2025 y se prevé que mantenga una CAGR del 26,59% hasta 2031. China aceleró la adopción doméstica de aceleradores tras los controles de exportación de EE. UU., con el Ascend 910B de Huawei y el BR104 de Biren capturando aproximadamente una cuarta parte de la demanda interna. El programa de 2 billones de JPY (13,2 mil millones de USD) de Japón y la misión de 1,23 mil millones de USD de India sustentan el crecimiento, mientras que Corea del Sur aprovecha su músculo en el suministro de memoria para negociar precios competitivos en paquetes. Singapur y Malasia están emergiendo como centros regionales de centros de datos gracias a marcos de política favorables, incentivos fiscales y acceso a cables submarinos.

América del Norte sigue siendo el epicentro de los desembolsos hiperescala. El Proyecto Jupiter de Oracle y OpenAI de 165 mil millones de USD en Texas y la expansión de Microsoft de las regiones de Azure AI mantienen alta la intensidad de capital. La energía hidroeléctrica, nuclear y de gas de menor costo permite una economía de costo total favorable en comparación con Europa, donde la electricidad puede costar 3 veces el promedio de EE. UU. El proyecto de cómputo soberano de 890 millones de CAD (650 millones de USD) de Canadá está construyendo capacidad regional, mientras que México atrae inversiones de proximidad para cargas de trabajo de entrenamiento de modelos en español.

Europa se queda atrás en valor absoluto, pero está cerrando la brecha a través de la iniciativa exaescala de 7.000 millones de EUR (7.500 millones de USD) de la Empresa Común EuroHPC.[4]Empresa Común EuroHPC, "Financiación para Supercomputadoras Exaescala Europeas," eurohpc-ju.europa.eu Alemania y Francia están añadiendo clústeres de más de 10.000 GPU en laboratorios nacionales, y el Recurso de Investigación de IA del Reino Unido de 500 millones de GBP (630 millones de USD) garantiza el acceso doméstico a la computación de entrenamiento. La carga regulatoria de la Ley de IA de la UE puede consolidar la demanda entre las instituciones más grandes que pueden absorber los costos de cumplimiento. En general, el gasto geográfico sigue concentrado, pero está cada vez más equilibrado por proyectos financiados soberanamente que diversifican las adquisiciones.

Panorama Competitivo

El principal proveedor mantuvo aproximadamente el 80% de la participación de mercado en 2025, destacando la naturaleza altamente concentrada del Mercado de GPU para Entrenamiento de IA. Sin embargo, los hiperescaladores están incursionando cada vez más con chips propietarios. Por ejemplo, el TPU v6e de Google, el Trainium2 de Amazon y el Maia 100 de Microsoft gestionaron colectivamente entre el 15% y el 20% estimado de las cargas de trabajo de entrenamiento internas durante 2025. Google entrenó exclusivamente Gemini 2.0 en TPUs, demostrando su capacidad para lograr paridad de rendimiento con las GPU para arquitecturas específicas. Mientras tanto, el Trainium3 de Amazon, programado para mediados de 2027, ya ha asegurado a Meta como adoptante clave, señalando un creciente interés en soluciones alternativas.

La MI350X de AMD comenzó los envíos en volumen en diciembre de 2025, apuntando a cuentas empresariales que buscan activamente la diversificación de proveedores. De manera similar, el Gaudi3 de Intel obtuvo la certificación de PyTorch y TensorFlow a principios de 2026, abordando una brecha crítica en la compatibilidad de software y posicionándose como un competidor viable. Las empresas emergentes como Cerebras y SambaNova se centran en segmentos de nicho, como el entrenamiento a escala de oblea y los aceleradores de flujo de datos, respectivamente. Sin embargo, a pesar de sus enfoques innovadores, la adopción generalizada del ecosistema para estas empresas emergentes sigue siendo limitada, ya que enfrentan desafíos para competir con los actores establecidos.

Los esfuerzos para desarrollar estándares de interconexión abierta, como los liderados por el consorcio Ultra Accelerator Link, junto con los cambios de la industria hacia arquitecturas de chiplets, representan riesgos potenciales para los actores establecidos. Estos desarrollos podrían erosionar los márgenes brutos al reducir la ventaja competitiva de las estructuras estrechamente integradas. Las patentes presentadas durante 2025-2026 enfatizan los avances en cómputo desagregado y mosaicos de memoria, creando oportunidades para que las empresas sin fábrica aprovechen las tecnologías de empaquetado subcontratadas. A pesar de estas tendencias emergentes, el liderazgo del actor dominante sigue firmemente anclado, respaldado por la adopción generalizada de CUDA, un sólido ecosistema de desarrolladores y cadenas de herramientas bien establecidas que continúan proporcionando una ventaja competitiva significativa.

Líderes de la Industria de GPU para Entrenamiento de IA

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Google LLC

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: NVIDIA presentó la arquitectura Rubin con soporte HBM4 y 3 PFLOPS de rendimiento de entrenamiento, con muestreo planificado para finales de 2026.

- Marzo de 2026: Oracle y OpenAI ampliaron el Proyecto Jupiter en Texas, elevando los planes de capacidad a más de 1 millón de GPU para 2030.

- Febrero de 2026: SK hynix inició los envíos masivos de pilas HBM3e de 16 capas que ofrecen 48 GB por paquete a clientes hiperescala.

- Enero de 2026: Amazon Web Services anunció Trainium3, que ofrece un rendimiento 6 veces superior al de Trainium2, con el objetivo de un lanzamiento regional para mediados de 2027.

Alcance del Informe Global del Mercado de GPU para Entrenamiento de IA

El Mercado de GPU para Entrenamiento de IA se refiere al mercado global de unidades de procesamiento gráfico (GPU) específicamente diseñadas e implementadas para el entrenamiento de modelos de inteligencia artificial (IA). Estas GPU están optimizadas para la computación paralela a gran escala, el alto ancho de banda de memoria y las capacidades avanzadas de interconexión, lo que permite el entrenamiento eficiente de modelos complejos como los modelos de lenguaje de gran escala (LLM), los sistemas de visión por computadora y otras arquitecturas de aprendizaje profundo.

El Informe del Mercado de GPU para Entrenamiento de IA está segmentado por Entorno de Implementación (Hiperescala/Nube, Empresarial, y Gobierno e Investigación), Tipo de Memoria (HBM2e, HBM3, HBM3e, HBM4 y Basada en GDDR), Interconexión y Escalado (GPU Única, Multi-GPU Intra-Nodo y Escala de Clúster Multinodo), Carga de Trabajo de Entrenamiento por Uso Final (Modelos Fundacionales/LLM, Visión por Computadora, Voz/PLN y Sistemas de Recomendación), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hiperescala / Nube |

| Empresarial |

| Gobierno e Investigación |

| HBM | HBM2e |

| HBM3 | |

| HBM3e | |

| HBM4 | |

| Basada en GDDR | Entrenamiento de Gama Baja / Heredado |

| GPU Única |

| Multi-GPU (Intra-Nodo) |

| Escala de Clúster (Multinodo) |

| Entrenamiento de Modelos Fundacionales / LLM |

| Entrenamiento de Visión por Computadora |

| Modelos de Voz / PLN |

| Sistemas de Recomendación / Modelos de Grafos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio | |

| África |

| Por Entorno de Implementación | Hiperescala / Nube | |

| Empresarial | ||

| Gobierno e Investigación | ||

| Por Tipo de Memoria | HBM | HBM2e |

| HBM3 | ||

| HBM3e | ||

| HBM4 | ||

| Basada en GDDR | Entrenamiento de Gama Baja / Heredado | |

| Por Interconexión y Escalado | GPU Única | |

| Multi-GPU (Intra-Nodo) | ||

| Escala de Clúster (Multinodo) | ||

| Por Carga de Trabajo de Entrenamiento por Uso Final | Entrenamiento de Modelos Fundacionales / LLM | |

| Entrenamiento de Visión por Computadora | ||

| Modelos de Voz / PLN | ||

| Sistemas de Recomendación / Modelos de Grafos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del Mercado de GPU para Entrenamiento de IA?

El tamaño del Mercado de GPU para Entrenamiento de IA se sitúa en 30,84 mil millones de USD en 2026 y se proyecta que alcance los 98,65 mil millones de USD en 2031, registrando una CAGR del 26,18%.

¿Qué segmento se expande más rápidamente dentro de las implementaciones de GPU para entrenamiento de IA?

Los sistemas multinodo a escala de clúster avanzan a una CAGR del 26,92% hasta 2031 a medida que el entrenamiento de modelos fundacionales abarca cada vez más decenas de miles de GPU.

¿Por qué las GPU basadas en HBM absorben la mayor parte del valor del mercado?

La memoria HBM3e ofrece un ancho de banda a escala de terabytes esencial para los modelos de transformadores, y su oferta limitada junto con los precios premium impulsaron las GPU con HBM al 53,47% del valor del mercado de 2025.

¿Cómo afectan los mandatos de IA soberana a los patrones de adquisición?

Los programas gubernamentales en India, Japón y Canadá exigen capacidad doméstica y transferencia tecnológica, creando demanda incremental al tiempo que favorecen a los proveedores regionales de semiconductores sobre los proveedores extranjeros sujetos a restricciones de exportación.

¿Qué desafíos limitan a las pequeñas y medianas empresas para construir clústeres de entrenamiento en instalaciones propias?

El alto costo total de propiedad, incluida la energía a entre 0,10 y 0,30 USD por kWh y las costosas renovaciones de refrigeración líquida, empuja a muchas empresas de nivel medio hacia modelos de GPU como servicio a pesar de las concesiones en personalización.

¿Qué tecnología emergente podría alterar la economía futura de la interconexión de GPU?

Los estándares neutrales al proveedor como UALink y CXL 3.1 tienen como objetivo mercantilizar el ancho de banda de GPU a GPU, lo que podría reducir los márgenes brutos de los proveedores de interconexión propietaria para finales de la década.

Última actualización de la página el: