Tamaño y participación del mercado canadiense de centros de datos de inteligencia artificial (IA)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 33.91% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado canadiense de centros de datos de inteligencia artificial (IA) por Mordor Intelligence

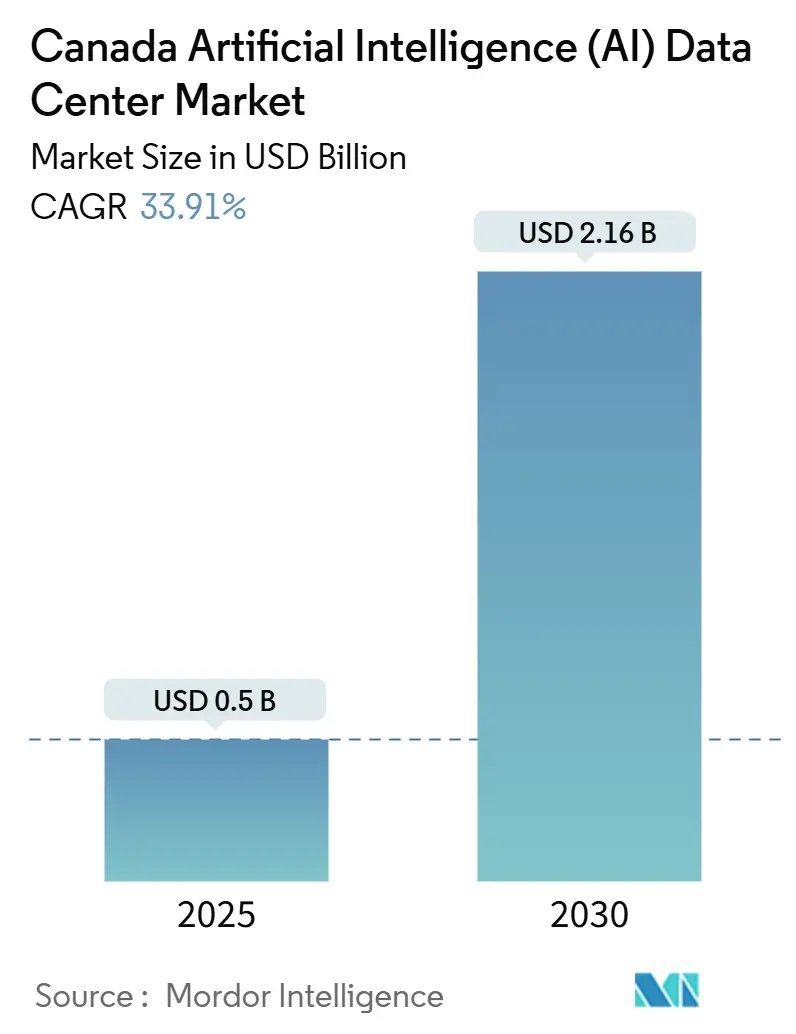

El tamaño del mercado canadiense de centros de datos de inteligencia artificial (IA) se sitúa en USD 0,50 mil millones en 2025 y se prevé que alcance los USD 2,16 mil millones en 2030, avanzando a una CAGR del 33,91% durante el período 2025-2030. La energía hidroeléctrica de bajo costo, el clima frío que favorece el enfriamiento gratuito mediante economizadores de aire y los CAD 2.400 millones (USD 1.750 millones) en incentivos federales están posicionando a Canadá como la ubicación de desbordamiento preferida para los hiperescaladores estadounidenses que buscan capacidad libre de carbono a gran escala. El mercado canadiense de centros de datos de inteligencia artificial (IA) también se beneficia de inversiones aceleradas en clústeres de unidades de procesamiento gráfico (GPU), con instalaciones de Nivel IV que acaparan la mayor parte de las cargas de trabajo de entrenamiento a gran escala, mientras que los sitios de Nivel III proliferan para satisfacer la demanda de inferencia en el borde. Los operadores de colocación están captando nuevas cargas de trabajo empresariales a través de ofertas de Centro de Datos como Servicio (DCaaS), incluso cuando los proveedores de nube continúan dominando las construcciones de hiperescala. Los cuellos de botella en la transmisión, las largas evaluaciones ambientales y la escasez de talento en infraestructura de IA fuera de las principales áreas metropolitanas moderan el crecimiento, pero no han descarrilado las adiciones de capacidad. Estas dinámicas indican que el mercado canadiense de centros de datos de inteligencia artificial (IA) permanecerá en modo de hipercrecimiento hasta finales de la década.

Conclusiones clave del informe

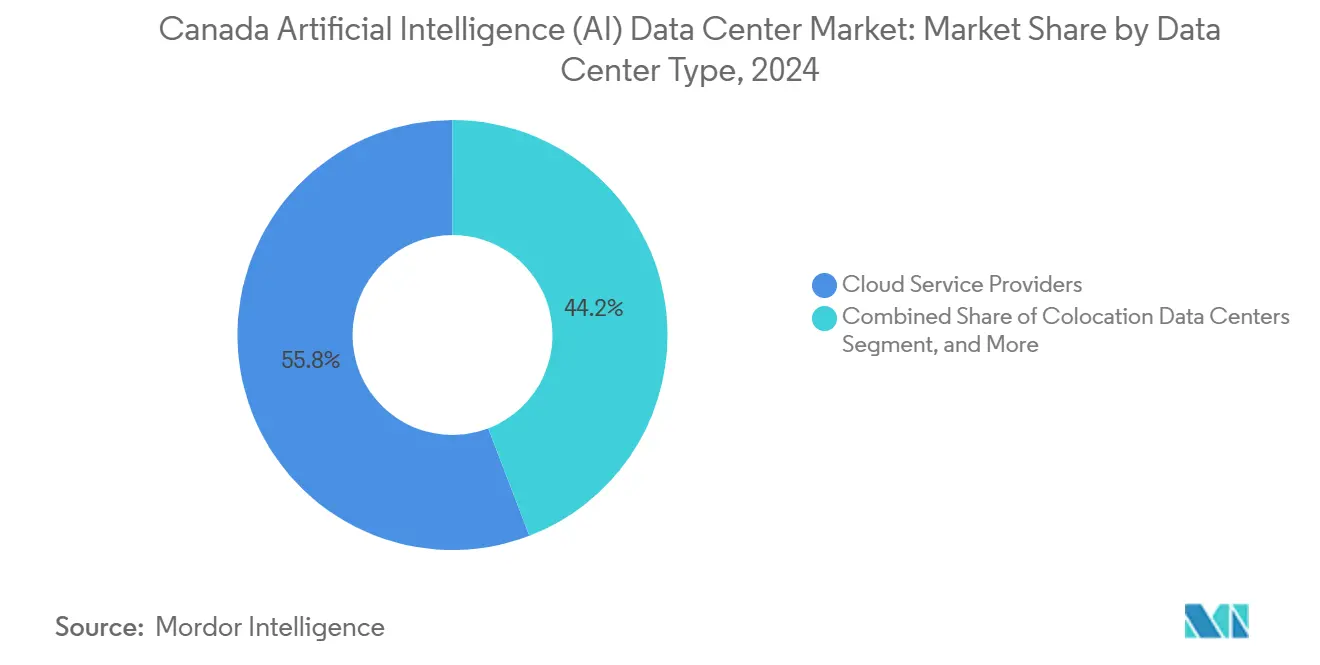

- Por tipo de centro de datos, los proveedores de servicios en la nube controlaron el 55,82% de la participación del mercado canadiense de centros de datos de inteligencia artificial (IA) en 2024, mientras que los centros de datos de colocación se están expandiendo más rápidamente a una CAGR del 35,23% hasta 2030.

- Por componente, el software retuvo el 45,83% de la participación en 2024 en el mercado canadiense de centros de datos de inteligencia artificial (IA), pero se proyecta que el hardware se amplíe a una CAGR del 34,66% a medida que se intensifican las inversiones en GPU y enfriamiento líquido.

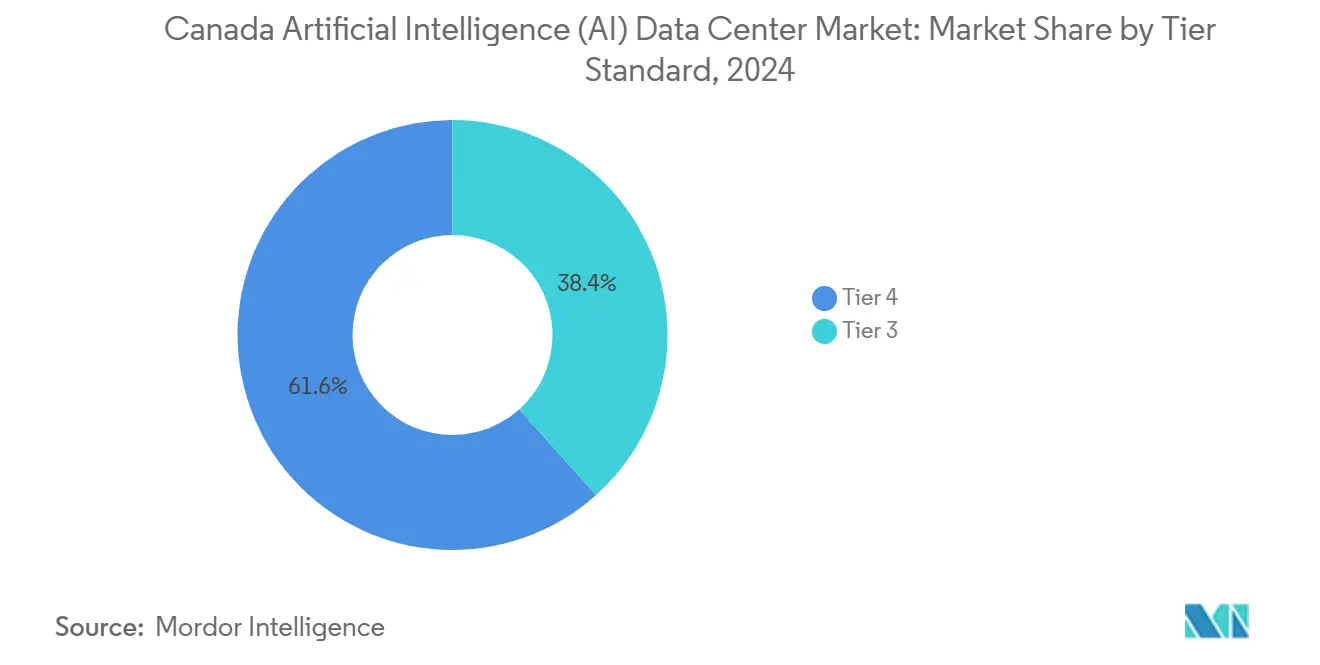

- Por estándar de nivel, los sitios de Nivel IV representaron el 61,63% del tamaño del mercado canadiense de centros de datos de inteligencia artificial (IA) en 2024; se prevé que las instalaciones de Nivel III crezcan a una CAGR del 35,76% ante la creciente demanda en el borde.

- Por industria de usuario final, TI y servicios habilitados por tecnología de la información (ITES) captaron el 33,82% de la participación de ingresos en 2024 en el mercado canadiense de centros de datos de inteligencia artificial (IA), mientras que internet y medios digitales acelerarán más a una CAGR del 34,49% hasta 2030.

Tendencias e información del mercado canadiense de centros de datos de inteligencia artificial (IA)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente desbordamiento de cargas de trabajo de IA desde hiperescaladores estadounidenses hacia Quebec y Ontario | +8.2% | Quebec y Ontario, con expansión hacia Alberta | Mediano plazo (2 a 4 años) |

| Abundante energía hidroeléctrica de bajo costo que permite la computación de IA libre de carbono a gran escala | +7.8% | Quebec, Ontario, Columbia Británica | Largo plazo (≥ 4 años) |

| Clima frío que permite el enfriamiento gratuito basado en economizadores para clústeres de GPU | +5.4% | Nacional, con mayor impacto en las regiones del norte | Mediano plazo (2 a 4 años) |

| Subsidios federales y provinciales de IA (SIF, Investissement Québec) para la expansión de centros de datos | +6.1% | Nacional, concentrado en Quebec y Ontario | Corto plazo (≤ 2 años) |

| Surgimiento de clústeres de IA en el borde interprovinciales a lo largo de los corredores 5G | +4.7% | Corredor Toronto-Montreal-Ottawa, Calgary-Edmonton | Mediano plazo (2 a 4 años) |

| Modelos de Centro de Datos como Servicio (DCaaS) optimizados para IA que impulsan la adopción por parte de las pymes canadienses | +3.9% | Nacional, con adopción temprana en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente desbordamiento de cargas de trabajo de IA desde hiperescaladores estadounidenses hacia Quebec y Ontario

La saturación de la red eléctrica y el aumento de los precios de la energía en los principales centros de datos tradicionales de Estados Unidos están impulsando a los hiperescaladores a trasladar las cargas de entrenamiento de IA hacia el norte. El campus de Quebec City de Microsoft, con un valor de CAD 1.300 millones (USD 949 millones), anunciado en septiembre de 2024, fue diseñado específicamente para el entrenamiento de modelos de lenguaje de gran escala y aprovecha la mezcla eléctrica renovable al 99% de la provincia.[1]Microsoft Canada, "Microsoft pone la primera piedra del centro de datos de Quebec", microsoft.com Un desbordamiento similar es evidente en los nodos de borde de GPU de Meta en Toronto y el arrendamiento de 80 MW de Amazon en los suburbios de Montreal. La afluencia estrecha la disponibilidad local de terrenos y energía, pero inyecta demanda ancla a largo plazo que beneficia a los proyectos a escala de servicios públicos. Las autoridades provinciales continúan agilizando los permisos para inversiones estratégicas de hiperescala, consolidando aún más el mercado canadiense de centros de datos de inteligencia artificial (IA) como la válvula de desbordamiento de América del Norte.

Abundante energía hidroeléctrica de bajo costo que permite la computación de IA libre de carbono a gran escala

Las tarifas de electricidad industrial en Quebec comienzan cerca de CAD 0,029 por kWh (USD 0,021 por kWh), una fracción del promedio estadounidense y de origen completamente hidroeléctrico.[2]Hydro-Québec, "Tarifas eléctricas industriales", hydroquebec.com Los proyectos de entrenamiento de IA de varios años que consumen entre 10 y 50 MW de forma continua pueden reducir los costos operativos en USD 10 millones anuales en comparación con muchos estados de Estados Unidos, un factor decisivo en la selección de sitios. Los operadores también obtienen credenciales de energía renovable confiables, fundamentales para los informes y el financiamiento de criterios ambientales, sociales y de gobernanza (ESG). Los beneficios financieros y de sostenibilidad aceleran conjuntamente la construcción de nuevas instalaciones en Saguenay, Beauharnois y la región de Outaouais.

Clima frío que permite el enfriamiento gratuito basado en economizadores para clústeres de GPU

Las temperaturas ambientes inferiores a 15 °C en gran parte de Canadá generan aproximadamente 6.000 horas de enfriamiento gratuito al año. Los sistemas avanzados de economizadores pueden, por tanto, reducir el consumo de energía de enfriamiento hasta en un 60% en comparación con los sistemas basados en compresores. Los despliegues de Vertiv muestran que la eficiencia de uso de energía (PUE) cae de 1,6 a menos de 1,2 en instalaciones canadienses optimizadas. A medida que las GPU de próxima generación superan los 80 kW por bastidor, estas ventajas climáticas se traducen en menores costos operativos y aplazan costosas actualizaciones de enfriadores mecánicos.

Subsidios federales y provinciales de IA para la expansión de centros de datos

Desde 2024, el Fondo de Innovación Estratégica (FIE) ha destinado CAD 400 millones (USD 292 millones) a proyectos de infraestructura de IA, mientras que Investissement Québec ofrece depreciación acelerada y créditos fiscales que pueden compensar entre el 15% y el 25% de los costos de capital. La Estrategia de Computación de IA Soberana compromete CAD 2.400 millones durante cinco años para impulsar la capacidad nacional, combinando subsidios con préstamos a bajo interés. Estos incentivos reducen los períodos de recuperación de la inversión, desbloquean financiamiento de bajo costo y atraen a inversores extranjeros por primera vez al mercado canadiense de centros de datos de inteligencia artificial (IA).

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Capacidad de transmisión limitada en regiones ricas en recursos hidroeléctricos para nuevas cargas de centros de datos | -4.8% | Norte de Quebec, Norte de Ontario, Columbia Británica remota | Mediano plazo (2 a 4 años) |

| Escasez de talento especializado en infraestructura de IA fuera de los principales centros metropolitanos | -3.2% | Nacional, aguda en mercados secundarios | Largo plazo (≥ 4 años) |

| Largo proceso de evaluación ambiental para nuevos campus desde cero | -2.9% | Nacional, variable según la provincia | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros para suites de colocación de GPU de alta densidad | -1.7% | Nacional, concentrado en centros urbanos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de transmisión limitada en regiones ricas en recursos hidroeléctricos para nuevas cargas de centros de datos

Los centros de generación hidroeléctrica remotos en Quebec y Ontario carecen de líneas de alta tensión dimensionadas para campus de IA de más de 50 MW. Los desarrolladores suelen enfrentarse a facturas de actualización de la red de entre CAD 200 y 500 millones y ciclos de construcción de varios años. En consecuencia, algunos operadores optan por sitios urbanos con tarifas más elevadas pero con capacidad disponible, lo que ralentiza la migración hacia las zonas de energía de menor costo.

Escasez de talento especializado en infraestructura de IA fuera de los principales centros metropolitanos

La ingeniería de centros de datos centrada en GPU requiere conocimientos especializados en enfriamiento líquido, diseño de bastidores de alta densidad y orquestación de cargas de trabajo de IA. Los puestos pueden permanecer vacantes durante 6 a 12 meses en ciudades como Halifax o Winnipeg, lo que eleva los salarios entre un 40% y un 60% por encima de los roles convencionales en centros de datos. Los déficits persistentes de talento aumentan los costos operativos y retrasan los calendarios de puesta en marcha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: los proveedores de nube anclan la capacidad mientras la colocación escala rápidamente

Los proveedores de nube acapararon el 55,82% del tamaño del mercado canadiense de centros de datos de inteligencia artificial (IA) en 2024 gracias a campus de hiperescala multimillonarios que atienden cargas de trabajo de IA internas y de terceros. La construcción de Microsoft en Quebec y los arrendamientos de Amazon Web Services Canada, Inc. en Montreal ejemplifican esta concentración. Mientras tanto, se proyecta que el segmento de colocación se dispare a una CAGR del 35,23% a medida que las empresas favorecen las rutas de migración con bajo requerimiento de capital y proliferan los paquetes de GPU como Servicio.

El cambio hacia la colocación refleja una mayor comodidad con la infraestructura de IA externalizada que aún permite controles a nivel de carga de trabajo. Las Suites de IA lanzadas por Cologix en 2024 preinstalan enfriamiento líquido directo al chip, lo que permite a los inquilinos alcanzar 80 kW por bastidor sin renovaciones mecánicas.[3]Cologix, "AI-Optimized Data Center Solutions", cologix.com Los despliegues en el borde y empresariales siguen siendo comparativamente pequeños hoy en día, pero son estratégicamente vitales para la inferencia sensible a la latencia vinculada a los corredores 5G. En conjunto, estos subsegmentos diversifican la oferta e incorporan resiliencia al mercado canadiense de centros de datos de inteligencia artificial (IA).

Por componente: el software domina la cartera actual, el hardware impulsa el crecimiento incremental

El software capturó el 45,83% de los ingresos en 2024, lo que refleja el papel crítico de los marcos de orquestación, las plataformas de operaciones de aprendizaje automático (MLOps) y las soluciones de estructura de datos para maximizar la utilización de GPU. Sin embargo, el hardware crecerá más rápido a una CAGR del 34,66% hasta 2030 a medida que los operadores inviertan en clústeres H100, redes de fibra de 800 G y enfriamiento por inmersión líquida para soportar modelos de transformadores.

El despliegue de los SuperPods DGX de NVIDIA en el sitio Q01 de QScale demuestra cómo la intensidad de capital se inclina hacia el silicio y la infraestructura térmica a medida que aumenta la densidad. En cuanto al software, los programadores de IA nativos de Kubernetes y las pilas de aprendizaje federado continúan evolucionando, asegurando flujos de ingresos recurrentes incluso cuando los ciclos de actualización de hardware se estabilizan. En conjunto, el gasto equilibrado garantiza que el mercado canadiense de centros de datos de inteligencia artificial (IA) mantenga un impulso de crecimiento integral.

Por estándar de nivel: el Nivel IV protege las ejecuciones de entrenamiento a gran escala, el Nivel III potencia el borde

Las instalaciones de Nivel IV representaron el 61,63% de la participación del mercado canadiense de centros de datos de inteligencia artificial (IA) en 2024, gracias a los diseños de mantenimiento concurrente valorados para los trabajos de entrenamiento de IA de varios millones de dólares. Las rutas de alimentación N+N y la redundancia de enfriamiento 2N mitigan el riesgo financiero de las épocas de entrenamiento interrumpidas.

Las construcciones de Nivel III, con una CAGR prevista del 35,76%, se orientan a cargas de trabajo de inferencia donde una disponibilidad del 99,982% es suficiente y la disciplina de capital es importante. La nueva suite de Toronto de Digital Realty Trust, Inc. utiliza un sistema de alimentación ininterrumpida (UPS) 1+1 con bucles de unidades de distribución de refrigerante (CDU) en planta para equilibrar fiabilidad y costo. Esta estratificación de niveles permite a los operadores alinear los acuerdos de nivel de servicio (SLA) con la criticidad de las aplicaciones, respaldando un modelo de capacidad por capas en todo el mercado canadiense de centros de datos de inteligencia artificial (IA).

Por industria de usuario final: los servicios de TI lideran, los medios y el streaming se aceleran

Las empresas de TI y servicios habilitados por tecnología de la información (ITES) retuvieron el 33,82% de los ingresos en 2024 gracias a la adopción temprana de entornos de desarrollo de IA generativa y cargas de trabajo de consultoría. Los proveedores de internet y medios digitales muestran la CAGR más elevada del 34,49%, escalando motores de recomendación y granjas de transcodificación en vivo que demandan inferencia continua de baja latencia.

El uso en banca, servicios financieros y seguros (BFSI) está aumentando gracias al análisis de fraude en tiempo real, mientras que los proyectos piloto en el sector salud se centran en el diagnóstico por imagen asistido por IA. La fabricación adopta el mantenimiento predictivo ejecutado en nodos de borde cercanos a la planta. Los organismos gubernamentales persiguen la computación de IA soberana alineada con las leyes de custodia de datos nacionales. Estos diversos flujos de trabajo refuerzan colectivamente la base de clientes en expansión de la industria de centros de datos de inteligencia artificial (IA) de Canadá.

Análisis geográfico

Quebec y Ontario generaron conjuntamente alrededor del 75% de los ingresos de 2024, anclando el mercado canadiense de centros de datos de inteligencia artificial (IA) en provincias con abundante energía hidroeléctrica, densas rutas de fibra óptica y proximidad directa a los centros de demanda empresarial. Las tarifas inferiores a CAD 0,03 por kWh de Quebec y las 6.000 horas de enfriamiento gratuito atraen mega-campus como los sitios de Microsoft en Quebec City y de QScale en Lévis.

Ontario registra los mayores ingresos provinciales gracias al ecosistema financiero y tecnológico de Toronto. Las tarifas más elevadas de CAD 0,13 por kWh se compensan con las preferencias de colocación de los clientes y la menor latencia hacia los usuarios finales. Las instalaciones de Nivel III y Nivel IV en Markham, Brampton y el centro de Toronto continúan creciendo a medida que escalan las cargas de trabajo de medios digitales y tecnología financiera.

Columbia Británica emerge como el punto de mayor crecimiento; la red de IA de seis sitios de Bell Canada añade 500 MW de capacidad alimentada con energía hidroeléctrica, aprovechando el vasto excedente de generación de la provincia. Alberta, Manitoba y las provincias del Atlántico capturan despliegues de borde más pequeños pero de rápido crecimiento que atienden a los sectores de recursos naturales, agricultura y logística portuaria. Los corredores de fibra 5G interprovinciales conectan estos nodos en una red nacional cohesiva, reforzando la dispersión del mercado canadiense de centros de datos de inteligencia artificial (IA).

Panorama competitivo

Los hiperescaladores globales, los gigantes multinacionales de colocación y los especialistas nacionales comparten un campo moderadamente concentrado. Microsoft, Amazon Web Services Canada, Inc. y Google Cloud Canada Corporation anclan las construcciones a escala de servicios públicos, apilando GPU y circuitos integrados de aplicación específica (ASIC) propietarios para servicios internos de IA mientras arriendan el exceso a empresas bajo marcos de nube soberana. Cologix, Digital Realty Trust, Inc. y Equinix Inc. se orientan a suites de IA con múltiples inquilinos con modelos de GPU de pago por uso, respondiendo a la demanda empresarial de flexibilidad.

Los especialistas canadienses emergentes como QScale diseñan campus de nueva construcción optimizados para el enfriamiento por inmersión líquida y la ubicación cercana a subestaciones eléctricas, creando nichos de alto rendimiento. Los operadores de telecomunicaciones Bell y Telus aprovechan la interconexión de red y los activos inmobiliarios de borde para insertarse en la cadena de suministro de IA, creando propuestas híbridas de operador y computación.

La diferenciación competitiva se centra en la eficiencia energética, las credenciales de sostenibilidad y la velocidad de aprovisionamiento de GPU en lugar del recuento de bastidores únicamente. Los operadores también cultivan canales de talento regional con universidades para mitigar la escasez de mano de obra especializada. Se espera que la actividad de fusiones y adquisiciones se intensifique a medida que los inversores internacionales busquen entrada en el mercado canadiense de centros de datos de inteligencia artificial (IA) a través de plataformas locales.

Líderes de la industria de centros de datos de inteligencia artificial (IA) de Canadá

Advanced Micro Devices, Inc.

NVIDIA Corporation

Green Revolution Cooling, Inc.

Vertiv Group Corp.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Schneider Electric lanzó nuevas soluciones de enfriamiento líquido diseñadas específicamente para el mercado canadiense, abordando los desafíos térmicos de las cargas de trabajo de IA de alta densidad y optimizando el rendimiento para el clima frío del país, lo que permite operaciones más eficientes y un menor consumo de energía.

- Marzo de 2025: Vertiv presentó su último producto, el CoolLoop Trim Cooler. Esta unidad está diseñada tanto para aplicaciones de enfriamiento por aire como por líquido, dirigida específicamente a despliegues de IA y computación de alto rendimiento (HPC). El CoolLoop Trim Cooler funciona de manera eficiente en diversas condiciones climáticas, lo que lo hace adecuado para centros de datos con enfriamiento híbrido o por líquido, incluidos los de Canadá, así como para las denominadas 'fábricas de IA'. Vertiv afirma que esta solución puede reducir el consumo anual de energía de enfriamiento hasta en un 70% mediante el funcionamiento de enfriamiento gratuito y mecánico. También ahorra un 40% más de espacio en comparación con los sistemas tradicionales.

- Septiembre de 2024: Microsoft inició la construcción de una instalación de CAD 1.300 millones en Quebec City diseñada para clústeres de entrenamiento de IA, aprovechando el 100% de energía hidroeléctrica renovable.

- Agosto de 2024: Cologix se asoció con Consensus Core para lanzar GPU como Servicio en los sitios canadienses, ofreciendo capacidad H100 y A100 bajo demanda.

Alcance del informe del mercado canadiense de centros de datos de inteligencia artificial (IA)

La investigación abarca todo el espectro de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y de borde. El análisis se segmenta por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software objeto de análisis abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión por computadora.

El estudio también evalúa la distribución geográfica de estas aplicaciones. Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo integral que detalla a los actores del mercado involucrados en la infraestructura de apoyo a la IA, abarcando tanto el hardware como el software utilizados en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de ingresos generados por los proveedores de productos y soluciones en el mercado, y las previsiones se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / en las instalaciones / en el borde |

| Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Tecnología de software | Aprendizaje automático |

| Aprendizaje profundo | |

| Procesamiento del lenguaje natural | |

| Visión por computadora | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI y servicios habilitados por tecnología de la información (ITES) |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Salud y ciencias de la vida |

| Manufactura e Internet Industrial de las Cosas (IIoT) |

| Gobierno y defensa |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / en las instalaciones / en el borde | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | ||

| Equipos de TI | ||

| Bastidores y otro hardware | ||

| Tecnología de software | Aprendizaje automático | |

| Aprendizaje profundo | ||

| Procesamiento del lenguaje natural | ||

| Visión por computadora | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | TI y servicios habilitados por tecnología de la información (ITES) | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros (BFSI) | ||

| Salud y ciencias de la vida | ||

| Manufactura e Internet Industrial de las Cosas (IIoT) | ||

| Gobierno y defensa | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado canadiense de centros de datos de inteligencia artificial (IA) en 2025?

El mercado está valorado en USD 0,50 mil millones en 2025, con una trayectoria para alcanzar USD 2,16 mil millones en 2030.

¿Qué está impulsando a los hiperescaladores a construir centros de datos de IA en Canadá?

Los precios ultrabajos de la energía hidroeléctrica, la abundante energía renovable y los incentivos federales de apoyo reducen el costo total de propiedad en comparación con muchas regiones de Estados Unidos.

¿Qué provincia canadiense ofrece las tarifas de energía más atractivas para las cargas de trabajo de IA?

Quebec lidera con tarifas industriales cercanas a CAD 0,029 por kWh, materialmente por debajo del promedio nacional.

¿Por qué las instalaciones de Nivel IV son dominantes en los despliegues de IA en Canadá?

Las ejecuciones de entrenamiento de varias semanas valoradas en millones de dólares no pueden tolerar tiempos de inactividad, lo que hace esencial el diseño de mantenimiento concurrente del Nivel IV.

¿Cómo acceden las pymes a la capacidad de GPU sin grandes gastos de capital?

Los proveedores de colocación ahora ofrecen modelos de GPU como Servicio y Centro de Datos como Servicio (DCaaS), lo que permite a las empresas alquilar clústeres H100 sobre una base de consumo.

Última actualización de la página el: