Tamaño y Participación del Mercado de Bases de Datos GPU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

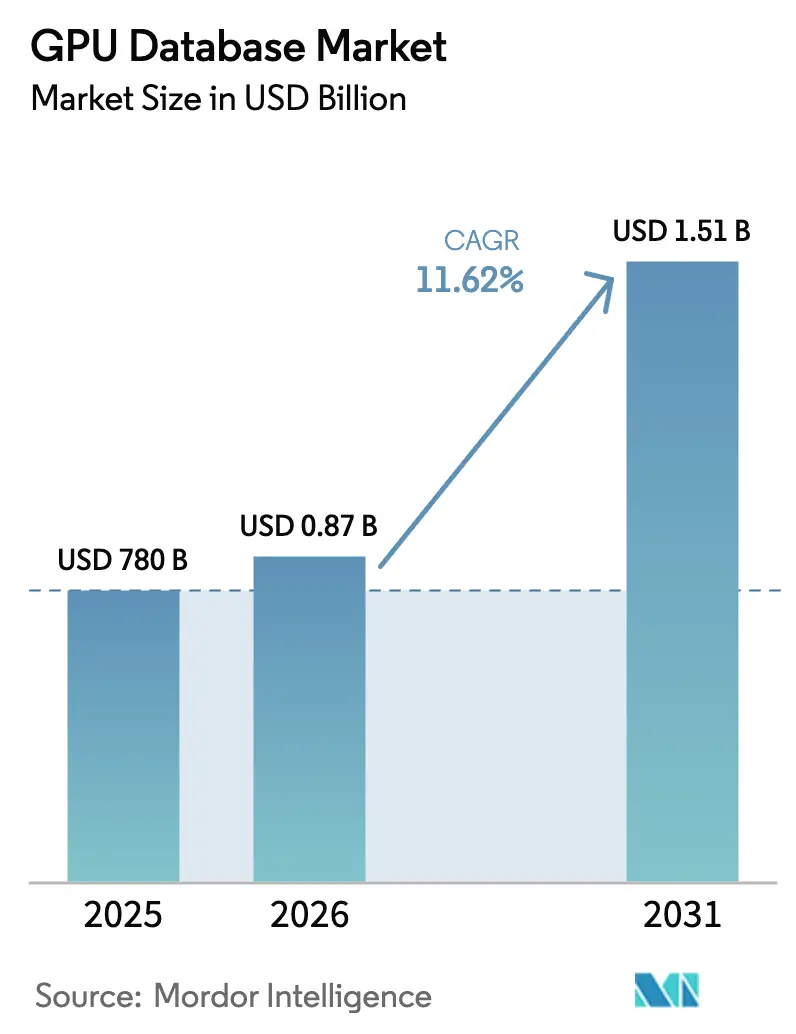

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bases de Datos GPU por Mordor Intelligence

El tamaño del mercado de bases de datos GPU en 2026 se estima en USD 870,64 millones, creciendo desde el valor de 2025 de USD 780 millones con proyecciones para 2031 que muestran USD 1,51 mil millones, creciendo a una CAGR del 11,62% durante 2026-2031. Las empresas adoptan estas plataformas para respaldar el análisis en tiempo real, la búsqueda vectorial para la inferencia de modelos de lenguaje de gran escala (LLM) y las cargas de trabajo transaccionales/analíticas híbridas que eliminan los retrasos de ETL. Los hiperescaladores de América del Norte escalan clústeres de GPU multiusuario, los gobiernos de Asia-Pacífico subvencionan la infraestructura de IA y los proveedores de memoria de alto ancho de banda (HBM) continúan reportando capacidad agotada hasta 2025[1]Anton Shilov, "SK Hynix, Micron informan capacidad de HBM agotada hasta 2025", AnandTech, anandtech.com. La dinámica competitiva se centra en el ecosistema CUDA de NVIDIA, pero aceleradores alternativos como las LPU de Groq y los motores SQL de código abierto que se ejecutan sobre Apache Arrow han comenzado a redefinir las expectativas de rendimiento. La presión sobre los márgenes derivada de un aumento del 500% en los precios de HBM, junto con la escasez de talento en CUDA, mantiene a los proveedores más pequeños enfocados en nichos verticales donde los costos de cambio siguen siendo elevados.

Conclusiones Clave del Informe

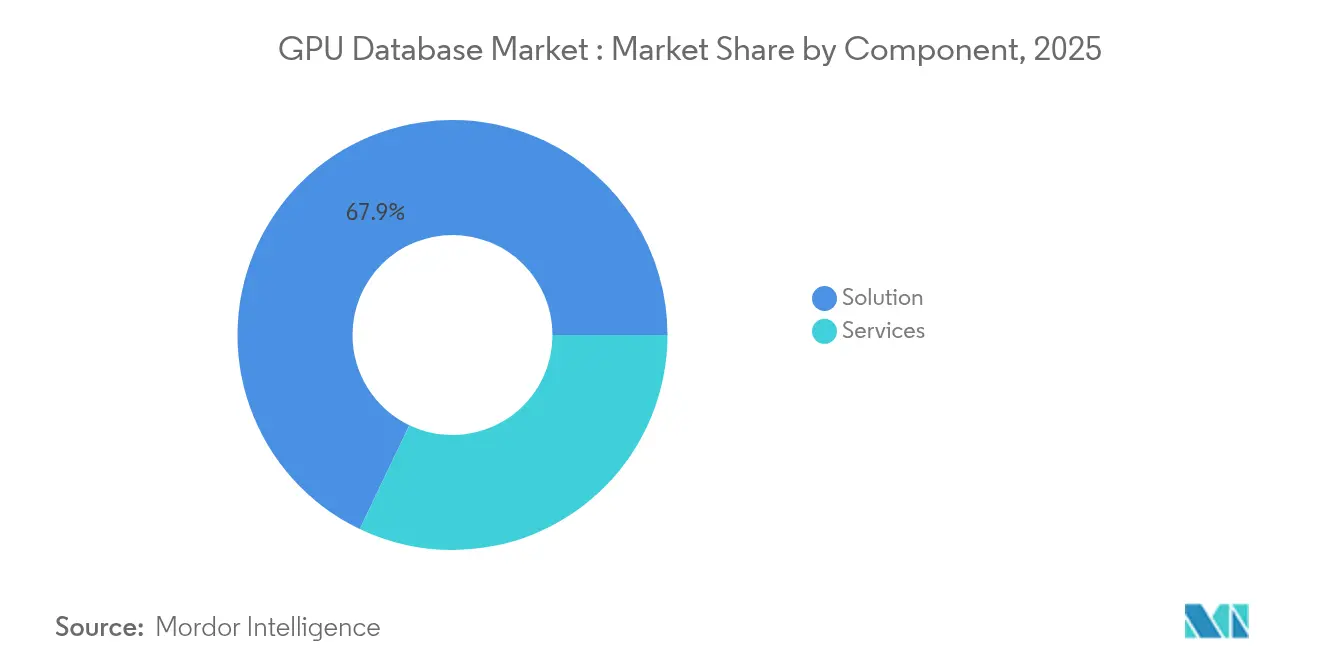

- Por componente, las Soluciones lideraron con el 67,90% de la participación del mercado de bases de datos GPU en 2025, mientras que los Servicios registraron el crecimiento más rápido con una CAGR del 35,2% hasta 2031.

- Por modelo de implementación, la Nube representó el 77,60% del tamaño del mercado de bases de datos GPU en 2025 y se está expandiendo a una CAGR del 33,1% hasta 2031.

- Por industria de usuario final, BFSI concentró el 25,00% de los ingresos en 2025; se proyecta que Salud y Ciencias de la Vida crezca a una CAGR del 28,4% entre 2026-2031.

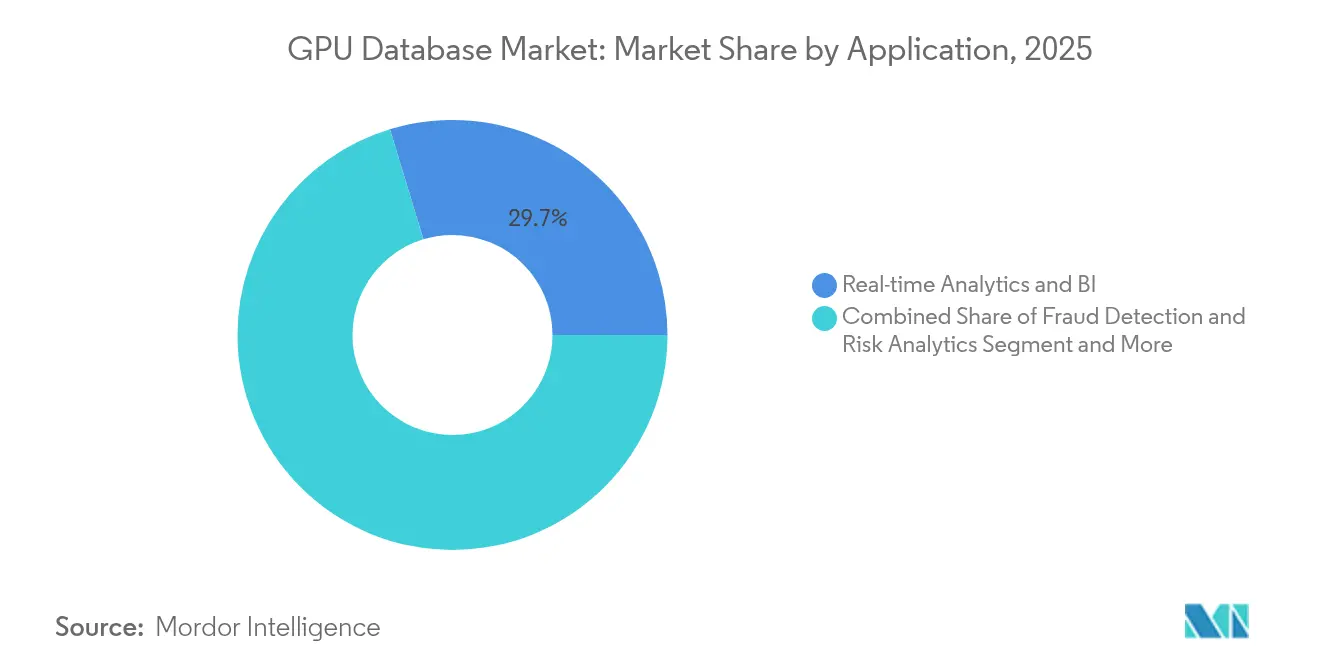

- Por aplicación, el Análisis en Tiempo Real concentró el 29,70% del tamaño del mercado de bases de datos GPU en 2025, mientras que la Detección de Fraude y Análisis de Riesgos registra la CAGR proyectada más alta del 31,5% hasta 2031.

- Por modelo de datos, los motores de Almacén en Columnas capturaron el 44,10% del tamaño del mercado de bases de datos GPU en 2025, mientras que las bases de datos Vector / Documento avanzan a una CAGR del 38,9% hasta 2031.

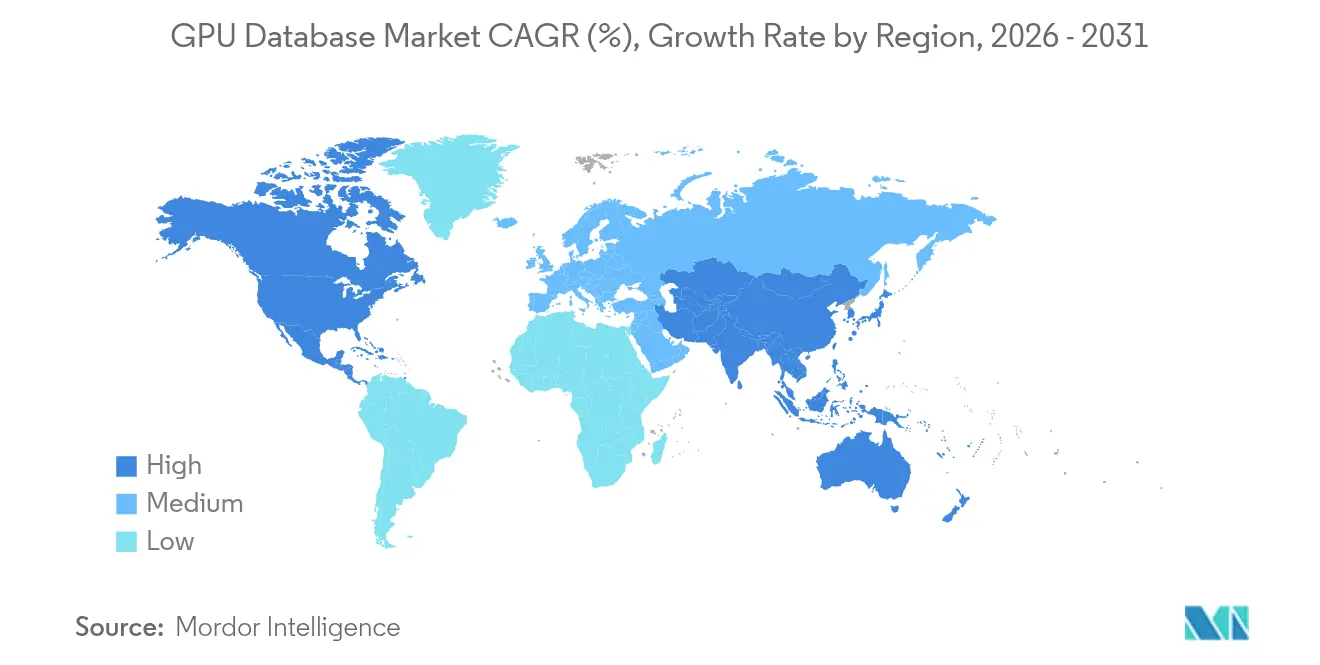

- Por geografía, América del Norte retuvo el 41,10% de la participación del mercado de bases de datos GPU en 2025; Asia-Pacífico está proyectada para expandirse a una CAGR del 26,2% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bases de Datos GPU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de análisis en tiempo real | +3.2% | Global | Corto plazo (≤ 2 años) |

| Proliferación de cargas de trabajo de IA/ML que requieren aceleración GPU | +4.1% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento explosivo de la inferencia de LLM que impulsa la adopción de bases de datos de búsqueda vectorial | +2.8% | Global, concentrado en EE. UU. y China | Corto plazo (≤ 2 años) |

| Convergencia del procesamiento analítico y transaccional (HTAP) en GPU | +1.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Maduración de los motores SQL GPU de código abierto | +1.3% | Global | Mediano plazo (2-4 años) |

| Mercados de GPU en la nube perimetral que reducen las barreras de entrada | +0.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Análisis en Tiempo Real

Las instituciones financieras desmantelan las rutinas de procesamiento nocturno por lotes en favor del análisis continuo que detecta el fraude en milisegundos. El despliegue de un NVIDIA DGX SuperPOD por parte de BNY Mellon permite la puntuación de riesgo inmediata sobre USD 48 billones en activos bajo custodia. Los equipos de cumplimiento normativo se benefician de la visibilidad en menos de un segundo sobre transacciones anómalas, y las aplicaciones orientadas al cliente personalizan ofertas en tiempo real. Las bases de datos GPU ingieren flujos de datos de series temporales en paralelo, ejecutando millones de agregaciones concurrentes que los sistemas de CPU procesan secuencialmente. Las arquitecturas perimetrales añaden resiliencia al realizar verificaciones de riesgo sensibles a la latencia localmente antes de sincronizarse con el análisis en la nube. Estas ganancias refuerzan el apetito empresarial por clústeres de GPU escalables a pesar de la escasa oferta de HBM y el aumento de los costos de electricidad.

Proliferación de Cargas de Trabajo de IA / ML que Requieren Aceleración GPU

La integración de las bibliotecas CUDA por parte de Databricks muestra cómo el almacenamiento y el cómputo coubicados eliminan los costos generales de movimiento de datos para las canalizaciones de IA generativa. Los proveedores de atención médica emplean incrustaciones vectoriales para clasificar imágenes médicas; el modelo SLIViT de la UCLA alcanzó una precisión de nivel experto en GPU NVIDIA T4 y V100. Las operaciones matriciales que dominan la inferencia de modelos se alinean con los miles de núcleos de una GPU moderna, desbloqueando informes de radiología en tiempo real y simulaciones de descubrimiento de fármacos. A medida que los modelos centrados en el razonamiento impulsan los requisitos de ancho de banda de memoria más allá de 3 TB/s, las bases de datos GPU integradas con HBM en el mismo paquete disfrutan de una ventaja estructural sobre los dispositivos de CPU limitados por DDR. Las empresas asignan así una fracción creciente de los presupuestos de IA al entrenamiento e inferencia dentro de la base de datos.

Crecimiento Explosivo de la Inferencia de LLM que Impulsa la Adopción de Bases de Datos de Búsqueda Vectorial

Las empresas de comercio electrónico despliegan bases de datos vectoriales para relacionar productos con la intención del usuario. Un minorista de SaaS en Zilliz Cloud realiza búsquedas semánticas en miles de millones de reseñas para perfeccionar las recomendaciones. La búsqueda por similitud escala con el número de dimensiones de incrustación, y el paralelismo de GPU mantiene la latencia dentro de los umbrales interactivos. El agente de compras conversacional basado en Milvus de FARFETCH ilustra cómo las arquitecturas RAG personalizan las sesiones de navegación en tiempo real. A medida que los chatbots empresariales pasan de la recuperación por palabras clave a las búsquedas por incrustación, los índices vectoriales nativos de GPU se integran con los registros transaccionales para actualizar las recomendaciones durante la sesión. La interacción entre fuentes de datos no estructurados y estructurados genera mayores tasas de conversión y reduce el abandono del carrito.

Convergencia del Procesamiento Analítico y Transaccional (HTAP) en GPU

Los clústeres de GPU ejecutan escrituras conformes con ACID mientras responden a combinaciones analíticas, eliminando la histórica separación entre OLTP y OLAP. La investigación de referencia sobre motores OLTP en GPU muestra miles de confirmaciones paralelas por segundo junto con combinaciones complejas de cuatro vías. Los minoristas recalibran los precios basándose en instantáneas de inventario en tiempo real, y los gestores de logística redirigen flotas utilizando telemática en vivo. Eliminar las copias de ETL reduce la sobrecarga de infraestructura y limita los errores de actualización de datos. A largo plazo, esta tendencia reduce el costo total de propiedad y posiciona el mercado de bases de datos GPU como la opción predeterminada para cargas de trabajo de misión crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de implementación y complejidad de integración | -2.7% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en bases de datos CUDA / OpenCL | -1.8% | Global, concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de GPU y asignación a clústeres de entrenamiento de IA | -1.4% | Global | Corto plazo (≤ 2 años) |

| Estándares inmaduros para la gestión persistente de memoria GPU | -0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación y Complejidad de Integración

Una sola NVIDIA H100 se vende al público cerca de USD 40.000, y los despliegues empresariales a menudo requieren docenas de unidades junto con tejidos InfiniBand redundantes. La compra de USD 40 mil millones en inventario de NVIDIA por parte de Oracle para una instalación de OpenAI subraya la intensidad de capital a escala[2]Mike O'Connor, "Oracle gastará USD 40 mil millones en chips NVIDIA para OpenAI", Data Center Dynamics, datacenterdynamics.com. Los equipos de instalaciones deben actualizar la distribución de energía y el enfriamiento líquido para gestionar 700 W por tarjeta. En el frente del software, los administradores de bases de datos enfrentan una pronunciada curva de aprendizaje al ajustar los núcleos CUDA para la construcción de índices y las operaciones de reorganización. Las empresas del mercado medio compensan los obstáculos de capital mediante instancias en la nube, aunque las facturas de cómputo recurrentes pueden rivalizar con la depreciación local si las cargas de trabajo se ejecutan de forma continua.

Escasez de Talento Especializado en Bases de Datos CUDA / OpenCL

La demanda global de ingenieros que dominen tanto la optimización relacional como la programación de hilos en GPU supera con creces la oferta disponible. Muchas empresas de Asia-Pacífico citan retrasos de seis meses para cubrir puestos senior. La expansión de ROCm de AMD a Windows y Linux tiene como objetivo ampliar el grupo de talento al dar soporte a los principales marcos de IA. Sin embargo, el dominio del paralelismo a nivel de warp y la memoria unificada sigue siendo poco común fuera de las principales universidades de investigación. La escasez de personal ralentiza los plazos de migración y aumenta el riesgo de implementación, lo que lleva a algunas empresas a adoptar servicios gestionados de bases de datos GPU a pesar de los mayores costos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan el Mercado con los Servicios en Aceleración

Las ofertas de Soluciones dominaron los ingresos, con una participación del 67,90% del mercado de bases de datos GPU en 2025, ya que las empresas prefirieron motores SQL, vectoriales y de grafos listos para usar y optimizados para núcleos CUDA. Se proyecta que este segmento se componga a un 35,2% hasta 2031 a medida que los proyectos piloto de prueba de concepto pasen a producción de misión crítica. Los proveedores compiten enviando modelos de datos convergentes dentro de entornos de ejecución unificados, lo que permite que un solo clúster sirva la monitorización de series temporales en paralelo con la búsqueda semántica. Los proyectos de código abierto como Apache Gluten ofrecen aceleraciones de 23,45× en SparkSQL, reduciendo los gastos de licencia y ampliando la adopción entre los usuarios sensibles al costo. Los desarrolladores más pequeños integran API REST para análisis sin código con el fin de captar equipos de línea de negocio que carecen de experiencia en SQL.

Los Servicios representan la participación restante pero registran un crecimiento comparable a medida que las empresas se enfrentan a la complejidad de la integración. El diseño de esquemas GPU, la optimización de memoria y la partición de índices requieren compromisos de consultoría que a menudo superan las tarifas de licencia. Los integradores de sistemas agrupan hojas de ruta de migración, talleres de formación en CUDA y monitorización del rendimiento las 24 horas del día, los 7 días de la semana, reforzando el valor total del contrato. A medida que las auditorías de cumplimiento multiusuario se vuelven más estrictas, los proveedores de servicios gestionados certifican los clústeres para SOC 2 e ISO 27001 con el fin de asegurar las cargas de trabajo de finanzas y atención médica. En conjunto, las Soluciones y los Servicios sustentan la expansión del mercado de bases de datos GPU a medida que los usuarios exigen aceleración llave en mano sin sacrificar la gobernanza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Dominio de la Nube con Arquitecturas Híbridas Emergentes

La entrega en la nube concentró el 77,60% del tamaño del mercado de bases de datos GPU en 2025, lo que refleja las inversiones de los hiperescaladores que permiten el aprovisionamiento instantáneo de cientos de unidades H100 en términos por hora. Se prevé que el mismo modelo crezca un 33,1% anual a medida que las empresas eviten el gasto de capital y aprovechen la redundancia geográfica. Proveedores como Oracle planean 130.000 GPU Blackwell en múltiples regiones para satisfacer el creciente tráfico de inferencia. Los precios basados en el consumo se alinean con las canalizaciones de IA intermitentes, lo que permite a los equipos de ciencia de datos activar clústeres para experimentos y desactivarlos tras la validación del modelo.

Los patrones híbridos emergen ahora a medida que las organizaciones combinan el entrenamiento en la nube con la inferencia perimetral para reducir la latencia y el riesgo de soberanía de datos. NVIDIA DGX Cloud Lepton expone grupos de GPU elásticos mientras los nodos perimetrales ejecutan la puntuación en tiempo real sobre réplicas locales. Los operadores de telecomunicaciones aprovechan las redes 5G para enviar vectores de características a núcleos regionales que recalibran los modelos durante la noche. Las industrias altamente reguladas mantienen la información de identificación personal en las instalaciones locales y envían incrustaciones anonimizadas a la nube, cumpliendo con los mandatos de privacidad. Estos diseños híbridos ejemplifican cómo el mercado de bases de datos GPU se adapta a diversas ubicaciones de cargas de trabajo.

Por Industria de Usuario Final: Liderazgo de BFSI con Transformación en Salud

Los bancos, corredores y aseguradoras concentraron colectivamente el 25,00% de la participación del mercado de bases de datos GPU en 2025, apoyándose en el análisis de flujos de datos para la correspondencia de operaciones en microsegundos y los cálculos de liquidez de Basilea III. Los operadores algorítmicos archivan los libros de órdenes directamente en la memoria GPU para reproducir patrones durante sesiones volátiles. La presión regulatoria para las pruebas de estrés en tiempo real integra aún más los motores GPU en las operaciones de tesorería, consolidando largos ciclos de reemplazo.

Los actores de la salud y las ciencias de la vida impulsan la expansión más rápida con una CAGR del 28,4% a medida que los flujos de trabajo de radiología, genómica y descubrimiento de fármacos migran a almacenes de datos nativos de GPU. El conjunto de imágenes autónomas de GE HealthCare procesa cortes de tomografía computarizada a bordo, generando informes de diagnóstico durante los escaneos de los pacientes. Los hospitales luego federan imágenes desidentificadas en nubes de investigación nacionales donde el análisis entre cohortes acelera los ensayos clínicos. A medida que los modelos de reembolso se desplazan hacia métricas basadas en resultados, las bases de datos GPU sustentan los paneles de control en tiempo real que monitorean la eficacia del tratamiento en poblaciones.

Por Aplicación: Base de Análisis en Tiempo Real con Aceleración en Detección de Fraude

El Análisis en Tiempo Real concentró el 29,70% del tamaño del mercado de bases de datos GPU en 2025, ya que los equipos de TI priorizaron paneles de control rápidos y alertas de anomalías para la telemetría de IoT y los datos de flujo de clics. Las canalizaciones de transmisión aprovechan las combinaciones con ventana temporal sobre miles de millones de eventos para activar reasignaciones de inventario en segundos. La aceleración GPU reduce los ciclos de actualización de informes de minutos a milisegundos, habilitando la inteligencia continua.

La Detección de Fraude y el Análisis de Riesgos crece a una CAGR del 31,5% hasta 2031, aprovechando el recorrido de grafos y la similitud vectorial para identificar patrones sospechosos a medida que emergen. Los procesadores de pagos ejecutan árboles potenciados por gradiente de 70 características en cada deslizamiento de tarjeta, rechazando los intentos fraudulentos antes de que se complete la autorización. Los operadores de telecomunicaciones comparan las solicitudes de intercambio de SIM con incrustaciones históricas para detectar ataques de ingeniería social. A medida que las superficies de ataque se amplían, las políticas de confianza cero requieren veredictos casi instantáneos, y los motores GPU proporcionan el margen de cómputo necesario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Datos: Estabilidad del Almacén en Columnas con la Revolución de las Bases de Datos Vectoriales

Los motores de almacén en columnas retuvieron el 44,10% de la participación del mercado de bases de datos GPU en 2025 porque la compresión columnar y los diseños favorables al escaneo se mapean eficientemente al ancho de banda de memoria GPU. Heavy.AI y SQream optimizan la inserción de predicados y la codificación de diccionarios para mantener un rendimiento de múltiples TB por segundo en pilas HBM. Los operadores de finanzas y telecomunicaciones se mantienen con la sintaxis SQL familiar mientras aprovechan los escaneos masivamente paralelos para el análisis ad hoc.

Las bases de datos Vector / Documento registran el ascenso más pronunciado con una CAGR del 38,9%, impulsadas por el despliegue de LLM. Milvus, Qdrant y Weaviate indexan miles de millones de incrustaciones de 768 dimensiones para la búsqueda semántica que las estructuras B-tree tradicionales no pueden manejar. La industria de bases de datos GPU ahora integra algoritmos de vecino más cercano aproximado con conformidad ACID para que los chatbots puedan recuperar contexto mientras actualizan las sesiones de usuario. Los motores multimodelo emergentes superponen tablas columnares sobre índices vectoriales, ofreciendo a los desarrolladores una sola API para métricas, registros e incrustaciones.

Análisis Geográfico

América del Norte generó la mayor porción de ingresos en 2025 con el 41,10% gracias a las construcciones de hiperescaladores, los volúmenes de negociación de Wall Street y los despliegues tempranos de IA en atención médica. Las empresas de los Estados Unidos aprovechan la proximidad al ecosistema de desarrolladores de NVIDIA y a la financiación de capital de riesgo que patrocina los proyectos piloto de aceleración GPU. La estrategia de IA del sector público de Canadá financia nodos GPU listos para el perímetro para los flujos de tráfico de ciudades inteligentes, reforzando la demanda regional.

Asia-Pacífico muestra la tasa de crecimiento más alta del 26,2% hasta 2031 a medida que India, China y las economías del Sudeste Asiático subvencionan las cadenas de suministro de IA domésticas. La Misión IndiaAI otorga créditos en la nube que reducen los costos de acceso a GPU a INR 67 (USD 0,77) por hora, impulsando proyectos piloto en tecnología financiera y tecnología agrícola. Los fabricantes de teléfonos inteligentes chinos como Xiaomi ensamblan clústeres de 10.000 GPU para perfeccionar asistentes multimodales a pesar de las restricciones de exportación. Las empresas emergentes en Singapur y Corea del Sur aprovechan los mercados de GPU regionales para alquilar aceleradores inactivos durante las ventanas de menor actividad, reduciendo el costo total de experimentación.

Europa mantiene una adopción constante, equilibrando los requisitos del RGPD con la necesidad de análisis en tiempo real en manufactura y energía. Los marcos nacionales como GAIA-X promueven zonas de nube soberana, impulsando a los proveedores de GPU a certificarse para el cumplimiento de la residencia de datos. Mientras tanto, Oriente Medio y África digitalizan campos petroleros y corredores logísticos, desplegando bases de datos GPU para el seguimiento de activos mejorado por satélite. Los mineros sudamericanos procesan imágenes hiperespectrales en las instalaciones locales para reducir las tarifas de ancho de banda en la nube mientras aprovechan las conferencias híbridas para la formación en CUDA. En conjunto, estas geografías diversifican la huella del mercado de bases de datos GPU y lo protegen de los impactos de una sola región.

Panorama Competitivo

El mercado permanece moderadamente consolidado en torno a la ventaja del ecosistema CUDA de NVIDIA, que suministra bibliotecas maduras, soporte de controladores y una amplia base de desarrolladores. Heavy.AI, Kinetica y SQream agrupan núcleos propietarios que explotan la programación de warps para superar los 100 GB/s de rendimiento de consultas. Su experiencia de optimización de larga data eleva los costos de cambio, consolidando contratos con empresas de la lista Fortune 500. Oracle y Microsoft integran la aceleración GPU dentro de las bases de datos convencionales, comprimiendo los precios de venta promedio e impulsando a los proveedores especializados a diferenciarse en modelos de datos avanzados.

Los disruptores desafían la ortodoxia con silicio nuevo y licencias abiertas. La Unidad de Procesamiento Lógico de Groq anuncia una inferencia 18× más rápida, tentando a los equipos a prescindir completamente de CUDA. Apache Gluten y Arrow ofrecen optimizaciones en tiempo de compilación que se aproximan al rendimiento propietario mientras mantienen el código transparente, atrayendo la atención de los nativos de la nube sensibles al costo. Los registros de patentes muestran un aumento en la gestión de búferes residentes en GPU y el enrutamiento dinámico de NVLink, lo que señala una carrera armamentista en el gasto en I+D.

Los movimientos estratégicos aceleran la consolidación. AMD adquirió ZT Systems por USD 4.900 millones para integrar el diseño de servidores con las hojas de ruta de GPU Instinct. NVIDIA supuestamente evalúa Lepton AI para extenderse hacia la orquestación de cargas de trabajo. Quedan espacios en blanco en el perímetro de la red, donde los aceleradores de bajo consumo y los núcleos específicos de dominio atienden a flotas de drones, quioscos minoristas y almacenes autónomos. En conjunto, estas dinámicas mantienen el mercado de bases de datos GPU en constante evolución mientras refuerzan las barreras para los nuevos participantes tardíos.

Líderes de la Industria de Bases de Datos GPU

Heavy.AI (OmniSci)

Kinetica DB Inc.

SQream Technologies

NVIDIA

Brytlyt Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AMD adquirió Brium para mejorar el ecosistema de software de IA y desafiar el dominio de CUDA de NVIDIA, marcando la cuarta adquisición de AMD en dos años como parte de una estrategia para mejorar el rendimiento de inferencia.

- Mayo de 2025: Oracle anunció una inversión de USD 40 mil millones en chips NVIDIA para el centro de datos de OpenAI en Texas, subrayando la demanda récord de clústeres de GPU a gran escala.

- Mayo de 2025: AMD presentó la Radeon AI PRO R9700 con 32 GB de GDDR6 y 1.531 TOPS de IA, con envíos en julio de 2025 para cargas de trabajo de aceleración profesional.

- Marzo de 2025: AMD completó la adquisición de ZT Systems por USD 4.900 millones para reforzar las ofertas de infraestructura de IA para despliegues de bases de datos GPU.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de bases de datos GPU como el software con licencia y los servicios gestionados relacionados que ejecutan cargas de trabajo de bases de datos principalmente en Unidades de Procesamiento Gráfico, ofreciendo análisis en tiempo real masivamente paralelo sobre datos estructurados, semiestructurados y vectoriales en cualquier implementación.

Los servidores GPU de metal desnudo, las bases de datos vinculadas a CPU y los aceleradores utilizados exclusivamente para la renderización de gráficos no están cubiertos.

Descripción General de la Segmentación

- Por Componente

- Solución

- Motores SQL GPU

- Bases de Datos Vectoriales GPU

- Bases de Datos de Grafos GPU

- Otros

- Servicios

- Solución

- Por Modelo de Implementación

- Nube

- Local

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Gobierno y Defensa

- Otras Industrias

- Por Aplicación

- Análisis en Tiempo Real e BI

- Detección de Fraude y Análisis de Riesgos

- Análisis Geoespacial y de IoT

- Recomendación y Personalización

- Monitorización de Infraestructura y Análisis de Registros

- Por Modelo de Datos

- Almacén en Columnas

- Documento / Vector

- Grafo

- Multimodelo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence hablan con arquitectos de nube, ingenieros de datos en BFSI y comercio minorista, e integradores de sistemas en América del Norte, Europa y Asia-Pacífico. Sus perspectivas confirman los precios de licencia vigentes, la escala de implementación y los puntos de dolor que los libros de texto no recogen.

Investigación Documental

Analizamos conjuntos de datos públicos como los registros de comercio de UN Comtrade, las Perspectivas de la Economía Digital de la OCDE, las encuestas de nube de Eurostat y las estadísticas de centros de datos de la Administración de Información Energética de los Estados Unidos para anclar el suministro y uso global de GPU. Las instantáneas de patentes de Questel, junto con artículos revisados por pares, mapean las técnicas de aceleración emergentes, mientras que los informes anuales 10-K y las presentaciones para inversores revelan las divisiones de ingresos entre software y servicios. Registros públicos adicionales y fuentes de datos de pago completan nuestra base de evidencia.

Dimensionamiento del Mercado y Pronóstico

Comenzamos de arriba hacia abajo, multiplicando los envíos trimestrales de GPU por las tasas de adopción y la proporción observada dedicada a las cargas de trabajo de bases de datos. Los ingresos de proveedores muestreados y la facturación en la nube proporcionan verificaciones de abajo hacia arriba. Las variables impulsoras incluyen las tendencias de precios de GPU, las instancias activas de búsqueda vectorial, el crecimiento de consultas de análisis en tiempo real, las horas de GPU en la nube y la adopción empresarial de IA. Una regresión multivariante proyecta cada variable impulsora hasta 2030, con los comentarios de las entrevistas guiando los pesos de los escenarios. Donde las consolidaciones de proveedores no capturan las instalaciones de código abierto, factores calibrados cierran la brecha.

Validación de Datos y Ciclo de Actualización

Los modelos pasan por controles de varianza, revisión por pares y aprobación de nivel senior. Actualizamos los números cada año, publicando ajustes cuando los envíos de GPU oscilan más del cinco por ciento o cuando lanzamientos de referencia redefinen los precios.

Por Qué la Base de Referencia de Bases de Datos GPU de Mordor Merece Confianza

Las cifras publicadas divergen porque los editores eligen alcances, monedas o velocidades de actualización diferentes.

Al basar los totales en datos de envíos verificados y contrastar las ratios de licencia con los usuarios actuales, en Mordor Intelligence equilibramos la amplitud con la realidad.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 0,78 mil millones (2025) | ||

| USD 0,55 mil millones (2024) | Consultora Global A | Omite los ingresos por servicios y las suscripciones en la nube |

| USD 0,46 mil millones (2023) | Revista Especializada B | Año base más antiguo, solo local |

| USD 0,51 mil millones (2023) | Asociación de la Industria C | Encuesta de proveedores sin auditoría |

Estos contrastes muestran cómo el alcance disciplinado, los datos más actualizados y las verificaciones en múltiples etapas de Mordor ofrecen la base de referencia equilibrada y transparente que los responsables de la toma de decisiones necesitan.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de bases de datos GPU?

El mercado de bases de datos GPU se sitúa en USD 870,64 millones en 2026 y se proyecta que alcance USD 1,51 mil millones en 2031.

¿Qué modelo de implementación domina la adopción de bases de datos GPU?

La implementación en la nube lidera con una participación de ingresos del 77,60% en 2025, gracias a la disponibilidad de GPU de los hiperescaladores y los precios de pago por uso.

¿Por qué las bases de datos vectoriales están creciendo tan rápidamente?

La inferencia de LLM y la búsqueda semántica requieren consultas de similitud de alta dimensión que las GPU manejan eficientemente, impulsando las bases de datos vector / documento a una CAGR del 38,9%.

¿Qué industria de usuario final se está expandiendo más rápido?

Salud y Ciencias de la Vida muestra el mayor crecimiento con una CAGR del 28,4% debido a las cargas de trabajo de imágenes de diagnóstico y genómica aceleradas por GPU.

¿Cuáles son las principales barreras para la adopción?

Los altos costos de hardware y la escasez de profesionales especializados en CUDA ralentizan los despliegues, especialmente en los mercados emergentes.

¿Cómo influye el HTAP en la demanda del mercado de bases de datos GPU?

Al fusionar el procesamiento transaccional y analítico en un solo motor, el HTAP elimina los retrasos de ETL y posiciona las GPU como la plataforma central para la toma de decisiones en tiempo real.

Última actualización de la página el: