Tamaño y Participación del Mercado de Enzimas Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

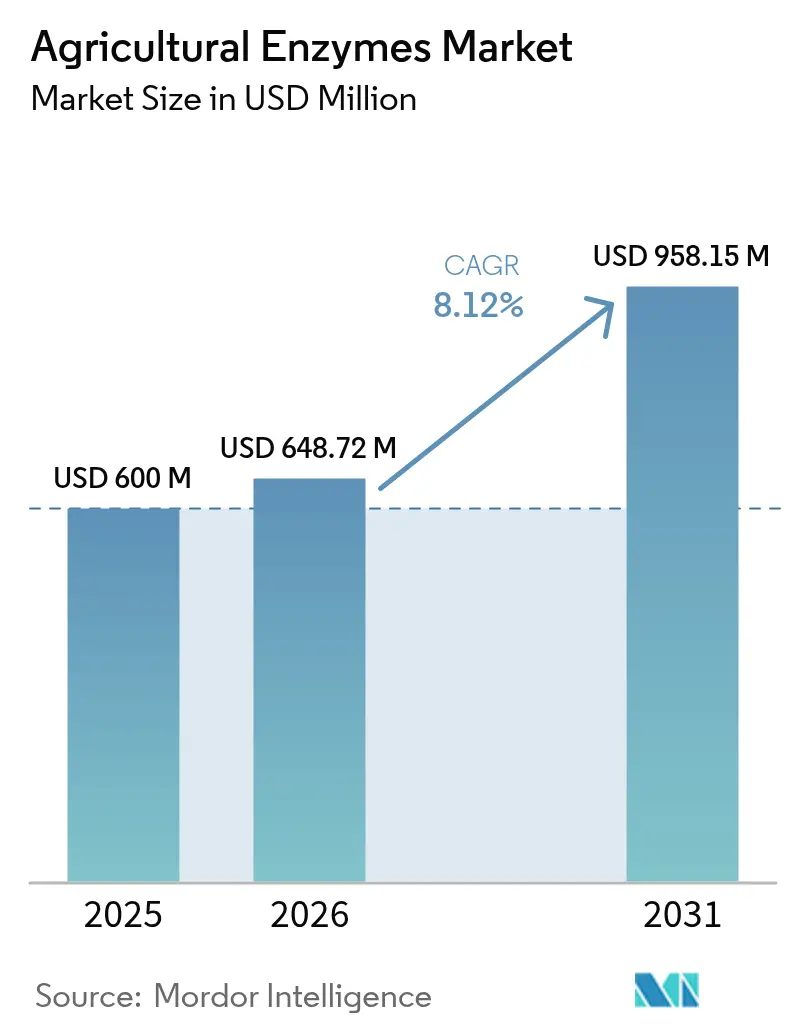

| Tamaño del Mercado (2026) | 648.72 Millones de dólares |

| Tamaño del Mercado (2031) | 958.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

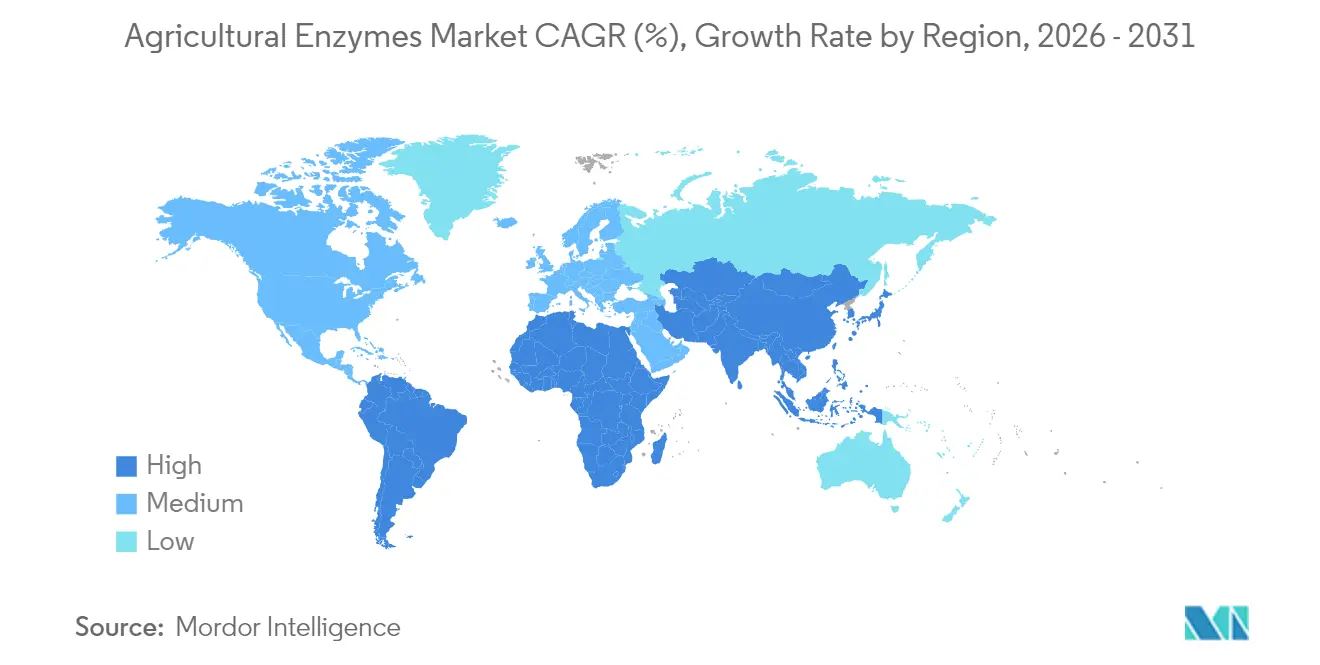

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

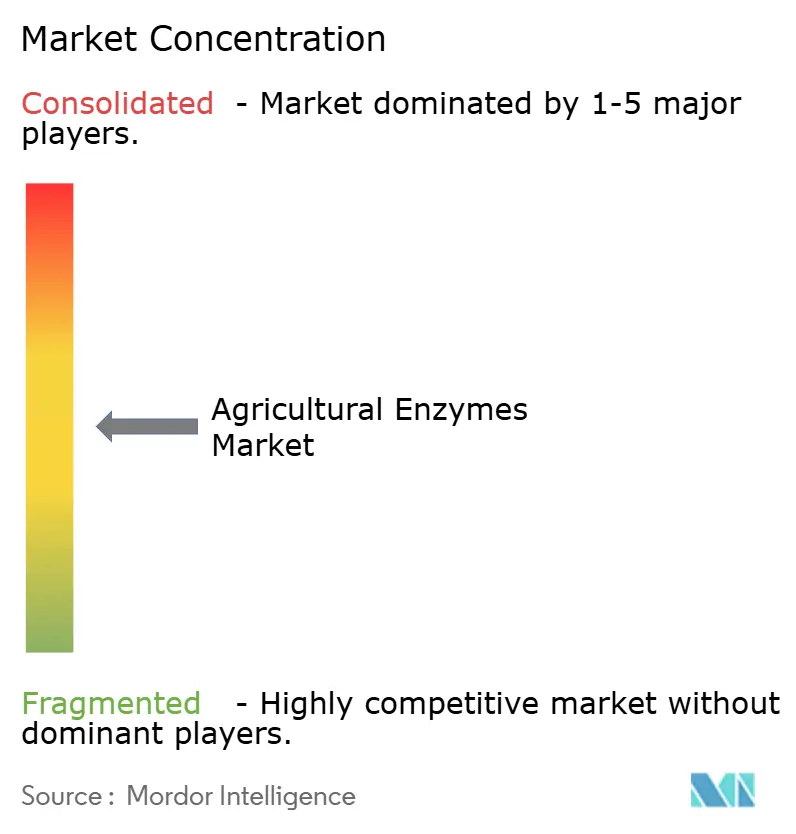

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas Agrícolas por Mordor Intelligence

El tamaño del Mercado de Enzimas Agrícolas fue valorado en USD 600 millones en 2025 y se estima que crecerá desde USD 648,72 millones en 2026 hasta alcanzar USD 958,15 millones en 2031, a una CAGR del 8,12% durante el período de pronóstico (2026-2031). Este crecimiento refleja el endurecimiento de las regulaciones sobre productos químicos sintéticos, una mayor demanda de los consumidores por alimentos libres de residuos y los continuos avances en tecnologías de formulación y suministro de enzimas. Los productores comerciales en mercados maduros están reemplazando una parte de los insumos convencionales por biológicos a base de enzimas, mientras que los pequeños agricultores en Asia-Pacífico avanzan hacia biológicos que potencian el rendimiento, respaldados por programas de subsidios específicos. Los avances paralelos en fermentación de precisión y diseño de proteínas impulsado por IA están reduciendo los ciclos de desarrollo de productos, mientras que los programas de créditos de carbono a largo plazo están generando nuevas fuentes de ingresos para los agricultores que implementan soluciones enzimáticas regenerativas. La intensidad competitiva está aumentando a medida que los grandes grupos agroquímicos refuerzan sus carteras biológicas mediante asociaciones y adquisiciones, y las empresas especializadas en biotecnología compiten por comercializar cócteles de múltiples enzimas de próxima generación.

Conclusiones Clave del Reporte

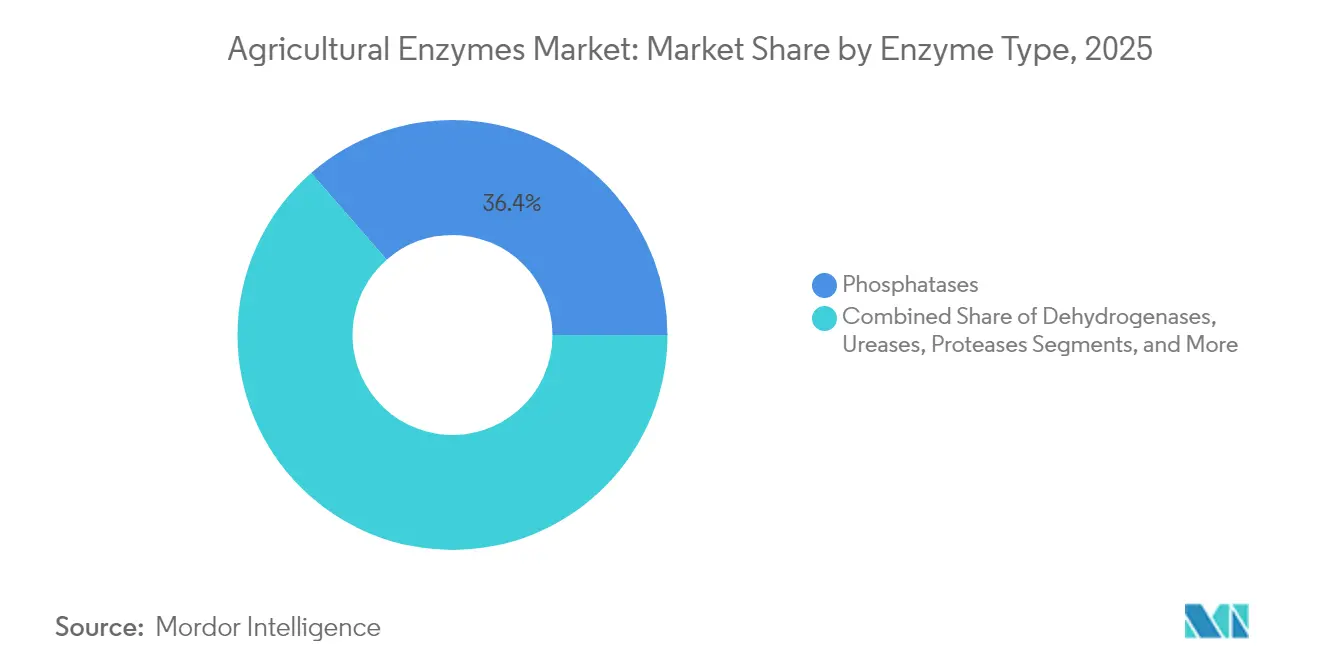

- Por tipo de enzima, las fosfatasas lideraron con una participación del 36,42% en el mercado de enzimas agrícolas en 2025, mientras que se prevé que las celulasas avancen a una CAGR del 13,05% hasta 2031.

- Por formulación, los productos líquidos representaron el 45,55% del tamaño del mercado de enzimas agrícolas en 2025; se proyecta que los formatos granulares crezcan a una CAGR del 11,72% hasta 2031.

- Por aplicación, la mejora de la fertilidad representó el 40,35% del tamaño del mercado de enzimas agrícolas en 2025, mientras que la protección de cultivos se expandirá a una CAGR del 11,32% entre 2026-2031.

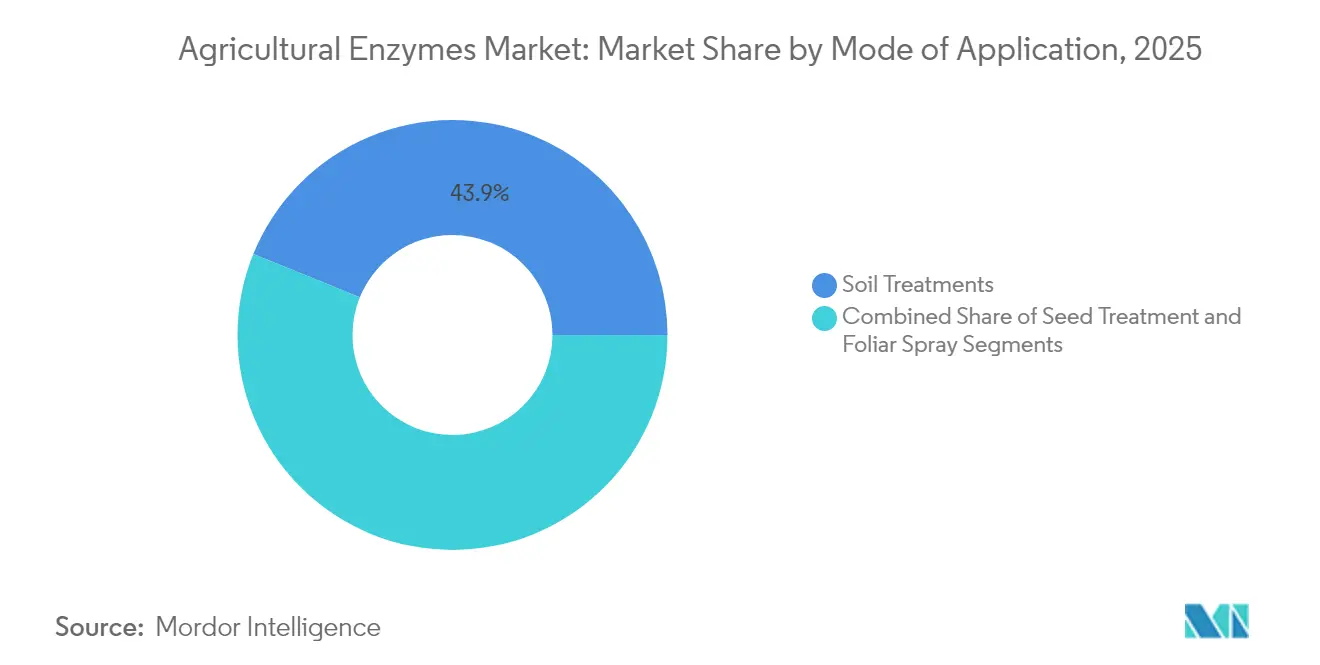

- Por modo de aplicación, los tratamientos de suelo mantuvieron una participación del 43,86% en el mercado de enzimas agrícolas en 2025, mientras que se anticipa que los tratamientos de semillas registren una CAGR del 10,24% hasta 2031.

- Por tipo de cultivo, los cereales y granos aseguraron el 39,15% del tamaño del mercado de enzimas agrícolas en 2025; las frutas y verduras representan el segmento de cultivos de más rápido crecimiento con una CAGR del 10,18%.

- Por geografía, América del Norte dominó con aproximadamente el 34,62% de la participación en el mercado de enzimas agrícolas en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 9,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enzimas Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de alimentos orgánicos y libres de residuos | +1.8% | Global, concentrada en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge en la adopción de insumos biológicos | +2.1% | Global, liderado por Asia-Pacífico y Brasil | Corto plazo (≤ 2 años) |

| Intensificación de la Investigación y el Desarrollo, e innovación de productos | +1.4% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Suministro de microdosis en recubrimiento de semillas | +0.9% | América del Norte y Brasil, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de créditos de carbono en agricultura regenerativa | +1.2% | América del Norte y la UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Unidades de fermentación de enzimas en la propia explotación | +0.6% | Mercados desarrollados inicialmente, con expansión hacia regiones emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Alimentos Orgánicos y Libres de Residuos

El gasto global en productos orgánicos está aumentando a medida que los minoristas endurecen los umbrales de residuos, y la Estrategia de la UE De la Granja a la Mesa exige una reducción del 50% en el uso de pesticidas químicos para 2030. Los agricultores obtienen primas de precio del 20–30% en canales orgánicos certificados, compensando los costos de transición de adoptar enzimas que movilizan nutrientes sin residuos químicos. Los programas con enzimas integradas ayudan a cerrar las brechas de rendimiento en los sistemas orgánicos al mejorar la disponibilidad de fósforo y nitrógeno, fortalecer las vías de defensa de las plantas y mejorar el equilibrio del microbioma del suelo. Los operadores comerciales de huertos en España reportaron un aumento del 9% en el rendimiento tras cambiar de fertilizantes fosfatados a un gránulo combinado de fosfatasa-ureasa en 2024, demostrando claros retornos económicos. Resultados similares están impulsando ahora la adopción en hortalizas de invernadero en Canadá, donde las mezclas líquidas de celulasas acortan los ciclos de cultivo al mejorar la descomposición de la biomasa entre rotaciones.

Auge en la Adopción de Insumos Biológicos

Brasil ha adoptado soluciones biológicas de protección de cultivos en una parte significativa de su tierra cultivada, superando las tasas de adopción en la Unión Europea y los Estados Unidos. La creciente resistencia a los herbicidas y fungicidas sintéticos está acelerando la búsqueda de nuevos modos de acción, posicionando a las enzimas agrícolas como compañeras sinérgicas de los microorganismos de biocontrol. Los productores de cultivos en hilera en Mato Grosso registraron una ganancia de rendimiento de maíz sobre maíz del 4,6% en la temporada 2024/25 tras integrar un cóctel de tratamiento de semillas que contiene enzimas lipasa y mananasa. Un impulso similar se está desarrollando en India, donde los programas de subsidios estatales cubren hasta el 30% de los costos de insumos enzimáticos, catalizando la adopción por parte de los pequeños agricultores y alimentando un crecimiento de mercado de dos dígitos.

Intensificación de la Investigación y el Desarrollo, e Innovación de Productos

El descubrimiento de la celulasa CelOCE en 2025 pone de relieve los avances en ingeniería de enzimas, mejorando la liberación de glucosa a partir de residuos para aplicaciones mejoradas. La financiación de capital de riesgo refleja esta tendencia: Arzeda obtuvo USD 38 millones en octubre de 2024 para mejorar el diseño de proteínas mediante IA generativa y lograr un mejor rendimiento enzimático. Las plataformas de fermentación de precisión están reduciendo los costos de producción, y las tecnologías de encapsulación ahora protegen las enzimas contra la degradación ultravioleta en el campo. Estos avances permiten formulaciones personalizadas adaptadas a la etapa del cultivo, el pH del suelo y el clima, ampliando las hectáreas accesibles para el mercado de enzimas agrícolas.

Suministro de Microdosis en Recubrimiento de Semillas

Los sistemas de recubrimiento de semillas con microdosis posicionan las enzimas directamente en la superficie de la semilla, sincronizando la activación con la germinación. El producto HOPPER THROTTLE MAXSTAX Soybean de Meristem, introducido para la temporada 2025 en los Estados Unidos, integra múltiples insumos, incluidas lipasa y mananasa, en un solo paso, simplificando el proceso de aplicación. Los ensayos en Iowa demostraron mejoras de rendimiento notables en comparación con los controles no tratados. Se están desarrollando plataformas similares de microdosis para sorgo y trigo, y la investigación sobre recubrimientos de semillas con nano-DAP en India ha mostrado mejoras significativas en el rendimiento del girasol, subrayando la adaptabilidad de la tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones regulatorias fragmentadas | -1.1% | Global, especialmente en la UE y mercados emergentes | Corto plazo (≤ 2 años) |

| Variabilidad del rendimiento según el suelo y el clima | -0.8% | Regiones tropicales y semiáridas | Mediano plazo (2-4 años) |

| Deficiencias en la cadena de frío en regiones tropicales | -1.3% | Asia-Pacífico, África, América del Sur | Mediano plazo (2-4 años) |

| Retorno de la inversión a corto plazo invisible frente a los productos químicos | -0.7% | Global, pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Regulatorias Fragmentadas

Los desarrolladores de insumos biológicos aún deben navegar por plazos de aprobación divergentes, con la UE exigiendo múltiples expedientes según la clasificación del producto. El nuevo Sitio Web Unificado de los Estados Unidos para la Regulación de la Biotecnología mejora la transparencia interna, aunque la armonización global sigue siendo lejana.[1] Departamento de Agricultura de los Estados Unidos, Agencia de Protección Ambiental y Administración de Alimentos y Medicamentos, "Sitio Web Unificado para la Regulación de la Biotecnología,"Los retrasos añaden entre 18 y 24 meses a los ciclos de comercialización promedio, inflando los costos de cumplimiento y llevando a algunas empresas a priorizar menos mercados de alto valor. Los innovadores más pequeños son los más afectados, y a menudo se asocian con grandes empresas agroquímicas para obtener apoyo regulatorio, lo que puede limitar las estrategias independientes de salida al mercado.

Deficiencias en la Cadena de Frío en Regiones Tropicales

Las enzimas líquidas generalmente requieren almacenamiento refrigerado, pero las deficiencias en la cadena de frío alcanzan el 80% en el sector lácteo de India y el 90% en la pesca, lo que refleja brechas de infraestructura más amplias.[2]Banco Mundial, "Logística de la Cadena de Frío Alimentaria en Economías Emergentes," worldbank.org Hasta el 25% de la producción agrícola se pierde anualmente en mercados similares, lo que subraya las limitaciones logísticas para los insumos sensibles a la temperatura. Las micro-cámaras frigoríficas solares y los gránulos dispersables en agua son soluciones emergentes, aunque los costos de implementación y los obstáculos de financiamiento persisten. Estas condiciones favorecen los formatos de enzimas granulares que toleran la distribución a temperatura ambiente, configurando las prioridades de desarrollo de productos para las empresas que apuntan a climas tropicales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enzima: Las Fosfatasas Lideran, las Celulasas se Aceleran

Las fosfatasas capturaron el 36,42% del mercado de enzimas agrícolas en 2025 al liberar el fósforo del suelo inmovilizado que de otro modo alcanza el 80% del fertilizante aplicado. A medida que los precios de los fertilizantes siguen siendo volátiles, la demanda de soluciones de movilización de fósforo se mantiene sólida en cereales y semillas oleaginosas. Por lo tanto, el tamaño del mercado de enzimas agrícolas para las fosfatasas está destinado a mantener una posición de ingresos dominante hasta 2031. Las celulasas, impulsadas por CelOCE e innovaciones relacionadas, encabezan el gráfico de crecimiento con una CAGR del 13,05%. Estas enzimas descomponen los residuos de cultivos, liberando azúcares que alimentan a los microbios beneficiosos y mejoran la estructura del suelo. Las ureasas, liasas y proteasas completan la cartera, con productos en cóctel que combinan cada vez más actividades complementarias para adaptarse a las complejas condiciones del campo.

El cambio hacia mezclas de múltiples enzimas es pronunciado en la horticultura de alto valor, donde los productores exigen una movilización precisa de nutrientes y una mejora de la respuesta al estrés en un solo paso. Las empresas emergentes están desarrollando kits de fermentación en la propia explotación que permiten a los productores preparar mezclas frescas ricas en celulasas, evitando las preocupaciones sobre la vida útil y reduciendo los costos. Los actores más grandes integran sinergias fosfatasa-ureasa para mejorar la eficiencia en el uso del nitrógeno y mitigar la volatilización en los campos de arroz, lo que refleja un conjunto de soluciones cada vez más amplio dentro del mercado de enzimas agrícolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Formulación: El Dominio Líquido se Encuentra con la Innovación Granular

Los productos líquidos retuvieron el 45,55% del tamaño del mercado de enzimas agrícolas en 2025, principalmente debido a su compatibilidad con los equipos de pulverización existentes y la eficiente absorción foliar. Sin embargo, los costos logísticos y la dependencia de la cadena de frío están orientando a los gestores de productos hacia tecnologías más tolerantes a la temperatura. Los productos granulares, que avanzan a una CAGR del 11,72%, ahora incorporan arquitecturas de "biorreactor en un gránulo" que estabilizan las enzimas hasta por 24 meses mientras permiten una liberación programada tras el contacto con el suelo.

Las formulaciones en polvo ocupan un punto intermedio rentable, pero requieren equipos de mezcla dedicados. Los gránulos híbridos dispersables en agua difuminan estas líneas, proporcionando la comodidad de un líquido con la durabilidad de un gránulo. Se espera que la diferenciación competitiva dependa de la versatilidad de la formulación, especialmente para las empresas que buscan crecer en los trópicos de Asia-Pacífico y África, donde persisten las deficiencias en la cadena de frío.

Por Aplicación: La Mejora de la Fertilidad Ancla el Crecimiento

La mejora de la fertilidad representó el 40,35% del tamaño del mercado de enzimas agrícolas en 2025, reflejando la necesidad universal de aprovechar al máximo cada kilogramo de fertilizante. Los programas enzimáticos que movilizan nutrientes bloqueados y mejoran el ciclo microbiano reducen las facturas de insumos y avanzan en las métricas de sostenibilidad. El segmento se beneficia además de los esquemas de créditos de carbono vinculados al gobierno que recompensan las reducciones de emisiones medibles ligadas a la eficiencia en el uso de nutrientes.

La protección de cultivos, que crece a una CAGR del 11,32%, aprovecha las enzimas para nuevos modos de acción contra plagas y patógenos. Los biofungicidas a base de lipasa ya están demostrando ganancias de rendimiento de dos dígitos en huertos de cítricos, mientras que los consorcios bacterianos reforzados con quitinasa suprimen las enfermedades transmitidas por el suelo en el tomate de invernadero. En los próximos cinco años, se anticipa que las formulaciones que combinan atributos de fertilidad y protección alcancen precios premium y amplíen el mercado de enzimas agrícolas.

Por Modo de Aplicación: Base del Tratamiento de Suelo, Impulso del Tratamiento de Semillas

Los tratamientos de suelo formaron la columna vertebral con una participación del 43,86% en el mercado de enzimas agrícolas en 2025, alineándose perfectamente con las prácticas de agricultura regenerativa que enfatizan la salud microbiana y la renovación de la materia orgánica. Los sistemas de labranza de conservación en el Cinturón Maicero de los Estados Unidos muestran un aumento de 0,4 puntos porcentuales en el carbono orgánico del suelo tras dos temporadas de aplicaciones de fosfatasa-ureasa.

Los tratamientos de semillas ofrecen el mayor impulso, registrando una CAGR del 10,24%. Al empaquetar enzimas en microdosis, las empresas garantizan que la activación ocurra cerca de la germinación, evitan los intervalos de reingreso foliar y reducen la mano de obra de aplicación. Las pulverizaciones foliares siguen siendo esenciales para los cultivos de alto valor que requieren ajustes rápidos durante la temporada, mientras que las inyecciones por goteo en raíz son preferidas en huertos áridos donde la eficiencia del agua es crítica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Tipo de Cultivo: Base de Cereales, Expansión en Frutas y Verduras

Los cereales y granos dominaron con una participación de mercado del 39,15% en 2025, impulsados por las eficiencias de escala en maíz, trigo y arroz. Sus redes de distribución establecidas, junto con los protocolos integrados de manejo de plagas, crean un canal listo para los complementos enzimáticos. La rápida adopción de programas de fertilidad en la soja brasileña y el maíz de los Estados Unidos subraya la demanda sostenida.

Las frutas y verduras registran el crecimiento más rápido con una CAGR del 10,18%, impulsadas por una mayor realización de precios para los productos libres de residuos. Los operadores de invernaderos europeos implementan sistemas de goteo con celulasas para acelerar la renovación de raíces y disminuir los ciclos de enfermedades. Las semillas oleaginosas y las legumbres se benefician de la fijación de nitrógeno mejorada por enzimas, mientras que el césped y las plantas ornamentales, aunque son un nicho, aseguran márgenes premium a través del rendimiento estético.

Análisis Geográfico

América del Norte, con aproximadamente el 34,62% del mercado de enzimas agrícolas en 2025, se beneficia de una sólida infraestructura de distribución y una rápida aprobación regulatoria para los insumos biológicos. Los productores canadienses sembraron 11,8 millones de hectáreas de cultivos genéticamente modificados la temporada pasada, creando un entorno receptivo para los programas enzimáticos complementarios. El segmento de bioestimulantes de los Estados Unidos es igualmente dinámico, con pulverizaciones foliares con enzimas que ganan terreno entre los productores de almendras y tomates.

Asia-Pacífico es la región de más rápido crecimiento, en camino de alcanzar una CAGR del 9,56% hasta 2031. El segmento BioAgri de India alcanzó USD 12,4 mil millones en 2023, y los subsidios estatales ahora cubren hasta el 30% de los costos de enzimas, acelerando la adopción entre los pequeños agricultores. Las deficiencias en la cadena de frío siguen siendo un obstáculo material: el 80% de la capacidad requerida aún está ausente en el sector lácteo de India, lo que lleva a los fabricantes a enfatizar los productos granulares. Las reformas de transferencia de tierras en China fomentan unidades agrícolas más grandes, mejorando el caso de negocio para las tecnologías enzimáticas que pueden aplicarse a escala.

Europa mantiene una posición sólida debido a los estrictos objetivos de reducción de pesticidas bajo el Pacto Verde. Las sustancias activas de biocontrol aumentaron de 120 en 2011 a casi 220 en 2022, duplicando los ingresos a EUR 1.549 millones (1.784 millones) en ese período. América del Sur, liderada por la pionera adopción biológica del 60% de Brasil, sigue siendo un mercado maduro pero en expansión, particularmente para los tratamientos de semillas mejorados con enzimas en soja y maíz. Oriente Medio y África muestran una promesa emergente, aunque el crecimiento depende de la claridad regulatoria y la inversión en la cadena de frío, con Sudáfrica y los estados del Golfo liderando la adopción temprana.

Panorama regulatorio

Los productos enzimáticos agrícolas enfrentan rutas regulatorias separadas en cuanto al uso como fertilizantes/bioestimulantes y a la protección de cultivos, con un lenguaje de declaraciones y un posicionamiento del producto que determinan los requisitos de expedientes y el tiempo de comercialización. En la Unión Europea, el Reglamento de Productos Fertilizantes de la UE (UE) 2019/1009 ofrece un punto de entrada para determinadas funciones que contienen enzimas, incluidos los inhibidores utilizados para moderar la liberación de nutrientes, mientras que los desarrolladores que buscan declaraciones de protección de cultivos pueden aun así enfrentar requisitos de múltiples expedientes según la clasificación y las expectativas de cada estado miembro.

Los cambios recientes en la UE también modificaron la mecánica de cumplimiento para partes de la propuesta de valor de insumos biológicos vinculada a los productos fertilizantes. El Reglamento Delegado (UE) 2025/1421 de la Comisión (aplicable a partir del 30 de diciembre de 2025) actualizó los procedimientos de evaluación de conformidad bajo el marco de productos fertilizantes, reduciendo la frecuencia de auditorías a una vez al año para determinadas vías de materiales recuperados y disminuyendo la carga de cumplimiento recurrente para los productos elegibles. En Estados Unidos, la supervisión de la EPA bajo la FIFRA sigue dependiendo de las declaraciones, como las de regulador vegetal o pesticida frente al posicionamiento como bioestimulante, y la Plant Biostimulant Act of 2025 (S.1907, presentada en el 119.º Congreso) apunta a esfuerzos continuos para estandarizar una definición federal de bioestimulantes vegetales.

Panorama Competitivo

El mercado de enzimas agrícolas mantiene una fragmentación moderada, con una consolidación creciente a medida que las principales empresas agroquímicas persiguen oportunidades de crecimiento biológico. Novenesis Group, Elemental Enzymes e Infinita Biotech Pvt. Ltd. son las principales empresas que se están asociando con empresas químicas para expandir sus productos. En mayo de 2025, UPL estableció un acuerdo exclusivo con Elemental Enzymes para el mercado brasileño, con planes de replicar este modelo a nivel global para 2027.

El desarrollo tecnológico sigue siendo un factor competitivo clave. La financiación de USD 38 millones de Arzeda en 2024 respalda el diseño de proteínas habilitado por IA para desarrollar variantes de enzimas con mayor resistencia al estrés en campo. AgroSpheres obtuvo USD 37 millones para desarrollar tecnología de nanocarriers que mejora la estabilidad de las enzimas en las superficies foliares. Las solicitudes de patentes de Marrone Bio Innovations demuestran un progreso específico, con sus gránulos dispersables en agua mostrando una eficacia en campo un 15% mayor que las formulaciones líquidas en condiciones de alta humedad.

El mercado presenta potencial de crecimiento en soluciones enzimáticas específicas para cultivos y métodos de producción localizados. Las empresas están probando sistemas de fermentación en contenedores para la producción de mezclas enzimáticas in situ, reduciendo los costos de transporte y permitiendo la personalización basada en el análisis del suelo. El éxito en el mercado depende de demostrar la validez científica y proporcionar evidencia clara del retorno de la inversión que satisfaga los requisitos de los agricultores.

Líderes de la Industria de Enzimas Agrícolas

Elemental Enzymes

Infinita Biotech Pvt. Ltd

Enzyme Solutions Inc.

Bioworks Inc.

Novenesis Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La comercialización se está ampliando más allá del posicionamiento en fertilidad del suelo hacia casos de uso de protección de cultivos de mayor valor y cultivos especializados, donde los productores están más dispuestos a pagar por un rendimiento diferenciado y programas más simples. Brasil se destaca como prueba de concepto, con Elemental Enzymes y UPL anunciando el lanzamiento comercial de Strakor, una solución biológica basada en péptidos para el Huanglongbing (enverdecimiento de los cítricos), descrita como el primer producto registrado para esta aplicación en el país. Este despliegue en cultivos especializados respaldado por registro respalda un espacio adyacente para tecnologías de enzimas y péptidos que se integran con los programas de MIP (manejo integrado de plagas), en particular para socios que puedan gestionar la aprobación y la distribución locales.

Los ingredientes activos biológicos también están viendo ampliaciones en fabricación e I+D que mejoran la fiabilidad del suministro y amplían las opciones de formulación, lo que respalda una adopción más amplia de las enzimas. BASF puso en marcha un nuevo BioHub de fermentación en Ludwigshafen en mayo de 2026 para productos de protección de cultivos biológicos y basados en biotecnología, e IPL Biologicals inauguró una tercera planta de fabricación en Vadodara, India (inversión de 200 crore de rupias), aumentando la capacidad anual a 7.000 kilolitros. Al mismo tiempo, Syngenta anunció un centro de investigación en biociencia agrícola BioSTaR de 130 millones de USD en Jealott Hill, Reino Unido (julio de 2026), que integra IA e investigación molecular avanzada, alineándose con el avance hacia enzimas modificadas y formulaciones biológicas multiactividad orientadas a la tolerancia al estrés en campo y a un rendimiento más consistente entre climas.

Desarrollos recientes del sector

- Junio de 2026: Elemental Enzymes y UPL anunciaron el lanzamiento comercial de Strakor en Brasil, posicionado como una solución biológica basada en péptidos para el enverdecimiento de los cítricos (HLB) y descrito como la primera y única solución registrada para esta aplicación en el país. El lanzamiento refuerza las carteras de protección de cultivos biológicos en un segmento especializado de alto valor y refleja un cambio de la validación en campo hacia la comercialización a gran escala mediante distribución establecida.

- Mayo de 2025: UPL estableció un acuerdo exclusivo con Elemental Enzymes para el mercado brasileño. El acuerdo estrechó el acceso a canales para los biológicos basados en enzimas en una geografía clave de adopción y formalizó una vía para escalar tecnologías a través de una plataforma de protección de cultivos más amplia.

- Julio de 2024: ADAMA Australia y Elemental Enzymes anunciaron una asociación para licenciar e introducir un nuevo fungicida biológico para cultivos extensivos (incluidos cereales y canola) y césped. Con la temporada de cultivo de invierno de 2026 como objetivo, el acuerdo amplía la vía para el control biológico de enfermedades habilitado por enzimas hacia programas de gran superficie, donde el manejo del producto y la compatibilidad con los paquetes agronómicos existentes favorecen la adopción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de enzimas agrícolas abarca las enzimas comercializadas para su uso en la producción de cultivos con el fin de mejorar la disponibilidad de nutrientes, el crecimiento de las plantas y la protección de cultivos mediante aplicación en el suelo, la semilla o el follaje.

Exclusiones del alcance: no se cuentan las enzimas utilizadas únicamente en la alimentación animal, el procesamiento industrial o la fabricación de biocombustibles.

Descripción general de la segmentación

- Por Tipo de Enzima

- Fosfatasas

- Deshidrogenasas

- Ureasas

- Proteasas

- Liasas

- Celulasas

- Otros Tipos de Enzimas

- Por Formulación

- Líquido

- Polvo

- Granular

- Por Aplicación

- Protección de Cultivos

- Mejora de la Fertilidad

- Regulación del Crecimiento de Plantas

- Por Modo de Aplicación

- Tratamiento de Semillas

- Pulverización Foliar

- Tratamiento de Suelo

- Por Tipo de Cultivo

- Cereales y Granos

- Semillas Oleaginosas y Legumbres

- Frutas y Verduras

- Césped y Plantas Ornamentales

- Otros Cultivos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, mapear la cadena de valor y elaborar un conjunto inicial de supuestos de volumen y precio por región. Nos basamos en fuentes públicas y oficiales como el USDA, FAOSTAT, Eurostat y el Banco Mundial para indicadores de superficie cultivada, rendimiento y uso de fertilizantes que influyen en la adopción de enzimas.

Para que el modelo fuera práctico, también revisamos bases de datos de patentes, estadísticas aduaneras y comerciales, revistas de agronomía con revisión por pares, y sitios de asociaciones o reguladores que describen los bioinsumos y las normas de etiquetado. Estos datos se cotejaron con presentaciones de empresas, presentaciones a inversores y coberturas de medios confiables para comprender el posicionamiento del producto y la vía de comercialización. Se utilizó de forma selectiva una suscripción de pago a datos financieros e inteligencia empresarial para estandarizar las referencias de ingresos entre líneas de productos comparables. Esta lista es solo ilustrativa, y también se utilizaron otras fuentes para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se completó mediante entrevistas con expertos y encuestas estructuradas con proveedores de enzimas, formuladores, distribuidores, agrónomos y grandes operadores agrícolas en las principales regiones consumidoras. Utilizamos estas conversaciones para confirmar las tasas de uso, el comportamiento habitual de fijación de precios y cómo varía la adopción según el cultivo y las necesidades del suelo, y luego ajustamos los supuestos basados en investigación documental donde se identificaron vacíos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 34% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 53% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró utilizando un enfoque descendente (top-down), en el que los indicadores de superficie cultivada e intensidad de insumos se utilizaron para reconstruir el conjunto de demanda realista para las aplicaciones agrícolas basadas en enzimas por región, y luego se convirtieron en valor utilizando tasas de aplicación típicas y precios de venta promedio. Los totales se corroboraron con aproximaciones ascendentes (bottom-up) selectivas, como referencias de ingresos de proveedores, verificaciones de canal y precios muestreados por hectárea multiplicados por el área tratada, lo que ayudó a corregir cualquier sobrestimación derivada de los supuestos de adopción temprana.

Los insumos clave utilizados en el modelo incluyeron los patrones de superficie cultivada de granos, oleaginosas y frutas y hortalizas, las tendencias de salud del suelo y uso de nutrientes, la penetración de los insumos biológicos en los programas de cultivo, la combinación de formas de producto (líquido frente a polvo o gránulos) y los rangos de precios observados por aplicación. Para la previsión, se utilizó un análisis de escenarios para reflejar cómo la regulación, los objetivos de sostenibilidad y los ciclos de adopción de insumos biológicos pueden acelerar o ralentizar la adopción, y se utilizó la retroalimentación de expertos para mantener realistas las trayectorias de los escenarios. Cuando las referencias ascendentes estaban incompletas, los vacíos se resolvieron utilizando cultivos proxy regionales y bandas de adopción conservadoras, seguidas de verificaciones con los entrevistados antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los totales finales del mercado con señales independientes, como comentarios sobre la adopción de insumos biológicos, la dirección del gasto en protección de cultivos y enmiendas del suelo, y los movimientos comerciales de preparaciones relacionadas con enzimas. Los valores atípicos se marcaron e investigaron, y el modelo se revisó en varios pasos para que los supuestos, las conversiones y el manejo de divisas se mantuvieran coherentes antes de la aprobación final.

El estudio se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política, incorporaciones importantes de capacidad o movimientos abruptos de materias primas que afectan los precios. Antes de la entrega, se completa una revisión final por parte de los analistas para que la versión publicada refleje la información más reciente disponible.

Tamaño del mercado de enzimas agrícolas de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las enzimas agrícolas pueden diferir más de lo esperado porque las empresas no siempre cuentan el mismo alcance de producto, utilizan diferentes curvas de adopción y pueden aplicar diferentes momentos de precio y divisa.

La principal diferencia proviene de lo que se considera enzimas agrícolas aplicadas a cultivos frente a usos adyacentes de enzimas, y Mordor Intelligence solo cuenta las enzimas comercializadas para uso en la producción de cultivos (suelo, semilla o follaje) y excluye las enzimas destinadas únicamente a la alimentación animal o al procesamiento industrial, lo que puede modificar el total reportado incluso en el mismo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 648,72 millones de USD (2026) | |

| Consultora Global A | 660,00 millones de USD (2025) | Utiliza el año 2025 como año base y no separa claramente las enzimas aplicadas a cultivos de paquetes más amplios de biológicos o insumos, lo que puede elevar el valor inicial y modificar la trayectoria de crecimiento. |

| Asociación del Sector B | 371,00 millones de USD (2024) | Basa el dimensionamiento en volúmenes de producción o envíos reportados y aplica precios promedio amplios, lo que puede subestimar las aplicaciones de mayor valor y pasar por alto las diferencias de precio a nivel de formulación y canal. |

La comparación muestra que la selección del año y lo que se considera una venta de enzima agrícola son los mayores impulsores de la dispersión, seguidos de cómo se promedian los precios entre cultivos y regiones. Al mantener el alcance vinculado a los casos de uso en cultivos y al verificar los supuestos de adopción y precios con retroalimentación de campo, la cifra final se mantiene trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual del mercado de enzimas agrícolas?

El mercado de enzimas agrícolas se sitúa en USD 648,72 millones en 2026 y se prevé que alcance USD 958,15 millones en 2031, lo que implica una CAGR del 8,12%.

¿Qué tipo de enzima tiene la mayor participación actualmente?

Las fosfatasas lideran con una participación del 36,42% en el mercado de enzimas agrícolas en 2025, debido a su papel fundamental en la liberación del fósforo del suelo para los cultivos.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento, proyectada para registrar una CAGR del 9,56% hasta 2031, impulsada por programas de adopción de pequeños agricultores y subsidios gubernamentales de apoyo.

¿Cómo se utilizan las enzimas en la protección de cultivos?

Los biofungicidas a base de enzimas y los tratamientos de semillas ofrecen nuevos modos de acción que complementan los biocontroles microbianos, impulsando una CAGR del 11,32% para el segmento de aplicación de protección de cultivos hasta 2031.

Última actualización de la página el: