Tamaño y Cuota del Mercado de Envases para Productos Químicos Agrícolas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

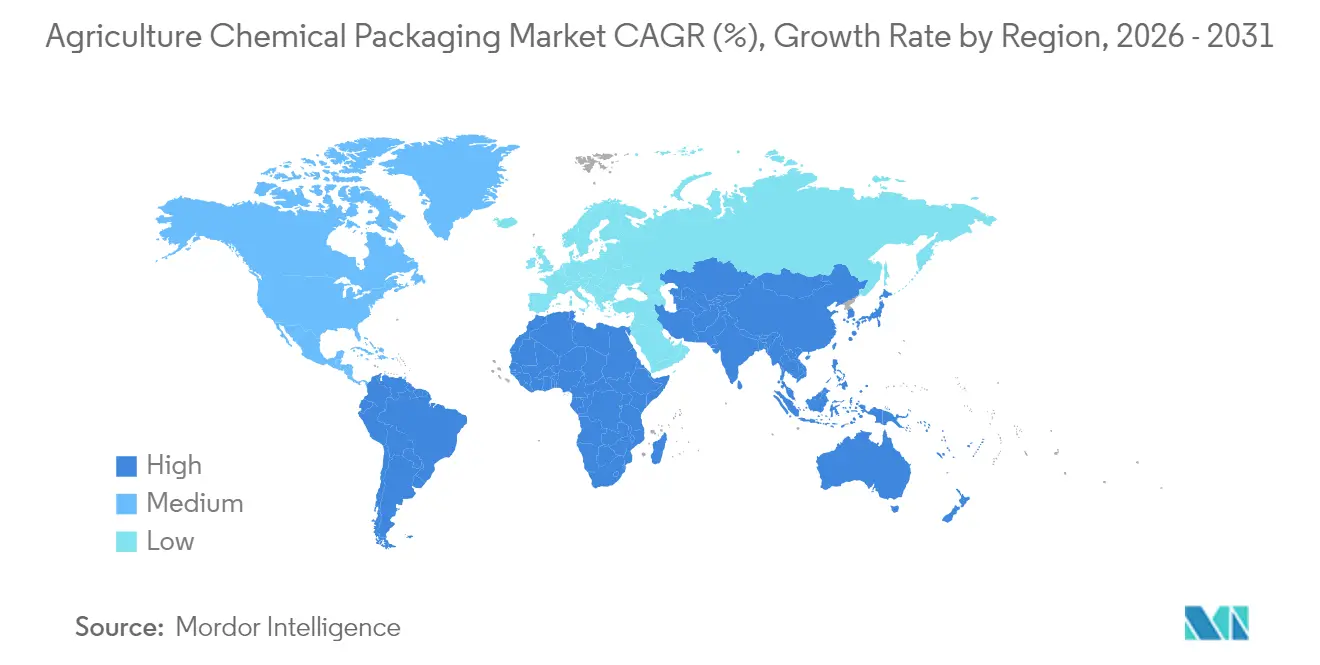

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Productos Químicos Agrícolas por Mordor Intelligence

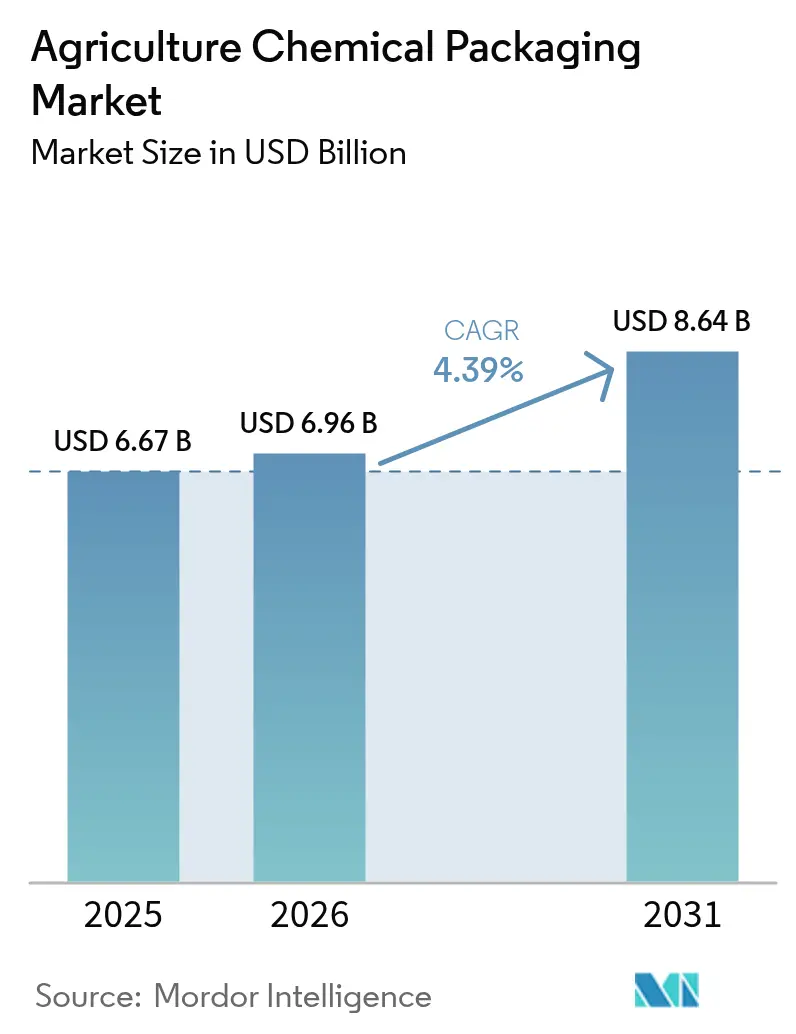

El tamaño del mercado de envases para productos químicos agrícolas fue valorado en USD 6.67 mil millones en 2025 y se estima que crecerá desde USD 6.96 mil millones en 2026 hasta alcanzar USD 8.64 mil millones en 2031, a una CAGR del 4.39% durante el período de pronóstico (2026-2031). Los mandatos gubernamentales para sistemas de circuito cerrado, la creciente penetración de los biológicos y los rápidos avances en tecnología de barreras multicapa están redefiniendo la forma en que los productos se trasladan desde las plantas de formulación hasta las granjas, anclando la demanda de recipientes de alto rendimiento que cumplen con estándares más estrictos de volatilidad, trazabilidad y reciclabilidad. El auge de la agricultura de precisión, el despliegue del fertirriego por goteo y el crecimiento de los envases inteligentes crean espacio comercial para los proveedores capaces de combinar compatibilidad química con visibilidad logística digitalizada. La intensidad competitiva se está agudizando a medida que los principales conversores desinvierten activos no esenciales, consolidan sus huella de producción y aceleran las inversiones en economía circular para proteger los márgenes y satisfacer las normas de responsabilidad del productor. Asia Pacífico lidera tanto en volumen como en crecimiento, respaldado por la expansión de la capacidad agroquímica en China, India y los emergentes centros del Sudeste Asiático que dependen de tambores certificados por la ONU, contenedores intermedios a granel y sobres de dosis pequeñas para el comercio orientado a la exportación.

Conclusiones Clave del Informe

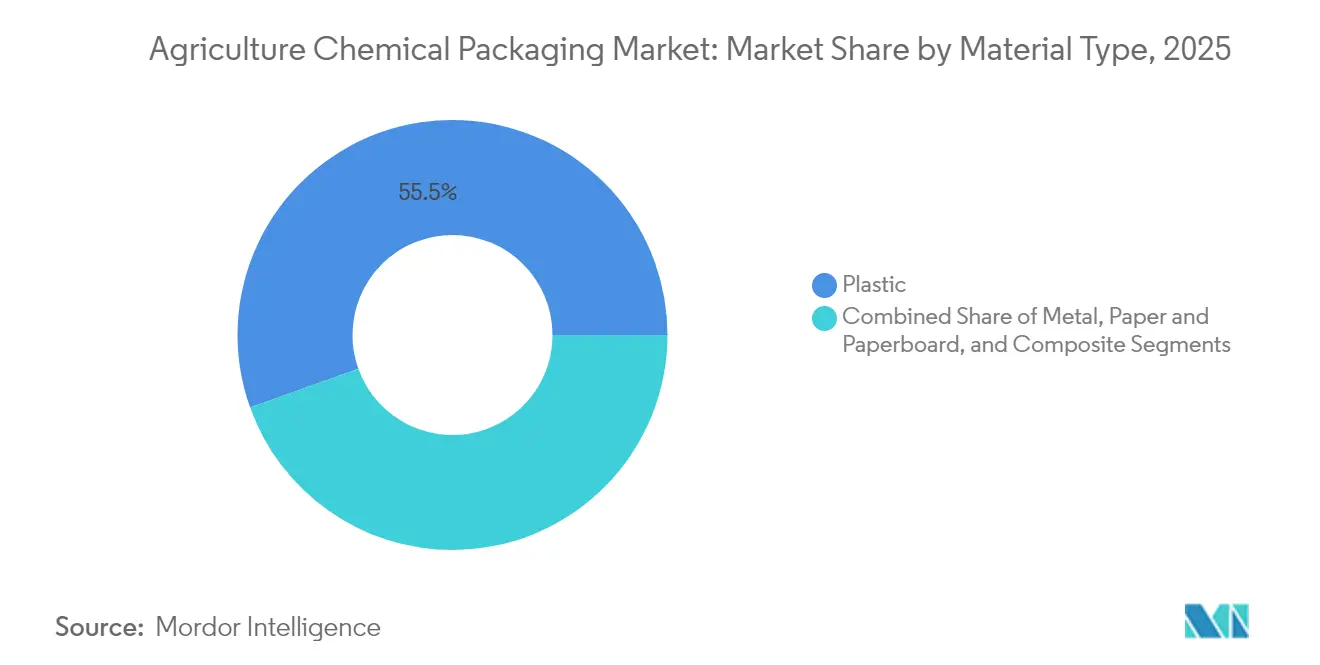

- Por tipo de material, el plástico capturó el 55.48% de la cuota del mercado de envases para productos químicos agrícolas en 2025.

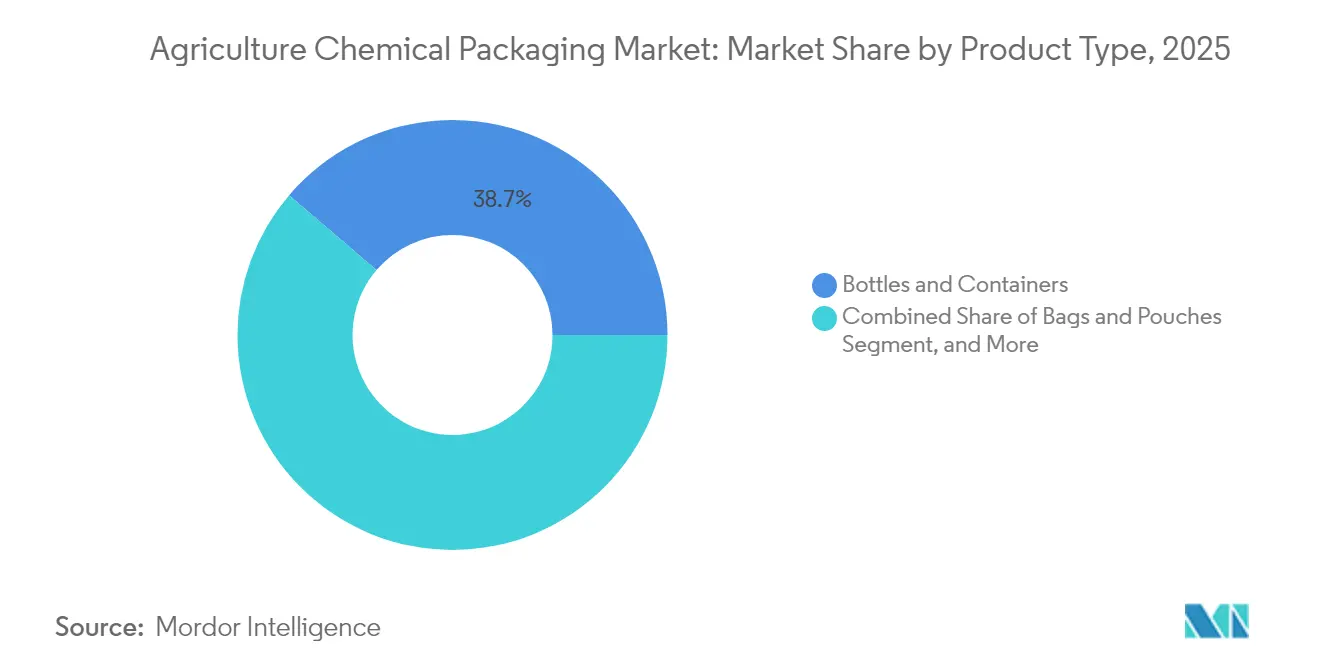

- Por tipo de producto, se proyecta que el tamaño del mercado de envases para productos químicos agrícolas para el segmento de bolsas y sobres crezca a una CAGR del 6.19% entre 2026-2031.

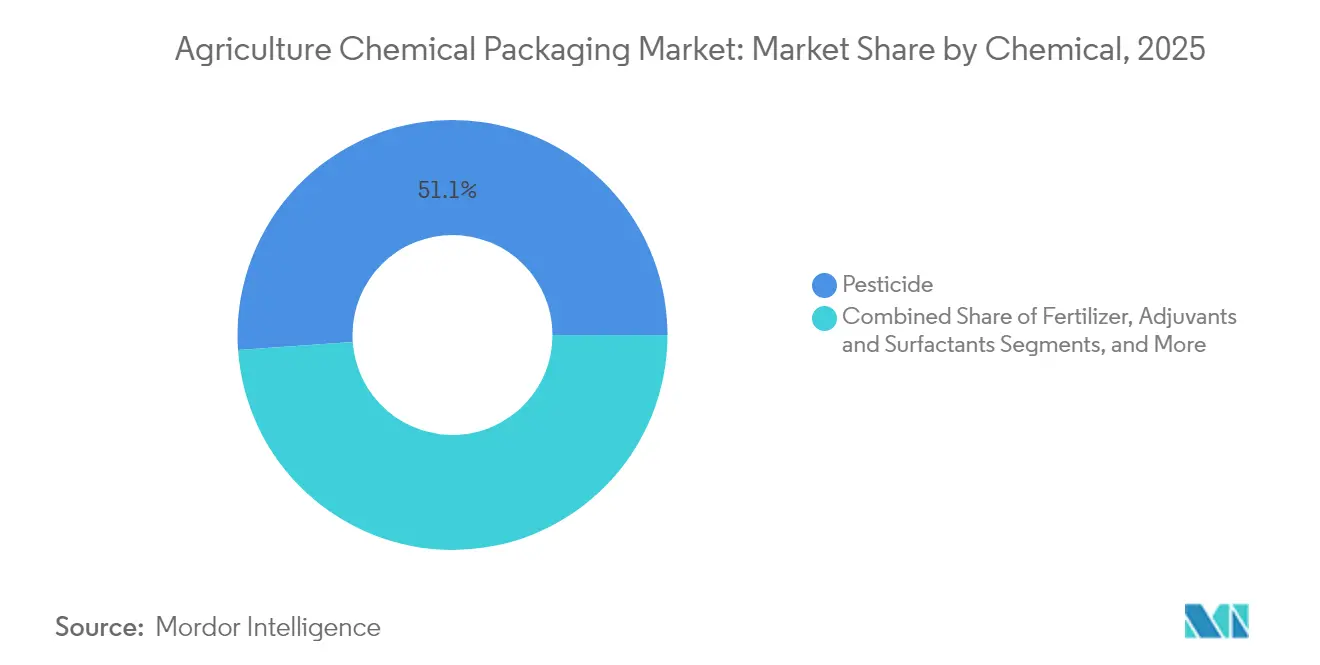

- Por producto químico, los pesticidas capturaron el 51.12% de la cuota del mercado de envases para productos químicos agrícolas en 2025.

- Por geografía, se proyecta que el tamaño del mercado de envases para productos químicos agrícolas para la región de Asia Pacífico crezca a una CAGR del 5.28% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Productos Químicos Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la producción agroquímica en Asia Pacífico incrementa la demanda de recipientes | +1.2% | Núcleo en Asia Pacífico, con efecto expansivo hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Reacondicionamiento en circuito cerrado de IBC | +0.8% | Global, con liderazgo de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Botellas multicapa HDPE-EVOH para el cumplimiento de COV | +0.7% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Expansión del fertirriego por goteo impulsando la adopción de sobres | +0.6% | Global, regiones con estrés hídrico | Mediano plazo (2-4 años) |

| Mandatos inteligentes de trazabilidad bajo el PPWR de la UE | +0.4% | Núcleo en la UE, con expansión hacia otros mercados desarrollados | Corto plazo (≤ 2 años) |

| Avances en resinas de barrera de base biológica | +0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Producción Agroquímica en Asia Pacífico Impulsa la Demanda de Recipientes

Los crecientes volúmenes de producción agroquímica de Asia Pacífico están generando una necesidad sin precedentes de recipientes a granel certificados por la ONU, tambores y botellas rígidas que puedan soportar el envío de exportación a larga distancia, cumpliendo al mismo tiempo con los protocolos de materiales peligrosos.[1]DigitalRefining, "Borouge asegura nuevos acuerdos de suministro y colaboraciones," digitalrefining.com Las expansiones de capacidad en China, India, Vietnam e Indonesia están generando economías de escala que reducen los costos de envase por unidad, permitiendo a los formuladores regionales competir a nivel mundial. Los programas gubernamentales de subsidios a fertilizantes y los incentivos para envases sostenibles amplifican aún más la demanda de envases conformes, canalizando inversiones hacia líneas de tambores de alto volumen y centros localizados de reacondicionamiento de IBC. La concentración de la producción en la región está catalizando cadenas de suministro localizadas para tapas, revestimientos y etiquetas inteligentes, acortando los plazos de entrega y reduciendo el gasto logístico. En conjunto, estas fuerzas sustentan el estatus de Asia Pacífico como motor de crecimiento del mercado de envases para productos químicos agrícolas.

Cambio Regulatorio Hacia el Reacondicionamiento de IBC en Circuito Cerrado

Los esquemas de responsabilidad ampliada del productor y los objetivos de reducción de vertederos en la UE y América del Norte están transformando los contenedores intermedios a granel de activos de un solo uso en plataformas logísticas de ciclos múltiples.[2]Greif Inc., "Presentación para Inversores T2 2025," investor.greif.com Los programas especializados de recolección, limpieza a alta presión y recertificación prolongan la vida útil de los recipientes al tiempo que reducen la demanda de resina virgen y disminuyen las emisiones totales del ciclo de vida. Los ahorros de costos del 30-40% en relación con la compra de nuevos IBC incentivan la adopción, y las líneas de descontaminación automatizada garantizan la coherencia en las aplicaciones de pesticidas, fertilizantes y adyuvantes. Los formuladores multinacionales especifican cada vez más contratos de circuito cerrado en los acuerdos con proveedores, lo que impulsa a los conversores a invertir en centros de reacondicionamiento regionales. A lo largo del horizonte de pronóstico, el modelo desplaza la combinación de ingresos de las ventas puntuales de recipientes hacia ingresos recurrentes por servicios, satisfaciendo al mismo tiempo los compromisos corporativos de cero emisiones netas.

Rápida Adopción de Botellas Multicapa HDPE-EVOH para el Cumplimiento de COV

El mayor escrutinio de las formulaciones de pesticidas volátiles por parte de la EPA de los Estados Unidos y organismos comparables de la UE está acelerando la conversión de HDPE monocapa a estructuras coextruidas HDPE-EVOH que reducen las tasas de permeación en más del 90%. El formato multicapa preserva la rigidez del recipiente y la resistencia química, logrando al mismo tiempo el bajo rendimiento de olores requerido para aplicaciones en proximidad residencial. Los avances en coextrusión reducen los costos de conversión, permitiendo que conversores de tamaño medio ingresen al segmento de alta barrera. Los propietarios de marcas favorecen la solución porque evita costosas reformulaciones y descarta el cambio a latas de metal, manteniendo así la eficiencia del llenado de línea y la reciclabilidad posterior.

Crecimiento del Fertirriego por Goteo que Impulsa los Formatos de Sobres de Dosis Pequeñas

La infraestructura de irrigación de precisión en geografías con estrés hídrico está impulsando la adopción de sobres solubles en agua y sobres de concentrado que se alinean con los inyectores automatizados de fertirriego. El cambio de formato de bidones de 20 litros a sobres de aplicación única elimina el error de medición en la granja y reduce la masa de plástico por hectárea tratada. Las películas flexibles con barreras de oxígeno y humedad protegen la potencia de los nutrientes hasta la disolución, y los sistemas de microperforación permiten caudales exactos. Los agricultores de pequeña escala en India y partes del África Subsahariana se benefician de menores costos iniciales y una logística simplificada, ampliando el alcance del mercado para los proveedores de nutrientes especializados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de resinas que comprimen los márgenes de los conversores | -0.9% | Global | Corto plazo (≤ 2 años) |

| Altos costos de descontaminación posterior al uso | -0.6% | Global, especialmente en mercados desarrollados | Mediano plazo (2-4 años) |

| La evolución de las normas de materiales peligrosos de la ONU eleva los costos de prueba | -0.4% | Global | Largo plazo (≥ 4 años) |

| Estaciones de recarga a nivel de granja que reducen la demanda de envases de un solo uso | -0.3% | Mercados desarrollados con infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Resinas que Comprimen los Márgenes de los Conversores

Las fuertes oscilaciones en los costos de materias primas de polietileno y polipropileno, impulsadas por las fluctuaciones del precio del crudo y las interrupciones imprevistas en las plantas de craqueo, comprimen los márgenes de los conversores ya que los compradores agrícolas resisten los ajustes frecuentes de precios. Los ciclos de adquisición estacional exacerban los desfases temporales, dejando a los conversores de nivel medio expuestos a pérdidas de inventario. Algunos líderes del mercado se cubren mediante acuerdos de suministro a largo plazo o se integran verticalmente hacia atrás en la producción de resinas; las empresas más pequeñas, que carecen de escala, enfrentan un mayor riesgo de consolidación. La incertidumbre en los márgenes limita el gasto de capital en nuevas líneas de alta barrera, lo que podría retrasar el lanzamiento de innovaciones y restringir el suministro de formatos sostenibles de próxima generación dentro del mercado de envases para productos químicos agrícolas.

Altos Costos de Descontaminación Posterior al Uso

Los mandatos de triple enjuague, las bahías de lavado certificadas y las regulaciones de eliminación de residuos peligrosos inflan las facturas de tratamiento al final de la vida útil de los tambores, IBC y botellas rígidas. Para tamaños de envase pequeños y medianos, la descontaminación puede superar el 60% del valor del recipiente, lo que socava los modelos circulares e inclina el equilibrio de costos hacia opciones de un solo uso. La inversión en estaciones automatizadas y la eliminación de residuos por plasma ofrece alivio, pero exige desembolsos de varios millones de dólares y personal técnico especializado. Hasta que las tecnologías de descontaminación escalen y la claridad regulatoria se armonice a través de las fronteras, esta restricción limitará los volúmenes de reutilización y moderará el progreso general de la circularidad en el mercado de envases para productos químicos agrícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Crecimiento de los Compuestos Supera al de los Plásticos Tradicionales

Las soluciones compuestas representaron el 18.86% de los ingresos de 2025 y están creciendo al 5.86%, muy por encima de la trayectoria del 4.39% del mercado de envases para productos químicos agrícolas. Sus cuerpos de tambor multicapa de fibra-plástico combinan exteriores de cartón renovable con revestimientos de HDPE para reducir el uso de resina hasta en un 60% y facilitar las reducciones de huella de carbono solicitadas por los proveedores multinacionales de insumos para cultivos. Mientras tanto, el plástico mantuvo una participación dominante del 55.48% porque las botellas de HDPE moldeadas por soplado, los sacos tejidos de PP y los revestimientos de LDPE siguen siendo el estándar para los fertilizantes de productos básicos sensibles al costo. Los metales conservan una relevancia de nicho para los pesticidas volátiles a base de solventes y los fumigantes presurizados, donde la resistencia a la manipulación supera las penalizaciones de peso. El papel y el cartón están reingresando a la conversación a través de latas con un 95% de papel que protegen las formulaciones secas sin comprometer la reciclabilidad. A lo largo del horizonte de pronóstico, los compuestos híbridos están preparados para absorber volumen incremental, particularmente en regiones reguladas que requieren menor permeación y mejores métricas de ciclo de vida. Su alineación con los objetivos ESG corporativos los posiciona para capturar mayores porciones del tamaño del mercado de envases para productos químicos agrícolas a medida que los propietarios de marcas establecen KPI de reducción de resinas y exigen umbrales de contenido renovable.

Las rigurosas pruebas de compatibilidad química ahora validan los tambores compuestos para fertilizantes de alto contenido ácido y ciertos herbicidas, aliviando las barreras históricas de adopción. Los reacondicionamientos rápidos de líneas de tambores de fibra cuestan entre un 20-25% menos que la instalación de nuevas máquinas de tambores totalmente plásticos, lo que alienta a los conversores a diversificar sus carteras ante la incertidumbre en los precios de las resinas. Los elevados costos de flete también favorecen a los compuestos más ligeros, especialmente para la distribución interior en mercados emergentes con infraestructura ferroviaria subdesarrollada. Los reguladores en la UE y América del Norte consideran cada vez más los recipientes compuestos como preferibles bajo los impuestos de envase que penalizan la intensidad del plástico virgen, creando vientos de cola de precios para los primeros adoptantes. Aunque las cadenas de suministro de materias primas para el papel kraft y los adhesivos especiales requieren mayor escalamiento, los formatos compuestos parecen destinados a erosionar la participación del plástico, reforzando su estatus como el segmento de material de mayor crecimiento dentro del mercado de envases para productos químicos agrícolas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: Los Formatos Flexibles Impulsan la Innovación

Las botellas y recipientes retuvieron el 38.74% de los ingresos de 2025, anclando la cuota del mercado de envases para productos químicos agrícolas a través de su uso generalizado en la entrega de pesticidas líquidos y micronutrientes. Sin embargo, las bolsas y sobres registrarán una CAGR del 6.19% a medida que los polímeros solubles en agua y los laminados de PE-PA de alta barrera permiten que los fertilizantes granulares y los inoculantes biológicos se envasen en configuraciones ligeras y estables en almacén. Los ahorros de costos en logística alcanzan el 25% por tonelada porque los sobres planos ocupan menos espacio en almacén y reducen drásticamente los costos de retorno. Los consumidores aprecian los sobres de uso único que eliminan el error de medición y reducen la exposición del operador, un factor crítico en regiones que endurecen los estatutos de seguridad laboral.

El tamaño del mercado de envases para productos químicos agrícolas para tambores e IBC sigue siendo sustancial porque los fabricantes por contrato prefieren los formatos a granel para las transferencias dentro de las plantas y los envíos de exportación. Las tapas inteligentes con chips RFID se están reacondicionando en las tapas de IBC, alimentando datos de trazabilidad en los sistemas de planificación de recursos empresariales. Las tapas y cierres, aunque pequeños en tonelaje, están logrando márgenes superiores al promedio al incorporar diseños anclados que evitan la basura y características resistentes a niños que satisfacen las actualizaciones regulatorias. Los polímeros de cierre avanzados, como las mezclas PE-PP con insertos de EVOH, mejoran el rendimiento de sellado frente a las emulsiones de pesticidas ricas en solventes, minimizando el riesgo de fugas a lo largo de cadenas de suministro adversas. A medida que la penetración del comercio electrónico en insumos para cultivos aumenta, crece la demanda de contención secundaria a prueba de fugas, presentando oportunidades de venta cruzada para los especialistas en cierres dentro del mercado de envases para productos químicos agrícolas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Producto Químico: Los Biológicos Avanzan a Gran Velocidad

Los pesticidas representaron el 51.12% de las ventas de 2025, reflejando su papel consolidado en la estabilización del rendimiento. Sin embargo, los biológicos están registrando una CAGR del 6.72% a medida que los reguladores aprueban rápidamente soluciones fitosanitarias de base microbiana, botánica y peptídica que requieren perfiles ambientales más suaves. El envasado de biológicos exige barreras estrechas de oxígeno y humedad, compatibilidad con la cadena de frío y lixiviables ultrarreducidos para proteger los cultivos vivos, lo que impulsa la adopción de bolsas aluminizadas, botellas coextruidas y bandejas selladas al vacío. Los fertilizantes, impulsados principalmente por la urea, las mezclas NPK y los micronutrientes especializados, siguen siendo de gran volumen pero se enfrentan a las oscilaciones de los precios de los productos básicos que presionan los presupuestos de envasado por unidad. Los adyuvantes y surfactantes ocupan un nicho pero lucrativo terreno al permitir la optimización de las mezclas en el tanque; sus modestos volúmenes fomentan una economía unitaria premium en botellas de ingeniería personalizada.

La adopción de biológicos desencadena implicaciones en cascada para el envasado. Por ejemplo, los inoculantes probióticos enviados a Brasil requieren una cadena de custodia refrigerada. Esta necesidad favorece los tubos de polipropileno multicapa con capas de unión de barrera y tapas de alta transparencia que permiten la inspección visual sin exposición a los rayos UV. Los propietarios de marcas también están aprovechando las etiquetas de comunicación de campo cercano dentro de estos formatos para monitorear las desviaciones de temperatura. Tales demandas técnicas crean un espacio en blanco para los conversores capaces de combinar estándares de calidad farmacéutica con economías de escala agrícola, consolidando a los biológicos como el flujo de ingresos de más rápido crecimiento dentro del mercado de envases para productos químicos agrícolas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia Pacífico capturó el 39.02% de las ventas de 2025 y está encaminada a registrar una CAGR del 5.28% hasta 2031, preservando su liderazgo tanto en volumen como en velocidad. Los incentivos gubernamentales para el envasado ecológico en China y la expansión de los subsidios a fertilizantes de India orientan la demanda hacia tambores multicapa, sobres de alta barrera y programas de recipientes recargables. La emergencia del Sudeste Asiático como centro de producción alternativo amplifica los envíos de recipientes intrarregionales, y los menores costos laborales de la región apoyan la rápida expansión de los depósitos de reacondicionamiento. La preferencia por cadenas de suministro localizadas impulsa aún más la inversión en la producción de tapas y cierres, reduciendo la dependencia de las importaciones y acortando los tiempos de respuesta.

América del Norte generó el 24.18% del valor de 2025, ocupando el segundo lugar detrás de Asia Pacífico. Las estrictas normas de volatilidad de la EPA y los impuestos estatales al plástico están acelerando el cambio hacia botellas multicapa HDPE-EVOH y flotas de IBC de circuito cerrado, fomentando corrientes de precios premium. Los productores invierten en palés digitalizados y etiquetas habilitadas por blockchain para satisfacer las auditorías de distribución, y los cinturones de cultivos en hilera de alto rendimiento adoptan el fertirriego inteligente por goteo que lleva la innovación flexible al mercado principal. El tamaño del mercado de envases para productos químicos agrícolas en América del Norte también se beneficia del regreso a la producción local de ciertas formulaciones de pesticidas, reforzando la demanda de capacidad de envasado doméstica.

Europa contribuyó con el 19.62% de los ingresos en 2025, pero establece muchos de los puntos de referencia regulatorios globales. El Reglamento de Envases y Residuos de Envases de la UE impulsa a los conversores a pilotar tambores de HDPE con un 30% de contenido reciclado e incorporar identificadores únicos para cada recipiente. Los objetivos de circularidad fomentan alianzas entre multinacionales químicas y recicladores especializados, y esta colaboración está generando grupos de materias primas para resina posconsumo de alta calidad apta para aplicaciones de mercancías peligrosas. A pesar de una modesta CAGR del 3.08%, la producción de innovación de Europa influye en la difusión tecnológica hacia otros continentes, moldeando la dinámica competitiva del mercado de envases para productos químicos agrícolas.

América Latina, anclada por Brasil, y Oriente Medio y África representan conjuntamente aproximadamente el 17% de los ingresos globales. En Brasil, la adopción exponencial de insumos biológicos para cultivos, que avanza a más del 15% anual, crea necesidades de envasado especializadas que dependen de la integridad de la cadena de frío. Mientras tanto, los países del Consejo de Cooperación del Golfo están pilotando proyectos de riego por goteo impulsados por desalinización que requieren sobres de nutrientes solubles en agua aptos para entornos salinos. Aunque más pequeños hoy, estos mercados representan un potencial de crecimiento sustancial en la próxima década a medida que las inversiones en resiliencia climática se multiplican.

Panorama Competitivo

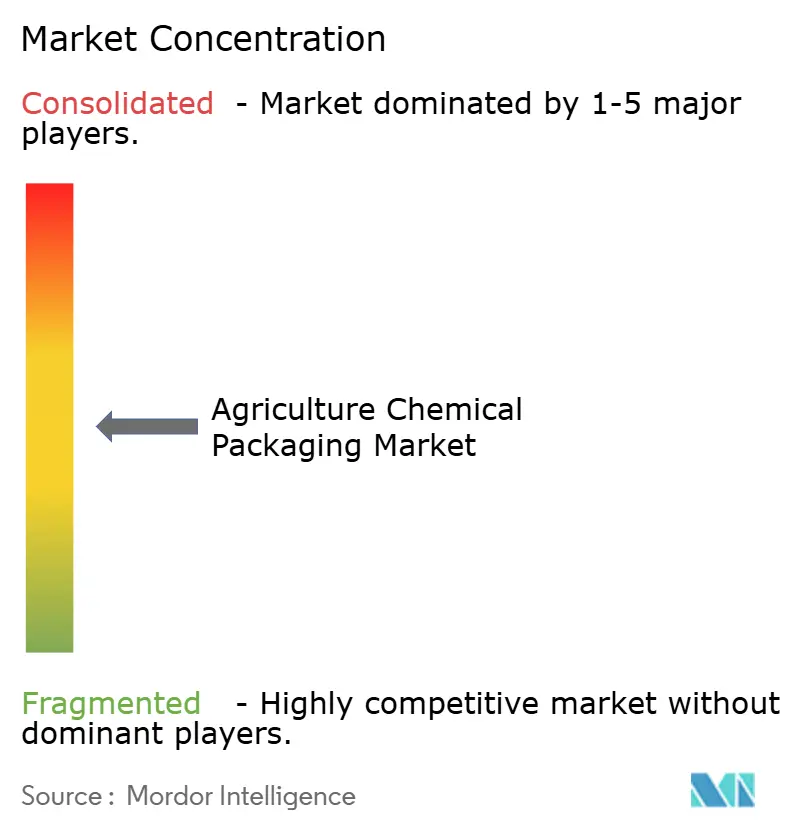

El mercado de envases para productos químicos agrícolas sigue siendo moderadamente fragmentado, con los cinco principales proveedores acumulando alrededor del 35% de las ventas de 2024. Greif, Mauser Packaging Solutions, Amcor y ALPLA exhiben presencia global, carteras de materiales diversificadas y unidades integradas de reciclaje o reacondicionamiento que respaldan los contratos de circuito cerrado. La fusión de Amcor por USD 8.4 mil millones con Berry Global, prevista para cerrar en 2025, consolidará activos de extrusión, moldeo por inyección y conversión flexible, desbloqueando sinergias de costos y un pipeline de innovación ampliado dirigido a las barreras de los envases para productos químicos agrícolas. La desinversión de Greif de sus molinos de cartón para contenedores por USD 1.8 mil millones a Packaging Corporation of America libera capital para mejoras de IBC y tambores especializados, evidenciando un giro estratégico hacia el envasado químico de mayor margen.

Los movimientos estratégicos ahora se inclinan hacia el establecimiento de centros de reacondicionamiento regionales, la expansión de la capacidad de resina posconsumo y la incorporación de características de trazabilidad digital en tapas y revestimientos. El gasto anual planificado de EUR 50 millones (USD 55 millones) de ALPLA en reciclaje tiene como objetivo duplicar la capacidad de procesamiento global a 700,000 toneladas para 2030, asegurando el suministro de HDPE reciclado de grado alimentario y agroquímico. Mauser, mientras tanto, está pilotando la gestión de flota habilitada por blockchain para sus IBC reacondicionados de la serie Infinity, ofreciendo a los clientes acceso en tiempo real a métricas de ciclo de vida y paneles de contabilidad de carbono. Los nuevos participantes se centran en nichos estrechos como las resinas de barrera de base biológica o los sistemas bolsa en caja colapsables para concentrados de fertilizantes, aprovechando frecuentemente la financiación de capital de riesgo para escalar más rápido que los actores tradicionales.

El éxito competitivo depende ahora de equilibrar la asignación de capital entre los mandatos de economía circular y la innovación de alta barrera para los biológicos emergentes. Los proveedores que integran verticalmente la impresión digital, la incrustación de RFID y el análisis de datos están preparados para capturar cuota a medida que las auditorías regulatorias impulsan a los propietarios de marcas a exigir visibilidad a nivel de envase. Por el contrario, los productores de productos básicos que dependen de formatos rígidos de un solo uso enfrentan erosión de precios y un creciente riesgo de sustitución a medida que el mercado de envases para productos químicos agrícolas transita hacia soluciones más inteligentes, ligeras y circulares.

Líderes de la Industria de Envases para Productos Químicos Agrícolas

Greif, Inc.

Mauser Packaging Solutions LLC

United Caps Holding SA

Nexus Packaging Ltd

P. Wilkinson Containers Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: NewMarket procedió a adquirir Calca Solutions, productor de hidrazina, ampliando su línea de productos químicos energéticos relevantes para ciertos fumigantes agrícolas.

- Julio de 2025: Packaging Corporation of America acordó adquirir la división de cartón para contenedores de Greif por USD 1.8 mil millones, obteniendo dos molinos y ocho plantas de alimentación de hojas.

- Junio de 2025: ALPLA firmó un acuerdo para adquirir KM Packaging, con sede en Alemania, agregando seis sitios de moldeo que fabrican más de 6,500 millones de cierres anuales.

- Febrero de 2025: Borouge aseguró acuerdos de suministro con Bericap, Taghleef Industries, INDEVCO Group y ALPLA, asignando el 80% de los volúmenes contratados de polietileno y polipropileno a sectores de rápido crecimiento, incluida la agricultura.

Alcance del Informe del Mercado Global de Envases para Productos Químicos Agrícolas

El mercado de envases para productos químicos agrícolas opera dentro de las diferentes soluciones de envasado para reducir la pérdida de productos agroquímicos durante el transporte. Sin embargo, el mercado está segmentado por tipo de material, mercancía y tipo de producto químico. La segmentación del mercado por material incluye plástico, metal y otros tipos de documentos. Sin embargo, el alcance del tipo de producto se limita a las bolsas y sobres, botellas y recipientes, tambores y contenedores intermedios a granel, y otros.

| Plástico |

| Metal |

| Papel y Cartón |

| Compuesto |

| Bolsas y Sobres |

| Botellas y Recipientes |

| Tambores y Contenedores Intermedios a Granel |

| Tapas y Cierres |

| Fertilizante |

| Pesticida |

| Biológicos |

| Adyuvantes y Surfactantes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material | Plástico | ||

| Metal | |||

| Papel y Cartón | |||

| Compuesto | |||

| Por Tipo de Producto | Bolsas y Sobres | ||

| Botellas y Recipientes | |||

| Tambores y Contenedores Intermedios a Granel | |||

| Tapas y Cierres | |||

| Por Producto Químico | Fertilizante | ||

| Pesticida | |||

| Biológicos | |||

| Adyuvantes y Surfactantes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el segmento de envases para productos químicos agrícolas en 2026?

Está valorado en USD 6.96 mil millones y se proyecta que alcance USD 8.64 mil millones en 2031.

¿Cuál es la tasa de crecimiento anual compuesta esperada hasta 2031?

Se prevé que la categoría se expanda a una CAGR del 4.39% durante el período 2026-2031.

¿Qué región geográfica lidera las ventas y el crecimiento?

Asia Pacífico posee el 39.02% de los ingresos de 2025 y está avanzando a una CAGR del 5.28%.

¿Qué material de envasado muestra la expansión más rápida?

Los tambores compuestos e híbridos relacionados registran una CAGR del 5.86%, superando a los plásticos, metales y papel.

¿Qué formato de producto está ganando mayor tracción con la agricultura de precisión?

Las bolsas y sobres, especialmente los sobres solubles en agua o concentrados, están creciendo a una CAGR del 6.19% impulsados por la adopción del fertirriego por goteo.

¿Quiénes son los tres proveedores más destacados actualmente?

Greif, Mauser Packaging Solutions y Amcor juntos controlan poco más del 28% de los ingresos globales, lo que ilustra un campo moderadamente fragmentado.

Última actualización de la página el: