Tamaño y Participación del Mercado de Envases para Productos Químicos Agrícolas de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

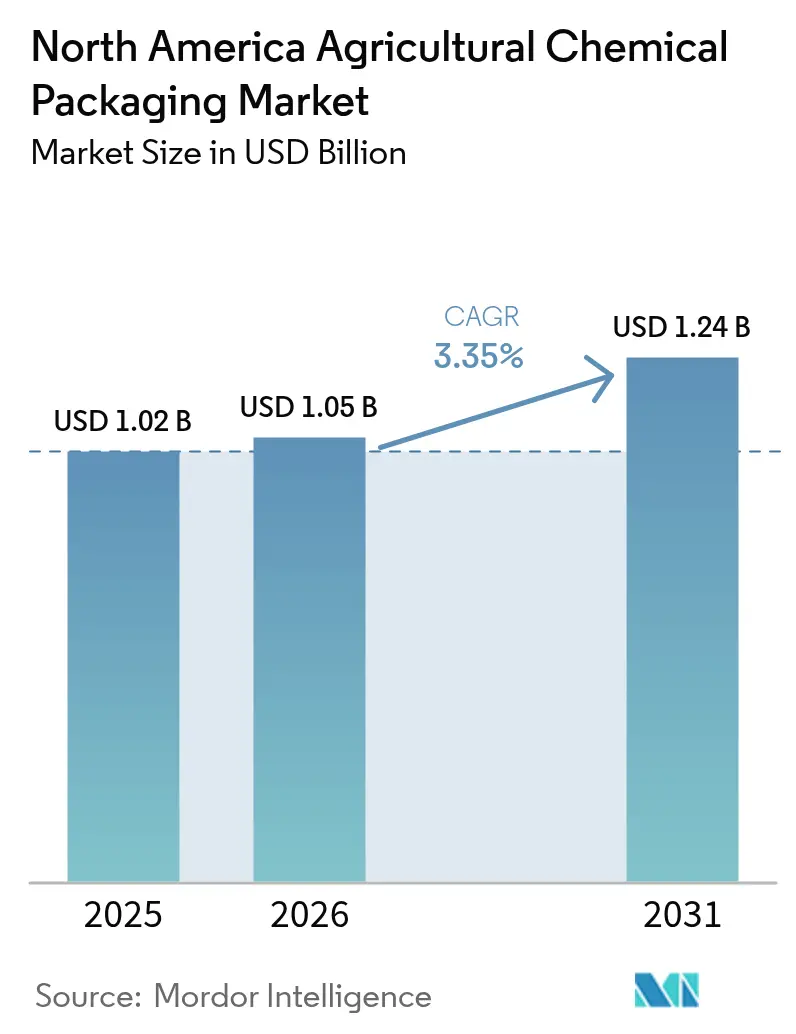

| Tamaño del mercado en el año base (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

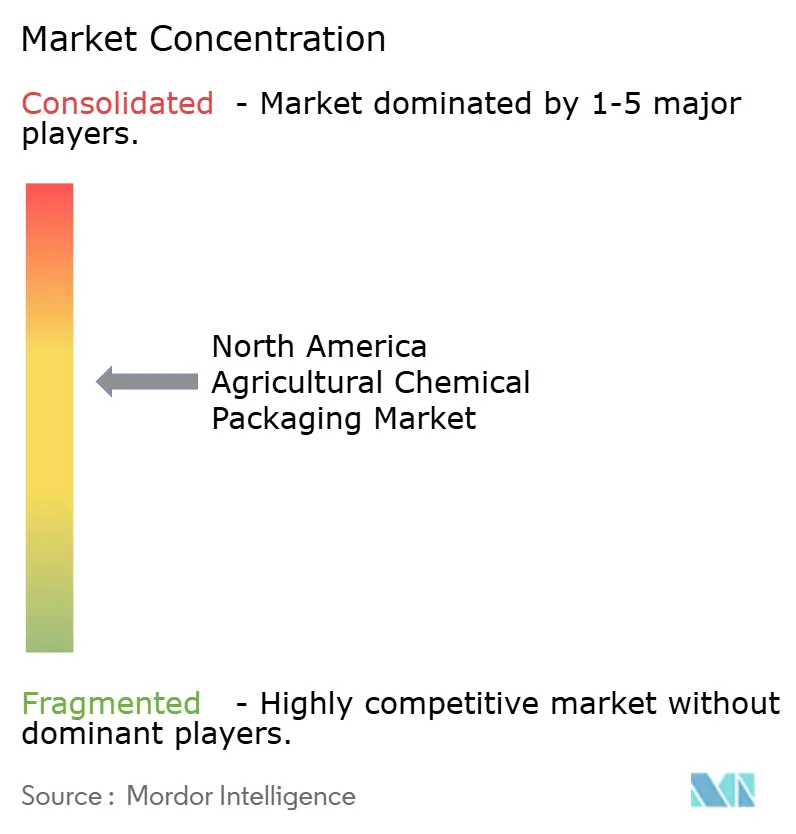

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Productos Químicos Agrícolas de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de envases para productos químicos agrícolas de América del Norte crezca de USD 1,02 mil millones en 2025 a USD 1,05 mil millones en 2026, y se prevé que alcance USD 1,24 mil millones en 2031 a una CAGR del 3,35% durante el período 2026-2031. Esta expansión sostenida refleja el desplazamiento del mercado desde un crecimiento basado en volumen hacia formatos de valor agregado que funcionan como habilitadores de aplicación de precisión, en lugar de simples contenedores. La agricultura de precisión, los mandatos de sostenibilidad y las normas de administración más estrictas están impulsando a los proveedores a rediseñar los tamaños de los envases, las propiedades de barrera y las características de trazabilidad para proteger los ingredientes activos y apoyar la aplicación basada en datos. El plástico sigue siendo el material dominante, pero las opciones de base biológica y compuestas registran las ganancias más rápidas a medida que las tarifas de responsabilidad extendida del productor (REP) recompensan los formatos reciclables. Las inversiones en capacidad nacional de resinas y líneas de conversión estabilizan aún más el suministro al tiempo que permiten grados especiales que cumplen con los umbrales de rendimiento regulados.

Conclusiones Clave del Informe

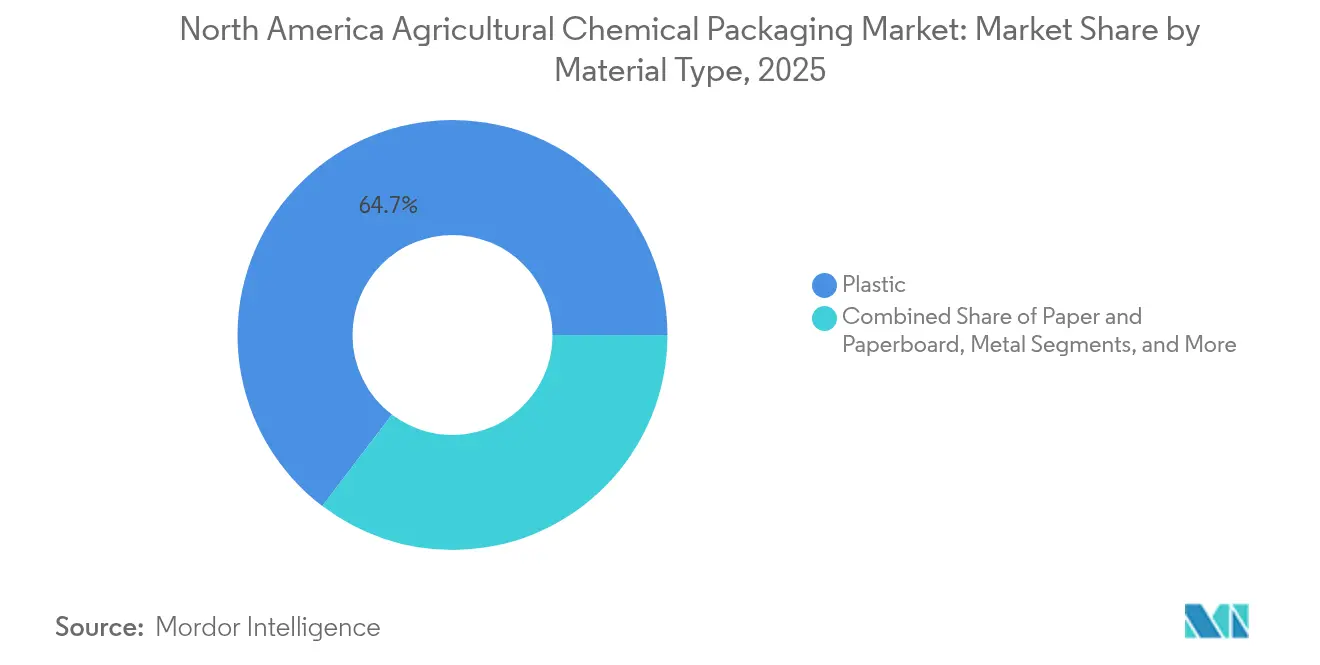

- Por tipo de material, el plástico retuvo el 64,65% de la participación del mercado de envases para productos químicos agrícolas de América del Norte en 2025, mientras que los materiales compuestos y de base biológica proyectan crecer a una CAGR del 4,35% hasta 2031.

- Por tipo de producto, las bolsas y bolsitas representaron el 43,92% del tamaño del mercado de envases para productos químicos agrícolas de América del Norte en 2025, mientras que se espera que los contenedores intermedios a granel (IBC, por sus siglas en inglés) avancen a una CAGR del 4,67% hasta 2031.

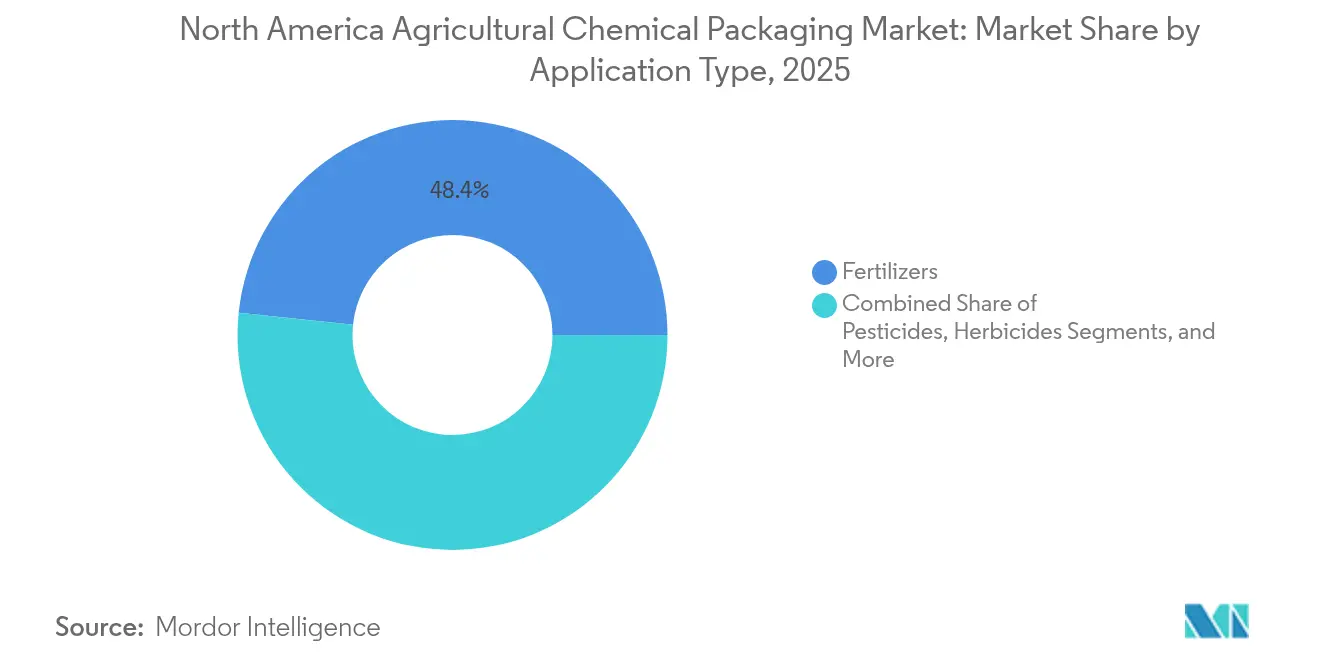

- Por aplicación, los fertilizantes lideraron con el 48,35% de la participación del mercado de envases para productos químicos agrícolas de América del Norte en 2025, y los biológicos y reguladores del crecimiento vegetal se están expandiendo a una CAGR del 5,11% hasta 2031.

- Por rango de capacidad, los contenedores de menos de 20 litros contribuyeron con el 51,02% del tamaño del mercado de envases para productos químicos agrícolas de América del Norte en 2025, mientras que las unidades de más de 200 litros están proyectadas para registrar la CAGR más rápida del 4,89% hasta 2031.

- Por geografía, Estados Unidos tuvo el 70,85% de los ingresos regionales en 2025, mientras que México se posiciona para registrar la CAGR más alta del 4,92% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases para Productos Químicos Agrícolas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Películas de liberación controlada y solubles en agua | +0.8% | Medio Oeste de Estados Unidos y región más amplia | Mediano plazo (2-4 años) |

| Transición hacia envases reciclables y de base biológica | +0.6% | Estados Unidos y Canadá, México en proceso de alcance | Largo plazo (≥ 4 años) |

| Envases de precisión de dosis pequeña y alta barrera | +0.5% | Grandes Llanuras y provincias de las Praderas | Corto plazo (≤ 2 años) |

| Programas de reutilización de contenedores a granel | +0.4% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Soluciones de administración con trazabilidad digital | +0.3% | Estados Unidos, adopción moderada en Canadá | Mediano plazo (2-4 años) |

| Inversiones nacionales en resinas y capacidad de conversión | +0.2% | Costa del Golfo de Estados Unidos y centros canadienses | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Adopción de Películas de Liberación Controlada y Solubles en Agua

Los envases de liberación controlada prolongan la eficacia del ingrediente activo y reducen los insumos de mano de obra, respondiendo a las necesidades de eficiencia operativa de las grandes explotaciones agrícolas de América del Norte. Las películas solubles en agua se disuelven completamente en los tanques de pulverización y eliminan los inconvenientes de eliminación de contenedores, mejorando la seguridad y la productividad en el campo. Las aplicaciones de herbicidas y fungicidas se benefician más, ya que la precisión en la dosificación afecta directamente los rendimientos y el cumplimiento normativo. El software de agricultura de precisión acelera la adopción, ya que los agricultores prefieren envases que se alineen con los sistemas guiados por GPS y los mapas de aplicación a tasa variable. Como resultado, el envase pasa de ser un contenedor pasivo a convertirse en un componente de entrega integrado digitalmente, incorporado en los flujos de trabajo de gestión agrícola.

Transición Impulsada por la Sostenibilidad hacia Formatos Reciclables y de Base Biológica

Las normas de REP en cinco estados de EE. UU. imponen tarifas eco-moduladas que recompensan los materiales con contenido reciclado o renovable, orientando a los conversores hacia el ácido poliláctico (PLA), el polihidroxialcanoato (PHA) y otras resinas de base biológica. Las primas de costo se están reduciendo a medida que las plantas a escala comercial, como la línea de polipropileno de USD 12 millones de Citroniq en Nebraska, aumentan la oferta. Los compromisos de sostenibilidad de las marcas ejercen presión a lo largo de la cadena de valor, haciendo que la divulgación de la huella de carbono y la reciclabilidad sean criterios de compra fundamentales para los agricultores y distribuidores de insumos. La I+D se centra ahora en igualar las barreras de humedad, oxígeno y rayos UV de las resinas convencionales para que los herbicidas y biológicos sensibles permanezcan estables a lo largo de un almacenamiento de varias temporadas.

Demanda de Agricultura de Precisión de Envases de Dosis Pequeña y Alta Barrera

Las tecnologías de aplicación a tasa variable impulsan la demanda de contenedores de 250 mililitros a 5 litros que admiten una titulación precisa en campos heterogéneos. Las películas multicapa que utilizan nanocompuestos proporcionan las barreras de oxígeno y humedad necesarias para mantener la potencia de los activos biológicos, mientras que las etiquetas RFID vinculan los identificadores de contenedores con el software agronómico para generar registros de cumplimiento automatizados. Los proveedores ven estos formatos premium como oportunidades de mejora de ingresos que justifican precios unitarios más elevados gracias a la precisión de la dosificación y la extensión de la vida útil.

Programas de Reutilización de Contenedores a Granel por Grandes Distribuidores

Los modelos de alquiler operados por proveedores de servicios como CHEP ilustran cómo las flotas agrupadas de IBC reducen los desembolsos de capital, estandarizan la manipulación y reducen los flujos de residuos. Los distribuidores estacionales aprecian la capacidad bajo demanda que se escala con los ciclos de cosecha, mientras que el seguimiento digital permite la optimización del inventario en tiempo real y el mantenimiento predictivo. Los debates regulatorios en torno a los sistemas de depósito refuerzan aún más el argumento económico a favor de los contenedores de múltiples viajes frente a los tambores de un solo uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas ONU y DOT para mercancías peligrosas | -0.4% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Precios volátiles de polímeros y materias primas metálicas | -0.6% | En todo América del Norte, exposición en la Costa del Golfo | Corto plazo (≤ 2 años) |

| Rechazo de los agricultores a las tarifas por residuos de envases | -0.2% | Estados con REP en EE. UU. | Mediano plazo (2-4 años) |

| Ciclos de reducción de inventario de distribuidores posteriores a 2023 | -0.3% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Reglamentaciones de la ONU y el DOT sobre Mercancías Peligrosas

Las pruebas de rendimiento mejoradas para tambores e IBC incrementan los gastos de certificación en USD 50.000-100.000 por línea de producto, una carga que los conversores más pequeños tienen dificultades para absorber. La eliminación gradual del inventario de existencias no conformes interrumpe las cadenas de suministro y acelera la consolidación, ya que los proveedores de nicho buscan ser adquiridos por empresas con laboratorios de cumplimiento y presupuestos de pruebas bien establecidos.

Precios Volátiles de Polímeros y Materias Primas Metálicas

Los precios al contado del polipropileno y el polietileno aumentaron un 15% en marzo de 2025, reflejando las oscilaciones del mercado energético que repercuten directamente en los costos de las resinas.[1]Administración de Información Energética de EE. UU., "Tendencias de Precios de Materias Primas Petroquímicas," eia.gov La volatilidad del acero también remodela los precios de los tambores. Los grandes conversores cubren riesgos o diversifican las fuentes de suministro, mientras que los actores de menor escala soportan la compresión de márgenes y retrasan las decisiones de inversión en capital ante ventanas de recuperación inciertas. La imprevisibilidad complica los acuerdos de precios con los distribuidores, que exigen presupuestos estables con un año de antelación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Plástico Enfrenta la Disrupción de los Materiales de Base Biológica

El plástico capturó el 64,65% del mercado de envases para productos químicos agrícolas de América del Norte en 2025, gracias a su alta resistencia química y su favorable relación costo-rendimiento. La CAGR del segmento se mantiene modesta, ya que los sustratos de base biológica y compuestos lo superan con un 4,35%, impulsados por los incentivos de REP y los compromisos de sostenibilidad a nivel de explotación agrícola. Los laminados compuestos combinan la resistencia mecánica con el potencial de reducción de calibre, recortando la masa de polímero hasta un 15% sin sacrificar la resistencia a la perforación. El polipropileno de base biológica obtenido de biomasa no alimentaria cumple cada vez más con los criterios de protección contra la humedad y el oxígeno, posicionándolo para envases especiales premium de herbicidas y biológicos.

La heterogeneidad de la demanda se está ampliando: los fertilizantes dependen de robustos envases de HDPE para la eficiencia en costos, mientras que los productos microbianos vivos requieren multicapas eliminadoras de oxígeno. En consecuencia, los conversores diversifican sus carteras de materiales para cubrirse ante cambios de política y la volatilidad de la combinación de clientes. El tamaño del mercado de envases para productos químicos agrícolas de América del Norte dedicado a los formatos de base biológica sigue siendo un nicho, pero los pioneros obtienen especificaciones bloqueadas a medida que los cuadros de mando de sostenibilidad se convierten en estándar en las adquisiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Los IBC se Aceleran por las Exigencias de Eficiencia

Las bolsas y bolsitas generaron el 43,92% de los ingresos en 2025, ya que se adaptan a las líneas de llenado existentes, se envían en plano y son compatibles con películas solubles en agua o de liberación controlada. Sin embargo, los IBC registran la CAGR más alta del 4,67% hasta 2031, ya que los intermediarios mayoristas consolidan volúmenes para reducir el flete y la mano de obra. Los IBC preparados para la era digital, equipados con placas de código QR o sensores de bajo consumo, convierten los contenedores de almacenamiento estático en nodos de visibilidad activa en las redes de distribuidores.

Los contenedores intermedios a granel flexibles (FIBC, por sus siglas en inglés) y los contenedores rígidos combinados amplían las aplicaciones, especialmente para los fertilizantes granulares donde la estabilidad en capas de palés es importante. A la inversa, las bolsitas evolucionan hacia formatos multicapa con surfactantes integrados que mejoran la dispersión en el tanque de pulverización. La participación de mercado de envases para productos químicos agrícolas de América del Norte correspondiente a las bolsitas se mantiene significativa debido a su papel en la dosificación de precisión, aunque la economía basada en servicios de los programas de IBC agrupados atrae a grandes minoristas que buscan créditos por reducción de residuos y previsibilidad de costos.

Por Tipo de Aplicación: Los Biológicos Impulsan la Innovación Más Allá de los Productos Químicos Tradicionales

Los fertilizantes mantuvieron una participación de mercado del 48,35% en 2025, sustentados en ciclos de demanda a granel predecibles y necesidades maduras de barrera de humedad. Sin embargo, los biológicos y los reguladores del crecimiento vegetal se abren paso con una CAGR del 5,11% a medida que se expande la adopción del manejo integrado de plagas. Los inoculantes microbianos vivos requieren almacenamiento refrigerado y viales de alta barrera, lo que impulsa a los conversores a adaptar laminados de grado farmacéutico para la distribución agrícola.

Los envases de pesticidas y herbicidas incorporan cierres de liberación controlada y resistentes a la manipulación por niños para satisfacer las normas de seguridad, a la vez que se alinean con los regímenes de pulverización que ahorran mano de obra. La diversidad de segmentos obliga a los proveedores a mantener amplias capacidades técnicas en materia de protección contra la humedad, el oxígeno y los rayos UV. Así, el tamaño del mercado de envases para productos químicos agrícolas de América del Norte dedicado a los biológicos especiales, aunque todavía pequeño, genera márgenes superiores e impulsa la I+D en películas multicapa.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Capacidad: La Agricultura de Precisión Remodela las Preferencias de Tamaño

Los contenedores de menos de 20 litros tuvieron una participación del 51,02% en 2025, ya que los mapas de semillas y nutrientes a tasa variable requieren lotes pequeños adaptados a las zonas del campo. El crecimiento a corto plazo persiste, aunque los envases de más de 200 litros registran la CAGR más rápida del 4,89%, a medida que los distribuidores nacionales rutinizan la mezcla centralizada y las estaciones de recarga. Los tambores intermedios de 21-200 litros atienden a los usuarios de horticultura de mediana escala y de cultivos especiales que demandan una manipulación ergonómica sin sacrificar el rendimiento.

Los envases más pequeños integran chips RFID o etiquetas de comunicación de campo cercano que automatizan la carga de registros de pulverización en bases de datos de cumplimiento. Los formatos de gran capacidad incorporan refuerzos de marco de acero para la seguridad en estanterías y aprovechan los revestimientos de HDPE para la integridad química. En consecuencia, los conversores diseñan líneas modulares capaces de cambiar de envases multicapa de 10 litros a IBC compuestos de 1.000 litros dentro de un mismo turno, para capturar el espectro completo de capacidades del mercado de envases para productos químicos agrícolas de América del Norte.

Análisis Geográfico

Estados Unidos controló el 70,85% del mercado de envases para productos químicos agrícolas de América del Norte en 2025, gracias a su vasta superficie de cultivo, su sofisticada distribución y su sólida infraestructura regulatoria. La adopción de la agricultura de precisión es la más alta, lo que genera demanda de envases con trazabilidad digital, películas de liberación controlada y laminados de alta barrera que mantienen la viabilidad de los biológicos. La legislación de REP en cinco estados añade tarifas escalonadas que favorecen el contenido reciclado, acelerando los cambios de materiales hacia grados compuestos multicapa que se separan fácilmente en las plantas de reciclaje.

Canadá representa un panorama maduro pero desafiante en términos climáticos, donde los envases deben resistir las interrupciones de la cadena de frío y las ventanas de aplicación comprimidas. Los gastos del impuesto al carbono de USD 8.000-15.000 por explotación de cereales fomentan la optimización logística, impulsando la adopción de sistemas de IBC agrupados y películas multicapa de calibre reducido que disminuyen el peso de salida. La alineación provincial con los códigos de mercancías peligrosas de EE. UU. facilita los flujos transfronterizos, aunque requiere etiquetado bilingüe y marcas métricas/imperiales específicas, lo que añade complejidad para los conversores.

México es la subregión de mayor crecimiento con una CAGR del 4,92%, impulsada por la relocalización de plantas de formulación de productos químicos agrícolas y la expansión de la superficie cultivada mediante riego. Los esfuerzos de modernización impulsan la demanda de envases que cumplan con normas de etiquetado más estrictas y posiblemente mayores impuestos especiales sobre los insumos agroquímicos. Las preocupaciones por la escasez de agua generan interés en bolsitas de dosis controlada y películas solubles para fertigación por goteo, diseñadas para reducir la escorrentía. México ofrece así oportunidades en etapa temprana para los proveedores capaces de transferir tecnología de EE. UU. a puntos de precio adecuados al poder adquisitivo local.

Panorama Competitivo

La consolidación de la industria moldea la dinámica de los proveedores, ya que las megafusiones amplían el poder de compra y la escala de I+D. La propuesta de adquisición de Berry Global por parte de Amcor por USD 8.400 millones crearía una potencia de compra de resinas de USD 27.200 millones, optimizando la negociación de materias primas y la huella industrial. [3]Amcor plc, "Presentación para Inversores Q2 FY2025," amcor.com El acuerdo de Smurfit Kappa por USD 12.700 millones con WestRock fortalece la oferta de cartón corrugado para envíos secundarios de insumos agrícolas. ProAmpac apunta a USD 5.000 millones en ingresos para 2028 mediante la adquisición de conversores de nicho que poseen conocimientos especializados en películas para agricultura de precisión, ilustrando una estrategia de consolidación que orienta el mercado de envases para productos químicos agrícolas de América del Norte hacia un puñado de grupos diversificados.

La diferenciación tecnológica, y no solo la escala, está emergiendo como la principal ventaja competitiva. El servicio de alquiler de IBC con seguimiento de CHEP integra fuentes de datos logísticos en los ERP de los clientes, elevando los costos de cambio. El tambor modular ModCan de Greif combina la optimización del espacio en planta con el rendimiento certificado ONU para recuperar participación en el transporte de productos químicos concentrados. Los conversores más pequeños sobreviven especializándose en resinas de base biológica o líneas de película soplada de calibre estrecho que los actores más grandes consideran poco rentable de equipar.

La inversión en cumplimiento normativo es otra barrera. El capital necesario para los bancos de pruebas ONU 4G/11H y los laboratorios internos refuerza la consolidación, ya que solo los grupos más grandes pueden amortizar los costos en carteras de SKU de alto volumen. En consecuencia, la industria de envases para productos químicos agrícolas de América del Norte muestra una inclinación gradual pero inequívoca hacia las multinacionales con integración vertical, capaces de abarcar desde la producción de resinas hasta las flotas de contenedores listos para la distribución.

Líderes de la Industria de Envases para Productos Químicos Agrícolas de América del Norte

Amcor plc

Greif Inc.

Mondi plc

Sonoco Products Company

ProAmpac LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Amcor reportó resultados mixtos en el segundo trimestre del ejercicio fiscal 2025 en América del Norte: crecimiento de un solo dígito bajo en materiales flexibles, pero caída de un solo dígito medio en envases rígidos para bebidas.

- Enero de 2025: ProAmpac trazó una ambición de ingresos de USD 5.000 millones para 2028, anclada en adquisiciones e integración vertical en películas especiales y bolsitas.

- Enero de 2025: Greif presentó el envase modular ModCan en Pack-Expo Chicago, prometiendo una mayor eficiencia de carga para tambores agroquímicos.

- Diciembre de 2024: Sonoco completó la adquisición de Eviosys por USD 3.900 millones, ampliando las capacidades en aerosoles metálicos y cierres.

Alcance del Informe del Mercado de Envases para Productos Químicos Agrícolas de América del Norte

El estudio sobre el mercado de envases para productos químicos agrícolas de América del Norte rastrea los ingresos de los proveedores en función de la demanda del mercado de productos basados en el envasado final en los segmentos clave, tal como se recoge en la segmentación. Los tipos de productos clave considerados para el estudio incluyen bolsas y bolsitas, IBC, latas y contenedores, y otros tipos de productos. El desglose por tipo de material se proporciona para plástico, papel y cartón, metal y otros materiales.

| Plástico |

| Papel y Cartón |

| Metal |

| Materiales Compuestos y de Base Biológica |

| Bolsas y Bolsitas |

| Contenedores y Latas |

| Contenedores Intermedios a Granel (IBC) |

| Tambores |

| Otros Tipos de Productos |

| Fertilizantes |

| Pesticidas |

| Herbicidas |

| Biológicos y Reguladores del Crecimiento Vegetal |

| ≤ 20 L |

| 21 – 200 L |

| > 200 L |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Plástico |

| Papel y Cartón | |

| Metal | |

| Materiales Compuestos y de Base Biológica | |

| Por Tipo de Producto | Bolsas y Bolsitas |

| Contenedores y Latas | |

| Contenedores Intermedios a Granel (IBC) | |

| Tambores | |

| Otros Tipos de Productos | |

| Por Tipo de Aplicación | Fertilizantes |

| Pesticidas | |

| Herbicidas | |

| Biológicos y Reguladores del Crecimiento Vegetal | |

| Por Rango de Capacidad | ≤ 20 L |

| 21 – 200 L | |

| > 200 L | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases para productos químicos agrícolas de América del Norte en 2026?

Está valorado en USD 1,05 mil millones en 2026 y se prevé que alcance USD 1,24 mil millones en 2031.

¿Qué material tiene la mayor participación en los envases para productos químicos agrícolas en América del Norte?

El plástico concentra el 64,65% de los ingresos regionales debido a su eficiencia en costos y resistencia química.

¿Qué está impulsando el crecimiento más rápido en los tipos de productos?

Los contenedores intermedios a granel muestran una CAGR del 4,67% ya que los distribuidores priorizan la reutilización y los ahorros logísticos.

¿Por qué los envases de menor tamaño están ganando popularidad?

Los equipos de agricultura de precisión dependen de contenedores de dosis pequeña y alta barrera que permiten aplicaciones precisas a tasa variable.

¿Qué país es el mercado de mayor crecimiento dentro de América del Norte?

Se proyecta que México crecerá a una CAGR del 4,92%, impulsado por las tendencias de relocalización y modernización agrícola.

¿Cómo están influyendo las regulaciones de REP en las decisiones de envasado?

Las tarifas eco-moduladas en cinco estados de EE. UU. incentivan los formatos reciclables y de base biológica, acelerando los cambios de materiales hacia resinas de alto contenido de material reciclado posconsumo y de origen renovable.

Última actualización de la página el: