Tamaño y Participación del Mercado de Maquinaria Agrícola de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

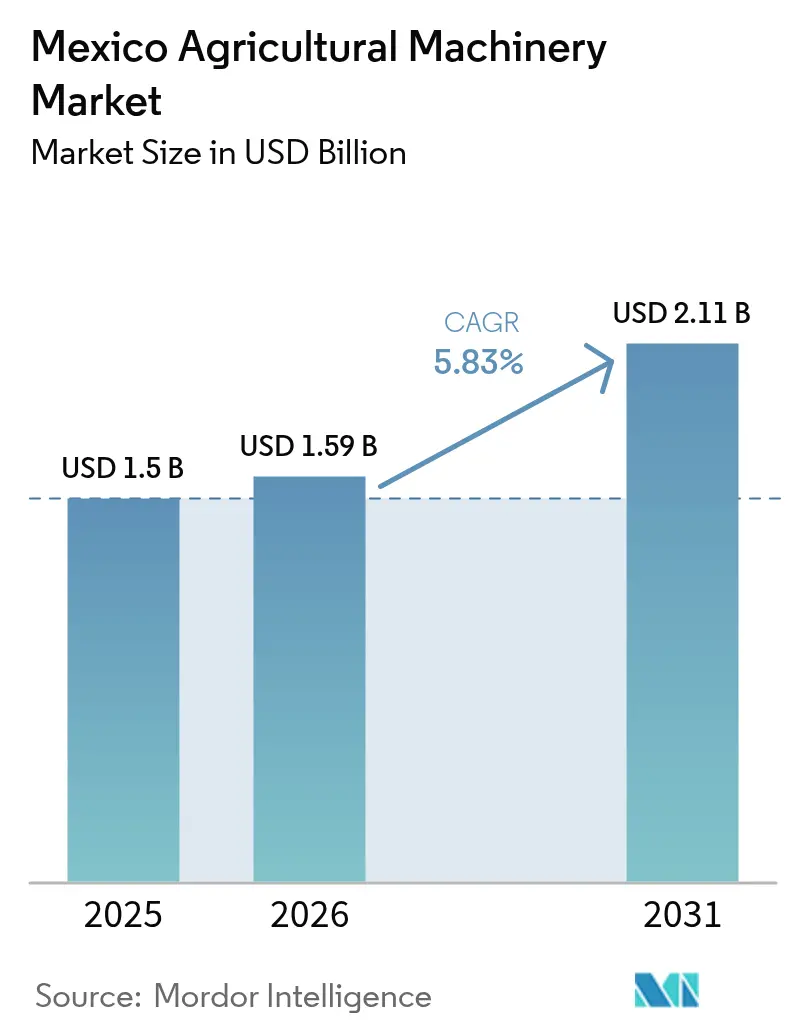

| Tamaño del mercado en el año base (2025) | 1.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

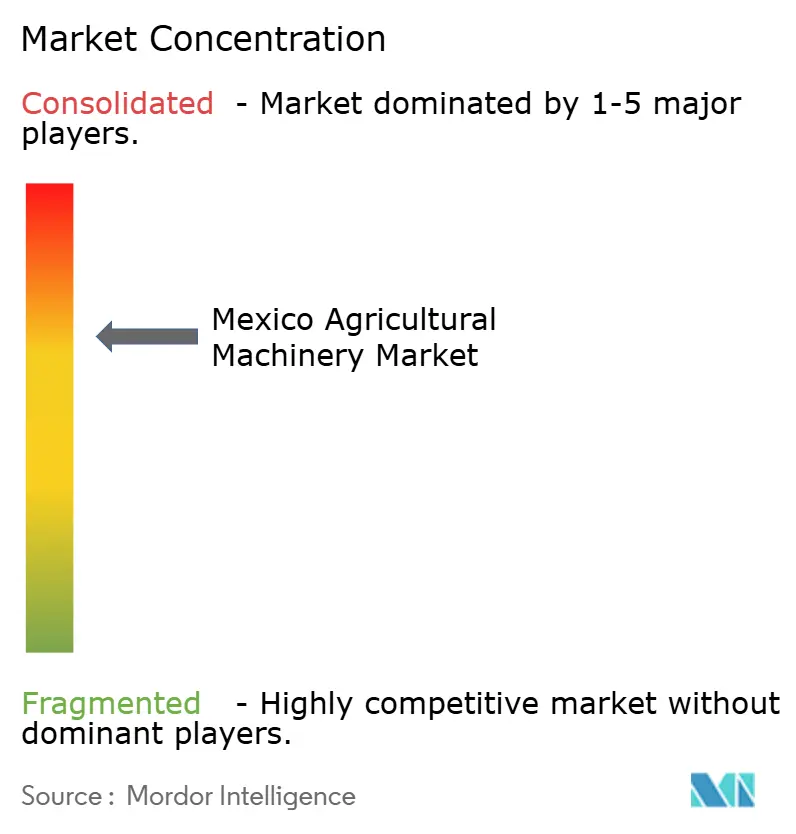

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola de México por Mordor Intelligence

Se espera que el tamaño del mercado de maquinaria agrícola de México crezca de USD 1,5 mil millones en 2025 a USD 1,59 mil millones en 2026 y se prevé que alcance USD 2,11 mil millones en 2031 a una CAGR del 5,83% durante 2026-2031. La consolidación de explotaciones agrícolas, la asignación presupuestaria pública constante, las importaciones de maquinaria con arancel cero y la mayor adopción de sistemas de riego de precisión impulsan el crecimiento del mercado. Según el Departamento de Agricultura de los Estados Unidos, el consumo interno de maíz de México aumentó de 44.000 toneladas métricas a 45.700 toneladas métricas entre 2022 y 2023. Este aumento en el consumo indica una creciente demanda de alimentos, lo que requiere una mayor productividad de los cultivos mediante avances agrícolas, incluida la maquinaria agrícola. El gobierno mexicano incrementó su presupuesto agrícola en un 5% en 2024, demostrando su apoyo a la modernización del sector[1]Fuente: Departamento de Agricultura de los EE. UU., "México: El Presupuesto Agrícola de México para 2024 Mantiene el Enfoque en Programas Sociales," fas.usda.gov. El comercio agrícola creció un 700% en 2024, generando una demanda significativa de equipos que mejoran la eficiencia. Los programas de financiamiento gubernamental se centran principalmente en explotaciones de tamaño mediano (5-20 hectáreas), mientras que el crecimiento de la agricultura protegida incrementa la demanda de tecnologías eficientes en el uso del agua. Los fabricantes globales están ampliando su presencia en el mercado a través de instalaciones de fabricación locales y programas de arrendamiento inteligente, mejorando el acceso a equipos para los agricultores a pequeña escala.

Conclusiones Clave del Informe

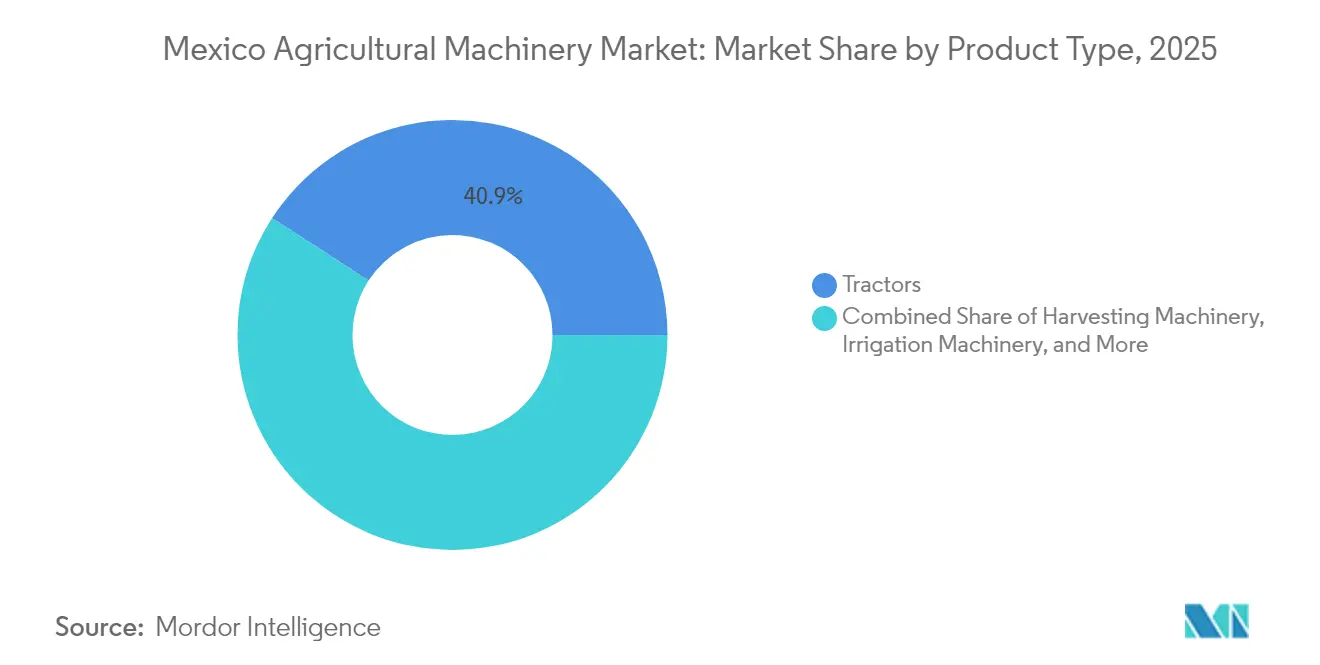

- Por tipo de producto, los tractores lideraron el mercado de maquinaria agrícola de México con una participación del 40,85% en 2025, mientras que se proyecta que la maquinaria de riego crecerá a una CAGR del 9,92% hasta 2031.

- Por tamaño de explotación, las explotaciones medianas (5–20 hectáreas) representaron el 46,95% de la participación del mercado de maquinaria agrícola de México en 2025, mientras que se proyecta que las explotaciones pequeñas (menos de 5 hectáreas) se expandirán a una CAGR del 7,08% hasta 2031.

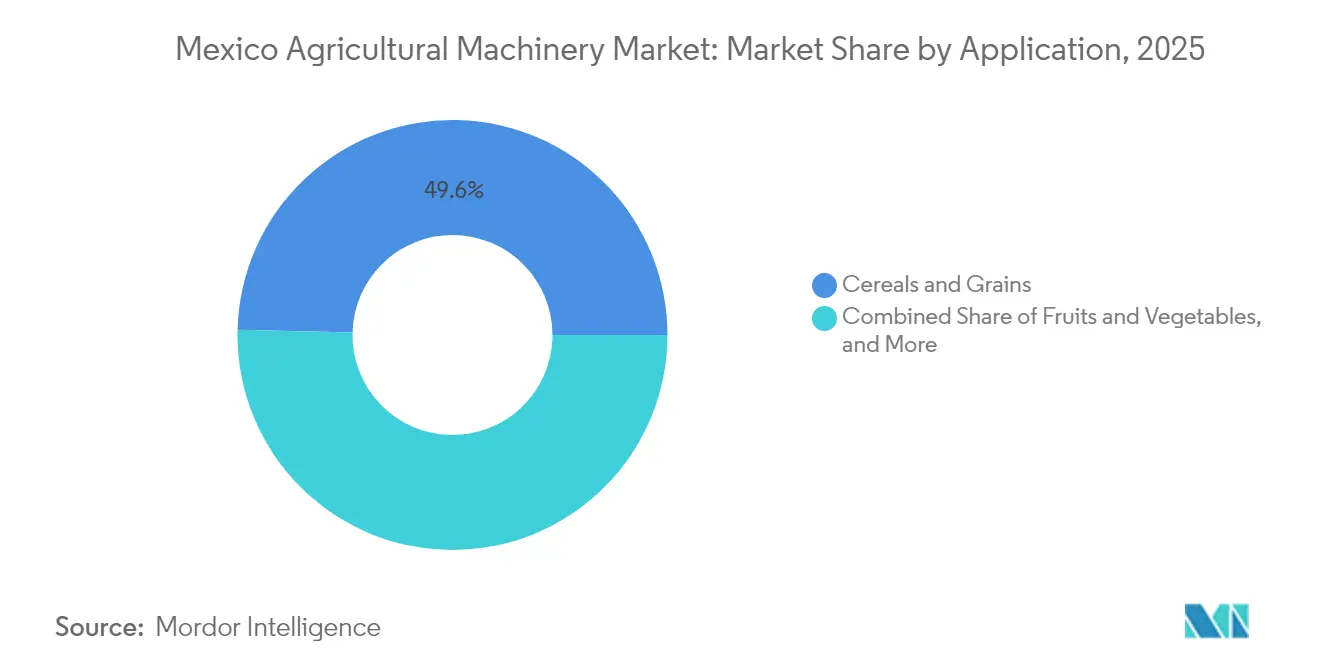

- Por aplicación, los cereales y granos representaron el 49,62% del tamaño del mercado de maquinaria agrícola de México en 2025, mientras que se proyecta que las frutas y verduras avanzarán a una CAGR del 9,42% hasta 2031.

- Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation y Mahindra & Mahindra Ltd. generaron ingresos significativos en 2024, respaldados por continuas ampliaciones de capacidad y divisiones de financiamiento cautivo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La consolidación de explotaciones de menos de una hectárea acelera la mecanización | +1.2% | Nacional, concentrado en Sinaloa, Sonora y Jalisco | Mediano plazo (2-4 años) |

| Subsidios federales para maquinaria agrícola | +1.0% | Nacional, más fuerte en los estados del centro y norte | Corto plazo (≤ 2 años) |

| Importaciones de maquinaria libres de aranceles que reducen el costo de adquisición | +0.7% | Nacional, los estados fronterizos se benefician más | Corto plazo (≤ 2 años) |

| Recuperación de la superficie de agricultura protegida | +1.1% | Noroeste de México con Sinaloa a la cabeza | Mediano plazo (2-4 años) |

| Expansión del crédito financiado por distribuidores a través de prestamistas cautivos de Fabricantes de Equipos Originales (OEM) | +0.6% | Nacional, regiones agrícolas adyacentes a zonas urbanas | Mediano plazo (2-4 años) |

| Surgimiento de plataformas de arrendamiento inteligente para equipos de temporada | +0.5% | Nacional, productores con orientación tecnológica avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Consolidación de Explotaciones de Menos de una Hectárea Acelera la Mecanización

Las reformas de política de tierras en México permiten a los agricultores consolidar pequeñas parcelas para operaciones conjuntas, lo que conduce a acuerdos de uso compartido de equipos. En los estados de Sinaloa y Sonora, las cooperativas agrícolas reducen los costos operativos por hectárea mediante el uso compartido de tractores y cosechadoras. Un estudio en el Valle de Toluca revela una relación tractor-tierra de 12,8 hectáreas por tractor, en comparación con las 50 hectáreas por tractor recomendadas por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), lo que indica una subutilización significativa de los equipos. La consolidación de tierras agrícolas aborda esta ineficiencia a través de modelos de propiedad compartida. Este acuerdo facilita la adopción de tecnologías de agricultura de precisión, ya que los equipos avanzados pueden ahora dar servicio a múltiples parcelas adyacentes[2]Fuente: Instituto Nacional de Investigaciones Forestales Agrícolas y Pecuarias, "Evaluación del nivel de mecanización tecno-agrícola en seis municipios del Valle de Toluca," inifap.gob.mx. Las comunidades con prácticas cooperativas establecidas demuestran mayores tasas de participación en los programas de uso compartido de maquinaria.

Subsidios Federales para Maquinaria Agrícola

El Programa Especial Concurrente asignó USD 24,4 mil millones en enero de 2025 para la adquisición de equipos de riego y agricultura de precisión. Las oficinas de la Financiera Rural para el Apoyo al Crédito en el Exterior (FIRA) proporcionan crédito a largo plazo, reduciendo las barreras de adquisición para las explotaciones de tamaño mediano en el mercado de maquinaria agrícola de México. La estructura de subsidios fomenta las unidades ensambladas localmente, lo que lleva a los fabricantes a ampliar la producción nacional. La adopción del programa supera el 70% en las regiones cerealeras del norte, donde las redes de distribuidores establecidas facilitan la inscripción. Los distribuidores utilizan los incentivos federales para ofrecer paquetes integrados de financiamiento y servicio posventa, impulsando una mayor demanda[3]Fuente: Departamento de Agricultura de los EE. UU., "T-MEC, Canadá y México – México: Política," ers.usda.gov.

Importaciones de Maquinaria Libres de Aranceles que Reducen el Costo de Adquisición

El Decreto Presidencial Antiinflacionario mantiene aranceles de importación cero sobre maquinaria agrícola hasta 2025. Los distribuidores ofrecen descuentos del 10-15% en sembradoras de precisión y cosechadoras especializadas no fabricadas a nivel nacional, basándose en la reducción de los costos de importación. Los estados fronterizos experimentan reducciones de precios más rápidas debido a su proximidad a los puntos de importación. La incertidumbre respecto a los aranceles posteriores a 2025 ha acelerado las compras de equipos en el ciclo actual. La política reduce los costos de construcción de invernaderos, facilitando las inversiones en agricultura protegida que requieren sistemas de riego por goteo y control climático.

Surgimiento de Plataformas de Arrendamiento Inteligente para Equipos de Temporada

Los mercados digitales ahora ofrecen grupos de arrendamiento de equipos con seguimiento GPS para maquinaria agrícola, incluidas sembradoras, cosechadoras y pulverizadoras, que los agricultores utilizan de forma estacional. Los agricultores que han implementado estas plataformas reportan reducciones de costos del 20-30% por hectárea al pagar por las horas reales de uso de la máquina. Las plataformas establecen acuerdos de mantenimiento consolidados para mantener la disponibilidad de los equipos por encima del 95% y utilizan datos de uso agregados para optimizar las tarifas de arrendamiento. La implementación inicial se centró en regiones con cobertura de banda ancha robusta, con un uso que se expande gradualmente a medida que mejora la conectividad móvil rural.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno persistentemente elevado de tasas de interés | -1.4% | Nacional, las zonas rurales son las más afectadas | Corto plazo (≤ 2 años) |

| Fuerza laboral rural envejecida reacia a adoptar nuevas tecnologías | -0.9% | Nacional, concentrado en regiones de agricultura tradicional | Largo plazo (≥ 4 años) |

| Preocupaciones Ambientales y Regulatorias | -0.6% | Nacional, aplicación más estricta en regiones orientadas a la exportación | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad en la maquinaria agrícola moderna | -0.5% | Nacional, operaciones de alta intensidad tecnológica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entorno Persistentemente Elevado de Tasas de Interés

Se prevé que las tasas de interés de los préstamos rurales se mantengan entre 3 y 5 puntos porcentuales por encima de las tasas urbanas en 2025, incluso después de las reducciones de tasas anticipadas de 25-50 puntos básicos. Estas tasas elevadas prolongan los períodos de amortización para las compras de equipos importantes. Las operaciones agrícolas de tamaño mediano que no califican para subsidios gubernamentales encuentran que los costos de los equipos de agricultura de precisión son prohibitivos en comparación con las opciones de mano de obra manual. Las instituciones financieras generalmente mantienen primas de riesgo más altas en los préstamos rurales debido a la volatilidad de los precios de los productos agrícolas y las opciones limitadas de garantía. En consecuencia, muchos agricultores han pasado de comprar a arrendar tractores o han pospuesto la adquisición de equipos, lo que ha ralentizado el crecimiento del mercado.

Preocupaciones de Seguridad en la Maquinaria Agrícola Moderna

Los productores agrícolas expresan preocupaciones sobre los sistemas de telemática basados en la nube que potencialmente exponen sus datos operativos a competidores y organismos reguladores. Los incidentes de suplantación de GPS y los ataques de ransomware a equipos conectados en sectores agrícolas relacionados han incrementado estas preocupaciones de seguridad. Como resultado, algunos agricultores desactivan las funciones de conectividad de datos, lo que afecta las capacidades de mantenimiento predictivo esenciales para las operaciones de servicio de los fabricantes de equipos. Esta falta de confianza dificulta la adopción de tractores autónomos y actualizaciones de software remotas, particularmente en operaciones de cultivo de frutas y verduras de alto valor donde el tiempo de inactividad de los equipos puede impactar significativamente la producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tractores Lideran Mientras el Riego Gana Terreno

Los tractores representan el 40,85% de la participación del mercado de maquinaria agrícola de México en 2025, impulsados por su versatilidad en el cultivo de maíz, trigo y sorgo. Las inversiones estratégicas en fabricación, como la instalación de USD 55 millones de John Deere en Nuevo León en 2024, mejoran el soporte posventa y la retención de clientes. Las cosechadoras mantienen su importancia en las regiones productoras de caña de azúcar y algodón, pero experimentan una demanda fluctuante según las condiciones del mercado de materias primas. Los equipos de labranza mantienen una presencia constante en el mercado debido a la extensa superficie agrícola de México de 145 millones de hectáreas, que requiere preparación regular del suelo.

El segmento de maquinaria de riego crece a una CAGR del 9,92%, abordando el consumo del sector agrícola del 76% de los recursos hídricos nacionales, a pesar de las pérdidas de eficiencia del 40%. Los sistemas de riego por goteo son prevalentes en las operaciones de invernadero, mientras que los sistemas de pivote central se expanden en las regiones productoras de maíz con acceso limitado a aguas superficiales. Las iniciativas gubernamentales que promueven la eficiencia hídrica proporcionan subsidios para sistemas de aspersión de precisión, con distribuidores que incorporan sistemas de inyección de micronutrientes para mayor rentabilidad. Los fabricantes desarrollan sistemas de bombeo escalables para adaptarse a la expansión de las áreas de cultivo protegido.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Explotación: Las Unidades Medianas Anclan la Demanda pero las Explotaciones Pequeñas se Aceleran

Las explotaciones medianas de entre 5 y 20 hectáreas representaron el 46,95% de la participación del mercado de maquinaria agrícola de México en 2025. Estas explotaciones mantienen el equilibrio óptimo entre escala operativa y eficiencia de gestión, posicionándolas como beneficiarias clave de los programas de crédito agrícola de la Financiera Rural para el Apoyo al Crédito en el Exterior (FIRA). A través de redes locales de uso compartido de equipos, estas explotaciones logran más de 1.000 horas de operación anuales para sus tractores principales.

Se proyecta que las explotaciones pequeñas de menos de 5 hectáreas crecerán a una CAGR del 7,08% hasta 2031, respaldadas por servicios de alquiler de equipos y plataformas de arrendamiento digital. Estas explotaciones utilizan predominantemente tractores compactos de menos de 70 HP debido a las limitaciones del tamaño de los campos. Si bien las explotaciones grandes requieren equipos avanzados como cosechadoras de alta capacidad y sembradoras habilitadas con GPS, su expansión sigue siendo restringida por las regulaciones de propiedad de la tierra, lo que limita sus compras generales de maquinaria.

Por Aplicación: Los Cereales Dominan, las Frutas se Aceleran

Las operaciones de cereales y granos representan el 49,62% de la participación del mercado de maquinaria agrícola de México en 2025. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura, el cultivo de maíz, que abarca 64,3 millones de hectáreas en 2023, impulsa una demanda constante de tractores, sembradoras y cosechadoras. Los programas gubernamentales de apoyo a los precios mantienen la demanda de equipos a pesar de las fluctuaciones en los precios de las materias primas.

El segmento de frutas y verduras registra una CAGR del 9,42%, impulsado por la expansión de las operaciones de invernadero en Sinaloa y Sonora para la producción de exportación. Los requisitos de equipos se extienden más allá de la maquinaria de labranza tradicional para incluir transportadores automatizados, ventiladores de control climático y nebulizadores de alta presión. Las instalaciones de agricultura protegida para tomates, pimientos y bayas requieren equipos especializados para el control climático, el riego de precisión y los sistemas de cosecha automatizada. Los cultivos comerciales, incluidos el algodón y la caña de azúcar, siguen siendo significativos en los mercados regionales, particularmente en los estados del norte, donde las operaciones a gran escala respaldan las inversiones en equipos de cosecha avanzados. La segmentación por aplicación se alinea con la estrategia de exportación agrícola de México, priorizando las inversiones en mecanización y la adopción de tecnología para cultivos de alto valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los estados del norte de México demuestran una mecanización avanzada, particularmente en Sinaloa, donde los conglomerados de agricultura protegida utilizan sofisticados sistemas de riego y tractores para invernadero. La proximidad de la región a los puertos de los Estados Unidos facilita el transporte rápido de carga y la entrega eficiente de repuestos. La alta concentración de distribuidores de equipos en Culiacán y Hermosillo permite opciones de financiamiento competitivas, impulsando una mayor mecanización en el mercado de maquinaria agrícola mexicana.

En las regiones de las tierras altas del centro, incluidos el Estado de México y Puebla, la adopción de la mecanización muestra patrones variados. El Valle de Toluca reporta una relación tractor-tierra de 12,81 hectáreas por tractor, lo que indica una subutilización de los equipos. Para abordar esto, las iniciativas de uso compartido cooperativo maximizan el uso de las máquinas sin requerir compras adicionales. El gobierno prueba programas de arrendamiento inteligente en estas regiones antes de implementarlos a nivel nacional.

La mecanización enfrenta desafíos en los estados del sur, como Chiapas y Oaxaca, debido a la fragmentación de la tierra y el terreno montañoso. El sector agrícola se adapta mediante el uso de tractores articulados compactos y cultivadores de mano, particularmente en las zonas de cultivo de piña y café. Las iniciativas federales apoyan la mecanización ofreciendo subsidios del 50% en bombas de riego a pequeña escala, aumentando gradualmente la adopción a pesar de las limitaciones geográficas.

Panorama regulatorio

El mercado de maquinaria agrícola de México está determinado por medidas de facilitación del comercio y normas obligatorias de seguridad laboral. La Secretaría de Economía administra mecanismos arancelarios como el Programa de Promoción Sectorial (PROSEC) para la Industria de Maquinaria Agrícola (actualizado mediante el decreto PROSEC publicado en agosto de 2024) y la vía de la Regla 8 para el alivio arancelario caso por caso en maquinaria e insumos elegibles. Estos mecanismos pueden reducir los aranceles para usuarios autorizados y afectar las decisiones de abastecimiento de equipos y componentes importados.

En el ámbito operativo, el cumplimiento está cada vez más ligado a las Normas Oficiales Mexicanas (NOM) supervisadas por la Secretaría del Trabajo y Previsión Social (STPS). La NOM-003-STPS-2023, que abarca las condiciones de seguridad y salud en actividades agrícolas, incluida la operación y el mantenimiento de maquinaria agrícola, se volvió obligatoria el 25 de enero de 2025. Ese cambio incrementa el valor de los procedimientos documentados, la capacitación y las prácticas de seguridad de maquinaria para explotaciones agrícolas, contratistas y redes de servicio de distribuidores.

Panorama Competitivo

El mercado de maquinaria agrícola de México exhibe una concentración moderada, con las cinco principales empresas, Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation y Mahindra & Mahindra Ltd., que poseen la mayor parte de la participación de mercado en 2024. Deere & Company mantiene el liderazgo del mercado a través de opciones de financiamiento cautivo, incluidas tasas introductorias del 0% para las temporadas iniciales. CNH Industrial N.V. ocupa el segundo lugar, utilizando la instalación de ensamblaje de Case IH en Aguascalientes para personalizar equipos según los requisitos agrícolas mexicanos. AGCO Corporation tiene como objetivo duplicar su contribución de ingresos por tecnología de precisión a las ventas agrícolas para 2030.

La competencia en la industria ahora se centra en los servicios basados en datos, con los fabricantes integrando sistemas de conectividad durante la producción. Estos sistemas incluyen plataformas de gestión de flotas que permiten la detección de fallas y la programación del mantenimiento. Los nuevos participantes en el mercado, particularmente los fabricantes de cosechadoras eléctricas, están promoviendo la sostenibilidad ambiental, lo que lleva a las empresas establecidas a desarrollar tecnologías de combustibles alternativos. Las asociaciones con plataformas de tecnología financiera agrícola están ampliando los períodos de arrendamiento tradicionales, aumentando la accesibilidad al mercado.

Las capacidades de servicio posventa moderan la competencia de precios en el mercado. Las empresas con extensas redes de servicio rural pueden mantener precios de equipos más altos debido a la necesidad de los agricultores de minimizar las interrupciones operativas durante los períodos críticos de cosecha. Las empresas que implementan estrategias locales de suministro de repuestos reducen los tiempos de entrega, fortaleciendo las relaciones con los clientes y ampliando su presencia en el mercado.

Líderes de la Industria de Maquinaria Agrícola de México

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de mecanización y las iniciativas de digitalización en campo generan demanda más allá de los ciclos convencionales de reemplazo de tractores, especialmente entre pequeños y medianos productores. En abril de 2026, la Secretaría de Desarrollo Agropecuario, Rural y Pesca (SEDARPA) de Veracruz implementó un programa de mecanización que combina el acceso a equipos especializados con servicios de asesoría técnica. Esta estructura respalda la demanda de tractores, implementos y paquetes de servicio de tamaño adecuado que se ajustan a estructuras agrícolas fragmentadas.

Las oportunidades también se concentran en torno al riego de precisión, el monitoreo remoto y las herramientas de asesoría, donde persisten brechas importantes de adopción. En mayo de 2026, el IICA avanzó en las pruebas de campo de TeleGAN en Tabasco para la georreferenciación satelital y el monitoreo de biomasa. Abril de 2026 también incluyó la inauguración por parte de Bayer de su primera Forward Farm en México, en Querétaro, con herramientas digitales (FieldView y CARLOTA) integradas en prácticas regenerativas. Por separado, el Proyecto Moctezuma (reportado por Kilimo en julio de 2026) mencionó la conversión de 100 hectáreas en Querétaro e Hidalgo a riego de precisión para fines del primer trimestre de 2026, lo que apunta a una base abordable para sistemas de goteo, bombeo, filtración, complementos de fertirriego y servicios de instalación y mantenimiento con apoyo de distribuidores.

Desarrollos recientes del sector

- Junio de 2026: AGCO fortaleció su presencia de posventa en México al abrir un nuevo almacén de refacciones en Querétaro e implementar una nueva plataforma ERP para operaciones de servicio. El cambio busca una mayor disponibilidad de refacciones y un mayor tiempo de actividad del equipo, respaldando los ingresos del ciclo de vida provenientes de servicio y mantenimiento para las flotas instaladas de tractores y equipos de cosecha.

- Junio de 2025: Kubota North America se asoció con Agtonomy para implementar operaciones autónomas de fumigación y corte en tractores diésel Kubota. La colaboración amplía el software de autonomía disponible para operaciones de cultivos especiales, en línea con la creciente demanda de funciones de ahorro de mano de obra y aplicación de precisión en las cadenas de suministro de América del Norte vinculadas a México.

- Junio de 2024: AGCO México invirtió USD 45 millones para ampliar sus instalaciones de fabricación de equipos agrícolas en Corregidora, Querétaro. La ampliación refuerza el papel de México como centro de producción para el suministro de equipos a canales nacionales y regionales, respaldando plazos de entrega más cortos y una configuración más localizada para las condiciones agrícolas mexicanas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado incluye el valor de la maquinaria agrícola vendida y utilizada en México para las operaciones agrícolas principales, que abarcan la preparación del terreno, la siembra, el cuidado del cultivo, la cosecha y la mecanización relacionada. El dimensionamiento se construye a partir de la demanda de equipos de las explotaciones agrícolas y el flujo de suministro a través de canales de venta autorizados y comunes.

Exclusiones del alcance: excluimos la maquinaria forestal y de construcción, y también excluimos las herramientas manuales puramente manuales que no suelen venderse como unidades de maquinaria.

Descripción general de la segmentación

- Por Tipo de Producto

- Tractores

- Potencia del Motor

- Menos de 40 HP

- 41 a 60 HP

- 61 a 100 HP

- 101 a 150 HP

- Más de 150 HP

- Potencia del Motor

- Maquinaria de Cosecha

- Cosechadoras Combinadas

- Cosechadoras de Forraje

- Otra Maquinaria de Cosecha (Cosechadoras de Caña de Azúcar, Algodón, Frutas y Verduras)

- Maquinaria de Riego

- Riego por Goteo

- Riego por Aspersión

- Otra Maquinaria de Riego (Maquinaria de Riego por Brazo y Riego por Pivote)

- Maquinaria de Henificación y Forraje

- Segadoras y Acondicionadoras

- Empacadoras

- Otra Maquinaria de Henificación y Forraje (Hileradoras y Tedadoras)

- Maquinaria de Labranza y Preparación de Semilleros

- Arados

- Rastras

- Rotocultivadores y Cultivadores

- Otros Equipos (Surcadores, Conformadores de Camas, etc.)

- Tractores

- Por Tamaño de Explotación

- Pequeña (Menos de 5 ha)

- Mediana (5-20 ha)

- Grande (Más de 20 ha)

- Por Aplicación

- Cereales y Granos

- Frutas y Verduras

- Oleaginosas y Legumbres

- Cultivos Comerciales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura básica del modelo y para anclar insumos difíciles de modificar, como el área de cultivo, las tendencias de producción, los programas de mecanización y la intensidad de importación. Revisamos principalmente fuentes públicas como las estadísticas de cultivos del SIAP, las series económicas y de manufactura del INEGI, los comunicados aduaneros y comerciales del SAT, y documentos relacionados de la Secretaría de Agricultura.

Para conectar la demanda con la oferta, también revisamos publicaciones de asociaciones y notas técnicas (por ejemplo, de organismos de maquinaria y riego), artículos agronómicos universitarios y revisados por pares que discuten patrones de uso de equipos, además de informes de empresas y presentaciones a inversionistas que indican exposición a México y mezcla de productos. Cuando los detalles de la distribución financiera fueron limitados, hicimos referencia a estados financieros de empresas de pago y a una base de datos de patentes independiente para confirmar el enfoque del producto y la sincronización de los insumos del modelo. Las fuentes documentales aquí enumeradas no son exhaustivas, y se utilizaron fuentes públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué impulsa realmente las compras en México, incluidos los ciclos de reemplazo, el comportamiento de financiamiento y arrendamiento, los márgenes de canal y el movimiento típico de precios por categoría de maquinaria. Conversamos con una combinación de encuestados del lado de fabricantes de equipo original y distribuidores, distribuidores y redes de servicio, y grandes operadores agrícolas, y luego equilibramos la retroalimentación entre las principales regiones productoras y los cinturones de riego para cerrar las brechas dejadas por las señales documentales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 15% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 22% | Gerentes: 52% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento central comienza con una construcción de arriba hacia abajo, en la que la demanda de equipos en México se reconstruye a partir de la combinación de cultivos y el área cultivada, la distribución del tamaño de las explotaciones agrícolas y la intensidad típica de maquinaria por actividad. Luego alineamos esos totales con las señales visibles de comercio y producción. Esos totales se contrastaron con aproximaciones selectivas de abajo hacia arriba, como volúmenes de unidades muestreadas a través de los principales corredores de distribuidores y los rangos de precios de venta promedio por clase de equipo, para corregir el sobreconteo y los desajustes de tiempo.

Se utilizaron algunas huellas prácticas como insumos, incluidos los cambios en el área cosechada de granos frente a cultivos de alto valor, la expansión del área de riego y la demanda de equipos relacionados con bombeo, la disponibilidad de crédito y el momento de los subsidios, los ciclos de reemplazo de tractores e implementos, y los cambios en la participación de importaciones reflejados en las categorías aduaneras. Para el pronóstico, nos basamos en un análisis de escenarios con un pequeño conjunto de factores (área cultivada, ritmo de adopción del riego, costo de financiamiento e inflación de precios), y luego ajustamos los pesos de los escenarios según lo que esperaban los encuestados primarios por segmento agrícola. Cuando las verificaciones de abajo hacia arriba no pudieron cubrir canales más pequeños, la brecha se manejó mediante supuestos de penetración coherentes con la estructura agrícola regional, y luego se volvió a probar durante la validación.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante la triangulación de señales independientes, como la dirección del comercio de maquinaria, la utilización reportada de equipos y el sentimiento de inversión agrícola, y luego se investigaron los valores atípicos antes de la aprobación final. Si el modelo mostraba un salto repentino de participación para una categoría sin un indicador de demanda correspondiente, revisamos nuevamente los supuestos y, cuando fue necesario, volvimos a contactar a los encuestados primarios para confirmar qué había cambiado.

El estudio se actualiza en un ciclo anual, y se realizan actualizaciones intermedias cuando hay cambios materiales en políticas, comercio o financiamiento que pueden mover la demanda a corto plazo. Antes de la entrega, se completa una revisión adicional para que los clientes reciban las cifras y los supuestos más actuales disponibles en ese momento.

Comparación del tamaño del mercado de maquinaria agrícola de México de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados para la maquinaria agrícola de México pueden parecer muy dispares porque cada editor traza la línea de manera diferente en torno a los productos y los flujos de venta, y actualiza los supuestos de precio y demanda en distintos momentos. En este mercado, la dispersión suele estar impulsada por si el equipo adyacente se cuenta como maquinaria agrícola, cómo se tratan las importaciones usadas y paralelas, y si los valores se capturan a nivel de fábrica, distribuidor o minorista.

Las cargadoras y equipos de movimiento de tierra de grado de construcción quedan fuera del alcance de Mordor Intelligence, sin embargo, algunos totales publicados parecen incorporarlos en canastas amplias de "equipo", lo que puede elevar la cifra principal. Las diferencias también provienen de cómo se trasladan los precios (precios fijos frente a incrementos de ASP vinculados a la inflación), y de si los pronósticos suponen una recuperación crediticia agresiva frente a un ciclo más estable impulsado por el reemplazo, que fue lo que respaldaron las entrevistas primarias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.50 mil millones de USD (2025) | |

| Consultora Global A | 2.88 mil millones de USD (2024) | Utiliza una categoría amplia de equipo agrícola que puede incluir un procesamiento más amplio y equipo auxiliar, y se ancla en una base de ingresos de 2024 con un horizonte más largo que puede aplicar cambios de precios más suaves entre categorías. |

| Consultora Regional B | 3.25 mil millones de USD (2024) | Parece agrupar conjuntos más amplios de maquinaria e implementos en un total único y puede aplicar supuestos de penetración más altos para equipos más allá de las operaciones de campo principales, lo que puede sobreestimar la demanda en cohortes de explotaciones agrícolas más pequeñas. |

En conjunto, la comparación muestra principalmente que el alcance y las reglas de traslado de precios explican la mayor parte de la brecha, no un desacuerdo sobre que México se está mecanizando de manera constante. Al vincular el modelo con indicadores de actividad agrícola y luego volver a verificarlo con comprobaciones de realidad a nivel de canal, la cifra final permanece trazable a insumos simples que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de maquinaria agrícola de México en 2026?

El mercado se sitúa en USD 1,59 mil millones en 2026.

¿A qué velocidad se proyecta que crecerá el mercado de maquinaria agrícola de México hasta 2031?

Se proyecta que registrará una CAGR del 5,83%, alcanzando USD 2,11 mil millones en 2031.

¿Qué categoría de producto lidera las ventas?

Los tractores mantuvieron una participación de ingresos del 40,85% en 2025.

¿Por qué la maquinaria de riego es el segmento de más rápido crecimiento?

La escasez de agua y la expansión de la agricultura protegida impulsan la demanda de riego de precisión, elevando el segmento a una CAGR del 9,92%.

¿Qué rango de tamaño de explotación compra más maquinaria?

Las explotaciones de entre 5 y 20 hectáreas captaron el 46,95% de las compras en 2025 porque equilibran la escala y la elegibilidad de financiamiento.

Última actualización de la página el: