Tamaño y Participación del Mercado de Químicos de Zinc de Grado Agrícola

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

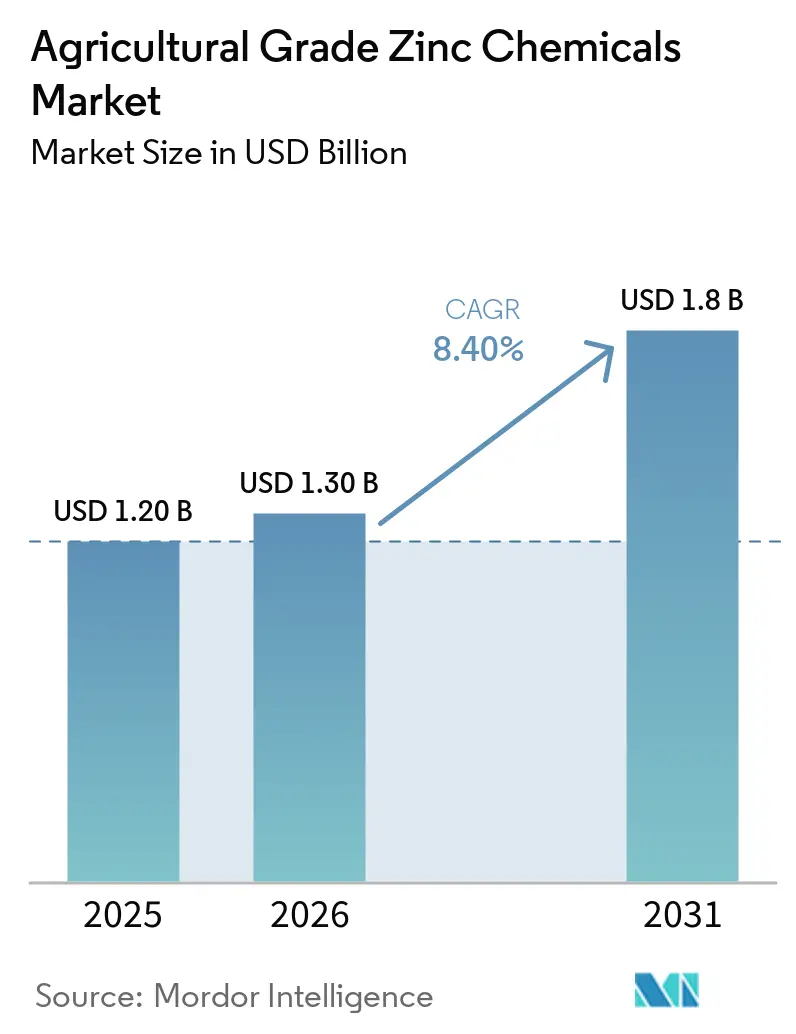

| Tamaño del Mercado (2026) | 1.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.40% CAGR |

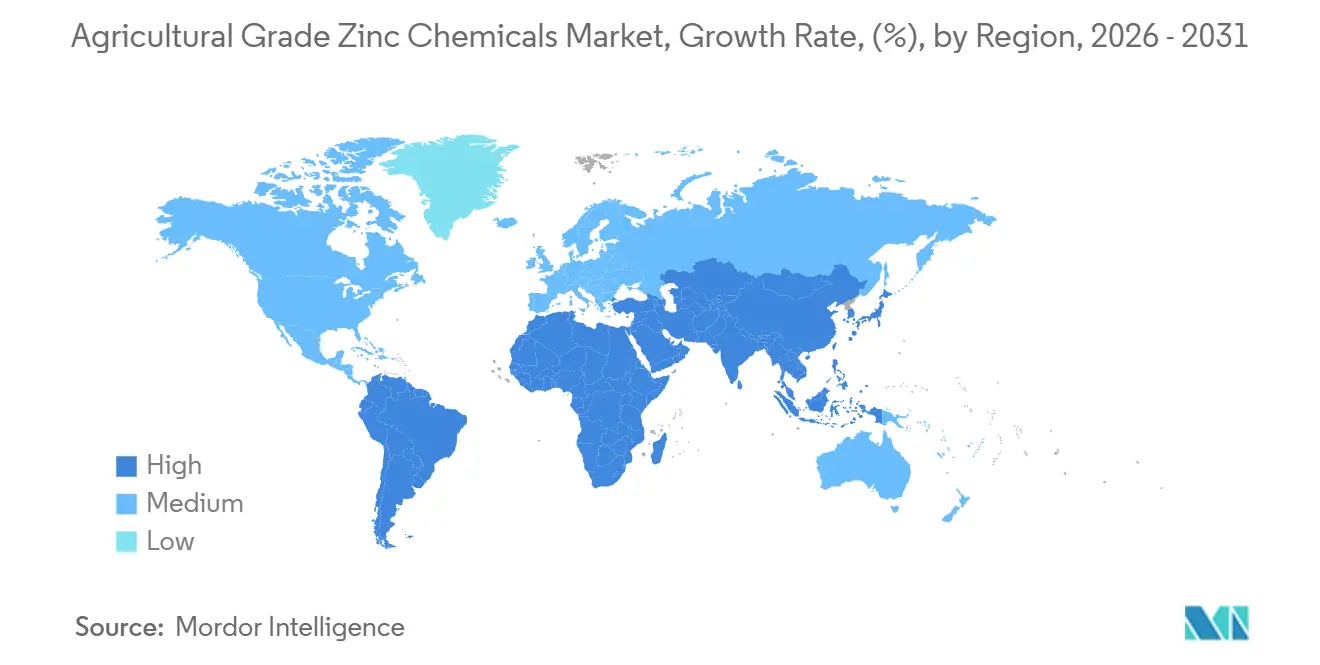

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos de Zinc de Grado Agrícola por Mordor Intelligence

Se prevé que el tamaño del mercado de químicos de zinc de grado agrícola crezca de USD 1,20 mil millones en 2025 a USD 1,30 mil millones en 2026 y se proyecta que alcance USD 1,80 mil millones en 2031 a una CAGR del 8,4% durante 2026-2031. La expansión de los programas de análisis de deficiencias de nutrientes, la aceleración de las plataformas de agricultura de precisión y las nuevas asignaciones de subsidios por parte de los grandes gobiernos productores de granos están convirtiendo al zinc de un insumo discrecional en un componente convencional de la fertilización equilibrada. Los mezcladores de fertilizantes están incorporando sulfato de zinc monohidrato en grados NPK compuestos para cumplir con el incentivo de subsidio de enero de 2026 de la India, mientras que los productores en América del Norte y Europa están migrando hacia formas líquidas y queladas que se alinean con la tecnología de aplicación a tasa variable. Las ampliaciones de capacidad regional en Hindustan Zinc y Mosaic Company mejoran la seguridad del suministro, aunque los concentrados importados de bajo contenido de cadmio siguen siendo críticos para los productores que apuntan a los estrictos estándares de calidad de la Unión Europea. Los proveedores que combinan sus ofertas de zinc con servicios de asesoramiento habilitados por datos están ampliando su alcance de clientes y defendiendo los márgenes frente a la volatilidad en los precios del zinc extraído.

Conclusiones Clave del Informe

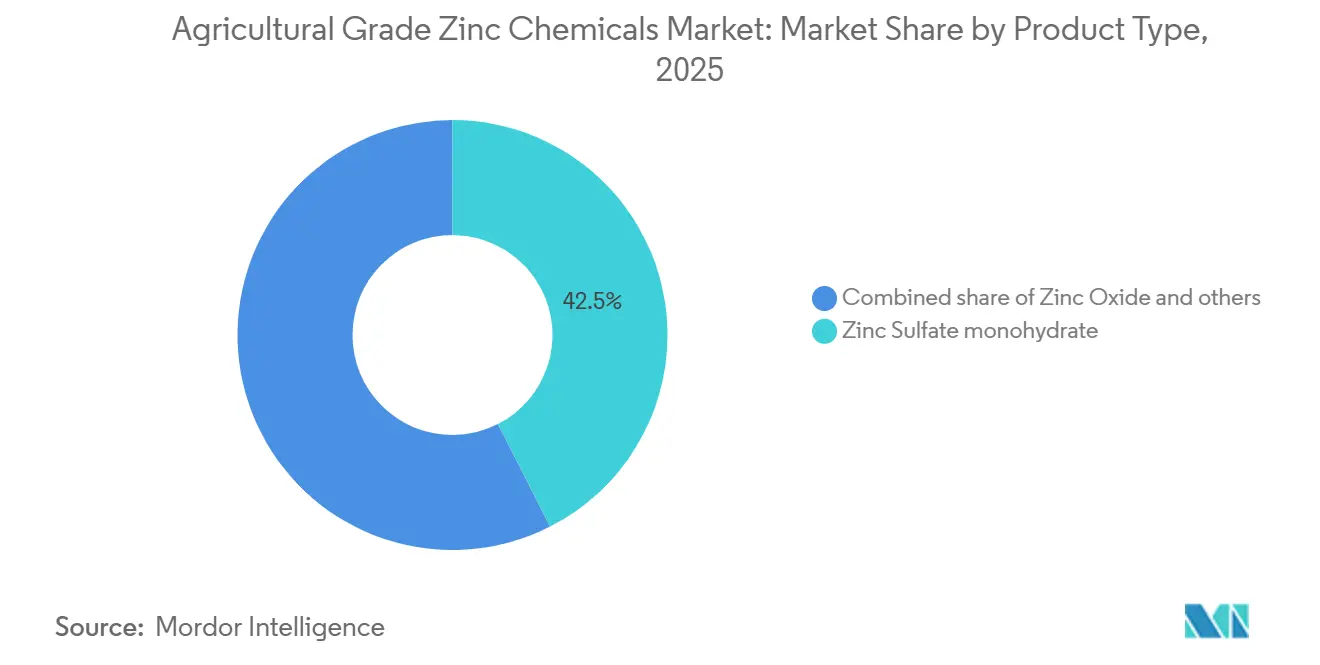

- Por tipo de producto, el sulfato de zinc monohidrato tuvo la mayor participación, representando el 42,5% de la participación del mercado de químicos de zinc de grado agrícola en 2025, mientras que se proyecta que el zinc quelado registre la CAGR más rápida del 12,8% entre 2026 y 2031 dentro de los tipos de producto.

- Por aplicación, las mezclas de fertilizantes representaron la mayor participación del 58,0% del mercado de químicos de zinc de grado agrícola en 2025, mientras que se prevé que las enmiendas de suelos registren la CAGR más rápida del 11,7% entre 2026 y 2031 dentro de las aplicaciones.

- Por forma, los productos granulares capturaron la mayor participación del 47,0% en 2025, mientras que se anticipa que las formulaciones líquidas entreguen la CAGR más rápida del 12,9% entre 2026 y 2031.

- Por tipo de cultivo, los cereales y granos representaron la mayor participación del 41,5% en 2025, mientras que las oleaginosas y leguminosas están en camino de expandirse a la CAGR más rápida del 10,4% durante 2026 y 2031 dentro de los tipos de cultivo.

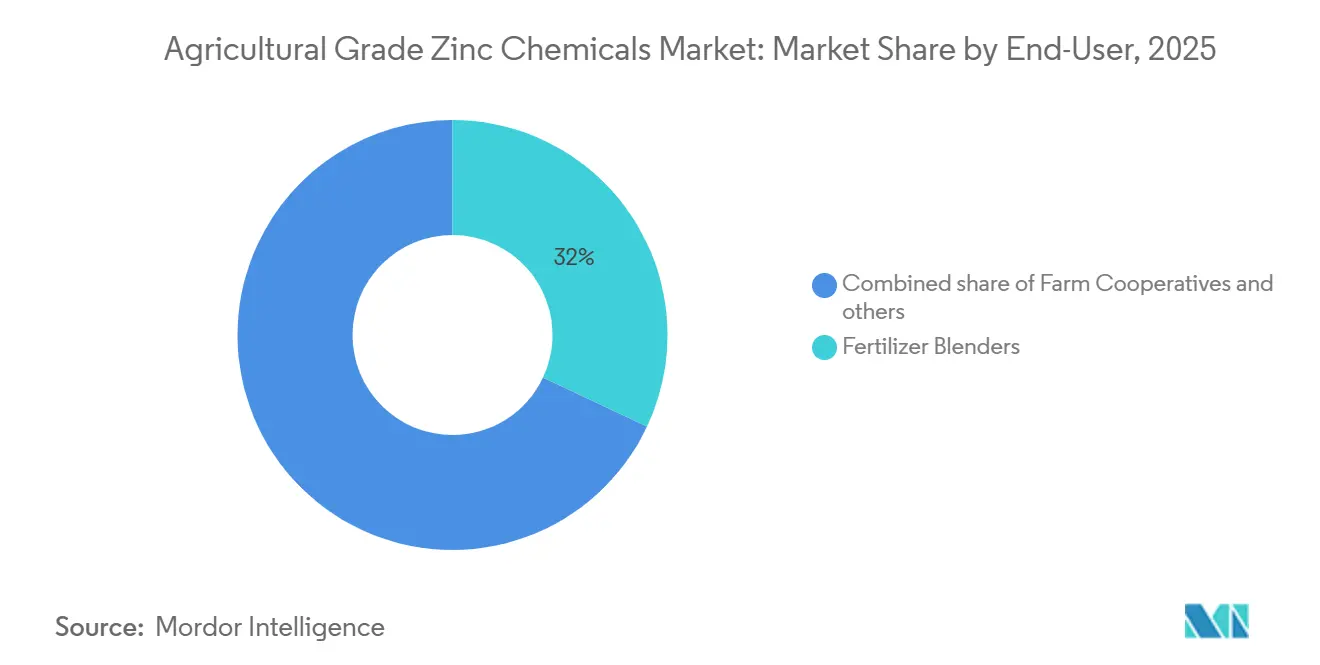

- Por usuario final, los mezcladores de fertilizantes tuvieron la mayor participación del 35,2% del mercado de químicos de zinc de grado agrícola en 2025, mientras que las cooperativas agrícolas experimentarán la CAGR más rápida del 11,5% entre 2026 y 2031.

- Por región, Asia-Pacífico representó la mayor participación del 38,6% del mercado de químicos de zinc de grado agrícola en 2025, mientras que se proyecta que África experimente la CAGR más rápida del 10,5% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Químicos de Zinc de Grado Agrícola

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Campañas de Concientización sobre Deficiencias de Micronutrientes | +1.8% | India, China, Etiopía, Kenia y Nigeria | Mediano plazo (2-4 años) |

| Adopción de Mapeo de Nutrientes en Agricultura de Precisión | +1.5% | Estados Unidos, Canadá, Francia, Alemania y China | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales para Fertilizantes Enriquecidos con Zinc | +1.4% | India, Brasil, Vietnam y Zambia | Mediano plazo (2-4 años) |

| Lanzamiento Comercial de Pulverizaciones Foliares de Zinc Nano-Quelado | +1.2% | Estados Unidos, España, Japón e India | Largo plazo (≥ 4 años) |

| Integración del Zinc con Recubrimientos de Liberación Controlada | +0.9% | Estados Unidos, Australia, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Soluciones de Microbioma del Suelo que Potencian la Absorción de Zinc | +0.6% | Brasil, India y Kenia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Campañas de Concientización sobre Deficiencias de Micronutrientes

Los programas nacionales están descubriendo una escasez generalizada de zinc en los suelos agrícolas y traduciendo los resultados de los análisis en mandatos de política. La iniciativa de Tarjeta de Salud del Suelo de la India encontró deficiencia de zinc en el 49% de los distritos muestreados en 2025, lo que desencadenó la adquisición estatal de fertilizantes enriquecidos con zinc[1]Fuente: Gobierno de la India, "Portal de Tarjeta de Salud del Suelo," soilhealth.dac.gov.in. Etiopía cartografió 2,3 millones de hectáreas de zonas deficientes de trigo y teff en 2025 y se asoció con el Centro Internacional de Desarrollo de Fertilizantes para entregar sulfato de zinc a las cooperativas. Un metaanálisis de julio de 2024 publicado en Nature Food reportó ganancias de zinc en granos del 30-50% y relaciones beneficio-costo superiores a 2,5 cuando se aplicaron 10-20 kilogramos por hectárea de sulfato de zinc. Los agentes de extensión ahora describen el zinc como una co-prioridad junto con el nitrógeno y el fósforo en los planes de fertilización orientados al rendimiento. Como resultado, los mezcladores anticipan un crecimiento sostenido del volumen en el mercado de químicos de zinc de grado agrícola.

Adopción de Mapeo de Nutrientes en Agricultura de Precisión

Las plataformas de aplicación a tasa variable superponen imágenes satelitales, historial de rendimiento y conductividad eléctrica del suelo para identificar puntos críticos de zinc. El Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos registró una adopción en el 18% de las hectáreas de maíz y soja en 2025, siete puntos más que en 2023[2]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Adopción de Agricultura de Precisión," ers.usda.gov . Los programas de subsidios europeos para equipos de precisión impulsaron una adopción similar en Francia y Alemania, donde las distribuidoras guiadas por GPS modulan el flujo de zinc sobre la marcha. La agricultura de precisión favorece las formulaciones líquidas y queladas porque estas formulaciones se dosifican con precisión en volúmenes bajos y evitan el antagonismo con el fósforo. Los registros de datos también ayudan a los productores a cumplir con los requisitos de auditoría ambiental, mejorando la durabilidad de la demanda. En conjunto, las prácticas de precisión inyectan una demanda impulsada por datos en el mercado de químicos de zinc de grado agrícola.

Subsidios Gubernamentales para Fertilizantes Enriquecidos con Zinc

Los esquemas de crédito y reembolso neutralizan el sobrecosto inicial de las mezclas enriquecidas. La India estableció un incentivo de INR 500 (USD 6) por tonelada métrica en enero de 2026, lo que llevó a los fabricantes de compuestos a integrar sulfato de zinc en las populares mezclas de fosfato diamónico[3]Fuente: Ministerio de Productos Químicos y Fertilizantes, "Tasas de Subsidio Basadas en Nutrientes para Rabi 2025-26," fert.nic.in . El Plano Safra 2025-2026 de Brasil ofreció BRL 2,1 mil millones (USD 420 millones) en crédito de micronutrientes a bajo interés, y la adopción se disparó en los cinturones sojeros de Mato Grosso gov.br. Zambia distribuyó fertilizante de zinc subsidiado a 300.000 pequeños agricultores en 2025, duplicando la demanda local. Estas medidas comprimen los períodos de recuperación de la inversión para los productores y garantizan una absorción mínima para los procesadores. Los volúmenes vinculados a subsidios sustentan el crecimiento de base del tamaño del mercado de químicos de zinc de grado agrícola.

Lanzamiento Comercial de Pulverizaciones Foliares de Zinc Nano-Quelado

Los quelatos a escala nanométrica atraviesan rápidamente las cutículas foliares y ofrecen una biodisponibilidad dos a tres veces mayor que los sulfatos a granel. Un artículo de Scientific Reports de marzo de 2026 confirmó una mejora del 45% en la eficiencia de uso del zinc cuando se aplicaron nanopartículas recubiertas de alginato en suelos franco-arenosos. Precision Labs lanzó un recubrimiento de semillas de nano-zinc en 2025 para productores de maíz en los Estados Unidos, mientras que la cooperativa india IFFCO lanzó un líquido foliar de nano-zinc de 1.000 ppm en 2025. Los productores de almendras en California y cítricos en Florida pagan primas del 40-60% para asegurar concentraciones foliares consistentes por encima de 25 miligramos por kilogramo. La tracción comercial es más fuerte en la horticultura de alto valor, aunque los programas de cereales están comenzando a probar aplicaciones foliares divididas para elevar los niveles de zinc en granos para la biofortificación. Estos primeros adoptantes están expandiendo el segmento especializado de la industria de químicos de zinc de grado agrícola.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios de los Minerales de Zinc Extraídos | -1.1% | Global con fuerte exposición en China, Perú y Australia | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas sobre Residuos de Metales Pesados | -0.8% | Unión Europea, Estados Unidos y Asia orientada a la exportación | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Unidades Cristalizadoras de Heptahidrato | -0.5% | Estados Unidos, Bélgica y Canadá | Mediano plazo (2-4 años) |

| Percepción del Agricultor sobre el Costo del Quelato frente al Rendimiento | -0.7% | África Subsahariana, Asia Meridional y región andina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de los Minerales de Zinc Extraídos

El zinc al contado fluctuó entre USD 2.400 y USD 3.200 por tonelada métrica en 2025 debido a las reducciones de fundidores chinos y acciones laborales en las principales minas. Los márgenes de procesamiento del sulfato de zinc promedian USD 150-250 por tonelada métrica de zinc contenido, por lo que un aumento del 10% en el mineral puede reducir una cuarta parte del beneficio bruto para los comerciantes que carecen de instalaciones de cobertura. Old Bridge Chemicals reportó menores ganancias en 2025 a medida que los costos del mineral aumentaron más rápido que los precios de venta de fertilizantes. Hindustan Zinc, por el contrario, compensó la volatilidad mediante la integración de fundidores propios y anunció una planta de fertilizantes de USD 216 millones en septiembre de 2025. Las oscilaciones persistentes disuaden a los procesadores independientes de ampliar la capacidad, limitando la elasticidad del suministro para el mercado de químicos de zinc de grado agrícola.

Regulaciones Estrictas sobre Residuos de Metales Pesados

El Reglamento 2019/1009 de la Unión Europea limita el cadmio a 20 miligramos por kilogramo en los fertilizantes, lo que obliga a los productores a obtener concentrados premium de bajo contenido de cadmio o instalar unidades de purificación. Las actualizaciones de cumplimiento cuestan USD 50-80 por tonelada métrica, erosionando los márgenes de los exportadores en China e India. Las pruebas de la Agencia de Protección Ambiental de los Estados Unidos añaden entre un 8% y un 12% a los gastos de garantía de calidad. Los compradores en Alemania y Francia pagan primas de precio de hasta el 8% por sulfato de zinc certificado de bajo contenido de cadmio. El costo adicional reduce la adopción entre los productores sensibles al precio y restringe las opciones de suministro dentro de la industria de químicos de zinc de grado agrícola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Monohidrato Enfrenta la Disrupción del Quelato

El sulfato de zinc monohidrato aseguró el 42,5% de la participación del mercado de químicos de zinc de grado agrícola en 2025 gracias a los precios asequibles en planta cercanos a USD 1.200-1.400 por tonelada métrica y la compatibilidad universal con las líneas de mezcla NPK [datos de precios de la industria]. El segmento se beneficia de los mandatos gubernamentales vigentes que especifican tasas mínimas de inclusión de zinc. El zinc quelado, aunque por debajo del 10% en volumen, está en camino de registrar la CAGR más rápida del 12,8% durante 2026-2031, ya que la horticultura premium y la agricultura a tasa variable valoran la absorción consistente en suelos de pH elevado. La participación del heptahidrato de aproximadamente el 18% persiste en Europa, donde se valora la estabilidad de almacenamiento, aunque la nueva capacidad se ve obstaculizada por la escasez de cristalizadores. El óxido de zinc, con alrededor del 15%, sigue concentrado en formulaciones para alimentación animal.

Las estrategias de producto orientadas al futuro separan los caminos de productos básicos y especializados. Los productores de monohidrato como Zinc Nacional y Old Bridge Chemicals están añadiendo pasos de purificación para alcanzar los objetivos de bajo contenido de cadmio exigidos por los compradores europeos. Los innovadores en quelatos respaldados por ICL Group están registrando patentes para la encapsulación con alginato que promete reducciones de dosificación del 40-60%. Los nano-quelatos, por debajo del 2% actualmente, se están pilotando en almendras de California y vegetales de la India con un crecimiento de la demanda de tres dígitos desde una base pequeña. Los gránulos de liberación controlada combinan recubrimientos poliméricos con monohidrato para cultivos de invernadero de alto valor; el costo sigue siendo una barrera para los cereales de grandes extensiones. La división subraya un patrón en evolución en el mercado de químicos de zinc de grado agrícola, en el que el monohidrato de bajo costo sostiene el volumen, mientras que los quelatos capturan el valor.

Por Aplicación: Supremacía de los Fertilizantes con Auge de las Enmiendas de Suelos

Las mezclas de fertilizantes representaron la mayor participación del 58,0% del tamaño del mercado de químicos de zinc de grado agrícola en 2025, ya que los esquemas de subsidios públicos reembolsan las compras que cumplen con los estándares de nutrientes. Los mezcladores incorporan entre el 0,5% y el 1,0% de sulfato de zinc en peso para acceder al incentivo de pago de la India y reflejar políticas similares en Vietnam y Etiopía. Las enmiendas de suelos ocupan el segundo lugar y se prevé que tengan la tasa de crecimiento más rápida del 11,7% de CAGR durante 2026-2031, impulsadas por tasas de aplicación y distribución dirigidas de 10-25 kilogramos por hectárea en suelos alcalinos de las Grandes Llanuras de los Estados Unidos y Australia. El tratamiento de semillas, que representa solo una participación limitada, está ganando atención entre las grandes explotaciones de maíz y soja que adoptan recubrimientos de nano-zinc que proporcionan vigor temprano. La alimentación animal y la protección de cultivos, aunque en conjunto tienen un potencial significativo, ofrecen oportunidades de diversificación.

Las preferencias de aplicación reflejan las realidades de la tecnología y la distribución. Los programas de salud del suelo en África distribuyen sulfato de zinc independiente a través de cooperativas, apoyando así el uso de enmiendas. Los equipos de aplicación a tasa variable en América del Norte favorecen un programa listo para mezclar que combina nitrógeno con zinc líquido, permitiendo ahorros de una sola pasada de USD 8-12 por hectárea. En Brasil, Mosaic Company está co-envasando zinc y microbios beneficiosos en nuevas líneas de fertilizantes de su planta de Palmeirante de 2025. La pulverización foliar está emergiendo como un subsegmento que puede elevar el zinc en granos en un 40% en cereales, apoyado por sistemas de riego por goteo. Estas dinámicas mantienen la primacía de los fertilizantes mientras fomentan nichos de crecimiento que expanden el mercado de químicos de zinc de grado agrícola.

Por Forma: El Predominio Granular Enfrenta el Impulso Líquido

Las formas granulares lideraron con una participación del 47,0% en 2025 porque la infraestructura global de mezcla está calibrada para insumos secos a granel. Se almacenan bien en puertos tropicales húmedos y permanecen libres de polvo durante el manejo. Las formulaciones líquidas de zinc son el segmento de más rápido crecimiento, con una CAGR del 12,9% durante 2026-2031, alineadas con la fertigación en frutas y verduras irrigadas y con los equipos de aplicación lateral a tasa variable en el maíz del Medio Oeste. Los productos en polvo rondan el 35% de participación, sirviendo a los mezcladores con recursos limitados en Asia Meridional que operan simples mezcladoras de tambor, aunque la dispersión inconsistente genera quejas de calidad. Las pastas y geles híbridos están en fase piloto para uso especializado en invernaderos.

Los cambios en la cartera de productos siguen la tecnología de aplicación. Yara International introdujo NPK granular enriquecido con zinc en Argentina durante 2025 para abordar los suelos alcalinos en las tierras de cultivo de la Pampa. Indorama Ventures anunció una línea planificada de sulfato de zinc líquido para abril de 2026 en su complejo planificado en Egipto, orientada a los centros de riego por goteo de Oriente Medio. Los productores de vegetales en California inyectan soluciones de zinc del 5-10% a través de líneas de goteo y reportan una absorción uniforme y ahorro de mano de obra. Se prevé que la participación del polvo disminuya a medida que las mejoras en la mezcla regional en África añadan equipos de granulación financiados por bancos multilaterales. La competencia por forma refuerza la naturaleza multicanal del mercado de químicos de zinc de grado agrícola.

Por Tipo de Cultivo: Los Cereales Anclan la Demanda, las Oleaginosas Impulsan el Crecimiento

Los cereales y granos, que abarcan trigo, arroz y maíz, representaron la mayor participación del 41,5% del mercado de químicos de zinc de grado agrícola en 2025, ya que la deficiencia de zinc causa pérdidas de rendimiento visibles del 10-20% y los gobiernos priorizan la seguridad de los alimentos básicos. Las oleaginosas y leguminosas están en camino de registrar la CAGR más rápida del 10,4% hasta 2031, a medida que los agricultores de soja de Brasil y Argentina integran el zinc en los programas de fertilidad para sostener la fijación de nitrógeno. Los productores de frutas y verduras adoptaron formas queladas y nano para corregir el cuajado de frutos y el tamaño pequeño de los frutos en huertos y invernaderos de alto valor. El algodón, la caña de azúcar y los forrajes componen el resto con respuestas al zinc localizadas pero consistentes.

La rotación de cultivos influye en la intensidad de uso. Las hectáreas de soja requieren zinc continuo porque los niveles más altos de fósforo en el suelo exacerban el bloqueo de micronutrientes. Los agricultores de trigo en la Llanura Indo-Gangética están migrando hacia estrategias integradas de zinc mineral y orgánico después de que un ensayo de campo de enero de 2026 mostrara ganancias del 32% en zinc en granos con aplicaciones combinadas. Los huertos de cítricos en California aplican quelatos foliares tres veces por temporada para mantener los umbrales de tejido foliar. El algodón en Texas recibe zinc granular durante las pasadas de fertilización previas a la siembra para evitar el aborto de cápsulas relacionado con la deficiencia. La expansión de los sistemas de cultivo diversificados sustenta el crecimiento resiliente en la industria de químicos de zinc de grado agrícola.

Por Usuario Final: Los Mezcladores Dominan, las Cooperativas Aceleran

Los mezcladores de fertilizantes tuvieron la mayor participación del 35,2% en 2025, comprando monohidrato o heptahidrato a granel y mezclando a medida para los perfiles de suelo regionales. Los fabricantes integrados de insumos agrícolas como Yara y Nutrien representaron el 28% al controlar la producción a través de canales minoristas. Las cooperativas agrícolas, apoyadas por programas de donantes y compras grupales, están programadas para una CAGR del 11,5% de 2026 a 2031, especialmente en África Oriental, donde las redes de cooperativas ahora llegan a la mayoría de los pequeños agricultores de maíz. Los grandes productores individuales en los Estados Unidos y Argentina obtienen zinc directamente en cantidades de contenedor, mientras que las estaciones de investigación y los consultores especializados conforman el resto.

Las fusiones estratégicas refuerzan el poder del canal. La adquisición de Custom Ag Formulators por parte de ICL Group en julio de 2024 añadió 15 plantas de mezcla en los Estados Unidos y 8.000 clientes agrícolas a su huella. Las empresas emergentes de agricultura digital envían tamaños de paquetes de zinc por prescripción directamente a los productores, recortando un nicho pequeño pero creciente. Los circuitos de cooperativas de alimentación en Zambia y Kenia están agrupando fertilizantes de zinc con crédito y seguros, impulsando la adopción. Los comerciantes que integran financiamiento y asesoramiento agronómico ven tasas de retención más altas y potencial de venta cruzada. La diversidad de la audiencia sostiene el volumen y amortigua el riesgo para el mercado de químicos de zinc de grado agrícola.

Análisis Geográfico

Asia-Pacífico mantuvo la mayor participación del 38,6% del mercado de químicos de zinc de grado agrícola en 2025, respaldada por el subsidio de enero de 2026 de la India que reembolsa INR 500 (USD 6) por tonelada métrica para fertilizantes enriquecidos con zinc. Los sólidos mandatos provinciales en China y las ampliaciones de capacidad en Hindustan Zinc elevan la autosuficiencia regional y estabilizan la demanda. Se proyecta que África registre la CAGR más rápida del 10,5% durante 2026-2031, a medida que los programas de salud del suelo financiados por donantes en Etiopía, Kenia y Nigeria incorporan la aplicación de zinc en las directrices de extensión. La expansión de plantas de mezcla en el interior y el aumento de la distribución cooperativa sustentan el impulso de crecimiento de África a pesar de las limitaciones logísticas.

Europa, América del Norte y América del Sur exhiben perfiles de demanda estables moldeados por la agricultura de precisión y la adopción de productos especializados. Los límites de cadmio europeos crean un nivel premium para el sulfato de zinc de baja impureza obtenido de concentrados conformes. Los productores norteamericanos prefieren aplicaciones líquidas y a tasa variable que integran el zinc con soluciones de nitrógeno de aplicación lateral. En América del Sur, la instalación de micronutrientes de Mosaic Company de 2025 en Brasil acorta los plazos de entrega para los productores de soja y maíz, mientras que la demanda de Oriente Medio se construye en torno al complejo de Indorama Ventures en Egipto y Oceanía aplica zinc a los suelos alcalinos de trigo.

Los esquemas de subsidios específicos por región, las ampliaciones de capacidad y las prácticas agronómicas en evolución están ampliando la base de compradores y mejorando la resiliencia del suministro. Los productores de Asia-Pacífico están invirtiendo en purificación para cumplir con los estándares de importación europeos, redirigiendo potencialmente la producción de bajo contenido de cadmio hacia mercados premium. Los gobiernos africanos planean ampliar las unidades de mezcla cooperativa que combinan el zinc con crédito y servicios de asesoramiento, impulsando así la adopción entre los pequeños agricultores. En conjunto, se anticipa que estas iniciativas amplíen el mercado direccionable y sostengan un crecimiento sólido para los químicos de zinc de grado agrícola en todo el mundo.

Panorama Competitivo

Los cinco principales actores representaron una participación moderada en 2025, confirmando una concentración moderada en el mercado de químicos de zinc de grado agrícola. Zinc Nacional ancla esta posición colectiva a través de líneas dedicadas de sulfato de zinc monohidrato de grado agrícola en Monterrey que abastecen contratos a largo plazo en América del Norte y América del Sur. EverZinc aprovecha sus activos de óxido de zinc belgas para asegurar la demanda europea de alimentación animal y fertilizantes, mientras persigue ampliaciones de capacidad financiadas tras la adquisición de capital privado de 2025. Ambos líderes priorizan los insumos de bajo contenido de cadmio y la integración hacia atrás para aislar los márgenes de las oscilaciones de precios del zinc extraído.

Old Bridge Chemicals amplía su alcance doméstico desde su refinería en Nueva Jersey combinando la refinación de metal de zinc con la cristalización de monohidrato, garantizando una pureza consistente para los mezcladores de los Estados Unidos. Yara International formula mezclas NPK enriquecidas con zinc en Argentina y comercializa conjuntamente paquetes de micronutrientes líquidos con servicios de asesoramiento a tasa variable. Nutrien escala las mezclas de zinc especializadas a través de su red minorista y plataforma de agronomía digital, que cubren las geografías centrales del Cinturón del Maíz. Estas tres empresas profundizan el acceso al canal en lugar de perseguir volumen de productos básicos, reforzando propuestas de valor diferenciadas.

Las ampliaciones de capacidad, las adquisiciones dirigidas y las alianzas tecnológicas están destinadas a ampliar la oportunidad de mercado. Los principales actores están poniendo en marcha nuevos cristalizadores, adoptando patentes de nano-quelatos e integrando soluciones microbianas para mejorar la eficiencia de absorción del zinc. Los movimientos hacia aguas abajo, como los paquetes de asesoramiento en la explotación y el financiamiento cooperativo, tienen como objetivo fidelizar a los clientes mientras aumentan las tasas de aplicación. En conjunto, se anticipa que estas estrategias amplíen la cobertura del mercado y respalden una expansión sostenida de los químicos de zinc de grado agrícola durante el horizonte 2026-2031.

Líderes de la Industria de Químicos de Zinc de Grado Agrícola

Zinc Nacional S.A. de C.V.

EverZinc Belgium NV

Old Bridge Chemicals, Inc.

Yara International ASA

Nutrien Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Indorama Ventures anunció un complejo integrado de fertilizantes de USD 525 millones en Ain Sokhna, Egipto, que incluirá líneas de sulfato de zinc líquido para exportaciones a Oriente Medio y África del Norte. La capacidad adicional está destinada a acortar las cadenas de suministro regionales y acelerar la adopción de formulaciones líquidas, impulsando la demanda de químicos de zinc de grado agrícola en las explotaciones de riego.

- Julio de 2025: Mosaic Company inauguró una planta de mezcla de micronutrientes de USD 84 millones en Palmeirante, Brasil, con una capacidad anual de 1 millón de toneladas métricas. La instalación aumenta el suministro local de NPK enriquecido con zinc para los productores de soja y maíz, reforzando el crecimiento de la demanda de químicos de zinc de grado agrícola en América del Sur.

- Julio de 2024: ICL Group adquirió Custom Ag Formulators por USD 60 millones, añadiendo 15 sitios de mezcla en el Cinturón del Maíz de los Estados Unidos. La huella ampliada fortalece la distribución de última milla de productos de zinc especializados y apoya una mayor penetración de los químicos de zinc de grado agrícola premium entre las grandes explotaciones de cultivos en hilera.

Alcance del Informe Global del Mercado de Químicos de Zinc de Grado Agrícola

Los químicos de zinc de grado agrícola son compuestos de zinc específicos, incluidos el sulfato de zinc, el óxido de zinc y el zinc quelado con EDTA, utilizados como fertilizantes y suplementos de micronutrientes. Estos químicos abordan las deficiencias de zinc en el suelo y los cultivos, mejorando los rendimientos y aumentando la resistencia de las plantas al estrés. El Mercado de Químicos de Zinc de Grado Agrícola está segmentado por Tipo de Producto (Monohidrato, Heptahidrato, Quelado, Óxido, Otros), Aplicación (Fertilizantes, Alimentación Animal, Protección de Cultivos, Enmienda de Suelos, Tratamiento de Semillas), Forma (Polvo, Granular, Líquido), Tipo de Cultivo (Cereales, Oleaginosas, Frutas y Verduras, Otros), Usuario Final (Mezcladores, Fabricantes, Cooperativas, Agricultores, Otros) y Geografía. Los Pronósticos de Mercado están en Valor (USD).

| Sulfato de Zinc Monohidrato |

| Sulfato de Zinc Heptahidrato |

| Zinc Quelado (EDTA, DTPA) |

| Óxido de Zinc |

| Otros |

| Fertilizantes |

| Alimentación Animal |

| Protección de Cultivos |

| Enmienda de Suelos |

| Tratamiento de Semillas |

| Polvo |

| Granular |

| Líquido |

| Cereales y Granos |

| Oleaginosas y Leguminosas |

| Frutas y Verduras |

| Otros |

| Mezcladores de Fertilizantes |

| Fabricantes de Insumos Agrícolas |

| Cooperativas Agrícolas |

| Agricultores Individuales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Sulfato de Zinc Monohidrato | |

| Sulfato de Zinc Heptahidrato | ||

| Zinc Quelado (EDTA, DTPA) | ||

| Óxido de Zinc | ||

| Otros | ||

| Por Aplicación | Fertilizantes | |

| Alimentación Animal | ||

| Protección de Cultivos | ||

| Enmienda de Suelos | ||

| Tratamiento de Semillas | ||

| Por Forma | Polvo | |

| Granular | ||

| Líquido | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Leguminosas | ||

| Frutas y Verduras | ||

| Otros | ||

| Por Usuario Final | Mezcladores de Fertilizantes | |

| Fabricantes de Insumos Agrícolas | ||

| Cooperativas Agrícolas | ||

| Agricultores Individuales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de químicos de zinc de grado agrícola en 2031?

Se prevé que el tamaño del mercado de químicos de zinc de grado agrícola alcance USD 1,80 mil millones en 2031, expandiéndose a una CAGR del 8,4% durante 2026-2031.

¿Qué tipo de producto tiene actualmente la mayor participación?

El sulfato de zinc monohidrato representó la mayor participación del 42,5% del mercado de químicos de zinc de grado agrícola en 2025.

¿Qué segmento es el de más rápido crecimiento por forma?

Se proyecta que las formulaciones líquidas crezcan a la CAGR más rápida del 12,9% entre 2026-2031.

¿Por qué se considera África una región de crecimiento atractiva?

Se anticipa que los programas de salud del suelo respaldados por donantes y la nueva capacidad de mezcla impulsarán la CAGR más rápida del 10,5% en África durante 2026-2031.

¿Cómo están influyendo las regulaciones en las especificaciones de productos en Europa?

Los límites de cadmio de la Unión Europea están impulsando la demanda hacia el sulfato de zinc premium de bajo contenido de cadmio, añadiendo costos de cumplimiento pero abriendo oportunidades de precio premium.

¿Qué movimiento estratégico ejemplifica la integración vertical en el mercado?

La inversión de Hindustan Zinc de INR 1.800 crore (USD 216 millones) en una planta integrada de sulfato de zinc anunciada en 2025 demuestra la integración vertical desde la fundición hasta la producción de fertilizantes.

Última actualización de la página el: