Tamaño y Participación del Mercado de Fertilizantes de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de China por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes de China crecerá de 28.400 millones de USD en 2025 a 30.020 millones de USD en 2026, y se prevé que alcance los 37.510 millones de USD para 2031, con una CAGR del 4,56% durante el período 2026-2031. El crecimiento gira en torno a los subsidios vinculados a políticas que recompensan el uso equilibrado de nutrientes, la creciente presión para proteger la seguridad alimentaria y la rápida adopción de herramientas digitales que traducen los datos del suelo en planes de dosificación precisos. La expansión de la superficie de cultivo protegido y el cambio hacia grados solubles en agua, de liberación controlada y de liberación lenta fortalecen el valor sobre el volumen, mientras que la inversión temprana en amoníaco verde otorga a los productores nacionales una futura ventaja en costos a medida que se extiende la fijación de precios al carbono. Las disparidades regionales condicionan la demanda: los cinturones de granos mecanizados del noreste favorecen los fertilizantes simples a granel, mientras que el centro-sur y el suroeste se centran en productos premium para frutas y verduras de alto valor. La política de exportación ha restringido los flujos de fosfato al tiempo que ha impulsado un aumento de ocho veces en las exportaciones de NP y NPS, remodelando el comercio mundial y orientando a los fabricantes hacia mezclas de valor agregado que obtienen una prima.

Conclusiones Clave del Informe

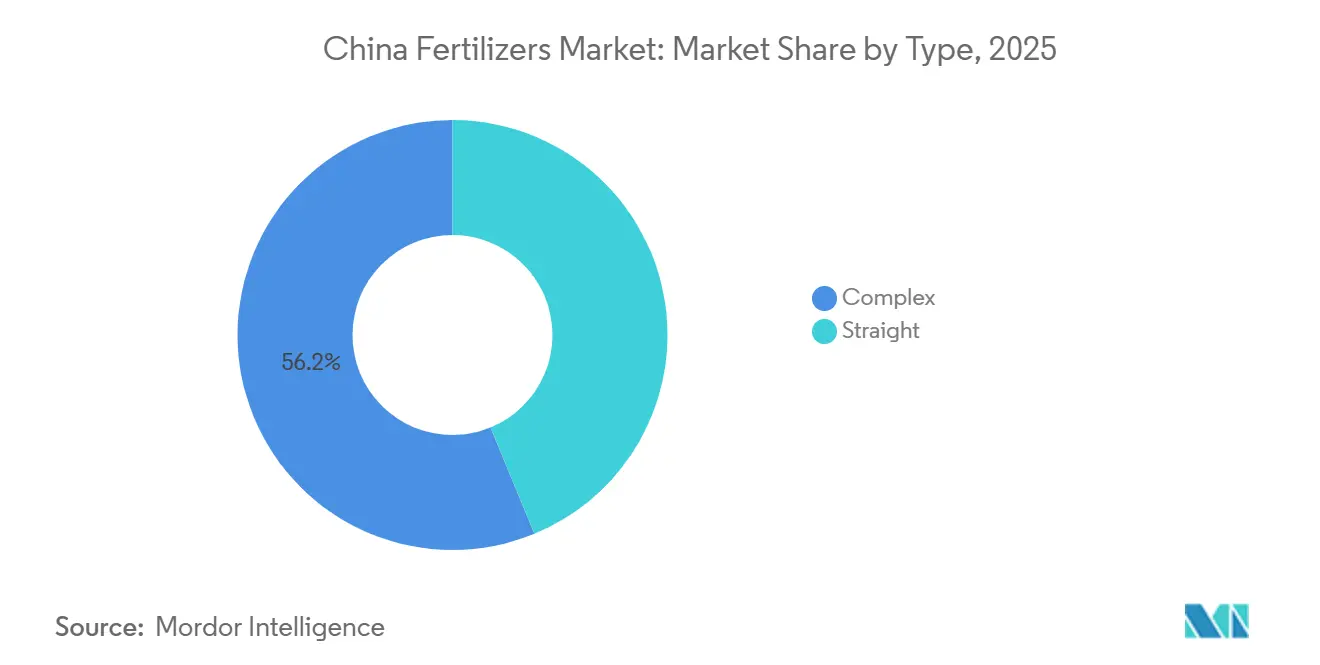

- Por tipo, los fertilizantes complejos representaron el 56,2% de la participación del mercado de fertilizantes de China en 2025 y se proyecta que registren la CAGR más rápida del 6,0% hasta 2031.

- Por forma, los productos convencionales capturaron el 74,0% del tamaño del mercado de fertilizantes de China en 2025, mientras que se prevé que los fertilizantes especiales se expandan a la CAGR más rápida del 6,1% hasta 2031.

- Por modo de aplicación, el suelo lideró con una participación del 74,3% en 2025, y se espera que la fertigación sea el método de aplicación de más rápido crecimiento durante el período de pronóstico, con una CAGR del 6,2% hasta 2031.

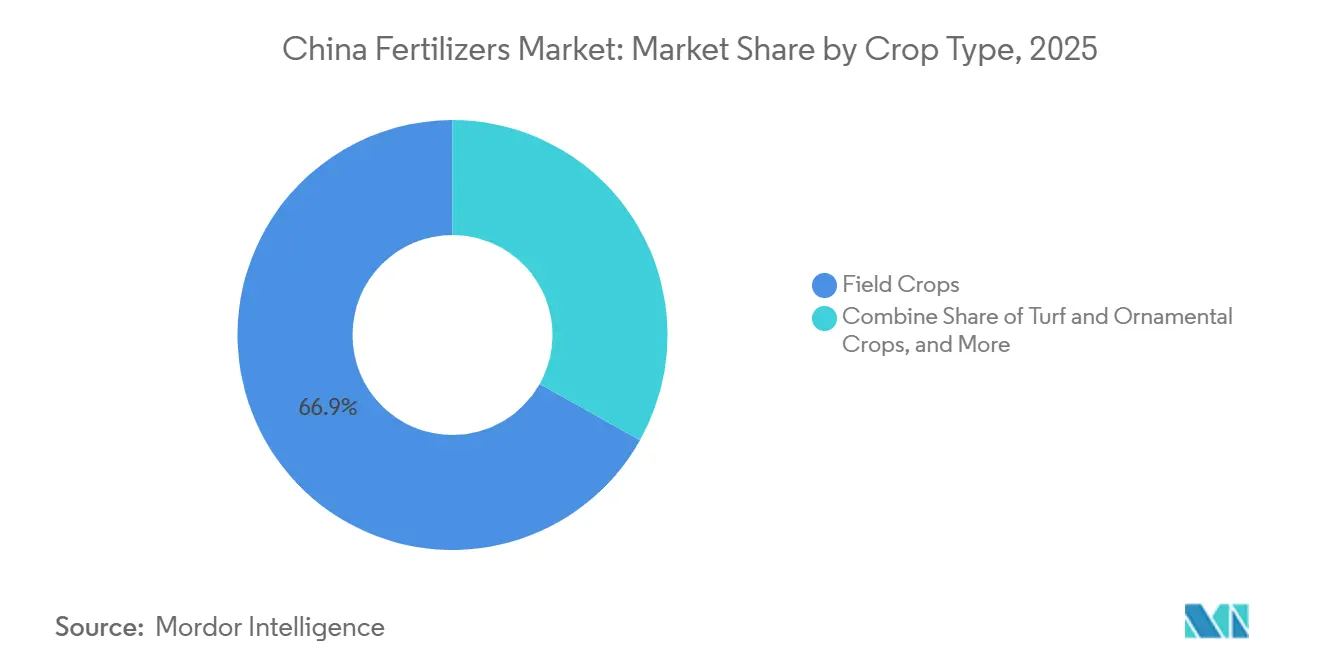

- Por tipo de cultivo, los cultivos de campo representaron el 66,9% de la demanda en 2025, mientras que los cultivos hortícolas están posicionados para la CAGR más rápida del 7,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas gubernamentales de subsidios al uso de fertilizantes | +1.2% | Nacional, mayor en las principales provincias productoras de granos | Mediano plazo (2-4 años) |

| Presión crónica para aumentar los rendimientos y la calidad de los cultivos | +0.9% | Nacional, más fuerte en regiones con déficit alimentario | Largo plazo (≥ 4 años) |

| Aumento en el consumo de fertilizantes de especialidad | +0.8% | Este y Centro-Sur de China | Mediano plazo (2-4 años) |

| Expansión de la superficie de cultivo protegido que requiere fertigación | +0.6% | Zonas periurbanas del Este y Centro-Sur de China | Largo plazo (≥ 4 años) |

| Surgimiento de plataformas de agricultura digital que permiten la dosificación de precisión | +0.4% | Nacional, en etapa temprana en regiones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Adopción temprana de líneas de producción de "amoníaco verde" bajo en carbono | +0.3% | Mongolia Interior y Xinjiang | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas Gubernamentales de Subsidios al Uso de Fertilizantes

Los subsidios gubernamentales directos para la fertilización equilibrada y la restauración del suelo bajo los programas del Ministerio de Agricultura y Asuntos Rurales están acelerando la demanda de nutrientes en las regiones agrícolas de China. El programa de subsidios para la compra de maquinaria agrícola se amplió para incluir equipos de aplicación de fertilizantes de precisión, con tasas de subsidio que alcanzan el 30% para los agricultores elegibles en 2024[1]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Orientación sobre Subsidios a Fertilizantes de Precisión," MOA.GOV.CN. Estas intervenciones de política crean una elasticidad de demanda artificial que respalda la fijación de precios premium para productos que mejoran la eficiencia, al tiempo que impulsa el crecimiento del volumen en categorías de nutrientes específicas. El marco de subsidios beneficia particularmente a los fertilizantes de liberación controlada y solubles en agua que demuestran ganancias de eficiencia medibles sobre las alternativas convencionales. La implementación de políticas varía significativamente entre provincias, con las principales regiones productoras de granos que reciben asignaciones de subsidios proporcionalmente más altas que distorsionan la dinámica competitiva regional.

Presión Crónica para Aumentar los Rendimientos y la Calidad de los Cultivos

Los mandatos de seguridad alimentaria incorporados en la estrategia agrícola nacional de China crean una presión ascendente persistente sobre la intensidad de aplicación de fertilizantes en todas las categorías de cultivos. La opinión del Consejo de Estado sobre el sistema diversificado de suministro de alimentos enfatiza la maximización del rendimiento por hectárea para compensar la limitada expansión de la tierra cultivable, lo que se traduce directamente en mayores requisitos de insumos de nutrientes. Este marco de política opera de forma independiente de las señales de precios del mercado, creando una demanda inelástica de productos fertilizantes incluso durante períodos de volatilidad en los precios de los productos agrícolas. La implementación regional se centra en cerrar las brechas de rendimiento entre la productividad media y la potencial, con especial énfasis en los cultivos de granos que sustentan los objetivos nacionales de seguridad alimentaria. La presión se intensifica en las regiones donde la urbanización reduce la disponibilidad de tierras agrícolas, lo que obliga a las tierras de cultivo restantes a lograr niveles de productividad más altos mediante prácticas de fertilización intensiva.

Aumento en el Consumo de Fertilizantes de Especialidad

La rápida adopción de fertilizantes solubles en agua, fertilizantes de liberación controlada y fertilizantes de liberación lenta refleja un cambio fundamental hacia la optimización de la eficiencia en el uso de nutrientes en el sector agrícola de China. El crecimiento del consumo de fertilizantes de especialidad supera significativamente la demanda de fertilizantes convencionales, impulsado por las ventajas de rendimiento demostradas en aplicaciones de agricultura de precisión y los requisitos de cumplimiento normativo. La transición es más pronunciada en los cultivos hortícolas de alto valor, donde la optimización de los costos de insumos impacta directamente en los márgenes de rentabilidad y la competitividad del mercado. Los fertilizantes nitrogenados de liberación controlada muestran un potencial particular en los sistemas de producción de arroz, con ensayos de campo en la Provincia de Anhui que demuestran mejoras en el rendimiento y una mayor eficiencia en el uso del nitrógeno en comparación con las aplicaciones convencionales de urea.

Expansión de la Superficie de Cultivo Protegido que Requiere Fertigación

La superficie de cultivo protegido de China supera los 4 millones de hectáreas y continúa expandiéndose rápidamente, creando una demanda concentrada de sistemas de fertigación de alta frecuencia que requieren formulaciones de fertilizantes especializadas. Los sistemas de producción en invernadero y túnel generan una intensidad de demanda de fertilizantes 3-5 veces mayor que el cultivo a campo abierto, con frecuencias de aplicación que alcanzan intervalos diarios durante las temporadas de crecimiento máximo. Este cambio en el método de cultivo altera fundamentalmente la dinámica del mercado de fertilizantes al crear segmentos de precios premium que respaldan el desarrollo de productos de especialidad y la inversión en infraestructura de distribución. La expansión del cultivo protegido se concentra en zonas periurbanas donde los valores del suelo justifican sistemas de producción intensiva, creando efectos de agrupamiento geográfico que respaldan cadenas de suministro especializadas y redes de servicios técnicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas sobre pérdida de nutrientes y regímenes de inspección | -0.7% | Nacional, más estricto en cuencas hidrográficas sensibles | Corto plazo (≤ 2 años) |

| Estancamiento de la demanda de macronutrientes en los principales cinturones de granos | -0.5% | Noreste y Llanura del Norte de China | Mediano plazo (2-4 años) |

| Paquetes de servicios de análisis de suelos que alejan a los agricultores de los NPK generalizados | -0.4% | Provincias agrícolas desarrolladas | Mediano plazo (2-4 años) |

| Proyectos piloto de fijación de precios del carbono que aumentan los costos de producción para plantas de alta emisión | -0.3% | Provincias piloto del Sistema de Comercio de Emisiones con gran capacidad de nitrógeno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más Estrictas sobre Pérdida de Nutrientes y Regímenes de Inspección

Las nuevas normas de calidad del suelo GB 15618 imponen sanciones por exceso de lixiviación de nitratos y escorrentía de fósforo, creando costos de cumplimiento que restringen las tasas de aplicación de fertilizantes en las regiones agrícolas ambientalmente sensibles. El Ministerio de Ecología y Medio Ambiente ha reforzado los protocolos de inspección con sistemas de monitoreo en tiempo real que rastrean la carga de nutrientes en las áreas de cuencas hidrográficas, obligando a los agricultores a reducir las tasas de aplicación o enfrentar sanciones financieras significativas [2]Fuente: Ministerio de Ecología y Medio Ambiente, "Normas de Calidad del Suelo GB 15618," MEE.GOV.CN. Estas restricciones regulatorias operan de forma independiente de la optimización agronómica, creando situaciones en las que las tasas de fertilizantes que maximizan el rendimiento superan los niveles de aplicación legalmente permitidos. Los requisitos de cumplimiento favorecen los productos con eficiencia mejorada que ofrecen un valor nutricional equivalente a tasas de aplicación más bajas, pero el período de transición crea perturbaciones en el mercado a medida que los agricultores ajustan sus prácticas de aplicación.

Estancamiento de la Demanda de Macronutrientes en los Principales Cinturones de Granos

Las altas tasas históricas de aplicación de fertilizantes en las principales regiones productoras de granos de China han creado condiciones de saturación de nutrientes en el suelo que limitan el potencial de crecimiento incremental del volumen de NPK. Los datos de análisis de suelos de los principales cinturones de granos indican niveles de fósforo y potasio que superan los requisitos de los cultivos, reduciendo la respuesta a los fertilizantes y los retornos económicos de las aplicaciones adicionales. Esta restricción agronómica crea techos de demanda naturales que no pueden superarse mediante intervenciones de precios o políticas, limitando fundamentalmente el potencial de expansión del mercado en las regiones agrícolas más grandes. El efecto de saturación es más pronunciado en los sistemas de producción intensiva donde décadas de agricultura de altos insumos han acumulado reservas de nutrientes en el suelo que sostienen la producción de cultivos con insumos externos mínimos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Complejos Impulsan el Liderazgo del Mercado

Los fertilizantes complejos son el segmento más grande, con una participación del 56,2% en el mercado de fertilizantes de China en 2025, y se proyecta que registren la CAGR más rápida del 6,0% hasta 2031. El segmento complejo se beneficia de las tendencias de la agricultura de precisión que favorecen las relaciones de nutrientes personalizadas adaptadas a los requisitos específicos de los cultivos y las condiciones del suelo. Los fertilizantes compuestos NPK dominan la categoría compleja, respaldados por protocolos agronómicos establecidos que especifican relaciones de nutrientes equilibradas para las principales categorías de cultivos. Las formulaciones complejas especiales que incorporan micronutrientes y macronutrientes secundarios obtienen precios premium al tiempo que abordan deficiencias nutricionales específicas identificadas a través de programas de análisis de suelos.

La prominencia del segmento se atribuye principalmente a su capacidad para proporcionar múltiples nutrientes en una sola aplicación, lo que lo hace altamente eficiente para los agricultores. Los fertilizantes complejos son particularmente cruciales en el sector de embellecimiento urbano de China, desempeñando un papel vital en el mantenimiento de árboles decorativos, césped de alta calidad y el cultivo de flores en invernaderos. La fortaleza del segmento se ve reforzada por la creciente dependencia de China de los fertilizantes NPK, que típicamente representan alrededor de la mitad del consumo total de fertilizantes. El método de producción por granulación se erige como el principal enfoque de fabricación, lo que refleja el sofisticado panorama de producción de fertilizantes de China.

Por Forma: Los Productos Convencionales Mantienen el Dominio

Los productos convencionales representaron el 74,0% de los ingresos en 2025, respaldados por la infraestructura de fabricación establecida y las ventajas de costos que se alinean con los mercados agrícolas sensibles al precio. El segmento convencional abarca formulaciones granulares y cristalinas tradicionales que suministran nutrientes de manera confiable a través de métodos de aplicación probados y compatibilidad con equipos. Las ventajas del manejo a granel en los productos convencionales respaldan sistemas de distribución eficientes que sirven a operaciones agrícolas a gran escala con una complejidad logística mínima. Las economías de escala en la fabricación de fertilizantes convencionales crean estructuras de costos que mantienen ventajas competitivas sobre las alternativas especiales en segmentos de mercado sensibles al precio.

Se prevé que las variantes especiales se expandan al ritmo más rápido, con una CAGR del 6,1% hasta 2031. Este segmento está experimentando un avance rápido debido a la creciente adopción de la agricultura de precisión y los métodos modernos de irrigación. Los fertilizantes solubles en agua, que representan aproximadamente la mitad del segmento especial, están ganando particular tracción debido a su superior eficiencia en la entrega de nutrientes. El crecimiento del segmento se ve impulsado además por la creciente conciencia entre los agricultores sobre los beneficios de los fertilizantes de liberación controlada y su papel en la agricultura sostenible. El énfasis del gobierno chino en la protección del medio ambiente y la necesidad de mejorar la eficiencia de los fertilizantes están impulsando la innovación en las formulaciones de fertilizantes especiales.

Por Modo de Aplicación: La Fertigación Gana Impulso con la Adopción de la Agricultura de Precisión

El suelo lideró con el 74,3% del tamaño del mercado de fertilizantes de China en 2025. La aplicación al voleo sigue siendo el método de aplicación al suelo más comúnmente empleado por los agricultores chinos debido a su rentabilidad y facilidad de implementación. La sólida posición del segmento se ve reforzada por su uso extensivo en la aplicación de fertilizantes de macronutrientes primarios y secundarios, con aproximadamente el 75,5% de los macronutrientes primarios aplicados mediante aplicación al suelo. Si bien este método enfrenta desafíos como la distribución desigual y la posible contaminación del suelo, el desarrollo de fertilizantes de liberación controlada o lenta ha ayudado a abordar estas preocupaciones, contribuyendo al continuo liderazgo del segmento en el mercado.

Se espera que la fertigación mantenga el liderazgo durante el horizonte de pronóstico con una CAGR del 6,2% hasta 2031, lo que refleja la adopción generalizada de sistemas de suministro de fertilizantes basados en irrigación que permiten un control preciso del tiempo y la dosificación de nutrientes. El dominio de este método de aplicación proviene de las regiones agrícolas con escasez de agua, donde la inversión en infraestructura de irrigación crea oportunidades para sistemas integrados de gestión de nutrientes y agua. Los sistemas de fertigación reducen los costos laborales asociados con la aplicación separada de fertilizantes al tiempo que mejoran la eficiencia del uso de nutrientes mediante la entrega en la zona radicular y la reducción de las pérdidas superficiales.

Por Tipo de Cultivo: Los Cultivos de Campo Dominan la Demanda

Los cultivos de campo representan el 66,9% de la demanda de fertilizantes en 2025, impulsados por las prioridades de seguridad de granos de China y la extensa superficie dedicada a la producción de cultivos básicos, incluidos el arroz, el trigo y el maíz. El dominio del segmento refleja las políticas gubernamentales que priorizan la autosuficiencia alimentaria y apoyan la producción de granos a través de subsidios y programas de asistencia técnica. Los sistemas de producción de arroz representan la mayor parte de la demanda de fertilizantes para cultivos de campo a través de prácticas de manejo intensivo que requieren múltiples aplicaciones de nutrientes durante temporadas de cultivo prolongadas. La producción de trigo y maíz contribuye con volúmenes de demanda sustanciales a través de sistemas de aplicación mecanizados que permiten una distribución eficiente de fertilizantes en grandes áreas de cultivo.

Los cultivos hortícolas están experimentando el crecimiento más rápido, con una CAGR del 7,4% proyectada hasta 2031. Este crecimiento está impulsado por la creciente demanda de nutrición de precisión en frutas, verduras, cultivos de plantación y especias. Según el Informe de Desarrollo del Sector Agrícola de China 2026, publicado por la Academia China de Ciencias Agrícolas, los productores de frutas orientados a la exportación y los productores de verduras procesadas están adoptando cada vez más formulaciones solubles en agua, queladas y de liberación controlada para cumplir con los estándares de calidad en los mercados internacionales. En junio de 2025, el Ministerio de Agricultura y Asuntos Rurales de China (MARA) celebró una reunión nacional del sector hortícola, enfatizando la innovación en semillas y las tecnologías de agricultura inteligente. Estos avances están impulsando estructuralmente la demanda de programas avanzados de fertilización en sistemas de cultivos de alto valor. Como resultado, existe una creciente brecha en el gasto por hectárea en fertilizantes entre los segmentos hortícola y de cultivos de campo, lo que lleva a los proveedores a ajustar sus carteras de productos hacia insumos especiales de mayor margen. La producción de plantas ornamentales genera una demanda de nicho de fertilizantes especiales que mejoran las características estéticas y la salud de las plantas en aplicaciones de paisajismo e invernadero. La segmentación por tipo de cultivo refleja la continua diversificación agrícola de China, creando oportunidades para productos de fertilizantes de valor agregado más allá de las aplicaciones tradicionales de cultivos básicos.

Análisis Geográfico

El Noreste de China emerge como el mayor mercado regional, capturando una participación de mercado significativa en 2025 a través de extensos sistemas de producción de granos que requieren insumos intensivos de fertilizantes en millones de hectáreas de tierras de cultivo mecanizadas. Las características agrícolas de la región favorecen los sistemas de aplicación a gran escala y los productos fertilizantes a granel que se alinean con las operaciones agrícolas mecanizadas y la economía de producción de cultivos básicos. La Provincia de Heilongjiang lidera el consumo regional de fertilizantes a través de la mayor área provincial de producción de granos en China, mientras que Jilin y Liaoning contribuyen con una demanda sustancial a través de sistemas agrícolas diversificados, incluida la producción de maíz, soja y arroz.

El Norte de China mantiene una presencia sustancial en el mercado a través de sistemas intensivos de producción de trigo y maíz que operan bajo condiciones de escasez de agua que requieren una gestión precisa de nutrientes y optimización de la eficiencia. La intensidad agrícola de la Llanura del Norte de China crea una alta demanda de fertilizantes por unidad de área, mientras que las restricciones ambientales limitan las tasas de aplicación y favorecen los productos con eficiencia mejorada. La Provincia de Shandong contribuye con una demanda hortícola significativa a través de sistemas intensivos de producción de verduras y frutas que requieren fertilizantes de especialidad y calendarios de aplicación frecuentes. La escasez de agua regional impulsa la adopción de sistemas de fertigación y crea demanda de formulaciones de fertilizantes solubles en agua que optimizan la eficiencia en la entrega de nutrientes.

El Este de China representa el mercado regional de más rápido crecimiento a través de iniciativas de modernización agrícola y expansión de cultivos de especialidad que crean demanda de productos fertilizantes premium y tecnologías de aplicación de precisión. El desarrollo económico de la región respalda la inversión de los agricultores en sistemas de fertilización avanzados y la disposición a pagar precios premium por productos con eficiencia mejorada. Las provincias de Jiangsu y Zhejiang lideran la adopción de fertilizantes de especialidad a través de sistemas intensivos de producción hortícola y expansión del cultivo protegido que requieren soluciones de nutrientes personalizadas.

Panorama Competitivo

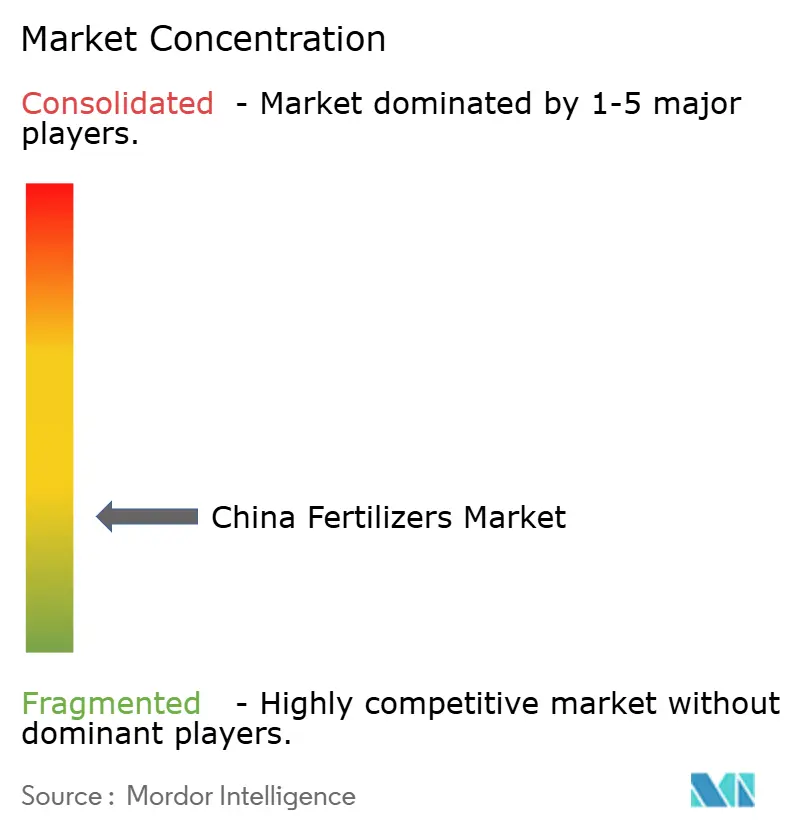

El mercado de fertilizantes chino está fragmentado, con empresas como Sinofert Holdings Limited, Xinyangfeng Agricultural Technology Co., Ltd., Henan XinlianXin Chemicals Group Company Limited, Yara International ASA e ICL Group Ltd creando oportunidades estratégicas tanto para la consolidación como para la especialización en nichos en diversos segmentos agrícolas. Esta estructura competitiva refleja la evolución del mercado desde la distribución centrada en productos básicos hacia servicios de valor agregado y diferenciación de productos de especialidad.

Los líderes del mercado, incluido Sinofert Holdings, aprovechan las cadenas de suministro integradas y las extensas redes de distribución para mantener ventajas competitivas, mientras que los actores más pequeños se centran en la especialización regional y las capacidades de servicio técnico. La intensidad competitiva varía significativamente entre las categorías de productos, con los fertilizantes básicos experimentando competencia basada en precios y los segmentos de especialidad respaldando el posicionamiento premium a través de la diferenciación técnica y la integración de servicios.

Los patrones estratégicos enfatizan la integración vertical y la adopción de tecnología como diferenciadores competitivos clave, con las empresas líderes invirtiendo en plataformas de agricultura de precisión y capacidades de servicios digitales que crean costos de cambio para los clientes y respaldan la fijación de precios premium. Los patrones de adopción de tecnología favorecen a las empresas que pueden integrar sensores IoT, servicios de análisis de suelos y recomendaciones de fertilizantes personalizadas en plataformas integrales de agricultura digital que optimizan los resultados de los agricultores al tiempo que generan activos de datos valiosos para el desarrollo continuo de productos y las estrategias de segmentación del mercado.

Líderes de la Industria de Fertilizantes de China

Sinofert Holdings Limited

Xinyangfeng Agricultural Technology Co., Ltd.

Henan XinlianXin Chemicals Group Company Limited

Yara International ASA

ICL Group Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: El Grupo Nacional de Energía anunció un proyecto de combustible verde de 3 millones de toneladas métricas por año en Bayannur, Mongolia Interior, que incorpora tecnología de producción de amoníaco basada en hidrógeno renovable. Esta inversión representa uno de los mayores compromisos con la fabricación de fertilizantes bajos en carbono y señala una transformación a nivel de toda la industria hacia métodos de producción sostenibles.

- Abril de 2025: Stanley Agriculture Group ha adquirido una participación de control en Chengde Lihe River Fertilizer por aproximadamente 244 millones de RMB (34,3 millones de USD), con asesoría legal proporcionada por JunHe. Esta adquisición mejora las capacidades de fertilizantes aguas arriba de Stanley. Además, la empresa está invirtiendo 640 millones de RMB (90,0 millones de USD) para construir una planta de fertilizantes compuestos verdes de 1 millón de toneladas en la empresa adquirida.

- Agosto de 2024: ICL Group Ltd ha celebrado una asociación de cinco años por valor de 170 millones de USD con AMP Holdings, un distribuidor agrícola líder en China. El acuerdo se centra en el suministro de fertilizantes especiales solubles en agua para cultivos de alto valor, como frutas y verduras cultivadas mediante riego por goteo. Con vigencia hasta 2028, esta asociación refuerza la posición de ICL Group Ltd en el mercado de fertilizantes especiales de China al proporcionar a los agricultores chinos acceso constante a sus productos.

Alcance del Informe del Mercado de Fertilizantes de China

El Mercado de Fertilizantes de China está Segmentado por Tipo (Complejo y Simple), por Forma (Convencional y Especialidad), por Modo de Aplicación (Fertigación, Foliar y Suelo), y por Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas)

| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Urea | |

| Otros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potásicos | MoP | |

| SoP | ||

| Otros | ||

| Macronutrientes Secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | CRF |

| Fertilizante Líquido | |

| SRF | |

| Soluble en Agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Urea | ||

| Otros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potásicos | MoP | ||

| SoP | |||

| Otros | |||

| Macronutrientes Secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Forma | Convencional | ||

| Especialidad | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Soluble en Agua | |||

| Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K, Macronutrientes Secundarios: Ca, Mg y S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante de Especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de irrigación como riego por goteo, micro irrigación, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la aplicación al voleo, en hileras, mediante labranza, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción