Tamaño y Cuota del Mercado de Proteína de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 2.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de África por Mordor Intelligence

El tamaño del mercado de proteína de África se estima en USD 2,30 mil millones en 2026, y se espera que alcance USD 2,93 mil millones en 2031, a una CAGR del 4,93% durante el período de previsión (2026-2031). Una urbanización más acelerada, una clase media en crecimiento y los programas nutricionales gubernamentales están orientando a los consumidores hacia dietas con mayor contenido proteico, mientras que las mejoras tecnológicas en extracción y fermentación continúan ampliando las opciones de suministro local. Los ingredientes de origen animal siguen dominando los volúmenes, pero las alternativas microbianas y de insectos avanzan a medida que los productores buscan evitar las limitaciones de piensos, tierras y agua. Los hidrolizados superan a otras formas porque las marcas de fórmulas infantiles y de recuperación deportiva valoran la absorción rápida y las propiedades hipoalergénicas. Los fabricantes de alimentos y bebidas absorben la mayor parte de la demanda, aunque los suplementos dietéticos y la nutrición deportiva se están expandiendo con mayor rapidez a medida que la cultura del gimnasio se extiende desde Johannesburgo hasta Nairobi. La intensidad competitiva se mantiene moderada, con las multinacionales concentradas en torno a Sudáfrica y Nigeria, y las empresas emergentes regionales cubriendo nichos en proteínas microbianas y de insectos.

Conclusiones Clave del Informe

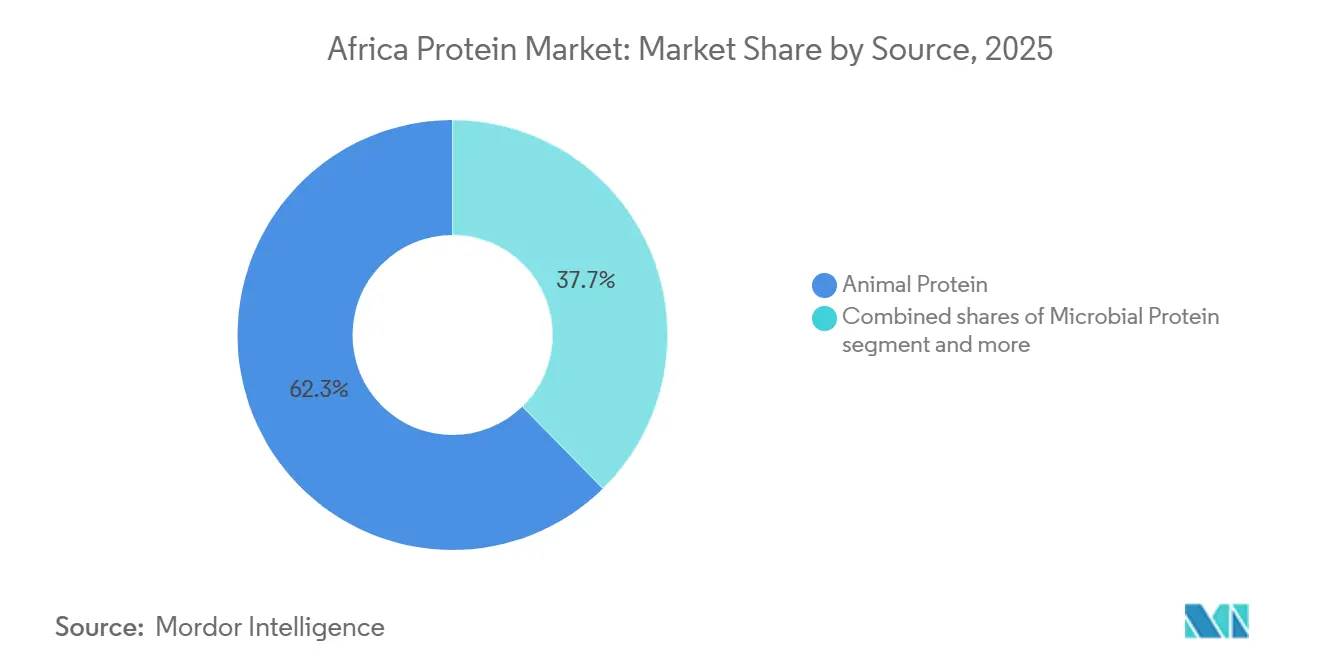

- Por fuente, las proteínas animales lideraron con una cuota de ingresos del 62,34% en 2025; las proteínas microbianas son las de mayor crecimiento, avanzando a una CAGR del 5,03% hasta 2031.

- Por forma, los hidrolizados capturaron el 58,67% de la cuota del mercado de proteína de África en 2025 y se prevé que se expandan a una CAGR del 5,67% hasta 2031.

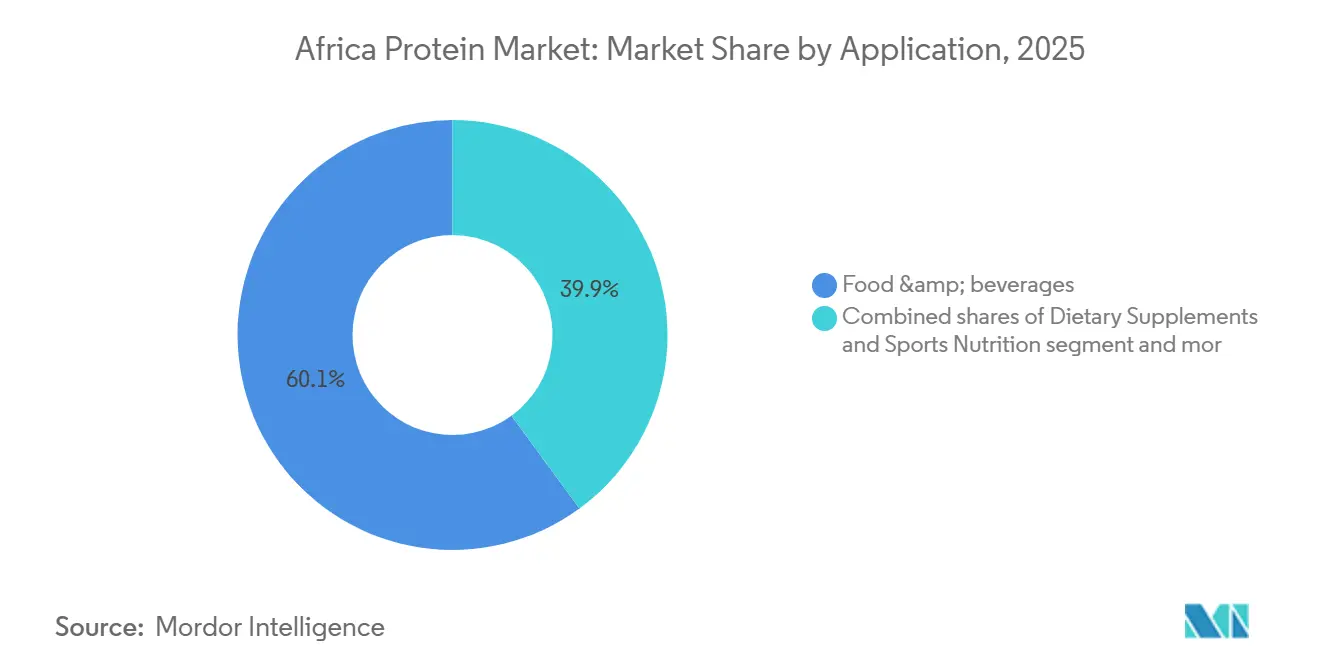

- Por aplicación, los alimentos y bebidas representaron el 60,03% del consumo de 2025, mientras que los suplementos dietéticos y la nutrición deportiva registraron la CAGR más alta del 6,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor conciencia de salud entre los consumidores africanos | +1.2% | Panafricano, más fuerte en los centros urbanos de Sudáfrica, Kenia y Nigeria | Mediano plazo (2-4 años) |

| Creciente adopción de la tendencia de fitness y nutrición deportiva | +0.8% | Áreas metropolitanas de Sudáfrica, Kenia, Nigeria y Egipto con extensión a ciudades secundarias | Mediano plazo (2-4 años) |

| Expansión del uso en la industria de alimentos y bebidas | +1.5% | Nigeria, Sudáfrica, Egipto, Kenia; emergente en Ghana, Costa de Marfil | Corto plazo (≤ 2 años) |

| Mejoras tecnológicas en los procesos de extracción de proteínas | +0.6% | Sudáfrica y Kenia son centros de producción; transferencia tecnológica en el este y sur de África | Largo plazo (≥ 4 años) |

| Demanda de ingredientes proteicos naturales y con etiqueta limpia | +0.5% | Sudáfrica urbana, Kenia, Nigeria; adopción gradual en el norte de África | Mediano plazo (2-4 años) |

| Mayor penetración minorista de alimentos ricos en proteínas | +0.7% | Sudáfrica, Kenia, comercio moderno; canales tradicionales en el oeste de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor conciencia de salud entre los consumidores africanos

La urbanización alcanzó el 43% de la población africana en 2025, creando mercados concentrados donde los mensajes sobre nutrición se difunden rápidamente a través de canales digitales y campañas de salud gubernamentales[1]Fuente: Banco Mundial, "La economía global muestra resiliencia ante una incertidumbre histórica", worldbank.org . Las enfermedades no transmisibles representan ahora el 37% de la mortalidad, lo que lleva a los ministerios de Kenia, Sudáfrica y Egipto a establecer normas de enriquecimiento proteico para los programas de alimentación escolar y los alimentos básicos subsidiados[2]Fuente: OMS (Organización Mundial de la Salud), "Enfermedades No Transmisibles", who.int. Este impulso regulatorio coincide con un cambio de los consumidores documentado por la Organización de las Naciones Unidas para la Alimentación y la Agricultura: los hogares con ingresos superiores a USD 5.000 anuales aumentaron el gasto en proteínas en un 18% entre 2024 y 2025, favoreciendo los lácteos, los huevos y las alternativas de origen vegetal frente a las dietas tradicionales con alto contenido en cereales, según la FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura). La clave está en la velocidad del cambio; los nigerianos y kenianos urbanos están adoptando cereales de desayuno ricos en proteínas y bebidas fortificadas a tasas comparables a las de los mercados del sudeste asiático una década antes, comprimiendo la curva de adopción y recompensando a los primeros actores con fidelización de marca antes de que la competencia se intensifique.

Expansión del uso en la industria de alimentos y bebidas

Los fabricantes de alimentos multinacionales y regionales destinaron miles de millones hacia la capacidad de procesamiento africana durante 2024 y 2025, con los ingredientes proteicos desempeñando un papel clave en las estrategias de reformulación de productos. Tiger Brands se comprometió con ZAR 300 millones para establecer una planta de mantequilla de maní y ZAR 746 millones para ampliar las operaciones de snacks de PepsiCo. Ambas iniciativas incorporaron variantes enriquecidas con proteínas para alinearse con los requisitos de los lineales de los minoristas en cuanto a nutrición funcional y atender las preferencias cambiantes de los consumidores por productos orientados a la salud. Este enfoque tiene como objetivo asegurar una cadena de suministro estable y capturar márgenes adicionales. Como resultado, se espera que la liquidez del mercado spot disminuya, con un cambio hacia acuerdos de compra a largo plazo que reemplacen las prácticas de adquisición transaccional. Esta tendencia refleja un movimiento estratégico para mitigar los riesgos de la cadena de suministro y garantizar una disponibilidad constante de ingredientes en un entorno de mercado competitivo.

Creciente adopción de la tendencia de fitness y nutrición deportiva

Las membresías en gimnasios en Sudáfrica, Kenia y Nigeria crecieron año tras año en 2025, mientras que la participación en eventos de resistencia como Hyrox y competiciones de CrossFit se duplicó en las principales ciudades. Este cambio cultural se monetiza a través del comercio minorista de nutrición deportiva, donde los aislados de proteína de suero y los batidos listos para beber generan márgenes destacados. Myprotein amplió su presencia en el comercio electrónico y minorista sudafricano en 2024, aprovechando un segmento donde la confianza en la marca y la transparencia en la formulación superan la sensibilidad al precio entre los millennials urbanos. Los marcos regulatorios para los suplementos deportivos siguen siendo incipientes. La Oficina de Normas de Kenia emitió directrices de etiquetado en 2025, pero la aplicación es inconsistente, lo que permite a los importadores y mezcladores locales operar con costos mínimos de cumplimiento, una ventana que se irá cerrando a medida que las agencias de protección al consumidor ganen capacidad[3]Fuente: Oficina de Normas de Kenia, "Marcos Regulatorios", kebs.org.

Mejoras tecnológicas en los procesos de extracción de proteínas

Las tecnologías de hidrólisis enzimática y filtración por membrana desplegadas en instalaciones sudafricanas y kenianas durante 2024 y 2025 incrementaron los rendimientos de proteína y redujeron el consumo de agua, abordando tanto las presiones de costos como las de sostenibilidad, según el Journal of Food Science. Los proyectos piloto de fermentación de precisión en Nairobi y Ciudad del Cabo están produciendo proteínas microbianas con perfiles de aminoácidos comparables a la caseína, dirigidos a aplicaciones de fórmulas infantiles y nutrición médica, donde las barreras regulatorias favorecen los ingredientes novedosos frente a las alternativas de origen animal en mercados con requisitos de certificación halal o kosher. Los procesadores de proteína de insectos como InsectiPro en Kenia y AgriProtein en Sudáfrica escalaron las operaciones de mosca soldado negro para producir harina con contenido proteico a costos por debajo del harina de pescado importada, capturando los segmentos de acuicultura y piensos para aves de corral, donde la elasticidad de precios es alta y las preocupaciones por la trazabilidad son menores que en las aplicaciones de alimentos para consumo humano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos regulatorios en el registro y etiquetado de productos | -0.9% | Panafricano, agudo en el oeste y centro de África; mejorando en Sudáfrica y Kenia | Mediano plazo (2-4 años) |

| Preocupaciones sobre el sabor y la textura en los productos proteicos | -0.6% | Mercados de consumo en toda África, especialmente para proteínas de origen vegetal y microbiano | Corto plazo (≤ 2 años) |

| Débil estandarización regulatoria en los mercados africanos | -0.5% | Todas las regiones; la fragmentación es mayor en el oeste de África y menor en el sur de África | Largo plazo (≥ 4 años) |

| Infraestructura limitada de almacenamiento en frío y transporte | -0.8% | Oeste de África, centro de África, zonas rurales en todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos regulatorios en el registro y etiquetado de productos

Los procesos de aprobación fragmentados en 54 jurisdicciones nacionales imponen retrasos de 12 a 24 meses en los ingredientes proteicos novedosos, lo que desincentiva la inversión en producción microbiana y de origen vegetal, según la Unión Africana. La Autoridad Nacional de Seguridad Alimentaria de Egipto exige expedientes separados para cada fuente y forma de proteína, mientras que la NAFDAC (Agencia Nacional de Administración y Control de Alimentos y Medicamentos) de Nigeria aplica un escrutinio de grado farmacéutico a los suplementos dietéticos, generando costos de cumplimiento que superan los USD 200.000 por SKU (Unidad de Mantenimiento de Inventario) para las multinacionales y son prohibitivos para las empresas emergentes regionales. Este patchwork penaliza a los grandes operadores que deben navegar por múltiples regímenes y beneficia a los mezcladores locales ágiles que operan por debajo de los umbrales de aplicación, distorsionando la dinámica competitiva y ralentizando la difusión de formulaciones avanzadas.

Infraestructura limitada de almacenamiento en frío y transporte

África pierde una parte significativa de su producción alimentaria por deterioro postcosecha, con productos ricos en proteínas como lácteos, huevos y pescado sufriendo un desperdicio desproporcionado debido a la refrigeración inadecuada, según el Banco Mundial. Nigeria, a pesar de ser la mayor economía de África, tiene capacidad de almacenamiento en frío para una producción menos perecedera, lo que obliga a los procesadores a sobreinvertir en instalaciones propias o aceptar mermas entre la puerta de la granja y la fábrica. Los micro-almacenes de frío con energía solar, desplegados por ColdHubs en Nigeria y emprendimientos similares en Ghana, reducen las pérdidas pero requieren períodos de retorno de 18 meses que desincentivan la adopción por parte de los pequeños agricultores sin subsidio. La consecuencia estratégica es la concentración geográfica: la producción de ingredientes proteicos se agrupa cerca de puertos y centros urbanos, ampliando los diferenciales de precios entre zonas rurales y urbanas y limitando el mercado potencial para aislados e hidrolizados premium que no pueden tolerar excursiones de temperatura durante la distribución de última milla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Animal Lidera, Microbiana Surge

Las proteínas animales aportaron el 62,34% del valor en 2025, sustentadas por las corrientes de suero, caseína y colágeno de las plantas lácteas de Sudáfrica, Nigeria y Egipto. El suero obtenido de las operaciones queseras sudafricanas alcanzó 180.000 toneladas métricas de líquido en 2025, convertido en concentrados para marcas nacionales de nutrición deportiva y exportaciones. La harina de insectos procedente de larvas de mosca soldado negro está escalando en Kenia y Sudáfrica, alcanzando un máximo de proteína y vendiéndose por debajo de la harina de pescado. Las proteínas vegetales ocupan un punto intermedio, con los concentrados de soja alimentando aplicaciones de alternativas cárnicas y panadería, mientras que los aislados de guisante y garbanzo se mantienen en nicho debido a la dependencia de las importaciones y la falta de familiaridad del consumidor.

Las proteínas microbianas aún están por debajo del índice en el volumen más bajo, pero registran el mayor crecimiento con una CAGR del 5,03%, gracias a los proyectos piloto de fermentación de precisión que sortean las limitaciones de tierra y agua. El clima regulatorio favorece a las proteínas animales bien establecidas bajo las normas universales del CODEX (Codex Alimentarius), mientras que los productos microbianos y de insectos navegan por aprobaciones caso por caso. La directriz de proteína de insectos de Kenia de 2025 otorgó a los actores del este de África una ventaja de primer movimiento, pero el oeste de África sigue sin regulación, fragmentando las oportunidades. Las corrientes animales probablemente dominarán las aplicaciones de productos básicos por costo y certeza, mientras que las categorías microbianas y de insectos apuntan a fórmulas infantiles premium y marcas centradas en la sostenibilidad, donde los incrementos de precio justifican la carga regulatoria adicional.

Por Forma: Los Hidrolizados Marcan el Ritmo

Los hidrolizados mantuvieron una cuota del 58,67% en 2025 y se están expandiendo a una CAGR del 5,67%, impulsados por las normas de fórmulas infantiles hipoalergénicas y la demanda de los atletas de absorción rápida. Las líneas enzimáticas sudafricanas y kenianas inauguradas en 2025 producen hidrolizados de suero y caseína mediante hidrólisis, equilibrando la solubilidad y el amargor para bebidas listas para beber. Los aislados y concentrados siguen sirviendo a los usuarios de alto volumen en panadería, carne y alternativas lácteas que priorizan el costo sobre la funcionalidad avanzada.

Las proteínas texturizadas y las virutas siguen siendo marginales debido a los costos de los equipos y la reticencia del consumidor hacia los formatos altamente procesados. La producción de hidrolizados requiere reactores y columnas de cromatografía valorados en millones, lo que inclina el control hacia las multinacionales con mayor capital, mientras que los concentrados pueden fabricarse con equipos de filtración de menor cuantía, dejando espacio para los competidores locales. Esta estructura dual canaliza los hidrolizados premium a través de farmacias y comercio moderno con márgenes elevados, mientras que los concentrados fluyen a través de distribuidores tradicionales con márgenes básicos.

Por Aplicación: La Nutrición Deportiva Acelera

Los alimentos y bebidas absorbieron el 60,03% en 2025, abarcando el enriquecimiento en panadería, snacks proteicos, procesamiento cárnico y alternativas lácteas. La nutrición infantil, aunque una fracción menor en tonelaje, contribuyó con una parte destacada de los ingresos porque las fórmulas basadas en hidrolizados alcanzan precios premium. Los canales de venta directa al consumidor capturaron las ventas de nutrición deportiva en 2025, aumentando respecto a dos años antes, comprimiendo los márgenes de los intermediarios y favoreciendo a las marcas nativas digitales. La alimentación animal, el cuidado personal y los cosméticos en conjunto se mantienen en niveles inferiores, pero la proteína de insectos en acuicultura se está expandiendo debido a los precios competitivos.

Los suplementos dietéticos y la nutrición deportiva son la aplicación de mayor crecimiento, ascendiendo a una CAGR del 6,32%, impulsada por la expansión de la cultura del gimnasio y el comercio electrónico que sortea la distribución tradicional. Los márgenes están migrando. Los usuarios de alimentos y bebidas lidian con la erosión de precios anual a medida que las cadenas de supermercados consolidan su poder de negociación, mientras que la nutrición deportiva y las fórmulas infantiles mantienen incrementos de precios de dos dígitos respaldados por declaraciones funcionales y fidelización de marca. Los productores están, en consecuencia, desviando capacidad hacia corrientes de mayor margen, una tendencia subrayada por la planta de hidrolizados de Kerry en Ruanda, que apunta primero a los clientes de fórmulas infantiles.

Panorama Competitivo

El mercado de proteína de África exhibe una fragmentación moderada. Las multinacionales como Fonterra, Kerry Group, Cargill y Lactalis dominan los hidrolizados y los aislados especiales a través de tecnología y distribución establecidas, mientras que las cooperativas lácteas regionales como Clover, Juhayna y FrieslandCampina WAMCO capturan el suero básico aprovechando los pools de leche locales. Los temas de inversión se centran en la integración vertical y la agrupación geográfica: el complejo nigeriano de JBS y el centro sudafricano de Kerry ilustran los movimientos para co-localizar la extracción con la fabricación aguas abajo, reduciendo los tiempos de transporte y los ciclos de inventario.

Los disruptores incluyen InsectiPro y AgriProtein, que suministran proteína para alimentación animal por debajo de los precios de la harina de pescado, captando clientes de acuicultura y avicultura sensibles a los costos de las materias primas. Las patentes de fermentación de precisión e hidrólisis enzimática presentadas ante la ARIPO aumentaron considerablemente entre 2024 y 2025, con innovadores sudafricanos y kenianos centrándose en procesos eficientes en agua y energía. Los procesadores del oeste de África, limitados por el capital y las competencias técnicas, principalmente importan concentrados para mezclar, dejando las ventajas de funcionalidad y margen a los rivales del sur y el este de África.

El mercado de proteína de África se beneficia de la reducción de los aranceles intracontinentales, que promedian niveles bajos en 2025 tras el lanzamiento de la Zona de Libre Comercio Continental, pero las barreras no arancelarias siguen añadiendo a los costos de desembarque mediante retrasos en puertos, etiquetado divergente y pruebas duplicadas. La producción, por tanto, se organiza en torno a un modelo de centros y radios: Sudáfrica y Egipto sirven como nodos primarios de hidrolizados y aislados, mientras que Nigeria, Kenia y Ghana se centran en concentrados y mezclas adaptadas a plazos de entrega más largos y necesidades de cadena de frío menos estrictas. Los territorios emergentes como Etiopía, Tanzania y Zambia atraen inversiones piloto en proteínas de garbanzo y cacahuete de bambara, pero carecen de infraestructura a escala para superar los volúmenes antes de 2028.

Líderes de la Industria de Proteína de África

Fonterra Co-operative Group Limited

Hilmar Cheese Company Inc.

International Flavors & Fragrances, Inc.

Kerry Group plc

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: La cooperativa láctea global Fonterra y el fabricante de ingredientes naturales Superbrewed Food se han asociado para impulsar la producción sostenible de alimentos. La asociación combina la plataforma de proteína de biomasa de Superbrewed con la experiencia de Fonterra en procesamiento lácteo, ingredientes y aplicaciones para desarrollar proteína de biomasa funcional y rica en nutrientes adicional.

- Febrero de 2024: Cargill ha firmado un acuerdo comercial que le permite utilizar y comercializar la proteína ABUNDA exclusiva de ENOUGH, y también está invirtiendo en la Ronda de Financiación Serie C de la empresa.

- Febrero de 2024: Cargill ha firmado un acuerdo comercial que le permite utilizar y comercializar la proteína ABUNDA exclusiva de ENOUGH, y también está invirtiendo en la Ronda de Financiación Serie C de la empresa.

Alcance del Informe del Mercado de Proteína de África

La proteína animal es una proteína completa y de alta calidad procedente de fuentes como la carne, el pescado, los huevos y los lácteos, lo que significa que proporciona todos los aminoácidos esenciales que el cuerpo necesita pero no puede producir, apoyando el crecimiento, la reparación y la función corporal general. El mercado de proteína de África está segmentado por fuente (animal, microbiana, vegetal), forma (concentrados, aislados, hidrolizados y otras formas), aplicación (alimentación animal, alimentos y bebidas, cuidado personal y cosméticos, y más). Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Animal | Caseína y Caseinatos |

| Colágeno | |

| Proteína de Huevo | |

| Gelatina | |

| Proteína de Insecto | |

| Proteína de Leche | |

| Proteína de Suero | |

| Otras Proteínas Animales | |

| Microbiana | Proteína de Algas |

| Micoproteína | |

| Vegetal | Proteína de Cáñamo |

| Proteína de Guisante | |

| Proteína de Patata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Otras Proteínas Vegetales |

| Concentrados |

| Aislados |

| Hidrolizados |

| Otras Formas |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Avícolas/Mariscos y Alternativas Cárnicas | |

| Productos Alimenticios RTE/RTC | |

| Snacks | |

| Nutrición Infantil | |

| Otras Aplicaciones de Alimentos y Bebidas | |

| Cuidado Personal y Cosméticos | |

| Alimentación Animal | |

| Suplementos Dietéticos y Nutrición Deportiva |

| Fuente | Animal | Caseína y Caseinatos |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otras Proteínas Animales | ||

| Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Vegetal | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Patata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Forma | Concentrados | |

| Aislados | ||

| Hidrolizados | ||

| Otras Formas | ||

| Aplicación | Alimentos y Bebidas | Panadería |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Avícolas/Mariscos y Alternativas Cárnicas | ||

| Productos Alimenticios RTE/RTC | ||

| Snacks | ||

| Nutrición Infantil | ||

| Otras Aplicaciones de Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | ||

| Alimentación Animal | ||

| Suplementos Dietéticos y Nutrición Deportiva | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/en polvo para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Promedio de Proteína - El contenido promedio de proteína es el contenido medio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales de aminoácidos y ácidos carboxílicos, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñada para modificar las características de la masa y proporcionar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingestión de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de «proteína pura» presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero en polvo | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, entre ellas ovalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA (Departamento de Agricultura de los Estados Unidos) |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o una boquilla diseñada para producir la forma requerida. El alimento extruido se corta luego en un tamaño específico mediante cuchillas. |

| Faba | También conocida como Haba, es otra palabra para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se tritura en granos, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos refrigerados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación fuera del hogar | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de colegios y hospitales, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran naturalmente en los alimentos o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento lo hace más fácil y rápido de digerir. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos son generalmente incapaces de digerir gran parte de los materiales alimentarios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche (Milk Protein Concentrate) |

| MPI | Aislado de proteína de leche (Milk Protein Isolate) |

| MSPI | Aislado de proteína de soja metilada (Methylated Soy Protein Isolate) |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los seres humanos como en su capacidad de digestión. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo por cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo por cada persona en una población real. |

| Quorn | Es una micoproteína fabricada usando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber (Ready-to-Drink) |

| RTS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en conserva, y que normalmente se embute en una tripa. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Cápsula blanda (Softgel) | Es una cápsula a base de gelatina con un relleno líquido. |

| SPC | Concentrado de proteína de soja (Soy Protein Concentrate) |

| SPI | Aislado de proteína de soja (Soy Protein Isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias que pretenden complementar los nutrientes de la dieta y están destinadas a corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamadas ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada (Textured Soy Protein) |

| TVP | Proteína vegetal texturizada (Textured Vegetable Protein) |

| WPC | Concentrado de proteína de suero (Whey Protein Concentrate) |

| WPI | Aislado de proteína de suero (Whey Protein Isolate) |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) pertenecientes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizadas, Bases de Datos y Plataformas de Suscripción