Tamaño y Participación del Mercado de Gelatina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

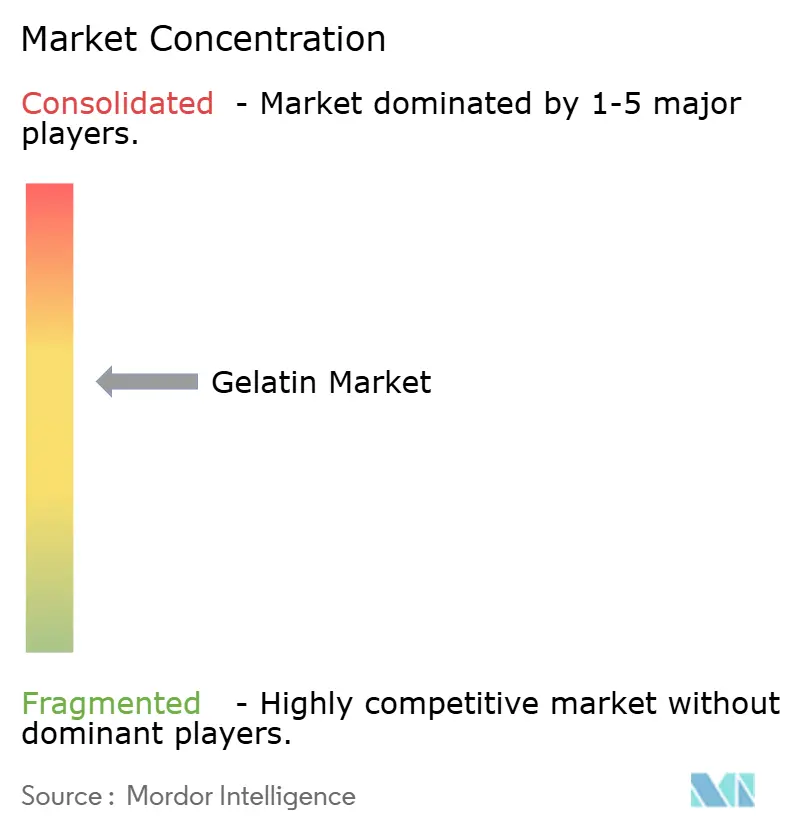

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gelatina por Mordor Intelligence

El tamaño del Mercado de Gelatina fue de USD 2,11 mil millones en 2025 y se proyecta que alcance USD 2,22 mil millones en 2026 y USD 2,87 mil millones en 2031, registrando una CAGR del 5,24% durante el período de 2026 a 2031. Este crecimiento se atribuye a su relevancia funcional, amplia aplicabilidad en diversas industrias y alineación con las tendencias de salud, bienestar e ingredientes de etiqueta limpia. El crecimiento del mercado está respaldado además por el creciente enfoque en la atención médica preventiva y la nutrición funcional. La gelatina desempeña un papel fundamental en cápsulas, gomitas y productos enriquecidos con proteínas debido a su comprobada biodisponibilidad, versatilidad y sólida aceptación por parte de los consumidores. Además, su uso generalizado en alimentos, productos farmacéuticos y cosméticos destaca su adaptabilidad y la creciente demanda en diversas aplicaciones. Los continuos avances en tecnologías de extracción, purificación y personalización han mejorado significativamente la consistencia, la seguridad y el rendimiento específico para cada aplicación, lo que permite a la gelatina cumplir con estrictos estándares de calidad y satisfacer eficazmente las necesidades y preferencias cambiantes de los consumidores.

Conclusiones Clave del Informe

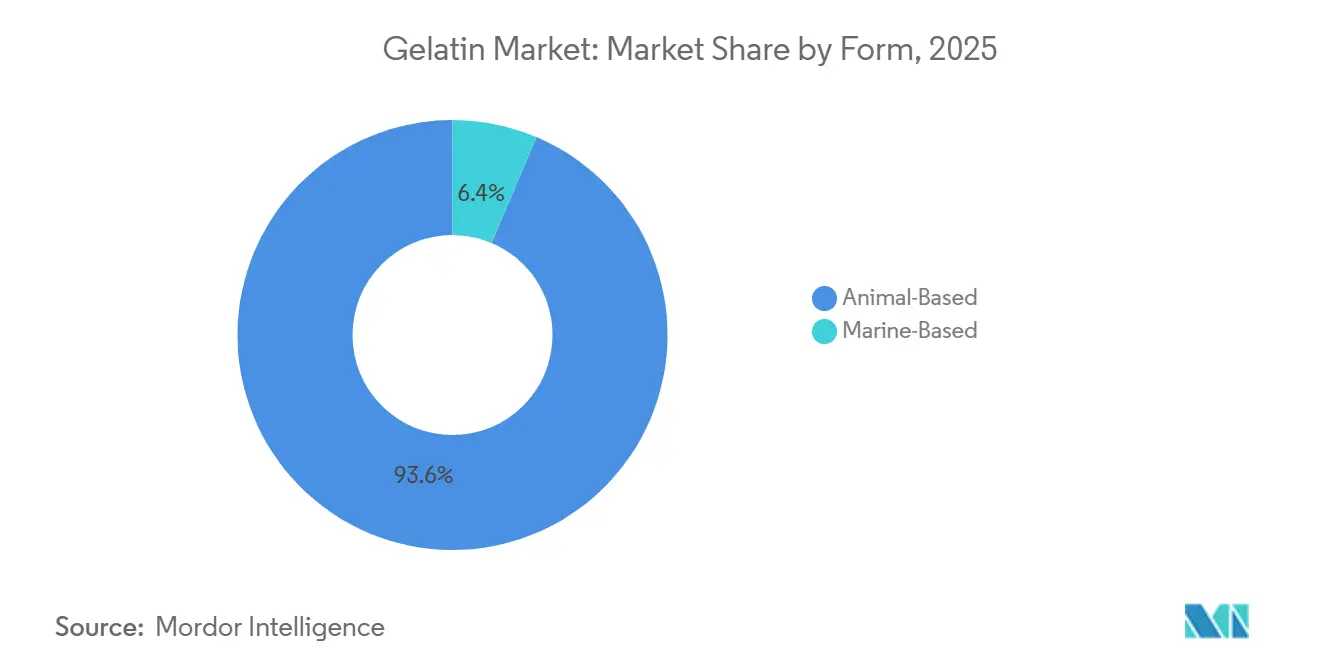

- Por forma, la gelatina de origen animal representó el 93,61% del volumen en 2025, mientras que se proyecta que las variantes marinas crezcan a una CAGR del 7,54% hasta 2031.

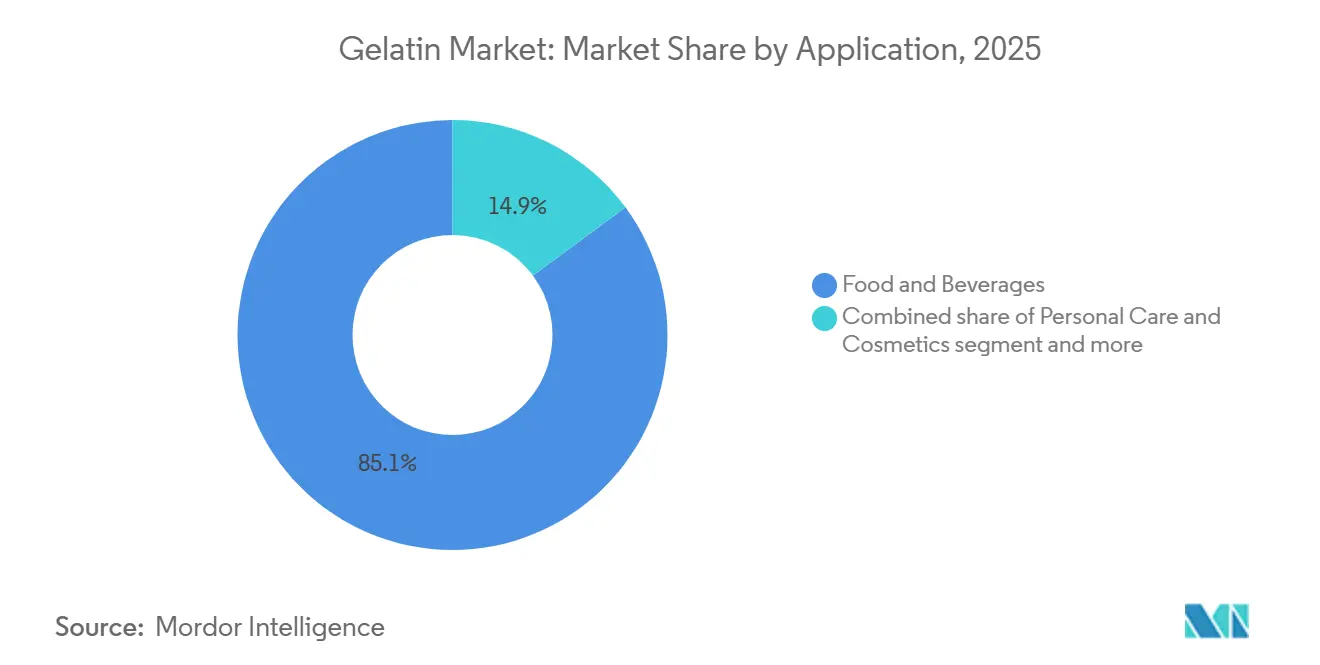

- Por aplicación, el segmento de alimentos y bebidas mantuvo el 85,12% de la participación del mercado de gelatina en 2025; el cuidado personal y los cosméticos se están expandiendo a una CAGR del 6,35% hasta 2031.

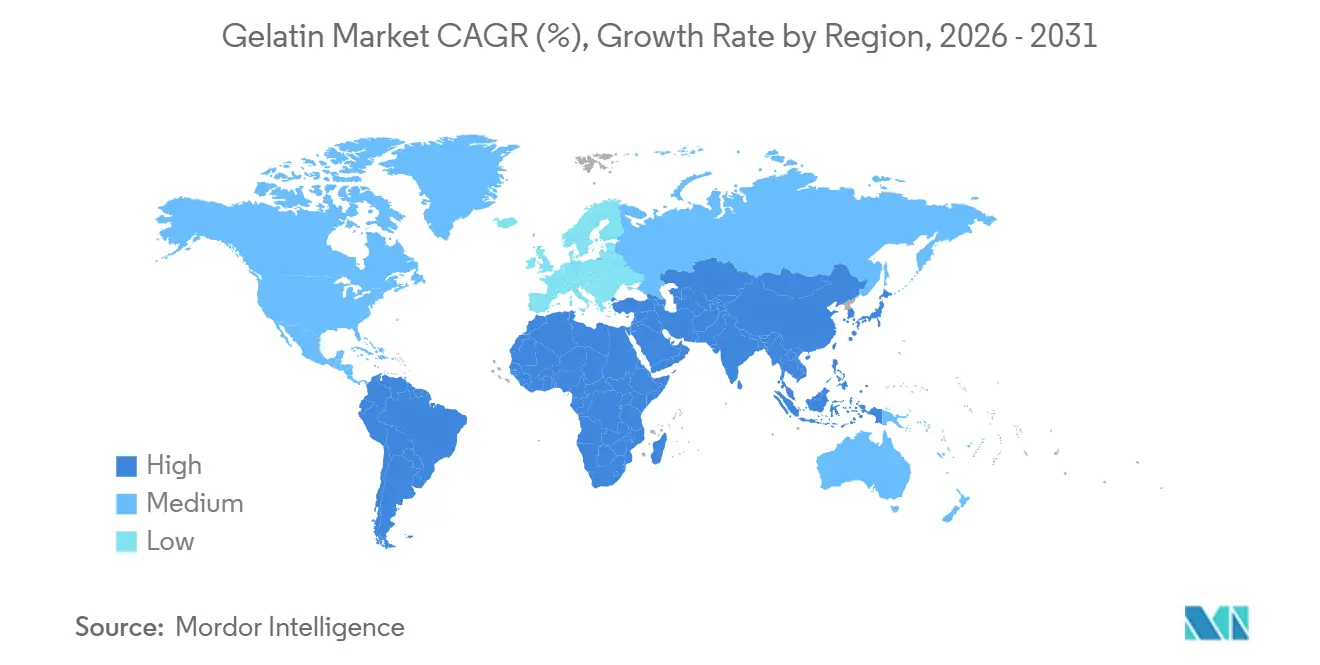

- Por geografía, Asia-Pacífico representó el 34,66% de los ingresos en 2025 y está proyectado para crecer a una CAGR del 5,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gelatina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos funcionales y nutracéuticos | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en extracción y procesamiento | +1.2% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Preferencia por ingredientes naturales y de etiqueta limpia | +1.0% | América del Norte y Europa | Corto plazo (≤2 años) |

| Uso creciente de gelatina en cápsulas farmacéuticas | +1.5% | Asia-Pacífico como núcleo, expansión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento de productos alimenticios de conveniencia y listos para consumir | +0.9% | Asia-Pacífico y América del Sur | Corto plazo (≤2 años) |

| Personalización de grados de gelatina para aplicaciones de uso final | +0.7% | Global, liderado por Europa y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos funcionales y nutracéuticos

La creciente demanda de productos funcionales y nutracéuticos es un impulsor clave del mercado de gelatina. La gelatina está evolucionando cada vez más de un texturizante alimentario convencional a un ingrediente funcional de valor agregado, alineándose con las tendencias de salud preventiva y bienestar. Su perfil de aminoácidos derivados del colágeno, rico en glicina, prolina e hidroxiprolina, ofrece beneficios ampliamente reconocidos para la salud articular, la fortaleza ósea, la recuperación muscular, la elasticidad de la piel y la salud intestinal, lo que la hace muy adecuada para formulaciones nutracéuticas. Esto ha llevado a su mayor uso en suplementos dietéticos, gomitas, cápsulas, polvos y formatos funcionales listos para consumir, donde la gelatina funciona tanto como fuente activa de proteínas como sistema de administración. En cápsulas nutracéuticas y cápsulas blandas, las excelentes propiedades formadoras de película de la gelatina, su rápida disolución y su alta biodisponibilidad garantizan una absorción eficiente de nutrientes, reforzando su preferencia sobre materiales alternativos de encapsulación. Además, la versatilidad de la gelatina en formulación, su compatibilidad con diversos ingredientes activos y su capacidad para satisfacer las demandas de etiqueta limpia y sostenibilidad fortalecen su posición como opción preferida en la industria nutracéutica.

Avances tecnológicos en extracción y procesamiento

Los avances tecnológicos en extracción y procesamiento son un impulsor significativo del mercado de gelatina. La innovación continua ha mejorado la eficiencia del rendimiento, el desempeño funcional, la consistencia y la versatilidad de aplicación de la gelatina en diversas industrias de uso final. Las mejoras en los métodos controlados de pretratamiento ácido y alcalino, la hidrólisis enzimática y la filtración de precisión han permitido a los fabricantes producir gelatina con mayor uniformidad en la resistencia de gelificación, viscosidad, claridad y estabilidad térmica, cumpliendo con los requisitos cada vez más estrictos de las aplicaciones alimentarias, farmacéuticas y biomédicas. Las tecnologías de procesamiento avanzadas también proporcionan un control más preciso sobre la distribución del peso molecular, facilitando el desarrollo de grados de gelatina específicos para cada aplicación. Desde una perspectiva de producción, la automatización, el monitoreo de calidad en tiempo real y los sistemas de purificación mejorados han reducido los riesgos de contaminación al tiempo que mejoran la trazabilidad y la consistencia entre lotes, factores críticos para la gelatina de grado farmacéutico y médico. Estos avances tecnológicos también han permitido la utilización eficiente de diversas materias primas, apoyando la diferenciación de productos y garantizando el cumplimiento normativo en todas las regiones.

Preferencia por ingredientes naturales y de etiqueta limpia

La preferencia por ingredientes naturales y de etiqueta limpia es un impulsor significativo del mercado de gelatina. Los fabricantes en las industrias de alimentos, nutracéuticos y cuidado personal se están enfocando cada vez más en ingredientes que sean reconocibles, mínimamente procesados y percibidos como naturales por los consumidores. La gelatina se beneficia de esta tendencia ya que se deriva de fuentes naturales de colágeno y es ampliamente considerada como una alternativa familiar y amigable con la etiqueta frente a estabilizadores sintéticos, espesantes y agentes formadores de película. El posicionamiento de etiqueta limpia se ha convertido en un factor clave de diferenciación de productos, con marcas que reformulan para eliminar aditivos artificiales mientras mantienen la textura, la estabilidad y la calidad sensorial, áreas donde la gelatina proporciona beneficios funcionales inherentes. En el sector de cuidado personal y cosméticos, esta tendencia es particularmente evidente. Los consumidores asocian cada vez más los ingredientes naturales con la seguridad, la compatibilidad con la piel y el bienestar a largo plazo, impulsando el uso de gelatina en productos para el cuidado de la piel, el cabello, mascarillas y suplementos de belleza. Este comportamiento está respaldado por datos de consumidores; por ejemplo, según NSF International, el 74% de los consumidores en 2024 consideraron importantes los ingredientes orgánicos en los productos de cuidado personal, destacando la creciente demanda de componentes de origen natural [1]Fuente: NSF International, "El 74% de los Consumidores Considera los Ingredientes Orgánicos", nsf.org.

Uso creciente de gelatina en cápsulas farmacéuticas

El uso creciente de gelatina en cápsulas farmacéuticas es un impulsor significativo del mercado de gelatina, respaldado por su papel esencial en los sistemas de administración de fármacos. La gelatina es ampliamente considerada como el material preferido para cápsulas duras y blandas debido a sus excelentes propiedades formadoras de película, resistencia mecánica, disolución predecible y alta biodisponibilidad. Estas características son cruciales para garantizar la precisión de la dosificación y la eficacia terapéutica. Los fabricantes farmacéuticos priorizan las cápsulas de gelatina porque permiten la encapsulación eficiente de una amplia gama de ingredientes farmacéuticos activos (IFA). Esta demanda se ve reforzada además por la aceptación regulatoria establecida de la gelatina, su perfil de seguridad y su compatibilidad con las tecnologías automatizadas de llenado de cápsulas, que reducen los riesgos de formulación y aceleran la comercialización de productos. Por ejemplo, según la Oficina de Complejidad Económica, China exportó aproximadamente USD 12,2 mil millones en productos farmacéuticos en 2024, lo que subraya la escala de la producción de cápsulas y la fabricación farmacéutica orientada a la exportación [2]Fuente: Oficina de Complejidad Económica [OEC], "Productos farmacéuticos en China", oec.world. A medida que las formas de dosificación basadas en cápsulas siguen siendo dominantes en la administración oral de fármacos debido a su conveniencia y preferencia del paciente, el crecimiento de la cadena de suministro farmacéutica global continúa impulsando una demanda sostenida y de alto volumen de gelatina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de alérgenos y seguridad sanitaria | -0.6% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Vulnerabilidad de la cadena de suministro | -0.9% | Global, agudo en Asia-Pacífico y América del Sur | Corto plazo (≤2 años) |

| Competencia de alternativas de origen vegetal y sintéticas | -1.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Funcionalidad limitada en ciertas aplicaciones | -0.5% | Global, con énfasis en aplicaciones técnicas de alimentos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de alérgenos y seguridad sanitaria

Los riesgos de alérgenos y seguridad sanitaria siguen siendo una restricción significativa para el mercado de gelatina, impulsados por preocupaciones relacionadas con la trazabilidad de la fuente, la transmisión de enfermedades y el potencial alergénico. A pesar de los avances en los estándares de procesamiento y los estrictos controles regulatorios que han reducido sustancialmente estos riesgos, las percepciones heredadas continúan impactando la aceptación en aplicaciones sensibles como productos farmacéuticos, nutrición infantil y productos médicos, donde los estándares de seguridad son particularmente estrictos. Además, la gelatina de origen marino puede requerir etiquetado de alérgenos de pescado, lo que crea desafíos en la formulación y el envasado para los fabricantes de alimentos y nutracéuticos que buscan mantener declaraciones libres de alérgenos. Estos desafíos destacan la urgente necesidad de innovación continua en tecnologías de procesamiento, la integración de sistemas avanzados de trazabilidad y una mayor colaboración industrial para abordar eficazmente las preocupaciones de seguridad, fomentar una mayor confianza del consumidor y garantizar el cumplimiento de marcos regulatorios cada vez más rigurosos y dinámicas de mercado cambiantes.

Vulnerabilidad de la Cadena de Suministro

La vulnerabilidad de la cadena de suministro representa una restricción significativa en el mercado de gelatina debido a la dependencia de la industria de materias primas de origen animal y complejas redes de procesamiento aguas arriba. La producción de gelatina depende de un suministro constante de cueros bovinos, pieles porcinas y subproductos de pescado, lo que la hace muy susceptible a factores como brotes de enfermedades del ganado, fluctuaciones en las tasas de sacrificio, cambios regulatorios y modificaciones en las prácticas de procesamiento de carne. Las interrupciones, incluidas las crisis de salud animal o las modificaciones en las regulaciones veterinarias y de seguridad alimentaria, pueden limitar abruptamente la disponibilidad de materias primas, impactando directamente la producción de gelatina, los plazos de entrega y la estabilidad general del mercado. Además, la concentración geográfica de mataderos e instalaciones de procesamiento crea dependencias logísticas, aumentando la exposición a cuellos de botella en el transporte, restricciones al comercio transfronterizo e ineficiencias regionales en la cadena de suministro. Estas vulnerabilidades destacan la importancia crítica de adoptar estrategias de abastecimiento diversificadas, mejorar la transparencia de la cadena de suministro y aprovechar los avances tecnológicos para mejorar la resiliencia y garantizar una producción ininterrumpida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Variantes Marinas Ganan Terreno a Pesar del Dominio Animal

La gelatina de origen animal dominó con una participación de mercado del 93,61% en 2025, impulsada por sus ventajas funcionales, la dependencia industrial establecida, la familiaridad regulatoria y las cadenas de suministro maduras. La gelatina de origen animal ofrece una resistencia de gelificación superior, termorreversibilidad, capacidad de formación de película, emulsificación y propiedades controladas de fusión en la boca. Estas características son difíciles de replicar a escala por parte de alternativas de origen vegetal o sintéticas. Tales beneficios funcionales son particularmente críticos en aplicaciones farmacéuticas, donde las tasas de disolución precisas, la resistencia mecánica y la biodisponibilidad son esenciales, posicionando a la gelatina de origen animal como el estándar de la industria. Además, su amplia disponibilidad, rentabilidad y adaptabilidad en diversas aplicaciones consolidan aún más su dominio en varias industrias de uso final. El segmento también se beneficia de su aceptación de larga data en aplicaciones de alimentos y bebidas, donde sus propiedades únicas de textura y estabilización son indispensables.

La gelatina de origen marino, con una CAGR proyectada del 7,54% hasta 2031, está ganando terreno debido a sus beneficios únicos de abastecimiento, aceptación regulatoria en mercados sensibles y adopción creciente en aplicaciones de alto valor. Aunque actualmente tiene una participación de mercado menor en comparación con la gelatina de origen animal, el segmento está respaldado por un creciente enfoque en la sostenibilidad y la utilización de subproductos. La gelatina marina capitaliza los flujos de residuos de la industria de procesamiento de mariscos, alineándose bien con los principios de la economía circular. Además, su menor alergenicidad, compatibilidad con restricciones dietéticas como las certificaciones halal y kosher, y el potencial de innovación en aplicaciones premium mejoran su atractivo en segmentos de consumidores especializados pero en expansión. La creciente demanda de productos ecológicos y de etiqueta limpia fortalece aún más las perspectivas de crecimiento de la gelatina de origen marino en el mercado global.

Por Aplicación: El Dominio de los Alimentos Enmascara el Auge de los Cosméticos

Las aplicaciones de alimentos y bebidas representaron el 85,12% del consumo de gelatina en 2025, subrayando el papel esencial de la gelatina tanto en formulaciones alimentarias convencionales como especializadas. Su dominio en este segmento se atribuye a sus propiedades multifuncionales, que incluyen capacidades de gelificación, espesamiento, estabilización, emulsificación y formación de espuma. Estos atributos son difíciles de replicar sin comprometer la calidad del producto. En productos de confitería como gomitas, jaleas, malvaviscos y caramelos masticables, la gelatina proporciona elasticidad, masticabilidad, claridad y una textura que se derrite en la boca, que son fundamentales para la identidad del producto y la satisfacción del consumidor. Además, la compatibilidad de la gelatina con las tendencias de etiqueta limpia y su origen natural mejoran aún más su atractivo en la industria de alimentos y bebidas.

Se espera que el segmento de cuidado personal y cosméticos crezca a una CAGR del 6,35% hasta 2031. La gelatina se utiliza cada vez más en este sector por sus propiedades formadoras de película, retención de humedad, mejora de textura y acondicionamiento, lo que la hace adecuada para cremas para el cuidado de la piel, mascarillas faciales, productos para el cuidado del cabello y tratamientos para las uñas. Su perfil de aminoácidos derivados del colágeno respalda declaraciones relacionadas con la elasticidad de la piel, la hidratación, la fortaleza del cabello y los beneficios antienvejecimiento, alineándose con la tendencia global hacia la belleza funcional y los conceptos de belleza desde adentro. Este crecimiento está respaldado además por el creciente interés de los consumidores en productos de cuidado personal premium y de rutina, particularmente en mercados desarrollados. Por ejemplo, según la Oficina de Estadísticas Nacionales (Reino Unido), el gasto de los consumidores en cuidado personal en el Reino Unido alcanzó aproximadamente GBP 41,9 mil millones en 2024, destacando la demanda robusta y sostenida en un mercado maduro clave [3]Fuente: Oficina de Estadísticas Nacionales (Reino Unido), "Gasto de los consumidores en cuidado personal en el Reino Unido", ons.gov.uk. Además, la creciente preferencia por ingredientes sostenibles y de origen ético en cosméticos está impulsando la innovación y ampliando las aplicaciones de la gelatina en este segmento.

Análisis Geográfico

En 2025, Asia-Pacífico representó el 34,66% de los ingresos de gelatina y se proyecta que crezca a una CAGR del 5,67% hasta 2031, consolidándose como el mercado regional más influyente. Este dominio se atribuye a las capacidades de fabricación a gran escala de la región, las diversas aplicaciones y el ecosistema farmacéutico orientado a la exportación. China desempeña un papel fundamental con su extensa producción de cápsulas de gelatina duras y blandas, atendiendo tanto a los mercados farmacéuticos nacionales como internacionales. Esto está respaldado por una experiencia técnica avanzada y procesos de producción estandarizados. Además, India está emergiendo como un importante motor de crecimiento debido a la rápida expansión de los nutracéuticos, suplementos dietéticos y alimentos funcionales, donde la gelatina se utiliza ampliamente en cápsulas, gomitas y formulaciones enriquecidas con proteínas.

Europa está consolidando su posición como un mercado clave de gelatina, impulsado por sus sólidas industrias farmacéutica, biomédica y de alimentos premium. La región exhibe un alto uso de gelatina en cápsulas, dispositivos médicos, cuidado de heridas y nutrición especializada, respaldado por estrictos estándares de calidad que destacan la seguridad y el rendimiento de la gelatina. Europa también lidera el desarrollo de gelatina de origen marino y especializada, abordando preocupaciones dietéticas, religiosas y de sostenibilidad. Además, la demanda de gelatina en confitería de alta gama, postres lácteos y formulaciones alimentarias de etiqueta limpia continúa creciendo. Esta combinación de cumplimiento normativo, demanda impulsada por la innovación y aplicaciones premium refuerza el papel de Europa como un mercado de gelatina de alto valor.

América del Norte, América del Sur y Oriente Medio y África (OMA) contribuyen colectivamente al crecimiento del mercado de gelatina a través de la demanda específica por aplicación en cápsulas farmacéuticas y alimentos funcionales. Este crecimiento está respaldado por la innovación continua de productos y el creciente interés de los consumidores en soluciones de proteínas y bienestar. América del Sur se beneficia de su sólida industria ganadera, que garantiza un suministro constante de materias primas para la producción de gelatina, lo que apoya su uso en el procesamiento de alimentos y productos farmacéuticos. En Oriente Medio y África, la expansión gradual del mercado está impulsada por la creciente demanda de gelatina conforme a las normas halal, formulaciones farmacéuticas y alimentos envasados, particularmente en los países del Golfo y los mercados urbanos africanos.

Panorama Competitivo

El mercado de gelatina está moderadamente concentrado, con un número limitado de grandes fabricantes verticalmente integrados que dominan el panorama. Estas empresas poseen sólidas capacidades tecnológicas y extensas redes de distribución global. Los actores clave en el mercado incluyen Darling Ingredients Inc., Gelita AG, Nitta Gelatin NA Inc., SAS Gelatines Weishardt e Italgelatine SpA. Su ventaja competitiva proviene de relaciones de larga data con clientes en aplicaciones de alimentos, farmacéuticos, nutracéuticos y biomédicas, combinadas con una profunda experiencia en formulación y una garantía de calidad consistente. Estos factores crean barreras de entrada significativas para nuevos competidores.

La integración vertical es la principal estrategia competitiva en el mercado de gelatina. Los fabricantes líderes se enfocan en controlar la adquisición de materias primas aguas arriba para abordar desafíos como la volatilidad de precios, las inconsistencias de calidad y las interrupciones de suministro relacionadas con cueros bovinos y pieles porcinas. Al integrar procesos como el abastecimiento de subproductos de mataderos, el procesamiento y la fabricación de gelatina aguas abajo, las empresas garantizan la trazabilidad, el cumplimiento normativo y la disponibilidad estable de insumos. Estos factores son particularmente críticos para la producción de gelatina de grado farmacéutico y médico. Esta estrategia también permite a los fabricantes optimizar las estructuras de costos, mantener una resistencia de gelificación y un rendimiento funcional consistentes, y satisfacer eficientemente los requisitos específicos de los clientes. En consecuencia, los actores verticalmente integrados se benefician de un mayor poder de negociación y una mayor resiliencia operativa en comparación con los productores más pequeños no integrados.

Están surgiendo oportunidades de espacios en blanco en la premiumización de la gelatina de origen marino, presentando una vía de crecimiento estratégico dentro del panorama competitivo. Si bien la gelatina de origen animal continúa dominando, la creciente demanda de ingredientes halal, kosher, sensibles a alérgenos y orientados a la sostenibilidad está impulsando el interés en los productos de gelatina de origen marino. Las ofertas premium se caracterizan por una mayor pureza, mejores atributos sensoriales, trazabilidad hacia pesquerías sostenibles y adecuación para aplicaciones de alto valor como nutracéuticos, cosméticos y usos biomédicos. Las empresas que invierten en tecnologías avanzadas de extracción marina, marca e innovaciones específicas para aplicaciones están bien posicionadas para capturar valor adicional.

Líderes de la Industria de la Gelatina

Darling Ingredients Inc.

Gelita AG

Nitta Gelatin NA Inc.

SAS Gelatines Weishardt

Italgelatine SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Gelken ha llevado a cabo extensas mejoras de producción para garantizar un suministro constante de gelatina de pescado y gelatina bovina de alta calidad. Estas mejoras están diseñadas para mantener la seguridad del consumidor y preservar la integridad de los ingredientes para lanzamientos de productos internacionales.

- Mayo de 2025: Darling Ingredients Inc. anunció la firma de una hoja de términos no vinculante con Tessenderlo Group para fusionar los segmentos de colágeno y gelatina de sus negocios en una nueva entidad denominada Nextida, sin requerir ningún efectivo ni inversión inicial de ninguna de las partes.

- Septiembre de 2024: Gelita presentó sus nuevas marcas en CPHI Milán, mostrando su avanzado portafolio de liberación controlada de productos de alto rendimiento específicamente diseñados para cápsulas blandas superiores.

- Mayo de 2024: Nitta Gelatin inició un proyecto en Kochi, Kerala, para establecer una nueva planta de péptidos de colágeno destinada a satisfacer la creciente demanda global de ingredientes para la salud.

Alcance del Informe Global del Mercado de Gelatina

La gelatina es una proteína natural soluble en agua obtenida mediante la hidrólisis parcial del colágeno, que se obtiene principalmente de tejidos conectivos animales. El mercado de gelatina está segmentado en función de la forma, la aplicación y la geografía. Según la forma, el mercado está segmentado en de origen animal y de origen marino. Según la aplicación, el mercado está segmentado en cuidado personal y cosméticos, alimentos y bebidas, suplementos dietéticos, productos farmacéuticos y otros. Los alimentos y bebidas se subdividen además en panadería, bebidas, confitería, productos lácteos y alternativas lácteas, productos alimenticios listos para consumir/listos para cocinar y otros. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y las previsiones tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| De Origen Animal |

| De Origen Marino |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | |

| Otros | |

| Suplementos Dietéticos | |

| Productos Farmacéuticos | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | De Origen Animal | |

| De Origen Marino | ||

| Por Aplicación | Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | ||

| Otros | ||

| Suplementos Dietéticos | ||

| Productos Farmacéuticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Ración Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para ser utilizado como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene tanto grupos funcionales amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Comercio Minorista |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de «proteína pura» presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucina, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocida como haba, es otro nombre para las habas amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Hojuelado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en hojuelas entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran naturalmente en los alimentos o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocida como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción