Tamaño y Participación del Mercado de Proteína Animal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

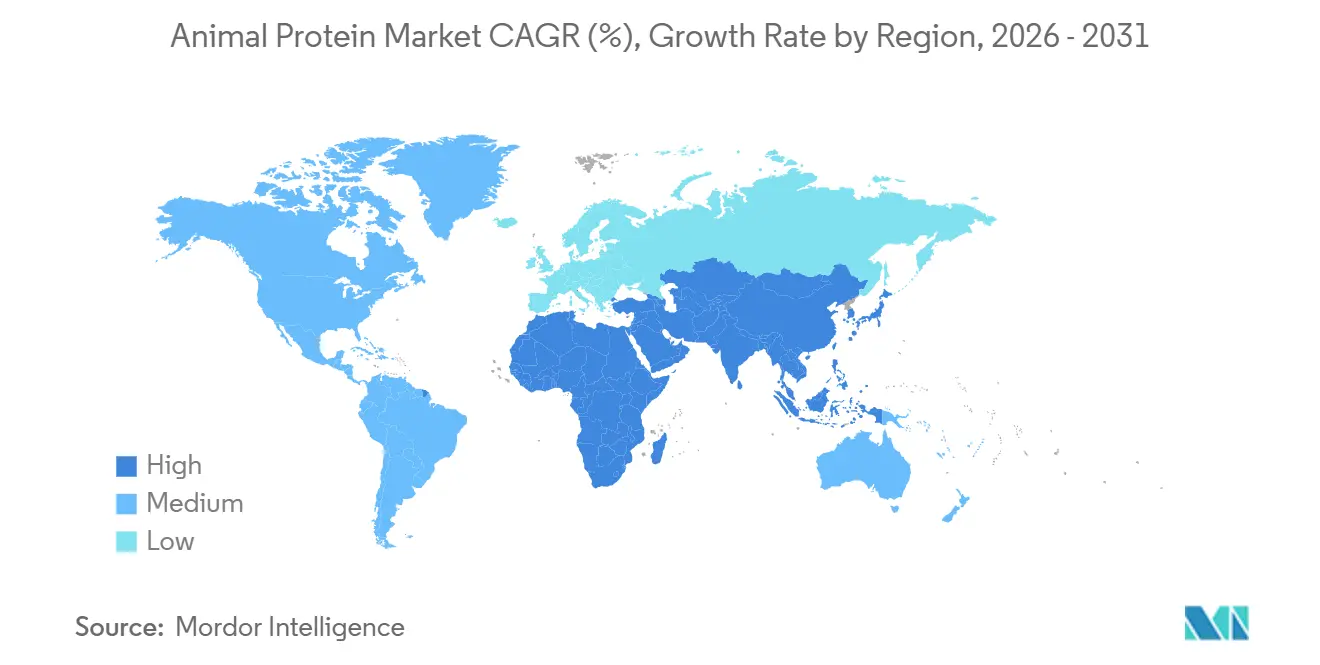

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

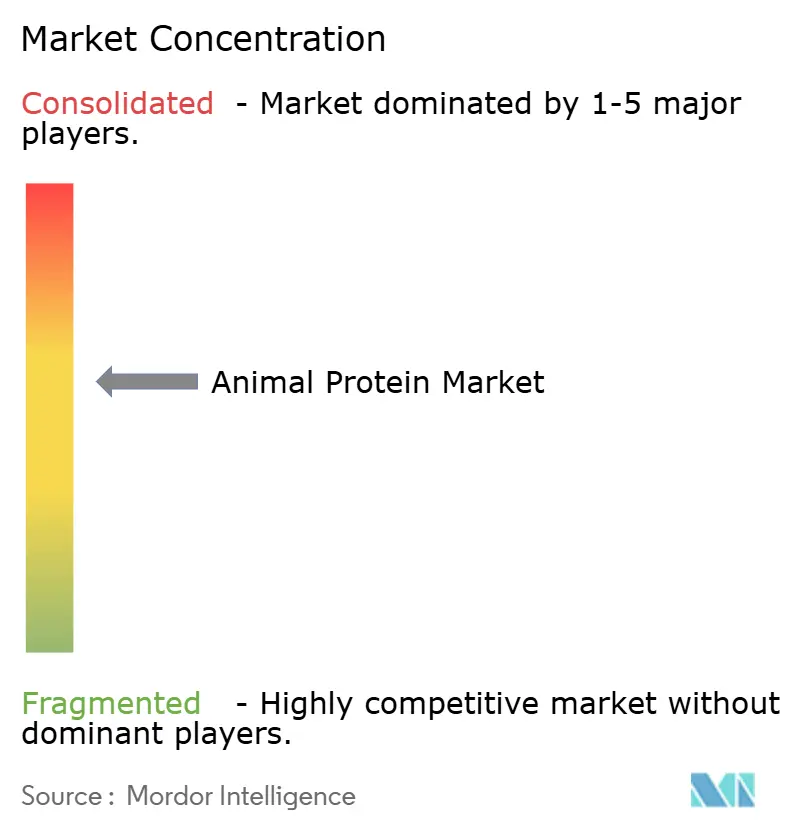

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Animal por Mordor Intelligence

El tamaño del Mercado de Proteína Animal fue valorado en USD 9,79 mil millones en 2025 y se estima que crecerá hasta USD 10,32 mil millones en 2026, alcanzando USD 13,46 mil millones en 2031, con una CAGR del 5,45% durante el período 2026-2031. Este crecimiento está impulsado por la creciente conciencia de los consumidores sobre la salud, la nutrición y el bienestar funcional, junto con el cambio en las preferencias dietéticas que favorecen fuentes de proteínas de alta calidad y alta biodisponibilidad. El mercado cuenta además con el respaldo de la creciente adopción de alimentos y bebidas enriquecidos con proteínas, suplementos dietéticos y productos de nutrición funcional, en línea con el énfasis global en el estado físico, los estilos de vida activos y la atención médica preventiva. Los avances tecnológicos, incluida la filtración por membrana, la hidrólisis enzimática y el fraccionamiento de péptidos, están permitiendo a los fabricantes producir proteínas animales con mayor funcionalidad, solubilidad y beneficios específicos para la salud, ampliando su atractivo en diversos escenarios de consumo.

Conclusiones Clave del Informe

- Por tipo de proteína, el suero de leche lideró el mercado de proteína animal con el 25,56% de la participación de mercado en 2025, mientras que se proyecta que el colágeno crecerá a una CAGR del 5,76% hasta 2031.

- Por categoría, las proteínas convencionales representaron el 81,23% de los ingresos de 2025, mientras que las variantes orgánicas están en camino de alcanzar una CAGR del 6,23% hasta 2031.

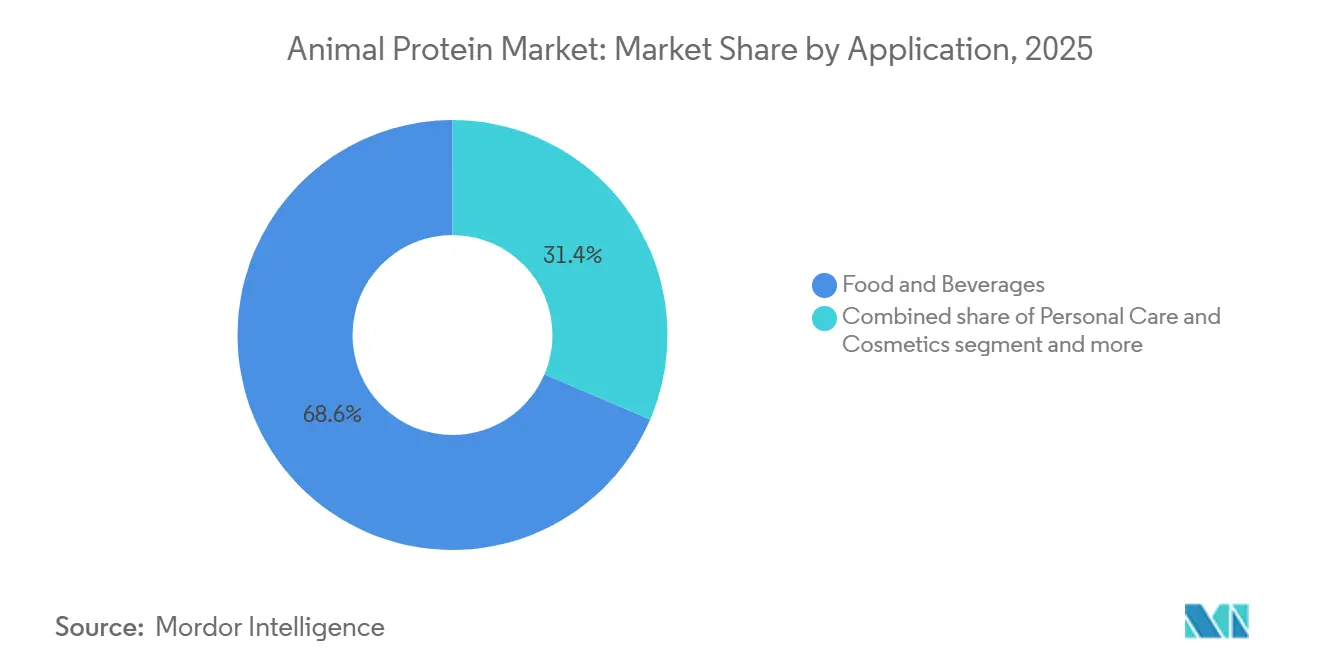

- Por aplicación, los alimentos y bebidas captaron el 68,58% de la demanda de 2025; el cuidado personal y los cosméticos están preparados para el crecimiento más rápido, con una CAGR del 5,98% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 30,87% en 2025, aunque se prevé que Asia-Pacífico registre una CAGR del 6,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína Animal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cultura del fitness en crecimiento que impulsa la demanda de proteínas | +1.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Urbanización y estilos de vida en evolución | +0.8% | Asia-Pacífico como núcleo, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Innovación en productos y tecnología | +1.0% | Global, liderado por los centros de investigación y desarrollo de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de la acuicultura y los productos del mar | +0.7% | Asia-Pacífico (China, India, Indonesia, Vietnam), con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Respuestas de sostenibilidad y posicionamiento | +0.6% | Europa (presión regulatoria), América del Norte (mandatos corporativos), emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso funcional y nutracéutico de proteínas | +0.9% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cultura del fitness en crecimiento que impulsa la demanda de proteínas

El auge global de la cultura del fitness se ha convertido en un importante impulsor estructural del mercado de proteína animal, transformando el consumo de proteínas de un componente de nicho en la nutrición deportiva a una necesidad dietética generalizada. La creciente participación en entrenamientos en gimnasio, entrenamiento de fuerza, fitness funcional, deportes de resistencia y programas de bienestar ha aumentado la conciencia sobre el papel de las proteínas en el desarrollo muscular, la recuperación, el control del peso, la salud metabólica y el envejecimiento activo. Las proteínas animales son especialmente preferidas en las dietas orientadas al fitness debido a sus perfiles completos de aminoácidos, alta biodisponibilidad y rápida digestibilidad, lo que las hace esenciales para la nutrición pre y post entrenamiento. Este cambio ha impulsado la demanda de productos como polvos proteicos, batidos listos para beber, productos lácteos enriquecidos, barritas y alimentos ricos en proteínas, ampliando el consumo de proteínas más allá de los atletas profesionales para incluir a aficionados al gimnasio, adultos mayores e individuos conscientes de su salud. El impacto de esta tendencia es especialmente pronunciado en los mercados desarrollados. Por ejemplo, la Asociación de Salud y Fitness reportó aproximadamente 77 millones de miembros en centros de fitness y clubes de salud en los Estados Unidos en 2024, lo que pone de relieve una base de consumidores sustancial y comprometida que impulsa una demanda sostenida de proteínas animales de alta calidad [1]Fuente: Asociación de Salud y Fitness, "Número de miembros en centros de fitness y clubes de salud en los Estados Unidos", healthandfitness.org.

Urbanización y estilos de vida en evolución

La rápida urbanización y los cambios en los estilos de vida de los consumidores son impulsores clave del lado de la demanda en el mercado global de proteína animal, que influyen en los patrones de consumo en términos de tiempos, formatos y preferencias. A medida que las poblaciones se concentran cada vez más en áreas urbanas y periurbanas, las rutinas diarias se han vuelto más limitadas en tiempo y orientadas a la conveniencia, a menudo estructuradas en torno a horarios centrados en el trabajo. Esto ha llevado a una creciente preferencia por soluciones alimentarias listas para comer, listas para beber y portátiles. Las proteínas animales son especialmente adecuadas para estas tendencias debido a su versatilidad funcional, densidad nutricional y compatibilidad con los formatos de alimentos procesados y de conveniencia. Los consumidores urbanos también demuestran una mayor conciencia sobre la nutrición, el fitness y la salud preventiva, lo que impulsa la demanda de productos enriquecidos con proteínas, como productos de panadería, bebidas, cereales de desayuno y aperitivos. Estos productos ofrecen saciedad y beneficios funcionales al tiempo que minimizan el tiempo de preparación de las comidas. Además, los estilos de vida en evolución, incluida una mayor participación laboral, tiempos de desplazamiento más largos y la adopción de hábitos alimentarios occidentalizados, están contribuyendo a la mayor integración de las proteínas animales en las comidas y aperitivos cotidianos, alejándose de las dietas tradicionales preparadas en casa.

Innovación en productos y tecnología

La innovación en productos y tecnología se ha convertido en un impulsor clave del crecimiento en el mercado global de proteína animal, mejorando las aplicaciones funcionales, nutricionales y comerciales de las proteínas de origen animal más allá de la suplementación dietética básica. Las tecnologías de procesamiento avanzadas, en particular la filtración por membrana y la hidrólisis enzimática, están transformando la forma en que se fraccionan, personalizan y utilizan las proteínas animales. Técnicas como la ultrafiltración y la microfiltración permiten separar el suero de leche con precisión en concentrados, aislados y péptidos bioactivos, cada uno diseñado para proporcionar beneficios funcionales específicos. La hidrólisis enzimática mejora aún más la digestibilidad y la biodisponibilidad. Un ejemplo notable de esta innovación es la recepción por parte de Idaho Milk Products del Premio a la Innovación en Ingredientes Lácteos 2024 por IdaPlus 1090, un aislado de proteína de leche desarrollado para bebidas listas para beber. Este ingrediente ofrece una rápida solubilidad en agua fría, mantiene una baja viscosidad durante una vida útil de 24 meses y elimina la necesidad de estabilizadores de fosfato, abordando los persistentes desafíos de formulación en bebidas con alto contenido de proteínas. Estos avances reducen significativamente las complejidades de formulación y mejoran el rendimiento del producto.

Respuestas de sostenibilidad y posicionamiento

La sostenibilidad y el posicionamiento estratégico han emergido como impulsores significativos en el mercado global de proteína animal, influyendo en las prácticas de producción y las propuestas de valor de las marcas en respuesta a las crecientes presiones ambientales, éticas y regulatorias. En lugar de obstaculizar el crecimiento, los requisitos de sostenibilidad están fomentando la innovación, la diferenciación y la demanda, a medida que los productores se centran en sistemas de producción de menor impacto, eficiencia en el uso de recursos y modelos de abastecimiento transparentes. Los fabricantes de proteína animal adoptan cada vez más prácticas de economía circular, como el aprovechamiento de subproductos para minimizar los residuos y crear ingredientes proteicos de alto valor. Estas iniciativas no solo mejoran el desempeño ambiental, sino que también se alinean con las necesidades de las marcas de alimentos, bebidas y suplementos que buscan reforzar sus credenciales de sostenibilidad sin comprometer la funcionalidad o la nutrición. Además, los productores están mejorando la elaboración de informes sobre huella de carbono, la eficiencia en el uso del agua y el abastecimiento responsable de materias primas, garantizando que las proteínas animales sigan siendo competitivas bajo el mayor escrutinio de reguladores y consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones ambientales y climáticas | -0.8% | Global, agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Cargas regulatorias y de cumplimiento | -0.4% | Europa (EFSA), América del Norte (FDA), Asia-Pacífico (diversas autoridades nacionales) | Corto plazo (≤ 2 años) |

| Preocupaciones sobre bienestar animal y ética | -0.5% | Europa, América del Norte, emergente en Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Presiones competitivas y de sustitución | -0.6% | Global, liderado por los centros de innovación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones ambientales y climáticas

Las presiones ambientales y climáticas representan un desafío estructural significativo para el mercado global de proteína animal, con un impacto creciente en los costos de producción, los requisitos regulatorios y la estabilidad del suministro a largo plazo. La ganadería y la producción láctea enfrentan un escrutinio continuo debido a sus emisiones de gases de efecto invernadero, el alto consumo de agua, la intensidad del uso del suelo y su papel en la deforestación, especialmente en áreas con operaciones extensivas de ganado bovino y cultivos para alimentación animal. A medida que avanza el cambio climático, los fenómenos meteorológicos extremos como sequías, olas de calor, inundaciones y patrones de lluvia irregulares afectan directamente la disponibilidad de alimento para animales, la salud animal y la productividad. Estos factores contribuyen a mayores tasas de mortalidad, producción de proteínas inconsistente y mayores riesgos operativos. Dichos desafíos ambientales dificultan la capacidad de la industria para escalar la producción de manera eficiente, elevan los costos y añaden complejidad a las operaciones agrícolas y de procesamiento, amenazando en última instancia la resiliencia, la rentabilidad y la competitividad global del sector.

Cargas regulatorias y de cumplimiento

Los requisitos regulatorios y de cumplimiento representan un desafío significativo para el mercado global de proteína animal, aumentando la complejidad, los costos y los riesgos operativos a lo largo de la cadena de valor, incluidas las actividades agrícolas, de procesamiento, etiquetado y comercio transfronterizo. Los productores en este mercado deben cumplir con estrictas regulaciones relacionadas con la seguridad alimentaria, el bienestar animal, las normas ambientales y la trazabilidad, que difieren ampliamente entre regiones y están sujetas a cambios continuos. El cumplimiento de marcos como el HACCP (Análisis de Peligros y Puntos Críticos de Control), las BPF (Buenas Prácticas de Fabricación) y las normas ISO (Organización Internacional de Normalización), así como las regulaciones sobre medicamentos veterinarios, los límites máximos de residuos (LMR) y el etiquetado obligatorio de alérgenos, requiere una inversión continua en sistemas avanzados de gestión de calidad, auditorías de terceros, documentación regulatoria y personal especializado en cumplimiento. Para los proveedores multinacionales, navegar por sistemas regulatorios fragmentados añade mayor complejidad a la formulación y estandarización de productos, aumenta las cargas administrativas y retrasa los plazos de entrada al mercado. Estos factores limitan colectivamente la escalabilidad y la rentabilidad, incluso cuando la demanda de productos de proteína animal continúa creciendo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: El Dominio del Suero de Leche se Encuentra con la Disrupción del Colágeno

En 2025, la proteína de suero de leche representó el 25,56% de la participación del mercado global de proteína animal, consolidándose como el tipo de proteína más grande y comercialmente significativo. Este dominio se atribuye a sus beneficios nutricionales, flexibilidad de formulación y amplias aplicaciones en diversas industrias. El perfil completo de aminoácidos de la proteína de suero de leche, su alto contenido de aminoácidos de cadena ramificada (BCAA), su rápida digestibilidad y su superior biodisponibilidad la convierten en la opción preferida en nutrición deportiva, alimentos funcionales, nutrición médica y bebidas enriquecidas. A diferencia de las proteínas de digestión más lenta, como la caseína, el suero de leche se alinea con las preferencias modernas de los consumidores por la conveniencia, la nutrición sobre la marcha y los beneficios funcionales inmediatos, especialmente en áreas como la recuperación muscular, el control del peso y la salud metabólica.

El colágeno está emergiendo como un segmento de crecimiento significativo en el mercado global de proteína animal, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 5,76% hasta 2031. Este crecimiento está impulsado por la expansión de sus aplicaciones, su alineación con las tendencias de consumo orientadas a la salud y su uso creciente más allá de los productos alimenticios tradicionales. A diferencia de las proteínas convencionales frecuentemente asociadas con el desarrollo muscular o la saciedad, el colágeno es valorado por sus beneficios funcionales y estructurales para la salud, incluidas mejoras en la elasticidad de la piel, la salud articular, la fortaleza ósea, la salud intestinal y el envejecimiento saludable. Estos atributos han posicionado al colágeno como un ingrediente clave en suplementos dietéticos, bebidas funcionales, productos de belleza desde adentro y nutrición médica, atendiendo a una creciente demanda de los consumidores por soluciones de bienestar preventivo y holístico.

Por Categoría: Lo Orgánico Gana Terreno a Pesar de los Precios Premium

Las proteínas animales convencionales representaron una participación significativa del 81,23% del mercado global de proteína animal en 2025, destacando su papel central en la satisfacción de la demanda de proteínas a gran escala en aplicaciones alimentarias, de alimentación animal e industriales. Este dominio se atribuye a una infraestructura de producción global bien establecida, que incluye la ganadería intensiva, extensas redes de procesamiento lácteo y cadenas de suministro integradas de carne y aves de corral. Estos sistemas permiten una producción de proteínas de alto volumen, consistente y rentable. La producción convencional se beneficia de los avances en cría, formulación de alimentos para animales, gestión de la salud animal y eficiencia de procesamiento, lo que permite a los fabricantes suministrar suero de leche, proteínas lácteas, gelatina, proteínas de huevo y otras proteínas de origen animal a la escala requerida por los fabricantes de alimentos y bebidas para el mercado masivo, los productores de alimentos para animales y los formuladores de ingredientes.

Las proteínas animales orgánicas están experimentando un crecimiento acelerado dentro del mercado global de proteína animal, con una CAGR proyectada del 6,23% hasta 2031. Este crecimiento refleja un cambio estructural en las prioridades de consumidores y fabricantes hacia fuentes de proteínas con etiqueta limpia, producidas éticamente y con enfoque en la transparencia. A diferencia de las proteínas convencionales, las proteínas animales orgánicas se producen bajo estrictos estándares de certificación que prohíben el uso de pesticidas sintéticos, alimentos genéticamente modificados, antibióticos y hormonas de crecimiento. Estas prácticas mejoran su atractivo entre los consumidores conscientes de la salud y los ingredientes. El crecimiento del segmento está impulsado además por el creciente escrutinio de las prácticas de producción, la seguridad de los residuos y las implicaciones para la salud a largo plazo, especialmente en los mercados desarrollados donde la certificación orgánica se asocia con mayor calidad, mejor bienestar animal y responsabilidad ambiental.

Por Aplicación: Dominio de los Alimentos, Auge del Cuidado Personal

Las aplicaciones de alimentos y bebidas representaron el 68,58% significativo de la demanda global de proteína animal en 2025, subrayando su posición como el principal canal de consumo y motor de valor clave para las proteínas de origen animal en todo el mundo. Esta participación sustancial se atribuye al papel esencial de las proteínas animales en los alimentos básicos de la dieta diaria y en las categorías de alimentos procesados, como productos lácteos, productos de panadería, bebidas, cereales de desayuno, confitería, salsas y alimentos listos para comer. La demanda se ve impulsada además por la creciente tendencia de enriquecimiento con proteínas en productos alimenticios y de bebidas convencionales, ya que los fabricantes utilizan cada vez más proteínas animales para mejorar los perfiles nutricionales manteniendo el sabor y la estabilidad del producto.

El cuidado personal y los cosméticos representan la aplicación de más rápido crecimiento para las proteínas animales, con una CAGR proyectada del 5,98% hasta 2031. Este crecimiento está impulsado por la integración de la nutrición, la belleza y el bienestar funcional en los estilos de vida de los consumidores. La expansión del segmento está impulsada principalmente por el uso creciente de ingredientes bioactivos a base de proteínas, como el colágeno, la gelatina y las proteínas derivadas de la leche, tanto en formulaciones tópicas como en productos de belleza ingeribles. Además, la tendencia global de "belleza desde adentro", que enfatiza soluciones holísticas que vinculan la apariencia externa con la salud interna, ha impulsado significativamente la demanda de bebidas, polvos, cápsulas y gomitas enriquecidos con colágeno. Este crecimiento está respaldado por un sólido gasto de los consumidores en productos de cuidado personal. Por ejemplo, según la Oficina de Estadísticas Nacionales (Reino Unido), el gasto de los consumidores en cuidado personal en el Reino Unido alcanzó aproximadamente GBP 41,9 mil millones en 2024, lo que demuestra la escala y la resiliencia de la demanda en los mercados de belleza consolidados [2]Fuente: Oficina de Estadísticas Nacionales (Reino Unido), "Gasto de los consumidores en cuidado personal en el Reino Unido", ons.gov.uk.

Análisis Geográfico

América del Norte representó el 30,87% de la participación del mercado global de proteína animal en 2025, convirtiéndola en el mayor contribuyente regional. Este dominio está respaldado por un ecosistema de consumo de proteínas bien desarrollado y una infraestructura de procesamiento avanzada. Los Estados Unidos desempeñan un papel fundamental, impulsados por su madura industria de nutrición deportiva y activa, donde la proteína de suero de leche se ha convertido en un componente dietético convencional. Su uso se extiende más allá de los atletas a los consumidores cotidianos que se centran en la salud muscular, el control del peso y el bienestar funcional. La amplia disponibilidad de bebidas enriquecidas con proteínas, barritas, productos lácteos y suplementos sostiene un alto consumo per cápita de proteína de suero de leche. Además, las cooperativas lácteas establecidas y las redes de procesamiento verticalmente integradas en los Estados Unidos y Canadá garantizan un suministro constante de materias primas, eficiencias de costos y producción a gran escala de suero de leche, proteínas lácteas y caseína.

Se proyecta que la región de Asia-Pacífico sea el mercado de más rápido crecimiento, con una tasa de crecimiento anual compuesto (CAGR) del 6,15% hasta 2031. Este crecimiento está impulsado por la rápida evolución dietética y la creciente conciencia sobre las proteínas en las principales economías emergentes. China e India lideran esta expansión, respaldadas por el aumento de los ingresos de la clase media que permite un mayor consumo de alimentos enriquecidos con proteínas, bebidas a base de lácteos, suplementos nutricionales y productos de nutrición funcional. La urbanización, los cambios en los estilos de vida y una mayor participación en el fitness y la atención médica preventiva están impulsando aún más la demanda de suero de leche, proteínas lácteas y colágeno tanto en categorías convencionales como premium. Además, las inversiones de los gobiernos regionales y las partes interesadas de la industria en la capacidad local de procesamiento lácteo, la infraestructura de cadena de frío y la educación nutricional están mejorando la accesibilidad y la asequibilidad de los productos de proteína animal.

Europa, América del Sur y Oriente Medio y África representan colectivamente la participación restante del mercado global de proteína animal, cada uno contribuyendo a través de dinámicas estructurales y de consumo únicas. Europa se distingue por su maduro ecosistema de procesamiento lácteo y una sólida demanda posterior en alimentos, suplementos y nutrición clínica. Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el consumo de suero de leche en polvo en Europa alcanzó 1,53 mil millones de toneladas en 2024, destacando el papel central de la región en la utilización global del suero de leche y las aplicaciones de proteínas de valor añadido [3]Fuente: Organización para la Cooperación y el Desarrollo Económicos (OCDE), "volumen de suero de leche en polvo consumido en la Unión Europea", oecd.org. América del Sur se beneficia de una sólida base ganadera y una producción de proteínas orientada a la exportación, que apoya un crecimiento constante en las cadenas de suministro de alimentos e ingredientes. Mientras tanto, Oriente Medio y África están experimentando una expansión gradual del mercado, impulsada por la diversificación dietética, la creciente conciencia nutricional y la creciente demanda de productos proteicos enriquecidos y certificados como halal, especialmente en áreas urbanas.

Panorama Competitivo

El mercado global de proteína animal presenta una estructura competitiva bifurcada, con niveles variables de concentración en las principales categorías de proteínas. Los segmentos de suero de leche y caseína están altamente consolidados, dominados principalmente por grandes cooperativas lácteas como Arla Foods amba, Fonterra Co-operative Group y Royal FrieslandCampina NV. Estas empresas aprovechan su acceso directo a los suministros de leche en origen y sus redes de agricultores de larga data para mantener una ventaja competitiva. Poseen el capital, la experiencia técnica y la escala operativa necesarios para implementar tecnologías avanzadas como la filtración por membrana, la ultrafiltración y el secado por atomización. Esto les permite producir aislados de suero de leche de alta pureza, caseinatos y proteínas lácteas funcionales con eficiencia y consistencia, atendiendo a la creciente demanda de productos proteicos de alta calidad.

Los modelos verticalmente integrados adoptados por estos grandes actores crean barreras de entrada significativas para los nuevos competidores. Desafíos como asegurar el suministro de materias primas, gestionar los costos de procesamiento, cumplir con estrictos requisitos regulatorios y establecer redes de distribución global dificultan que los participantes más pequeños o nuevos compitan eficazmente. Estas barreras no solo protegen la participación de mercado de los actores establecidos, sino que también refuerzan la naturaleza consolidada de los segmentos de suero de leche y caseína. Como resultado, el panorama competitivo en estas categorías sigue estando fuertemente inclinado hacia las grandes cooperativas con amplios recursos e infraestructura.

A pesar del alto nivel de consolidación, existen oportunidades para que los actores de tamaño mediano se labren un nicho en el mercado. Al dirigirse a segmentos premium y específicos de aplicación en lugar de competir en volúmenes de productos básicos, estas empresas pueden diferenciarse y ganar posición. Esta diversidad estructural introduce dinámicas competitivas variadas dentro del mercado más amplio de proteína animal, contrastando marcadamente con el panorama de proteínas lácteas dominado por cooperativas. El aumento gradual de la consolidación a través de adquisiciones y asociaciones estratégicas da forma aún más al entorno competitivo, ofreciendo tanto desafíos como oportunidades para los actores a lo largo de la cadena de valor.

Líderes de la Industria de Proteína Animal

Agrial Enterprise

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group

Gelita AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Elmentoz obtuvo USD 4,5 millones para establecer la mayor instalación de proteína de insecto de India y eliminar los antibióticos en la alimentación animal. La instalación tendrá capacidad para procesar 2.000 toneladas métricas de subproductos industriales por mes utilizando tecnologías de automatización avanzada propietarias.

- Marzo de 2025: Vivici ha introducido ViviteinTM BLG en el mercado de los Estados Unidos. ViviteinTM BLG, denominada el Nuevo Estándar de Proteína, es una proteína láctea producida mediante fermentación de precisión sin la participación de animales en el proceso de producción.

- Noviembre de 2024: Arla Foods Ingredients ha introducido un nuevo hidrolizado de proteína de suero de leche diseñado para ofrecer un perfil de sabor mejorado en comparación con ingredientes similares utilizados en nutrición médica a base de péptidos. El producto de proteína de suero de leche altamente hidrolizado, Lacprodan DI-3092, permite la inclusión de 10 g de proteína de alta calidad de fuente única en una porción de 100 ml.

- Marzo de 2024: Glanbia PLC, a través de su marca Isopure, introdujo un nuevo producto en el portafolio de Isopure: Péptidos de Colágeno. Este producto está diseñado para apoyar la salud de las articulaciones, el cabello, la piel y las uñas, al tiempo que proporciona apoyo inmunológico. Cada medida contiene 20 gramos de péptidos de colágeno.

Alcance del Informe del Mercado Global de Proteína Animal

La proteína animal se refiere a las proteínas obtenidas de fuentes naturales, incluidas la carne, los huevos, la leche, el pescado y los insectos, que se utilizan ampliamente en diversas industrias.

El mercado de proteína animal está segmentado en función del tipo de proteína, la categoría, la aplicación y la geografía. Según el tipo de proteína, el mercado está segmentado en caseína y caseinatos, colágeno, proteína de huevo, gelatina, proteína de insecto, proteína de leche, proteína de suero de leche y otras proteínas animales. Según la categoría, el mercado está segmentado en convencional y orgánico. Según la aplicación, el mercado está segmentado en alimentación animal, cuidado personal y cosméticos, alimentos y bebidas, y suplementos. El segmento de alimentos y bebidas está segmentado a su vez en panadería, bebidas, cereales de desayuno, condimentos/salsas, confitería, productos lácteos y alternativas lácteas, productos alimenticios listos para comer/listos para cocinar y otros.

El informe proporciona el tamaño del mercado y las previsiones tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Caseína y Caseinatos |

| Colágeno |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insecto |

| Proteína de Leche |

| Proteína de Suero de Leche |

| Otras Proteínas Animales |

| Convencional |

| Orgánico |

| Alimentación Animal | |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Otros | |

| Suplementos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Proteína | Caseína y Caseinatos | |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero de Leche | ||

| Otras Proteínas Animales | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimentación Animal | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Otros | ||

| Suplementos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Comercio Minorista |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Fava | También conocida como haba, es otro nombre para las habas amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocida como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer (LPC) | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción