Tamaño y Participación del Mercado de Proteína Animal en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

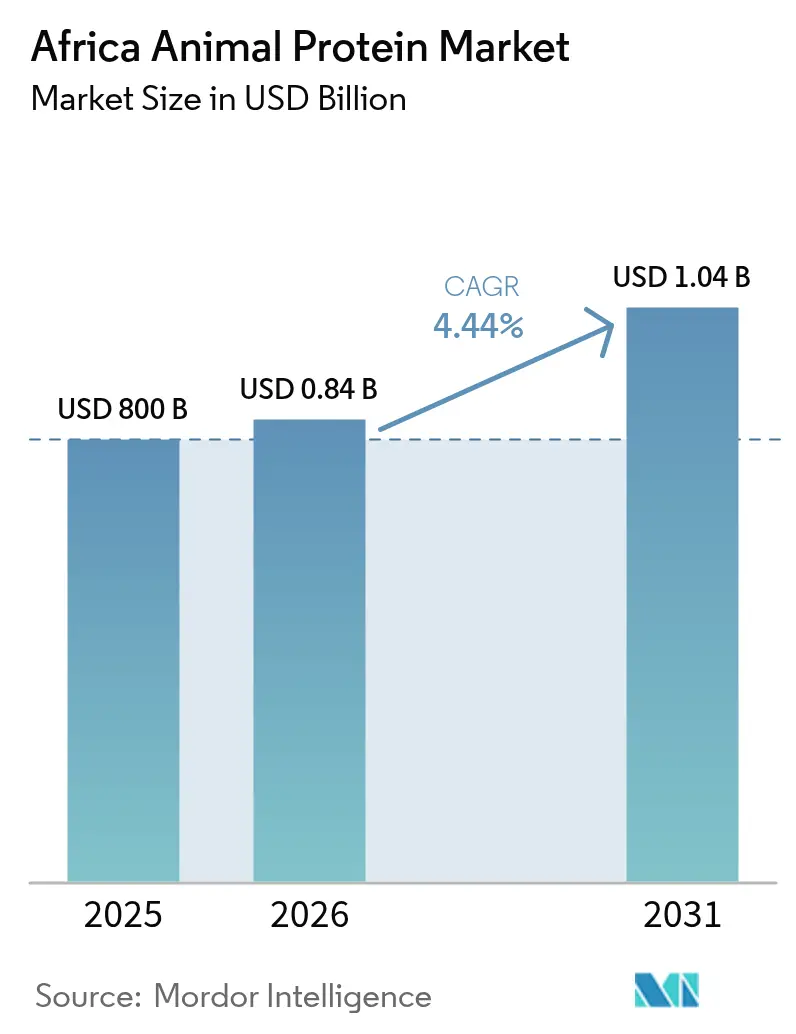

| Tamaño del mercado en el año base (2025) | 800 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Animal en África por Mordor Intelligence

El tamaño del mercado de proteína animal en África en 2026 se estima en USD 835,52 millones, creciendo desde el valor de 2025 de USD 800 millones, con proyecciones para 2031 que muestran USD 1.038,22 millones, creciendo a una CAGR del 4,44% durante 2026-2031. Este crecimiento refleja un cambio de la dependencia de las importaciones hacia el procesamiento regional, impulsado por iniciativas como programas de autosuficiencia láctea, desarrollo de la acuicultura e inversiones del sector privado en la producción de proteína de insectos. Los principales contribuyentes incluyen la Política Nacional Láctea de Nigeria, la posición consistente de exportación neta de Sudáfrica en suero de leche y queso, y la industria de alimentos para acuicultura de Egipto en rápida expansión, que en conjunto impulsan la demanda de productos de alto valor como aislados, concentrados y péptidos de colágeno. Además, las preferencias de los consumidores por la nutrición de etiqueta limpia, los alimentos fortificados y las certificaciones orgánicas están creando oportunidades en segmentos de precios premium. Esto ha llevado a los procesadores a adoptar tecnologías avanzadas como la filtración por membrana, el secado por aspersión y la hidrólisis, a pesar de los elevados costos de capital. Los proveedores multinacionales se centran cada vez más en la transferencia de tecnología y la integración vertical para retener el valor dentro del continente, reduciendo la dependencia de la exportación de materias primas para su procesamiento en el extranjero.

Conclusiones Clave del Informe

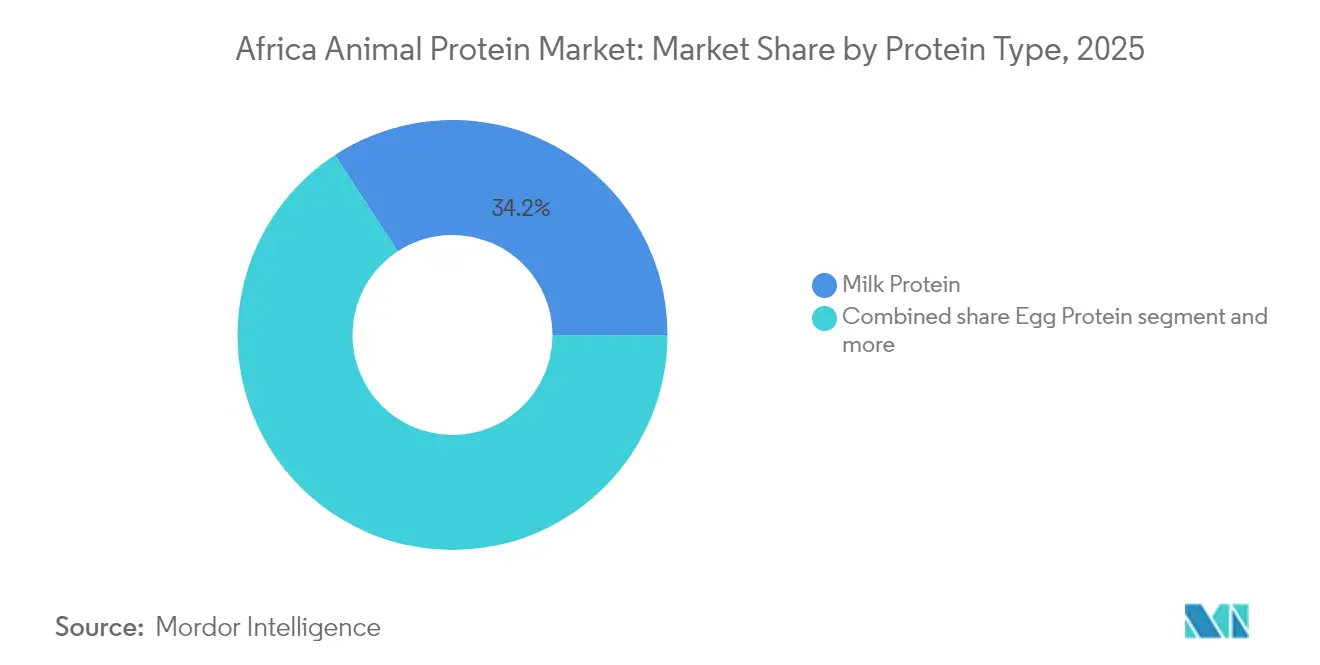

- Por tipo de proteína, la proteína láctea lideró con el 34,21% de la participación del mercado de proteína animal en África en 2025, mientras que se prevé que la proteína de insectos registre la CAGR más rápida del 5,74% hasta 2031.

- Por categoría, las variantes convencionales representaron el 82,96% del tamaño del mercado de proteína animal en África en 2025; las proteínas orgánicas avanzan a una CAGR del 5,67% hasta 2031.

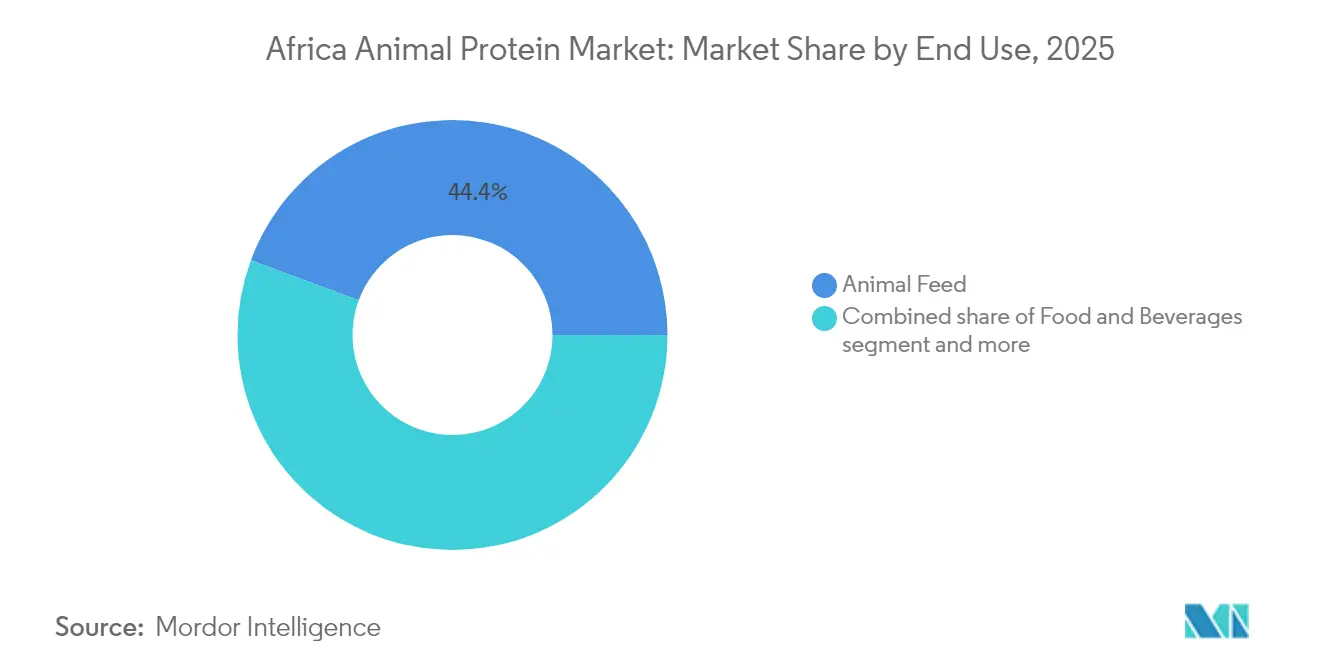

- Por usuario final, el alimento para animales representó el 44,35% de los ingresos en 2025, mientras que el segmento de alimentos y bebidas se expandirá a una CAGR del 5,55% durante el mismo período.

- Por geografía, Nigeria aseguró una participación del 37,92% en el mercado de proteína animal en África en 2025 y está preparada para crecer a una CAGR del 5,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína Animal en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias de salud y bienestar que enfatizan ingredientes nutritivos | +0.8% | Nigeria, Sudáfrica, centros urbanos en el Resto de África | Mediano plazo (2–4 años) |

| Demanda de productos con alto contenido proteico, bajo en azúcar y de etiqueta limpia | +0.7% | Sudáfrica, Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Preferencia por opciones de proteína orgánica y sostenible | +0.6% | Sudáfrica, Kenia, Tanzania, Uganda | Largo plazo (≥ 4 años) |

| Aumento de productos de proteína animal con valor agregado y procesados | +0.5% | Nigeria, Egipto, Sudáfrica | Mediano plazo (2–4 años) |

| Interés en opciones de carne premium, de alta calidad y étnicas | +0.4% | Nigeria, Sudáfrica, Ghana | Mediano plazo (2–4 años) |

| Demanda de fuentes de proteína diversificadas | +0.5% | Global, con adopción temprana en Egipto, Túnez, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Crecientes Tendencias de Salud y Bienestar Enfatizan los Ingredientes Nutritivos

La expansión de la clase media urbana en Nigeria y Sudáfrica está influyendo significativamente en los patrones de consumo de proteínas, con un énfasis creciente en el valor nutricional y los beneficios funcionales de los alimentos, en lugar de centrarse únicamente en la ingesta calórica. En Nigeria, la brecha entre la producción doméstica de leche y el consumo sigue siendo sustancial, lo que resulta en una fuerte dependencia de las importaciones y la carga financiera asociada. Para abordar este desafío, el gobierno nigeriano introdujo la Política Nacional Láctea (PNL) a mediados de 2024, una iniciativa estratégica diseñada para impulsar sustancialmente la producción doméstica de leche en los próximos años [1]Fuente: Ministerio Federal de Agricultura y Seguridad Alimentaria, "Política Nacional Láctea 2023–2028," FMARD, fmard.gov.ng. Esta política se centra en mejorar las razas ganaderas, proporcionar subsidios para el alimento y fomentar un ecosistema lácteo sostenible, alineando así los dos objetivos de mejorar la seguridad nutricional y lograr la autosuficiencia en la producción de proteína animal. Además, se espera que la creciente demanda de productos alimenticios orientados al bienestar impulse un crecimiento significativo en el mercado. Es probable que estos impactos se vuelvan más pronunciados a mediano plazo a medida que se fortalezcan las inversiones en infraestructura y sistemas de cadena de frío para apoyar mejor la disponibilidad de productos proteicos frescos y refrigerados.

Aumento de la Demanda de Productos con Alto Contenido Proteico, Bajo en Azúcar y de Etiqueta Limpia

El énfasis regulatorio en las declaraciones de etiqueta limpia ha ganado un impulso significativo, ejemplificado por el lanzamiento de la Alianza para la Inocuidad Alimentaria por parte de la Organización Mundial de la Salud (OMS) [2]Fuente: Organización Mundial de la Salud, "La OMS lanza la Alianza para la Inocuidad Alimentaria," OMS, who.int. Esta iniciativa, que reúne a múltiples partes interesadas, se centra en crear directrices estandarizadas para la divulgación de ingredientes y el etiquetado de alérgenos en los estados miembros, fomentando así una mayor transparencia y confianza dentro de la industria alimentaria. En consonancia con estos desarrollos regulatorios, la industria láctea de Sudáfrica ha tomado medidas proactivas para adaptarse y prosperar, en particular aumentando la producción de concentrado y aislado de proteína de suero de leche. Entre los productos concentrados, el suero de leche en polvo ha surgido como un segmento significativo, con Sudáfrica logrando un notable superávit en exportaciones en comparación con las importaciones, destacando su creciente prominencia en el mercado global. Collagen4Africa, un destacado productor sudafricano, ofrece colágeno bovino hidrolizado que se caracteriza por su alto contenido proteico, ausencia de azúcar y adhesión a múltiples certificaciones, incluidas Halaal, Kosher, Análisis de Peligros y Puntos Críticos de Control (HACCP), ISO 9001:2015 y Certificación del Sistema de Inocuidad Alimentaria (FSSC) 22000:2010. Estas características hacen que el producto sea particularmente adecuado para aplicaciones en nutrición deportiva y nutrición médica, atendiendo las necesidades cambiantes de los consumidores conscientes de su salud. Además, Fan Milk, un actor destacado en el sector lácteo, inauguró recientemente una línea de producción de yogur en Ibadán, Nigeria. Esta instalación incorpora tecnología avanzada de filtración por membrana, que elimina eficazmente la lactosa mientras preserva las proteínas del suero de leche, alineándose con la creciente preferencia de los consumidores por productos bajos en azúcar y orientados a la salud.

Mayor Preferencia por Opciones de Proteína Orgánica y Sostenible

La huella de certificación de Ecocert Sudáfrica abarca 15 países, incluidos Namibia, Zimbabue, Mozambique, Zambia, Lesoto, Malaui, Botsuana, Esuatini, Uganda, Etiopía, Kenia, Tanzania y Nigeria. Este amplio alcance permite a los productores lácteos y ganaderos de estas regiones acceder a mercados de exportación premium en Europa y América del Norte, brindando oportunidades significativas de crecimiento y expansión del mercado. La orientación de 2024 del Instituto de Investigación de Agricultura Orgánica (FiBL) sobre la ganadería láctea orgánica en África enfatiza prácticas críticas como la selección de razas, el pastoreo rotacional y el control natural de plagas. Estas prácticas sostenibles, aunque beneficiosas, a menudo requieren transiciones de varios años y sustanciales inversiones de capital inicial, lo que puede representar desafíos para muchos agricultores de pequeña escala. Además, el lanzamiento en octubre de 2024 por parte de Symrise AG de proyectos de agricultura regenerativa, incluida una iniciativa de vainilla en Madagascar, demuestra el creciente interés corporativo en el desarrollo de cadenas de suministro trazables y bajas en carbono que resuenan con los compradores enfocados en criterios Ambientales, Sociales y de Gobernanza (ASG). El impacto a largo plazo —0,6 puntos porcentuales— destaca los plazos extendidos para la certificación y las importantes inversiones en infraestructura necesarias para escalar la producción de proteína orgánica más allá de los mercados de nicho en Kenia, Tanzania y Sudáfrica.

Aumento de la Demanda de Productos de Proteína Animal con Valor Agregado y Procesados

El inventario ganadero de Nigeria comprende un número significativo de pollos, ganado vacuno, cabras, ovejas y cerdos. A pesar de este sustancial recurso, sigue siendo subutilizado para el procesamiento con valor agregado, ya que la mayoría de los animales son sacrificados en entornos informales que carecen de acceso a infraestructura de cadena de frío. En abril de 2025, Lactalis anunció su intención de explorar el establecimiento de una nueva planta láctea en Nigeria destinada a producir leche en polvo y caseinatos. Se espera que esta iniciativa complemente su inversión anterior en una instalación de secado por aspersión en Sudáfrica, que se inició en abril de 2023. El Instituto Internacional de Investigación Ganadera (ILRI) y la Unión Africana están trabajando juntos para crear las primeras directrices de seguridad del continente para los mercados informales de alimentos. Este marco está diseñado para estandarizar los protocolos de higiene y permitir a los pequeños procesadores obtener financiamiento para adoptar tecnologías avanzadas como la pasteurización y el equipo de fraccionamiento de proteínas. El impacto a mediano plazo de este desarrollo está estrechamente vinculado a la expansión de la infraestructura de cadena de frío y al establecimiento de regulaciones claras para el etiquetado de proteínas procesadas. Nigeria y Egipto están emergiendo como actores clave en el impulso de estos avances.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades regulatorias y aplicación inconsistente entre países | -0.6% | Nigeria, Kenia, Tanzania, Resto de África | Corto plazo (≤ 2 años) |

| Competencia de alternativas proteicas de origen vegetal y de insectos | -0.5% | Sudáfrica, Nigeria, Egipto | Mediano plazo (2–4 años) |

| Acceso limitado a tecnología moderna y financiamiento para pequeños agricultores | -0.4% | Nigeria, Kenia, Uganda, Tanzania, Resto de África | Largo plazo (≥ 4 años) |

| Barreras culturales y preferencias de consumo tradicionales | -0.3% | Nigeria, Ghana, Resto de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades Regulatorias y Aplicación Inconsistente entre Países

El Comité del Codex Alimentarius sobre Higiene de los Alimentos, copresidido por Kenia y Nigeria, avanzó en 2024 directrices preliminares destinadas a mejorar los mercados informales tradicionales. Estos mercados son responsables de manejar una gran mayoría de la leche de África Oriental, pero a menudo operan fuera de los sistemas formales de inspección, lo que plantea desafíos para la inocuidad y la calidad de los alimentos. En el mismo año, la Organización Mundial de Sanidad Animal (OMSA) actualizó sus Códigos Sanitarios para los Animales Terrestres y Acuáticos, introduciendo límites de residuos más estrictos para los medicamentos veterinarios con el fin de mejorar la seguridad de los productos de origen animal [3]Fuente: Organización Mundial de Sanidad Animal, "Códigos Sanitarios para los Animales Terrestres y Acuáticos 2024," OMSA, woah.org. Sin embargo, la capacidad para hacer cumplir estas normas actualizadas varía ampliamente entre países. Por ejemplo, una encuesta láctea realizada en Ruanda durante 2024 identificó residuos de antibióticos en una parte notable de las muestras, superando los umbrales establecidos por el Codex. El impacto económico a corto plazo refleja los costos inmediatos de cumplimiento y las posibles interrupciones comerciales a medida que los gobiernos trabajan para alinear sus normas. Entre las naciones afectadas, se espera que Nigeria, Kenia y Tanzania enfrenten los desafíos más significativos para adaptarse a estos nuevos requisitos.

Competencia de Alternativas Proteicas de Origen Vegetal y de Insectos

La harina de soja sigue siendo un componente esencial en las formulaciones de alimento para aves de corral y acuicultura en toda África, ofreciendo un alto nivel de proteína bruta a un costo más asequible en comparación con alternativas como la harina de pescado y la harina de sangre. Esta eficiencia de costos se vuelve particularmente valiosa durante períodos de aumento de los precios del maíz, que pueden incrementar significativamente los gastos de alimento e impactar fuertemente los presupuestos de producción avícola en Nigeria. Los aislados de proteína de origen vegetal, incluidos los derivados de guisante, haba y girasol, están ganando terreno en aplicaciones de nutrición humana debido a su versatilidad y beneficios nutricionales. El centro de aplicaciones de proteínas de Bühler está realizando avances en tecnologías de extrusión y texturización para desarrollar productos con texturas que imitan de cerca la carne. Las proteínas de insectos, aunque derivadas de animales, se están posicionando cada vez más como alternativas viables a las proteínas lácteas y cárnicas convencionales en los mercados de alimento para animales. Por ejemplo, la harina de mosca soldado negro de nextProtein está específicamente diseñada para alimentos de acuicultura, donde puede servir como sustituto de la harina de pescado a tasas de reemplazo sustanciales, reduciendo así la dependencia de los ingredientes tradicionales de proteína animal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: Las Proteínas de Insectos Interrumpen el Dominio de los Lácteos

La proteína láctea representó el 34,21% de los ingresos del segmento en 2025, respaldada por la producción de leche de Sudáfrica de 3,46 millones de toneladas, lo que refleja un aumento interanual del 3,56%. Este crecimiento se ve reforzado por la iniciativa de Nigeria de duplicar la producción doméstica de leche para 2028 bajo la Política Nacional Láctea, que tiene como objetivo mejorar la autosuficiencia y reducir la dependencia de las importaciones. La proteína de suero de leche, categorizada en concentrados de proteína de suero de leche (WPC), proteína de suero de leche hidrolizada y aislados de proteína de suero de leche (WPI), se beneficia significativamente de la posición de exportación neta de Sudáfrica de 20.000 toneladas en 2024. El suero de leche en polvo, que constituye el 13% de los productos lácteos concentrados, encuentra aplicaciones generalizadas en nutrición deportiva y fórmula infantil, destacando su versatilidad y creciente demanda en estos sectores.

La caseína y los caseinatos sirven principalmente a los sectores de panadería industrial y carne procesada, ofreciendo beneficios funcionales como mejor textura y vida útil. Mientras tanto, la proteína de huevo sigue siendo un mercado de nicho. En Sudáfrica, Ovo Protein se especializa en la producción de clara de huevo en polvo, que se utiliza en aplicaciones de confitería y cuidado personal. Sin embargo, el mercado de clara de huevo en polvo de Oriente Medio y África fue valorado en solo USD 60,98 millones en 2023, lo que indica una demanda regional limitada. La proteína de insectos ha surgido como el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesto (CAGR) del 5,74% proyectada hasta 2031. Este crecimiento está impulsado por la financiación de Serie B de EUR 18 millones de nextProtein asegurada en noviembre de 2025 para escalar su instalación de mosca soldado negro en Túnez, que tiene una capacidad de producción de 12.000 toneladas por año. La instalación se centra en producir harina de larvas como una alternativa rentable y sostenible a la harina de pescado para alimentos de acuicultura.

Por Categoría: Las Redes de Certificación Orgánica Escalan a Pesar de las Limitaciones de los Pequeños Agricultores

Las proteínas convencionales representaron el 82,96% de la participación de mercado en 2025, principalmente debido a la sensibilidad al costo entre los consumidores y la adopción limitada de la certificación orgánica por parte de los agricultores de pequeña escala. Estos pequeños agricultores, que contribuyen con más del 80% del suministro de leche de África Oriental, enfrentan desafíos para cumplir con los estándares orgánicos. En el sector lácteo de Ruanda, las pruebas revelaron que el 12,9% de las muestras de leche contenían residuos de antibióticos, mientras que el 25,6% dio positivo para Salmonella. Estos problemas de calidad crean barreras significativas para los productores que buscan ingresar a los mercados de exportación orgánica. De manera similar, en Nigeria, el procesamiento convencional sigue siendo dominante, manejando 563 millones de pollos y 58 millones de cabezas de ganado. Sin embargo, la mayoría de los animales son sacrificados en entornos informales que carecen de sistemas de trazabilidad, que son esenciales para cumplir con los requisitos de certificación orgánica.

Se espera que las proteínas animales orgánicas crezcan a una tasa de crecimiento anual compuesto (CAGR) del 5,67% hasta 2031. Este crecimiento está impulsado por los esfuerzos de certificación de Ecocert Sudáfrica, un organismo líder de certificación orgánica, que opera en 15 países, incluidos Namibia, Zimbabue, Mozambique, Zambia, Lesoto, Malaui, Botsuana, Esuatini, Uganda, Etiopía, Kenia, Tanzania y Nigeria. Estas certificaciones brindan a los productores lácteos y ganaderos la oportunidad de acceder a mercados premium en Europa y América del Norte, donde la demanda de productos orgánicos continúa aumentando. Al cumplir con estrictos estándares orgánicos, los productores pueden lograr una mayor rentabilidad y ampliar su alcance de mercado.

Por Usuario Final: La Demanda de Alimento para Acuicultura Supera la Innovación en Alimentos y Bebidas

El Alimento para Animales representó el 44,35% de los ingresos por usuario final en 2025, impulsado principalmente por la rápida expansión de la acuicultura en África. La producción acuícola en la región aumentó desde 2,9 millones de toneladas en 2022 y se proyecta que alcance 7,1 millones de toneladas para 2030, creciendo a una tasa anual del 12,3%, que es la tasa de crecimiento más rápida a nivel mundial. La producción avícola, que se situó en 7,5 millones de toneladas en 2022, se espera que aumente a 10,6 millones de toneladas para 2030. Este crecimiento depende en gran medida de componentes esenciales del alimento como la harina de soja, la harina de pescado y la harina de plumas. En Nigeria, los costos de alimento representan un significativo 70% de los gastos de producción avícola, lo que subraya el papel crítico del alimento en la estructura de costos general de la industria.

Se proyecta que el segmento de Alimentos y Bebidas crezca a una tasa de crecimiento anual compuesto (CAGR) del 5,55% hasta 2031, impulsado por diversas categorías de productos como Panadería, Bebidas, Cereales de Desayuno, Condimentos/Salsas, Confitería, Lácteos y Alternativas Lácteas, Alimentos Listos para Consumir (RTE), Alimentos Listos para Cocinar (RTC) y Aperitivos. Un desarrollo notable en este segmento es la puesta en marcha por parte de Fan Milk de una línea de producción de yogur de USD 9,1 millones en Ibadán en septiembre de 2024. Esta instalación utiliza tecnología avanzada de filtración por membrana para producir formatos de yogur bajos en lactosa y ricos en proteínas, atendiendo las preferencias cambiantes de los consumidores por opciones de alimentos más saludables y funcionales.

Análisis Geográfico

En 2025, Nigeria se destacó como el segmento líder en el mercado lácteo regional, capturando una notable participación de mercado del 37,92%. Este liderazgo está respaldado por la Política Nacional Láctea, introducida en junio de 2024, que tiene como objetivo duplicar la producción doméstica de leche para 2028. A pesar de producir 0,7 mil millones de litros de leche anualmente, Nigeria enfrenta un déficit significativo en comparación con su consumo de 1,6 mil millones de litros, lo que resulta en una factura de importación de USD 1.200 millones a USD 1.500 millones. Para cerrar esta brecha, el gobierno ha implementado iniciativas como programas de mejoramiento de razas, subsidios para el alimento y el establecimiento de centros higiénicos de recolección de leche. El consorcio Value4Dairy de FrieslandCampina también ha desempeñado un papel fundamental, asegurando una subvención de USD 5 millones de la Fundación Gates en enero de 2024 para capacitar a 10.000 pequeños agricultores en salud del rebaño y prácticas de manejo de leche. Además, Arla Foods introdujo sus productos Dano en octubre de 2024, mientras que Lactalis está evaluando el establecimiento de una nueva planta láctea, anunciada en abril de 2025. Sin embargo, el vasto inventario ganadero del país, que incluye 563 millones de pollos, 58 millones de cabezas de ganado, 124 millones de cabras, 60 millones de ovejas y 16 millones de cerdos, sigue siendo subutilizado para el procesamiento con valor agregado, con prácticas informales de sacrificio aún prevalentes. El Plan Nacional de Transformación Ganadera (2019-2028) busca modernizar los mataderos y la infraestructura de cadena de frío, aunque el progreso ha sido más lento de lo esperado.

Sudáfrica representa el segmento de más rápido crecimiento en el mercado lácteo regional, con una producción de leche que alcanzó 3,46 millones de toneladas en 2025, lo que refleja un aumento interanual del 3,56%. El país se ha posicionado como exportador neto de productos lácteos, logrando exportaciones netas de 20.000 toneladas, con 54.000 toneladas enviadas y 34.000 toneladas importadas. Este crecimiento destaca el enfoque estratégico de Sudáfrica en el procesamiento lácteo orientado a la exportación, lo que le ha permitido fortalecer su papel como actor clave en el mercado regional. Al equilibrar eficazmente la producción doméstica con las demandas de exportación, Sudáfrica continúa aprovechando su industria láctea para el avance económico.

El resto de África demuestra una variedad de impulsores de crecimiento y oportunidades. Egipto lidera la región en acuicultura, representando más del 75% de la producción de África con 1,8 millones de toneladas en 2020. Túnez está emergiendo como un actor significativo en la producción de proteína de insectos, con nextProtein asegurando EUR 18 millones en financiación de Serie B en noviembre de 2025 para establecer una instalación de mosca soldado negro de 12.000 toneladas por año. Estos desarrollos subrayan la naturaleza diversa del crecimiento en toda la región. Mientras que el mercado lácteo de Nigeria prospera gracias a iniciativas impulsadas por políticas y Sudáfrica se centra en el procesamiento orientado a la exportación, el crecimiento de Egipto está impulsado por la demanda de alimento para acuicultura. Mientras tanto, otras regiones de África se esfuerzan por mejorar la productividad de los pequeños agricultores mientras abordan desafíos críticos relacionados con el desarrollo de infraestructura y la armonización regulatoria, que son esenciales para un crecimiento sostenido.

Panorama Competitivo

El mercado demuestra una fragmentación moderada, con procesadores lácteos multinacionales como FrieslandCampina, Arla Foods, Fonterra y Lactalis compitiendo junto a actores regionales como Clover y Woodlands en Sudáfrica. Además, startups innovadoras de proteína de insectos como nextProtein y AgriProtein están emergiendo como actores clave. Los enfoques estratégicos en el mercado se centran cada vez más en la integración vertical y la fabricación localizada. Por ejemplo, Symrise AG, un proveedor global de fragancias, sabores y nutrición, anunció en febrero de 2025 el establecimiento de una instalación de 30.000 metros cuadrados en Giza, Egipto. Esta instalación consolida dos sitios de producción existentes y un centro de innovación, con el objetivo de duplicar la capacidad de producción a mediano plazo para atender 22 mercados en África, Oriente Medio, Turquía y Asia Central.

El consorcio Value4Dairy de FrieslandCampina, respaldado por una subvención de USD 5 millones de la Fundación Bill y Melinda Gates en enero de 2024, es una iniciativa destacada destinada a capacitar a 10.000 pequeños agricultores nigerianos en prácticas higiénicas de manejo de leche. Este programa no solo mejora la calidad y la seguridad de la producción de leche, sino que también fortalece las cadenas de suministro ascendentes y fomenta la lealtad a la marca a largo plazo. Estos esfuerzos de desarrollo de capacidades destacan la importancia de empoderar a los agricultores locales mientras se garantiza un suministro sostenible y confiable de materias primas para la industria láctea.

Los disruptores emergentes en el mercado incluyen nextProtein, que recaudó EUR 18 millones en noviembre de 2025 para escalar su producción de mosca soldado negro a 12.000 toneladas anuales en Túnez, y AgriProtein, que planea invertir ZAR 500 millones en una nueva instalación en Gauteng, Sudáfrica. Esta fábrica se centrará en producir harina a base de insectos para alimentos de aves de corral y acuicultura, atendiendo la creciente demanda de fuentes de proteína sostenibles. El panorama competitivo recompensa cada vez más a las empresas que combinan la capacitación de agricultores en la cadena ascendente, tecnologías de procesamiento en la cadena intermedia y desarrollo de marca en la cadena descendente. En contraste, las empresas que dependen en gran medida de la fijación de precios de materias primas y los canales de distribución informales enfrentan desafíos significativos para mantener la competitividad.

Líderes de la Industria de Proteína Animal en África

Amesi Group

Fonterra Co-operative Group Ltd

Hilmar Cheese Co Inc

Kerry Group plc

Lactoprot Deutschland GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: nextProtein ha asegurado EUR 18 millones en financiación de Serie B para expandir su instalación de producción de mosca soldado negro en Túnez a una capacidad de 12.000 toneladas por año. La empresa tiene como objetivo abastecer alimentos de acuicultura, ofreciendo harina de insectos como una alternativa rentable y ambientalmente sostenible a la harina de pescado.

- Octubre de 2024: Dano, bajo Arla Foods, lanzó dos nuevos productos lácteos en Nigeria e invirtió en una granja láctea de última generación en Kaduna. Esto fortalece la cadena de valor láctea de Nigeria, impulsa la disponibilidad de nutrición de alta calidad y promueve la ganadería láctea sostenible en África con estándares globales modernos.

- Julio de 2024: La creación de PAPCO por parte de Equitane impulsará el mercado de proteína animal en África al mejorar la producción local, fomentar la seguridad alimentaria y crear más de 10.000 empleos. Comenzando en Benín, la iniciativa se expandirá a varios países, reducirá las importaciones y promoverá el crecimiento económico sostenible.

Alcance del Informe del Mercado de Proteína Animal en África

Caseína y Caseinatos, Colágeno, Proteína de Huevo, Gelatina, Proteína de Insectos, Proteína Láctea, Proteína de Suero de Leche están cubiertos como segmentos por Tipo de Proteína. Alimento para Animales, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final. Nigeria, Sudáfrica están cubiertos como segmentos por País.| Caseína y Caseinatos | |

| Colágeno | |

| Proteína de Huevo | |

| Gelatina | |

| Proteína de Insectos | |

| Proteína Láctea | Concentrados |

| Hidrolizados | |

| Aislados | |

| Proteína de Suero de Leche | Concentrados |

| Hidrolizados | |

| Aislados | |

| Otros |

| Orgánico |

| Convencional |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Alimentos RTE/RTC | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos Nutricionales | Fórmula para Bebés y Lactantes |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Por Tipo de Proteína | Caseína y Caseinatos | |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insectos | ||

| Proteína Láctea | Concentrados | |

| Hidrolizados | ||

| Aislados | ||

| Proteína de Suero de Leche | Concentrados | |

| Hidrolizados | ||

| Aislados | ||

| Otros | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Alimentos RTE/RTC | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos Nutricionales | Fórmula para Bebés y Lactantes | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| Por Geografía | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Fortificado con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Comercio Minorista |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| MSN | Mosca Soldado Negra |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GEI | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir mucho material alimenticio de celulosa, como los pastos. |

| MPC | Concentrado de proteína láctea |

| MPI | Aislado de proteína láctea |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes en la dieta y están destinadas a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción