Tamaño y Participación del Mercado de Proteína Animal de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

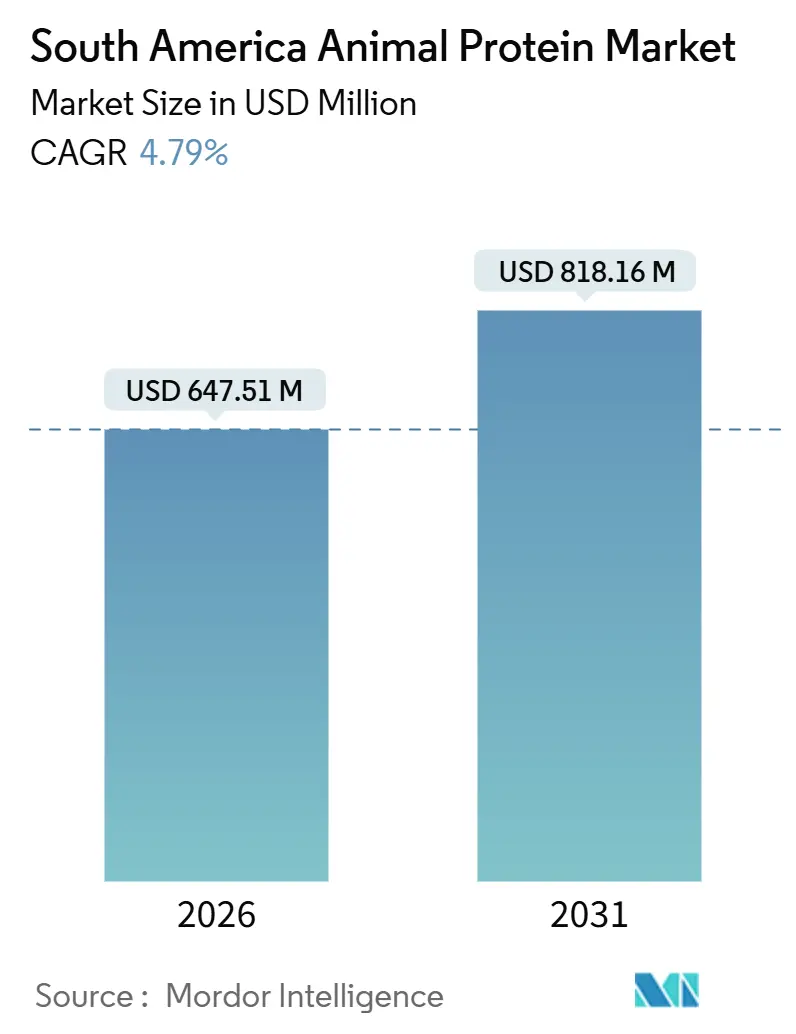

| Tamaño del Mercado (2026) | 647.51 Millones de dólares |

| Tamaño del Mercado (2031) | 818.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Animal de América del Sur por Mordor Intelligence

Se espera que el mercado de proteína animal de América del Sur crezca de USD 647,51 millones en 2026 a USD 818,16 millones en 2031, con una tasa de crecimiento anual compuesta (CAGR) del 4,79% durante el período de pronóstico. Este crecimiento está impulsado por el papel de la región como importante consumidor y exportador de productos de proteína animal. Los procesadores de las industrias láctea, cárnica y acuícola están utilizando materias primas excedentes para producir productos de valor agregado, como ingredientes a base de suero, caseína, colágeno, gelatina y huevo. Brasil lidera el mercado gracias a sus cadenas de suministro de aves de corral, carne de res y productos lácteos, bien establecidas e integradas verticalmente, que garantizan una calidad de producto consistente a precios competitivos. Mientras tanto, Chile experimenta el crecimiento más rápido de la región, ya que sus déficits de proteínas están impulsando la demanda de importaciones. El mercado permanece moderadamente fragmentado, con oportunidades de crecimiento impulsadas por la innovación y la creciente demanda de productos de proteína animal de alta calidad.

Conclusiones Clave del Informe

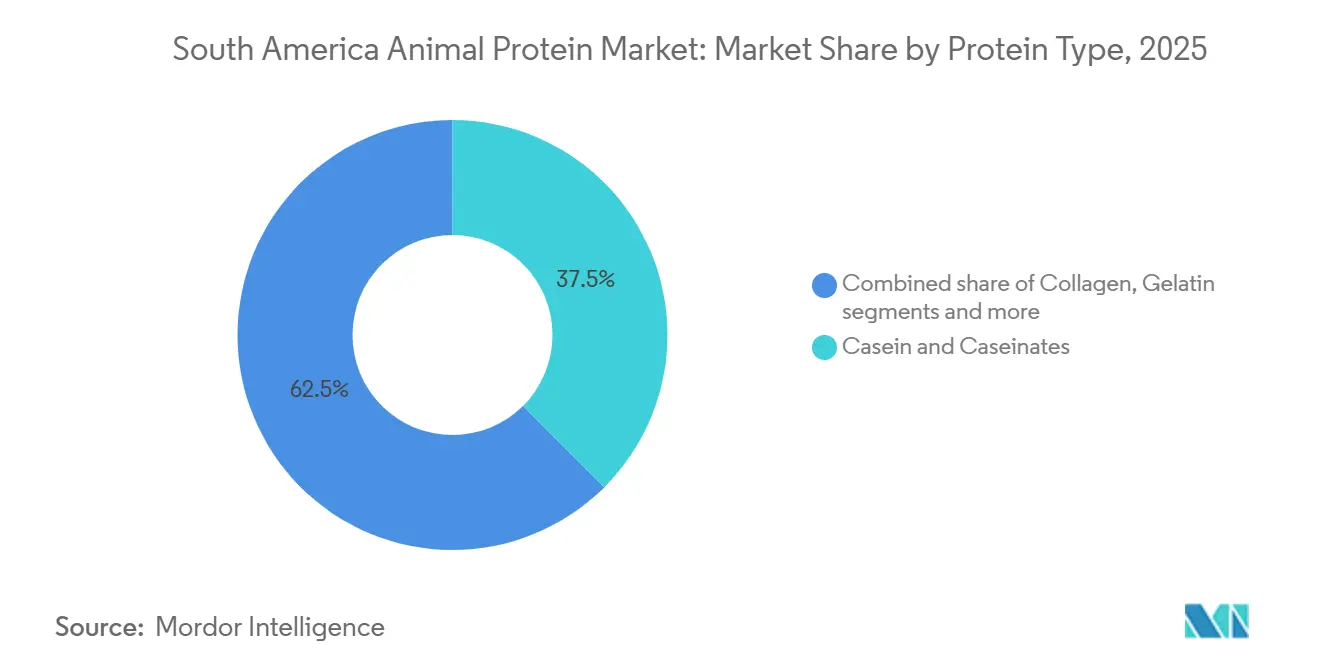

- Por tipo de proteína, la caseína y los caseinatos representaron el 37,54% de la participación del mercado de proteína animal de América del Sur en 2025, mientras que el colágeno avanza a una CAGR del 5,46% hasta 2031.

- Por categoría, los productos convencionales representaron el 85,25% del mercado de proteína animal de América del Sur en 2025; sin embargo, el segmento orgánico se está expandiendo a una CAGR del 6,43% hasta 2031.

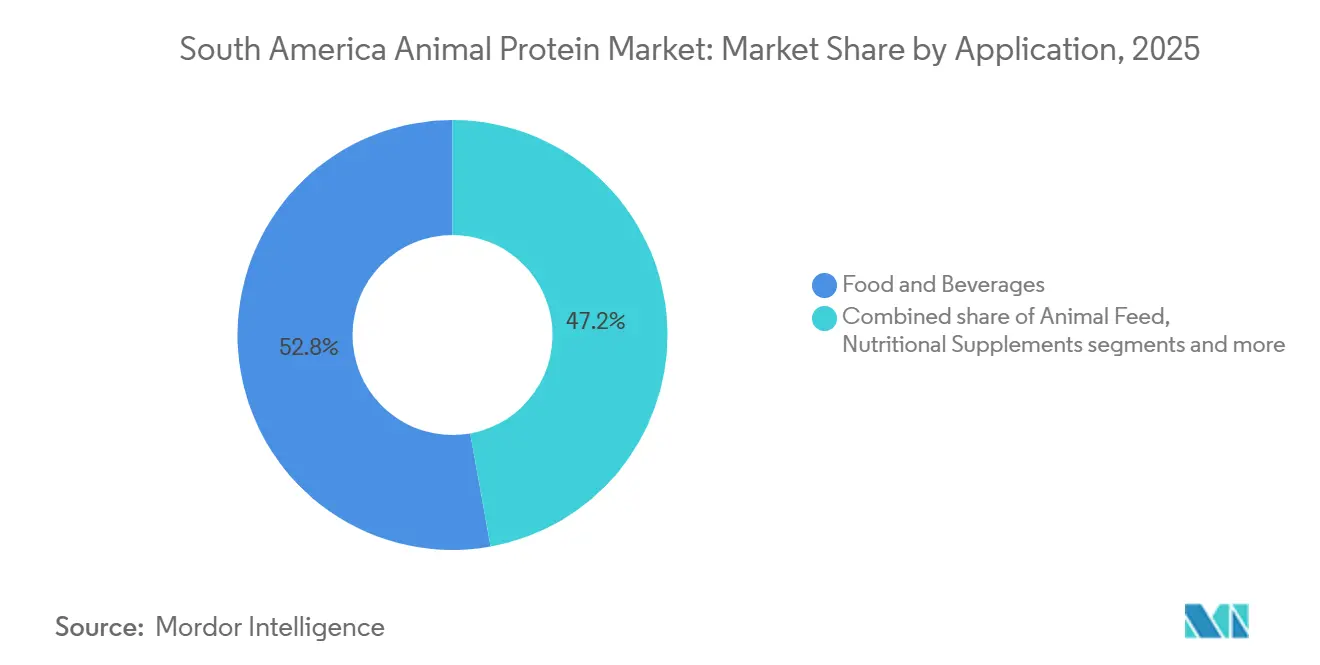

- Por aplicación, los alimentos y bebidas lideraron con una participación del 52,83% del mercado de proteína animal de América del Sur en 2025; el cuidado personal y los cosméticos son los de mayor crecimiento, con una CAGR del 6,44% hasta 2031.

- Por país, Brasil representó el 55,63% de la participación del mercado de proteína animal de América del Sur en 2025, mientras que se proyecta que Chile registre una CAGR del 5,17% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína Animal de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente conciencia sobre salud y nutrición que fomenta un mayor consumo de proteínas | +1.2% | Brasil, Argentina, Chile: centros urbanos liderando la adopción | Mediano plazo (2-4 años) |

| Uso creciente de proteína animal en alimentos procesados, aperitivos y comidas listas para consumir | +1.0% | Brasil como núcleo, con expansión hacia Colombia y Perú | Mediano plazo (2-4 años) |

| Creciente demanda de productos cárnicos procesados y de valor agregado | +0.8% | Brasil, Argentina: procesadores orientados a la exportación | Largo plazo (≥ 4 años) |

| Aumento del consumo de fuentes de proteína asequibles como aves de corral y huevos | +0.9% | Regional: Colombia y Perú muestran las mayores ganancias per cápita | Corto plazo (≤ 2 años) |

| Creciente demanda de ingredientes de proteína animal en alimentos para mascotas y nutrición animal | +0.7% | Brasil dominante, Chile y Argentina emergentes | Mediano plazo (2-4 años) |

| Avances tecnológicos en genética, salud animal y eficiencia de la alimentación | +0.6% | Brasil, Argentina: integradores a gran escala | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La creciente conciencia sobre salud y nutrición está fomentando un mayor consumo de proteínas

La conciencia sobre la salud y la nutrición está creciendo en toda América del Sur, lo que lleva a un mayor consumo de proteínas, especialmente de fuentes animales asequibles. Los huevos están ganando popularidad como fuente de proteína natural y rica en nutrientes. Según la Organización Incredible Egg, un huevo grande proporciona seis gramos de proteína de alta calidad y ocho nutrientes esenciales, todo por solo 70 calorías[1]Fuente: Organización Incredible Egg, "Nutrición del Huevo", incredibleegg.org. Esto convierte a los huevos en una opción atractiva para los consumidores. En países como Argentina y Brasil, los huevos son un alimento básico consumido por personas de diversos niveles de ingresos. Los consumidores urbanos incorporan cada vez más aperitivos, bebidas y suplementos enriquecidos con proteínas en sus dietas como parte de sus estilos de vida activos y conscientes de la salud. Esta tendencia impulsa una demanda constante de proteínas animales tanto en los canales minoristas como en los mercados institucionales, garantizando un crecimiento sostenido del consumo.

Uso creciente de proteína animal en alimentos procesados, aperitivos y comidas listas para consumir

La proteína animal se utiliza cada vez más en alimentos procesados, aperitivos y comidas listas para consumir en Brasil, impulsada por los cambios en los hábitos alimentarios. Según una encuesta dietética de 2024 publicada en PubMed Central, los patrones alimentarios más comunes en Brasil incluyen tres comidas principales con un aperitivo (25,1%) y tres comidas principales con dos aperitivos (24,6%)[2]Fuente: PubMed Central, "¿Cuántas comidas y aperitivos comen los brasileños al día?", pmc.ncbi.nlm.nih.gov. Esto indica una preferencia creciente por opciones de alimentos convenientes y ricos en proteínas. Para satisfacer esta demanda, los fabricantes de alimentos están añadiendo ingredientes como proteínas de suero, caseinatos y colágeno a productos que incluyen comidas listas para consumir, barras de aperitivo, sopas y aperitivos funcionales. Esta tendencia refleja un cambio hacia un consumo más frecuente de aperitivos y la necesidad de comidas fáciles de preparar, impulsando el uso de proteína animal más allá de la nutrición deportiva y hacia los artículos de consumo diario y los productos alimenticios convencionales.

Aumento del consumo de fuentes de proteína asequibles como aves de corral y huevos

La demanda de fuentes de proteína asequibles, como las aves de corral y los huevos, está aumentando de manera constante en toda América del Sur, impulsada por su rentabilidad y valor nutricional. Con la fluctuación de los precios de la carne de res, muchos hogares están recurriendo al pollo y los huevos como alternativas confiables y económicas. Por ejemplo, en 2024, Chile importó huevos por un valor de USD 11,8 millones, convirtiéndose en el 63.° mayor importador de huevos a nivel mundial, según el Observatorio de Complejidad Económica[3]Fuente: Observatorio de Complejidad Económica, "Huevo en Chile", oec.world. Este cambio pone de relieve la creciente dependencia de estas fuentes de proteína. Los avances en la avicultura, como la mejora genética, las enzimas de ración mejoradas y la mayor eficiencia de las granjas, están ayudando a los productores a gestionar los costos de manera más eficaz. Estos desarrollos garantizan que las aves de corral y los huevos sigan siendo las opciones de proteína animal más accesibles y asequibles para los consumidores de la región, atendiendo a todos los niveles de ingresos y necesidades dietéticas.

Creciente demanda de ingredientes de proteína animal en alimentos para mascotas y nutrición animal

La demanda de ingredientes de proteína animal en alimentos para mascotas y nutrición animal está abriendo importantes oportunidades de crecimiento en América del Sur. Los dueños de mascotas eligen cada vez más alimentos de alta calidad que se centran en una mejor digestión y salud muscular. Esto ha llevado a un aumento en el uso de proteínas de origen animal, como la harina de aves de corral y los péptidos de colágeno, en sustitución de rellenos más baratos a base de cereales. Esta tendencia es particularmente notable en Brasil, donde el mercado de cuidado de mascotas se está expandiendo rápidamente. Los productores de ganado y acuicultura están recurriendo a ingredientes proteicos avanzados y alimentos funcionales para mejorar el crecimiento animal, aumentar la resistencia a enfermedades e incrementar la eficiencia de la alimentación. En conjunto, estos factores están impulsando la demanda de ingredientes de proteína animal tanto en alimentos para mascotas como en la nutrición de animales de granja. Esta demanda creciente y diversa está ayudando a los proveedores de ingredientes de proteína animal a ampliar sus aplicaciones y mantener flujos de ingresos estables en la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta exposición a brotes de enfermedades animales como la influenza aviar y la fiebre aftosa | -0.9% | Argentina, Brasil (Influenza Aviar de Alta Patogenicidad en aves silvestres), Chile (Influenza Aviar de Alta Patogenicidad en mamíferos marinos) | Corto plazo (≤ 2 años) |

| Creciente presión de las proteínas de origen vegetal y las proteínas alternativas | -0.6% | Centros urbanos de Brasil, área metropolitana de Santiago en Chile, Buenos Aires en Argentina | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento relacionados con la seguridad alimentaria, el bienestar animal y los estándares de sostenibilidad | -0.5% | Brasil, Argentina: productores orientados a la exportación que enfrentan regulaciones de la Unión Europea | Largo plazo (≥ 4 años) |

| Escasez de agua y variabilidad climática que afectan la productividad ganadera | -0.7% | Cerrado y Nordeste de Brasil, Pampas de Argentina, Valle Central de Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La creciente presión de las proteínas de origen vegetal y las proteínas alternativas

La creciente popularidad de las proteínas de origen vegetal y las proteínas alternativas está generando desafíos para el mercado de proteína animal en América del Sur, especialmente en Brasil. Cada vez más consumidores están reduciendo el consumo de carne debido a preocupaciones relacionadas con la salud, la ética y el medio ambiente. Según un estudio publicado en ScienceDirect en marzo de 2025, el 27% de las personas encuestadas en Brasil seguían una dieta vegetariana[4]Fuente: ScienceDirect, "Impulsores y Barreras para Adoptar Hábitos Alimentarios Sostenibles en Brasil", sciencedirect.com. Esta tendencia está impulsando una mayor demanda de productos proteicos de origen vegetal e híbridos, intensificando la competencia con los productores tradicionales de proteína animal. Como resultado, estos productores enfrentan presión sobre sus márgenes de beneficio y se ven obligados a adaptarse. Para mantenerse competitivos, están invirtiendo en prácticas de sostenibilidad, etiquetado de productos más limpio y el desarrollo de formulaciones mixtas que combinan proteínas animales y de origen vegetal. Estos esfuerzos tienen como objetivo mantener su relevancia y proteger su participación de mercado en un panorama de consumo que cambia rápidamente.

Aumento de los costos de cumplimiento relacionados con la seguridad alimentaria, el bienestar animal y los estándares de sostenibilidad

El aumento de los costos de cumplimiento relacionados con la seguridad alimentaria, el bienestar animal y los estándares de sostenibilidad está generando desafíos para el mercado de proteína animal en América del Sur. Los gobiernos y los minoristas están implementando normas más estrictas en áreas como la trazabilidad de productos, el uso de antibióticos, el control de emisiones y las prácticas de bienestar animal. Estas regulaciones están incrementando los gastos asociados con las operaciones y las certificaciones para productores y procesadores. Los proveedores pequeños y medianos se ven particularmente afectados, ya que a menudo carecen de los recursos financieros para invertir en las mejoras necesarias, como auditorías, sistemas de monitoreo y mejoras de instalaciones. Si bien estas medidas tienen como objetivo mejorar la credibilidad del mercado y ampliar el acceso a oportunidades de exportación a largo plazo, actualmente están añadiendo presiones de costos significativas. Esto está afectando los márgenes de beneficio en toda la cadena de valor de la proteína animal, dificultando que los actores más pequeños compitan de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: El Colágeno Gana Terreno en Belleza y Salud Articular

La caseína y los caseinatos representaron el 37,54% del mercado de proteína animal de América del Sur en 2025, convirtiéndolos en el segmento más grande por valor. Esta dominancia se debe a las extensas instalaciones de ganadería lechera y procesamiento de leche en países como Argentina y Brasil, que permiten una producción consistente de ingredientes a base de caseína. Estas proteínas se utilizan ampliamente en industrias como la producción de queso, panadería, bebidas y nutrición deportiva, lo que garantiza una demanda constante. El segmento se beneficia de cadenas de suministro confiables y aplicaciones industriales establecidas en toda la región, lo que consolida aún más su posición.

El colágeno es el segmento de proteína de más rápido crecimiento, con una CAGR proyectada del 5,46% entre 2026 y 2031. Este crecimiento está impulsado por su uso creciente en suplementos dietéticos, alimentos funcionales, productos de belleza y nutrición para mascotas. Los consumidores son cada vez más conscientes de los beneficios del colágeno, como la mejora de la salud articular, la elasticidad de la piel y la recuperación, lo que impulsa su popularidad. Además, las innovaciones en colágeno hidrolizado y formatos fáciles de usar lo están haciendo más accesible, contribuyendo a su rápida adopción en toda América del Sur.

Por Categoría: La Certificación Orgánica Impulsa el Crecimiento Premium

Los productos de proteína animal convencionales tuvieron la mayor participación del mercado de proteína animal de América del Sur en 2025, representando el 85,25% del mercado total. Esto se debe principalmente al uso de sistemas de alimentación y ganadería eficientes que dependen de cultivos de alto rendimiento como el maíz y la soja, lo que ayuda a los grandes productores a mantener bajos los costos. La proteína animal convencional se beneficia de cadenas de suministro bien establecidas, amplia disponibilidad en tiendas minoristas y precios competitivos. Estos factores la convierten en la opción más popular para los consumidores de diversos niveles de ingresos en la región.

Por otro lado, la proteína animal orgánica es un segmento más pequeño pero está creciendo rápidamente, con una CAGR proyectada del 6,43% hasta 2031. Este crecimiento está impulsado por el creciente interés de los consumidores en productos de etiqueta limpia, el trato ético de los animales y los métodos de agricultura sostenible. Los consumidores urbanos y de mayores ingresos están dispuestos a pagar más por carne, productos lácteos y proteínas orgánicas certificadas. A medida que los procesos de certificación mejoran y las redes de distribución se expanden, la proteína animal orgánica se está volviendo más accesible a pesar de sus mayores costos de producción y está ganando popularidad entre los compradores conscientes de la salud.

Por Aplicación: El Cuidado Personal Supera los Usos Alimentarios Tradicionales

El sector de alimentos y bebidas tiene la mayor participación en el mercado de proteína animal de América del Sur, representando el 52,83% de la participación total del mercado en 2025. Esta dominancia se debe al uso creciente de proteínas animales, como las proteínas de suero, caseína y derivadas del huevo, en productos como bebidas lácteas, productos de panadería, aperitivos y comidas listas para consumir. Estas proteínas no solo mejoran el valor nutricional de los alimentos, sino que también proporcionan beneficios funcionales, como una mejor textura, mayor emulsificación y mayor saciedad. Como resultado, las proteínas animales se han convertido en un ingrediente clave en los productos alimenticios cotidianos, impulsando una demanda constante en toda la región.

El sector de cuidado personal y cosméticos está emergiendo como un área de aplicación de rápido crecimiento, con una CAGR proyectada del 6,44% hasta 2031. Ingredientes como el colágeno, la gelatina y las proteínas de la leche se están incorporando cada vez más en productos para el cuidado de la piel, el cabello y los nutricosméticos debido a sus beneficios, que incluyen hidratación, fortalecimiento y propiedades antienvejecimiento. La creciente popularidad de los conceptos de belleza desde adentro y los productos de cuidado personal premium está impulsando aún más la demanda de estas proteínas. Esta tendencia está ampliando el uso de ingredientes de proteína animal más allá de las aplicaciones alimentarias, creando nuevas oportunidades de crecimiento en la industria cosmética.

Análisis Geográfico

Brasil es el mayor contribuyente al mercado de proteína animal de América del Sur, representando el 55,63% de la participación del mercado regional. Esta sólida posición se debe a sus avanzadas industrias avícola, láctea y de granos para alimentación, que permiten una producción rentable y sólidas capacidades de exportación. Brasil tiene una alta demanda interna de proteína animal, impulsada por su creciente industria de procesamiento de alimentos, el creciente enfoque en la nutrición y la expansión del sector de alimentos para mascotas. Durante el período de pronóstico, se espera que Brasil mantenga su posición de liderazgo, con una tasa de crecimiento que sigue de cerca el promedio regional.

Aunque es más pequeño en tamaño de mercado, Chile es uno de los mercados de más rápido crecimiento en América del Sur, con una CAGR proyectada del 5,17% durante el período de pronóstico. El país depende en gran medida de las importaciones de proteínas lácteas e ingredientes a base de huevo debido a su limitada producción láctea interna. Sin embargo, las innovaciones en acuicultura y nutrición funcional están impulsando el crecimiento, ya que los consumidores urbanos prefieren cada vez más productos como alimentos y bebidas enriquecidos con colágeno. Estos desarrollos hacen de Chile un mercado prometedor con un potencial de crecimiento significativo, aunque su tamaño de mercado general sea menor que el de otros países de la región.

Colombia, Perú y Argentina juntos conforman la participación restante del mercado de proteína animal de América del Sur, cada uno con contribuciones únicas. La industria avícola de Colombia desempeña un papel clave en la satisfacción de la demanda local y el apoyo al comercio regional. Perú es un actor importante en la producción de proteína marina y harina de pescado, componentes esenciales de la cadena de suministro de proteínas. Argentina, conocida por su producción láctea y de carne de res, enfrenta desafíos como problemas climáticos y restricciones comerciales que afectan su crecimiento. A pesar de estos desafíos, se espera que estos mercados crezcan de manera constante, respaldados por mejoras en la eficiencia de producción y un cambio gradual hacia productos proteicos de mayor valor.

Panorama Competitivo

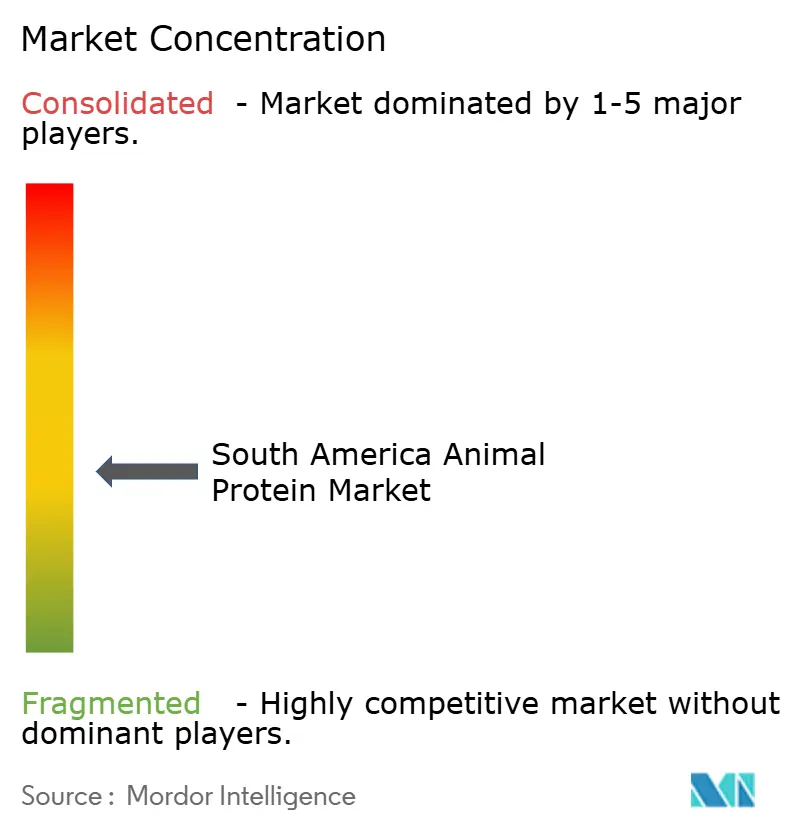

El mercado de proteína animal de América del Sur está moderadamente fragmentado, con grandes empresas lácteas multinacionales como Fonterra, Glanbia y Arla Foods liderando la producción de proteínas de suero y caseinato de alta calidad, esenciales para la nutrición y las fórmulas infantiles. Al mismo tiempo, los proveedores regionales desempeñan un papel importante al atender tanto a los mercados locales como a los de exportación con productos proteicos estándar y especializados. Esta combinación de actores globales y regionales crea un entorno competitivo en diversas categorías de productos, garantizando opciones diversas para consumidores y empresas.

Los productores regionales, particularmente en Brasil, se benefician de su proximidad a los principales centros ganaderos y lácteos, lo que ayuda a reducir los costos de materias primas y mejora la eficiencia de la cadena de suministro. Estas ventajas les permiten responder rápidamente a las demandas de los clientes. En los segmentos de colágeno y gelatina, las empresas globales dominan el mercado premium, suministrando productos de alto valor para aplicaciones farmacéuticas, nutracéuticas y de belleza. Su experiencia en formulaciones y aplicaciones avanzadas dificulta la entrada de nuevos actores en estos segmentos de alta gama, manteniendo su posición dominante en el mercado.

El futuro del mercado está cada vez más impulsado por la innovación y la escalabilidad, más que por el volumen de producción. Las oportunidades están creciendo en áreas como las proteínas alternativas, la fermentación de precisión y las soluciones avanzadas de alimentación, especialmente para la acuicultura y la nutrición animal. La adopción de tecnologías como la selección genómica, la gestión de granjas basada en inteligencia artificial y los sistemas de trazabilidad digital está ayudando a los proveedores a cumplir con requisitos regulatorios más estrictos al tiempo que obtienen precios más altos. El aumento de los costos de cumplimiento y certificaciones también está impulsando la consolidación del mercado, favoreciendo a las empresas integradas verticalmente que gestionan toda la cadena de suministro, desde la cría y la producción de ración hasta el procesamiento y la extracción de ingredientes.

Líderes de la Industria de Proteína Animal de América del Sur

Arla Foods amba

Darling Ingredients Inc.

GELITA AG

Wilmar International

Hilmar Cheese Company Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El MAPA de Brasil aprobó Lacprodan MFGM-10 para su uso en alimentos y bebidas que contienen proteína de suero, lo que representó un hito significativo en los esfuerzos de Arla Foods Ingredients por expandirse al mercado brasileño.

- Septiembre de 2025: Nestlé Brasil anunció planes para invertir BRL 1.000 millones antes de 2028 para expandir y modernizar su fábrica de café instantáneo en Araras, São Paulo. Esta iniciativa representó la mayor inversión entre las 18 unidades operativas de la empresa en Brasil. La inversión formó parte de un paquete más amplio de BRL 7.000 millones asignado para el período 2025-2028. Además, la empresa tenía como objetivo fortalecer sus capacidades de producción de diversos productos lácteos, incluidos quesos prato y mozzarella, proteína de suero, mantequilla, queso crema y mezclas lácteas, en sus instalaciones de Ijuí, Teutônia, Santa Rosa y Três de Maio.

- Enero de 2025: Piracanjuba anunció una inversión de BRL 499 millones para establecer una nueva instalación de procesamiento de proteína de suero y productos lácteos en Brasil. Esta iniciativa tenía como objetivo aumentar significativamente la capacidad de producción interna de suero del país para satisfacer la creciente demanda de productos lácteos de alta calidad.

Alcance del Informe del Mercado de Proteína Animal de América del Sur

El mercado de proteína animal de América del Sur está segmentado por tipo de proteína, categoría, aplicación y país. Según el tipo de proteína, el mercado se clasifica en caseína y caseinatos, colágeno, proteína de huevo, gelatina, proteína de insecto, proteína de leche, proteína de suero y otros. Según la categoría, el mercado se clasifica en orgánico y convencional. Según la aplicación, el mercado se clasifica en alimento para animales, cuidado personal y cosméticos, alimentos y bebidas, y suplementos nutricionales. Por país, el mercado abarca Argentina, Brasil, Colombia, Chile, Perú y el Resto de América del Sur. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Caseína y Caseinatos |

| Colágeno |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insecto |

| Proteína de Leche |

| Proteína de Suero |

| Otros |

| Orgánico |

| Convencional |

| Alimento para Animales | |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | |

| Aperitivos | |

| Suplementos Nutricionales | Alimentos para Bebés y Nutrición Infantil |

| Nutrición para Adultos Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Brasil |

| Colombia |

| Chile |

| Perú |

| Argentina |

| Resto de América del Sur |

| Por Tipo de Proteína | Caseína y Caseinatos | |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otros | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Aplicación | Alimento para Animales | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Suplementos Nutricionales | Alimentos para Bebés y Nutrición Infantil | |

| Nutrición para Adultos Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| Por País | Brasil | |

| Colombia | ||

| Chile | ||

| Perú | ||

| Argentina | ||

| Resto de América del Sur | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante de secar suero fresco que ha sido pasteurizado y al que no se le ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que permite formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección e Inocuidad de los Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar consistencia sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosméticos | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los seres humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción