Tamaño y participación del mercado de enzimas alimentarias en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

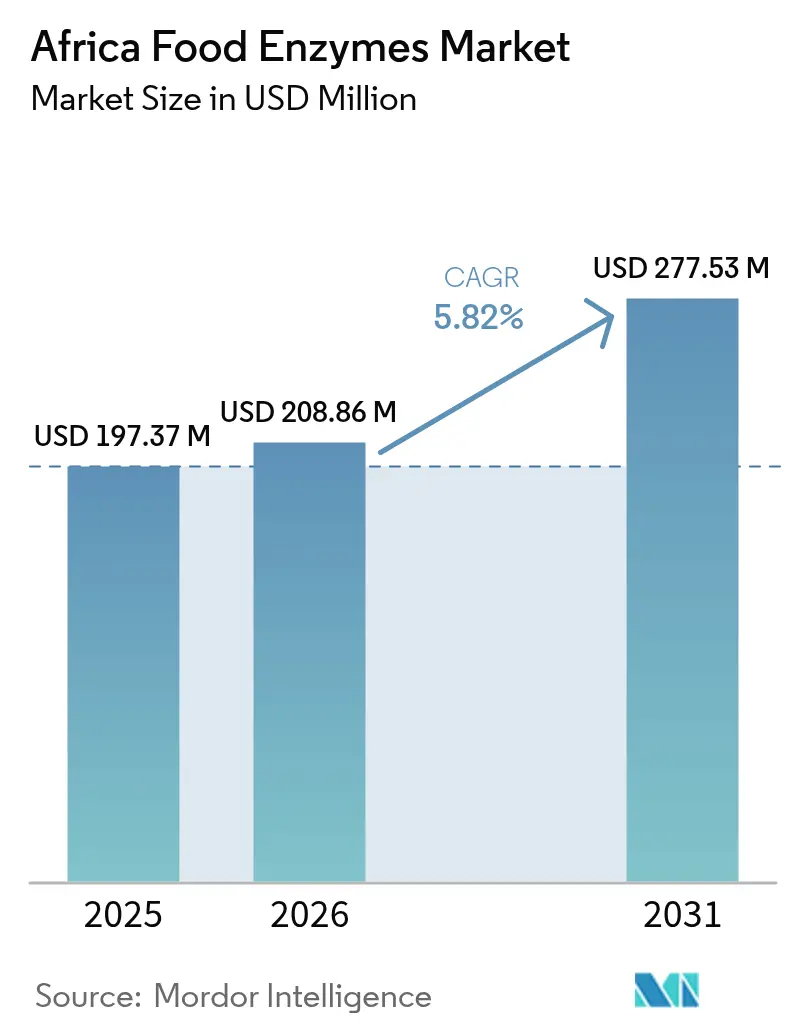

| Tamaño del mercado en el año base (2025) | 197.37 Millones de dólares |

| Tamaño del Mercado (2026) | 208.86 Millones de dólares |

| Tamaño del Mercado (2031) | 277.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enzimas alimentarias en África por Mordor Intelligence

Se espera que el tamaño del mercado de enzimas alimentarias en África crezca de USD 197,37 millones en 2025 a USD 208,86 millones en 2026 y se prevé que alcance USD 277,53 millones en 2031 a una CAGR del 5,82% durante el período 2026-2031. Cuatro factores clave impulsan este crecimiento: la migración urbana que amplía el panorama de los alimentos procesados, las regulaciones de etiqueta limpia que reemplazan los aditivos sintéticos por biocatalizadores, las expansiones regionales de la capacidad láctea y las inversiones en fermentación modular que reducen las dependencias de importación. Mientras los proveedores multinacionales lanzan amilasas, lipasas y proteasas termoestables adaptadas a las cadenas de suministro tropicales, los institutos locales experimentan con la fermentación en estado sólido, utilizando cáscara de yuca y salvado de arroz como materias primas. Sin embargo, a pesar de este impulso, surgen desafíos: las regulaciones fragmentadas de aditivos, las fluctuaciones cambiarias y las deficiencias en la cadena de frío limitan el volumen direccionable inmediato. Como resultado, los proveedores se orientan hacia nichos de alto margen en panadería, productos lácteos y bebidas, donde los precios premium son más aceptables. El panorama competitivo está marcado por formulaciones localizadas, fusiones para consolidar la propiedad intelectual y adquisiciones estratégicas de carteras especializadas, incluidas la lactasa para productos lácteos sin lactosa y las pectinasas para mejorar la claridad de los jugos.

Conclusiones clave del informe

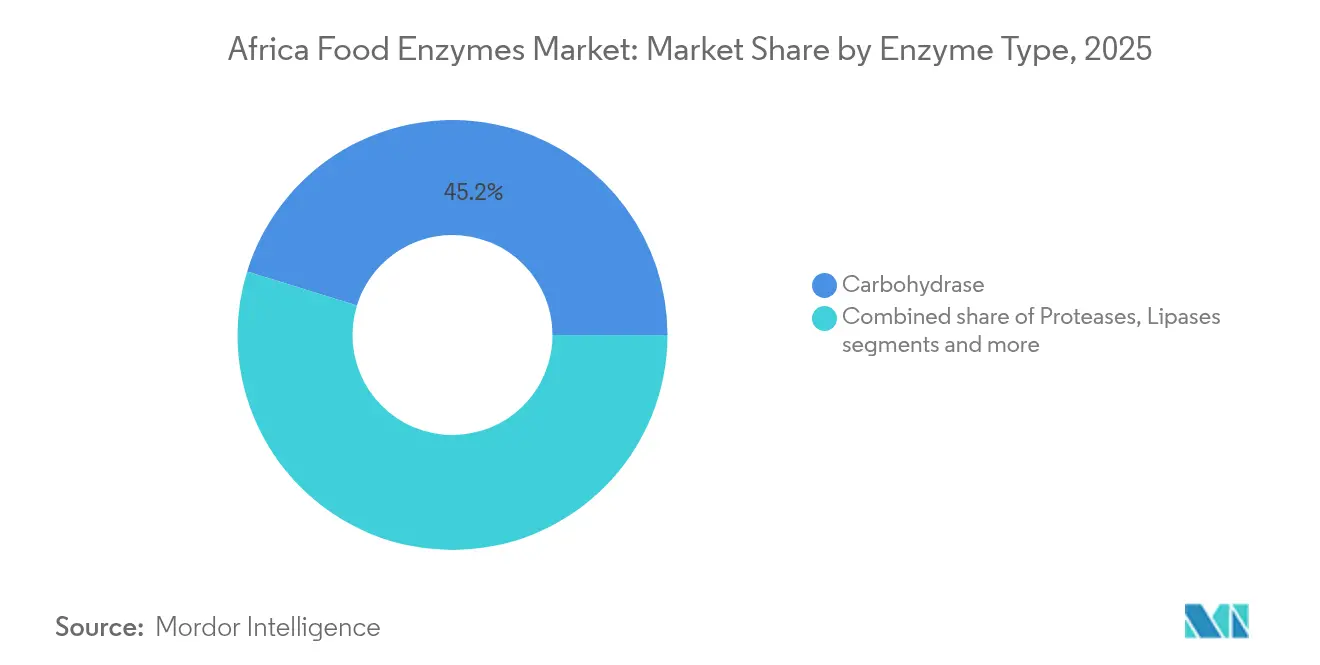

- Por tipo de enzima, las carbohidrasas lideraron con una participación del 45,22% del mercado de enzimas alimentarias en África en 2025; se proyecta que las lipasas avancen a una CAGR del 10,49% hasta 2031.

- Por fuente, las preparaciones microbianas capturaron el 67,03% del tamaño del mercado de enzimas alimentarias en África en 2025, mientras que las alternativas de origen vegetal registraron la CAGR proyectada más alta con un 9,74%.

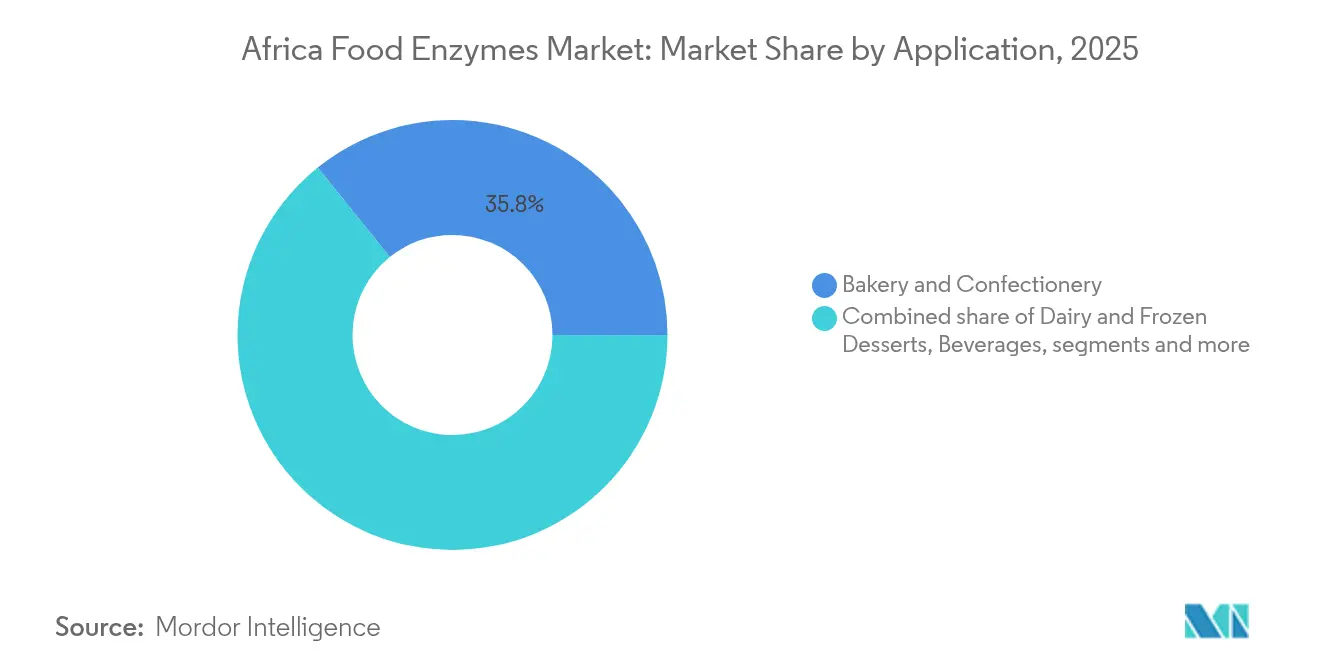

- Por aplicación, la panadería y la confitería representaron el 35,78% de los ingresos en 2025; se prevé que los productos lácteos y los postres helados se expandan a una CAGR del 10,08% hasta 2031.

- Por geografía, Sudáfrica representó el 48,17% del tamaño del mercado de enzimas alimentarias en África en 2025, mientras que Nigeria registra la CAGR más rápida con un 8,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de enzimas alimentarias en África

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PROYECCIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Auge de los alimentos procesados en la África urbana | +1.2% | Nigeria, Kenia, Egipto, Sudáfrica (Lagos, Nairobi, El Cairo, Johannesburgo) | Mediano plazo (2–4 años) |

| Demanda de etiqueta limpia e ingredientes naturales | +0.9% | Sudáfrica, Egipto, Marruecos; extensión a Nigeria, Ghana | Largo plazo (≥ 4 años) |

| Expansión de la capacidad láctea regional | +0.8% | Sudáfrica, Kenia, Egipto; Nigeria emergente | Mediano plazo (2–4 años) |

| Eficiencia de costos frente a aditivos químicos | +0.7% | Sectores panafricanos de panadería, bebidas y procesamiento de almidón | Corto plazo (≤ 2 años) |

| Innovación en bebidas a base de yuca y sorgo | +0.6% | Nigeria, Ghana, Uganda, Tanzania | Largo plazo (≥ 4 años) |

| Instalaciones locales de fermentación modular | +0.5% | Sudáfrica, Nigeria, Kenia, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los alimentos procesados en la África urbana

Los habitantes de las ciudades africanas prefieren cada vez más los productos envasados, pasando de los alimentos básicos tradicionales a artículos como pan, galletas, jugos y productos lácteos. Entre 2020 y 2024, a medida que aumentaron los ingresos y se expandieron las cadenas de supermercados, el consumo per cápita de productos de panadería industrial se disparó en Lagos y Abuja. En respuesta a los inconsistentes niveles decrecientes en las harinas, los panaderos industriales recurren ahora a las amilasas y xilanasas termoestables para un manejo de la masa más eficiente. El programa de Zonas Especiales de Procesamiento Agroindustrial del Banco Africano de Desarrollo ha impulsado la expansión de fábricas, añadiendo cientos de hornos, extractores de jugo y cubas de queso[1]Fuente: FAO/OMS, "Evaluaciones JECFA 2024," fao.org. Los proveedores de enzimas se están adaptando lanzando panaderías piloto en Lagos y Nairobi, simulando la humedad tropical para la optimización in situ, alejándose de los protocolos europeos menos eficaces diseñados para climas más fríos. Estas tendencias señalan un sólido crecimiento en el volumen de carbohidrasas para panadería proyectado hasta 2030.

Demanda de etiqueta limpia e ingredientes naturales

En 2025, el organismo regulador de Nigeria impuso una prohibición sobre la azodicarbonamida y designó las enzimas como los auxiliares tecnológicos preferidos, especialmente en la panificación. Siguiendo este ejemplo, Sudáfrica eximió a las enzimas desactivadas de ser etiquetadas como aditivos. Esta medida amplió la flexibilidad de cumplimiento tanto para los acondicionadores de masa como para los agentes de clarificación de jugos. En 2024, el Comité Mixto FAO/OMS de Expertos en Aditivos Alimentarios (JECFA) reafirmó los niveles de ingesta diaria aceptable para diversas carbohidrasas y proteasas, agilizando el proceso de registro de importaciones[2]Fuente: FAO/OMS, "Evaluaciones JECFA 2024," fao.org. Los procesadores orientados a la exportación en Marruecos y Egipto, alineados con el Reglamento UE 1169/2011, han hecho la transición al uso de pectinasas, alejándose de los agentes clarificantes químicos en la producción de jugos. En conjunto, estos cambios regulatorios refuerzan la demanda de enzimas microbianas y vegetales, impulsando narrativas de etiqueta limpia sin números E.

Expansión de la capacidad láctea regional

Entre 2022 y 2024, los procesadores de Sudáfrica, Kenia y Egipto aumentaron el procesamiento lácteo mediante la instalación de líneas UHT y la ampliación de las cubas de queso para satisfacer la creciente demanda de los consumidores y mejorar la eficiencia operativa. En Kenia, las cooperativas utilizan ahora suplementación con lipasa para reducir el tiempo de maduración del queso cheddar de 90 días a solo 55, reduciendo significativamente los costos de inventario y liberando capacidad de acero inoxidable para producción adicional. La lactasa se aprovecha para producir leche y yogur sin lactosa, abordando eficazmente la deficiencia generalizada de lactasa entre los adultos africanos. Esta innovación no solo satisface las necesidades de salud de los consumidores, sino que también justifica precios minoristas más altos, creando un segmento de productos premium. En 2024, el Programa de Prestatarios Ancla de Nigeria respaldó 12 nuevos clústeres lácteos, cada uno explorando aplicaciones de transglutaminasa para combatir la sinéresis del yogur, un problema común que afecta la calidad del producto y la vida útil. Estas inversiones están destinadas a expandir el panorama de las enzimas lácteas hasta 2030, permitiendo a la industria atender las preferencias cambiantes de los consumidores.

Eficiencia de costos frente a aditivos químicos

Las panaderías de África Occidental demuestran que los acondicionadores de masa basados en enzimas pueden reducir el costo por unidad de pan, principalmente sustituyendo las mezclas de bromato de potasio y ácido ascórbico, utilizadas tradicionalmente para el fortalecimiento de la masa y la mejora de la vida útil. En el sector de jugos, los concentrados de pectinasa están reemplazando a la bentonita, un agente clarificante común, lo que resulta en mayores rendimientos de pulpas de mango y maracuyá al descomponer la pectina de manera más eficiente. El Instituto Federal de Investigación e Innovación Industrial (FIIRO) de Nigeria ha experimentado con la fermentación de Aspergillus en cáscara de yuca, insinuando una posible reducción del 40% en los costos de importación una vez escalado, ya que este proceso convierte los residuos agrícolas en enzimas valiosas[3]Fuente: FIIRO, "División de Tecnología de Enzimas," fiiro.gov.ng. Aunque la producción piloto sigue siendo modesta, los beneficios económicos subrayan a las enzimas como una solución rentable para extender la vida útil y garantizar la consistencia del proceso en diversas aplicaciones.

Análisis del impacto de las restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PROYECCIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Regulaciones fragmentadas de aditivos alimentarios | -0.6% | Nigeria, Sudáfrica, Egipto, Kenia, Marruecos | Mediano plazo (2–4 años) |

| Brechas en la cadena de frío y logística | -0.5% | Distribución rural en el África subsahariana | Corto plazo (≤ 2 años) |

| Volatilidad arancelaria y cambiaria en las importaciones de enzimas | -0.4% | Nigeria, Egipto, Ghana | Corto plazo (≤ 2 años) |

| Escasez de talento en enzimología | -0.3% | A nivel continental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones fragmentadas de aditivos alimentarios

La Agencia Nacional de Gestión de Biotecnología de Nigeria exige una ventana de pre-importación de 270 días y requiere etiquetado de organismos genéticamente modificados (OGM). En contraste, Sudáfrica tiene sus propios umbrales, y Egipto mantiene expedientes de pureza distintos para regular las importaciones de enzimas. Según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), estas medidas no arancelarias inflan los costos intra-africanos de enzimas, generando cargas financieras y logísticas adicionales para las empresas que operan en la región. Los proveedores generalmente solo se registran en Sudáfrica, Nigeria o Egipto, al ser los mercados más grandes, dejando a los mercados más pequeños desatendidos y dependientes de canales informales. Estos canales suelen eludir los marcos regulatorios, lo que lleva a una supervisión de calidad deficiente y riesgos potenciales para los usuarios finales. Sin un monógrafo unificado de enzimas adoptado por los bloques regionales, la duplicación en los procesos de cumplimiento seguirá obstaculizando el crecimiento e integración del mercado en África.

Brechas en la cadena de frío y logística

Menos del 30% de los procesadores africanos cuentan con almacenamiento en frío fiable, lo que impacta significativamente la cadena de suministro de productos sensibles a la temperatura como las enzimas. El transporte por carretera, con una velocidad promedio de apenas 15 km/h, hace que el tránsito de enzimas desde el puerto hasta la fábrica tarde más de una semana, complicando aún más la logística. Cuando las temperaturas ambientales superan los 35 °C, los concentrados de enzimas líquidas se degradan entre un 20 y un 30% en dos semanas, generando problemas de calidad. Esta degradación obliga a los panaderos a sobredosificar enzimas para mantener la calidad del producto, eliminando efectivamente cualquier ahorro de costos potencial. Si bien los formatos en polvo seco son más estables y pueden soportar tales condiciones, conllevan una prima de precio del 30–40% y requieren equipos de mezcla especializados que muchas panaderías no poseen, añadiendo otra capa de complejidad. Las mejoras de infraestructura, como la ampliada red Vector Logistics de RCL Foods, siguen siendo escasas e insuficientes para abordar los desafíos más amplios. Hasta que al menos la mitad de los nodos de procesamiento estén equipados con instalaciones de refrigeración, la adopción de enzimas seguirá limitada a los centros urbanos donde la infraestructura está más desarrollada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de enzima: las carbohidrasas dominan, las lipasas se aceleran

En 2025, las carbohidrasas representaron una participación dominante del 45,22% del mercado de enzimas alimentarias en África. Este auge fue impulsado principalmente por las amilasas, que desempeñan un papel fundamental en la hidrólisis del almidón dañado. Estas enzimas son esenciales, ya que previenen el envejecimiento en más del 80% de las recetas de pan industrial. Cabe destacar que las variantes termoestables derivadas de Bacillus licheniformis pueden soportar temperaturas de horno de hasta 90–95 °C. Esta resistencia es crucial, dado los hornos de túnel de alta temperatura prevalentes en las panaderías de Johannesburgo y Lagos. Mientras tanto, las celulasas y las xilanasas desempeñan un papel crucial en la descomposición de los polisacáridos no amiláceos. Este proceso garantiza una absorción equilibrada de agua en harinas compuestas, especialmente aquellas ricas en sorgo y mijo. En la producción de jugos, las pectinasas ocupan un lugar central, aumentando los rendimientos en un impresionante 8–10% a partir de pulpas de mango y maracuyá. Además, las xilanasas están generando impacto en la elaboración de cerveza de sorgo, donde reducen eficazmente la viscosidad del mosto.

De cara al futuro, se proyecta que las lipasas crezcan a una sólida CAGR del 10,49% hasta 2031. Estas enzimas son fundamentales, ya que catalizan la liberación de sabores en el queso y modifican el aceite de palmiste para su uso en helados. En un notable cambio de la industria, las lecherías kenianas han aprovechado las lipasas microbianas para reducir el tiempo de maduración del queso cheddar de 90 días a solo 55. Esta reducción no solo acelera la producción, sino que también reduce significativamente los gastos generales de inventario. Además, en el ámbito de los postres helados, las grasas interesterificadas con lipasa están mejorando la capacidad de servido. Esto es particularmente beneficioso dadas las temperaturas más altas del congelador comúnmente encontradas en los hogares africanos. En conjunto, estas dinámicas no solo anclan a las carbohidrasas como impulsores clave de ingresos, sino que también destacan a las lipasas como el elemento de crecimiento premium, impulsando la expansión general del mercado de enzimas alimentarias en África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por fuente: escala microbiana, impulso de origen vegetal

En 2025, las preparaciones microbianas dominaron el panorama de ventas, capturando una participación significativa del 67,03%. Su atractivo radica en los cortos ciclos de fermentación, el estatus GRAS (generalmente reconocido como seguro) y la calidad consistente por lote. Los proveedores pueden garantizar con confianza la actividad de las amilasas y pectinasas, producidas por cepas de Aspergillus niger y Bacillus subtilis en tanques de fermentación sumergida, incluso después del tránsito por regiones tropicales. La planta de 10.000 toneladas de DSM-Firmenich en la Ciudad de Sadat, equipada con tales capacidades de fermentación, está estratégicamente posicionada para reducir los plazos de entrega hacia el norte de África.

Las enzimas de origen vegetal, con la papaína y la bromelaína a la cabeza, están experimentando una sólida expansión a una CAGR del 9,74%. En África, los cultivadores están aprovechando los residuos de papaya y piña como materia prima valiosa. Mientras tanto, los procesadores están tomando decisiones estratégicas, aprovechando las certificaciones no-OGM para asegurarse un lugar en los estantes orgánicos de toda Europa. Sin embargo, persisten desafíos: aunque la estabilidad de la papaína disminuye por encima de los 70 °C, su posicionamiento de mercado premium ayuda a mitigar estas limitaciones. Por otro lado, las enzimas recombinantes y de origen animal ocupan un nicho de mercado, limitadas por el escrutinio regulatorio y las consideraciones dietéticas religiosas. Sin embargo, con los canales de innovación en plena actividad, hay una clara indicación de una gradual diversificación en la variedad de fuentes dentro del mercado de enzimas alimentarias en África.

Por aplicación: la panadería domina, los productos lácteos se disparan

En 2025, la panadería y la confitería reclamaron una participación del 35,78%, reflejando las dietas centradas en el pan de la África urbana. Para contrarrestar el trigo bajo en proteínas y la calidad de molienda inconsistente, cada pan industrial incorpora ahora al menos una amilasa o xilanasa. Estas enzimas mejoran el manejo de la masa, realzan la estructura de la miga y garantizan una calidad consistente del producto. Las mezclas enzimáticas como Biobake Fresh Rich de Kerry extienden la vida útil en un 30%, una ventaja crucial para los modelos minoristas que dependen de una exhibición ambiental prolongada, especialmente en regiones con infraestructura limitada de cadena de frío.

De 2025 a 2031, se prevé que los productos lácteos y los postres helados se expandan a una sólida CAGR del 10,08%. Mientras las lipasas elevan el sabor del queso descomponiendo las grasas lácteas en compuestos sabrosos, la lactasa introduce opciones premium sin lactosa para adultos con intolerancia a la lactosa, un segmento de consumidores en crecimiento en África. La transglutaminasa refuerza la firmeza del yogur, permitiendo a los procesadores nigerianos abordar la sinéresis sin recurrir a los estabilizadores con número E, satisfaciendo así la demanda de los consumidores de productos con etiqueta limpia. Aunque los sectores de carne, bebidas y procesamiento de frutas contribuyen con corrientes menores, en conjunto amplían la versatilidad funcional del mercado de enzimas alimentarias en África, posibilitando innovaciones como productos cárnicos tiernizados, mayor claridad en bebidas y mayor vida útil de las frutas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

En 2025, Sudáfrica representó el 48,17% de los ingresos de la región, respaldada por cadenas de frío avanzadas y grandes actores como gigantes de la panadería y líderes lácteos como Clover y RCL Foods. Estas empresas incorporan ahora lipasas y lactasa en sus líneas de productos premium para mejorar la funcionalidad y atender las preferencias cambiantes de los consumidores. El gigante minorista Woolworths se ha comprometido a convertir todos sus productos de panadería de marca propia a etiqueta limpia para 2026, impulsando la demanda de enzimas a medida que las tendencias de etiqueta limpia ganan impulso. Además, la Oficina de Normas de Sudáfrica ha proporcionado claridad regulatoria al eximir a las enzimas desnaturalizadas del etiquetado de aditivos, reduciendo las complejidades de cumplimiento y haciendo la adopción aún más atractiva para los fabricantes.

Nigeria, con una CAGR del 8,41%, se beneficia de zonas de procesamiento respaldadas por el Banco Africano de Desarrollo y una vasta base de consumidores de 200 millones, lo que crea una sólida demanda de aplicaciones de enzimas en diversas industrias. En la nueva Zona Especial de Procesamiento Agroindustrial de Cross River, las plantas de almidón de yuca utilizarán amiloglucosidasa para la producción de jarabe, apoyando la creciente demanda de edulcorantes en los sectores de alimentos y bebidas. Mientras tanto, las panaderías urbanas están reemplazando el bromato con mezclas de amilasa, respondiendo a las regulaciones de etiqueta limpia reforzadas por la Agencia Nacional para la Administración de Alimentos y Medicamentos (NAFDAC), con el objetivo de mejorar la seguridad alimentaria y alinearse con los estándares globales. Aunque la volatilidad cambiaria y los ciclos de carta de crédito de 90 días plantean desafíos para los importadores más pequeños, las iniciativas de fermentación localizada, como los proyectos piloto para la producción de enzimas, sugieren un futuro prometedor para la estabilidad del suministro y la reducción de la dependencia de las importaciones.

Egipto, Marruecos y otras naciones africanas representan la cuota restante del mercado. El centro de DSM-Firmenich en la Ciudad de Sadat proporciona pectinasas y amilasas a instalaciones de jugos y panadería en todo Egipto, apoyando la creciente demanda de alimentos procesados de alta calidad. Mientras tanto, el enfoque de Marruecos en las exportaciones impulsa la adopción de enzimas para alinearse con los estándares de etiquetado de la Unión Europea, garantizando el cumplimiento y la competitividad en los mercados internacionales. En África Oriental, el sector lácteo de Kenia está incrementando el uso de lipasas para una maduración más rápida, permitiendo a los productores satisfacer la creciente demanda de los consumidores de productos lácteos. Sin embargo, las instalaciones de cadena de frío fuera de Nairobi aún no alcanzan los estándares deseados, lo que limita la escalabilidad de las aplicaciones de enzimas en la región. Si bien el etiquetado armonizado de la Comunidad de África Oriental (EAC) introducido en 2024 es un avance en la estandarización de regulaciones, la aplicación inconsistente en los puertos está causando retrasos en el despacho de aduanas de los envíos de enzimas, impactando la eficiencia de la cadena de suministro.

Panorama regulatorio

El uso de enzimas alimentarias en África se gestiona mediante una combinación de normas específicas de cada país sobre aditivos y auxiliares de procesamiento, con el Codex Alimentarius como punto de referencia clave para las condiciones de seguridad y uso (incluido el trabajo de alineación vinculado a la Norma General para los Aditivos Alimentarios). En marzo de 2025, la Unión Africana adoptó el estatuto por el que se establece la Agencia Africana de Seguridad Alimentaria (AfFSA), lo que marca un impulso hacia una política de seguridad alimentaria más armonizada y crea una agenda coincidente para el registro y la supervisión de enzimas.

Incluso con esta dirección hacia la armonización, las vías de cumplimiento siguen fragmentadas en los principales mercados de importación. Los organismos nacionales (como los reguladores de Nigeria y autoridades de normalización como el Kenya Bureau of Standards) aplican prácticas diferentes en materia de expedientes, etiquetado y prácticas de preimportación o registro. Los marcos regionales, incluidas las directrices regulatorias de seguridad alimentaria de la SADC, y el compromiso continuo de Codex África (CCAFRICA), incluidos los ejes de trabajo vinculados al Plan Estratégico del Codex 2026-2031 y las deliberaciones de comités relevantes para los aditivos, ofrecen puntos de anclaje para la convergencia. Sin embargo, el acceso al mercado a corto plazo sigue dependiendo del cumplimiento de las expectativas de documentación y de sistemas de calidad (GMP/HACCP) de cada país para las preparaciones enzimáticas.

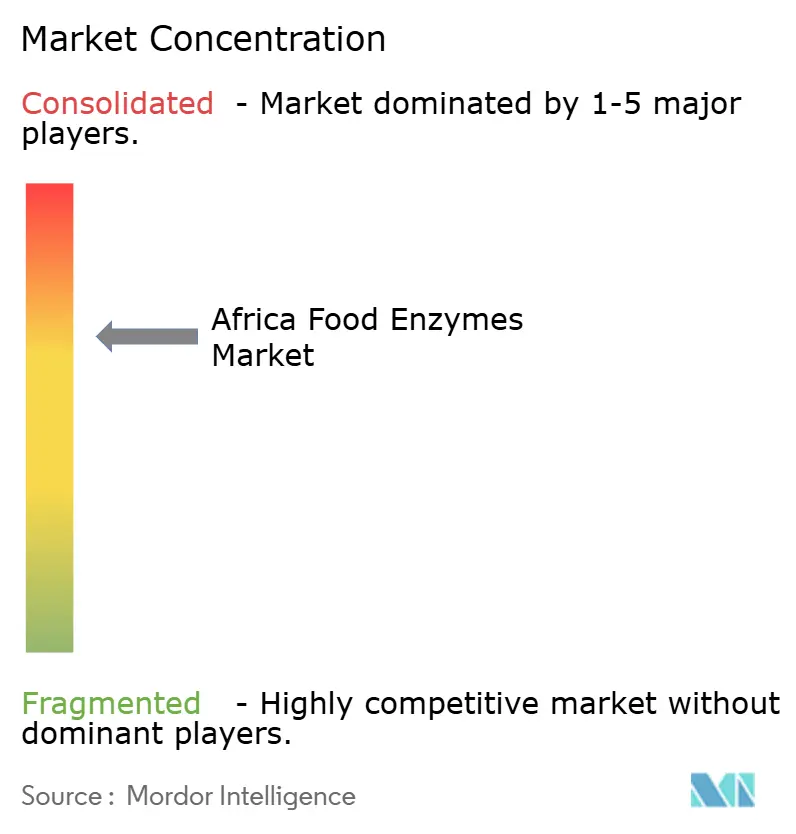

Panorama competitivo

En el panorama competitivo del mercado africano de enzimas alimentarias, los actores clave incluyen Novozymes A/S, DSM-Firmenich, Kerry Group PLC, BASF SE e IFF. En 2024, Novonesis emergió como pionero tras su fusión con Chr. Hansen y, en 2025, su adquisición de la unidad de enzimas para piensos de DSM-Firmenich por la considerable suma de EUR 1.500 millones. Este movimiento estratégico ha fortalecido significativamente la posición de Novonesis en el segmento de enzimas animales. Sin embargo, su enfoque concentrado en enzimas animales ha creado una brecha notable en los segmentos de enzimas alimentarias especializadas, presentando oportunidades para que los competidores atiendan necesidades insatisfechas.

Le sigue de cerca Kerry Group, reforzado por su adquisición estratégica de lactasa por EUR 150 millones y el establecimiento de una nueva planta en Ruanda. Esta planta se especializa en la formulación de enzimas para panadería y productos lácteos, personalizadas según las materias primas de la región, lo que posiciona a Kerry Group para atender eficazmente las demandas del mercado local y ampliar su presencia en África. Completando el nivel superior se encuentran DSM-Firmenich, IFF y AB Enzymes, todos los cuales están canalizando inversiones en laboratorios de aplicación africanos y forjando alianzas con molineros y lecherías locales. Estas iniciativas tienen como objetivo mejorar la localización de productos y fortalecer las relaciones con los actores clave de la cadena de valor.

Los actores de nivel intermedio como Sabinsa South Africa, que atiende a los mercados halal con mezclas de proteasa vegetal, AEB Africa, que suministra pectinasas a las pequeñas y medianas empresas de jugos, y Lesaffre con su amplia red de centros de panificación, están dejando huella al atender los requisitos de nichos de mercado. Las estrategias comunes entre estos actores enfatizan variantes termoestables, formatos granulares aptos para resistir la logística tropical y sistemas innovadores de dosificación digital para abordar los desafíos de las calidades variables de harina. Si bien los proyectos piloto de fermentación modular en el Instituto Federal de Investigación e Innovación Industrial (FIIRO) y el Consejo de Investigación Científica e Industrial (CSIR) insinúan un futuro de sustitución de importaciones, siguen en fase experimental y aún no son comercialmente viables. Sin embargo, estos proyectos piloto subrayan el potencial de las capacidades de producción local para reducir la dependencia de las importaciones a largo plazo.

Líderes de la industria de enzimas alimentarias en África

Novozymes A/S

DSM-Firmenich

International Flavors and Fragrance Inc. (IFF)

Kerry Group PLC

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión industrial en categorías descendentes intensivas en enzimas está ampliando el mercado direccionable de auxiliares de procesamiento en panificación, bebidas y lácteos. En Nigeria, las señales de demanda provienen de nuevos activos de agroprocesamiento, incluido el complejo de trituración de soja y fabricación de piensos de Olam Agri por 50 millones de USD en Ilorin (inaugurado en abril de 2026, con una capacidad de procesamiento anual de 250.000 a 350.000 toneladas métricas), y la puesta en marcha de una planta de concentrado de frutas en Makurdi en junio de 2026. Estas instalaciones aumentan la necesidad de un control de proceso consistente, mejora del rendimiento y gestión de la variabilidad de materias primas, lo que respalda la adopción de carbohidrasas y pectinasas en las cadenas de valor adyacentes de alimentos y bebidas.

Una segunda oportunidad es la localización del soporte técnico y la formulación para tener en cuenta restricciones específicas de África, como las brechas en la cadena de frío y la calidad variable de la harina, la fruta y la leche. Medidas como el establecimiento por parte de dsm-firmenich de una oficina y un centro de aplicación en África Oriental en Nairobi crean una base para pruebas in situ, capacitación y reformulación hacia formatos más tolerantes a la temperatura. Esto ayuda a los procesadores a pasar de importaciones intermitentes y sobredosificación hacia una dosificación calibrada y un rendimiento más estable. Los esfuerzos de convergencia regulatoria anclados en el estatuto de la AfFSA de la UA y el compromiso con el Codex también crean espacio para que los proveedores estandaricen la documentación y ofrezcan soporte de cumplimiento multipaís, particularmente para las pymes en mercados secundarios que actualmente están desatendidas por registros formales.

Desarrollos recientes del sector

- Febrero de 2026: dsm-firmenich abrió una nueva oficina y centro de aplicación en Nairobi, Kenia, para atender a África Oriental (incluidos Kenia, Tanzania, Uganda, Etiopía y Ruanda). La presencia local ampliada refuerza el servicio técnico para procesadores de panificación, bebidas y lácteos que necesitan resolución de problemas in situ y formulaciones enzimáticas localizadas adecuadas para la logística tropical.

- Febrero de 2025: Novonesis acordó adquirir la participación de dsm-firmenich en la Feed Enzyme Alliance por 1.500 millones de EUR en una transacción totalmente en efectivo. El acuerdo consolidó capacidades en biosoluciones industriales y reconfiguró el posicionamiento competitivo y la asignación de capital en las carteras de enzimas que también abastecen cadenas de valor adyacentes de alimentos y fermentación.

- Septiembre de 2024: dsm-firmenich inauguró una planta de fabricación de nutrición y salud animal en Sadat City, Egipto, posicionada para atender a clientes en todo Egipto y corredores regionales más amplios. La instalación reforzó a África del Norte como centro de producción y distribución, lo que respalda plazos de entrega más cortos y una fiabilidad de suministro mejorada para las soluciones basadas en enzimas que circulan por la región.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado africano de enzimas alimentarias abarca las enzimas vendidas para su uso en el procesamiento de alimentos y bebidas en los países africanos, medido como el valor de los productos suministrados a fabricantes y procesadores de alimentos dentro del año.

Exclusiones del alcance: excluye las enzimas utilizadas principalmente para piensos animales, biocombustibles industriales, productos farmacéuticos y aplicaciones técnicas no alimentarias.

Descripción general de la segmentación

- Por tipo de enzima

- Carbohidrasas

- Amilasa

- Celulasa

- Pectinasa

- Xilanasa

- Proteasas

- Lipasas

- Otras enzimas especializadas

- Carbohidrasas

- Por fuente

- Microbiana

- Vegetal

- Animal

- Recombinante / OGM

- Por aplicación

- Panadería y confitería

- Pan

- Tortas y pasteles

- Galletas y bizcochos

- Productos lácteos y postres helados

- Procesamiento de carne, aves y mariscos

- Bebidas

- Jugos y néctares

- Elaboración de cerveza y malteado

- Procesamiento de frutas y verduras

- Alimentos funcionales y especializados

- Panadería y confitería

- Por geografía

- Sudáfrica

- Nigeria

- Egipto

- Marruecos

- Resto de África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para establecer los límites del mercado y construir una base de datos común para la actividad de procesamiento de alimentos en toda África. Consultamos fuentes públicas como FAOSTAT y otras publicaciones de la FAO, estadísticas comerciales de UN Comtrade, indicadores macroeconómicos del Banco Mundial y portales de estadísticas de países para las categorías de alimentos clave que suelen utilizar enzimas.

Además, revisamos sitios web de fabricantes y distribuidores, presentaciones a inversores e informes anuales públicos para comprender el posicionamiento del producto y dónde es probable que se concentre la demanda. En algunos casos, se utilizaron bases de datos de patentes y una base de datos de envíos de importación y exportación a nivel de envío para verificar la dirección de la innovación en enzimas y el movimiento de preparaciones enzimáticas hacia los principales puertos. Las fuentes documentales aquí enumeradas son ilustrativas, y también se consultaron muchos otros documentos y conjuntos de datos públicos para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar las señales de demanda detrás del uso de enzimas en panificación, lácteos, bebidas y alimentos procesados, y para poner a prueba los supuestos sobre precios, cambios en la formulación y rutas de suministro. Hablamos con una combinación de proveedores de ingredientes, distribuidores locales y procesadores de alimentos en los principales mercados africanos para poder cubrir las brechas de los conjuntos de datos públicos, que luego se filtraron utilizando reglas consistentes.

Para un mercado regional como este, la retroalimentación abarcó los principales centros de demanda, así como mercados más pequeños impulsados por importaciones. Cuando una opinión de entrevista y un indicador documental no coincidían, se utilizaron preguntas de seguimiento para identificar la razón, por ejemplo, diferencias de canal o el momento de los envíos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | CXOs: 14% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 17% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una reconstrucción descendente del grupo de demanda, en la que se usaron la producción de procesamiento de alimentos, las tendencias de consumo de alimentos envasados y los flujos comerciales para aproximar los volúmenes de uso de enzimas por aplicación, que luego se convirtieron en valor utilizando patrones de dosificación típicos y rangos de precios de venta promedio. Después de conformar el total regional, lo corroboramos con verificaciones ascendentes selectivas, como la consolidación de las divisiones de ingresos de proveedores y distribuidores muestreados, y la verificación cruzada de los volúmenes implícitos frente a los patrones de importación y la retroalimentación de canal.

Algunos insumos prácticos que guiaron el modelo (a modo ilustrativo) incluyeron el crecimiento en la producción de panificación y lácteos, la expansión de la producción de bebidas envasadas, el movimiento de la moneda local frente al dólar estadounidense (que afecta los costos de las enzimas importadas), la adopción de auxiliares de procesamiento de etiqueta limpia y la fiabilidad de la cadena de frío para el manejo de enzimas. Cuando existían brechas de datos para países más pequeños, utilizamos ratios sustitutos basados en una estructura de industria alimentaria similar y luego ajustamos las proporciones tras la revisión de expertos.

Para la previsión, se utilizó un análisis de escenarios con un caso base anclado en el crecimiento esperado de alimentos procesados y la progresión de precios, que luego se sometió a pruebas de estrés por volatilidad cambiaria y aprobaciones regulatorias más lentas. La previsión final se aprobó solo después de que la dirección de la tendencia coincidiera con lo que los operadores describieron para los próximos años.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre señales independientes, y luego se investigaron las variaciones antes de finalizar las estimaciones. Cuando el modelo implicaba una intensidad de uso de enzimas que parecía demasiado alta o demasiado baja para una aplicación específica, se revisaban los supuestos y se activaban llamadas de seguimiento para confirmar qué había cambiado.

Antes de su publicación, las cifras pasaron por revisiones de analistas de varios pasos, incluidas verificaciones de coherencia entre países y entre aplicaciones para que los totales concilien correctamente. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un evento material cambia los precios, el movimiento comercial o las perspectivas de demanda. Justo antes de la entrega, realizamos una revisión final para garantizar que los clientes reciban la vista más actualizada.

Tamaño del mercado africano de enzimas alimentarias de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para las enzimas alimentarias en África pueden diferir mucho, incluso cuando utilizan etiquetas de mercado similares, porque el conjunto de enzimas incluido, la lógica de precios y la ventana temporal no siempre están alineados. La tabla ayuda a mostrar cómo los cambios en el alcance y los supuestos amplían rápidamente la dispersión.

La tabla señala una brecha considerable que se explica principalmente por el alcance y la construcción de precios, y en el modelo de Mordor Intelligence, el valor se contabiliza para las preparaciones enzimáticas de calidad alimentaria utilizadas en el procesamiento de alimentos y bebidas dentro de África, en lugar de incorporar enzimas industriales adyacentes o ingresos de ingredientes más amplios que puedan situarse fuera de la fijación de precios de las enzimas alimentarias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 208,86 millones de USD (2026) | |

| Consultoría Global A | 2,40 mil millones de USD (2024) | La estimación parece utilizar una definición más amplia que puede combinar enzimas alimentarias con ingresos de ingredientes más amplios o de enzimas industriales, y también se ancla a un año base anterior donde el momento de la conversión de divisas y los niveles de precios difieren. |

| Editorial del Sector B | 48,70 millones de USD (2026) | La cifra más baja probablemente refleja un conjunto más reducido de aplicaciones o países cubiertos, y puede basarse en tasas de adopción conservadoras en panificación y lácteos con un ajuste limitado por el suministro impulsado por importaciones y las bandas de precios. |

En conjunto, la comparación muestra que las mayores variaciones provienen de lo que se cuenta como una venta de enzimas alimentarias, de cómo se gestiona la cobertura de toda África, y de cómo se normaliza la fijación de precios en USD entre monedas volátiles. Al mantener los pasos rastreables hasta la actividad de procesamiento de alimentos, los niveles de adopción y rangos de precios realistas, la cifra final sigue siendo más fácil de reproducir y de actualizar cuando surgen nuevas señales de mercado.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de enzimas alimentarias en África?

El mercado está valorado en USD 208,86 millones en 2026 y se prevé que alcance USD 277,53 millones en 2031.

¿Qué tipo de enzima genera más ingresos?

Las carbohidrasas contribuyen con el 45,22% de las ventas de 2025, convirtiéndolas en el mayor generador de ingresos.

¿Qué país ofrece el mayor impulso de crecimiento?

Nigeria muestra la expansión más rápida con una CAGR del 8,41% hasta 2031, impulsada por nuevas zonas de procesamiento.

¿Por qué las lipasas están ganando terreno en la industria láctea africana?

Las lipasas acortan la maduración del queso y adaptan las grasas de palmiste para helados de etiqueta limpia, impulsando una CAGR del 10,49% en esta clase de enzimas.

Última actualización de la página el: