Tamaño y Cuota del Mercado de Minería Espacial

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Minería Espacial por Mordor Intelligence

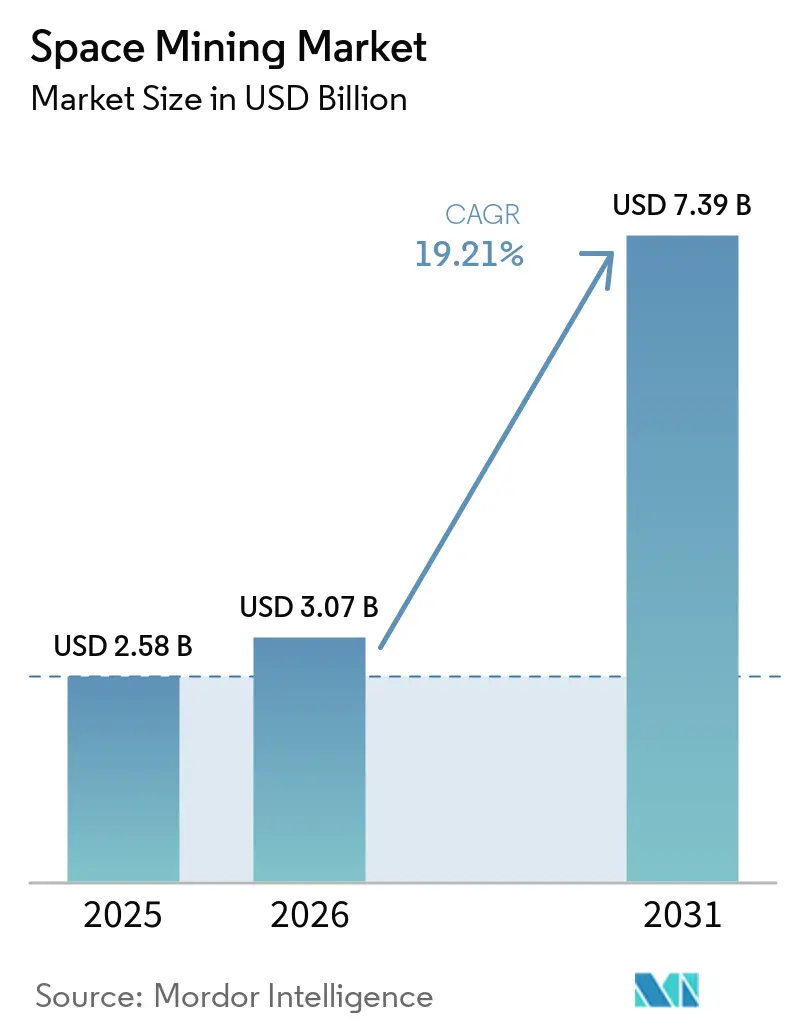

Se espera que el tamaño del mercado de minería espacial crezca de USD 2,58 mil millones en 2025 a USD 3,07 mil millones en 2026 y se prevé que alcance USD 7,39 mil millones en 2031, a una CAGR del 19,21% durante 2026-2031. El impulso en el mercado de minería espacial está impulsado por una marcada reducción en los costos de acceso orbital que desplaza la economía de la prospección y la utilización de recursos in situ de experimentos puntuales a misiones programáticas. Un marco normativo más transparente, anclado en los Acuerdos Artemis, reduce la ambigüedad legal en torno a la extracción de recursos al tiempo que establece protocolos prácticos de zonas de seguridad. La contratación pública, en particular los Servicios Comerciales de Carga Útil Lunar de la NASA, canaliza financiamiento plurianual hacia aterrizadores privados que entregan cargas útiles científicas y prueban en campo hardware relevante para la minería en la Luna. Las señales de demanda a corto plazo en materiales estratégicos, como el helio-3 para aplicaciones cuánticas, añaden un atractivo comercial que complementa la demanda soberana.

Conclusiones Clave del Informe

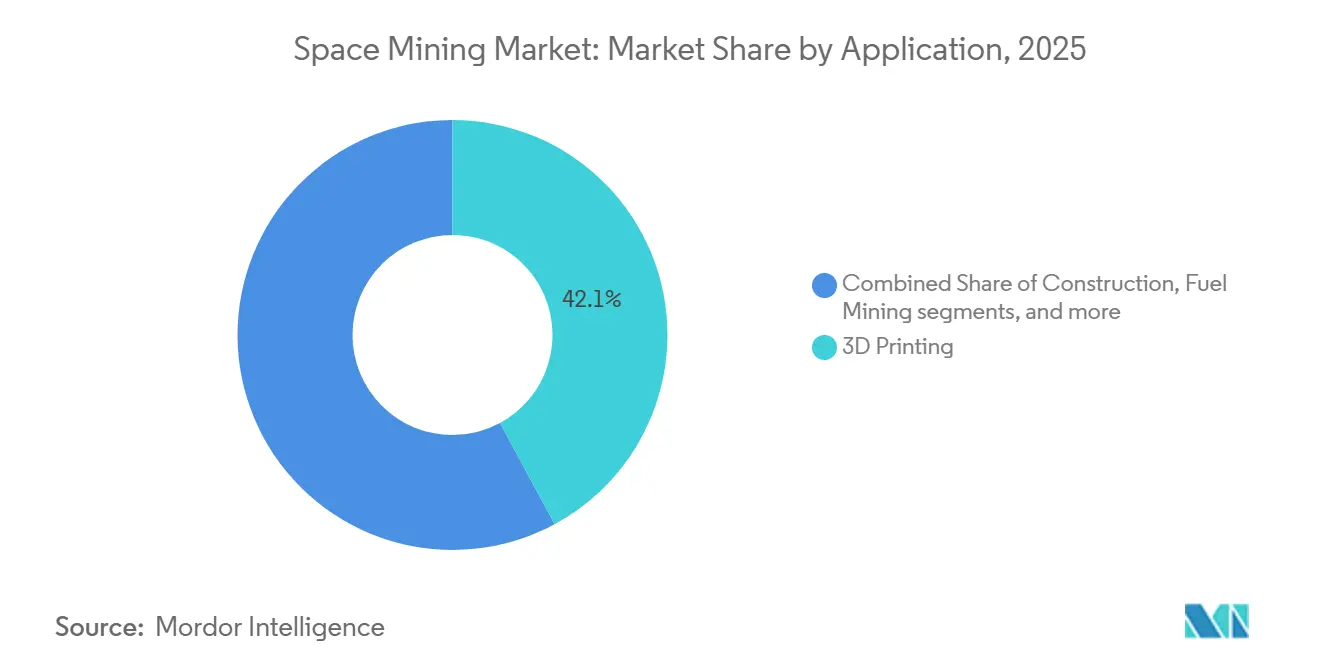

- Por aplicación, la impresión 3D lideró con una cuota de ingresos del 42,12% en 2025, y se prevé que la construcción se expanda a una CAGR del 25,85% hasta 2031.

- Por tipo de recurso, el agua y los volátiles representaron una cuota del 47,55% en 2025, mientras que se proyecta que las tierras raras y los metales del grupo del platino (MGP) crezcan a una CAGR del 23,52%.

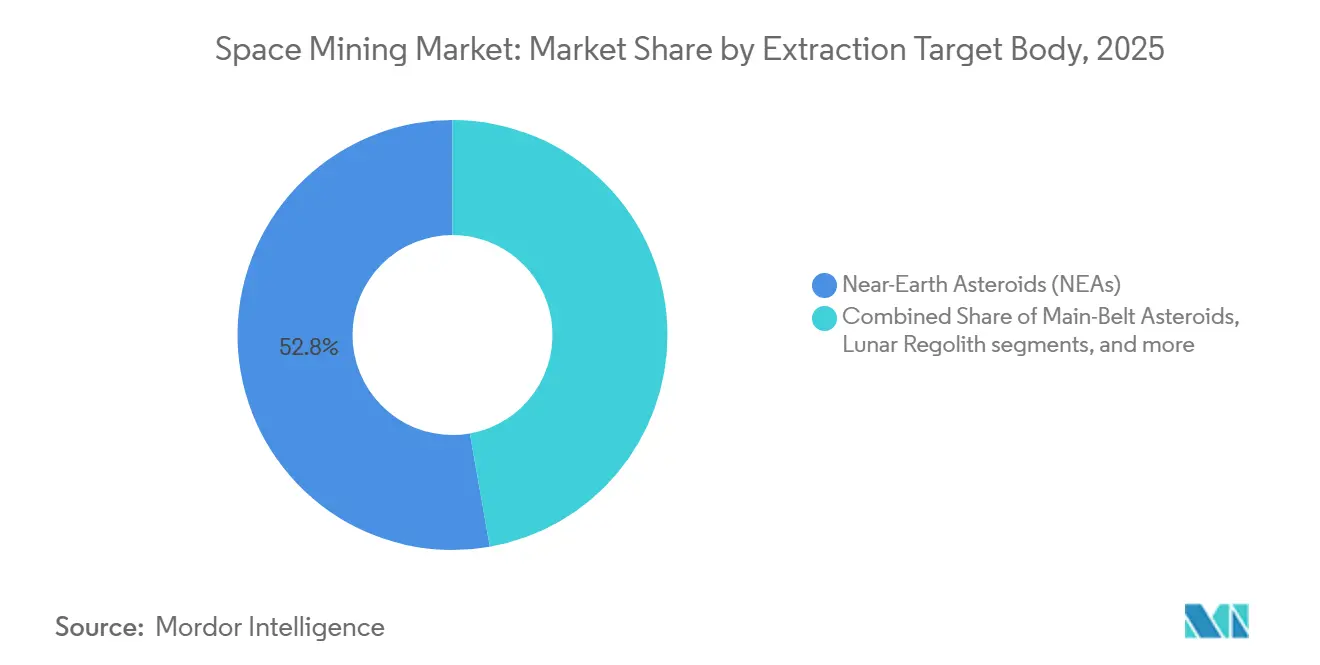

- Por cuerpo objetivo de extracción, los asteroides cercanos a la Tierra representaron el 52,78% de la actividad en 2025, y se proyecta que el regolito lunar crezca a una CAGR del 26,74% hasta 2031.

- Por fase de misión, el diseño e ingeniería de naves espaciales representó el 44,92% en 2025, y se proyecta que las operaciones de minería y la logística crezcan a una CAGR del 24,98%.

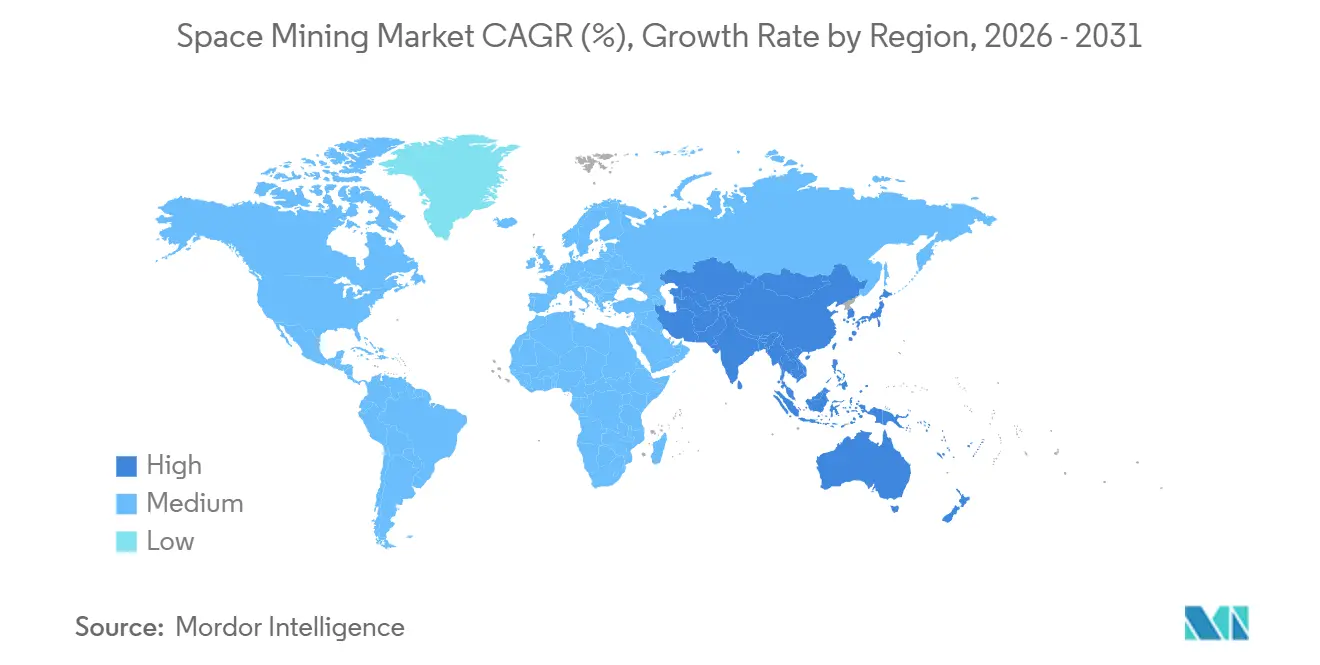

- Por geografía, América del Norte lideró con una cuota del 36,12% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 23,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Minería Espacial*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida reducción en los costos de lanzamiento | +4.2% | Global, agudo en EE. UU. y China | Corto plazo (≤ 2 años) |

| Creciente demanda de MGP y tierras raras en tecnología limpia | +3.8% | Global, concentrado en la OCDE y China | Mediano plazo (2-4 años) |

| Financiamiento gubernamental de ISRU y Acuerdos Artemis | +3.1% | América del Norte, Europa, signatarios de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de servicios de lanzamiento compartido privado | +2.4% | Global, liderado por el sector comercial de EE. UU. | Corto plazo (≤ 2 años) |

| Adopción de manufactura aditiva en microgravedad | +2.9% | Global, ganancias tempranas en EE. UU., China y Europa | Mediano plazo (2-4 años) |

| Surgimiento de esquemas ESG/créditos de carbono fuera de la Tierra | +0.9% | Global, marcos regulatorios incipientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Reducción en los Costos de Lanzamiento Hace Viables Económicamente las Misiones

Los costos de lanzamiento a la órbita terrestre baja (LEO) cayeron drásticamente con las arquitecturas de lanzamiento reutilizables, creando espacio para pruebas de vuelo iterativas de hardware y la maduración tecnológica por fases dentro del mercado de minería espacial. El Falcon 9 reutilizable de SpaceX ha establecido una nueva referencia de precio y fiabilidad, reduciendo el umbral por kilogramo y permitiendo a empresas más pequeñas desplegar cargas útiles de prospección con presupuestos limitados.[1]Equipo Editorial de SpaceX, "Falcon 9," SpaceX, spacex.com Las misiones privadas que antes requerían presupuestos a escala de agencia ahora pueden demostrar perforadoras, espectrómetros y aviónica en vuelo, acortando así los ciclos de desarrollo y fortaleciendo el historial técnico. El modelo de entrega de cargas útiles de la NASA a través de los Servicios Comerciales de Carga Útil Lunar convierte los flujos de trabajo de minería prospectiva en misiones financiadas que prueban la precisión de aterrizaje, el muestreo y la caracterización de la subsuperficie bajo contrato. Ejemplos como el perfil de prospección de AstroForge y sus planes de seguimiento ilustran cómo los equipos comerciales traducen el acceso de bajo costo en reconocimiento de materiales específicos en el mercado de minería espacial. El efecto combinado es una caída estructural en el riesgo del programa por misión, lo que atrae capital hacia sistemas probados en vuelo que pueden escalar hacia la extracción y el procesamiento in situ.

Los Déficits de Metales del Grupo del Platino y la Escasez de Tierras Raras Intensifican la Presión sobre los Recursos

El mercado del platino registró déficits anuales consecutivos de oferta hasta 2025, reflejando la presión de la demanda de las cadenas de valor de energía limpia y la producción restringida de minas tradicionales. Los déficits persistentes agudizan la justificación estratégica para diversificarse hacia fuentes fuera de la Tierra, especialmente a medida que las hojas de ruta tecnológicas para el hidrógeno y la electrificación continúan añadiendo demanda de materiales catalíticos y magnéticos. Las expresiones comerciales de la demanda están tomando forma en el extremo premium de los mercados de materiales, con acuerdos de suministro de helio-3 para sistemas cuánticos que señalan la disposición a contratar insumos escasos una vez que surja una producción creíble. Las escaseces sostenidas se traducen en mayor poder de fijación de precios para los proveedores confiables, lo que respalda las inversiones tempranas en capacidad de exploración y procesamiento in situ que requiere el mercado de minería espacial. Al mismo tiempo, las restricciones ambientales y sociales a la expansión terrestre aumentan el atractivo de fuentes alternativas que no implican perturbación del suelo ni impactos comunitarios en los sitios mineros, añadiendo una dimensión no relacionada con el precio a la estrategia de adquisición. La dinámica general canaliza capital hacia opciones de materiales habilitadas por el espacio que pueden atender la demanda en órbita o ser retornadas cuando la economía lo permita, fortaleciendo el caso a mediano plazo para materias primas diversificadas fuera de la Tierra dentro del mercado de minería espacial.

El Financiamiento Gubernamental de ISRU y los Acuerdos Artemis Reducen la Incertidumbre Regulatoria

La claridad política y los compromisos de contratación reducen las barreras para los operadores comerciales en el mercado de minería espacial. Los Acuerdos Artemis, que alcanzaron 61 signatarios en enero de 2026, afirman que la extracción de recursos es compatible con los principios del Tratado del Espacio Ultraterrestre e introducen prácticas transparentes de zonas de seguridad que reducen los conflictos operativos.[2]Personal de la NASA, "Los Acuerdos Artemis," Administración Nacional de Aeronáutica y del Espacio, nasa.gov Los Servicios Comerciales de Carga Útil Lunar de la NASA asignan presupuestos plurianuales para entregar cargas útiles a la Luna, respaldando el aterrizaje de precisión, las operaciones en superficie y los primeros experimentos de utilización de recursos in situ. Los contratos y la cadencia de misiones de Firefly Aerospace bajo los Servicios Comerciales de Carga Útil Lunar muestran cómo los pagos basados en hitos reducen el riesgo de desarrollo para los sistemas de aterrizador y superficie, al tiempo que generan datos relevantes para los flujos de trabajo de extracción. Las inversiones paralelas en tecnologías de ISRU, incluidos los conceptos de plantas de propelente lunar rastreados en el TechPort de la NASA, crean una cartera tecnológica para oxígeno, hidrógeno y coproductos relacionados que sustentan la logística en el espacio. Esta alineación de políticas y financiamiento proporciona a los equipos privados supuestos operativos más claros, apoya misiones recurrentes y sienta las bases para una actividad a escala en el mercado de minería espacial.

La Manufactura Aditiva en Microgravedad Permite el Procesamiento de Recursos en Circuito Cerrado

Los métodos de ISRU y la manufactura en microgravedad forman una pila complementaria que reduce la dependencia de la Tierra para estructuras y consumibles en el mercado de minería espacial. El programa Blue Alchemist de Blue Origin avanzó en un enfoque de electrólisis de sales fundidas que extrae oxígeno del regolito lunar y coproducce metales adecuados para la construcción, alineando la producción de propelente con los resultados de materiales estructurales.[3]Comunicaciones de Blue Origin, "Blue Moon Mark 1 Aterrizador Lunar," Blue Origin, blueorigin.com La documentación del TechPort de la NASA sobre las actividades de plantas de propelente lunar destaca las vías de proceso y la maduración tecnológica que vinculan la extracción de recursos con la producción de combustible para aterrizadores y remolcadores. El trabajo revisado por pares sintetiza opciones de ISRU que van desde la reducción carbotérmica hasta la reducción de ilmenita con hidrógeno para la recuperación de oxígeno y metales, que pueden alimentar sistemas de manufactura aditiva en órbita o en la superficie. A medida que estas operaciones unitarias convergen, los operadores pueden fabricar plataformas de aterrizaje, bermas de radiación y piezas de repuesto a partir de materias primas locales, reduciendo así la masa de lanzamiento y los requisitos de reabastecimiento recurrente. El efecto económico es un desplazamiento progresivo de los conceptos orientados a la exportación hacia la creación de valor en el espacio que se acumula con el tiempo a medida que cada misión deja atrás infraestructura adecuada en el mercado de minería espacial. Este modelo de producción favorece a los pioneros que validan la fiabilidad del proceso y construyen interfaces interoperables con redes de energía, datos y logística.

Análisis del Impacto de las Restricciones del Mercado de Minería Espacial*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| CAPEX extremadamente alto y riesgo tecnológico | -4.1% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Marco legal y regulatorio incierto | -2.3% | Global, particularmente en no signatarios de Artemis | Largo plazo (≥ 4 años) |

| Volatilidad de precios de materias primas y riesgo de retorno sobre la inversión | -1.9% | Global, regiones dependientes de materias primas | Corto plazo (≤ 2 años) |

| Peligros de colisión con desechos espaciales | -1.2% | Global, concentrado en operaciones en LEO | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El CAPEX Extremo y los Largos Períodos de Recuperación de la Inversión Tensionan el Financiamiento de Proyectos

Los sistemas de extracción, refinación y logística a escala de demostración conllevan una intensidad de capital y requisitos de fiabilidad que superan las tolerancias de riesgo tradicionales del financiamiento de proyectos en el mercado de minería espacial. La estructura de Servicios Comerciales de Carga Útil Lunar de la NASA mitiga parte de la exposición mediante pagos por hitos vinculados a entregables claros, ayudando a equipos como Firefly a convertir logros tempranos en órdenes de trabajo más grandes. Aun así, los largos ciclos de desarrollo y la necesidad de subsistemas térmicos, de energía y robóticos confiables empujan los horizontes de equilibrio más allá del apetito convencional de deuda privada. El trabajo tecno-económico revisado por pares muestra cómo los resultados de inversión dependen de las tasas de descuento moldeadas por el riesgo legal y operativo, que pueden hacer oscilar el valor presente neto de un proyecto de positivo a negativo cuando la incertidumbre es alta. Como resultado, el financiamiento mixto y la titularidad soberana de anclaje dominan las fases tempranas, mientras que la demanda comercial aparece primero en nichos premium como el helio-3 para investigación cuántica que toleran precios más altos. La restricción de financiamiento limita el número de proyectos concurrentes y ralentiza la velocidad a la que el mercado de minería espacial puede pasar de los experimentos a las operaciones en estado estacionario.

La Ambigüedad Legal sobre los Derechos de Propiedad Disuade la Inversión Institucional

Aunque el consenso multilateral ha mejorado, la divergencia transfronteriza sobre los derechos de propiedad continúa elevando las primas de riesgo legal en el mercado de minería espacial. Los Acuerdos Artemis aclaran que la extracción de recursos se alinea con los principios de los tratados existentes y describen mecanismos para desconflictuar actividades mediante zonas de seguridad, lo que reduce la incertidumbre para los signatarios. Sin embargo, la ausencia de un régimen de resolución de disputas universalmente aceptado o de arbitraje vinculante para las reclamaciones de recursos mantiene altos los costos de transacción para grandes fondos de capital. Las simulaciones tecno-económicas muestran que las tasas de descuento más altas asociadas al riesgo legal pueden erosionar el valor incluso en escenarios con parámetros operativos prometedores, subrayando la importancia de la claridad política. Las empresas y agencias responden estructurando misiones bajo regímenes nacionales claros y enfatizando la transparencia para construir precedentes que informarán las normas futuras. Hasta que surja un marco multilateral más amplio o se acumule jurisprudencia a través de operaciones sin incidentes, los inversores institucionales incorporarán la incertidumbre legal en sus precios, limitando la velocidad a la que puede escalar el mercado de minería espacial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Minería Espacial

Por Aplicación:

La Construcción Gana Terreno a Medida que se Comprimen los Plazos para Bases PermanentesEl ISRU orientado a la construcción está ganando prominencia a medida que las agencias y contratistas se centran en infraestructura de superficie duradera para apoyar misiones recurrentes en el mercado de minería espacial. Los diseños de misión ahora incluyen materiales a base de regolito para plataformas de aterrizaje y bermas para mitigar los peligros del polvo durante los aterrizajes. El programa Blue Alchemist de Blue Origin destaca este cambio al combinar la extracción de oxígeno con la producción de productos metálicos para componentes de grado constructivo. Las adquisiciones de cargas útiles de los Servicios Comerciales de Carga Útil Lunar de la NASA están permitiendo pruebas de excavación y manejo de regolito en sitios representativos, refinando los diseños de equipos para la construcción. Estos desarrollos reducen la masa y los costos de reabastecimiento, posicionando a la construcción como un habilitador clave para la presencia sostenida y las campañas de extracción en el mercado de minería espacial.

La fiabilidad del proceso y la modularidad son fundamentales para la adopción de ISRU en diversos sitios y arquitecturas de misión. Las unidades de ISRU para la coproducción de oxígeno y metales se integran en sistemas diseñados para sobrevivir las noches lunares, lo que influye en los formatos de los equipos. Las entradas del TechPort de la NASA describen objetivos de rendimiento para la producción de oxígeno e hidrógeno y abordan los desafíos de integración térmica. Las misiones tempranas también informan las estrategias de mitigación del polvo y endurecimiento de componentes. A medida que mejora la fabricación, los operadores apuntan a producir localmente piezas de repuesto y accesorios, reduciendo las dependencias externas y avanzando hacia la manufactura in situ de infraestructura central, mejorando la captura de valor dentro del mercado de minería espacial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Recurso:

Los Metales Estratégicos Ganan Terreno a Medida que la Demanda de Tecnología Limpia Ajusta la OfertaLa priorización de recursos se centra en el agua y los volátiles para la logística en el espacio y los metales estratégicos para usos terrestres de alto valor y en órbita. El agua y el oxígeno son fundamentales para la producción de propelente, el soporte vital y la logística lunar. Las misiones de la NASA apuntan a los volátiles polares, reduciendo las incertidumbres en los rendimientos de ISRU. Los materiales estratégicos como el helio-3 y los metales del grupo del platino están ganando terreno debido a los precios premium y las señales claras de demanda. El acuerdo de Bluefors con Interlune destaca el interés de los compradores, mejorando la bancabilidad de los sistemas de extracción. El mercado de minería espacial verá inicialmente el dominio del agua y los volátiles, con los metales estratégicos expandiéndose a medida que crezca la certeza de la demanda.

Los procesos de extracción de recursos incluyen la electrólisis de sales fundidas, la reducción carbotérmica y la reducción de ilmenita con hidrógeno, validados en contextos piloto. Estos métodos apoyan la manufactura aditiva o los sistemas de almacenamiento según las necesidades de la misión. Los compradores comprometidos para materiales estratégicos añaden resiliencia a los modelos de ingresos. A medida que las misiones refinan los mapas de composición, los operadores pueden alinear mejor el hardware con los perfiles de recursos, reduciendo los riesgos en el mercado de minería espacial. La contratación soberana y los contratos comerciales influirán en qué recursos alcanzan primero la madurez operativa.

Por Cuerpo Objetivo de Extracción:

El Regolito Lunar Cierra la Brecha a Medida que Madura la Infraestructura PolarLos asteroides cercanos a la Tierra representaron el 52,78% de la actividad en 2025, destacando su papel en las misiones tempranas de prospección y demostración en el mercado de minería espacial. Mientras tanto, la proximidad de la Luna y la creciente infraestructura están impulsando la actividad hacia el regolito polar. Los vuelos recurrentes de los Servicios Comerciales de Carga Útil Lunar permiten la entrega de perforadoras, espectrómetros y unidades de procesamiento, reduciendo los ciclos de desarrollo. A medida que se amplían las ayudas a la navegación y los sistemas de energía en superficie, disminuyen las barreras para las operaciones sostenidas, favoreciendo la extracción de regolito lunar. Este cambio reequilibra la hoja de ruta hacia sitios con mayor cadencia de misiones, mientras que las oportunidades en asteroides siguen siendo parte de las estrategias a largo plazo.

Se proyecta que el regolito lunar crezca a una CAGR del 26,74% hasta 2031, impulsado por los avances en infraestructura y la frecuencia de las misiones. Los conceptos de propelente in situ y el ISRU para construcción reducen los costos de las misiones de seguimiento. Las misiones polares de la NASA siembran aterrizadores y cargas útiles relevantes para ISRU, mientras que los programas tecnológicos establecen objetivos de rendimiento para la producción de combustible. Los operadores que integran movilidad, excavación y gestión térmica pueden escalar la extracción de manera eficiente. El mercado de minería espacial se beneficia de la expansión modular, aprovechando los servicios compartidos. Los sistemas tempranos que demuestren un rendimiento consistente podrían desplazar el enfoque de la cartera hacia el regolito lunar, apoyando un escalado gestionado por riesgo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fase de Misión:

Las Operaciones y la Logística se Expanden a Medida que el Sector se IndustrializaEl diseño e ingeniería de naves espaciales representó el 44,92% en 2025, reflejando la fuerte inversión inicial para dominar el aterrizaje de precisión, la movilidad en superficie y las operaciones autónomas en entornos desafiantes dentro del mercado de minería espacial. Los contratos de los Servicios Comerciales de Carga Útil Lunar de la NASA demuestran cómo los compradores públicos utilizan los pagos por hitos para catalizar estas capacidades y hacer la transición de los proveedores de prototipos a servicios recurrentes. El aterrizaje lunar de Firefly genera confianza en la entrega comercial de extremo a extremo que combina tránsito, aterrizaje y operaciones en superficie bajo un único proveedor, alineándose directamente con los flujos de trabajo de extracción. A medida que los aterrizadores maduran, la integración de cargas útiles y el aseguramiento de misiones mejoran, reduciendo el retrabajo y fortaleciendo el caso de negocio para las misiones centradas en la minería. El dominio temprano del gasto en diseño está cediendo paso a una mayor participación de las operaciones y la logística a medida que aumenta el número de misiones en el mercado de minería espacial.

Las operaciones de minería y la logística están destinadas a crecer más rápido a medida que la fiabilidad de los aterrizadores y la integración de cargas útiles alcancen umbrales comerciales. Esto incluye la excavación, el manejo de muestras, el procesamiento in situ y el transporte cislunar y el reabastecimiento de depósitos una vez que el propelente esté disponible. Las entradas del TechPort de la NASA para plantas de propelente y sistemas de ISRU relacionados muestran el rendimiento objetivo y el trabajo de integración de sistemas en curso para pasar de la demostración a la cadencia industrial.[4]Equipo del TechPort de la NASA, "Planta de Producción de Propelente Lunar (LP3-TP)," Administración Nacional de Aeronáutica y del Espacio, nasa.gov La ingeniería de Blue Origin en sistemas de superficie complementa el desarrollo de aterrizadores, un ejemplo de alineación vertical que puede comprimir el riesgo de interfaz para los clientes. A medida que las operaciones se estandarizan, los contratos de suministro con usuarios finales, como los clientes de helio-3 en computación cuántica, pueden redactarse con niveles de servicio y parámetros de entrega más claros. Esta progresión señala una cadena de suministro en maduración en el mercado de minería espacial, donde los ingresos recurrentes de las operaciones complementan el trabajo de diseño inicial.

Análisis Geográfico

Mercado de Minería Espacial en América del Norte

América del Norte representó el 36,12% de la actividad en 2025, impulsada por aterrizajes repetidos y campañas de superficie alineadas con los objetivos de utilización de recursos in situ en el mercado de minería espacial. El modelo de contratación de los Estados Unidos acelera las curvas de aprendizaje del hardware y amplía la base de proveedores para cargas útiles relevantes para la extracción. Las operaciones de superficie lideradas comercialmente complementan los objetivos científicos de las agencias y las demostraciones de utilización de recursos in situ. Los menores costos de acceso orbital permiten vuelos de prueba frecuentes y ciclos de productos iterativos entre los proveedores norteamericanos. La base de la región en capital de riesgo de tecnología avanzada, empresas aeroespaciales principales e interés de defensa en el reabastecimiento de combustible en órbita respalda aún más la visibilidad de la demanda. El enfoque en el helio-3 con desarrollo vinculado a acuerdos de compra añade un impulso del sector privado para materiales estratégicos que se alinea con los planes de infraestructura soberana. Estos elementos contribuyen a una cadencia constante de misiones y a la maduración tecnológica que refuerzan el papel de América del Norte en el corto plazo.

Mercado de Minería Espacial en Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 23,62% hasta 2031, respaldada por financiamiento programático para aterrizajes polares de alta precisión y asociaciones con el sector privado en la caracterización de recursos. El compromiso soberano con operaciones de superficie específicas ilustra el enfoque de la región en el avance de las capacidades de navegación, evasión de peligros y toma de muestras. El creciente interés en los volátiles polares y las técnicas de construcción en superficie posiciona a la región para ofrecer elementos interoperables que se integren en la logística cislunar más amplia. La combinación de programas liderados por agencias y equipos privados enfocados en materiales especializados debería mantener a Asia-Pacífico en una senda de alto crecimiento durante la década. Los ecosistemas de proveedores se benefician a medida que las misiones recurrentes de módulos de aterrizaje simplifican la integración y estandarizan las interfaces de carga útil. Con el aumento de la cadencia de misiones, el mercado de minería espacial en Asia-Pacífico está construyendo bases de activos que reducen las barreras para los proyectos piloto de extracción.

Mercado de Minería Espacial en Europa

Europa mantuvo una presencia significativa en 2025 a través de programas e iniciativas nacionales que priorizan las operaciones sostenibles y la validación tecnológica en el mercado de minería espacial. Las iniciativas de sostenibilidad dan forma a las normas de mitigación de desechos y diseño de misiones que afectarán a los activos de extracción de larga duración. Las capacidades técnicas de la región en fabricación in situ e investigación de materiales complementan el desarrollo de procesos de utilización de recursos in situ y las operaciones de módulos de aterrizaje. Los proveedores europeos también contribuyen a las cargas útiles de instrumentos y los servicios de segmento terrestre que apoyan las misiones lunares. A medida que la definición de estándares cobra mayor importancia, el enfoque de Europa en la sostenibilidad puede conferir ventajas a largo plazo en materia de licencias y seguros para los operadores de extracción. La actividad comercial continúa beneficiándose de asociaciones que posicionan a las empresas europeas como proveedores de tecnología para misiones globales. El mercado de minería espacial en Europa crece a un ritmo moderado, limitado por la fragmentación de la contratación, pero la profundidad de ingeniería de la región sigue siendo un activo estratégico.

Panorama Competitivo

El campo competitivo en 2025-2026 está moderadamente fragmentado, con contratistas respaldados por el Estado y startups financiadas por capital de riesgo compitiendo en aterrizadores, subsistemas de ISRU y nichos tempranos de demanda en el mercado de minería espacial. Los contratos de los Servicios Comerciales de Carga Útil Lunar de la NASA crearon un grupo de proveedores estadounidenses que combinan servicios de entrega con operaciones en superficie, avanzando en la preparación para cargas útiles de extracción.[5]Personal de la NASA, "Servicios Comerciales de Carga Útil Lunar," Administración Nacional de Aeronáutica y del Espacio, nasa.gov Los hitos de misión de Firefly Aerospace añaden puntos de prueba para el aterrizaje y la actividad en superficie liderados comercialmente que se integran directamente en los flujos de trabajo de minería. Están surgiendo estrategias de integración vertical, con operadores que invierten tanto en aterrizadores como en procesos de ISRU para controlar las interfaces críticas de la misión. El mercado de minería espacial recompensa a los equipos que demuestran aterrizajes repetibles, operaciones robustas en superficie y vías claras hacia el procesamiento in situ.

Blue Origin ejemplifica la integración vertical a través del desarrollo paralelo de aterrizadores y procesos de ISRU que pueden convertir el regolito en oxígeno y metales, una configuración que vincula el transporte con el procesamiento de recursos. Los programas tecnológicos respaldados por la NASA proporcionan objetivos de rendimiento para la producción de propelente y la integración de sistemas, con los que los proveedores se alinean para ganar roles en futuras misiones. Los acuerdos de demanda de Interlune con Bluefors anclan una ruta hacia la comercialización liderada por materiales que evita las exportaciones a granel de grado básico en favor de productos especializados, un modelo bien adaptado a la fase temprana del mercado de minería espacial. Los planes de prospección de AstroForge destacan cómo los perfiles de misión ajustados pueden cerrar el ciclo entre el reconocimiento y los pilotos de extracción específicos. Estas estrategias convergen en el mismo objetivo: asegurar una recuperación de masa confiable en múltiples vuelos.

A medida que el lanzamiento y la entrega se convierten en productos básicos, la diferenciación se desplaza hacia la fiabilidad posterior al aterrizaje, el rendimiento del manejo de recursos y la calidad de los datos sobre las características de los depósitos en el mercado de minería espacial. La cadencia de los Servicios Comerciales de Carga Útil Lunar de la NASA y los términos de contratación transparentes favorecen a los operadores que pueden cumplir con los plazos con alta garantía de misión. Los proveedores que combinan sistemas de superficie robustos con interfaces de energía y datos interoperables deberían ganar cuota a medida que los clientes buscan soluciones modulares y escalables. La presencia de demandantes premium en computación cuántica y materiales avanzados proporciona un amortiguador contra las oscilaciones de precios de las materias primas durante la fase de construcción. A mediano plazo, el mercado de minería espacial probablemente recompensará a las empresas que conviertan el historial de misiones en contratos de servicio plurianuales que amorticen la investigación y el desarrollo y se integren con la infraestructura cislunar compartida.

Líderes de la Industria de Minería Espacial

Off-World, Inc.

Asteroid Mining Corporation

AstroForge

ispace, inc.

Moon Express, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Minería Espacial Incluidas en este Informe

- Moon Express, Inc.

- ispace, inc.

- Asteroid Mining Corporation

- Off-World, Inc.

- Trans Astronautica Corporation

- Karman+

- Momentus Inc.

- AstroForge

- Helios Project Ltd.

- Bradford Engineering B.V.

- Blue Origin Enterprises, L.P.

- Interlune Corporation

- Aganitha Space Technologies Pvt Ltd.

Desarrollo Reciente de la Industria en el Mercado de Minería Espacial

- Enero de 2026: ispace, Inc., una empresa global de exploración lunar, anunció su selección para implementar el proyecto "Tecnología de Aterrizaje de Alta Precisión en las Regiones Polares Lunares" en el marco de la segunda fase del Fondo de Estrategia Espacial de Japón. Esta tecnología se utilizará en la Misión 6 de ispace, cuyo desarrollo está actualmente en curso.

- Enero de 2026: El Sultanato de Omán se convirtió en la 61.ª nación en firmar los Acuerdos Artemis, un marco multilateral no vinculante liderado por los Estados Unidos destinado a guiar la exploración espacial civil sostenible y responsable.

- Marzo de 2025: La Universidad de Minería y Tecnología de China reveló un robot de minería espacial de seis patas diseñado para pruebas de anclaje lunar y en asteroides en entornos simulados de baja gravedad.

Alcance del Informe Global del Mercado de Minería Espacial

La minería espacial es la explotación de materiales de la Luna, otros planetas del sistema solar, sus satélites, asteroides y objetos cercanos a la Tierra. La demanda del mercado se ha estimado en base a inversiones firmes e ingresos.

El mercado de minería espacial está segmentado por aplicación, tipo de recurso, cuerpo objetivo de extracción, fase de misión y geografía. Por aplicación, el mercado incluye productos básicos extraterrestres, construcción, sostenibilidad de la vida humana, minería de combustible e impresión 3D. Por tipo de recurso, se categoriza en agua y volátiles, tierras raras y metales del grupo del platino, y elementos estructurales. Por cuerpo objetivo de extracción, el mercado abarca asteroides cercanos a la Tierra (ACT), asteroides del cinturón principal, regolito lunar y lunas de Marte (Fobos, Deimos). Por fase de misión, se divide en diseño e ingeniería de naves espaciales, servicios de lanzamiento, y operaciones de minería y logística. El informe cubre los tamaños y previsiones del mercado de minería espacial en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

Resumen de la Segmentación

| Producto Básico Extraterrestre |

| Construcción |

| Sostenibilidad de la Vida Humana |

| Minería de Combustible |

| Impresión 3D |

| Agua y Volátiles |

| Tierras Raras y Metales del Grupo del Platino (MGP) |

| Elementos Estructurales |

| Asteroides Cercanos a la Tierra (ACT) |

| Asteroides del Cinturón Principal |

| Regolito Lunar |

| Lunas de Marte (Fobos, Deimos) |

| Diseño e Ingeniería de Naves Espaciales |

| Servicios de Lanzamiento |

| Operaciones de Minería y Logística |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Producto Básico Extraterrestre | ||

| Construcción | |||

| Sostenibilidad de la Vida Humana | |||

| Minería de Combustible | |||

| Impresión 3D | |||

| Por Tipo de Recurso | Agua y Volátiles | ||

| Tierras Raras y Metales del Grupo del Platino (MGP) | |||

| Elementos Estructurales | |||

| Por Cuerpo Objetivo de Extracción | Asteroides Cercanos a la Tierra (ACT) | ||

| Asteroides del Cinturón Principal | |||

| Regolito Lunar | |||

| Lunas de Marte (Fobos, Deimos) | |||

| Por Fase de Misión | Diseño e Ingeniería de Naves Espaciales | ||

| Servicios de Lanzamiento | |||

| Operaciones de Minería y Logística | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de minería espacial?

El tamaño del mercado de minería espacial es de USD 3,07 mil millones en 2026 y se proyecta que alcance USD 7,39 mil millones en 2031 a una CAGR del 19,21%.

¿Qué marcos de política reducen más el riesgo legal para la extracción de recursos espaciales?

Los Acuerdos Artemis aclaran que la extracción de recursos se alinea con los principios de los tratados existentes y promueven zonas de seguridad transparentes, lo que reduce la incertidumbre legal para los signatarios.

¿Qué tecnologías a corto plazo son más críticas para escalar el mercado de minería espacial?

El aterrizaje de precisión, la movilidad en superficie y los procesos de ISRU como la electrólisis de sales fundidas para oxígeno y metales, además de la integración de plantas de propelente y la manufactura aditiva, son fundamentales para escalar las operaciones.

¿Qué regiones lideran y cuáles crecen más rápido en el mercado de minería espacial?

América del Norte lideró en 2025 respaldada por el programa de Servicios Comerciales de Carga Útil Lunar de la NASA, mientras que Asia-Pacífico es la región de más rápido crecimiento hasta 2031 a medida que Japón avanza en las capacidades de aterrizaje polar de alta precisión.

¿Cómo están convirtiendo las empresas las misiones tempranas en tracción comercial?

Los equipos combinan entregas respaldadas por los Servicios Comerciales de Carga Útil Lunar con demostraciones de ISRU y estrategias vinculadas a la demanda, como los acuerdos de suministro de helio-3, para reducir el riesgo de financiamiento y construir operaciones recurrentes en el mercado de minería espacial.

¿Qué riesgos limitan más la inversión en el mercado de minería espacial?

El alto CAPEX, los largos períodos de recuperación de la inversión y la incertidumbre legal sobre los derechos de propiedad elevan las tasas de descuento y ralentizan el escalado, aunque el financiamiento público basado en hitos y la claridad política ayudan a mitigar estos factores.

Última actualización de la página el: