Tamaño y participación del mercado de hospitalidad de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

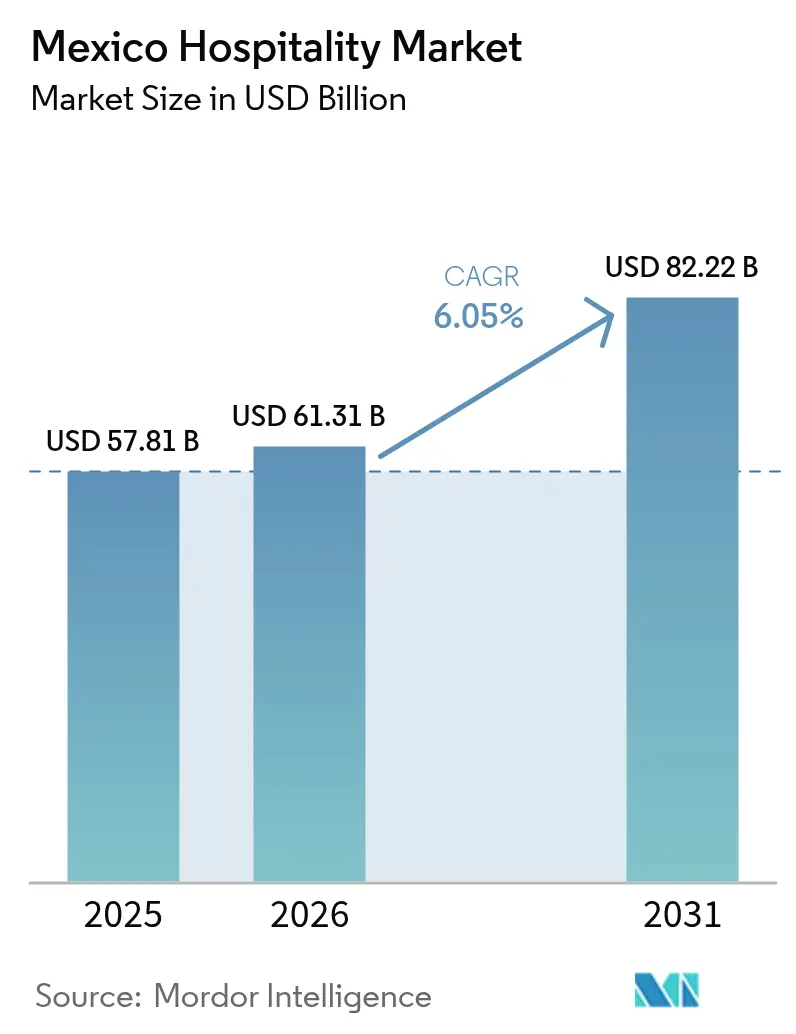

| Tamaño del mercado en el año base (2025) | 57.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 61.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de hospitalidad de México por Mordor Intelligence

El tamaño del mercado de hospitalidad de México en 2026 se estima en USD 61.31 mil millones, creciendo desde el valor de 2025 de USD 57.81 mil millones, con proyecciones para 2031 que muestran USD 82.22 mil millones, creciendo a una CAGR del 6.05% durante 2026-2031.

La previsión está respaldada por la sólida recuperación del sector tras la pandemia y su renovada importancia estratégica para el turismo regional y los viajes de negocios. Gran parte del impulso actual está anclado en la doble influencia de la resurgente demanda de ocio y la sostenida actividad corporativa vinculada al nearshoring, una combinación que diversifica los flujos de ingresos y reduce el riesgo de estacionalidad en el mercado de hospitalidad de México. Las fuerzas macroeconómicas que reconfiguran el sector incluyen la emergencia de México como centro de nearshoring, con Nuevo León atrayendo por sí solo USD 4 mil millones en inversión extranjera directa y generando 500,000 nuevos empleos. Este auge manufacturero se extiende más allá de los corredores industriales tradicionales hacia la región del Bajío, generando una demanda sostenida de viajes corporativos. Simultáneamente, el lanzamiento operativo del Tren Maya conecta 34 estaciones en cinco estados, alterando fundamentalmente los patrones de accesibilidad hacia sitios arqueológicos y culturales históricamente desatendidos.

Conclusiones clave del informe

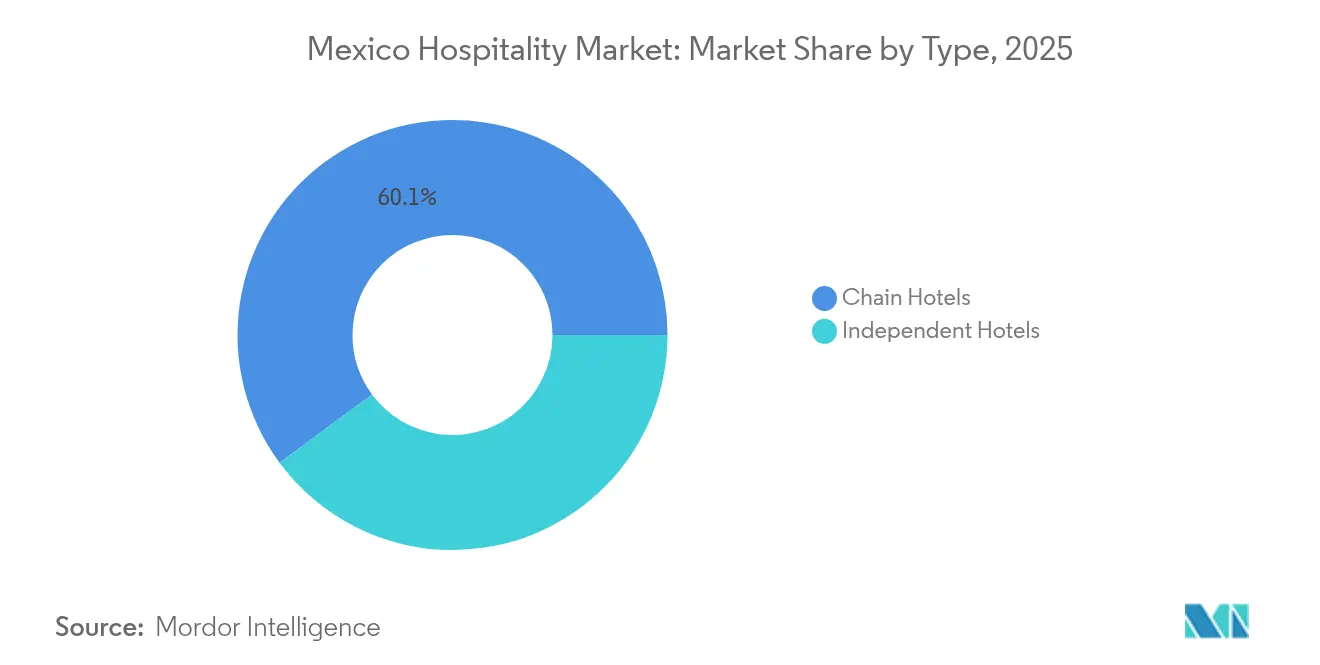

- Por tipo, los hoteles de cadena lideraron con el 60.12% de la participación del mercado de hospitalidad de México en 2025 y se prevé que avancen a una CAGR del 7.98% hasta 2031, superando cómodamente a los independientes.

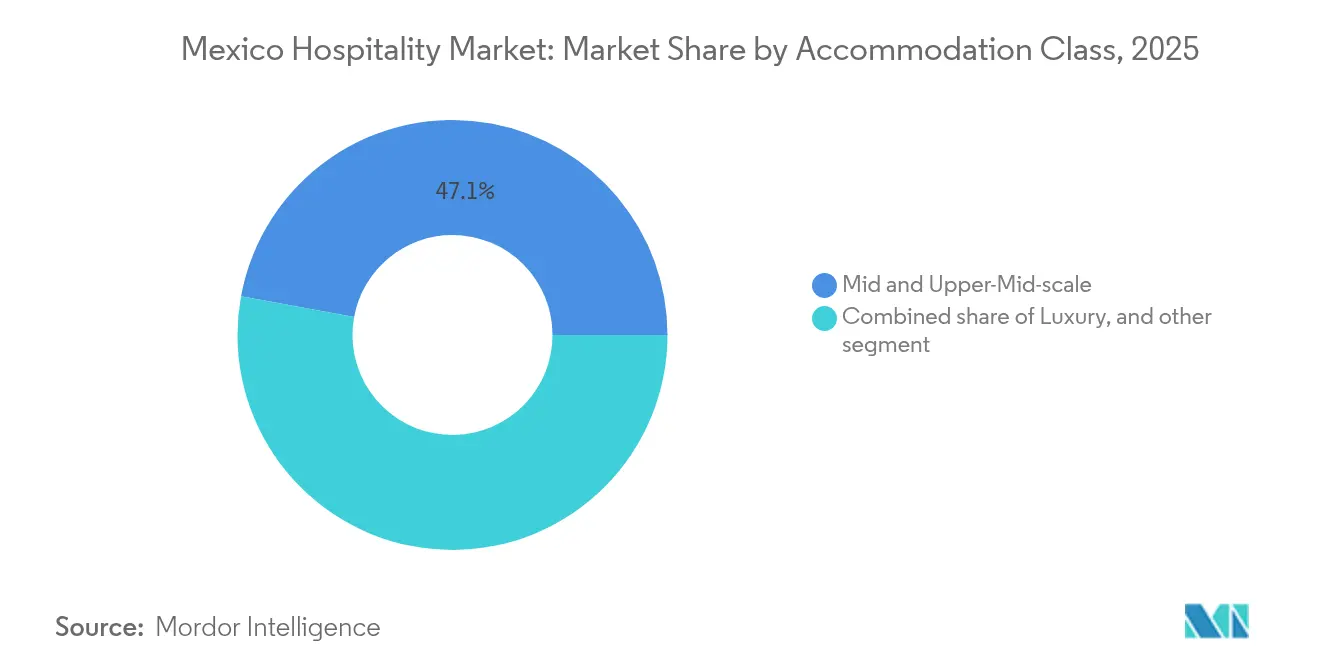

- Por clase de alojamiento, los apartamentos de servicio registraron la trayectoria de crecimiento más rápida con una CAGR del 9.44% de 2026 a 2031, mientras que los hoteles de escala media y media-alta mantuvieron el 47.11% de la participación del mercado de hospitalidad de México en 2025, demostrando el amplio atractivo del segmento.

- Por canal de reserva, las OTAs captaron el 55.10% de la participación del mercado de hospitalidad de México en 2025; sin embargo, se proyecta que las plataformas digitales directas crezcan a una CAGR del 10.62%, cerrando la brecha de distribución para 2031.

- Por geografía, la Península de Yucatán y el Caribe mantuvieron el 28.40% de la participación del mercado de hospitalidad de México en 2025; no obstante, el Noroeste registra la expansión más rápida con una CAGR del 6.55%, impulsada por los viajes relacionados con el nearshoring.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de hospitalidad de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Recuperación del flujo turístico post-COVID | +1.8% | Península de Yucatán y Caribe; Zona metropolitana de la Ciudad de México; Noroeste | Corto plazo (≤ 2 años) |

| Expansión de cadenas hoteleras internacionales | +1.5% | Nacional con énfasis en la Península de Yucatán y Caribe; Zona metropolitana de la Ciudad de México | Mediano plazo (2–4 años) |

| Inversión gubernamental en infraestructura aeroportuaria | +1.2% | Península de Yucatán y Caribe; Noroeste; Centro | Mediano plazo (2–4 años) |

| Crecimiento de los viajes de negocios domésticos | +0.9% | Frontera Norte; Centro; Bajío-Costa del Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento del segmento de nómadas digitales mediante nuevas reglas de visa | +0.8% | Zona metropolitana de la Ciudad de México; Península de Yucatán y Caribe; Bajío-Costa del Pacífico | Largo plazo (≥ 4 años) |

| Auge de hoteles boutique de patrimonio en Pueblos Mágicos | +0.6% | Centro; Sur; Bajío-Costa del Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del flujo turístico post-COVID

México recibió 45 millones de visitantes internacionales en 2024, un salto interanual del 6.24% que impulsó los ingresos a USD 15 mil millones en el primer semestre, señalando no solo una recuperación en volumen sino también un mayor gasto por visitante[1]Reuters Staff, "México registra ingresos récord por turismo en el primer semestre de 2024," Reuters, reuters.com.. La demanda de ocio procedente de Estados Unidos sigue siendo el pilar fundamental, aunque la diversificación de llegadas desde América del Sur y Europa está suavizando la volatilidad estacional. Los complejos turísticos de alto nivel reportaron una ocupación superior a las normas históricas, un indicador de que la proximidad, la competitividad en precios y el incremento de vuelos han alterado estructuralmente el atractivo de México frente a sus rivales del Caribe. La recuperación ha impulsado a los hoteleros a reabrir habitaciones inactivas y acelerar los programas de renovación, especialmente en los corredores de complejos turísticos. Las reservas anticipadas a corto plazo ilustran un ritmo más sólido en las temporadas intermedias, lo que implica que los viajeros ahora combinan estancias en la playa con circuitos culturales adicionales posibles gracias al mejor transporte terrestre. Los ingresos complementarios, desde alimentos y bebidas hasta excursiones, han aumentado porque los itinerarios más prolongados se traducen en un gasto in situ más profundo. En general, el repunte consolida una base más sólida para el mercado de hospitalidad de México, haciendo que el crecimiento dependa menos del rendimiento de un solo segmento y esté más equilibrado entre los orígenes de los visitantes y sus perfiles de gasto.

Expansión de cadenas hoteleras internacionales

Operadores globales como Marriott, IHG y Accor han intensificado la firma de acuerdos, inyectando conjuntamente docenas de nuevas marcas en nodos urbanos y enclaves costeros, una muestra de confianza en el potencial a largo plazo del mercado de hospitalidad de México[2]Marriott International, "Marriott International informa los resultados del cuarto trimestre y del año completo 2024," news.marriott.com.. Su expansión prioriza las oportunidades de conversión sobre las construcciones desde cero, lo que permite un despliegue de capital más rápido, una estabilización más ágil de los ingresos y la mitigación de las fricciones en materia de permisos. Las cadenas aprovechan sofisticados programas de fidelización para redirigir a sus miembros globales hacia propiedades mexicanas, incrementando instantáneamente la ocupación base y la captación de ingresos complementarios. El crecimiento del RevPAR del 5% en el cuarto trimestre de 2024 para los activos de Marriott en México subraya la lógica financiera. La afluencia de estándares de marcas internacionales está elevando las expectativas de los huéspedes, impulsando a los independientes hacia modelos de marca blanda o de alianza para mantenerse competitivos. Las cadenas también están transformando los mercados de talento al implementar academias de formación corporativa que gradualmente elevan la consistencia del servicio en toda la industria de hospitalidad de México. A mediano plazo, el segmento de marcas probablemente consolidará estructuras de propiedad fragmentadas, aumentando progresivamente su participación en el tamaño del mercado de hospitalidad de México y ampliando la disciplina en las prácticas de gestión de activos.

Inversión gubernamental en infraestructura aeroportuaria

El recién inaugurado Aeropuerto Internacional de Tulum y los aumentos de capacidad en el Aeropuerto Internacional Felipe Ángeles canalizan asientos adicionales tanto en corredores de ocio como de negocios, creando nuevos nodos de demanda que dispersan la visitación más allá de los centros tradicionales. Paralelamente a la aviación, el proyecto del Tren Maya, valorado en USD 28.5 mil millones, conecta 34 estaciones en cinco estados, reescribiendo efectivamente la geografía del acceso a sitios arqueológicos y ecoturísticos en la Península de Yucatán. La expectativa diaria de pasajeros para el tramo Cancún-Tulum se sitúa en 10,000, lo que se traduce en aproximadamente 3 millones de viajes de visitantes anuales adicionales que amplían los itinerarios hacia recorridos de múltiples paradas. La asignación del gobierno nacional de 1,900 millones de pesos al programa Pueblos Mágicos impulsa la visibilidad de 177 pueblos con patrimonio cultural, inyectando capital fresco en localidades culturalmente ricas pero históricamente relegadas. La mejora en la integración del transporte reduce la fricción de los desplazamientos de extremo a extremo, ampliando el mercado potencial para operadores de cadena e independientes. Al desbloquear corredores previamente restringidos por la oferta, el gasto en infraestructura debería redistribuir el valor en el mercado de hospitalidad de México, diluyendo los riesgos de concentración en las macrozonase costeras y posicionando las regiones interiores para un desarrollo acelerado de activos.

Crecimiento del segmento de nómadas digitales mediante nuevas reglas de visa

La visa de residente temporal revisada de México exige un comprobante de ingresos mensuales de USD 2,595 y permite estancias de hasta cuatro años, una regulación que legitima efectivamente los estilos de vida de los nómadas digitales a largo plazo y desbloquea un segmento de alto valor para la industria de hospitalidad de México[3]Meagan Drillinger, "Una guía completa del nuevo Tren Maya de México," AFAR, afar.com.. Las plataformas digitales que rastrean la demanda de espacios de trabajo muestran que la Ciudad de México, Playa del Carmen y Mérida se ubican en el top 20 mundial en atractivo para trabajadores remotos, lo que indica un sólido potencial de cartera para los conceptos de alojamiento de uso mixto. Los hoteles responden remodelando habitaciones con escritorios ergonómicos, Wi-Fi de nivel empresarial y pases de coworking por suscripción incluidos en los paquetes de alojamiento. La duración media mensual de la estancia de este segmento ya es el doble que la de los visitantes de ocio convencionales, impulsando la ocupación incluso en temporadas intermedias. Los ingresos por alimentos y bebidas aumentan a medida que las zonas de coworking impulsan la utilización durante las diferentes franjas horarias más allá de los picos del desayuno. Los programas de fidelización se adaptan introduciendo niveles para nómadas que acumulan puntos por duración en lugar de por estancias, incentivando reservas más prolongadas. Los municipios locales amplían la infraestructura de ciudad inteligente, como la fibra óptica pública y los centros de bicicletas compartidas, para mantener el atractivo de los clústeres de trabajo remoto. En conjunto, este segmento inyecta una demanda constante en el mercado de hospitalidad de México al tiempo que enriquece el caso de negocio de los apartamentos de servicio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad macroeconómica e inflación | -0.7% | Nacional con mayor sensibilidad en la Frontera Norte; Centro | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad en corredores turísticos seleccionados | -0.5% | Quintana Roo; Guerrero; efectos secundarios a nivel nacional | Mediano plazo (2–4 años) |

| Altos costos de desarrollo y obstáculos para la obtención de permisos | -0.4% | Regiones costeras; Zona metropolitana de la Ciudad de México; principales ciudades | Largo plazo (≥ 4 años) |

| Regulaciones de escasez de agua costera en nuevas construcciones | -0.3% | Península de Yucatán y Caribe; Bajío-Costa del Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad macroeconómica e inflación

La apreciación del peso comprime los márgenes de los operadores que incurren en costos denominados en dólares pero perciben ingresos en pesos, un desajuste que desafía las estrategias de precios orientadas a los huéspedes internacionales. Los insumos de construcción —cemento, acero y materiales de acabado— han escalado un 14% interanual, paralizando algunos proyectos en cartera o forzando reducciones de alcance. Los costos de financiamiento aumentan en paralelo con las alzas en las tasas de referencia, creando tasas mínimas de rentabilidad más exigentes para los desarrolladores. Del lado del consumidor, la inflación reduce el ingreso discrecional doméstico, moderando el volumen de escapadas de fin de semana entre los hogares de ingresos medios. Los hoteles compensan la presión de costos mediante algoritmos de fijación dinámica de precios, renovaciones para eficiencia energética y renegociación de contratos con proveedores; sin embargo, los independientes que carecen de escala tienen una capacidad de cobertura limitada. La volatilidad cambiaria también complica la elaboración de presupuestos para campañas de marketing internacional fijadas en USD, lo que fomenta un gasto cauteloso. En consecuencia, las oscilaciones macroeconómicas recortan el crecimiento a corto plazo del mercado de hospitalidad de México, especialmente para las propiedades de economía vinculadas a segmentos sensibles al precio.

Preocupaciones de seguridad en corredores turísticos seleccionados

Los incidentes de alto perfil, como el tiroteo de octubre de 2024 en un complejo turístico de lujo en Cancún, generan titulares negativos que repercuten en los patrones de reserva, aunque de forma breve. El despliegue federal de 7,000 efectivos bajo la "Operación Vacaciones de Verano 2025" en Quintana Roo subraya una mitigación proactiva, pero también pone de relieve la vulnerabilidad persistente. Si bien la tasa de homicidios de Playa del Carmen cayó un 36.7%, las advertencias de viaje de Estados Unidos mantienen la orientación de Nivel 2, recordando a los visitantes que deben ejercer precaución. Los hoteles invierten en videovigilancia mejorada, transporte seguro y capacitación del personal, añadiendo costos operativos que recaen de manera desproporcionada sobre las propiedades más pequeñas. Las percepciones negativas pueden extender los plazos de negociación para los grupos empresariales, ya que las políticas de viajes corporativos evalúan el riesgo del destino. Las primas de seguros tienden a subir para los activos ubicados en zonas de riesgo conocidas, elevando el costo total de propiedad. Aunque los datos sugieren resiliencia —las caídas de ocupación suelen recuperarse en un trimestre—, el peso reputacional modera la CAGR potencial del mercado de hospitalidad de México en las localidades expuestas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Las propiedades de marca aceleran la consolidación del mercado

Los hoteles de cadena mantuvieron el 60.12% del valor en 2025 y se proyecta que crecerán a una CAGR del 7.98%, asegurando que su porción del tamaño del mercado de hospitalidad de México se amplíe a medida que las marcas extranjeras atraen tanto la demanda de ocio como la corporativa. Su estrategia de expansión se apoya fuertemente en las conversiones, aprovechando acuerdos de gestión con bajo requerimiento de capital para asegurar inventario rápidamente y sortear los retrasos en permisos. Los ecosistemas de fidelización canalizan a los huéspedes internacionales hacia los complejos turísticos mexicanos, elevando la ocupación en temporada intermedia y suavizando los ingresos. Los operadores independientes, en cambio, se enfrentan a crecientes requisitos de inversión tecnológica —check-in digital, distribución omnicanal y gestión de ingresos impulsada por IA— que erosionan los márgenes sin economías de escala. Muchos independientes exploran ahora las afiliaciones de marca blanda para conservar la propiedad y al mismo tiempo ganar ventajas de plataforma. Los prestamistas bancarios perciben los activos de marca como de menor riesgo, otorgando condiciones de financiamiento preferentes que inclinan aún más el campo de juego. A medida que avanza la consolidación, la participación del mercado de hospitalidad de México en manos de operadores de marca debería superar el 65.10% en cinco años, reduciendo el espacio para los independientes puros pero ampliando las oportunidades para los especialistas en gestión de activos en régimen de joint venture.

La migración hacia la marca también reconfigura los mercados laborales, ya que las cadenas internacionales importan programas de formación estandarizados que elevan la consistencia del servicio y la movilidad del talento entre regiones. Los gestores de viajes corporativos exigen cada vez más protocolos de seguridad a nivel de marca y beneficios de fidelización como requisitos previos para el estatus de hotel preferido, orientando el volumen de RFP hacia las cadenas. En cuanto a costos, las compras centralizadas y los acuerdos de distribución global comprimen los gastos por unidad por debajo de lo que pueden asegurar los hoteles independientes. Las alianzas tecnológicas con grandes proveedores tecnológicos ofrecen capacidades experimentales —mantenimiento predictivo, conserjería digital— que las entidades más pequeñas no pueden pilotar de manera viable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por clase de alojamiento: El dominio de la escala media refleja la estrategia de accesibilidad

Los hoteles de escala media y media-alta representaron el 47.11% del valor de mercado de 2025, un testimonio del equilibrio de México entre asequibilidad y servicio elevado que amplía el alcance de la audiencia en los segmentos de ocio y corporativo. La duración media de la estancia de este segmento es de cuatro noches, superior a la norma de tres noches del lujo, lo que impulsa el ingreso total por habitación disponible. Los apartamentos de servicio, aunque representan una base menor, registran una CAGR del 9.44% y están en camino de ganar una porción desproporcionada del tamaño del mercado de hospitalidad de México para 2031, ya que las empresas prefieren tarifas mensuales rentables para los equipos de proyectos. El segmento de lujo, concentrado en enclaves costeros, apunta a elevar los techos tarifarios mediante un posicionamiento experiencial, como talleres culinarios y rituales de bienestar indígenas, estrategias que aíslan parcialmente el ADR de los choques macroeconómicos. Los hoteles de presupuesto se enfrentan a costos crecientes de energía y personal, que comprimen los márgenes a menos que se compensen con modelos de eficiencia franquiciados.

Los desarrolladores que evalúan la asignación de clase tienen cada vez más en cuenta las regulaciones medioambientales que elevan el capex para los proyectos de lujo en primera línea de playa debido a la escasez de agua y los mandatos de aguas residuales bajo la NOM 001 SEMARNAT 2021. Por el contrario, los activos de escala media en el interior gozan de menores gastos de cumplimiento normativo y plazos de equilibrio más rápidos. Las encuestas de percepción de los consumidores indican que los viajeros asignan mayor valor al internet de alta velocidad gratuito y al espacio de coworking que a las sábanas de alto número de hilos, lo que señala un apetito sostenido por los atributos de escala media mejorada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de reserva: El avance del canal digital directo desafía el dominio de las OTAs

Las OTAs mantuvieron el 55.10% del valor de reservas en 2025, aunque el canal digital directo asciende a una CAGR del 10.62%, impulsado por hoteles que ofrecen mayores descuentos de fidelización y despliegan personalización basada en IA para elevar las tasas de conversión. Las comisiones de las OTAs, que promedian entre el 18% y el 25%, incentivan a las propiedades a redirigir la demanda, una recuperación de margen que eleva directamente el EBITDA. Los rediseños orientados a dispositivos móviles, el pago con un solo clic y los widgets de venta adicional aumentan los ingresos por reserva en el canal directo en un 12% interanual. Los segmentos corporativos y MICE mantienen contratos negociados, suministrando un flujo constante al margen de los viajeros transitorios de ocio. Los mayoristas y agentes tradicionales persisten para los cupos de grupos y los mercados de largo recorrido, pero su participación disminuye anualmente. La aplicación de la paridad de tarifas reduce los diferenciales de precios, convirtiendo los beneficios de fidelización en el factor determinante para los consumidores digitales. Paralelamente, los motores de metabúsqueda canalizan a los viajeros sensibles al precio hacia los sitios de las marcas, a medida que las pujas de coste por clic se vuelven prohibitivas para las OTAs, acelerando el reequilibrio de la economía de distribución en el mercado de hospitalidad de México.

El cambio de canal aporta dividendos en materia de propiedad de datos: las propiedades aprovechan los datos propios para orquestar el marketing poststancia y el empaquetado dinámico de complementos de spa o excursiones, impulsando el gasto total por huésped. Las sólidas plataformas de datos de clientes alimentan análisis predictivos que refinan la cadencia promocional, generando un incremento adicional en la repetición de visitas. Con el tiempo, la reducción del dominio de las OTAs debería traducirse en márgenes de beneficio significativamente más saludables para los operadores en todo el espectro del tamaño del mercado de hospitalidad de México, siempre que mantengan el impulso en inversión tecnológica e innovación en programas de fidelización.

Análisis geográfico

La Península de Yucatán y el Caribe dominan la participación de mercado con un 28.40%, aunque los mandatos de escasez de agua y el estricto cumplimiento medioambiental incrementan las barreras al desarrollo, empujando a los inversores hacia la reutilización adaptativa y las mejoras con certificación ecológica en lugar de construcciones de lujo desde cero. La conectividad del Tren Maya está alargando los itinerarios de los visitantes, de estancias en un solo complejo a circuitos culturales de múltiples paradas que canalizan ingresos más profundamente hacia los pueblos del interior. Los hoteleros responden con paquetes de tipo hub-and-spoke que combinan estancias en la playa con excursiones patrimoniales, elevando el gasto total por huésped. La preparación ante huracanes, guiada por el Comité Operativo Hidrometeorológico, reduce las primas de riesgo, pero los aseguradores siguen teniendo en cuenta la exposición a tormentas en la fijación de precios de las pólizas, elevando los costos operativos que configuran las estrategias de ADR.

La CAGR del 6.55% del Noroeste se debe en gran medida a los corredores industriales que atraen a socios manufactureros estadounidenses que integran patrones de viaje en los ciclos de vida de los proyectos, suministrando así una demanda entre semana predecible. La modernización de la infraestructura fronteriza acorta los tiempos de tránsito, impulsando el tráfico de ocio de fin de semana desde California y Arizona que complementa el volumen corporativo. Los incentivos estatales de Sonora para la construcción hotelera en Zonas de Libre Comercio agilizan las aprobaciones, permitiendo que los hoteles de marca de servicio limitado abran en un plazo de 24 meses, un cronograma que agudiza la TIR en comparación con los complejos turísticos costeros. Los centros multimodales de carga impulsan una demanda de servicios complementarios —centros de conferencias, catering, transporte— que amplía los canales de ingresos no relacionados con las habitaciones, aumentando el tamaño del mercado de hospitalidad de México en una zona históricamente poco penetrada por las marcas internacionales.

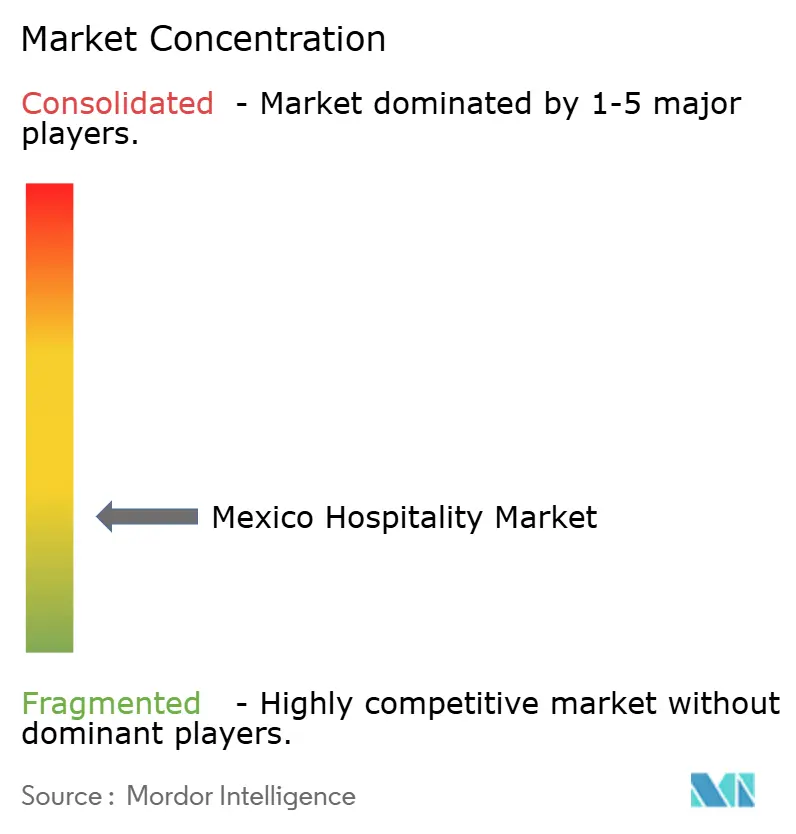

Panorama competitivo

El mercado de hospitalidad en México está muy fragmentado, con los cinco principales operadores concentrando solo una participación limitada del inventario hotelero total. Esta fragmentación crea espacio para que las marcas emergentes y los operadores de nicho amplíen su presencia. Un actor doméstico líder se beneficia de una sólida lealtad de marca y de modelos de franquicia flexibles que se alinean bien con las preferencias de propiedad local. Mientras tanto, los grandes grupos internacionales mantienen una presencia sólida aprovechando el reconocimiento global y los consolidados programas de fidelización para atraer tanto a viajeros nacionales como internacionales. El panorama sigue siendo competitivo pero abierto, ofreciendo un potencial significativo tanto para la consolidación como para la innovación.

La tecnología se ha convertido en un diferenciador clave en todo el sector, ya que las cadenas más grandes incrementan sus inversiones en sistemas de gestión de ingresos impulsados por IA, llaves digitales y servicios sin contacto. Estos avances crean una brecha creciente de capacidades entre los operadores globales y los hoteles independientes. Muchas marcas están adoptando estrategias orientadas a la conversión para reducir los gastos de capital y acelerar la entrada al mercado, un enfoque atractivo en un contexto de tasas de interés en alza y desafíos regulatorios. Las oportunidades de crecimiento son especialmente sólidas en los formatos de estancia prolongada y apartamentos con servicios, especialmente en ciudades secundarias con poca penetración que atraen inversión extranjera directa. En estos mercados, los modelos con pocos activos y las alianzas de desarrollo local están demostrando ser especialmente eficaces.

Los nuevos participantes del mercado y los agentes disruptivos también están moldeando la dinámica competitiva. Las cadenas orientadas al presupuesto se están expandiendo rápidamente en docenas de ciudades mediante modelos estandarizados y escalables, mientras que las marcas de estilo de vida atraen a los nómadas digitales combinando entornos de coliving y coworking. Los flujos de ingresos complementarios son cada vez más importantes, con hoteles urbanos que transforman azoteas y espacios comunes en locales de restauración y eventos generadores de ingresos. Estas iniciativas contribuyen a diversificar los ingresos más allá de las tarifas de habitación, mejorando el rendimiento de los activos. En general, el sector de hospitalidad de México está evolucionando hacia un entorno más dinámico, impulsado por la tecnología y rico en oportunidades, donde la adaptabilidad y la innovación son clave para el éxito.

Líderes de la industria de hospitalidad de México

Grupo Posadas

Marriott International

Hilton Worldwide

Grupo Real Turismo

AccorHotels

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: México desplegó más de 7,000 efectivos en Cancún y la Riviera Maya bajo la "Operación Vacaciones de Verano 2025", señalando un compromiso reforzado con la seguridad en las zonas turísticas.

- Abril de 2025: IHG presentó planes para duplicar su presencia en México, América Latina y el Caribe, con 32 propiedades en cartera, destacando el debut previsto del Kimpton Monterrey en 2026.

- Enero de 2025: IHG inauguró el InterContinental Presidente Monterrey con 293 habitaciones, reforzando su presencia en el principal centro de nearshoring de México.

- Diciembre de 2024: Marriott International anunció un récord de acuerdos firmados en 2024, impulsando un incremento del RevPAR del 5% en el cuarto trimestre y ampliando su cartera en México.

Alcance del informe del mercado de hospitalidad de México

La hospitalidad es la práctica de dar la bienvenida a los viajeros o de proporcionar un lugar donde hospedarse. La industria de la hospitalidad y el turismo abarca todas las actividades económicas que contribuyen directa o indirectamente a, o dependen de, los viajes y el turismo.

La industria de la hospitalidad en México está segmentada en tipos y segmentos. Por tipo, el mercado se segmenta en hoteles de cadena y hoteles independientes. El mercado se segmenta en apartamentos de servicio, hoteles de presupuesto y economía, hoteles de escala media y media-alta, y hoteles de lujo. El informe ofrece el tamaño del mercado y las previsiones para el mercado de hospitalidad en México en términos de valores (USD) para todos los segmentos anteriores.

| Hoteles de cadena |

| Hoteles independientes |

| Lujo |

| Escala media y media-alta |

| Presupuesto y economía |

| Apartamentos de servicio |

| Digital directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y agentes tradicionales |

| Noroeste |

| Frontera Norte |

| Centro |

| Zona metropolitana de la Ciudad de México |

| Bajío-Costa del Pacífico |

| Sur |

| Península de Yucatán y Caribe |

| Por tipo | Hoteles de cadena |

| Hoteles independientes | |

| Por clase de alojamiento | Lujo |

| Escala media y media-alta | |

| Presupuesto y economía | |

| Apartamentos de servicio | |

| Por canal de reserva | Digital directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y agentes tradicionales | |

| Por región geográfica | Noroeste |

| Frontera Norte | |

| Centro | |

| Zona metropolitana de la Ciudad de México | |

| Bajío-Costa del Pacífico | |

| Sur | |

| Península de Yucatán y Caribe |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de hospitalidad de México en 2031?

Las previsiones indican que el sector alcanzará USD 82.22 mil millones para 2031, impulsado por una CAGR del 6.05% fundamentada en una demanda diversificada de ocio y negocios

¿Qué tamaño tiene la oportunidad de los apartamentos de servicio en México?

Los apartamentos de servicio se están expandiendo a una CAGR del 9.44% y capturan cada vez más a nómadas digitales de estancia prolongada y equipos de proyectos, convirtiéndose en el formato de alojamiento de más rápido crecimiento.

¿Qué región se espera que crezca más rápidamente entre 2026 y 2031?

El Noroeste, impulsado por las instalaciones de nearshoring y el tráfico transfronterizo, registra la CAGR regional más rápida con un 6.55%.

¿Por qué las cadenas hoteleras se centran en proyectos de conversión?

Las conversiones permiten una entrada al mercado más rápida, un menor capex y una estabilización más ágil de los ingresos en comparación con el desarrollo desde cero en un contexto de costos de construcción crecientes.

Última actualización de la página el: