Tamaño y Participación del Mercado de Publicidad en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 323.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 525.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.17% CAGR |

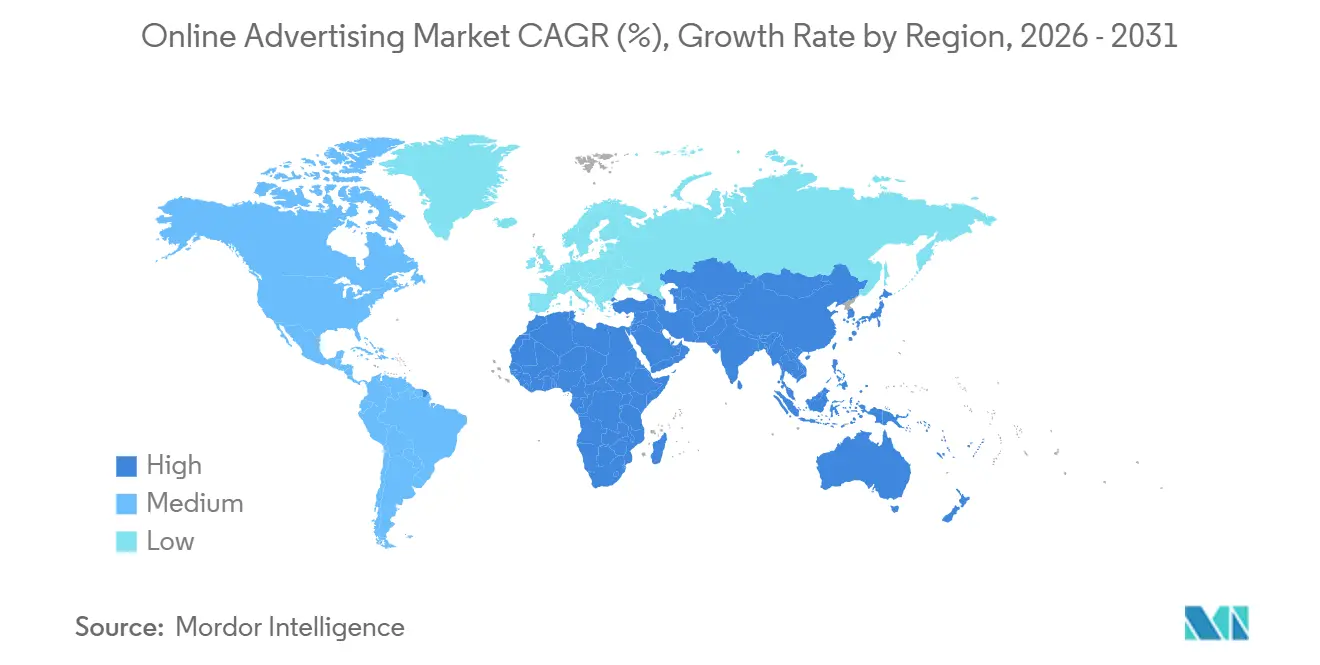

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad en Línea por Mordor Intelligence

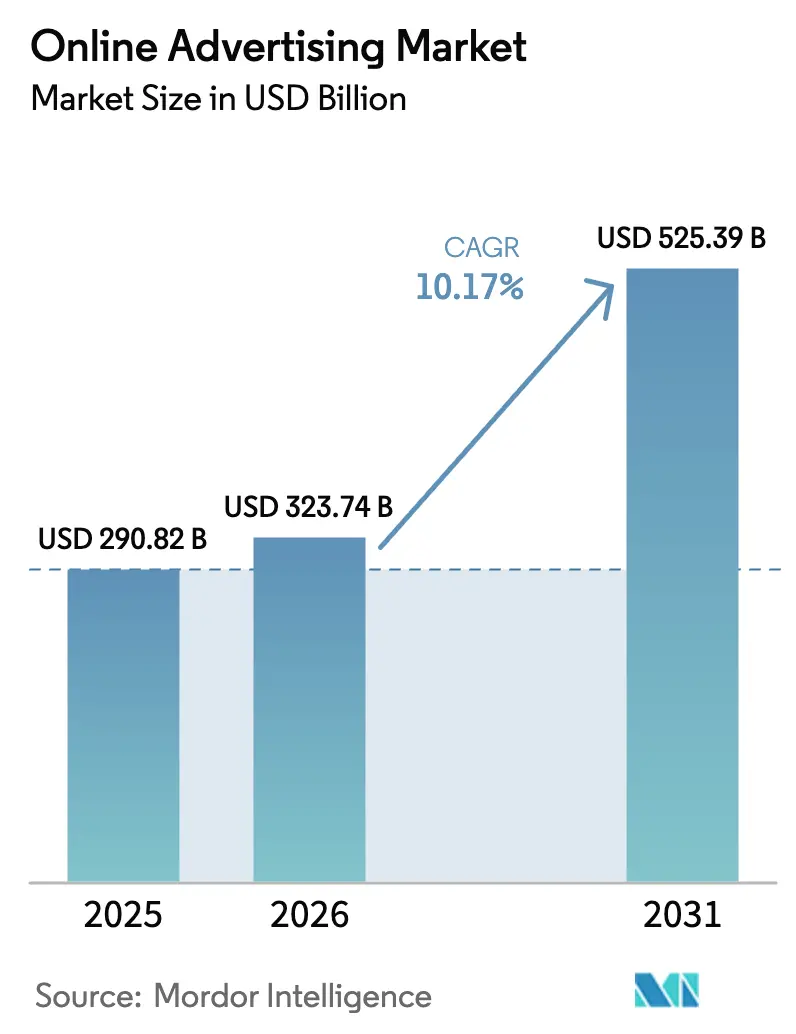

Se proyecta que el tamaño del Mercado de Publicidad en Línea se expanda desde USD 290,82 mil millones en 2025 y USD 323,74 mil millones en 2026 hasta USD 525,39 mil millones en 2031, registrando una CAGR del 10,17% entre 2026 y 2031.

El crecimiento refleja un desplazamiento constante de presupuestos desde la televisión lineal hacia canales digitales direccionables, la rápida monetización de las redes de medios minoristas y un uso más profundo de la automatización programática que vincula el gasto a resultados de compra medibles. Los anunciantes favorecen el inventario basado en subastas que actualiza las pujas en milisegundos, se apoyan en el video de formato corto que supera a los banners estáticos y persiguen audiencias que migran hacia pantallas móviles y de TV conectada. La ventaja competitiva proviene ahora de la propiedad de datos de consumidores de primera parte en lugar de la escala pura, mientras que los diferenciales de crecimiento regional favorecen a Asia Pacífico, donde las superaplicaciones integran compras, pagos y feeds sociales dentro de inicios de sesión únicos. En este contexto, la regulación de privacidad, los impuestos sobre servicios digitales y el fraude impulsado por bots elevan los costos de cumplimiento para las empresas de tecnología publicitaria de tamaño mediano y concentran el gasto en plataformas más grandes capaces de absorber nuevos gastos generales.

Conclusiones Clave del Informe

- Por modelo de compra de anuncios, la puja en tiempo real programática lideró con el 54,28% de la participación del mercado de publicidad en línea en 2025 y se expande a una CAGR del 11,22% hasta 2031.

- Por plataforma, el móvil representó el 63,79% del tamaño del mercado de publicidad en línea en 2025, mientras que la TV conectada avanza a una CAGR del 11,09% hasta 2031.

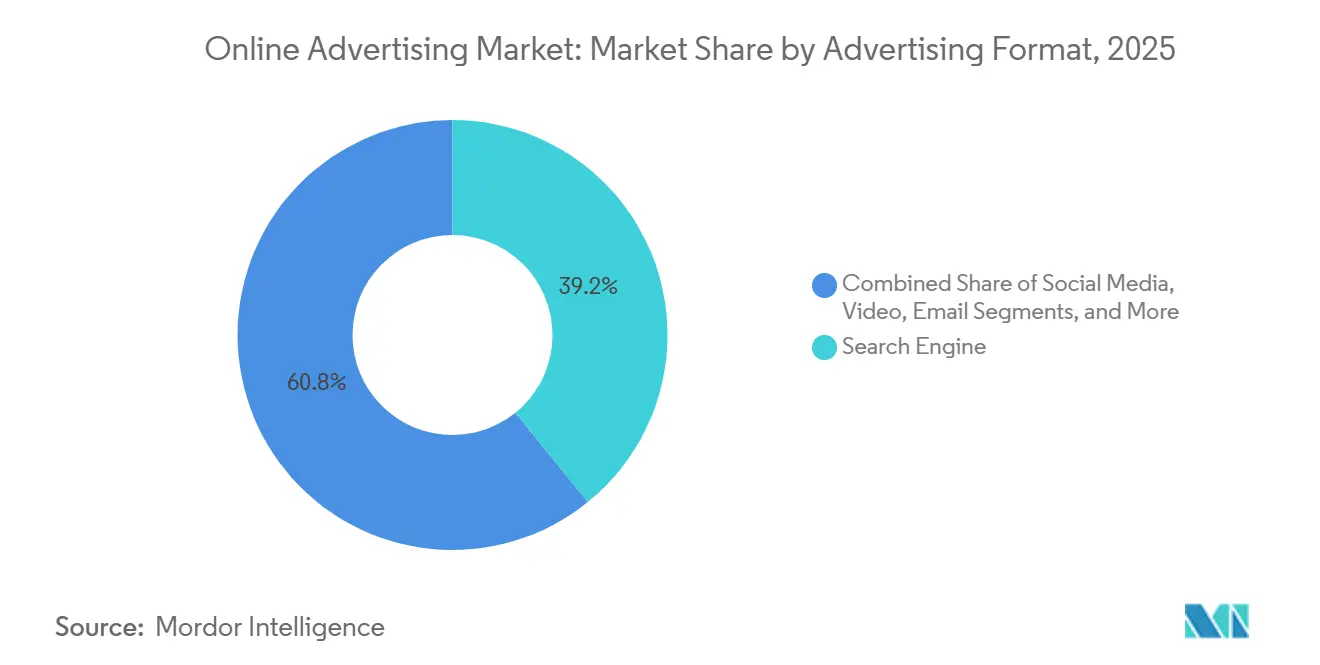

- Por formato publicitario, la búsqueda retuvo una participación de ingresos del 39,16% en 2025; el video es el formato de más rápido crecimiento con una CAGR del 10,59% hasta 2031.

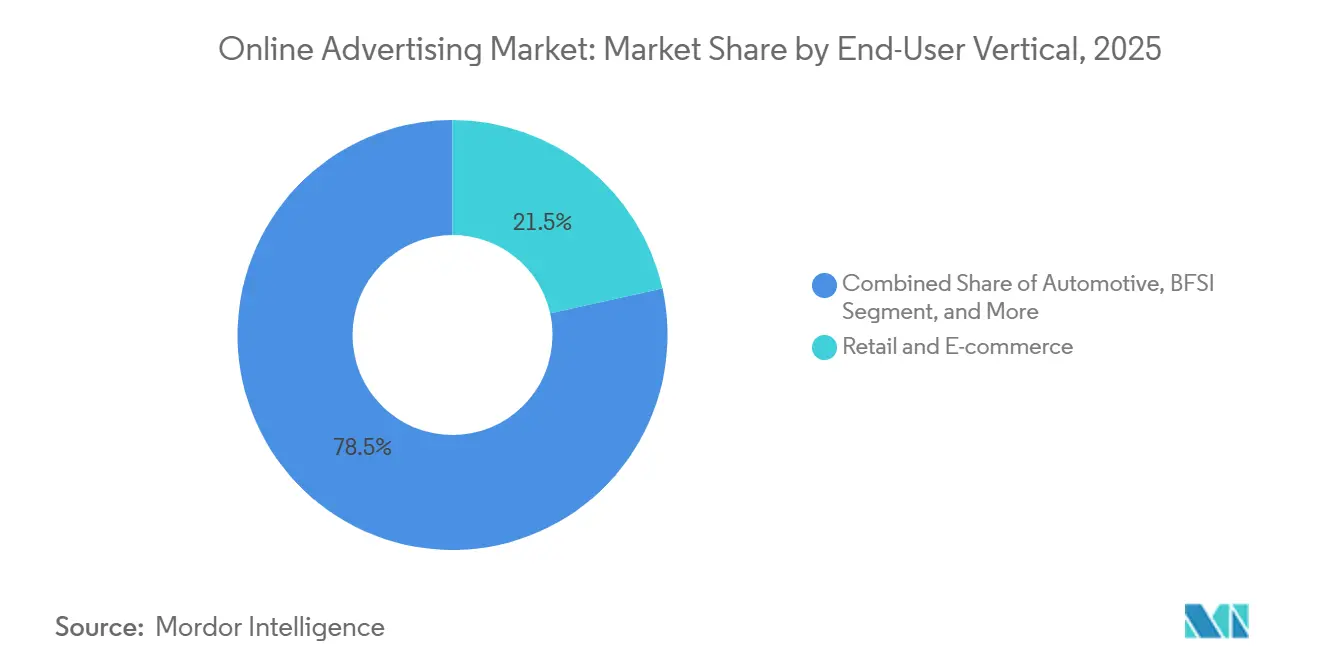

- Por vertical de usuario final, el comercio minorista y electrónico capturó el 21,53% del gasto en 2025 y se proyecta que se expanda a una CAGR del 10,84% hasta 2031.

- Por geografía, América del Norte representó aproximadamente el 35,19% del mercado de publicidad en línea en 2025, mientras que Asia Pacífico registró la tasa de crecimiento de dos dígitos más rápida hasta 2031 con un 11,37%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Publicidad en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Monetización de Redes de Medios Minoristas que Impulsa el ROAS de Ciclo Cerrado para Marcas de Bienes de Consumo Masivo | +2.1% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Aumento de la Penetración de Teléfonos Inteligentes que Impulsa las Impresiones de Anuncios Móviles a Nivel Global | +1.8% | Global, con aceleración en Asia Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Desplazamiento de Presupuestos de TV hacia Plataformas de TV Conectada que Amplía el Inventario de Video Programático | +2.3% | América del Norte y Europa como núcleo, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Anuncios de Video Inmersivo Habilitados por 5G que Aceleran el Gasto en el Sudeste Asiático | +1.5% | Sudeste Asiático como principal, con expansión hacia India y Oriente Medio | Mediano plazo (2-4 años) |

| Optimización Dinámica de Creatividades Generada por IA que Reduce el CPA en América del Norte | +1.6% | América del Norte y Europa, adopción temprana en Australia | Corto plazo (≤ 2 años) |

| Integración de Comercio y Búsqueda en Superaplicaciones que Impulsa los Anuncios dentro de Aplicaciones en China y el Sudeste Asiático | +1.9% | China y Sudeste Asiático como núcleo, adopción limitada en América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Monetización de Redes de Medios Minoristas que Impulsa el ROAS de Ciclo Cerrado para Marcas de Bienes de Consumo Masivo

Las redes de medios minoristas se convirtieron en centros de beneficio estratégicos en 2025, ya que Amazon Ads, Walmart Connect e Instacart Ads atrajeron conjuntamente aproximadamente USD 50 mil millones en gasto anual. Las marcas valoran la atribución de ciclo cerrado que vincula las impresiones en el sitio con las compras confirmadas, eliminando las conjeturas en torno a los indicadores de visibilidad. Bain and Company calculó un retorno sobre el gasto publicitario de tres a cinco veces mayor para los medios minoristas frente a la publicidad gráfica en la web abierta en 2025. Sam's Club amplió su Plataforma de Acceso para Miembros al proporcionar a los proveedores datos transaccionales para capacidades de segmentación de audiencia granular que los editores convencionales no pueden igualar. Como resultado, los canales de publicidad gráfica tradicionales pierden participación de presupuesto y el suministro de inventario se concentra en ecosistemas verticalmente integrados que poseen tanto el servidor de anuncios como el punto de venta.

Aumento de la Penetración de Teléfonos Inteligentes que Impulsa las Impresiones de Anuncios Móviles a Nivel Global

Las suscripciones globales de teléfonos inteligentes alcanzaron 6.800 millones en 2025, elevando el móvil al 63,79% del gasto total y proporcionando a los anunciantes una pantalla siempre activa que domina el tiempo de consumo de medios diario.[1]Ericsson, "Informe de Movilidad", ericsson.com Los usuarios promedian 4,8 horas por día en dispositivos portátiles, más del doble del tiempo de uso en escritorio. Los teléfonos 5G más económicos en India, Indonesia y Nigeria están ampliando las audiencias direccionables donde la propiedad de escritorios sigue siendo inferior al 20%. Las campañas Performance Max de Google generaron un 18% más de conversiones por dólar en ubicaciones móviles que en escritorio durante el primer semestre de 2025, reforzando la preferencia de los anunciantes por estrategias creativas con enfoque móvil.

Desplazamiento de Presupuestos de TV hacia Plataformas de TV Conectada que Amplía el Inventario de Video Programático

El gasto en televisión lineal en los Estados Unidos cayó un 8% interanual en 2025, liberando USD 7 mil millones que migraron hacia entornos de TV conectada que ofrecen segmentación de audiencia e informes en tiempo real. Amazon introdujo anuncios en Prime Video en 2024, añadiendo instantáneamente 200 millones de espectadores con soporte publicitario. Los ingresos de la plataforma de Roku crecieron un 16% en 2025, con los canales programáticos contribuyendo al 55% de las ventas de anuncios en comparación con el 42% en 2023. Los anunciantes obtienen segmentación a nivel de hogar y tasas de finalización del 90% que la televisión en abierto no puede replicar, acelerando el abandono de la televisión por cable y presionando los márgenes de las cadenas tradicionales.

Anuncios de Video Inmersivo Habilitados por 5G que Aceleran el Gasto en el Sudeste Asiático

Las suscripciones 5G en el Sudeste Asiático superaron los 150 millones en 2025, desbloqueando video vertical en alta definición y pruebas de realidad aumentada que estaban limitadas por el ancho de banda en 4G.[2]GSMA Intelligence, "Economía Móvil Asia Pacífico 2025", gsma.com TikTok reportó un 22% más de participación para los anuncios inmersivos en Indonesia frente a las unidades estándar dentro del feed. La asociación de Telkomsel con Google permite inventario de video con tarifa cero, ampliando el alcance entre usuarios sensibles al precio mientras se preservan los conocimientos de comportamiento de primera parte.[3]Telkomsel, "Asociación con Google", telkomsel.com Esta convergencia de velocidad de red, dispositivos con sensores avanzados y herramientas creativas aumenta el apetito de las marcas por formatos experienciales en todo el Sudeste Asiático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Pérdida de Señal por la Eliminación de Cookies de Terceros en la UE que Socava la Segmentación | -1.4% | Europa como núcleo, con impacto secundario en América del Norte y Australia | Mediano plazo (2-4 años) |

| Impuestos sobre Servicios Digitales en el Reino Unido y Francia que Comprimen los Márgenes de las Plataformas | -0.8% | Reino Unido y Francia como principales, posible expansión a Alemania e Italia | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas de Privacidad como la CCPA y la LGPD que Elevan los Costos de Cumplimiento | -1.1% | América del Norte (California), América del Sur (Brasil), con influencia en Asia Pacífico | Largo plazo (≥ 4 años) |

| Tráfico Fraudulento de Bots Generados por IA que Infla los CPM en Mercados Emergentes | -0.9% | Mercados emergentes en Asia, África y América del Sur, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Señal por la Eliminación de Cookies de Terceros en la Unión Europea que Socava la Segmentación

La eliminación gradual de cookies de terceros por parte de Google eliminó los identificadores entre sitios para el 65% de los usuarios web europeos a mediados de 2025. IAB Europe registró una caída del 23% en los CPM programáticos para los editores de la web abierta durante el primer semestre de 2025. Los ingresos europeos de Criteo cayeron un 11% interanual en el segundo trimestre de 2025, ya que las asociaciones de datos comerciales no lograron reemplazar completamente las cookies deterministas. Las API de Privacy Sandbox siguen por debajo del 30% de adopción a diciembre de 2025, ampliando la brecha de rendimiento entre los jardines vallados y la web abierta.

Impuestos sobre Servicios Digitales en el Reino Unido y Francia que Comprimen los Márgenes de las Plataformas

Los gravámenes del 2% del Reino Unido y del 3% de Francia sobre los ingresos brutos de publicidad digital extrajeron aproximadamente USD 1.200 millones de los operadores de plataformas en 2025. Las plataformas del lado de la oferta más pequeñas, como PubMatic y Magnite, absorbieron impactos del 4% al 6% en los ingresos netos, lo que las obligó a aumentar las tarifas a los anunciantes o a reducir las participaciones de ingresos para los editores. La incertidumbre en torno a un impuesto más amplio a nivel de la UE en 2027 retrasa la inversión en infraestructura e impulsa a algunos proveedores a reubicar sus entidades legales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato Publicitario: El Video se Acelera a Medida que la Monetización del Formato Corto Madura

El video representó el 29% del gasto en 2025 y crece a una CAGR del 10,59%, superando al mercado de publicidad en línea en general. YouTube Shorts registró 70 mil millones de visualizaciones diarias en 2025, y Alphabet activó la monetización de anuncios intermedios en el segundo trimestre, desbloqueando nuevo inventario.[4]Alphabet, "Llamada de Resultados del Segundo Trimestre de 2025", abc.xyz Las unidades dentro del feed de TikTok generaron USD 14.500 millones en ingresos en 2024, expandiéndose un 35% interanual. Los anunciantes incorporan etiquetas de productos dentro de los fotogramas de video para compras con un solo toque, combinando el comercio con el entretenimiento. La búsqueda retuvo una participación líder del 39,16% en 2025 porque las consultas con alta intención de compra convierten de dos a tres veces mejor que las ubicaciones interruptivas, aunque el crecimiento se modera a medida que el volumen incremental de consultas se estabiliza. La publicidad gráfica enfrenta vientos en contra estructurales derivados de la eliminación de cookies, lo que orienta el gasto hacia ubicaciones contextuales que tienen CPM más bajos. El correo electrónico sigue siendo un nicho para las marcas de venta directa al consumidor que utilizan listas propias para evitar las tarifas de las plataformas, aunque la saturación de la bandeja de entrada y los filtros de spam cada vez más estrictos limitan la escala.

Una segunda ola de innovación vincula el video directamente con los datos de transacciones. Fire TV de Amazon integra superposiciones de compra vinculadas al proceso de pago de Prime, mientras que Advantage+ de Meta genera creatividades de video al instante, reduciendo el CPA en un 12% en estudios piloto. A medida que el video se fusiona con el comercio y la automatización, la participación del formato dentro del tamaño del mercado de publicidad en línea está preparada para seguir ampliándose durante el horizonte de previsión.

Por Plataforma: La TV Conectada Interrumpe la Televisión Lineal a Medida que la Direccionabilidad Escala

El móvil mantuvo el 63,79% del gasto en 2025 porque los teléfonos inteligentes acompañan a los usuarios durante todo el día e impulsan el comportamiento de múltiples sesiones. La participación de la TV conectada sigue siendo menor, pero crece a una CAGR del 11,09%, la trayectoria de plataforma más rápida dentro del mercado de publicidad en línea. Prime Video de Amazon introdujo anuncios para 200 millones de espectadores globales, suavizando temporalmente los CPM en un 12% en el primer trimestre de 2024 antes de que la demanda se recuperara. Roku terminó 2024 con 85 millones de cuentas activas, y Samsung Ads ahora lee datos de visualización de 60 millones de televisores inteligentes en América del Norte y Europa. El uso del escritorio disminuye entre los grupos más jóvenes que prefieren el consumo con enfoque móvil, aunque retiene valor para las campañas B2B en el lugar de trabajo. Otras pantallas, como los videojuegos o la publicidad exterior digital, añaden alcance incremental, pero carecen de medición unificada, lo que limita por ahora los flujos de presupuesto.

Las soluciones de identidad multiplataforma buscan vincular la exposición a nivel de hogar en la TV conectada con la reorientación en móvil. El sistema operativo Ventura de The Trade Desk ofrece un panel único para la planificación en publicidad gráfica, audio y transmisión en continuo, simplificando el flujo de trabajo para los anunciantes de tamaño mediano que se incorporan a la compra programática. A medida que mejora la direccionabilidad, la TV conectada podría desafiar al móvil por los dólares incrementales, especialmente para los presupuestos de video de marca que se trasladan desde la televisión en abierto.

Por Vertical de Usuario Final: El Comercio Minorista y Electrónico Lidera a Medida que la Atribución se Ajusta

El comercio minorista y electrónico representó el 21,53% del gasto en 2025 y crecerá a una CAGR del 10,84%, reflejando la expansión de las redes de medios minoristas. Walmart Connect entregó USD 3.400 millones en ingresos en el ejercicio fiscal 2025, un 26% más interanual. Instacart Ads superó los USD 1.000 millones en 2024, captando presupuestos de marketing comercial directamente en el punto de compra. El sector automotriz aumentó sus desembolsos digitales un 14% en 2025 para lanzar nuevos modelos de vehículos eléctricos utilizando video de alto impacto y transmisiones en vivo que evitan los concesionarios tradicionales. El sector de banca, servicios financieros y seguros (BFSI) se apoya en anuncios con enfoque móvil para promover la banca basada en aplicaciones y los pagos sin contacto. La atención médica sigue regulada fuera de los Estados Unidos, aunque las aplicaciones de telemedicina crean canales que cumplen con la privacidad para mensajes específicos de condiciones. Los sectores verticales sin datos de transacciones, como los medios de comunicación en abierto, enfrentan compresión de rendimiento, lo que convierte el conocimiento de comercio de primera parte en el determinante de la participación futura dentro del mercado de publicidad en línea.

Los minoristas extienden cada vez más sus datos fuera del sitio. Sam's Club y Carrefour venden segmentos de compradores en canales de transmisión en continuo y redes sociales, produciendo control de frecuencia omnicanal. A medida que la atribución de ciclo cerrado se convierte en estándar, la participación del comercio minorista y electrónico en el tamaño del mercado de publicidad en línea debería seguir aumentando, presionando a los editores que no pueden igualar la optimización basada en compras.

Por Modelo de Compra de Anuncios: La Puja en Tiempo Real Programática Amplía su Ventaja a Medida que la Automatización se Profundiza

La puja en tiempo real programática ya representa el 54,28% del gasto en 2025 y registra una CAGR del 11,22%, reforzando la automatización como el flujo de trabajo predeterminado. La liquidez de la subasta abierta permite a los anunciantes de cola larga participar con presupuestos inferiores a USD 1.000, aunque los compradores pequeños pagan CPM efectivos más altos que los grupos empresariales que negocian descuentos por volumen. La programática garantizada atrae a las campañas de marca que buscan ubicación en contenido premium a tarifas fijas, pero crece más lentamente porque el suministro es finito y los editores prefieren las subastas que maximizan el rendimiento. Las órdenes de inserción manuales continúan para eventos de gran envergadura, pero su participación disminuye a medida que las agencias se digitalizan. Los paneles de autoservicio de Meta y Google simplifican la configuración de campañas para las pequeñas y medianas empresas, pero trasladan la carga creativa a los anunciantes, haciendo que las herramientas de inteligencia artificial generativa sean fundamentales.

Los actores independientes innovan para competir con los jardines vallados. La inteligencia artificial Kokai de The Trade Desk utiliza modelos de lenguaje de gran escala para correlacionar señales contextuales con modificadores de puja, reduciendo las impresiones desperdiciadas en un 18% en pilotos del sector automotriz. Magnite registró un crecimiento del 31% interanual en ingresos de TV conectada en el tercer trimestre de 2025, ya que las aplicaciones de transmisión en continuo trasladaron el inventario no vendido de los acuerdos directos a los canales programáticos. A medida que más impresiones pasan por subastas automatizadas, la participación de la puja en tiempo real programática en la participación del mercado de publicidad en línea probablemente superará el 60% antes de 2031.

Análisis Geográfico

América del Norte contribuyó con el 35,19% del gasto en 2025, anclada por los Estados Unidos, donde el gasto per cápita alcanzó USD 650 y Google, Meta y Amazon absorbieron más del 60% del presupuesto. Canadá creció un 9% en 2025, impulsado por las redes minoristas PC Optimum de Loblaw y Triangle Rewards de Canadian Tire. México avanzó un 12% a medida que Mercado Libre monetizó los datos de los compradores. Si bien la regulación de privacidad, como la Ley de Privacidad del Consumidor de California, eleva los gastos generales de cumplimiento, los consumidores de alto valor sostienen los CPM premium.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 11,37%. China generó aproximadamente USD 120 mil millones en ingresos publicitarios en 2025, ya que Taobao y Douyin combinaron video, comercio y pagos. India, Indonesia y Vietnam dependen de usuarios exclusivamente móviles, lo que permite a los anunciantes omitir la infraestructura de la era del escritorio. Japón trasladó presupuestos a la TV conectada, donde NHK y Fuji Television lanzaron transmisión en continuo con soporte publicitario. Corea del Sur apuesta por los ecosistemas de superaplicaciones de Naver y Kakao. CartologyAI de Australia impulsa el audio programático, mientras que Nueva Zelanda emula estos modelos.

Europa enfrenta la eliminación de cookies y los impuestos sobre servicios digitales que frenan la monetización de la web abierta. Alemania, el Reino Unido y Francia aportan el 55% del gasto regional. El Reino Unido aún creció un 7% en 2025, ya que las marcas se refugiaron dentro de los jardines vallados.[5]Asociación de Publicidad, "Informe del Cuarto Trimestre de 2025", adassoc.org.uk Francia registró un crecimiento del 18% en TV conectada gracias a la inserción programática de anuncios de Canal+. Italia y España se expandieron un 9% y un 8% respectivamente, impulsadas por el comercio móvil.

América del Sur añadió un 13% en 2025, con Brasil representando el 60% del gasto regional, ya que Mercado Libre y Magazine Luiza desarrollaron los medios minoristas. Argentina se contrajo un 5% en medio de la presión cambiaria. El gasto per cápita más bajo de USD 85 limita el potencial alcista, y la TV conectada se rezaga debido a las brechas en la banda ancha.

Oriente Medio y África son los más pequeños, pero se expanden rápidamente. Los Emiratos Árabes Unidos y Arabia Saudita concentran el 70% del gasto en Oriente Medio. Turquía creció un 15% en 2025 a pesar de la volatilidad de la lira, y Sudáfrica aumentó un 11% gracias a las ubicaciones de WhatsApp Business en móvil. Los cuellos de botella de infraestructura restringen los formatos de alto ancho de banda, pero la demografía joven ofrece potencial a largo plazo dentro del mercado de publicidad en línea.

Panorama regulatorio

El entorno regulatorio para la publicidad en línea se está endureciendo en torno a la privacidad, la transparencia publicitaria y la justificación de las afirmaciones, lo que aumenta la carga de cumplimiento para anunciantes, editores e intermediarios de ad-tech. En la Unión Europea, la Ley de Servicios Digitales (DSA) impone obligaciones de etiquetado y transparencia publicitaria a las plataformas, incluidos requisitos para divulgar información clave sobre la segmentación de anuncios y las partes involucradas, con obligaciones que se intensifican para las Plataformas en Línea de Muy Gran Tamaño (VLOP) que operan a gran escala (comúnmente referidas con más de 45 millones de usuarios mensuales en la UE). Por separado, el Reglamento (UE) 2024/900 sobre la transparencia y la segmentación de la publicidad política (promulgado en marzo de 2024) introduce avisos de transparencia estandarizados y expectativas de divulgación de tipo repositorio para los anuncios políticos en línea, aumentando los requisitos operativos y de verificación para las campañas, las plataformas y los socios de verificación.

El Reino Unido está desarrollando su enfoque a través de programas como el Grupo de Trabajo sobre Publicidad en Línea (informe de progreso en 2025) y la aplicación continua de la privacidad bajo el UK GDPR y el PECR. En mayo de 2026, la Oficina del Comisionado de Información del Reino Unido (ICO) brindó asesoramiento al Departamento de Ciencia, Innovación y Tecnología (DSIT) sobre posibles nuevas excepciones al Reglamento 6 del PECR (normas sobre cookies y seguimiento similar) para la publicidad en línea, señalando al mismo tiempo que cualquier cambio relacionado con el seguimiento sigue estando sujeto a las obligaciones del UK GDPR sobre el tratamiento de datos personales. En Estados Unidos, la Comisión Federal de Comercio (FTC) continúa aplicando un marco basado en principios conforme a la Sección 5 de la FTC Act (afirmaciones veraces, no engañosas y respaldadas por evidencia) y las directrices sobre respaldos y testimonios conforme al 16 CFR Parte 255, lo que da forma a las prácticas de divulgación en la publicidad de influencers, de rendimiento y de marca.

Panorama Competitivo

El mercado sigue siendo oligopólico; Google, Meta y Amazon captaron aproximadamente el 55% del gasto en 2025 al combinar búsqueda, redes sociales, comercio y transmisión en continuo con gráficos de datos de primera parte sin igual. Los jardines vallados integran el servidor de anuncios, la plataforma del lado de la demanda y las herramientas de medición, creando altos costos de cambio para los anunciantes que persiguen la atribución de ciclo cerrado. Las empresas independientes de tecnología publicitaria, como The Trade Desk, Magnite y PubMatic, agregan inventario de la web abierta, pero su potencial de crecimiento depende de que los editores compartan identificadores autenticados a medida que desaparecen las cookies de terceros.

Las redes de medios minoristas añaden un tercer pilar competitivo. Amazon, Walmart e Instacart utilizan historiales de transacciones que ofrecen atribución a nivel de unidad de mantenimiento de existencias (SKU) no disponible para los canales tradicionales. La tecnología es el nuevo foso: Advantage+ de Meta genera automáticamente variantes de anuncios y redujo el CPA en un 12% en el tercer trimestre de 2025, mientras que Kokai de The Trade Desk ajusta las pujas según el clima local para reducir el desperdicio en un 18%. Los proveedores más pequeños que carecen de inteligencia artificial propia enfrentan compresión de tarifas a medida que los anunciantes se inclinan hacia las plataformas que agrupan medios, creatividad y análisis.

Los especialistas regionales también ganan terreno. Tencent en China y Grab en el Sudeste Asiático integran anuncios dentro de superaplicaciones que combinan chat, transporte bajo demanda y pagos, creando jardines vallados a escala geográfica. ByteDance integra el proceso de pago en TikTok Shop en 12 mercados, aumentando el ROAS en un 18% en pilotos. A medida que los regímenes de privacidad de datos se endurecen, las plataformas que poseen gráficos de inicio de sesión están mejor posicionadas para capturar participación incremental dentro del mercado de publicidad en línea.

Líderes de la Industria de Publicidad en Línea

Google LLC

Meta Platforms Inc.

Amazon.com Inc. (Amazon Ads)

ByteDance Ltd. (TikTok)

Microsoft Corp. (LinkedIn, Bing Ads)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los medios de venta minorista y la medición de circuito cerrado continúan ampliando el margen de presupuesto para las plataformas que pueden conectar la exposición publicitaria con los resultados de compra, ejemplificado por Amazon Ads, Walmart Connect e Instacart Ads, que alcanzaron alrededor de 50.000 millones de USD en gasto anual combinado en 2025 dentro del contexto del informe. Esto respalda el espacio en blanco para las extensiones de medios minoristas fuera del sitio y los flujos de trabajo de medición interoperables que permiten a los minoristas y anunciantes aplicar segmentos de compradores más allá del inventario de propiedad y operación propia (por ejemplo, vender segmentos en streaming y redes sociales para respaldar el control de frecuencia omnicanal). Por el lado de la oferta, las canalizaciones programáticas de CTV se están expandiendo a medida que maduran los niveles de anuncios de streaming y la inserción programática, pero la resolución de identidad y la medición entre pantallas siguen siendo desiguales entre los editores, lo que deja espacio para capas independientes de activación y medición.

La pérdida de señal impulsada por la privacidad y los mandatos de transparencia también están cambiando la estrategia de producto y las prioridades de inversión. En Europa, la desaparición de las cookies y los requisitos de transparencia de la DSA empujan a los anunciantes hacia los datos propios, la medición basada en consentimiento, la compra contextual y la colaboración de tipo "clean room", concentrando el valor en plataformas y editores con tráfico autenticado. La infraestructura y la capacidad de IA se están convirtiendo en restricciones prácticas y áreas de oportunidad: Meta divulgó planes de gasto de capital muy grandes para 2026 vinculados a centros de datos de IA e infraestructura en la nube, y en julio de 2026 anunció una expansión de su campus de centro de datos en Richland Parish, Luisiana, a 5GW con una inversión de 50.000 millones de USD, destacando cómo la disponibilidad de cómputo puede influir en la latencia de las subastas, el modelado y la automatización creativa a gran escala. Como resultado, crece la demanda de herramientas que reduzcan la fricción creativa y de medición (optimización creativa dinámica, medición de conversión modelada y activación de audiencias segura para la privacidad), mientras que las empresas de ad-tech de tamaño medio enfrentan mayores barreras donde falta profundidad de cumplimiento y de cómputo.

Desarrollos recientes del sector

- Abril de 2026: Google anunció la transición de los Anuncios de Búsqueda Dinámicos (DSA) a AI Max for Search Campaigns, con el cambio programado para entrar en vigencia en septiembre de 2026. La transición consolida la automatización y la segmentación en un flujo de trabajo más nuevo liderado por IA, lo que exige a anunciantes y agencias actualizar las estructuras de campaña, los insumos creativos y las prácticas de medición para la compra en búsqueda.

- Diciembre de 2025: Google habilitó anuncios de video generados por IA en YouTube Shorts, reduciendo el tiempo del ciclo de producción creativa de semanas a horas. La iteración más rápida respalda una mayor velocidad de prueba para el video de formato corto, y aumenta la presión competitiva sobre los anunciantes que carecen de automatización creativa interna.

- Abril de 2024: Amazon introdujo anuncios en Prime Video, aumentando materialmente el inventario global de streaming con soporte publicitario al llevar anuncios a una gran base de espectadores. Esto aceleró el desplazamiento de los presupuestos de video de marca hacia la televisión conectada y respaldó una mayor demanda programática de oferta de streaming premium.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca la publicidad pagada entregada a través de dispositivos conectados a internet, donde las campañas se compran y miden en bases de precios comunes como CPM, CPC, CPA o tarifas fijas. Incluye ubicaciones vendidas a través de herramientas de autoservicio, canalizaciones programáticas y órdenes de inserción directa.

Exclusiones de alcance: las tarifas de producción, los acuerdos de trueque con influencers y el inventario digital fuera de casa no basado en internet quedan excluidos del valor de mercado.

Descripción general de la segmentación

- Por Formato Publicitario

- Redes Sociales

- Motor de Búsqueda

- Video

- Correo Electrónico

- Publicidad Gráfica

- Por Plataforma

- Móvil

- Escritorio y Portátil

- TV Conectada

- Otras Plataformas

- Por Vertical de Usuario Final

- Automotriz

- Comercio Minorista y Electrónico

- Atención Médica y Farmacia

- BFSI

- Telecomunicaciones

- Otros Verticales de Usuario Final

- Por Modelo de Compra de Anuncios

- Puja en Tiempo Real Programática

- Programática Garantizada

- Orden de Inserción Directa

- Autoservicio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de gasto y los canales de entrega que hacen que la publicidad en línea sea medible en dólares. Nos basamos en referencias públicas como las estadísticas de comercio electrónico minorista del Censo de EE. UU., la Unión Internacional de Telecomunicaciones para indicadores de conectividad, las cuentas nacionales de la OCDE para la intensidad publicitaria frente al PIB y el Banco Mundial para las series de inflación y tipo de cambio.

Para mantener los supuestos fundamentados, se realizan verificaciones adicionales a partir de presentaciones ante la SEC y presentaciones a inversores de los principales editores digitales e intermediarios de ad-tech, transcripciones de llamadas de resultados, y sitios web de asociaciones y reguladores confiables que describen las normas publicitarias y los límites de privacidad. Cuando se necesitan datos financieros estructurados de empresas, o cuando hay que cuantificar señales de patentes, datos comerciales a nivel de envío para hardware relacionado con publicidad, o detalles de contratos y licitaciones, también utilizamos suscripciones a bases de datos de pago aprobadas para esos casos de uso específicos. Las fuentes documentales aquí mencionadas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para verificar la coherencia de las cuotas de canal, la progresión de precios y las divisiones de modelos de compra, ya que estos cambian más rápido que la mayoría de los conjuntos de datos públicos. Hablamos con equipos del lado de la demanda (comerciantes de marca y de rendimiento), equipos del lado de la oferta (editores y redes) y proveedores de servicios. Después de eso, validamos las diferencias entre APAC, EMEA y las Américas para que la mezcla final no esté dominada por el patrón de canal y monetización de una sola región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | APAC: 47% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 35% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 52% | Américas: 23% |

Dimensionamiento de mercado y previsión

El dimensionamiento comienza con una reconstrucción de la demanda de arriba hacia abajo, donde los presupuestos publicitarios totales se reconstruyen a partir de señales de gasto en medios digitales, penetración de usuarios de internet y smartphones, y el desplazamiento continuo de los medios offline hacia los formatos en línea. Los totales se asignan luego utilizando indicadores de mezcla observables, como la participación de búsqueda frente a display y video, el uso móvil frente a escritorio y CTV, y la división entre RTB programático, órdenes de inserción directa y compra por autoservicio.

Para evitar que los totales se desvíen, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, incluidas consolidaciones de ingresos de editores muestreados, verificaciones de canal sobre los rangos de CPM y CPC, y verificaciones de volumen por cobertura (impresiones, clics y visualizaciones de video traducidas mediante tasas de monetización típicas). Cuando las piezas de abajo hacia arriba están incompletas, las brechas se completan utilizando ponderaciones proxy de geografías comparables y luego se ajustan después de que la retroalimentación primaria confirme la dirección y el tamaño de la brecha.

Para la previsión, se utiliza el análisis de escenarios porque los precios, las normas de privacidad y la mezcla de plataformas pueden cambiar en saltos en lugar de suavemente. Los insumos más relevantes incluyen las tendencias de carga publicitaria digital, los cambios en cookies e identificadores, las tasas de crecimiento de los medios minoristas, la expansión del inventario de CTV y los movimientos esperados de CPM y CPC, que se revisan con los entrevistados para que la perspectiva final se mantenga práctica y explicable.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación y verificaciones de varianza para que el modelo se mantenga trazable. Comparamos los resultados con señales independientes, como las tendencias regionales de gasto digital, la dirección de los ingresos de los editores y los cambios en los modelos de compra, y luego se revisan las anomalías antes de la aprobación final.

Si se encuentra una discrepancia material, el equipo vuelve a revisar los supuestos, vuelve a contactar a los encuestados relevantes y revisa el momento de las divisas y el tratamiento de la inflación para eliminar distorsiones evitables. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios de políticas que afectan el seguimiento, grandes shocks de demanda o movimientos repentinos de precios. Antes de la entrega, se completa una revisión final de analista para que los clientes obtengan la vista más reciente actualizada.

Comparación de la estimación del mercado de publicidad en línea de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la publicidad en línea no siempre coinciden porque los límites de lo que se cuenta pueden ser ligeramente diferentes, incluso cuando la etiqueta parece idéntica. Las diferencias generalmente provienen de qué se incluye como gasto publicitario, cómo se tratan los modelos de compra y si elementos adyacentes como los servicios de producción se mezclan en la cifra.

La tabla también muestra que la selección del año y el momento de la divisa pueden ampliar la dispersión, ya que los precios y el volumen pueden moverse rápidamente en búsqueda, video y CTV. Algunas estimaciones se basan en definiciones más amplias de "publicidad en internet" que combinan más tipos de actividad, mientras que otras se construyen a partir de conjuntos de gasto en medios pero aplican divisiones de canal y casos de crecimiento diferentes que no siempre se verifican con los participantes del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 323,74 mil millones de USD (2026) | |

| Editor de Investigación de la Industria A | 566,58 mil millones de USD (2026) | Utiliza un alcance más amplio del gasto publicitario digital que puede incorporar categorías de monetización adyacentes y definiciones de plataforma más amplias, lo que eleva el total en comparación con un conjunto de publicidad en línea estrictamente definido. |

| Editor Comercial B | 888,52 mil millones de USD (2026) | Reportado bajo un enfoque de publicidad en internet que puede incluir un conjunto más amplio de ingresos de promoción basados en internet y ofertas relacionadas, lo que infla los totales en comparación con un recuento más estrecho de medios pagados. |

La tabla señala una brecha impulsada por el alcance, y en el modelo de Mordor Intelligence el valor se limita a los anuncios pagados entregados en dispositivos conectados a internet y excluye las tarifas de producción, el trueque de influencers y el fuera de casa digital no basado en internet, lo que sitúa el total de 2026 por debajo de cifras de gasto de estilo más amplio. Con los mismos insumos básicos visibles en los datos públicos y luego ajustados mediante verificaciones primarias, el resultado se mantiene equilibrado y repetible, y los usuarios pueden rastrear los cambios hasta impulsores claros de mezcla y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de publicidad en línea?

El mercado de publicidad en línea alcanzó USD 323,74 mil millones en 2026 y se prevé que crezca hasta USD 525,39 mil millones en 2031.

¿Qué plataforma se expande más rápidamente dentro de la publicidad digital?

La TV conectada es la plataforma de más rápido crecimiento, avanzando a una CAGR del 11,09% hasta 2031, a medida que los servicios de transmisión en continuo escalan los niveles con soporte publicitario.

¿Por qué las redes de medios minoristas atraen más gasto publicitario?

Vinculan las impresiones de anuncios con las compras confirmadas dentro del mismo ecosistema, ofreciendo un retorno sobre el gasto publicitario de tres a cinco veces mayor que la publicidad gráfica en la web abierta.

¿Cómo afecta la eliminación de cookies de terceros a los anunciantes?

La eliminación de cookies en Europa redujo los CPM programáticos en un 23% para los editores de la web abierta, empujando a los anunciantes hacia los datos de primera parte dentro de los jardines vallados.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico lidera con una CAGR del 11,37% gracias a las poblaciones con enfoque móvil, los ecosistemas de superaplicaciones y el aumento de los ingresos disponibles.

¿Qué papel desempeña la IA en la publicidad digital?

La inteligencia artificial generativa automatiza la producción creativa y la optimización de pujas, reduciendo el costo por adquisición en porcentajes de dos dígitos en las primeras implementaciones.

Última actualización de la página el: