Tamaño y Participación del Mercado VaaS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.54 Mil millones de dólares |

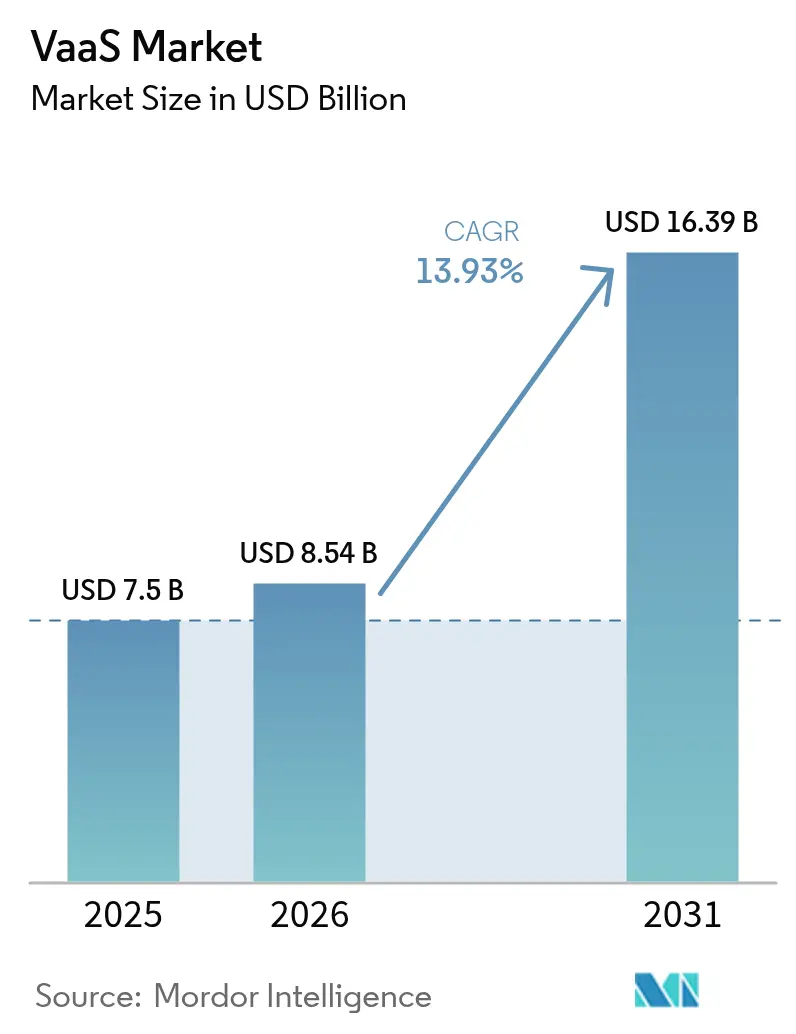

| Tamaño del Mercado (2031) | 16.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado VaaS por Mordor Intelligence

El tamaño del mercado de video como servicio en 2026 se estima en USD 8,54 mil millones, creciendo desde el valor de 2025 de USD 7,5 mil millones con proyecciones para 2031 que muestran USD 16,39 mil millones, creciendo a una CAGR del 13,93% durante 2026-2031. La estabilidad en los precios del ancho de banda en la nube, una mayor penetración del 5G y la preferencia de los compradores por la facturación por suscripción frente a la inversión de capital continúan ampliando la adopción. Los directores financieros etiquetan cada vez más el gasto en video en la nube como un costo operativo predecible, lo que suaviza los flujos de caja incluso cuando los presupuestos de TI se ajustan. Asia-Pacífico se está acelerando gracias a la nueva capacidad de centros de datos y a extensos despliegues de 5G independiente. Los inversores recompensan a los proveedores que combinan ingresos recurrentes con funciones preparadas para el cumplimiento normativo, lo que impulsa hojas de ruta que enfatizan el cifrado, el registro de auditorías y las plantillas de implementación soberana. Los mandatos reforzados de reducción de carbono y los programas de adaptación al trabajo híbrido amplían la demanda hacia los presupuestos de instalaciones, reforzando aún más la trayectoria del mercado de video como servicio.

Conclusiones Clave del Informe

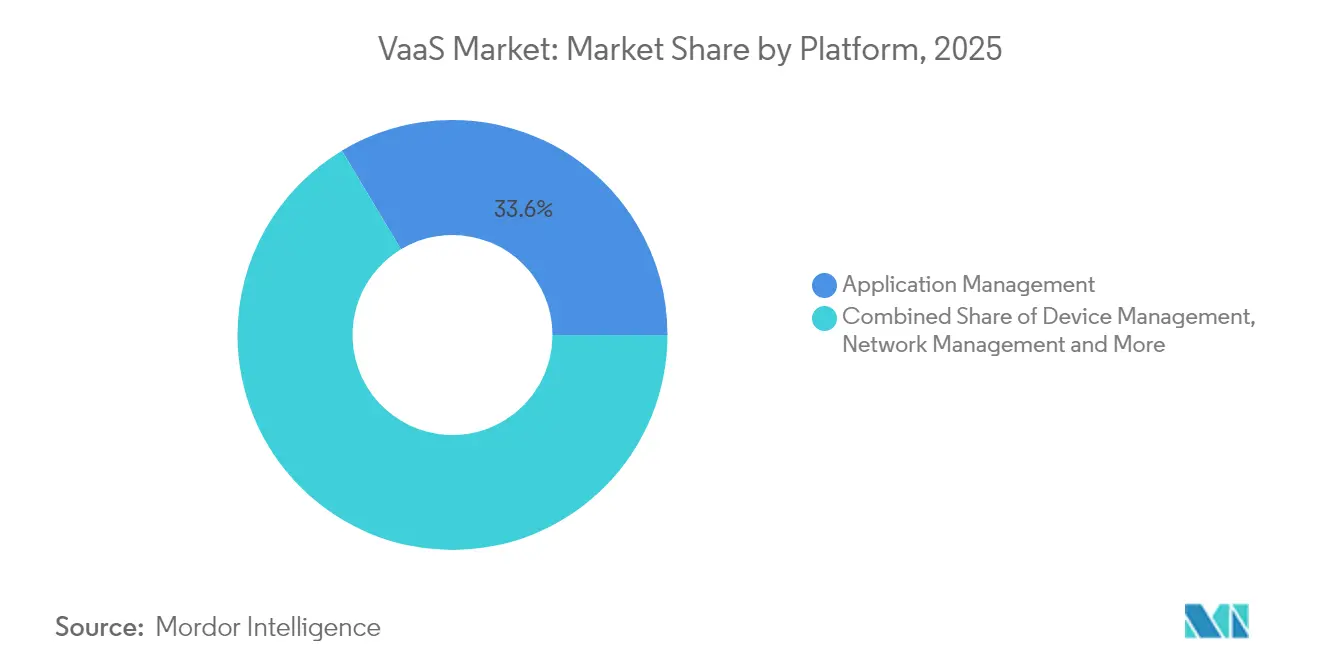

- Por tipo de plataforma, las suites de gestión de aplicaciones lideraron con una participación de ingresos del 33,60% en 2025, mientras que se prevé que las plataformas de gestión de contenido crezcan a una CAGR del 16,22% hasta 2031.

- Por categoría de dispositivo, los puntos de conexión de computación empresarial mantuvieron el 54,20% de la participación del mercado de video como servicio en 2025, y se prevé que los puntos de conexión móviles se expandan a una CAGR del 17,6% hasta 2031.

- Por tipo de servicio, los servicios gestionados representaron el 63,10% del tamaño del mercado de video como servicio en 2025; se proyecta que los servicios profesionales registren una CAGR del 14,78% hasta 2031.

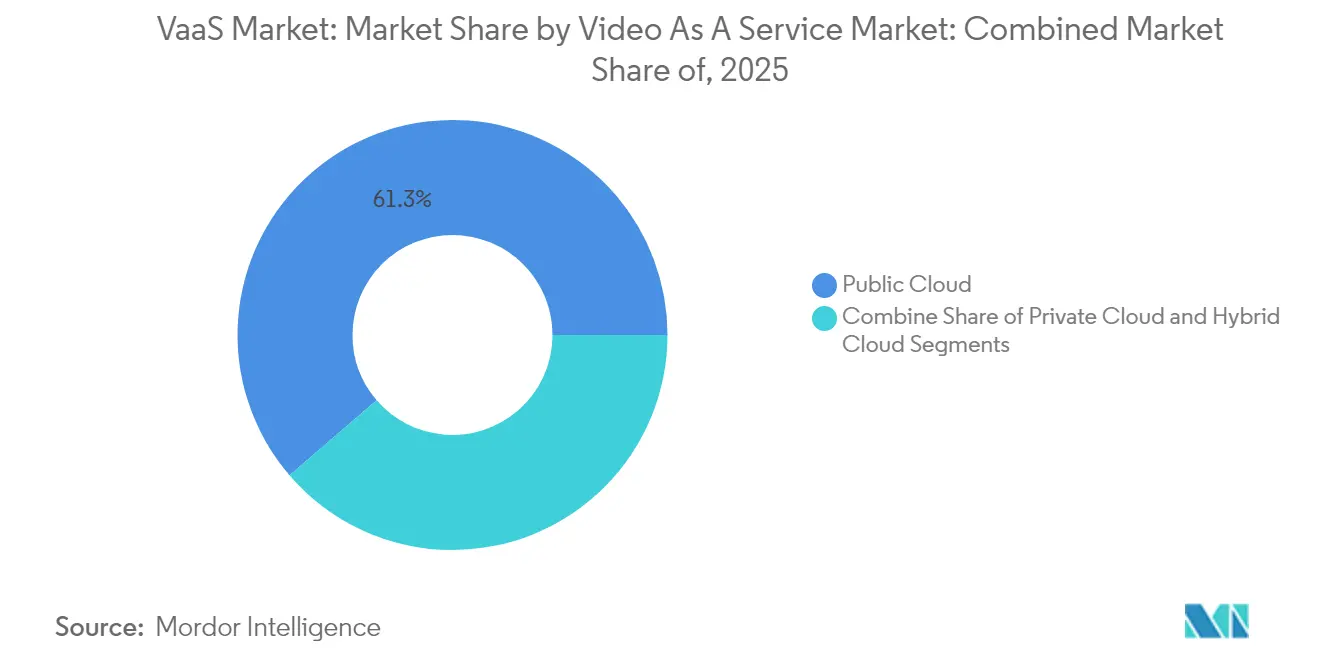

- Por modelo de implementación, las instancias de nube pública representaron el 61,30% de las implementaciones en 2025, mientras que las implementaciones de nube híbrida avanzan a una CAGR del 18,62% hasta 2031.

- Por industria de usuario final, la tecnología de la información y las telecomunicaciones mantuvieron una participación del 25,60% en 2025; el sector sanitario está preparado para una CAGR del 18,05%, la más rápida entre todos los sectores verticales.

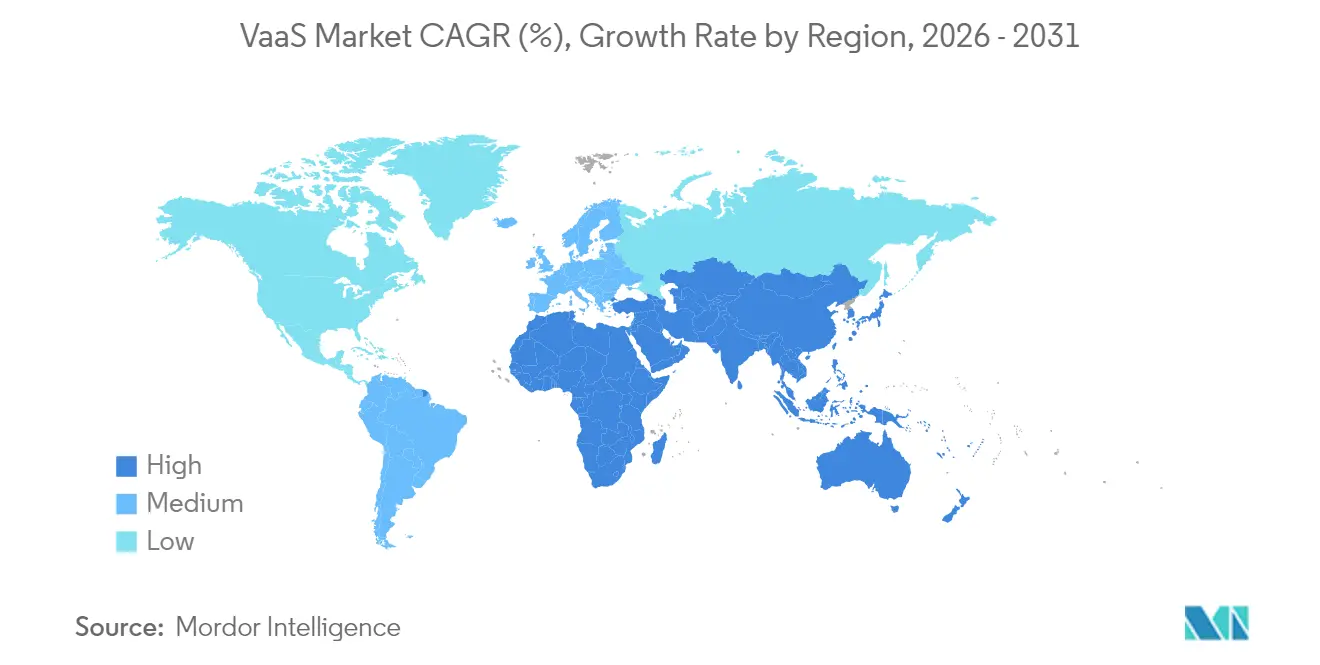

- Por región, América del Norte concentró el 37,40% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más sólida del 16,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de VaaS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de CAPEX a OPEX | +3.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| API de video integradas | +2.1% | BFSI global, seguros | Mediano plazo (2-4 años) |

| Despliegues de 5G y borde | +2.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Mandatos de trabajo híbrido | +3.5% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Gobernanza de contenido con IA | +1.9% | Sectores regulados | Largo plazo (≥ 4 años) |

| Políticas de reducción de carbono | +1.6% | Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición del Gasto de Capital al Gasto Operativo

Las empresas redirigieron presupuestos desde puentes propietarios hacia video en la nube de pago por uso a lo largo de 2024. Una empresa de telecomunicaciones de primer nivel en Estados Unidos informó que trasladar una cuarta parte de su cartera de video a un modelo de servicio redujo la depreciación anual en dos dígitos y elevó el flujo de caja libre operativo. El alivio en la depreciación frecuentemente financia mejoras de ancho de banda, formando un ciclo de retroalimentación positiva que multiplica el uso. Las unidades financieras valoran la visibilidad de las cuotas mensuales, lo que amortigua el gasto en VaaS durante períodos de incertidumbre macroeconómica. Los proveedores responden simplificando los niveles de licenciamiento por usuario, reduciendo la complejidad de adquisición. Los primeros adoptantes confirman que el cambio reduce la carga de soporte del ciclo de vida porque las plataformas en la nube absorben la gestión de versiones.

API de Video Integradas en Aplicaciones para Clientes

Una aseguradora europea distribuyó 40.000 videos de renovación personalizados en 2025 utilizando una pasarela de API que incorpora datos de pólizas en tiempo real en escenas con plantillas. Los departamentos de marketing, ahora partes interesadas directas, aceleran los ciclos de compra que anteriormente eran liderados por TI. La integración de datos de gestión de relaciones con clientes dentro del video acelera las campañas de retención y apoya los mensajes dinámicos de venta adicional. A medida que madura la API, las aseguradoras integran la captura de consentimiento y los clics junto a la reproducción, reforzando los ciclos de cumplimiento normativo. Este enfoque también reduce los costos de alojamiento porque la duración del contenido puede adaptarse a la complejidad de la póliza, reduciendo los minutos de almacenamiento por cliente mientras se incrementa el compromiso.

Aceleración de 5G de Baja Latencia y Borde

Las pruebas de campo realizadas por un operador del sur de Asia en enero de 2025 lograron tiempos de ida y vuelta inferiores a 40 milisegundos en 5G independiente, permitiendo reuniones en 4K sin pérdidas entre sucursales en la misma área metropolitana. La latencia ultrabaja desplaza el enfoque del comprador desde la resolución hacia la fluidez conversacional, situando la frecuencia de fotogramas sostenida por delante de la densidad de píxeles en la evaluación de ofertas. Los proveedores integran transcodificación en el borde para evitar la congestión del tráfico de retorno, elevando la paridad de experiencia para el personal remoto. Combinado con enlaces troncales de 800 G en nuevas ubicaciones de borde lanzadas en agosto de 2024, los operadores se posicionan como garantes de rendimiento en lugar de proveedores de ancho de banda. Estos hitos establecen nuevas líneas de base para los acuerdos de nivel de servicio que incluyen cláusulas de latencia, fluctuación y estabilidad de frecuencia de fotogramas.

Mandatos de Trabajo Híbrido que Impulsan la Modernización de Salas

Un grupo global de ciencias de la vida modernizó 650 salas de conferencias con sistemas de encuadre de oradores con múltiples cámaras en 2024, reduciendo el tiempo de configuración de reuniones en un 60% y elevando las calificaciones de satisfacción remota. Los gestores de instalaciones son cada vez más propietarios de estos presupuestos y prefieren paquetes tipo dispositivo que minimizan el trabajo de integración. Las cámaras de techo inteligentes combinadas con sensores de conteo de personas alimentan análisis de ocupación en los paneles de control inmobiliarios, apoyando la consolidación de espacios. Los proveedores incorporan rutinas de calibración automática para que las salas se autoajusten las zonas de audio durante la noche, reduciendo las visitas de técnicos. La instalación de bajo impacto reduce el tiempo de inactividad, haciendo viables las modernizaciones por fases en propiedades globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de soberanía de datos | −2.4% | Unión Europea, Australia | Mediano plazo (2-4 años) |

| Costo del ancho de banda en regiones emergentes | −1.8% | África, Caribe | Largo plazo (≥ 5 años) |

| Carga de integración de sistemas heredados | −1.2% | Telecomunicaciones, manufactura | Corto plazo (≤ 2 años) |

| Complejidad de licenciamiento de contenido | −0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Soberanos de Residencia de Datos

Un grupo bancario australiano migró todas las grabaciones de reuniones a una instancia alojada localmente en 2025 para alinearse con los estándares prudenciales actualizados. El enrutamiento de tráfico con restricción geográfica fragmenta las operaciones de soporte y aumenta las necesidades de herramientas para la supervisión entre regiones. Los proveedores deben mantener plantillas de cumplimiento para múltiples jurisdicciones, lo que incrementa la carga de ingeniería. La negociación de acuerdos de procesamiento de datos alarga los ciclos de ventas en sectores verticales regulados. Algunos compradores adoptan modelos de nube híbrida para equilibrar el control local con la elasticidad global, lo que complica las arquitecturas de implementación.

Restricciones de Ancho de Banda en Economías Emergentes

Una red de salud del Caribe limitó el video saliente a 540 p durante la congestión satelital a finales de 2024.[1]Adquisición de Salud del Caribe, "Boletín de Configuración de Ancho de Banda," procurement.caribbeanhealth.gov Las actualizaciones de satélites de alto rendimiento o de fibra submarina avanzan lentamente, manteniendo elevados los costos de enlace. Los algoritmos de tasa de bits adaptativa son, por tanto, elementos obligatorios de prueba de concepto para los proveedores que licitan en regiones con escasez de ancho de banda. Las concesiones de funciones a veces obligan a los proveedores de atención médica a deshabilitar las transmisiones en 4K a pesar de las necesidades de imágenes clínicas. El almacenamiento en caché local y los códecs comprimidos mitigan los desafíos, aunque introducen puntos adicionales de fallo de hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las Suites de Gestión de Aplicaciones Dominan pero la Gestión de Contenido Crece Más Rápido

Las suites de gestión de aplicaciones representaron la mayor participación del mercado de video como servicio en 2025, con el 33,60% de los ingresos globales. Las empresas clasifican la orquestación de reuniones, la integración de calendarios y los controles de seguridad en tiempo real como requisitos básicos. Los conectores de bajo código permiten a los equipos de recursos humanos programar sesiones de incorporación sin tickets de TI, ampliando las bases de usuarios y elevando los volúmenes de minutos por inquilino. Los proveedores se diferencian mediante visualizaciones del ciclo de vida de las reuniones que rastrean el compromiso de los asistentes hasta la frecuencia de emojis de reacción.

Sin embargo, se prevé que las plataformas de gestión de contenido superen a otras categorías con una CAGR del 16,22% hasta 2031. Los compradores consideran cada vez más los metadatos, la división en capítulos y el etiquetado de cumplimiento como elementos fundamentales. Los proveedores exponen estas funciones a través de kits de desarrollo de software que insertan widgets de reproducción en los portales de empleados. Se anticipa que el tamaño del mercado de video como servicio para los módulos centrados en contenido se expandirá a medida que las políticas de retención converjan con los mandatos de archivo ESG. Los submódulos de gestión de dispositivos ahora muestran métricas de energía, lo que permite a los equipos de sostenibilidad rastrear el consumo de energía por punto de conexión, un valor añadido que vincula las conversaciones de renovación de plataformas con los objetivos climáticos corporativos.

Por Dispositivo: Los Puntos de Conexión Empresariales Lideran, los Móviles Registran el Mayor Crecimiento

Los puntos de conexión de computación empresarial aún capturaron el 54,20% del tamaño del mercado de video como servicio en 2025. Los clientes de escritorio y portátil integran inicio de sesión único y aplicación de políticas, apoyando a las industrias reguladas. Las funciones enriquecidas de compartición de pantalla y las características de accesibilidad de teclado mantienen alto el compromiso de los trabajadores del conocimiento. Los proveedores refinan la supresión de ruido de fondo ajustada para oficinas de planta abierta, mejorando la claridad sin aumentar la tasa de bits.

Los dispositivos móviles añadirán la mayor cantidad neta de nuevos usuarios a una CAGR del 17,6% entre 2026 y 2031. Los teléfonos inteligentes de gama alta ahora admiten el modo cinematográfico con mapeo de profundidad en tiempo real, lo que anima a los equipos de marketing a producir actualizaciones internas íntegramente en flujos de trabajo móviles. Este cambio comprime los plazos de producción de video de semanas a horas. Se espera que la participación del mercado de video como servicio para móviles se amplíe una vez que la cobertura 5G cubra las zonas suburbanas, eliminando la hesitación por fiabilidad entre el personal de campo. A escala de sala, la demanda se concentra en cámaras de 360 grados montadas en el techo con zonificación de audio inteligente, igualando la captación de voz para los participantes remotos.

Por Servicio: Los Servicios Gestionados Siguen Dominando mientras los Servicios Profesionales se Aceleran

Las ofertas gestionadas representaron el 63,10% de los ingresos totales en 2025, confirmando la preferencia de las empresas por la supervisión llave en mano, la respuesta a incidentes y las actualizaciones del ciclo de vida. Los proveedores aprovechan la observabilidad con IA para predecir picos de pérdida de paquetes, desplazando automáticamente las sesiones a rutas de medios óptimas. Los equipos directivos valoran la escalada de ventanilla única que fusiona la resolución de problemas de red y el soporte a nivel de aplicación. Los programas de éxito del cliente comparan métricas de adopción y lanzan campañas de funciones que aumentan la fidelización.

Los servicios profesionales, mientras tanto, están escalando a una CAGR del 14,78%, impulsados por la creciente complejidad de integración. Un minorista norteamericano fusionó métricas de punto de venta con paneles de control de transmisión en vivo, mostrando superposiciones de ingresos casi en tiempo real durante las actualizaciones ejecutivas. A medida que las empresas mezclan flujos de datos operativos en video en vivo o grabado, los límites entre las suites de colaboración y las herramientas de inteligencia empresarial se difuminan. El tamaño del mercado de video como servicio para los compromisos de consultoría se está expandiendo porque cada nuevo conjunto de datos exige mapeo de esquemas, controles de acceso basados en roles y evaluaciones de cumplimiento.

Por Modelo de Implementación: La Nube Pública es Predominante, la Nube Híbrida Crece Más Rápido

Las implementaciones en nube pública constituyeron el 61,30% de las implementaciones en 2025, reflejando la comodidad de los compradores con las arquitecturas multiinquilino y el escalado elástico. Los proveedores lanzaron variantes de nube soberana que se implementan dentro de los clústeres Kubernetes propiedad del cliente en menos de dos horas, abordando las objeciones de residencia de datos mientras se preservan las economías de la nube. La facturación de pago por uso y las funciones de escalado automático hacen que la nube pública sea atractiva para las asambleas globales que alcanzan picos de cientos de miles de espectadores.

Se prevé que la nube híbrida crezca a una CAGR del 18,62% hasta 2031. Las empresas medianas experimentan con modelos de expansión a la nube donde las grabaciones se almacenan en almacenamiento de objetos local después de un período de retención de 30 días. Esta arquitectura reduce las tarifas de salida entre regiones y añade un margen de cumplimiento. Es probable que el tamaño del mercado de video como servicio para los modelos híbridos se amplíe a medida que la regulación se endurezca y las políticas de adquisición multinube ganen terreno. La nube privada sigue siendo un nicho estratégico para defensa y atención médica, aunque incluso estos compradores prueban servicios sin estado en regiones públicas para cargas de trabajo no críticas.

Por Industria de Usuario Final: TI-Telecomunicaciones Lidera, el Sector Sanitario Exhibe un Rápido Potencial Alcista

La tecnología de la información y las telecomunicaciones mantuvieron el liderazgo con el 25,60% de los ingresos de 2025. Las empresas de software integran demostraciones interactivas dentro de las renovaciones de suscripciones, impulsando las ventas adicionales. Los operadores de telecomunicaciones agrupan los minutos de VaaS con las líneas empresariales 5G, creando movimientos de venta cruzada que reducen la rotación de clientes. El segmento valora las superposiciones de marca blanca que mantienen la continuidad de la marca en los paquetes revendidos.

Se proyecta que el sector sanitario avance a una CAGR del 18,05% hasta 2031. El centro de enfermería virtual de Guthrie Clinic ahorró USD 7 millones en costos laborales en su primer año, subrayando el potencial de retorno de la inversión. Los directores financieros de hospitales posicionan las salas de observación virtual como palancas de retención de personal, integrando así la capacidad de video en la planificación de la fuerza laboral. Se espera que la participación del mercado de video como servicio para entornos de atención regulada aumente una vez que maduren los conectores de registros electrónicos de salud, permitiendo a los médicos iniciar consultas en alta definición desde los expedientes de los pacientes. Las implementaciones bancarias en 115.000 usuarios de gestión de patrimonio ilustran que la grabación cifrada del lado del cliente satisface las normas de auditoría, validando aún más la preparación para el cumplimiento normativo.

Análisis Geográfico

América del Norte preservó el liderazgo con el 37,40% de los ingresos globales en 2025, respaldada por una alta madurez en la nube, un sólido apetito del mercado de capitales por el software de ingresos recurrentes y los primeros despliegues de gobernanza de contenido con IA. Las empresas estadounidenses integran análisis de voz con bibliotecas de informes ejecutivos, mientras que las regulaciones bilingües canadienses impulsan la demanda de traducción automática. Las subvenciones gubernamentales para la banda ancha sostienen el ancho de banda rural, extendiendo el alcance del video a municipios más pequeños. La región también es pionera en la prueba de la descarga de cómputo en el borde, reduciendo los saltos hacia la nube central para el análisis de video del Internet de las Cosas.

Se proyecta que Asia-Pacífico registre una CAGR del 16,55% hasta 2031, la más rápida entre todos los territorios. Singapur añadió 150 MW de nueva capacidad de coubicación en 2024, y Seúl duplicó la cobertura de 5G independiente, habilitando la expansión regional de Software como Servicio. Muchas empresas de la Asociación de Naciones del Sudeste Asiático omitieron por completo las etapas de PBX heredado, por lo que los primeros despliegues de video son nativamente basados en la nube. La diversidad lingüística impulsa la localización de subtítulos dentro de la aplicación, creando diferenciación competitiva para los proveedores con amplios paquetes de idiomas. Los nodos de borde lanzados en Indonesia y Filipinas reducen la fluctuación del primer tramo, mejorando la paridad de experiencia para los usuarios en archipiélagos.

Europa sigue definida por estrictas leyes de protección de datos y ambiciosos objetivos de descarbonización. Un grupo automotriz alemán reemplazó 8.000 vuelos interurbanos con video en 2024, reduciendo la intensidad de las emisiones de Alcance 3 en un 4%. Los auditores de emisiones aceptan los paneles de control de VaaS como evidencia indirecta de los viajes evitados, anclando los presupuestos de video dentro de los marcos ESG. Las preferencias de nube soberana fragmentan las demandas de soporte de los proveedores en múltiples subregiones. La Ley de Mercados Digitales del bloque impulsa la interoperabilidad abierta, instando a los proveedores a adoptar códecs basados en estándares y complementos de autenticación.

Panorama Competitivo

El mercado de video como servicio está moderadamente concentrado. Los cinco principales proveedores combinan software de plataforma con módulos de identidad, hardware de visualización y análisis para profundizar la penetración en las cuentas. En 2025, varios proveedores introdujeron ediciones de productos de nube soberana implementables en clústeres Kubernetes del cliente en cuestión de horas [3]Ejemplo Bancario, "Anuncio de Cumplimiento de Nube Soberana," news.bankexample.au. Esta portabilidad reduce la fricción de salida, por lo que la velocidad de las funciones se convierte en el principal factor de retención. Las asociaciones con fabricantes de pantallas producen controles de panel táctil integrados que reconocen automáticamente las cámaras de sala, reduciendo los pasos de configuración para los usuarios finales.

La competencia también depende de las capacidades de IA. Los proveedores que agrupan transcripción, diarización de oradores y análisis de sentimientos reportan tasas de incorporación del 45% en nuevos acuerdos empresariales. Algunos proveedores exponen entornos de prueba de entrenamiento de modelos para que los clientes ajusten los vocabularios de dominio, diferenciándose de los competidores con algoritmos fijos. Las estrategias de plataforma abierta incluyen conectores de mercado para herramientas de gestión de proyectos y respuesta a incidentes, creando ecosistemas de desarrolladores que integran ganchos de video en flujos de trabajo adyacentes.

La innovación en precios continúa. Los niveles basados en el uso complementan las licencias por puesto, permitiendo a las empresas estacionales ampliar la capacidad temporalmente. Los proveedores experimentan con la integración de compensación de carbono, donde los clientes pueden aplicar créditos ganados para compensar las tarifas de la plataforma. Los nuevos participantes del mercado se centran en casos de uso específicos como la telesalud o el cumplimiento normativo en asesoría financiera, aprovechando plantillas especializadas de cifrado y flujo de trabajo para crear nichos. Los actores establecidos responden con microservicios modulares que los clientes pueden ensamblar a la carta, contrarrestando la incursión de soluciones puntuales.

Líderes de la Industria VaaS

Cisco Systems Inc.

Zoom Video Communications Inc.

Microsoft Corporation

Google LLC

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Una corporación global de ciencias de la vida completó una modernización de salas con múltiples cámaras en 32 países, integrando sensores de conteo de personas que informaron los planes de consolidación inmobiliaria.

- Diciembre de 2024: Una red de salud del sector público del Caribe habilitó la configuración de ancho de banda que prioriza la voz sobre el video durante la congestión satelital.

- Noviembre de 2024: Un proveedor de VaaS cotizado en bolsa en Estados Unidos publicó ingresos del ejercicio fiscal 2024 de USD 4,54 mil millones, un aumento del 7% interanual, con el 45% de las nuevas contrataciones incluyendo transcripción con IA.

- Octubre de 2024: Una aseguradora europea amplió las renovaciones de video personalizadas a las pólizas de automóviles, afirmando un incremento del 14% en la tramitación digital sin aumentar la carga del centro de llamadas.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de video como servicio como plataformas totalmente gestionadas y entregadas en la nube que permiten a las empresas crear, almacenar, transmitir e interactuar con video en vivo o grabado en distintos dispositivos, respaldadas por precios de suscripción y capacidad elástica.

Exclusión del alcance: Las aplicaciones de entretenimiento OTT para consumidores y el hardware independiente de cámaras de seguridad quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Plataforma

- Gestión de Aplicaciones

- Gestión de Dispositivos

- Gestión de Redes

- Gestión de Contenido de Video

- Por Dispositivo

- Dispositivos Móviles

- Computación Empresarial

- Puntos de Conexión en Sala

- Por Servicio

- Gestionado

- Profesional

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Industria de Usuario Final

- Gobierno y Defensa

- BFSI

- Atención Médica y Ciencias de la Vida

- TI y Telecomunicaciones

- Medios y Entretenimiento

- Manufactura

- Educación

- Comercio Minorista y Comercio Electrónico

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a arquitectos de operaciones en la nube, gerentes corporativos de AV y CIOs en América del Norte, Europa y economías asiáticas de rápido crecimiento para confirmar los recuentos de usuarios activos, los paquetes de servicios predominantes y los plazos de migración esperados. Las encuestas realizadas a administradores de salud y educación superior cubrieron las brechas de datos sobre los volúmenes de teleconsultas y los minutos de aulas virtuales.

Investigación documental

Comenzamos con conjuntos de datos comerciales de organismos como la Unión Internacional de Telecomunicaciones, la FCC de EE. UU., Eurostat y el MeitY de India, que revelan la densidad de banda ancha, los despliegues de 5G y la adopción de la nube empresarial. Los formularios 10-K de las empresas, los días para inversores y las tarifas presentadas ante la SEC proporcionaron el precio promedio de video por puesto. Las asociaciones industriales como la Interactive Multimedia and Collaborative Communications Alliance, además de artículos académicos catalogados en IEEE Xplore, ilustraron los parámetros de uso en distintos sectores. Algunas cifras se verificaron de forma cruzada en D&B Hoovers y Dow Jones Factiva para los ingresos de los proveedores. Esta lista es ilustrativa; durante la validación se consultaron muchas otras fuentes públicas y de pago.

Dimensionamiento del mercado y pronóstico

Un modelo descendente (top-down) comenzó con los recuentos de puestos pagados derivados de las poblaciones de trabajadores y estudiantes, aplicó tasas de penetración regionales y los multiplicó por los ASP mensuales medianos, antes de ser filtrado adicionalmente mediante curvas de abandono y utilización. Los resultados se corroboraron mediante verificaciones selectivas ascendentes (bottom-up), consolidaciones de ingresos de proveedores y valores de contratos muestreados para su validación. Las variables que dan forma al modelo incluyen los minutos de video en la nube pública, la densidad de salas de reuniones híbridas, la participación de los smartphones en la visualización empresarial, las tasas de bits de compresión promedio, los mandatos regulatorios de retención y el gasto en TI ponderado por PIB. La regresión multivariante más el análisis de escenarios proyecta el crecimiento 2025-2030, mientras que el manejo de brechas utiliza promedios ponderados cuando las divisiones por proveedor no estaban disponibles.

Ciclo de validación de datos y actualización

Cada borrador del modelo pasa verificaciones de varianza frente a métricas independientes, y luego un analista sénior revisa las anomalías. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por fusiones importantes, cambios regulatorios o inflexiones tecnológicas. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué la línea base de Video As A Service de Mordor merece confianza

Las cifras de mercado publicadas suelen divergir porque los editores incluyen diferentes familias de servicios, convierten divisas en fechas variadas o extrapolan a partir de paneles regionales limitados. Nuestra delimitación disciplinada del alcance, la lógica mixta descendente y ascendente, y la cadencia de actualización anual reducen dicha desviación.

Los principales impulsores de las brechas incluyen: algunos estudios rastrean únicamente VSaaS centrado en vigilancia o, por el contrario, todo el software de transmisión de video; otros aplican puntos de precio estáticos o pasan por alto la adopción de la nube híbrida que captura nuestro modelo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 7,5 mil millones (2024) | Mordor Intelligence | - |

| USD 6,2 mil millones (2024) | Regional Consultancy A | Omite los servicios profesionales y las implementaciones en nube privada |

| USD 5,09 mil millones (2024) | Global Consultancy B | Se centra únicamente en casos de uso de vigilancia |

| USD 13,3 mil millones (2024) | Industry Journal C | Combina software de streaming para consumidores con puestos empresariales |

En conjunto, la comparación muestra que el alcance cuidadosamente delimitado de Mordor, el conjunto de variables transparentes y las actualizaciones periódicas proporcionan una línea base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico del tamaño del mercado de video como servicio para 2031?

Se espera que el tamaño del mercado de video como servicio alcance USD 16,39 mil millones para 2031.

¿Qué región está creciendo más rápido en el mercado de video como servicio?

Se proyecta que Asia-Pacífico registre una CAGR del 16,55% de 2026 a 2031, la más alta entre todas las regiones.

¿Por qué las implementaciones de nube híbrida están ganando terreno?

Las organizaciones desean la elasticidad de la nube pública para eventos en vivo mientras trasladan las grabaciones a instalaciones locales para el cumplimiento normativo, impulsando una CAGR del 18,62% en los modelos híbridos.

¿Qué sector vertical industrial muestra las perspectivas de crecimiento más sólidas?

El sector sanitario se está acelerando a una CAGR del 18,05% a medida que los hospitales amplían los pabellones virtuales y la monitorización remota de pacientes.

¿Cómo influyen los objetivos de reducción de carbono en la adopción?

Las empresas sustituyen los viajes de negocios por video, generando ahorros validados de CO₂e que se incorporan directamente en los informes ESG y las estrategias de créditos de carbono.

¿Qué papel desempeña la IA en la industria de video como servicio?

La IA mejora la capacidad de búsqueda, la auditoría de cumplimiento, la traducción y el análisis de sentimientos de los activos de video, extendiendo el valor más allá de las reuniones en vivo hacia bases de conocimiento estructuradas.

Última actualización de la página el: